Tamanho e Participação do Mercado de Medicamentos Veterinários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.72 Bilhões de dólares |

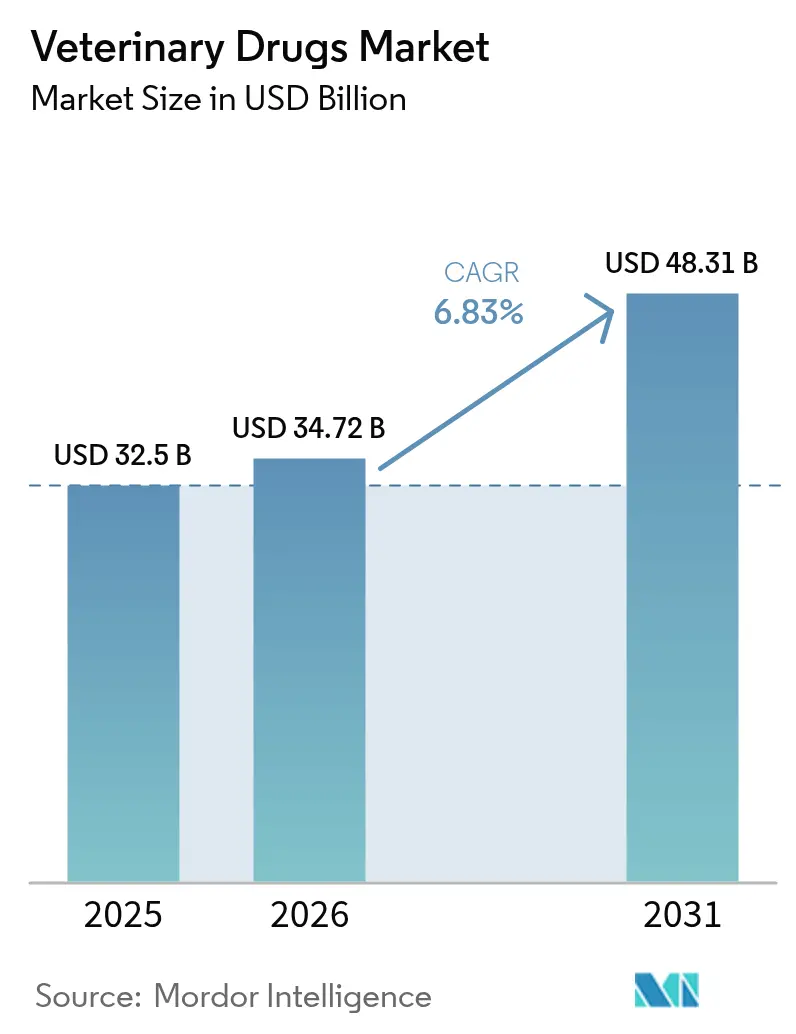

| Tamanho do Mercado (2031) | 48.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Veterinários por Mordor Intelligence

O tamanho do mercado de medicamentos veterinários foi avaliado em USD 32,5 bilhões em 2025 e estima-se que cresça de USD 34,72 bilhões em 2026 para atingir USD 48,31 bilhões até 2031, a um CAGR de 6,83% durante o período de previsão (2026-2031). Surtos persistentes de doenças tanto em populações de animais de produção quanto de estimação estão elevando a demanda por vacinas de resposta rápida e terapêuticos especializados, enquanto as agências regulatórias aprovaram 24 novos medicamentos veterinários em 2024, incluindo diversas plataformas de mRNA que encurtam os prazos de desenvolvimento[1]Centro de Medicina Veterinária da FDA, "Medicamentos Veterinários Aprovados 2024," fda.gov . A vigilância intensificada pela Organização Mundial de Saúde Animal registrou um aumento de 12% nas notificações globais de doenças em 2024, direcionando os orçamentos de aquisição para biológicos preventivos e anti-infecciosos de amplo espectro. Os produtores também estão adotando injetáveis de longa ação que reduzem os custos de mão de obra em grandes confinamentos e fazendas leiteiras, ajudando os produtos parenterais a ganhar tração, apesar de as formulações orais manterem a maior participação. Enquanto isso, a expansão de parasitas relacionada ao clima está inflacionando os orçamentos de P&D para parasiticidas de nova geração, incentivando os fabricantes a colaborar com consórcios acadêmicos em novos mecanismos de ação.

Principais Conclusões do Relatório

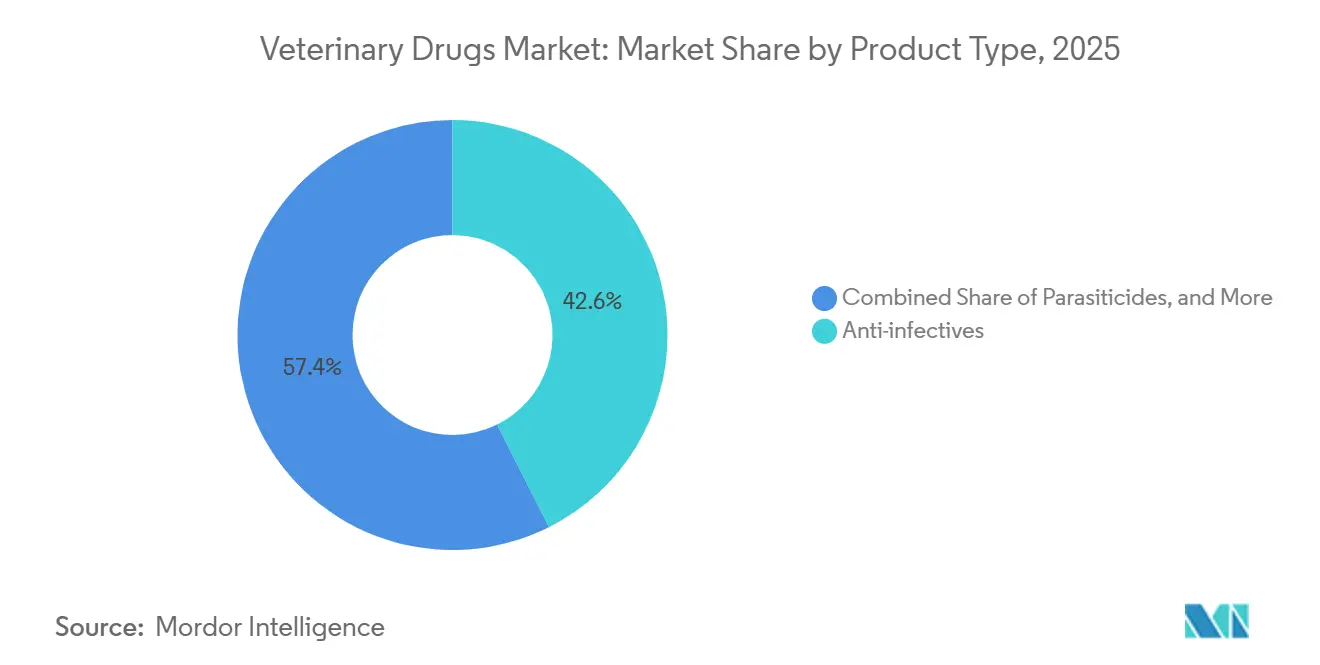

- Por tipo de produto, os anti-infecciosos capturaram 42,55% da participação do mercado de medicamentos veterinários em 2025, enquanto as vacinas devem se expandir a um CAGR de 8,25% até 2031.

- Por via de administração, as formulações orais lideraram com uma participação de receita de 53,53% em 2025, enquanto a administração parenteral deve avançar a um CAGR de 7,75% entre 2026 e 2031.

- Por tipo de animal, os animais de produção responderam por 62,15% da receita de 2025, mas os terapêuticos para animais de companhia estão no caminho de crescer a um CAGR de 7,82% até 2031.

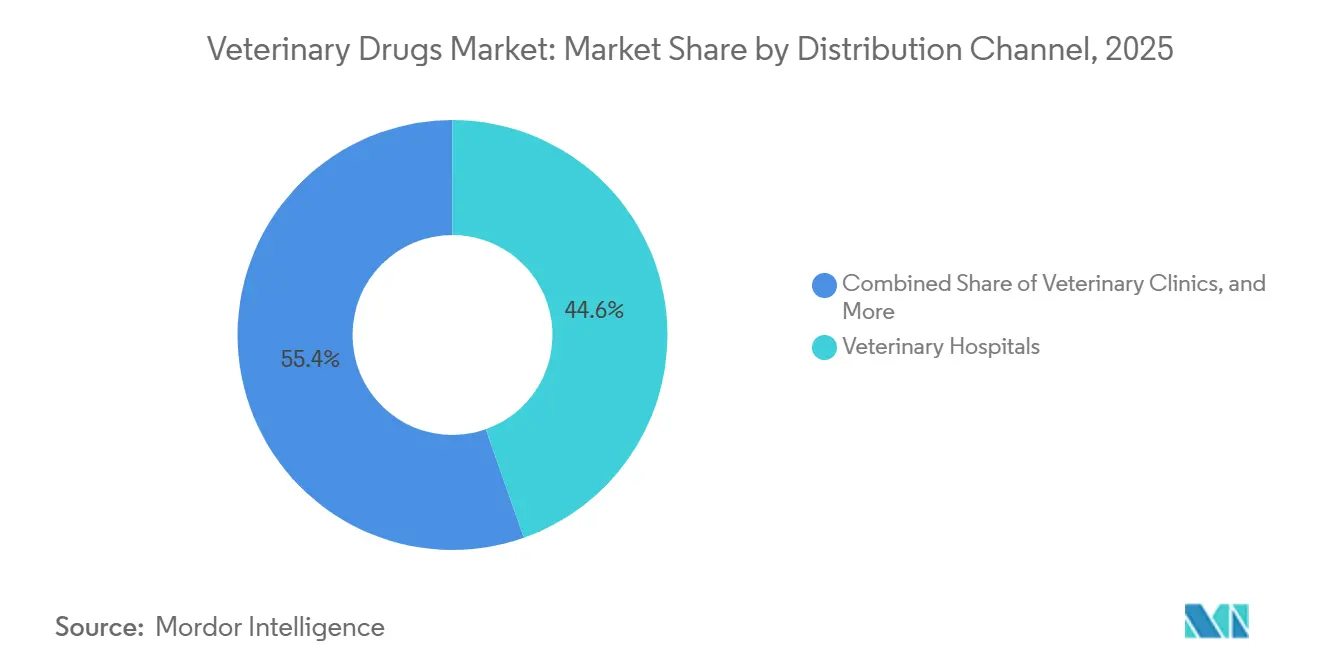

- Por canal de distribuição, os hospitais veterinários dominaram com uma participação de 44,65% em 2025, enquanto o varejo online deve registrar um CAGR de 8,32% no mesmo horizonte.

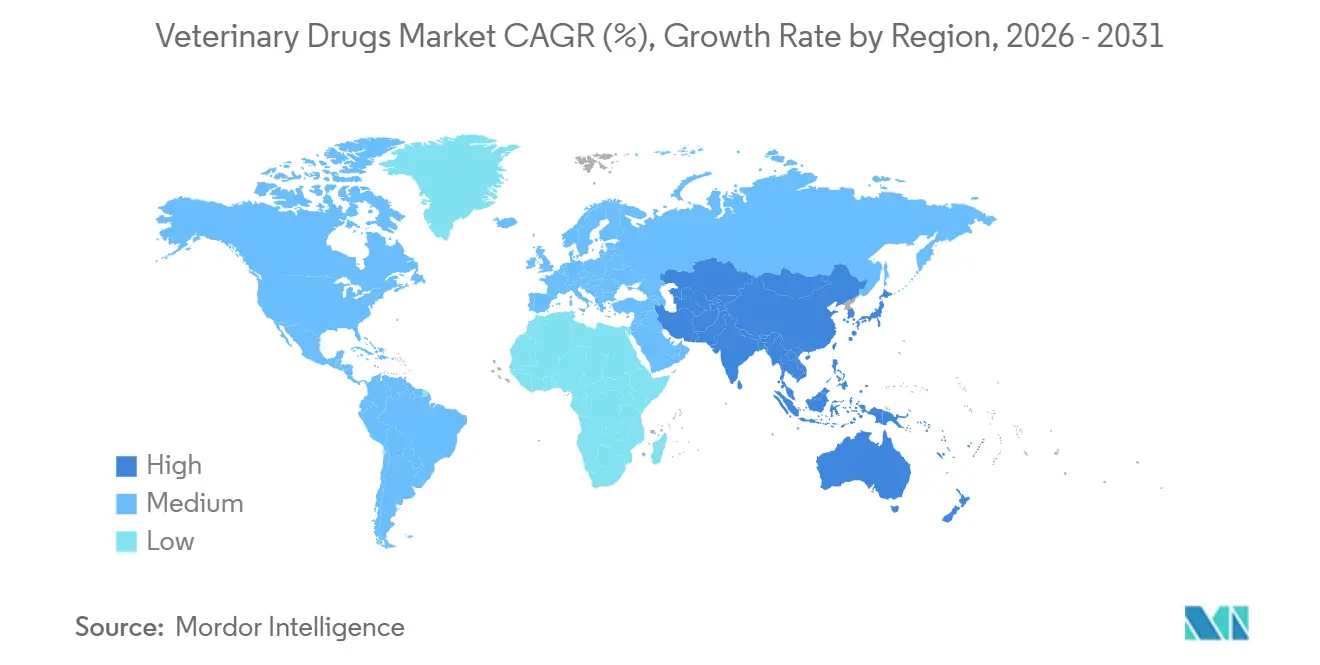

- Por geografia, a América do Norte respondeu por 38,55% das vendas globais em 2025, mas a Ásia-Pacífico está posicionada para entregar um CAGR de 7,22% até 2031, à medida que a intensificação da pecuária acelera na China, Índia e Sudeste Asiático.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Veterinários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Prevalência de Doenças Infecciosas em Animais de Estimação e de Produção | +1.4% | Global, com pressão aguda na Ásia-Pacífico e na África Subsaariana | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Proteína de Origem Animal | +1.2% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Avanços em Biológicos e Novas Plataformas de Administração de Medicamentos | +1.0% | América do Norte e UE, adoção antecipada em mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Humanização de Animais de Estimação Impulsionando Gastos com Cuidados Preventivos | +0.9% | América do Norte, UE e centros urbanos afluentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Injetáveis de Longa Ação e Tecnologias de Dosagem de Precisão | +0.7% | Global, com adoção mais rápida em operações pecuárias da América do Norte e da UE | Médio prazo (2-4 anos) |

| Vigilância de Doenças Baseada em IA Acelerando Picos de Demanda | +0.5% | América do Norte e UE, implantações piloto na China e na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Doenças Infecciosas em Animais de Estimação e de Produção

O aumento vertiginoso dos casos de febre suína africana, influenza aviária altamente patogênica e doença nodular cutânea está reorganizando as prioridades de aquisição no mercado de medicamentos veterinários[2]Organização Mundial de Saúde Animal, "Painel de Eventos de Doenças 2024," woah.org. O abate emergencial de 18 milhões de aves nos Estados Unidos durante o primeiro semestre de 2025 gerou uma corrida por vacinas autógenas que correspondem às cepas virais regionais. Variantes do parvovírus canino que escapam dos epítopos tradicionais agora obrigam o uso de reforços polivalentes, o que favorece empresas capazes de manter amplas bibliotecas de cepas. A capacidade de transferência tecnológica rápida da pesquisa para a fermentação confere vantagem aos fornecedores quando os reguladores agilizam licenças condicionais. Em conjunto, surtos mais frequentes e janelas de resposta comprimidas amplificam o escoamento de produtos para anti-infecciosos de amplo espectro e biológicos personalizados em todo o mercado global de medicamentos veterinários.

Crescente Demanda por Proteína de Origem Animal

A produção projetada de carne de 366 milhões de toneladas até 2030 está estreitando a ligação entre a saúde do rebanho e a segurança alimentar nacional[3]Organização das Nações Unidas para Alimentação e Agricultura, "Projeções Mundiais de Pecuária 2030," fao.org . A recuperação do rebanho suíno da China para 440 milhões de cabeças em 2024 reacendeu a demanda por vacinas, promotores de crescimento e antibióticos prescritos sob supervisão veterinária, sustentando os volumes de base para o mercado de medicamentos veterinários. O esforço da Índia para atingir 300 milhões de toneladas de leite até 2028 amplia o mercado endereçável para terapias contra mastite e hormônios reprodutivos. Polos de aquicultura no Vietnã e na Indonésia agora dependem de rações medicadas para conter doenças branquiais, ilustrando como as espécies aquáticas estão se tornando uma fonte de receita relevante. O aumento do consumo de proteína, portanto, garante volumes unitários estáveis mesmo quando as regras de gestão responsável restringem a intensidade de antibióticos por animal.

Avanços em Biológicos e Novas Plataformas de Administração de Medicamentos

Os anticorpos monoclonais para dermatologia e osteoartrite canina geraram USD 420 milhões em receita em 2024, validando a precificação premium no mercado de medicamentos veterinários. A orientação da FDA sobre terapias celulares e gênicas abriu um caminho para tratamentos com células-tronco autólogas em lesões equinas, expandindo indicações que anteriormente careciam de opções farmacológicas. Citocinas recombinantes em ensaios de fase avançada visam tratar a doença respiratória bovina sem antibióticos profiláticos, alinhando-se com os objetivos das políticas de redução de resíduos. Injetáveis de longa ação que utilizam microesferas de ácido poli(láctico-co-glicólico) estendem a dosagem de semanal para trimestral, reduzindo as horas de trabalho em grandes fazendas leiteiras. Coletivamente, os biológicos de plataforma e os carreadores de liberação sustentada aumentam a precisão terapêutica e diversificam a receita para além das categorias de pequenas moléculas comoditizadas.

Humanização de Animais de Estimação Impulsionando Gastos com Cuidados Preventivos

Setenta e dois por cento dos proprietários de cães nos Estados Unidos adquiriram pelo menos um serviço eletivo de cuidados preventivos em 2024, uma tendência que apoia a adoção de formulários premium no mercado de medicamentos veterinários. As apólices de seguro para animais de companhia chegaram a 4,8 milhões até meados de 2025, amortecendo os impactos financeiros e normalizando as prescrições de alto valor. As teleconsultas superaram 9,2 milhões em 2024, canalizando receitas eletrônicas diretamente para farmácias online que podem estocar biológicos de nicho sem risco de prazo de validade. Dispositivos portáteis de PCR e imunoensaio agora entregam resultados na clínica em minutos, acelerando a prescrição baseada em evidências e aumentando a adesão. Essas mudanças comportamentais mantêm os terapêuticos discricionários em uma trajetória de crescimento, mesmo quando os ciclos macroeconômicos pressionam a renda das famílias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Mais Rígidas sobre Resíduos Antimicrobianos Elevando Custos | -0.7% | Global, com aplicação mais rigorosa na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Resistência de Parasitas Induzida pelo Clima Aumentando o Ônus de P&D | -0.5% | Global, mais aguda em zonas tropicais e subtropicais | Longo prazo (≥ 4 anos) |

| Escassez Global de Veterinários | -0.4% | América do Norte, UE e áreas rurais em todas as regiões | Médio prazo (2-4 anos) |

| Proliferação de Medicamentos Falsificados | -0.3% | Ásia-Pacífico, Oriente Médio e África e mercados da América do Sul com fiscalização fraca | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre Resíduos Antimicrobianos Elevando Custos

As vendas de antimicrobianos veterinários na UE caíram 23% entre 2021 e 2024 após proibições profiláticas e mandatos de prescrição eletrônica, reduzindo diretamente o crescimento de volume para os anti-infecciosos tradicionais[4]Agência Europeia de Medicamentos, "Vendas de Agentes Antimicrobianos Veterinários 2024," ema.europa.eu. A Orientação nº 263 da FDA eliminou os canais de venda sem prescrição em 2024, forçando os operadores pecuários a absorver despesas adicionais de consulta veterinária e manutenção de registros. A conformidade acrescenta USD 12–18 por cabeça em confinamentos de bovinos, comprimindo as margens em cadeias de commodities onde os prêmios por ausência de antibióticos permanecem voláteis. Os fabricantes de medicamentos agora precisam financiar ensaios de resíduos e programas globais de vigilância, o que está estendendo os prazos regulatórios. À medida que as margens diminuem, o capital migra para alternativas como bacteriófagos e vacinas de estimulação imunológica, desacelerando o reinvestimento em novas classes de pequenas moléculas.

Resistência de Parasitas Induzida pelo Clima Aumentando o Ônus de P&D

Nematódeos resistentes à ivermectina agora prevalecem em 68% dos rebanhos ovinos amostrados na Austrália, Nova Zelândia e África do Sul, provando que a rotação química isolada não pode deter a resistência. Vetores de carrapatos, como o carrapato Lone Star, devem estabelecer populações ao longo do ano em 14 estados adicionais até 2030, aumentando o custo dos regimes anuais de parasiticidas. O desenvolvimento de novos mecanismos de ação custa mais de USD 100 milhões por composto e pode levar uma década, sobrecarregando os orçamentos de P&D. À medida que as janelas de eficácia se encurtam, os produtores precisam combinar táticas de manejo, como pastejo rotativo, desverminação estratégica e tratamento seletivo direcionado, para reduzir os volumes imediatos de medicamentos. O elevado risco de desenvolvimento, portanto, pesa sobre o perfil de crescimento de longo prazo do mercado global de medicamentos veterinários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Prevenção Acelera a Diversificação de Receita

As vacinas estão no caminho de se expandir a um CAGR de 8,25%, superando todas as outras classes terapêuticas e reformulando os padrões de demanda no mercado de medicamentos veterinários. Os anti-infecciosos ainda detinham 42,55% da receita de 2025, a maior participação de mercado de medicamentos veterinários em uma única categoria, mas o crescimento agora se estabiliza à medida que as políticas de gestão responsável restringem o uso profilático. Os parasiticidas permanecem indispensáveis tanto para animais de produção quanto para animais de estimação, mas a crescente resistência obriga uma rotação de produtos mais frequente, o que eleva o volume unitário, mas comprime as margens. Os anti-inflamatórios apoiam protocolos cirúrgicos e de dor crônica, enquanto os hormônios reprodutivos aumentam as taxas de concepção em rebanhos de corte e leiteiros, ancorando a demanda auxiliar. Suplementos nutricionais e anestésicos criam fluxos de receita menores, mas recorrentes, que apoiam o fluxo de trabalho da clínica.

Os avanços em biológicos de plataforma estão reposicionando as vacinas para além dos alvos virais principais, adentrando o manejo de doenças crônicas, como evidenciado por um anticorpo monoclonal para dermatite canina que gerou USD 420 milhões em vendas em 2024. Produtos combinados, como injetáveis de antibiótico e anti-inflamatório não esteroidal, agrupam conveniência para veterinários que enfrentam restrições de adesão à dosagem em grandes fazendas. À medida que as moléculas de primeira classe amadurecem, espera-se que os biossimilares moderem o poder de precificação após 2028, especialmente no corredor de genéricos da Ásia-Pacífico. No geral, a diversificação em direção à prevenção garante ciclos de vida de produtos mais longos e estabiliza o mercado de medicamentos veterinários contra choques de políticas antimicrobianas.

Por Via de Administração: Injetáveis de Longa Ação Ganham Impulso

Os produtos orais capturaram 53,53% da receita de 2025, a maior contribuição para o tamanho do mercado de medicamentos veterinários em qualquer formato de administração, aproveitando a facilidade de medicação em massa em rações ou petiscos. Comprimidos, mastigáveis e pré-misturas solúveis definem o padrão de conveniência, mas problemas de palatabilidade e absorção intestinal variável limitam a biodisponibilidade em algumas moléculas. As formulações parenterais estão avançando a um CAGR de 7,75%, à medida que injetáveis de longa ação à base de microesferas ampliam os intervalos de dosagem de semanal para trimestral, reduzindo os custos de mão de obra em sistemas pecuários intensivos. Os spot-ons tópicos dominam o controle de ectoparasitas em gatos e cães, fornecendo administração dérmica direcionada com baixa exposição sistêmica.

Os inseticidas pour-on permanecem populares em regiões de pastagem extensiva, mas agora estão sujeitos a revisões ambientais relacionadas ao escoamento na UE. Os tubos intramamários para mastite bovina e os dispositivos intravaginais de hormônios preenchem nichos, mas desempenham papéis essenciais no manejo leiteiro. Um adesivo de microagulhas emergente para vacinas de pequenos ruminantes passou pela Fase II de ensaios em 2025, sugerindo uma futura expansão de rótulo que reduzirá a participação de mercado das seringas convencionais. A inovação na via de administração, portanto, atua como uma alavanca de crescimento latente que multiplica o valor das moléculas existentes em todo o mercado de medicamentos veterinários.

Por Tipo de Animal: Animais de Estimação Superam o Crescimento de Animais de Produção

Os animais de produção ainda forneceram 62,15% da receita global em 2025, mas as categorias de animais de companhia devem registrar um CAGR de 7,82% até 2031, superando a trajetória geral do mercado de medicamentos veterinários. Os cães respondem pelo maior subsegmento de animais de estimação, com doenças crônicas como diabetes e osteoartrite impulsionando prescrições recorrentes de insulina e anticorpos monoclonais anti-NGF. A farmacologia felina avança mais lentamente porque a glucuronidação limitada restringe as opções seguras de medicamentos, embora os bioterapêuticos direcionados estejam agora entrando em ensaios de fase avançada.

Os proprietários de equinos justificam terapias premium — biológicos articulares e medicamentos para úlcera gástrica — devido ao alto valor individual do animal, mas o volume total permanece de nicho. A aquicultura, o nicho pecuário de crescimento mais rápido, aumenta a demanda por antibióticos solúveis em água e vacinas que minimizam o estresse de manuseio em tanques-rede de alta densidade. Espécies menores (coelhos, furões, aves exóticas) dependem fortemente do uso extra-rótulo, mas a via de uso menor da FDA introduzida em 2024 pode desbloquear aprovações personalizadas até 2027. A diversificação de espécies, portanto, equilibra as oscilações cíclicas e amplia a base de clientes instalada no mercado de medicamentos veterinários.

Por Canal de Distribuição: A Dispensação Digital Reescreve o Acesso

Os hospitais veterinários retiveram 44,65% da receita de 2025, ancorando o nó de geração de prescrições para injetáveis controlados e biológicos especializados. No entanto, as farmácias online estão se expandindo a um CAGR de 8,32%, à medida que os proprietários adotam assinaturas de reposição automática que melhoram a adesão ao reabastecimento e a transparência de preços. As clínicas independentes enfrentam dupla pressão: precisam respeitar as regras de transferência de prescrição emitidas em 2024 enquanto competem com o comércio eletrônico nas margens de dispensação.

As lojas de suprimentos agrícolas ainda dominam os vermífugos e vacinas de venda livre para criações domésticas, mas os produtores maiores negociam cada vez mais contratos de volume direto com os fabricantes para garantir o fornecimento. As plataformas de teleconsulta agora integram APIs de prescrição eletrônica, permitindo o atendimento just-in-time a partir de armazéns centralizados que mantêm ampla variedade de SKUs sem risco de prazo de validade. A dispersão geográfica favorece híbridos omnicanal, nos quais as clínicas fazem parceria com portais de comércio eletrônico para compartilhar taxas de atendimento. A flexibilidade de distribuição, portanto, permanece fundamental para conquistar participação de carteira incremental no mercado de medicamentos veterinários.

Análise Geográfica

A América do Norte respondeu por 38,55% da receita global em 2025, com a robusta adoção de seguros para animais de estimação e os sistemas intensivos de confinamento impulsionando a absorção constante de biológicos. Os Estados Unidos lideram a inovação, com uma média de 24 aprovações de medicamentos veterinários pela FDA por ano desde 2024, o que sustenta a precificação premium para produtos em ciclo inicial. O Canadá se beneficia da harmonização regulatória e da proximidade com os fabricantes norte-americanos, enquanto a expansão de genéricos no México preserva a competitividade de custos regional.

A Ásia-Pacífico deve registrar um CAGR de 7,22%, superando a taxa de crescimento do tamanho do mercado global de medicamentos veterinários, impulsionada pelas agressivas campanhas de vacinação pecuária da China e pela formalização da fabricação farmacêutica veterinária na Índia. O Japão apresenta alto gasto por animal de estimação e penetração de seguros para animais de estimação acima de 15%, estabilizando as vendas de terapias premium. Os rígidos controles de resíduos da Austrália sustentam a demanda por antibióticos prescritos e programas de vacinação alinhados com os esquemas de certificação de exportação.

A Europa mantém um arcabouço regulatório maduro que permite lançamentos centralizados de produtos, mas as diferenças nacionais de reembolso fragmentam a adoção. Alemanha e Reino Unido ancoram as vendas na UE, enquanto o grande setor suíno da Espanha consome volumes desproporcionais de vacinas contra doenças respiratórias. O Oriente Médio e a África permanecem subpenetrados devido ao risco de falsificação e à cadeia de frio limitada, embora os países do Golfo invistam em complexos modernos de laticínios e avicultura que especificam fornecedores homologados. As cadeias de bovinos e aves orientadas à exportação da América do Sul dependem de terapêuticos em conformidade com a rastreabilidade, com o Brasil exportando 2,1 milhões de toneladas de carne bovina em 2024 sob rigorosa vigilância de resíduos.

Panorama regulatório

A regulamentação de medicamentos veterinários permanece ancorada em requisitos rigorosos de segurança, eficácia e controle de resíduos, que afetam os cronogramas de desenvolvimento e as obrigações pós-comercialização nas principais regiões. Na União Europeia, o Regulamento (UE) 2019/6 rege a autorização, fabricação, distribuição e farmacovigilância de medicamentos veterinários, e o acesso ao mercado está cada vez mais ligado a ferramentas estruturadas de transparência, como o Banco de Dados de Produtos da União (UPD), que centraliza os produtos autorizados em toda a UE/EEE.

Nos Estados Unidos, o Centro de Medicina Veterinária da FDA (CVM) supervisiona novos medicamentos animais e genéricos sob estruturas de taxas de usuário (ADUFA/AGDUFA), com as taxas do ano fiscal de 2026 aplicáveis de 1º de outubro de 2025 a 30 de setembro de 2026. O alinhamento do desenvolvimento entre jurisdições é apoiado pelo programa de Aconselhamento Científico Paralelo EMA-FDA, que ajuda os patrocinadores a discutir pacotes de dados com ambas as agências e reduzir o trabalho duplicado. A FDA também continuou com atualizações regulatórias de rotina em fevereiro de 2026 para incorporar mudanças de aprovação, retirada e patrocínio ocorridas no terceiro trimestre de 2025.

Cenário Competitivo

O mercado global de medicamentos veterinários apresenta uma estrutura competitiva moderadamente concentrada, na qual os cinco maiores fabricantes detêm a maior participação, ao mesmo tempo que competem com centenas de formuladores regionais que atendem nichos sensíveis ao preço. Os líderes multinacionais Zoetis, Elanco, Boehringer Ingelheim, Merck Animal Health e Ceva Santé Animale ancoram sua vantagem em pipelines de descoberta integrados, portfólios multiespecies e redes de distribuição mundiais que encurtam as curvas de lançamento. Empresas de segundo nível, incluindo Vetoquinol e Virbac, concentram-se em dermatologia, parasitologia e nutrição de animais de companhia para garantir canais diferenciados que escapam da concorrência direta de preços com anti-infecciosos de amplo espectro. A ascensão dos biossimilares já está comprimindo as margens dos anticorpos monoclonais de primeira geração na Europa, onde os vencimentos de patentes começam em 2028, e os fabricantes locais podem registrar dossiês abreviados sob a via simplificada de biológicos da Agência Europeia de Medicamentos.

A inovação estratégica agora gravita em torno de biológicos e tecnologias de dosagem de precisão que reduzem o uso total de antimicrobianos sem sacrificar a produtividade. Em 2024, a Zoetis apresentou uma vacina suína de dose única baseada em mRNA que pode ser resequenciada em oito semanas quando as cepas de campo mudam, demonstrando agilidade de plataforma que os pequenos fabricantes têm dificuldade em replicar. A Elanco alocou 38% de seu orçamento de P&D de USD 680 milhões para biológicos de nova geração, incluindo citocinas recombinantes para doença respiratória bovina e um anticorpo monoclonal em Fase III para osteoartrite canina que visa as vias do fator de crescimento nervoso. A Boehringer Ingelheim continua a expandir sua linha de parasiticidas de longa ação para bovinos, combinando bases de lactona macrocíclica com carreadores de microesferas proprietários que estendem a eficácia para 120 dias, reduzindo os insumos de mão de obra em grandes confinamentos.

Fusões, acordos de licenciamento e investimentos de capital de risco ilustram a crescente intensidade de capital. A aquisição pela Ceva em 2025 da biotecnologia sueca SVAx, que possui uma biblioteca de bacteriófagos para controle de salmonela em aves, posiciona a empresa para capitalizar os mandatos de redução de antibióticos na UE e na América do Norte. A participação minoritária da Merck Animal Health na Aquabyte, uma plataforma de monitoramento de saúde de peixes baseada em IA, integra feeds biométricos em tempo real com gatilhos de prescrição, aproximando o mercado de modelos de contratação baseados em resultados. Enquanto isso, fabricantes genéricos asiáticos na Índia e na China estão ampliando instalações aprovadas pela FDA dos EUA que produzem florfenicol e tilosina a custos 15-20% abaixo das médias ocidentais, intensificando a erosão de preços em moléculas de commodities. Em todos os níveis, a autenticidade da cadeia de suprimentos permanece um diferenciador reputacional, e as empresas investem fortemente em projetos de serialização e blockchain que certificam a origem e a integridade da cadeia de frio para biológicos de alto valor.

Líderes do Setor de Medicamentos Veterinários

Merck Animal Health

Ceva Santé Animale

Zoetis Inc.

Elanco Animal Health

Boehringer Ingelheim International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Plataformas preventivas e produtos biológicos de resposta mais rápida criam espaços em branco onde as notificações de doenças e as mudanças rápidas de cepas comprimem o tempo até o lançamento no mercado. A FDA citou 24 aprovações de novos medicamentos animais em 2024, e o relatório destaca plataformas de mRNA que reduzem os cronogramas de desenvolvimento. Isso apoia oportunidades para fabricantes que podem atualizar antígenos rapidamente e ampliar a liberação de lotes para programas pecuários, e mantém as vacinas autógenas e específicas de região em foco como uma via de fabricação para suprir cepas de campo emergentes.

Uma segunda área de oportunidade centra-se em terapêuticas premium para animais de companhia e prescrição habilitada por diagnóstico, apoiada por mudanças comportamentais mensuráveis em mercados desenvolvidos. Nos Estados Unidos, 72% dos proprietários de cães compraram pelo menos um serviço eletivo de cuidados preventivos em 2024, os seguros para animais de companhia atingiram 4,8 milhões de apólices em meados de 2025, e as teleconsultas superaram 9,2 milhões em 2024. Juntas, essas tendências ampliam o acesso, melhoram a conformidade de reabastecimento e facilitam a dispensação de produtos especializados por meio de canais vinculados a hospitais e canais on-line. Ao mesmo tempo, a gestão responsável de antimicrobianos continua a redirecionar P&D e o mix de portfólio para vacinas, imunomoduladores e modalidades não antibióticas, especialmente porque as vendas de antimicrobianos na UE caíram 23% entre 2021 e 2024 sob controles mais rígidos e exigências de prescrição eletrônica.

Desenvolvimentos recentes do setor

- Julho de 2026: a Zoetis anunciou um acordo definitivo para adquirir a VitalRADS, uma plataforma de serviços de teleradiologia veterinária. O acordo expande as capacidades da Zoetis em diagnósticos remotos e interpretação especializada, reforçando a camada de diagnósticos e serviços digitais que cada vez mais influencia os caminhos de prescrição e tratamento.

- Junho de 2026: a Merck Animal Health anunciou um acordo definitivo para adquirir a TARGAN, uma desenvolvedora de tecnologias de biodispositivos avícolas, incluindo classificação automatizada de sexo de pintinhos e sistemas de spray ocular de vacinas. A adição de automação baseada em dispositivos amplia o portfólio avícola da Merck Animal Health além dos produtos farmacêuticos e apoia fluxos de trabalho integrados de saúde e produtividade nos níveis de incubatório e fazenda.

- Dezembro de 2025: a Elanco anunciou um investimento de 400 milhões de dólares americanos em operações de fabricação e P&D nos EUA, incluindo expansão ligada a uma unidade de anticorpos monoclonais no Kansas. O investimento apoia a ampliação de escala e a resiliência de suprimento para produtos biológicos de maior valor, alinhando a capacidade com o papel crescente dos anticorpos monoclonais e outras terapêuticas avançadas em indicações para animais de companhia e pecuária.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de medicamentos veterinários é definido como as receitas geradas por medicamentos e produtos biológicos usados para prevenir, controlar ou tratar doenças em animais nos principais ambientes de cuidado e canais de distribuição.

Exclusões de escopo: excluímos serviços veterinários, testes diagnósticos e produtos exclusivamente nutricionais que não são regulados ou vendidos como medicamentos animais.

Visão geral da segmentação

- Por Tipo de Produto

- Anti-infecciosos

- Parasiticidas

- Vacinas

- Anti-inflamatórios

- Hormônios

- Outros Tipos de Produto

- Por Via de Administração

- Oral

- Parenteral

- Tópico

- Outras Vias de Administração

- Por Tipo de Animal

- Animais de Produção

- Bovinos

- Aves

- Suínos

- Ovinos e Caprinos

- Aquicultura

- Animais de Companhia

- Cães

- Gatos

- Cavalos

- Outros Animais de Estimação

- Animais de Produção

- Por Canal de Distribuição

- Hospitais Veterinários

- Clínicas Veterinárias

- Farmácias

- Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a estrutura inicial do modelo e manter as premissas vinculadas à demanda observável de saúde animal. Analisamos fontes públicas, como atualizações do Centro de Medicina Veterinária da FDA dos EUA, informações sobre medicamentos veterinários da Agência Europeia de Medicamentos, relatórios de situação de doenças da WOAH e estatísticas de população pecuária e animal de fontes como a FAOSTAT.

Para tornar as divisões regionais e o mix de produtos mais realistas, também nos baseamos em fontes como ministérios nacionais de agricultura e, quando relevante, estatísticas de comércio e aduaneiras, periódicos revisados por pares de farmacologia veterinária e epidemiologia, e relatórios anuais e apresentações a investidores das empresas. Para verificação cruzada da participação de mercado e cronogramas, usamos seletivamente assinaturas pagas de dados financeiros e inteligência empresarial, notícias e finanças, e bancos de dados de patentes. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em validar como os produtos são realmente adotados e adquiridos entre animais de companhia e pecuária, e como isso varia por região e ambiente de cuidado. Conversamos com uma combinação de fabricantes, distribuidores, clínicas e hospitais veterinários e veterinários experientes, e depois usamos acompanhamentos para confirmar a lógica de precificação, o mix de vias de administração e o ritmo de adoção de novos produtos na APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 13% | APAC: 42% |

| Nível médio: 58% | Líderes funcionais/de unidade: 34% | EMEA: 31% |

| Empresas menores: 15% | Gerentes: 53% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda a partir do conjunto de animais tratados e da intensidade de cuidados, e então é traduzido em gastos usando preços e mix de produtos. Por exemplo, as populações animais e os volumes de produção em nível de país são combinados com a incidência de doenças e práticas preventivas para estimar os volumes de tratamento provavelmente esperados nas principais classes terapêuticas.

Esses totais são então testados com aproximações bottom-up seletivas, como o preço médio de venda amostrado por via de administração (oral, parenteral, tópica), margens de distribuidores e canais, e consolidações de um conjunto monitorado de fornecedores visíveis nos principais países. Quando surgem lacunas de dados, usamos variáveis proxy, como taxas de visitas veterinárias, cronogramas de vacinação e desparasitação, e atividade de aprovação regulatória que sinaliza disponibilidade de produtos, e então revisamos as premissas com respondentes primários.

Para a previsão, usamos regressão multivariada apoiada por verificações de cenário, já que o crescimento está ligado a alguns fatores repetíveis. As entradas normalmente incluem tendências de posse de animais de companhia, tendências de rebanhos e plantéis, mudanças em cuidados preventivos, políticas de gestão responsável de antimicrobianos que alteram o mix de classes, e movimentos de preços ajustados pela inflação por via e canal. A previsão é ajustada quando o feedback de especialistas indica adoção mais rápida de formulações de longa duração ou adoção mais lenta devido a mudanças regulatórias ou de reembolso.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, e as variações são investigadas antes que os números sejam finalizados. Comparamos o gasto implícito por animal e a intensidade de medicamentos por visita com referências regionais, e depois revisamos os valores discrepantes no nível de país e classe de produto para confirmar que nenhuma categoria seja contada em duplicidade.

Antes da aprovação final, o modelo é revisado em etapas, incluindo verificações de unidades, verificações de câmbio e inflação, e verificações de consistência entre tendências históricas e fatores de previsão. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes aprovações regulatórias, surtos de grande escala que afetam padrões de tratamento, ou movimentos cambiais acentuados. Pouco antes da entrega, uma nova revisão pelo analista é concluída para que os clientes recebam uma visão atualizada com base nas informações mais recentes disponíveis.

Tamanho do mercado de medicamentos veterinários da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para medicamentos veterinários costumam diferir porque cada editora define o escopo de forma diferente e usa sua própria combinação de indicadores de demanda e lógica de precificação. As diferenças também surgem devido à escolha do ano-base, ao momento da conversão cambial e à rapidez com que as premissas são atualizadas após novas aprovações e mudanças de política.

Algumas estimativas públicas incluem aditivos alimentares medicamentosos e produtos de saúde animal mais amplos no total, o que naturalmente eleva o número. No dimensionamento da Mordor Intelligence, o total é mantido restrito aos medicamentos veterinários conforme definidos na cobertura, e categorias adjacentes não são adicionadas, a menos que sejam claramente vendidas e reguladas como medicamentos animais nos canais contabilizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 34,72 bilhões de dólares americanos (2026) | |

| Editora de análises de mercado A | 53,10 bilhões de dólares americanos (2024) | O escopo é mais amplo por incluir aditivos alimentares medicamentosos junto com produtos farmacêuticos e biológicos, e o ano-base anterior também pode ampliar o total quando os preços nominais estão elevados. |

| Editora do setor B | 30,54 bilhões de dólares americanos (2025) | O valor parece mais restrito devido ao enquadramento do ano-base e à interpretação de categorias, que pode subestimar produtos biológicos ou certos canais quando as definições se concentram principalmente em classes de medicamentos terapêuticos e vias de dispensação padrão. |

A variação entre os três valores é explicada principalmente pelo que é contabilizado dentro do mercado e quando o mercado é medido. Ao manter as entradas vinculadas à demanda de animais tratados, ao mix de vias e canais e a verificações de preços repetíveis, buscamos entregar um número prático que possa ser rastreado até premissas claras e atualizado de forma consistente.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das vendas globais de medicamentos veterinários até 2031?

O mercado deve atingir USD 48,31 bilhões até 2031.

Qual classe terapêutica está crescendo mais rapidamente?

As vacinas estão avançando a um CAGR de 8,25%, superando todas as outras categorias.

Por que os injetáveis de longa ação estão atraindo interesse?

Eles reduzem os custos de mão de obra ao estender os intervalos de dosagem de semanal para trimestral, mantendo a cobertura terapêutica.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico está posicionada para um CAGR de 7,22% até 2031, impulsionada pela intensificação da pecuária e pelo aumento da posse de animais de estimação.

Como as regulamentações de resíduos estão influenciando a estratégia de produto?

As regras de gestão responsável reduzem os volumes profiláticos de antibióticos, direcionando o investimento em P&D para biológicos, bacteriófagos e imunomoduladores.

Qual participação as farmácias online detêm atualmente?

Embora os hospitais veterinários permaneçam dominantes, os canais de varejo online estão se expandindo a um CAGR de 8,32% e ganhando participação rapidamente.

Página atualizada pela última vez em: