Tamanho e Participação do Mercado de Resina à Base de Água

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 48.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resina à Base de Água por Mordor Intelligence

O tamanho do Mercado de Resina à Base de Água em 2026 é estimado em USD 48,76 bilhões, crescendo a partir do valor de 2025 de USD 47,22 bilhões, com projeções para 2031 mostrando USD 57,27 bilhões, crescendo a uma CAGR de 3,27% no período 2026-2031. A crescente pressão regulatória sobre as emissões de compostos orgânicos voláteis (COV), particularmente na China e na América do Norte, é o principal catalisador para a conversão de químicas à base de solvente para químicas à base de água. A disponibilidade limitada de matérias-primas de origem biológica restringiu a oferta, pressionando os conversores de médio porte que não possuem capacidade própria de monômeros para uma compressão de margens. A Ásia-Pacífico lidera a demanda porque o 14º Plano Quinquenal da China obriga os revestimentos arquitetônicos a aumentar a penetração de produtos à base de água, enquanto o Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia está eliminando as isenções de solventes para refinishers automotivos. A cura inline digital e a correspondência de cores orientada por IA estão reduzindo os tempos de troca de lotes, viabilizando a produção econômica de lotes personalizados de 500 litros e apoiando a fragmentação nos usos finais decorativos.

Principais Conclusões do Relatório

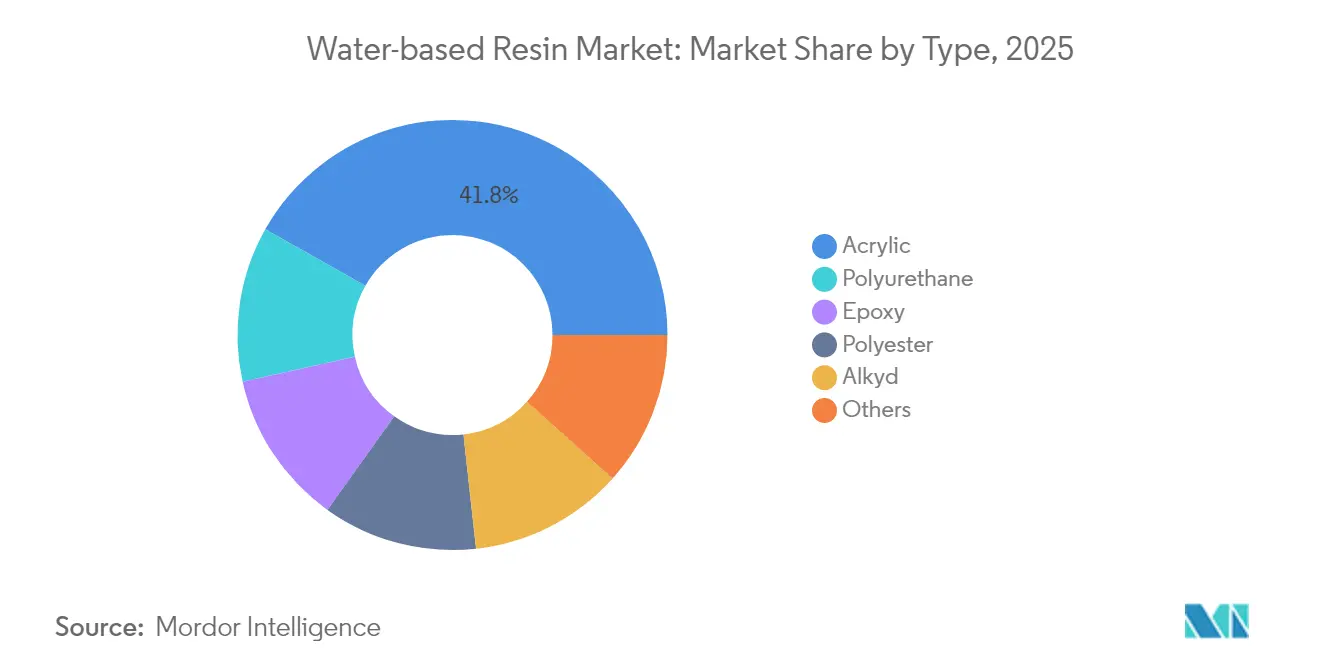

- As resinas acrílicas detinham a maior participação no mercado de resina à base de água, com 41,82% em 2025, enquanto as dispersões de poliuretano registraram o crescimento mais rápido, com uma CAGR de 4,02% até 2031.

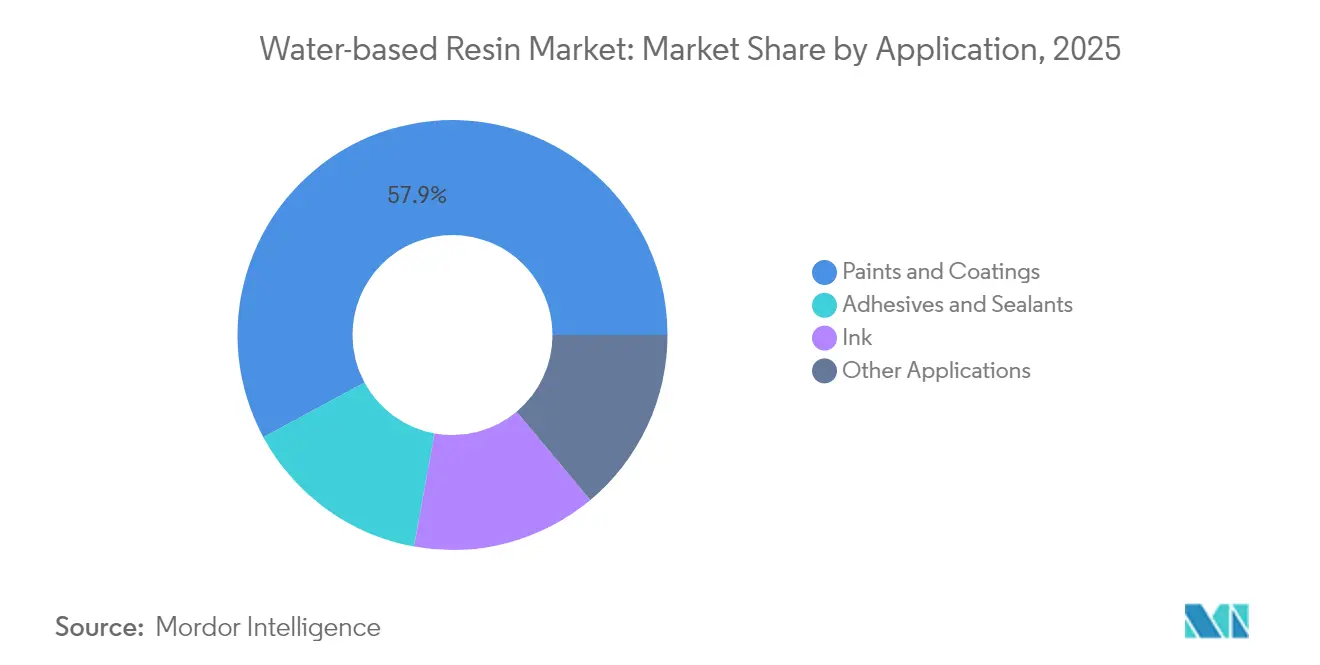

- Tintas e revestimentos responderam por 57,88% da demanda de 2025; adesivos e selantes avançarão a uma CAGR de 4,11% até 2031, o mais rápido entre as aplicações.

- A Ásia-Pacífico comandou 47,10% da receita de 2025 e está projetada para expandir a 4,12% até 2031, superando todas as outras regiões

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resina à Base de Água

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações de COV e EHS acelerando a mudança de solvente para água | +1.2% | Global, liderado por América do Norte, UE, China | Médio prazo (2-4 anos) |

| Aumento de revestimentos decorativos e de proteção na expansão da construção na APAC | +0.9% | China, Índia, ASEAN | Curto prazo (≤ 2 anos) |

| Pressão dos fabricantes de equipamentos originais por adesivos de baixo teor de COV em eletrônicos de consumo | +0.5% | Polos de fabricação do Leste Asiático | Médio prazo (2-4 anos) |

| Metas ESG de proprietários de marcas favorecendo conteúdo de origem biológica | +0.4% | América do Norte, UE, APAC inicial | Longo prazo (≥ 4 anos) |

| Avanços em correspondência de cores digital e cura inline | +0.3% | Europa Ocidental, América do Norte, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de COV e EHS Acelerando a Mudança Tecnológica de Solvente para Água

A norma GB 18581-2020 da China limita os revestimentos arquitetônicos a 80-120 g de COV por litro, mais rigorosa do que os limites da UE, enquanto as auditorias provinciais agora ocorrem mensalmente em vez de anualmente, forçando reformulações rápidas para dispersões à base de água[1]Ministério da Ecologia e Meio Ambiente, "GB 18581-2020 Revestimentos Arquitetônicos," mee.gov.cn. A Regra 1151 do Distrito de Gestão da Qualidade do Ar da Costa Sul, em vigor desde janeiro de 2024, elimina os solventes isentos para o refinishing automotivo, obrigando as oficinas de funilaria da Califórnia a adotar bases de revestimento em conformidade. Os produtores de resinas com capacidade ociosa certificada no Sudeste Asiático estão obtendo margens premium durante a transição; no entanto, um atraso de 12 a 18 meses nas aprovações de novos reatores de dispersão continua a restringir a oferta.

Aumento da Demanda por Revestimentos Decorativos e de Proteção no Boom da Construção na Ásia-Pacífico

No primeiro semestre de 2025, a China produziu revestimentos, com mais de 70% dos novos projetos agora focados em produtos à base de água, um aumento em relação aos anos anteriores. Enquanto isso, na Índia, a adoção de revestimentos de proteção de baixo teor de COV para túneis de metrô em cidades como Bangalore, Chennai e Hyderabad está impulsionando o crescimento em produtos químicos para construção, uma tendência projetada para continuar até 2030. Além disso, os empreiteiros estão optando cada vez mais por sistemas à base de água, evitando os custos associados às atualizações de ventilação necessárias para o controle de solventes. Essa mudança está acelerando a adoção em segmentos que anteriormente eram lentos para mudar.

Pressão dos Fabricantes de Equipamentos Originais por Adesivos e Selantes de Baixo Teor de COV em Eletrônicos de Consumo

A Apple agora estipula níveis de COV abaixo de 30 g/L em adesivos de laminação de display, desqualificando os hot melts convencionais de poliuretano. A Samsung estende requisitos semelhantes aos revestimentos conformais em placas de circuito impresso[2]Samsung Electronics, "Diretrizes de Compras Sustentáveis 2025," samsung.com . A dispersão INSQIN da Covestro, lançada em fevereiro de 2024, mantém a resistência de adesão dentro de 10% dos análogos à base de solvente, enquanto contém principalmente água, permitindo a conformidade contratual sem necessidade de readaptação.

Avanços em Correspondência de Cores Digital e Cura Inline Viabilizando Linhas à Base de Água Mais Rápidas

As unidades UV-LED agora curam acrílicos à base de água rapidamente, reduzindo significativamente o consumo de energia. Com a correspondência de cores orientada por IA, o desperdício de tinta é minimizado. Esse avanço permite que revestidores de médio porte produzam lotes personalizados de forma lucrativa. A espectroscopia inline automatiza os ajustes de viscosidade, garantindo um peso de revestimento preciso. Essa precisão está impulsionando uma adoção mais rápida em linhas de embalagem de alta velocidade, mesmo em segmentos anteriormente considerados atrasados. Além disso, essas atualizações simplificam os controles de solventes, aumentando ainda mais a adoção.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacuna de desempenho em usos externos em alta umidade/clima extremo | -0.6% | Trópicos da ASEAN, costa do Oriente Médio, monção do Sul da Ásia | Médio prazo (2-4 anos) |

| Volatilidade de preços de matérias-primas acrílicas e de poliuretano | -0.4% | América do Norte e Europa são as mais afetadas | Curto prazo (≤ 2 anos) |

| Expertise limitada em nível de revestidor em mercados emergentes | -0.3% | América do Sul, África Subsaariana, cidades de segundo nível da ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Desempenho em Usos Externos em Alta Umidade/Clima Extremo

Quando a umidade ultrapassa um determinado limite, o aço não tratado pode desenvolver ferrugem instantânea rapidamente. Essa urgência obriga os empreiteiros a recorrer a pré-tratamentos com fosfato, inflacionando os custos de mão de obra. Em regiões mais frias, os ciclos de congelamento e descongelamento diminuem a resistência à tração dos acrílicos à base de água. Enquanto isso, em climas tropicais, a umidade elevada prolonga o tempo livre de pegajosidade desses materiais, levando ao aumento do acúmulo de sujeira. Como resultado, apesar das pressões regulatórias, uma parcela significativa de plataformas offshore e pontes continua a depender de tratamentos à base de solvente.

Volatilidade de Preços de Matérias-Primas Acrílicas e de Poliuretano

No quarto trimestre de 2023, a escassez de propileno associada a furacões elevou os preços do ácido acrílico na América do Norte, reduzindo significativamente as margens dos conversores. Em 2024, os preços do diisocianato de tolueno flutuaram devido às políticas de controle de energia da China, que limitaram a capacidade. Embora os gigantes de resinas com unidades de monômeros upstream possam navegar por essas oscilações de preços, os conversores de médio porte enfrentam uma volatilidade substancial de margens trimestrais, levando-os a adiar investimentos em soluções à base de água.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Acrílica Enfrenta a Disrupção do Poliuretano

As dispersões acrílicas responderam por 41,82% da receita de 2025, a maior entre as químicas de resinas, garantindo assim a liderança na participação do mercado de resina à base de água. As posições de topo refletem um equilíbrio custo-desempenho valorizado em revestimentos arquitetônicos e industriais. As dispersões de poliuretano estão projetadas para crescer a uma taxa anual de 4,02% até 2031, o ritmo mais rápido entre as químicas, à medida que os fabricantes de equipamentos originais (OEMs) automotivos adotam vernizes de cura a baixa temperatura que reduzem o consumo de energia dos fornos. O complexo de monômeros acrílicos de Zhanjiang da BASF em 2025 e sua expansão anterior de dispersão em Huizhou garantem matérias-primas em escala para os acrílicos, enquanto a instalação de Yantai da Wanhua em 2024 demonstra o impulso dos participantes chineses em direção à integração upstream.

O momentum do poliuretano desafia a dominância acrílica ao oferecer maior resistência química para refinishing automotivo e montagem de eletrônicos. As dispersões epóxi permanecem uma especialidade para infraestrutura onde a adesão ao aço supera o custo, embora a sensibilidade à ferrugem instantânea limite seu apelo externo. As dispersões de poliéster estão crescendo modestamente, com players do setor de móveis adotando pastas de pó de baixa temperatura de cura. Os híbridos modificados com alquídica, que misturam um quarto de alquídica em emulsões acrílicas, proporcionam aos pintores profissionais um fluxo familiar enquanto ainda reduzem os COVs. A outra categoria, que abrange dispersões de silicone e fluoropolímero, atende a nichos de revestimentos antiaderentes e antigraffiti onde o desempenho supera o preço.

Por Aplicação: Tintas e Revestimentos Lideram, Adesivos Aceleram

Tintas e revestimentos responderam por 57,88% da demanda de 2025, mantendo a maior participação de mercado no mercado de resina à base de água. As tintas arquitetônicas estão avançando, impulsionadas pelas auditorias mensais de COV da China e pela eliminação das isenções de solventes pela Califórnia. Na Índia, há uma mudança notável: os revestimentos de proteção para túneis e metrôs estão agora optando por epóxis à base de água de baixo teor de COV, alcançando os sistemas decorativos. Enquanto isso, o refinishing automotivo está se adaptando a regulamentações como a Regra 1151 da Califórnia e iniciativas europeias, com a base de revestimento Glasurit 100 da BASF liderando o processo ao reduzir as emissões de COV bem abaixo dos limites da UE.

Adesivos e selantes, embora com uma base menor, estão previstos para crescer a 4,11% até 2031 — o mais rápido entre as aplicações. Esse aumento é amplamente impulsionado por gigantes de bens de consumo de rápida movimentação como a Unilever, que estão comprometendo uma parcela de seu valor contratual com reduções de emissões de Escopo 3. No Sudeste Asiático, os laminadores de embalagens flexíveis estão fazendo uma mudança estratégica, afastando-se das linhas de laminação à base de solvente para adotar sistemas acrílicos e de poliuretano à base de água, apesar de um prêmio de custo. No setor de eletrônicos, embora haja uma adoção cautelosa de dispersões à base de água devido a preocupações com contaminação iônica, os novos graus da Covestro estão preenchendo as lacunas de desempenho, sugerindo um potencial aumento na adoção.

Análise Geográfica

A Ásia-Pacífico gerou 47,10% da receita global em 2025, a maior fatia do mercado de resina à base de água, e está projetada para registrar uma CAGR de 4,12% até 2031. As rigorosas auditorias mensais de COV da China estão catalisando uma rápida mudança em direção a soluções à base de água em revestimentos decorativos e de proteção. Enquanto isso, os projetos de metrô da Índia estão impulsionando o momentum na infraestrutura. Tanto o Japão quanto a Coreia do Sul alcançaram uma penetração madura de resinas à base de água nos setores automotivo e eletrônico, o que limita qualquer crescimento significativo na demanda de substituição. O Sudeste Asiático fica abaixo da média regional; muitas empresas de revestimento de segundo nível são limitadas por restrições de capital, particularmente na atualização para fornos de cura. Essa lacuna apresenta uma oportunidade para fornecedores dispostos a oferecer crédito técnico e opções de pagamento diferido.

A América do Norte apresenta um cenário dicotômico. Na Califórnia, a aplicação da Regra 1151 está impulsionando a mudança para soluções à base de água no refinishing automotivo. Em contraste, os estados ao longo da Costa do Golfo continuam a depender de sistemas à base de solvente para suas necessidades de manutenção industrial. A volatilidade nos preços de matérias-primas amorteceu as margens dos conversores em 2024. No entanto, a recente expansão da instalação de emulsão acrílica da Lubrizol na Carolina do Norte ressalta uma perspectiva otimista para os segmentos de bricolagem e arquitetônico. No Canadá, as regulamentações federais de COV são complementadas por incentivos de conteúdo biológico, criando um espaço de mercado único para o acrilato de bio-etila da Arkema, apesar de sua oferta limitada.

A Europa ostenta uma presença dominante de soluções à base de água na indústria de tintas decorativas. Isso é amplamente impulsionado pela Diretiva de Revestimentos Arquitetônicos, que impõe um limite de COV. Embora as tintas decorativas tenham em grande parte feito a transição, os revestimentos de proteção para ativos de energia eólica offshore e marítimos ainda dependem significativamente de soluções à base de solvente. Isso se deve às limitações atuais dos epóxis à base de água em fornecer resistência à corrosão adequada em condições salinas desafiadoras. Os países nórdicos estão aproveitando as taxas de fronteira de carbono para promover resinas de origem biológica, mas a Rússia permanece firme em sua preferência por sistemas à base de solvente, uma postura influenciada pelas restrições de importação em curso. Na América do Sul, no Oriente Médio e na África, as taxas de transição para soluções à base de água são lentas. O foco regulatório do Brasil está nas fontes industriais, enquanto na Arábia Saudita, a ênfase está em cumprir os prazos de entrega de infraestrutura, mesmo à custa da conformidade com os COVs.

Panorama regulatório

As regras de VOC e segurança química continuam sendo o principal gatilho de conformidade que acelera a conversão de sistemas à base de solvente para resinas à base de água em tintas, tintas de impressão, adesivos e vedantes. Nos Estados Unidos, os controles de VOC da EPA são uma palanca fundamental para a demanda downstream, incluindo o 40 CFR Part 59 Subpart D para tintas arquitetônicas e as emendas finais de janeiro de 2025 aos National Volatile Organic Compound Emission Standards for Aerosol Coatings, que prorrogaram o prazo final de conformidade do fabricante para 17 de janeiro de 2027.

Na Europa, a rotulagem de sustentabilidade e a regulamentação química estão cada vez mais moldando a seleção de resinas. A Comissão Europeia estabeleceu critérios atualizados do Rótulo Ecológico da UE para tintas decorativas e revestimentos de desempenho (Decisão 2025/2607, dezembro de 2025), abrangendo explicitamente tintas em aerossol à base de água dentro do escopo dos critérios. Separadamente, o Regulamento (UE) 2026/1168 alterou o Anexo XVII do REACH para restringir microparticulados de polímeros sintéticos, introduzindo prazos e derrogações que afetam o design de formulação e os pacotes de aditivos usados com sistemas à base de água.

Análise da cadeia de valor

As cadeias de valor de resinas à base de água começam upstream com matérias-primas petroquímicas e, cada vez mais, matérias-primas alternativas (monômeros acrílicos, intermediários de poliuretano, matérias-primas epóxi e insumos emergentes reciclados ou de origem biológica). Em seguida, avançam pela polimerização e fabricação de dispersões, formulação em tintas, adesivos e tintas de impressão e, finalmente, distribuição para OEMs, empreiteiros e conversores de embalagens e impressão. A integração em monômeros continua sendo um diferencial durante períodos de volatilidade de acrílicos e isocianatos, enquanto produtores e formuladores de nível intermediário dependem mais do fornecimento spot e da terceirização para monômeros críticos e aditivos especiais.

A demanda downstream é cada vez mais orientada pela conformidade, o que aumenta o papel dos testes de aplicação, certificação e serviço técnico junto à produção física. A localização regional é visível na Ásia por meio de capacidade nova e expandida de resinas e produtos químicos adjacentes voltados a centros de demanda, incluindo a fábrica de resinas da Berger-Becker Coatings inaugurada em Nagpur, Índia (maio de 2026), e investimentos em sites integrados, como a expansão da BASF em Zhanjiang para acrílicos. Os ciclos de qualificação e a alocação de fornecimento permanecem restritos por fatores citados no contexto de mercado, incluindo prazos de aprovação para novos reatores de dispersão e disponibilidade limitada de matéria-prima de origem biológica.

Cenário Competitivo

O mercado de resina à base de água é moderadamente fragmentado. Os produtores chineses estão escalando rapidamente. Os players de médio porte focam no suporte à formulação. A Synthomer desinvestiu seus elastômeros de desempenho para se concentrar em dispersões especiais, liberando capital para incorporar engenheiros de aplicação nos principais sites de OEMs. As oportunidades de espaço em branco se concentram em torno de matérias-primas de origem biológica e controle de processos digitais. A Dow e a Evonik fazem parceria com fornecedores de equipamentos para incorporar monitoramento de viscosidade inline, enquanto empresas menores exploram o etanol de resíduos agrícolas como uma rota para bio-acrílicos de menor custo. Espera-se que a intensidade competitiva permaneça estável à medida que os grandes produtores equilibram as adições de capacidade com o crescimento da demanda, evitando o excesso de oferta.

Líderes do Setor de Resina à Base de Água

BASF

Dow

Arkema

Allnex Netherlands BV

Covestro AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O aperto regulatório está criando espaço de curto prazo para sistemas de resina à base de água conformes em revestimentos industriais e arquitetônicos, onde isenções de solventes ou padrões locais fragmentados anteriormente retardavam a reformulação. A China implementou as normas nacionais obrigatórias GB 30981.1-2025 e GB 30981.2-2025 em 1º de junho de 2026, estabelecendo limites unificados de VOC e substâncias perigosas em tintas arquitetônicas e industriais. Essa expansão aumenta o volume de trabalho de reformulação e qualificação que os fornecedores de resina podem capturar por meio de pacotes técnicos turnkey que abrangem resina, aditivos e suporte de processo. A Arábia Saudita também endureceu a conformidade para revestimentos industriais ao revogar a isenção de VOC para revestimentos industriais à base de água e exigir testes de escopo completo conforme SASO 2511:2024 a partir de 8 de maio de 2026, o que impulsiona a demanda por plataformas de ligantes à base de água documentadas e prontas para teste.

Ações do lado da oferta e caminhos de certificação estão ampliando as vias comerciais além da simples substituição de solventes. Movimentos de capacidade e localização, como a WYN Polymers colocando em operação um novo reator no México em abril de 2026 (aumentando a produção de polímeros à base de água em cerca de 30%) e a Berger-Becker Coatings iniciando a fabricação de resinas em Nagpur, Índia (maio de 2026), apontam para investimentos ativos voltados a prazos de entrega mais curtos e grades localizados para os mercados regionais de revestimentos e embalagens. Paralelamente, a adoção de balanço de massa e insumos de origem biológica, como sites de resina à base de água certificados ISCC PLUS, junto com o progresso em P&D em químicas de poliuretano à base de água de origem biológica e sem isocianato, oferece um caminho para abordar duas barreiras destacadas no contexto de mercado: disponibilidade restrita de matéria-prima de origem biológica e lacunas de desempenho em ambientes externos severos ou de alta umidade.

Desenvolvimentos recentes do setor

- Julho de 2026: a BASF expandiu seu portfólio de aditivos certificados com balanço de biomassa para tintas arquitetônicas, incluindo novos grades Rheovis com balanço de biomassa. Isso apoia formuladores que buscam opções de matéria-prima de menor carbono dentro das linhas existentes de tintas à base de água, mantendo o desempenho reológico e de manuseio já conhecido.

- Novembro de 2025: a BASF colocou em operação uma nova linha de produção de dispersantes de alto desempenho no Jiangbei New Material Technology Park, em Nanjing, China, utilizando tecnologia de Polimerização por Radical Livre Controlada (CFRP). A capacidade adicional fortalece o fornecimento para formulações à base de água que exigem controle mais rigoroso da dispersão e estabilidade de pigmentos em tintas e tintas de impressão.

- Novembro de 2024: a BASF inaugurou uma nova linha de produção de dispersões à base de água em Heerenveen, Países Baixos, aumentando a capacidade de Joncryl e Acronal Pro sem adicionar emissões de CO2, aproveitando a infraestrutura existente. A expansão melhora a disponibilidade de polímeros à base de água usados em tintas de impressão e revestimentos para embalagens, onde ciclos de qualificação e continuidade de fornecimento influenciam as decisões de troca dos conversores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por resinas formuladas e vendidas como sistemas à base de água, onde a água é o principal meio veicular, e usadas como ligantes em produtos downstream, como tintas, adesivos e tintas de impressão.

Exclusões de escopo: excluímos resinas à base de solvente e sistemas reativos vendidos principalmente como 100% sólidos, mesmo que sejam posteriormente dispersos em água.

Visão geral da segmentação

- Por Tipo

- Acrílica

- Poliuretano

- Epóxi

- Poliéster

- Alquídica

- Outros

- Por Aplicação

- Tintas e Revestimentos

- Adesivos e Selantes

- Tinta de Impressão

- Outras Aplicações

- Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa estabelecendo o limite técnico do que é contado como resina à base de água, depois mapeando onde a demanda aparece primeiro em dados públicos. Utilizamos fontes abertas como regulamentações da US EPA e orientações de controle de VOC, páginas de informações químicas da Comissão Europeia e da ECHA, estatísticas de comércio da UN Comtrade para movimentos relevantes de polímeros e resinas, e institutos nacionais de estatística que publicam séries de produção industrial ligadas às atividades de revestimentos e construção.

Para manter o modelo vinculado à produção e uso reais, revisamos relatórios anuais de empresas, apresentações para investidores, catálogos de produtos e publicações de associações que documentam as mudanças de formulações à base de solvente para à base de água. Onde o registro público é escasso, recorremos a assinaturas pagas para dados financeiros e inteligência corporativa, bases de dados de patentes e dados de importação e exportação em nível de embarque para verificar a direção e a magnitude das mudanças de oferta e demanda. Essas fontes de pesquisa documental são ilustrativas e não exaustivas, uma vez que outros documentos públicos foram usados ao longo do trabalho para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar premissas-chave que as fontes documentais não quantificam bem, como mudanças típicas de formulação, movimentos de preços por família de resina e a velocidade com que os sistemas à base de água estão substituindo as químicas legadas em cada uso final. Conversamos com fabricantes, distribuidores, formuladores e compradores downstream nas principais regiões, de modo que nossas escolhas de dimensionamento refletem o comportamento real de compra, e não apenas sinais de produção publicados.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 12% | Ásia-Pacífico: 48% |

| Nível médio: 44% | Líderes funcionais/de unidade: 33% | EMEA: 30% |

| Players menores: 21% | Gerentes: 55% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado é construído usando uma abordagem top-down em que os grupos de demanda são reconstruídos a partir de indicadores de atividade downstream, depois traduzidos em consumo de resina e receita usando premissas de participação e preços validadas por entrevistas. Na prática, começamos a partir de sinais de uso final, como produção de tintas e revestimentos, atividade de construção e reforma, volumes de embalagens e impressão, e então aplicamos taxas de penetração à base de água e fatores de intensidade de resina específicos para cada caso de uso.

Uma vez formado o pool de demanda, a camada de receita é criada usando faixas de preço realistas por família de resina e aplicação, com ajustes para mudanças de mix destacadas pelos respondentes do setor. Para evitar dependência excessiva de qualquer premissa isolada, corroboramos os totais usando aproximações bottom-up seletivas, como receitas amostradas de fornecedores, verificações de canal e cálculos de volume vezes preço médio de venda para os principais tipos de resina. Onde uma visão bottom-up está incompleta, as lacunas são tratadas escalonando por meio de índices de cobertura ancorados em fluxos comerciais, adições de capacidade e padrões regionais de demanda por revestimentos.

Para a previsão, é usada a análise de cenários com um caso-base que acompanha o aperto regulatório esperado sobre VOCs, cronogramas graduais de substituição e comportamento normal de utilização de capacidade. As variáveis que mais frequentemente movem a previsão são a progressão da participação à base de água por aplicação, a direção dos gastos regionais em construção, o crescimento da produção industrial, a pressão de custo de matéria-prima ligada ao petróleo repassada aos preços de resina e planos anunciados de capacidade ou desengarrafamento.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de várias passagens para que os números finais não dependam de um único conjunto de dados ou do julgamento de um único analista. Comparamos os resultados modelados com sinais independentes, como movimentos de importação e exportação de materiais relevantes, tendências de volume de revestimentos downstream e comentários públicos sobre utilização e preços, investigando então qualquer variação que pareça fora do esperado.

Antes da aprovação final, as premissas são revisadas em toda a equipe, e chamadas de acompanhamento são acionadas quando novas informações alteram um direcionador central, como penetração à base de água, preços ou adições de capacidade. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar o comportamento de oferta ou demanda. Imediatamente antes da entrega, uma passagem final de atualização é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de resinas à base de água da Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado publicados para resinas à base de água podem parecer muito distantes, mesmo quando o nome do mercado parece idêntico, porque o escopo e as escolhas de medição nem sempre são os mesmos. Os maiores fatores geralmente vêm do que é contado como receita de resina à base de água, de como os preços são tratados entre as famílias de resina e de quais anos são usados para conversão de moeda e efeitos de inflação.

As tendências de atividade em revestimentos e construção, junto com verificações de fluxo comercial para materiais relacionados a resinas e feedback de entrevistas sobre taxas de penetração, são as evidências que mantêm a estimativa da Mordor Intelligence vinculada a um pool de demanda definido, em vez de uma cesta química mais ampla. Também surgem lacunas quando alguns publicadores incorporam categorias adjacentes de polímeros dispersos em água, contam produtos finais formulados em vez de ligantes de resina, ou aplicam curvas de adoção mais rápidas e maior escalonamento de preços sem verificar novamente em relação às adições de fornecimento e ao comportamento de utilização.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 48,76 bilhões de USD (2026) | |

| Consultoria Global A | 56,50 bilhões de USD (2024) | Usa um ano-base anterior e pode capturar uma cadeia de valor mais ampla ao misturar o valor da resina com relatórios de aplicação de nível superior, o que pode elevar os totais quando revestimentos e adesivos são agrupados com a receita de ligantes. |

| Publicador do Setor B | 60,64 bilhões de USD (2025) | Aplica uma escolha de ano-base diferente e premissas de crescimento de horizonte mais longo, e a definição pode incluir categorias adjacentes de polímeros dispersos em água, o que pode aumentar a receita contabilizada além do escopo de resina focado em ligantes. |

Em conjunto, a diferença é explicada principalmente pela definição de limites, pelo momento do ano-base e pela forma como a adoção e os preços são projetados. Nossa abordagem permanece transparente porque o total pode ser rastreado até um pequeno conjunto de sinais de demanda observáveis, participações validadas e verificações repetíveis que podem ser refeitas à medida que novos dados públicos e feedback de especialistas chegam.

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de resina à base de água?

Espera-se que o tamanho do mercado de resina à base de água atinja USD 48,76 bilhões até 2026.

Qual região lidera o crescimento da demanda até 2031?

A região Ásia-Pacífico está prevista para crescer a 4,12% ao ano, a mais rápida entre todas as regiões.

Qual tipo de resina está se expandindo mais rapidamente?

As dispersões de poliuretano estão projetadas para crescer a uma CAGR de 4,02% até 2031.

Qual é o principal impulsionador regulatório da conversão?

Limites de COV mais rigorosos na China, na UE e na Califórnia eliminam as isenções de solventes e forçam a adoção de formulações à base de água.

Página atualizada pela última vez em: