Tamanho e Participação do Mercado de Terapêuticas para Miastenia Gravis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

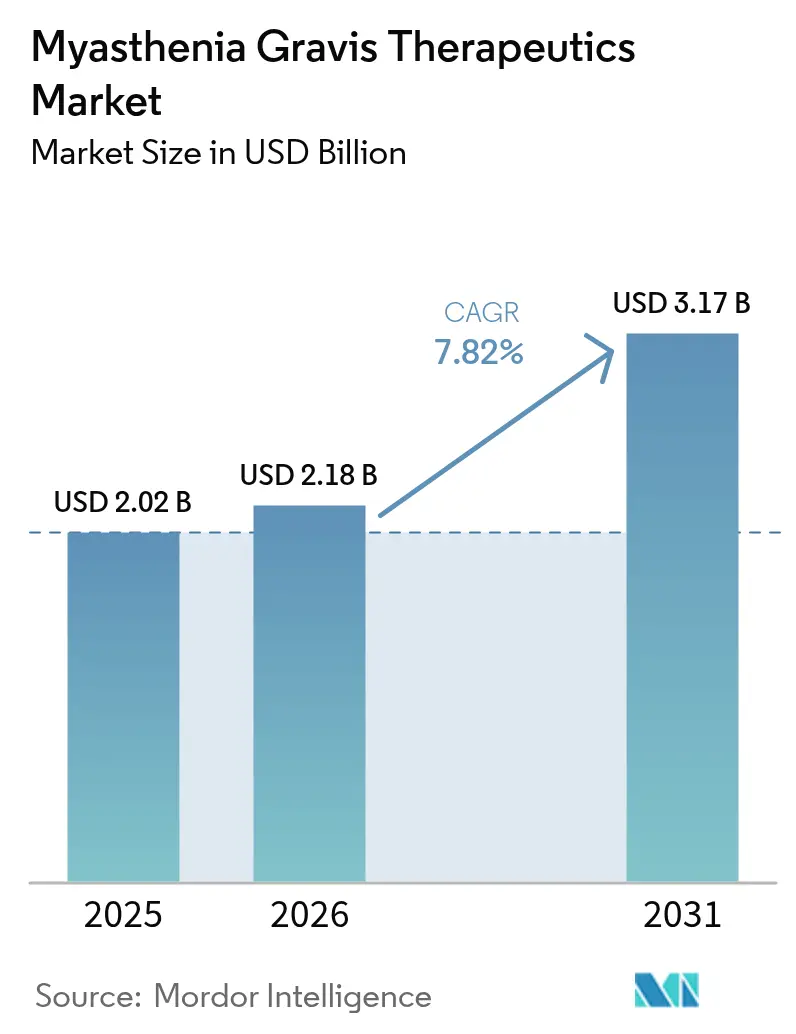

| Tamanho do Mercado (2026) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Miastenia Gravis por Mordor Intelligence

O tamanho do mercado de terapêuticas para miastenia gravis em 2026 é estimado em USD 2,18 bilhões, crescendo a partir do valor de 2025 de USD 2,02 bilhões, com projeções para 2031 indicando USD 3,17 bilhões, crescendo a um CAGR de 7,82% no período de 2026 a 2031. A crescente adoção de biológicos, especialmente antagonistas de FcRn e inibidores de complemento, está redefinindo os caminhos de cuidado e levando os pagadores a reavaliar os marcos de reembolso. A maturação do pipeline, os incentivos para medicamentos órfãos e as colaborações com apoio de capital de risco encurtaram os ciclos de desenvolvimento, enquanto as formulações subcutâneas (SC) estão acelerando a descentralização do tratamento. O forte crescimento da prevalência, o diagnóstico mais precoce por meio de ferramentas habilitadas por IA e a margem de precificação premium fortalecem ainda mais as perspectivas de receita. Espera-se que a intensidade competitiva aumente à medida que Johnson & Johnson, argenx e UCB ampliam novos lançamentos e que os programas de biossimilares se preparam para entradas pós-2030.

Principais Conclusões do Relatório

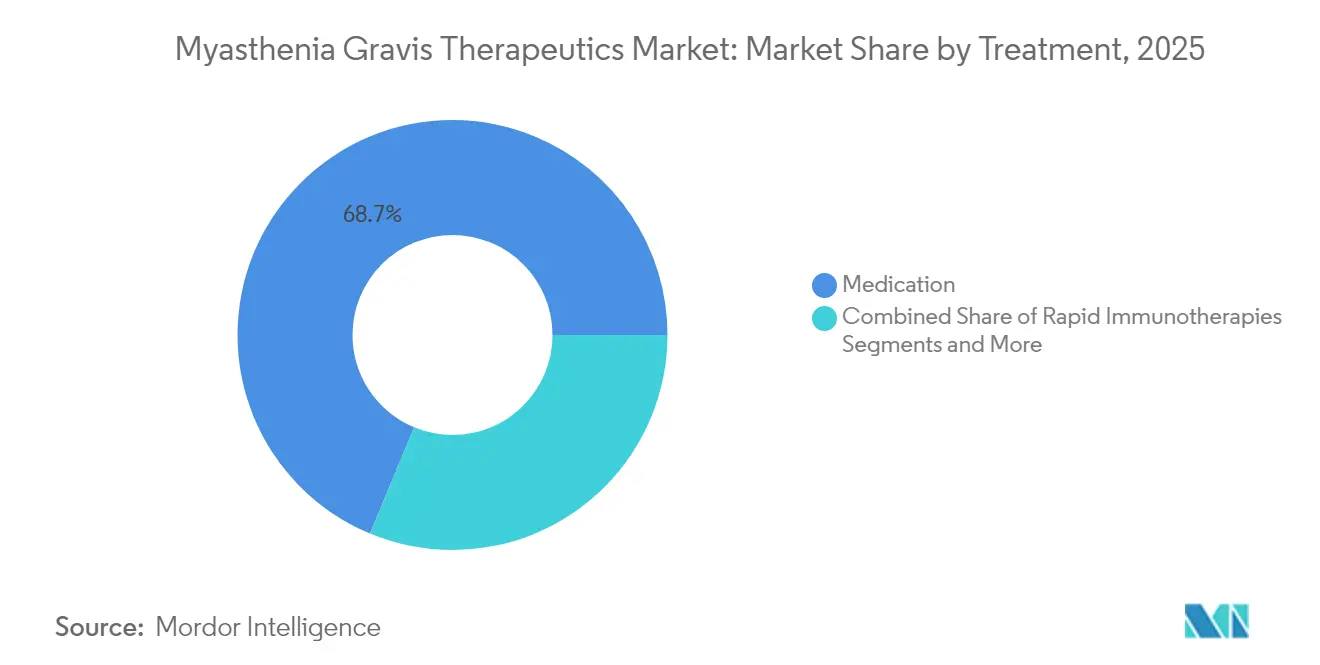

- Por tratamento, as terapias medicamentosas lideraram com 68,74% de participação na receita em 2025; as terapias gênicas e celulares estão se expandindo a um CAGR de 9,41% até 2031.

- Por via de administração, a administração intravenosa deteve 62,90% da participação do mercado de terapêuticas para miastenia gravis em 2025, enquanto o segmento SC avança a um CAGR de 9,85% até 2031.

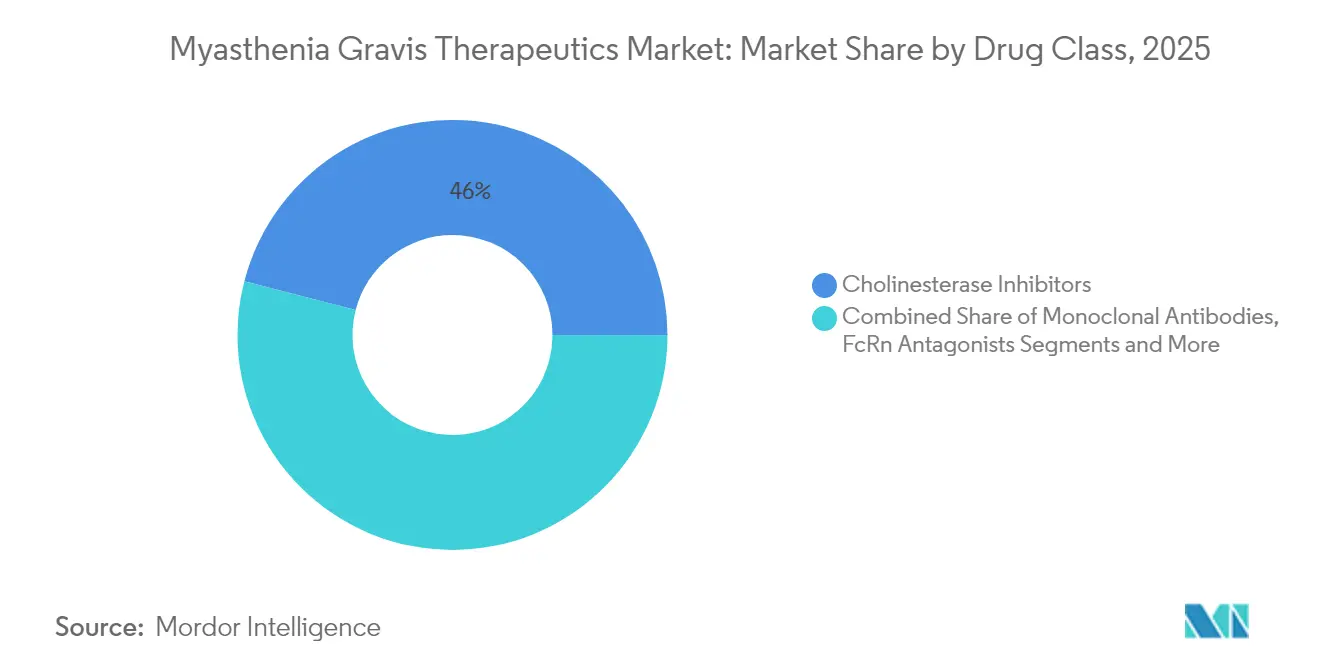

- Por classe de medicamento, os inibidores de colinesterase responderam por 45,98% do tamanho do mercado de terapêuticas para miastenia gravis em 2025; os anticorpos monoclonais estão crescendo a um CAGR de 11,06% até 2031.

- Por usuário final, os hospitais detiveram 58,88% de participação em 2025, enquanto os ambientes de cuidados domiciliares crescem a um CAGR de 10,54% à medida que os biológicos SC permitem a autoadministração.

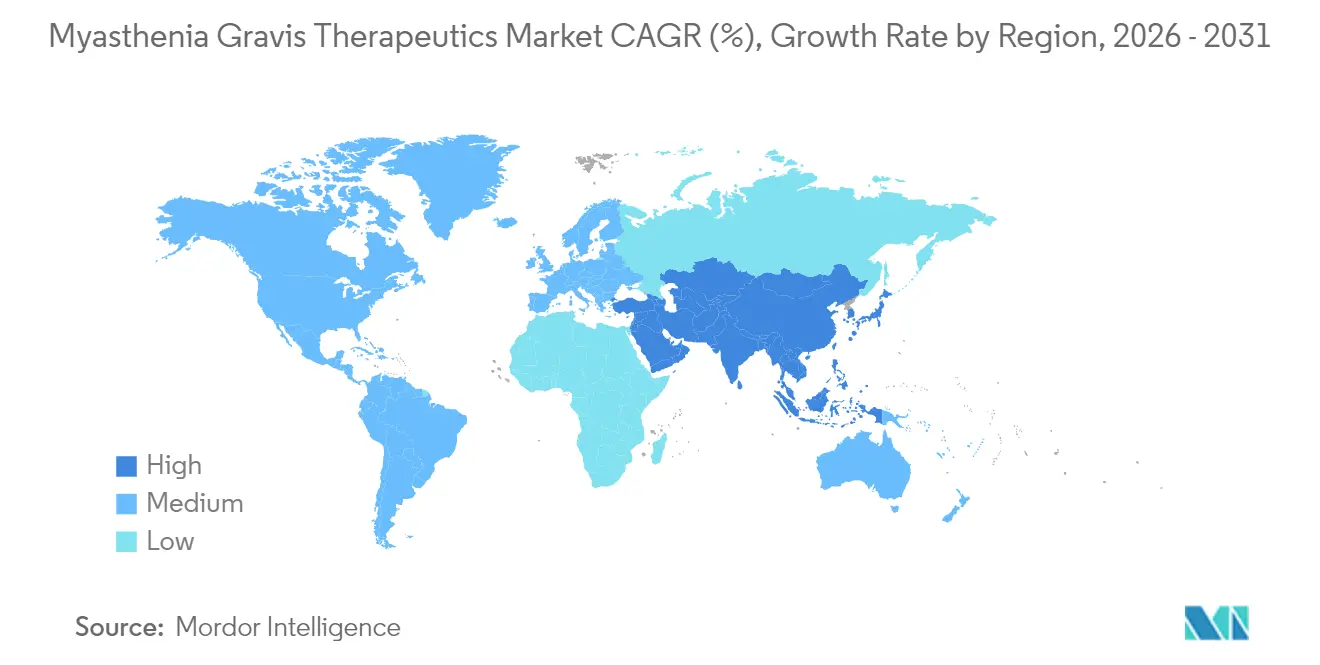

- Por geografia, a América do Norte comandou 44,01% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas para Miastenia Gravis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência e Diagnóstico Mais Precoce da Miastenia Gravis | +1.2% | Global, com ganhos concentrados na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Aceleração das Aprovações de Biológicos Direcionados ao Complemento e ao FcRn | +2.1% | Global, liderado pelas vias regulatórias dos EUA e da UE | Curto prazo (≤ 2 anos) |

| Incentivos para Doenças Raras e Alavancagem de Precificação Premium | +1.8% | Mercados centrais da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Pipeline Robusto de Ensaios Clínicos Impulsionado por Acordos de Capital de Risco e Grandes Farmacêuticas | +1.5% | Global, com P&D concentrado na América do Norte | Médio prazo (2 a 4 anos) |

| Biológicos SC de Autoadministração Melhorando a Adesão | +0.9% | Global, com adoção precoce em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Análise Eletromiógrafica Baseada em IA Permitindo Intervenção Mais Precoce | +0.6% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da incidência e diagnóstico mais precoce

A incidência aumentou para 68,5 novos casos por milhão nos EUA em 2024, refletindo maior conscientização e melhor cobertura de seguro para testes neuromusculares. Em clínicas terciárias, a análise oculomotora assistida por IA pode identificar assinaturas de fadiga em menos de 60 segundos e tem sido associada à redução do atraso diagnóstico médio de 2,3 anos para menos de 12 meses.[1]Yun Ye, "Epidemiologia da miastenia gravis nos Estados Unidos," Frontiers in Neurology, frontiersin.org A confirmação precoce permite que os clínicos iniciem a terapia imunomodificadora mais cedo, e os centros que alcançam um diagnóstico em menos de um ano relatam taxas de manifestação mínima 40% mais altas no acompanhamento de dois anos. O acesso mais amplo à tele-neurologia, aliado aos incentivos dos pagadores para avaliações rápidas, continua a ampliar o conjunto de pacientes do mercado de terapêuticas para miastenia gravis.

Aprovações aceleradas de biológicos direcionados ao FcRn e ao complemento

Entre 2023 e 2025, quatro medicamentos inovadores — rozanolixizumabe, zilucoplan, nipocalimabe e efgartigimode SC — concluíram a revisão regulatória em apenas 6 a 8 meses por meio de vias prioritárias. Os prazos reduzidos encurtam os períodos de consumo de caixa, encorajando investidores de capital de risco e fomentando a atividade de acordos entre grandes farmacêuticas. As aprovações paralelas na UE, no Japão e na Austrália permitem lançamentos quase simultâneos, acelerando a captação de receita global durante as janelas de exclusividade. Essas dinâmicas adicionam escala e profundidade ao mercado de terapêuticas para miastenia gravis e validam a imunologia de precisão como um tema central de crescimento.

Incentivos para doenças raras e precificação premium

O status de medicamento órfão concede sete anos de exclusividade, um crédito fiscal de 25% em P&D e isenção das taxas de usuário da FDA, eliminando custos regulatórios consideráveis. Os preços de tabela excedem USD 800.000 por paciente-ano, mas os contratos baseados em resultados atenuam a resistência dos pagadores, preservando fluxos de receita líquida robustos. Os fabricantes canalizam as altas margens para programas de próxima geração, como CAART e anticorpos biespecíficos, reforçando um ciclo virtuoso de investimento que mantém o setor de terapêuticas para miastenia gravis atraente tanto para os incumbentes quanto para os novos entrantes.

Biológicos SC melhorando a adesão

A aprovação da EMA para o rozanolixizumabe autoinjetável e a aprovação da FDA para as seringas pré-preenchidas Vyvgart Hytrulo transferem o tratamento das salas de infusão para o domicílio, elevando a adesão de 65% para 89% dentro de seis meses do lançamento. A dosagem domiciliar elimina os encargos de deslocamento, uma vantagem citada por 83% dos entrevistados em pesquisas. A persistência aprimorada resulta em supressão mais estável de IgG, menos exacerbações e menor número de hospitalizações relacionadas a crises, fortalecendo a justificativa clínica e econômica para o uso de biológicos no mercado de terapêuticas para miastenia gravis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Terapia Biológica de Longo Prazo | -1.8% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Baixa Conscientização sobre a Doença em Economias Emergentes | -1.1% | APAC, América Latina, MEA | Médio prazo (2 a 4 anos) |

| Complexidade da Cadeia de Frio e do Controle de Qualidade de Ensaios para Anticorpos Monoclonais | -0.7% | Global, regiões dependentes de infraestrutura | Curto prazo (≤ 2 anos) |

| Risco de Erosão de Preços Pós-Perda de Exclusividade do Soliris e Entrada de Biossimilares | -0.9% | Principalmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo da terapia biológica

O gasto anual com inibidores de FcRn aproxima-se de USD 833.000, enquanto estudos de custo-utilidade sugerem que os preços precisam cair até 88% para atender aos limites de disposição a pagar nos Estados Unidos e na Europa.[2] Young-Ah Heo, "Efgartigimode: Uma Revisão na Miastenia Gravis Generalizada," Journal of Managed Care & Specialty Pharmacy, jmcp.org Os limites orçamentários desencadeiam atrasos de autorização prévia de quatro a seis semanas, e os pacientes de mercados emergentes frequentemente recorrem a esteroides ou plasmaférese devido aos altos copagamentos. As amplas lacunas de acessibilidade, portanto, moderam o crescimento da demanda no mercado de terapêuticas para miastenia gravis, apesar da superioridade clínica dos novos agentes.

Baixa conscientização sobre a doença em economias emergentes

O reconhecimento da miastenia gravis na atenção primária é, em média, inferior a 30% em muitos contextos da APAC e da América Latina, com diagnóstico incorreto na apresentação inicial superior a 60%.[3]Yasar Zorlu, "Decodificando a miastenia gravis com espectroscopia infravermelha," Scientific Reports, nature.com Os pacientes podem circular pelos serviços de oftalmologia e otorrinolaringologia por até um ano antes de serem encaminhados à neurologia, potencialmente atrasando o acesso à terapia modificadora da doença. Esses fatores restringem a penetração de mercado, mantendo os volumes de prescrição baixos mesmo quando os produtos recebem aprovação regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tratamento: Terapias Gênicas Aceleram o Cuidado de Precisão

As terapias gênicas e celulares são a categoria de tratamento de crescimento mais rápido, com um CAGR de 9,41%, embora os regimes medicamentosos ainda tenham capturado 68,74% da receita de 2025. Estudos de caso iniciais com CAR-T mostram pontuações quantitativas de miastenia gravis caindo de 21 para 5, sustentando ganhos de força muscular sem imunossupressão contínua. A resposta de 98,1% no MG-ADL do telitacicept em ensaios de fase tardia e a tecnologia CAART que depleta seletivamente células B patogênicas reforçam a crescente confiança em abordagens curativas. O capital de risco e as bolsas de fundações de doenças fornecem financiamento crítico, enquanto os reguladores familiarizados com vetores AAV agilizam as revisões de IND. À medida que as intervenções únicas amadurecem, o mercado de terapêuticas para miastenia gravis pode se deslocar para uma receita concentrada no início, com os orçamentos de medicamentos crônicos gradualmente se voltando para o monitoramento pós-tratamento.

O segmento de medicamentos existente permanece expressivo porque esteroides, inibidores de colinesterase e IVIg continuam a gerenciar episódios leves ou rapidamente progressivos. No entanto, os antagonistas de FcRn e os inibidores de complemento agora permitem a redução gradual de esteroides em quase metade dos pacientes, erodindo a dependência de imunossupressores amplos. Protocolos combinados que mesclam biológicos com edição gênica direcionada podem criar modelos híbridos de cuidado que preservam as margens de manutenção enquanto desbloqueiam remissão duradoura para grupos de alto risco. Tal inovação sustenta a diversidade de receita no mercado de terapêuticas para miastenia gravis e protege os fabricantes de medicamentos contra resultados regulatórios binários.

Por Via de Administração: A Administração SC Redefine a Conveniência

A administração subcutânea está crescendo 9,85% ao ano e está prestes a corroer a dominância intravenosa, que respondeu por 62,90% da receita em 2025. A aprovação da EMA para o rozanolixizumabe autoinjetável e a aprovação da FDA para as seringas pré-preenchidas Vyvgart Hytrulo confirmam a segurança e a eficácia da administração controlada pelo paciente. A dosagem SC pode ser concluída em cinco minutos em casa, em comparação com visitas de infusão de várias horas, elevando a adesão para 89% e impulsionando a migração entre pacientes ansiosos para reduzir o tempo em clínicas. Essa conveniência amplia o tamanho do mercado de terapêuticas para miastenia gravis ao engajar residentes de áreas rurais e pacientes com mobilidade limitada que anteriormente não utilizavam a terapia biológica.

As parcerias tecnológicas, como a expansão de USD 30 milhões da argenx com a Halozyme, visam concentrações mais altas de medicamentos e volumes de injeção menores, melhorando o conforto e a logística. A mudança libera cadeiras de infusão para outras especialidades, um benefício valorizado pelos administradores hospitalares, e reduz os custos de instalações dos pagadores. As formulações orais permanecem restritas aos inibidores de colinesterase e esteroides legados, mas futuros biológicos de liberação prolongada ou nanoparticulados poderiam transferir terapias adicionais para o cuidado domiciliar. A penetração mais ampla do SC continuará, portanto, remodelando a alocação de receita dentro do mercado de terapêuticas para miastenia gravis.

Por Classe de Medicamento: Anticorpos Monoclonais Superam os Medicamentos Legados

Os anticorpos monoclonais registraram a maior trajetória de crescimento, com um CAGR de 11,06% até 2031, embora os inibidores de colinesterase ainda tenham gerado 45,98% da receita de 2025. Os antagonistas de FcRn, como efgartigimode, rozanolixizumabe e nipocalimabe, proporcionam redução rápida de IgG, melhorando as pontuações de MG-ADL e QMG em semanas. Os inibidores de complemento permanecem essenciais para pacientes com patologia mediada por complemento, oferecendo perspectivas de remissão quando os títulos de autoanticorpos permanecem elevados apesar da terapia com FcRn. O rituximabe mantém um nicho na doença MuSK-positiva, com 97% dos receptores alcançando melhora do estado clínico, porém limitado por obstáculos de reembolso fora de indicação.

A diversificação do pipeline inclui inibidores de C2 e agonistas de MuSK, sugerindo novas ondas de lançamento que mantêm as decisões de prescrição fluidas e competitivas. A metanálise em rede destaca a resposta QMG superior do batoclimabe e os principais ganhos de MG-ADL do rozanolixizumabe, implicando eventual seleção de medicamentos baseada em algoritmos. Essa personalização orientada por dados sustenta a expansão contínua da participação de biológicos dentro do mercado de terapêuticas para miastenia gravis, ao mesmo tempo que oferece aos pagadores alavancas para negociar contratos baseados em valor.

Por Usuário Final: Ambientes de Cuidados Domiciliares Capturam o Crescimento Mais Rápido

Os ambientes de cuidados domiciliares estão se expandindo a um CAGR de 10,54%, desafiando os hospitais que detinham 58,88% de participação em 2025. A experiência com a COVID-19 normalizou a autoinjeção e o telemonitoramento, reduzindo a ansiedade dos pacientes em relação à administração de biológicos de alto valor em casa. As plataformas habilitadas por IA agora automatizam os exames neuromusculares, permitindo que os clínicos ajustem a dosagem com base em pontuações de desempenho remotas. Ao longo do horizonte de previsão, espera-se que o mercado de terapêuticas para miastenia gravis experimente uma mudança gradual na dosagem de manutenção de clínicas especializadas para os domicílios dos pacientes.

Os hospitais ainda dominam a iniciação porque os neurologistas realizam avaliações basais, titulações de infusão e gerenciamento de crises. Os centros cirúrgicos ambulatoriais continuam a desempenhar um papel na timectomia e na eletrofisiologia, mas os volumes de faturamento estão diminuindo à medida que os biológicos reduzem a demanda por procedimentos. Os pagadores endossam a descentralização quando as métricas de adesão se mostram estáveis, e algumas seguradoras oferecem descontos de prêmio aos pacientes que fazem a transição para a administração domiciliar. Essa mudança realoca os fluxos de receita, mas amplia o mercado geral de terapêuticas para miastenia gravis ao remover barreiras logísticas ao cuidado crônico.

Análise Geográfica

A América do Norte gerou 44,01% da receita de 2025, sustentada por ampla cobertura de seguro e rápida adoção de biológicos após as designações de avanço terapêutico da FDA. A incidência agora está em 68,5 por milhão, equivalendo a aproximadamente 82.700 adultos nos EUA que necessitam de terapia contínua. Os testes oculomotores habilitados por IA e a tele-neurologia reduzem os gargalos de especialistas, promovendo inícios precoces que aumentam a exposição cumulativa a medicamentos. A intensidade competitiva aumentou em 2025 quando a Johnson & Johnson lançou o nipocalimabe, adicionando tensão de preços que pode ampliar o acesso dos pacientes ao moderar os escaladores anuais de custo.

A Europa segue com um ambiente regulatório coeso que aprovou o rozanolixizumabe em janeiro de 2024 e a autoadministração SC em fevereiro de 2025. As avaliações de tecnologia em saúde garantem descontos de 20 a 30% no preço de tabela, mas ainda reconhecem o valor dos medicamentos órfãos onde os dados do mundo real mostram redução mais rápida de esteroides e menos crises. Estudos de preferência confirmam que 83% dos pacientes europeus preferem a dosagem SC, permitindo que os pagadores realocem os orçamentos de infusão para a aquisição de medicamentos. As aprovações condicionais exigem vigilância pós-comercialização, garantindo transparência de segurança enquanto permitem o fluxo de receita durante a coleta de dados. Os crescentes programas de biossimilares para inibidores de complemento poderiam gerar economias adicionais, potencialmente financiando uma adoção mais ampla de FcRn nos formulários nacionais.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,46%, impulsionada pelas revisões da PMDA e da NMPA que agora ficam menos de seis meses atrás das aprovações dos EUA. O Japão aprovou o efgartigimode como VYVDURA para miastenia gravis generalizada e trombocitopenia imune, enquanto a China autorizou as formas IV e SC para miastenia gravis generalizada e PDIC. Apesar desses avanços, os custos diretos ainda representam em média 40% da renda familiar anual na China, o que limita a utilização de biológicos de alto preço. A telemedicina e a espectroscopia infravermelha baseada em IA estão começando a fechar as lacunas de especialistas. O investimento contínuo em infraestrutura de saúde e as iniciativas de fabricação local, incluindo biossimilares de FcRn planejados, devem elevar a contribuição regional ao mercado de terapêuticas para miastenia gravis na próxima década.

Panorama regulatório

A atividade regulatória nos principais mercados continua a moldar o acesso às terapias para MGg por meio de vias aceleradas e harmonizadas para produtos biológicos de doenças raras. Nos Estados Unidos, a FDA expandiu, em maio de 2026, a rotulagem da terapia direcionada ao FcRn para abranger todos os sorotipos adultos de miastenia gravis generalizada, ampliando a elegibilidade e o uso no mundo real.

Na Europa e no Reino Unido, vários marcos ancoram o cenário regulatório: a EMA concedeu autorização de comercialização para o Imaavy (nipocalimabe) em novembro de 2025; a MHRA do Reino Unido autorizou o Imaavy para adultos e adolescentes a partir de 12 anos em junho de 2026; e a EMA abriu uma consulta pública sobre diretrizes de investigação clínica para miastenia gravis, de 13 de fevereiro de 2026 a 30 de agosto de 2026, sinalizando ênfase em endpoints e desenhos de estudo em meio à rápida expansão do pipeline.

Análise da cadeia de valor

A cadeia de valor para terapêuticas de miastenia gravis abrange a descoberta e o desenvolvimento clínico de ativos de imunologia direcionada (bloqueadores de FcRn, inibidores do complemento e terapias direcionadas a células B), a fabricação de produtos biológicos (substância farmacológica mais envase asséptico) e a comercialização liderada por especialistas nos canais de neurologia. À medida que os produtos biológicos de alto custo ampliam suas rotulagens, a fabricação em conformidade regulatória e o controle de mudanças (por exemplo, exigências de biológicos da FDA para alterações de instalações e relatórios de distribuição) permanecem centrais para manter a continuidade do fornecimento e apoiar submissões multirregionais.

No lado da comercialização e distribuição, os canais especializados desempenham um papel desproporcional, pois muitas terapias exigem autorização prévia, manuseio em cadeia fria e apoio ao paciente para uso domiciliar ou ambulatorial. Redes de farmácias especializadas limitadas, como a PANTHERx Rare, que apoia o Rystiggo da UCB, tornaram-se nós críticos que coordenam o acesso do pagador, a integração do paciente e a distribuição de produtos autoadministrados. A capacidade de fabricação e as capacidades técnicas são apoiadas por parceiros especializados, incluindo a FUJIFILM Diosynth Biotechnologies no ecossistema de fornecimento da argenx e colaborações com a Recipharm para desenvolvimento e ampliação de escala, alinhando a cadeia de suprimentos à crescente demanda por apresentações subcutâneas e maior elegibilidade de pacientes.

Cenário Competitivo

O mercado de terapêuticas para miastenia gravis apresenta consolidação moderada. A argenx permanece líder em receita, registrando USD 573 milhões em vendas do Vyvgart no terceiro trimestre de 2024 e visando 50.000 pacientes globais até 2030. A aprovação do nipocalimabe pela Johnson & Johnson em maio de 2025 fornece dados robustos de comparação direta, mostrando melhora sustentada quatro vezes maior versus placebo, fornecendo escala imediata por meio de sua franquia global de imunologia. O rozanolixizumabe da UCB se diferencia com autoinjeção e uma indicação dupla para AChR/MuSK, atraindo pacientes que buscam dosagem domiciliar.

A linha de inibidores de complemento da AstraZeneca é vulnerável ao avanço dos antagonistas de FcRn, mas mantém fidelidade entre os subgrupos complemento-positivos. O batoclimabe da Immunovant, agora na Fase 3, registrou um benefício de 5,6 pontos no MG-ADL que pode elevar a competição em profundidade de redução de IgG. As alianças tecnológicas continuam remodelando o campo; a parceria Enhanze da argenx com a Halozyme visa quatro novos candidatos SC que poderiam estender sua vantagem de marca. Os entrantes em terapia gênica, incluindo os desenvolvedores de CAART, são prováveis alvos de aquisição para grandes farmacêuticas que buscam ativos de remissão duradoura, fortalecendo ainda mais o pipeline futuro do mercado de terapêuticas para miastenia gravis.

O panorama de precificação é fluido. Os estudos de custo-efetividade recomendam grandes descontos, mas os contratos baseados em resultados e os modelos de cuidado crônico agrupado concedem aos fabricantes margem de manobra se puderem documentar a redução de crises e a redução de esteroides. À medida que mais agentes entram, os sistemas nacionais podem aproveitar licitações competitivas para reduzir os preços líquidos, mas as altas margens de imunologia e a escassa capacidade de fabricação ainda favorecem os originadores em relação aos biossimilares antes de 2030.

Líderes do Setor de Terapêuticas para Miastenia Gravis

argenx SE

UCB Pharma

Johnson & Johnson

Novartis AG

AstraZeneca

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As ações regulatórias ampliam o acesso às terapias para MGg. Nos Estados Unidos, a FDA expandiu a rotulagem das terapias FcRn em maio de 2026 para abranger todos os sorotipos adultos de miastenia gravis generalizada, expandindo as populações de pacientes elegíveis. Na Europa, a EMA concedeu autorização de comercialização para o Imaavy em novembro de 2025, e a MHRA do Reino Unido seguiu com a aprovação em junho de 2026 para adultos e adolescentes a partir de 12 anos, estabelecendo vias diferenciadas entre países e acordos de reconhecimento cruzado. A EMA também iniciou, em fevereiro de 2026, uma consulta pública sobre diretrizes revisadas de investigação clínica para MG, sinalizando alinhamento sobre endpoints e desenho de estudo em meio ao rápido crescimento do pipeline.

A diferenciação de produtos em torno da conveniência de dosagem e das vias de administração continua a moldar as escolhas terapêuticas. O UPLIZNA da Amgen avançou dos EUA para a aprovação da CE em fevereiro de 2026 como opção adicional para MGg positiva para anticorpos AChR ou MuSK, ilustrando o impulso entre mercados para abordagens direcionadas a células B ao lado dos bloqueadores de FcRn. Separadamente, o cemdisiran da Regeneron avançou com submissões regulatórias aceitas pela FDA e pela EMA em junho de 2026 para adultos com MG positiva para anticorpos AChR, ressaltando a exploração contínua de esquemas de dosagem menos frequentes e possíveis reduções nos custos do local de atendimento.

Desenvolvimentos recentes do setor

- Junho de 2026: A Regeneron anunciou que a FDA e a EMA aceitaram os pedidos regulatórios para o cemdisiran em adultos com miastenia gravis generalizada positiva para anticorpos AChR. O marco de submissão avança a concorrência além do posicionamento exclusivo em FcRn e aumenta a importância de regimes de manutenção diferenciados e da seleção de via nos algoritmos de tratamento.

- Dezembro de 2025: A Amgen recebeu a aprovação da FDA para o UPLIZNA (inebilizumabe-cdon) para adultos com miastenia gravis generalizada positiva para anticorpos AChR e MuSK. A aprovação amplia o conjunto comercial de opções de imunologia direcionada e reforça a pressão competitiva em torno do controle da doença a longo prazo e das evidências de redução do uso de esteroides.

- Março de 2024: A MHRA do Reino Unido aprovou o Rystiggo (rozanolixizumabe) da UCB para pacientes adultos com miastenia gravis generalizada. Isso adicionou uma opção direcionada de FcRn no mercado do Reino Unido e apoiou a adoção mais ampla de vias biológicas autoadministradas ao lado dos cuidados baseados em infusão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas geradas por terapias usadas para tratar miastenia gravis, contabilizadas nos ambientes de cuidado onde os pacientes recebem esses tratamentos e nas vias pelas quais são administradas.

Exclusões de escopo: Testes diagnósticos, taxas de consultas médicas e custos de gestão da doença não terapêuticos não são contabilizados, a menos que estejam incluídos no preço do produto terapêutico.

Visão geral da segmentação

- Por Tratamento

- Medicamentos

- Imunoterapias Rápidas

- Imunoglobulina Intravenosa (IVIg)

- Plasmaférese

- Terapias Gênicas e Celulares

- Outras Terapias Emergentes

- Por Via de Administração

- Oral

- Intravenosa

- Subcutânea

- Por Classe de Medicamento

- Inibidores de Colinesterase

- Corticosteroides e Outros Imunossupressores

- Anticorpos Monoclonais

- Inibidores de Complemento

- Antagonistas de FcRn

- Outros

- Por Usuário Final

- Hospitais

- Clínicas Especializadas em Neurologia

- Ambientes de Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base epidemiológica, as vias de tratamento e o contexto de precificação antes de construir o modelo. Recorremos a fontes públicas como as bulas e bancos de dados de aprovação da FDA dos EUA e da EMA, publicações do CDC e do NIH, registros de ensaios clínicos e periódicos revisados por pares que relatam prevalência, resultados de tratamento e tendências de utilização no mundo real.

Para manter o panorama comercial fundamentado, também revisamos relatórios anuais de empresas, registros da SEC, apresentações a investidores e coberturas de imprensa confiáveis sobre lançamentos, alterações de rotulagem e desenvolvimentos de reembolso. Quando necessário, dados de assinatura paga focados em finanças de empresas foram usados para verificar cruzadamente as divulgações de receita de terapias, e bancos de dados de patentes ajudaram a rastrear a maturidade do pipeline. Essas fontes documentais são ilustrativas, e revisamos outras referências durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas primárias foram usadas para testar a combinação de tratamentos, o fluxo típico de pacientes para terapias avançadas e como a precificação está evoluindo por via de administração nas principais regiões. Conversamos com uma combinação de fabricantes, clínicos de neurologia, partes interessadas em aquisições de hospitais e clínicas especializadas, e especialistas do lado da distribuição, para preencher lacunas que não são consistentemente visíveis em fontes públicas, alinhando então as premissas ao que realmente é usado na prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | APAC: 44% |

| Nível médio: 51% | Líderes funcionais/de unidade: 41% | EMEA: 37% |

| Empresas menores: 14% | Gerentes: 45% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com um conjunto de demanda de cima para baixo, com base na prevalência diagnosticada de miastenia gravis, na parcela tratada e na proporção de pacientes que recebem cada classe de terapia em um ano. Essas contagens de pacientes são então convertidas em valor usando padrões típicos de dosagem e o custo anualizado da terapia por via (oral, intravenosa e subcutânea). As entrevistas também ajudam a validar o que é usado na prática versus o que é apenas descrito nas bulas.

Para manter os totais fundamentados, corroboramos os resultados com verificações seletivas de baixo para cima, como pontos de preço amostrados multiplicados pelo volume esperado para os principais grupos terapêuticos, e verificações de canal sobre a distribuição entre hospitais e clínicas especializadas. Quando os dados são escassos para uma classe mais nova, fazemos a ponte usando curvas de adoção de classes adjacentes e depois ajustamos após validação de acompanhamento por especialistas. Para previsão, realizamos análises de cenário em torno de novas aprovações, expansões de rotulagem, acesso do pagador e erosão de preços de biológicos, e selecionamos a curva final somente depois que os fatores correspondem ao que os especialistas esperam por região.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo totais epidemiológicos, expectativas de combinação de classes terapêuticas e padrões observados de adoção de lançamentos, e qualquer grande variação é então rastreada até uma ou duas premissas. Uma segunda revisão por analista é usada para contestar os cálculos, a lógica de entrada e a razoabilidade da movimentação ano a ano antes da aprovação final.

O estudo é atualizado anualmente, e atualizações intermediárias são acionadas quando há eventos materiais, como aprovações importantes, alertas de segurança ou mudanças de reembolso. Antes da entrega, realizamos uma nova revisão dos principais insumos para que a visão reflita as informações públicas mais recentes e o feedback validado de especialistas.

Comparação do tamanho do mercado de terapêuticas para miastenia gravis da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para terapêuticas de miastenia gravis frequentemente não coincidem porque a cesta de terapias, o ano usado para o dimensionamento e a forma como a precificação é anualizada podem variar de um estudo para outro. As diferenças também surgem de a análise focar apenas em terapias medicamentosas ou incluir também intervenções lideradas por procedimentos e outros custos de cuidado.

Os principais fatores de discrepância neste mercado geralmente estão no que é tratado como uma linha de receita terapêutica, em como as imunoterapias rápidas são contabilizadas e em se a previsão assume uma adoção mais rápida de biológicos premium versus uma curva de adoção mais moderada. O momento cambial e a periodicidade de atualização também importam, especialmente quando alguns lançamentos podem alterar rapidamente a combinação em um mercado de doenças raras.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,18 bilhões de USD (2026) | |

| Editora do Setor A | 1,30 bilhão de USD (2023) | Usa um ano-base anterior e um corte regional mais estreito em seu instantâneo publicado, e enfatiza as receitas de tratamento medicamentoso sem refletir totalmente a penetração de novas classes e a progressão de preços específica por via. |

| Editora do Setor B | 2,20 bilhões de USD (2028) | Reporta um ponto de ano de previsão posterior e aplica uma curva de crescimento mais elevada, que pode ser influenciada por uma adoção assumida mais rápida de biológicos avançados e uma reconciliação menos explícita com as contagens de pacientes diagnosticados e tratados. |

A tabela mostra que a dispersão é impulsionada tanto pelo momento temporal quanto pelo escopo, e sob o escopo da Mordor Intelligence, as imunoterapias rápidas e a plasmaférese são tratadas como parte do conjunto de receitas terapêuticas, junto com medicamentos e terapias emergentes, o que altera os totais em relação às visões que consideram apenas medicamentos ou anos posteriores. Uma vez alinhados o ano, o conjunto de terapias incluído e a lógica de precificação, as diferenças remanescentes tipicamente se estreitam e se tornam mais fáceis de explicar por meio de um pequeno conjunto de premissas rastreáveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terapêuticas para miastenia gravis?

O mercado está em USD 2,18 bilhões em 2026 e deve atingir USD 3,17 bilhões até 2031, a um CAGR de 7,82%.

Qual categoria de tratamento está crescendo mais rapidamente?

As terapias gênicas e celulares lideram, expandindo-se a um CAGR de 9,41% até 2031, à medida que o CAR-T e o telitacicept demonstram altas taxas de resposta.

Por que os biológicos SC estão ganhando popularidade?

As aprovações da EMA e da FDA para formulações autoinjetáveis elevam a adesão para 89% e eliminam as visitas às salas de infusão, melhorando a conveniência do paciente e os perfis de custo dos pagadores.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta um CAGR de 9,46% graças às revisões mais rápidas da PMDA e da NMPA, embora a acessibilidade continue sendo um desafio.

Quais são as principais barreiras à adoção de biológicos?

Os custos anuais próximos a USD 833.000 e a baixa conscientização sobre a doença em economias emergentes retardam a adoção, apesar da forte eficácia clínica.

Página atualizada pela última vez em: