Tamanho e Participação do Mercado de Motores para HVAC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

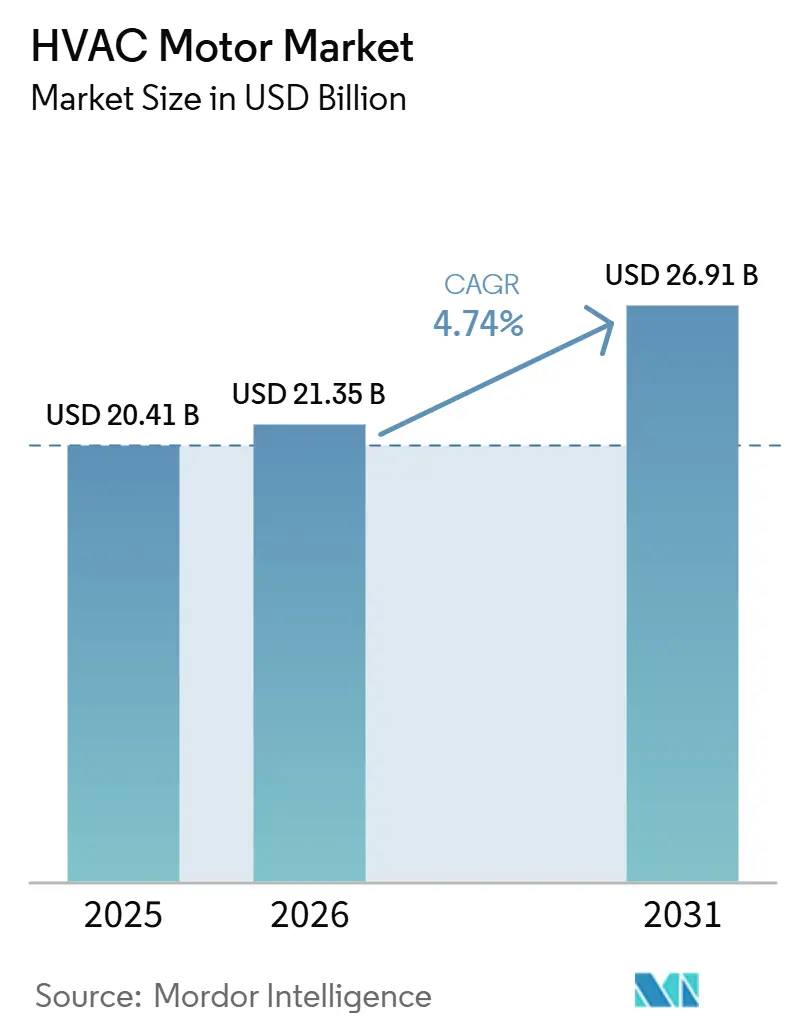

| Tamanho do Mercado (2026) | 21.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Motores para HVAC por Mordor Intelligence

O tamanho do mercado de motores para HVAC deve crescer de USD 20,41 bilhões em 2025 para USD 21,35 bilhões em 2026 e está previsto para atingir USD 26,91 bilhões até 2031, a um CAGR de 4,74% no período de 2026-2031. Em 2026, regras vinculantes de eficiência de motores, eletrificação mais rápida do aquecimento de ambientes e a construção de data centers orientada por IA estão elevando os requisitos de especificação de motores em todo o mercado de motores para HVAC ao mesmo tempo. Essa sobreposição está sustentando tanto a demanda por substituição quanto as novas instalações, o que confere ao mercado de motores para HVAC uma base mais estável do que os ciclos anteriores liderados pelo setor habitacional costumavam proporcionar. Os prazos de conformidade até 2029 estão transformando muitas atualizações de gastos opcionais em aquisições obrigatórias, o que sustenta a demanda mesmo quando partes do ciclo de construção enfraquecem. A mesma mudança está elevando o valor dos motores com capacidade de velocidade variável, controles integrados e desempenho de qualidade de energia mais rigoroso, o que está alterando o mix de produtos e os preços nos canais OEM. A escassez de semicondutores e os ciclos de redesenho mais longos vinculados a refrigerantes de baixo GWP ainda estão desacelerando alguns produtos premium, mas não são suficientemente fortes para alterar o caminho de crescimento mais amplo do mercado de motores para HVAC.

Principais Conclusões do Relatório

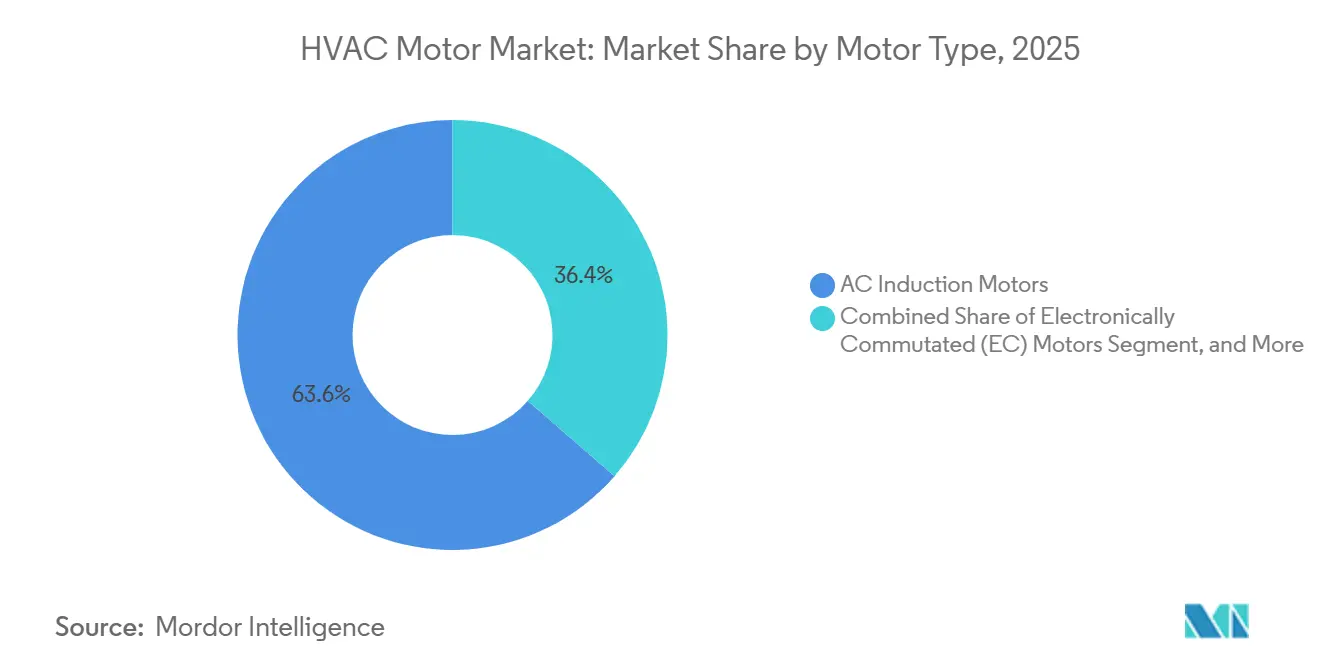

- Por tipo de motor, os motores de indução CA detinham 63,55% da receita do mercado de motores para HVAC em 2025, enquanto os motores EC estão projetados para se expandir a um CAGR de 5,54% até 2031.

- Por classificação de potência, os motores com menos de 1 CV responderam por 58,89% da receita do mercado de motores para HVAC em 2025 e devem crescer a um CAGR de 5,26% durante o período de previsão.

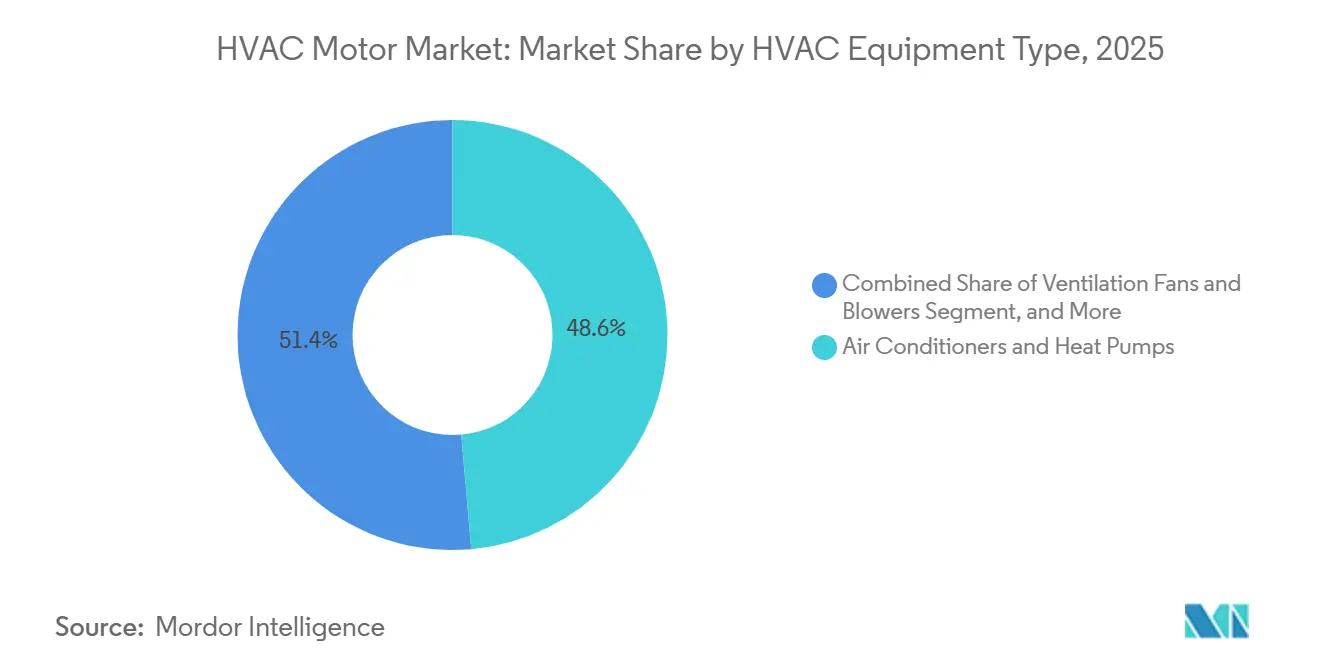

- Por tipo de equipamento HVAC, os ar-condicionados e bombas de calor responderam por 48,61% do tamanho do mercado de motores para HVAC em 2025, enquanto os chillers e torres de resfriamento estão previstos para crescer a um CAGR de 5,41% até 2031.

- Por setor de uso final, o segmento comercial detinha 42,78% da receita de mercado em 2025, enquanto o segmento residencial está previsto para se expandir a um CAGR de 5,32% até 2031.

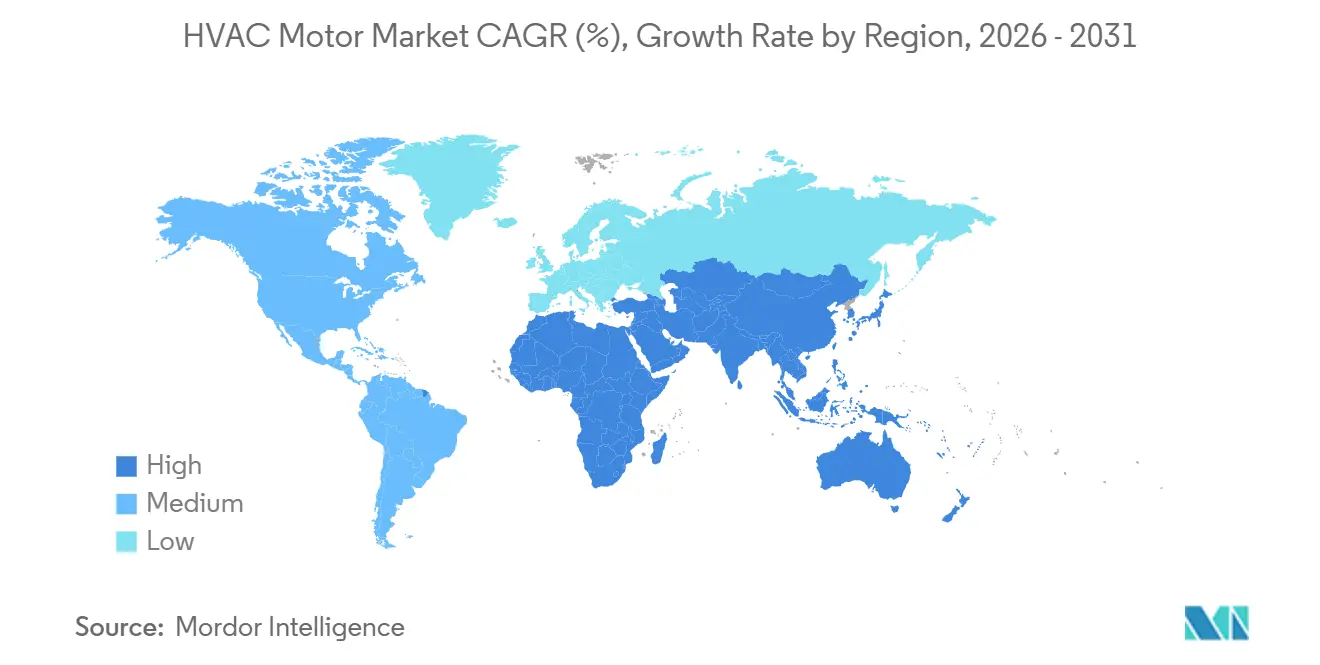

- Por geografia, a Ásia-Pacífico detinha 45,54% da receita global do mercado de motores para HVAC em 2025, enquanto o Oriente Médio e a África estão projetados para crescer a um CAGR de 4,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores para HVAC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigorização dos Padrões de Eficiência de Motores e Ventiladores | +1.5% | Global, com ganhos iniciais na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Adoção de Bombas de Calor e HVAC com Inversor | +1.2% | Núcleo da APAC, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Compressão do Retorno sobre Investimento em Retrofits Comerciais | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Resfriamento de Precisão em Data Centers e Retrofits de Paredes de Ventiladores | +0.8% | Global, com ganhos iniciais na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Melhorias na Qualidade do Ar Interno e Ventilação | +0.5% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Reengenharia da Transição para Refrigerantes de Baixo GWP | +0.3% | Global, com ganhos iniciais na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Rigorização dos Padrões de Eficiência de Motores e Ventiladores Impulsiona Atualizações Obrigatórias por Conformidade

A regra final do DOE dos EUA emitida em 2025 expandiu os padrões mínimos de eficiência para motores elétricos de escopo ampliado na faixa de 0,25 a 3 CV, o que afeta diretamente as categorias de motores residenciais e comerciais leves amplamente utilizadas no mercado de motores para HVAC, com conformidade exigida a partir de 1º de janeiro de 2029.[1]Departamento de Energia dos EUA, "Padrões de Conservação de Energia para Motores Elétricos de Escopo Ampliado - Regra Final," Departamento de Energia dos EUA, energy.gov O DOE afirmou que a regra proporcionará 8,8 quads de economia de energia no ciclo completo de combustível e benefícios de valor presente líquido ao consumidor de USD 21,1 a 47,5 bilhões até 2058, enquanto os custos totais de conversão dos fabricantes são estimados em USD 360 milhões. Uma regra final direta separada já estabeleceu um prazo de conformidade de 1º de junho de 2027 para motores elétricos gerais na faixa de 1 a 200 CV, o que fecha uma lacuna importante que havia permitido que muitos motores HVAC comerciais maiores permanecessem sob padrões mais fracos.[2]Departamento de Energia dos EUA, "Programa de Conservação de Energia, Padrões de Conservação de Energia para Motores Elétricos - Regra Final Direta," Registro Federal, federalregister.gov Esses prazos sobrepostos são importantes porque o mercado de motores para HVAC atende tanto a pequenos sistemas de ventilação residenciais quanto a grandes equipamentos de movimentação de ar comerciais, de modo que o ônus de conformidade está atingindo uma base instalada muito ampla ao mesmo tempo. O efeito prático é a aposentadoria mais rápida de designs PSC e de polo sombreado, mesmo em aplicações onde os compradores historicamente favoreciam o baixo custo inicial em detrimento da melhoria de eficiência. Essa redefinição liderada por regulamentação está dando ao mercado de motores para HVAC um caminho mais claro em direção a plataformas EC, PMSM e outras de velocidade variável que já se alinham melhor com expectativas de eficiência mais rigorosas.

A Adoção de Bombas de Calor e HVAC com Inversor Expande o Conteúdo de Motores de Velocidade Variável por Sistema

As vendas globais de bombas de calor enfraqueceram em 2024 e 2025, mas os Estados Unidos ainda registraram crescimento em 2024, e as bombas de calor continuaram a superar as caldeiras a gás natural em vendas, o que demonstra que o aquecimento eletrificado permanece um motor de demanda duradouro para o mercado de motores para HVAC nas principais economias.[3]Agência Internacional de Energia, "Revisão Global de Energia 2025," Agência Internacional de Energia, iea.org A AIE também relatou que as vendas globais de bombas de calor em 2024 estavam 27% acima dos níveis de 2020, o que aponta para uma base instalada de equipamentos liderados por inversores muito maior do que o mercado tinha apenas alguns anos atrás. A mesma perspectiva indica que as bombas de calor atenderão 40% da demanda de aquecimento de ambientes no Japão e nos Estados Unidos até 2035, o que mantém a direção de médio prazo intacta mesmo após a volatilidade de curto prazo. Cada bomba de calor moderna acionada por inversor utiliza um motor de compressor de velocidade variável e vários motores adicionais sem escovas ou de ímã permanente para movimentação de ar, controle de válvulas e bombeamento auxiliar, o que eleva o valor do conteúdo de motores por sistema em comparação com unidades antigas de velocidade única. O programa de Transições Tecnológicas da EPA dos EUA aplicou limites de GWP a ar-condicionados residenciais e bombas de calor a partir de 1º de janeiro de 2025, forçando os OEMs a redesenhar produtos em torno de refrigerantes A2L, como R-32 e R-454B. Esse trabalho de redesenho está expandindo o papel das plataformas de motores de velocidade variável e com torque ajustado em todo o mercado de motores para HVAC, mesmo onde as remessas de equipamentos de curto prazo têm sido irregulares.

A Compressão do Retorno sobre Investimento em Retrofits Comerciais Acelera os Ciclos de Atualização Forçada

O mercado de motores para HVAC também está se beneficiando de ciclos de decisão de retrofit mais curtos em edifícios comerciais, onde custos mais elevados de eletricidade e requisitos mais rigorosos de desempenho de edifícios estão tornando os motores antigos de velocidade fixa mais difíceis de justificar. Esse efeito é mais forte em escritórios, instalações de saúde e outros edifícios de longa operação, onde manipuladores de ar, sistemas VAV e unidades de telhado podem amplificar as economias da operação em velocidade variável ao longo do tempo. A Norma ASHRAE 62.1-2025 adicionou sequências obrigatórias de controle de umidade e atualizou a lógica de ventilação controlada por demanda, o que eleva o valor dos motores que podem modular a velocidade com mais precisão em sistemas conformes.[4]Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado, "Norma ANSI/ASHRAE 62.1-2025, Ventilação e Qualidade Aceitável do Ar Interno," ASHRAE, ashrae.org Uma vez que a ventilação e o controle de umidade se tornam requisitos mais rígidos, a substituição de motores passa a fazer parte do trabalho de conformidade, em vez de ser uma simples escolha de manutenção. Isso é importante para o mercado de motores para HVAC porque os proprietários comerciais frequentemente substituem vários motores em um único projeto, o que sustenta valores de pedido mais elevados do que as trocas residenciais individuais. O resultado é um fluxo mais estável de demanda por retrofit na América do Norte e na Europa, mesmo quando as condições gerais de construção permanecem mistas.

O Resfriamento de Precisão em Data Centers Cria Demanda Orientada por Especificação

A expansão de data centers liderada pela IA está criando uma parte do mercado de motores para HVAC que está menos vinculada aos ciclos normais de construção comercial e é muito mais exigente em termos de desempenho. Os operadores estão especificando baixa distorção harmônica, telemetria integrada, longa vida útil e redundância de paredes de ventiladores, o que eleva os requisitos de motores em todos os sistemas de resfriamento de precisão. A Regal Rexnord reportou USD 735 milhões em pedidos de sistemas de movimentação de ar E-Pod para data centers no quarto trimestre de 2025, com as primeiras remessas previstas para o início de 2027, o que demonstra a escala da demanda por gerenciamento térmico que agora está se movendo para o backlog contratado. A Johnson Controls publicou um guia de projeto de referência resfriado a ar de 2026 para fábricas de IA em escala de gigawatt que projetou uma melhoria de 32% no consumo anual de energia e 50 MW de ganhos de gerenciamento térmico por instalação de campus por meio do uso inteligente de chillers redundantes. A Munters comissionou um sistema de parede de ventiladores EC resfriado a água de 10 MW para um data center em Sydney no primeiro trimestre de 2026, utilizando 20 unidades com controles de fluxo de ar em grupo personalizados construídos para operação contínua 24 horas por dia, 7 dias por semana. À medida que esses requisitos se disseminam, o mercado de motores para HVAC está vendo os compradores de data centers estabelecerem expectativas de design que depois se movem para aplicações de resfriamento comercial mais amplas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Motores de Alta Eficiência | -0.8% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Gargalos em Eletrônica de Controle e Semicondutores | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Lacunas de Instalação e Comissionamento para Retrofits Avançados | -0.4% | APAC, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Incerteza no Cronograma e na Aplicação da Transição de Refrigerantes | -0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo Inicial de Motores de Alta Eficiência Limita a Adoção

O alto custo inicial continua sendo uma barreira real no mercado de motores para HVAC porque as unidades EC, PMSM e de relutância chaveada ainda carregam um prêmio claro sobre os motores de indução CA padrão em classificações de potência similares. Esse problema é mais visível na construção residencial nova e em outros canais sensíveis ao preço, onde o desenvolvedor ou OEM seleciona o motor, mas o proprietário ou ocupante do edifício paga a conta de energia posteriormente. Essa divisão enfraquece o argumento para economias no ciclo de vida, especialmente em mercados emergentes onde programas de reembolso e contratos de desempenho energético são menos comuns. A restrição é especialmente importante porque o crescimento mais rápido de unidades ainda está concentrado nos mesmos segmentos de alto volume que são mais expostos à pressão de custo inicial. O caminho de correção é mais regulatório do que econômico, uma vez que os padrões de motores de escopo ampliado do DOE dos EUA exigirão que os produtos cobertos atendam a níveis de eficiência mais rigorosos a partir de 2029. Até que escala, regulamentação e aprendizado de aquisição reduzam o prêmio, o mercado de motores para HVAC continuará a ver uma penetração mais lenta dos designs de ponta em aplicações orientadas pelo custo.

Gargalos em Eletrônica de Controle e Semicondutores Desaceleram as Remessas de Motores Premium

Os gargalos em eletrônica de controle estão restringindo a parte de movimento mais rápido do mercado de motores para HVAC, em vez de todo o mix de produtos. Motores EC com eletrônica integrada, motores de compressor acionados por inversor e sistemas PMSM vinculados a VFD dependem de semicondutores de potência e chips de controle que permanecem mais difíceis de obter do que peças eletromecânicas básicas. Esse desequilíbrio favorece os produtos de indução CA padrão no curto prazo porque eles ainda podem ser fornecidos com arquiteturas mais simples baseadas em contatores e conteúdo de eletrônica muito menor. O resultado é uma pressão seletiva sobre as categorias que reguladores e OEMs estão mais fortemente impulsionando para ganhos de eficiência, o que desacelera o cronograma de transição mesmo quando a demanda subjacente permanece firme. Os fabricantes que controlam a produção de acionamentos internamente ou garantem o fornecimento de semicondutores mais cedo estão em melhor posição para proteger as remessas de produtos premium e os relacionamentos com clientes. Para o mercado de motores para HVAC, essa restrição é gerenciável, mas ainda cria disponibilidade desigual e ciclos de qualificação mais longos nas aplicações com maior conteúdo de eletrônica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Cronogramas Regulatórios Aceleram a Transição Além da Indução

Os motores de indução CA detinham 63,55% da receita do mercado de motores para HVAC em 2025, mantendo a maior posição no mercado de motores para HVAC porque os hábitos de fornecimento dos OEMs, a compatibilidade com a base instalada e os custos de fabricação unitários muito baixos ainda os favorecem. Essa escala veio mais da base instalada legada do que de um posicionamento futuro mais forte, uma vez que muitos compradores ainda priorizam a compatibilidade de fiação e a substituição simples em campo. Os motores EC são o tipo de motor de crescimento mais rápido, com um CAGR de 5,54% até 2031, à medida que os sistemas de automação predial tratam cada vez mais a eletrônica dos motores como pontos de dados operacionais, em vez de componentes passivos. No setor de motores para HVAC, essa mudança está alterando o valor da telemetria, da precisão de modulação e dos controles integrados ao lado da eficiência pura.

Os motores PMSM e CC sem escovas continuam a ocupar as posições de maior desempenho em acionamentos de compressores VRF e no manuseio de ar de precisão, onde a densidade de torque, a acústica e o controle de carga parcial sustentam preços mais elevados. A ABB lançou o primeiro motor IE6 sem ímã do mundo certificado para ATEX e IECEx para áreas perigosas em maio de 2026, o que demonstrou como os fornecedores estão usando plataformas de alta eficiência sem terras raras para defender nichos premium. Os motores de relutância chaveada ainda enfrentam preocupações acústicas em carga parcial, o que está limitando o uso mais amplo mesmo enquanto o trabalho de desenvolvimento continua.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Classificação de Potência: Motores Pequenos Permanecem Centrais à Medida que o Design do Sistema Muda

Os motores com menos de 1 CV responderam por 58,89% do tamanho do mercado de motores para HVAC em 2025 e devem se expandir a um CAGR de 5,26%, refletindo o uso intenso de motores pequenos em fan coils, ventiladores de recuperação de energia, unidades internas de mini-split e ventiladores de plenum. A demanda nessa classe também está aumentando porque os sistemas VRF multizona e sem dutos utilizam motores dedicados em cada zona condicionada, em vez de um único soprador central grande. Essa arquitetura multiplica a contagem de motores por projeto instalado e mantém a menor faixa de potência central tanto para substituição quanto para novas instalações. No setor de motores para HVAC, a mudança mais importante é a mudança de mix dentro dessa faixa de produtos PSC para designs EC e PMSM, o que eleva os preços médios de venda mesmo quando o crescimento de unidades é moderado.

A faixa de 1 a 5 CV está ganhando com manipuladores de ar comerciais leves e unidades de resfriamento em linha para data centers, onde matrizes de ventiladores substituem um motor maior por vários menores para redundância e controle de carga parcial. A faixa de 5 a 20 CV permanece importante em unidades de telhado, torres de resfriamento e sistemas maiores de manuseio de ar, onde o retorno sobre o investimento em atualização de eficiência é mais fácil de justificar sob longas horas de operação. A ABB reportou 9% de crescimento comparável de pedidos em seu negócio de Movimento no primeiro trimestre de 2026, refletindo demanda contínua dos mercados finais de HVAC e edifícios, incluindo aplicações de motores grandes acima de 20 CV. O mix de classificação de potência, portanto, mostra que o mercado de motores para HVAC está crescendo não apenas por meio de mais vendas de equipamentos, mas também por meio de um redesenho de como as cargas de fluxo de ar e resfriamento são distribuídas pelos sistemas.

Por Tipo de Equipamento HVAC: Aplicações de Resfriamento Mantêm Escala Enquanto Chillers Ganham Velocidade

Os ar-condicionados e bombas de calor detinham 48,61% do tamanho do mercado de motores para HVAC em 2025, tornando-os o maior pool de aplicações porque abrangem desde pequenos motores de ventiladores residenciais até motores de compressores acionados por inversor comerciais. Sua posição é sustentada pelo movimento em direção à eletrificação por bombas de calor, que adiciona mais conteúdo de motores de velocidade variável do que os equipamentos antigos de velocidade única. A perspectiva da AIE indica que as bombas de calor atenderão 40% da demanda de aquecimento de ambientes no Japão e nos Estados Unidos até 2035, o que sustenta a atividade de redesenho de médio prazo em toda essa base instalada. As regras de transição de refrigerantes da EPA dos EUA também impulsionaram os ar-condicionados residenciais e as bombas de calor em direção a redesenhos compatíveis com A2L a partir de 1º de janeiro de 2025, o que reforçou a necessidade de perfis de torque atualizados e controles de motores.

Os chillers e torres de resfriamento são a categoria de equipamentos de crescimento mais rápido, com um CAGR de 5,41% até 2031, e essa parte do mercado de motores para HVAC está sendo moldada tanto pelos data centers quanto pelos edifícios comerciais tradicionais. A Infinitum lançou sistemas de ventiladores EC integrados na AHR Expo 2026 que foram projetados para oferecer até 25% de economia de energia e manter a distorção total de demanda abaixo de 5% em toda a faixa de carga, o que demonstra como os requisitos de resfriamento de precisão estão influenciando o design de motores. Os ventiladores e sopradores de ventilação também estão se beneficiando da Norma ASHRAE 62.1-2025, que adicionou requisitos de controle de umidade e ventilação controlada por demanda que favorecem a capacidade de velocidade variável. As caldeiras e fornalhas permanecem uma base durável, mas de movimento mais lento, especialmente à medida que a política de eletrificação na América do Norte e na Europa continua a redirecionar o investimento para sistemas de bombas de calor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Uso Final: O Comercial Lidera em Escala Enquanto o Residencial Ganha Valor de Mix

O setor comercial liderou com 42,78% da receita de mercado em 2025, e essa participação no mercado de motores para HVAC reflete a alta contagem de motores dentro de manipuladores de ar, sistemas VAV, unidades de telhado, plantas de chillers e equipamentos de resfriamento de precisão. Grandes edifícios também criam economias de energia mais visíveis, o que torna as populações antigas de motores de velocidade fixa mais fáceis de identificar em auditorias e programas de modernização. A Regal Rexnord afirmou que sua receita de HVAC comercial no primeiro trimestre de 2026 continuou crescendo principalmente devido à demanda de data centers na América do Norte e na Ásia-Pacífico, mesmo com as condições residenciais mais fracas. O segmento comercial, portanto, permanece a âncora de escala para o mercado de motores para HVAC, especialmente onde o tempo de atividade, o monitoramento e a integração de sistemas importam tanto quanto a eficiência do motor.

O segmento residencial é a categoria de uso final de crescimento mais rápido, com um CAGR de 5,32% até 2031, sustentado por incentivos para bombas de calor, crescente adoção de ar-condicionado no Sul e Sudeste Asiático e redesenho de produtos liderado por refrigerantes. As regras da EPA sob a Lei AIM exigiram que os novos equipamentos residenciais de ar-condicionado e bombas de calor migrassem para refrigerantes de menor GWP a partir de 1º de janeiro de 2025, o que forçou novas correspondências de motores e mudanças de controle no nível do OEM. Esse requisito é importante porque os fabricantes frequentemente padronizam plataformas residenciais entre regiões, de modo que uma mudança regulatória nos EUA pode influenciar a aquisição e a arquitetura de produtos muito além da América do Norte. Os usuários industriais e institucionais continuam a fornecer demanda estável por motores de longa vida com necessidades rigorosas de compatibilidade eletromagnética e confiabilidade, mas o residencial é onde a atualização de mix mais forte está ocorrendo agora no mercado de motores para HVAC.

Análise Geográfica

A Ásia-Pacífico detinha 45,54% da participação no mercado de motores para HVAC em 2025, tornando-a a maior base regional tanto para produção quanto para demanda. A China permanece central porque suas cadeias de suprimentos de HVAC conectam motores, compressores, eletrônica e montagem de equipamentos finais em escala, o que mantém a região competitiva em custos e altamente responsiva. A história regional também está se movendo do volume puro para um melhor mix de produtos, à medida que sistemas inversores de maior eficiência substituem equipamentos antigos de velocidade única em uma grande base instalada. A Índia está adicionando a esse impulso por meio do aumento da penetração de ar-condicionado residencial e de uma expansão mais ampla da capacidade de fabricação local. A ABB afirmou que a Índia agora está empatada como seu quarto maior mercado e delineou um investimento de fabricação planejado para 2026 de USD 75 milhões em seus negócios, o que sublinha o peso estratégico da demanda e produção do Sul Asiático.

A América do Norte está passando por um ciclo de atualização liderado por regulamentação, com datas de conformidade do DOE em 2027 e 2029 já moldando as decisões de especificação em equipamentos comerciais e residenciais. A AIE relatou que as vendas de bombas de calor nos EUA cresceram 15% em 2024 e que as bombas de calor continuaram a superar as caldeiras a gás em 2025, mesmo que os volumes gerais de vendas tenham enfraquecido durante a transição de refrigerantes. A Europa está seguindo um caminho paralelo, onde expectativas mais rigorosas de ecodesign e metas de desempenho de edifícios estão impulsionando os compradores em direção a motores de alta eficiência e acionamentos integrados. A WEG lançou seu motor de fluxo axial W80 AXgen em outubro de 2025 com eficiência IE5+ e um fator de forma menor, mostrando como os fornecedores estão posicionando plataformas avançadas para aplicações orientadas pela eficiência, como manipuladores de ar e sopradores.

O Oriente Médio e a África são os segmentos regionais de crescimento mais rápido, com um CAGR de 4,96% até 2031, sustentados por megaprojetos do CCG, alta intensidade de resfriamento e crescente demanda por sistemas de nível comercial. Temperaturas ambientes extremas, rápido desenvolvimento urbano e regras de construção mais rigorosas nos mercados do Golfo estão sustentando a demanda por motores construídos para longas horas de operação e cargas pesadas de resfriamento. A América do Sul permanece um mercado de crescimento mais moderado, mas o Brasil ainda importa porque a profundidade da fabricação doméstica sustenta a disponibilidade de fornecimento e a demanda por substituição em instalações comerciais e industriais. No geral, o mix regional mostra que o mercado de motores para HVAC está sendo sustentado por uma combinação de atualizações impulsionadas por regulamentação em mercados desenvolvidos e demanda estrutural de resfriamento em climas de crescimento mais rápido.

Cenário Competitivo

O mercado global de motores para HVAC é moderadamente consolidado com um topo global visível. ABB Ltd., Nidec Corporation, Regal Rexnord Corporation, WEG S.A. e Danfoss A/S formam o principal polo competitivo porque combinam motores, acionamentos e engenharia de aplicações de uma forma que atende às necessidades de aquisição dos OEMs. Essa amplitude importa porque os compradores querem cada vez mais desempenho do sistema, conectividade digital e suporte de conformidade, não apenas um motor independente. O centro de gravidade competitivo está, portanto, se deslocando do fornecimento básico de volume para plataformas de movimento integradas que podem melhorar a eficiência, o controle de fluxo de ar e a manutenção em todo o mercado de motores para HVAC. Isso mantém pressão sobre fornecedores menores que carecem de escala de testes, profundidade de certificação ou acesso seguro a eletrônica avançada.

A ABB lançou o primeiro motor IE6 sem ímã do mundo certificado para ATEX e IECEx para áreas perigosas em maio de 2026, mostrando como os principais fornecedores estão defendendo segmentos premium por meio de liderança especializada em eficiência. A Danfoss introduziu seu portfólio de acionamentos iC7-HVACR em maio de 2026 com desempenho de ultra-baixa harmônica, um chip criptográfico de hardware seguro por design e um fator de forma 20% menor do que as gerações anteriores, o que destaca o movimento em direção à captura de valor integrada de motor-acionamento. A Nidec afirmou que sua instalação em Maharashtra está avançando em direção à primeira produção de amostras no quarto trimestre de 2026 e terá como alvo uma capacidade anual de 6 milhões de unidades de compressores e motores, o que mostra como a expansão de capacidade na Índia está sustentando tanto a eficiência de custos quanto a captura de demanda regional. Esses movimentos mostram que os grandes players estão competindo em tecnologia, presença de fabricação e integração de plataformas ao mesmo tempo.

Os desafiantes apoiados por capital de risco também estão adicionando pressão, especialmente empresas que usam designs de estator em PCB ou de núcleo de ar que reduzem o peso e buscam forte eficiência em carga parcial em sistemas de ventiladores. A Infinitum afirmou que seus sistemas de ventiladores EC de 2026 podem oferecer até 25% de economia de energia e manter a distorção abaixo de 5%, enquanto sua extensão de financiamento de julho de 2024 elevou o financiamento total da Série E para USD 220 milhões, dando-lhe mais espaço para desafiar os incumbentes em aplicações de movimentação de ar. A demanda por espaços em branco permanece mais forte em retrofits comerciais, módulos de resfriamento de data centers pré-fabricados e canais residenciais sensíveis ao preço na África e no Sul Asiático, onde as ofertas atuais ainda não cobrem totalmente a gama de necessidades de custo e instalação. O mercado de motores para HVAC, portanto, permanece competitivo em estrutura, com líderes fortes no topo e uma longa cauda de fornecedores abaixo deles.

Líderes do Setor de Motores para HVAC

-

Regal Rexnord Corporation

-

Nidec Corporation

-

WEG S.A.

-

ABB Ltd.

-

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A ABB Ltd. lançou o primeiro motor de Hiper-Eficiência IE6 sem ímã do mundo certificado para uso em áreas perigosas ATEX e IECEx (Zonas 1 e 2). Baseado na tecnologia de relutância síncrona (SynRM), o motor oferece até 60% menos perdas de energia em comparação com equivalentes IE3.

- Maio de 2026: A Danfoss A/S apresentou globalmente o portfólio de acionamentos de frequência variável iC7-HVACR, com tecnologia de ultra-baixa harmônica, um chip criptográfico de hardware seguro por design e um fator de forma compacto 20% menor do que os acionamentos da geração anterior. A plataforma tem como alvo a redução de PUE em data centers, HVAC em edifícios inteligentes e aplicações de confiabilidade em salas limpas.

- Maio de 2026: A Nidec Global Appliance confirmou rápido progresso na construção de sua instalação em Aurangabad (Chhatrapati Sambhaji Nagar), Maharashtra, Índia, representando um investimento de mais de USD 120 milhões e com meta de primeira produção de amostras no quarto trimestre de 2026, com uma capacidade anual eventual de 6 milhões de unidades de compressores e motores. A planta é totalmente verticalizada, cobrindo estampagem, usinagem, montagem, fabricação de motores e eletrônica.

- Fevereiro de 2026: A Infinitum lançou seus sistemas de ventiladores EC integrados — ventilador, motor e acionamento de frequência variável em um único pacote — na AHR Expo 2026 em Las Vegas. A plataforma oferece até 25% de economia de energia em comparação com soluções de ventiladores tradicionais e mantém a distorção total de demanda abaixo de 5% em toda a faixa de carga sem filtros harmônicos externos.

Escopo do Relatório Global do Mercado de Motores para HVAC

O Relatório do Mercado de Motores para HVAC é Segmentado por Tipo de Motor (Motores de Indução CA, Motores com Comutação Eletrônica (EC), Motores CC sem Escovas, Motores Síncronos de Ímã Permanente e Motores de Relutância Chaveada), Classificação de Potência (Menos de 1 CV, 1 CV a 5 CV, 5 CV a 20 CV e Acima de 20 CV), Tipo de Equipamento HVAC (Ar-Condicionados e Bombas de Calor, Ventiladores e Sopradores de Ventilação, Caldeiras e Fornalhas e Chillers e Torres de Resfriamento), Setor de Uso Final (Residencial, Comercial e Industrial e Institucional) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Motores de Indução CA |

| Motores com Comutação Eletrônica |

| Motores DC sem Escovas |

| Motores Síncronos de Imã Permanente |

| Motores de Reluctância Comutada |

| < 1 HP (Fracionário) |

| 1 - 5 HP |

| 5 - 20 HP |

| > 20 HP |

| Ar-Condicionados e Bombas de Calor |

| Ventiladores e Sopradores de Ventilação |

| Fornos e Caldeiras |

| Resfriadores e Torres de Resfriamento |

| Residencial |

| Comercial |

| Industrial e Institucional |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Motor | Motores de Indução CA | ||

| Motores com Comutação Eletrônica | |||

| Motores DC sem Escovas | |||

| Motores Síncronos de Imã Permanente | |||

| Motores de Reluctância Comutada | |||

| Por Potência Nominal | < 1 HP (Fracionário) | ||

| 1 - 5 HP | |||

| 5 - 20 HP | |||

| > 20 HP | |||

| Por Tipo de Equipamento HVAC | Ar-Condicionados e Bombas de Calor | ||

| Ventiladores e Sopradores de Ventilação | |||

| Fornos e Caldeiras | |||

| Resfriadores e Torres de Resfriamento | |||

| Por Setor de Uso Final | Residencial | ||

| Comercial | |||

| Industrial e Institucional | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do mercado de motores para HVAC?

O mercado de motores para HVAC está em USD 21,35 bilhões em 2026 e está previsto para atingir USD 26,91 bilhões até 2031, crescendo a um CAGR de 4,74% no período de 2026-2031.

Qual tipo de motor lidera a receita global em aplicações HVAC?

Os motores de indução CA lideraram com 63,55% da receita em 2025 devido aos hábitos de fornecimento legados dos OEMs, compatibilidade com a base instalada e menor custo de fabricação.

Qual tecnologia de motor está crescendo mais rapidamente em sistemas HVAC?

Os motores EC são o tipo de motor de crescimento mais rápido, com um CAGR projetado de 5,54% até 2031, sustentado por regras de eficiência e crescente integração com sistemas de automação predial.

Qual categoria de equipamento cria o maior pool de demanda por motores?

Os ar-condicionados e bombas de calor detinham 48,61% da receita em 2025, tornando-os o maior grupo de aplicações para motores HVAC em todo o mundo.

Por que os data centers estão se tornando importantes para os fornecedores de motores para HVAC?

A construção de data centers liderada pela IA está aumentando a demanda por resfriamento de precisão, sistemas de paredes de ventiladores, desempenho de baixa distorção e telemetria integrada, o que sustenta plataformas de motores de maior valor.

Qual região lidera a receita e qual região está crescendo mais rapidamente?

A Ásia-Pacífico detinha 45,54% da receita global em 2025, enquanto o Oriente Médio e a África são a região de crescimento mais rápido, com um CAGR projetado de 4,96% até 2031.

Página atualizada pela última vez em: