Tamanho e Participação do Mercado de Serviços de HVAC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 72.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

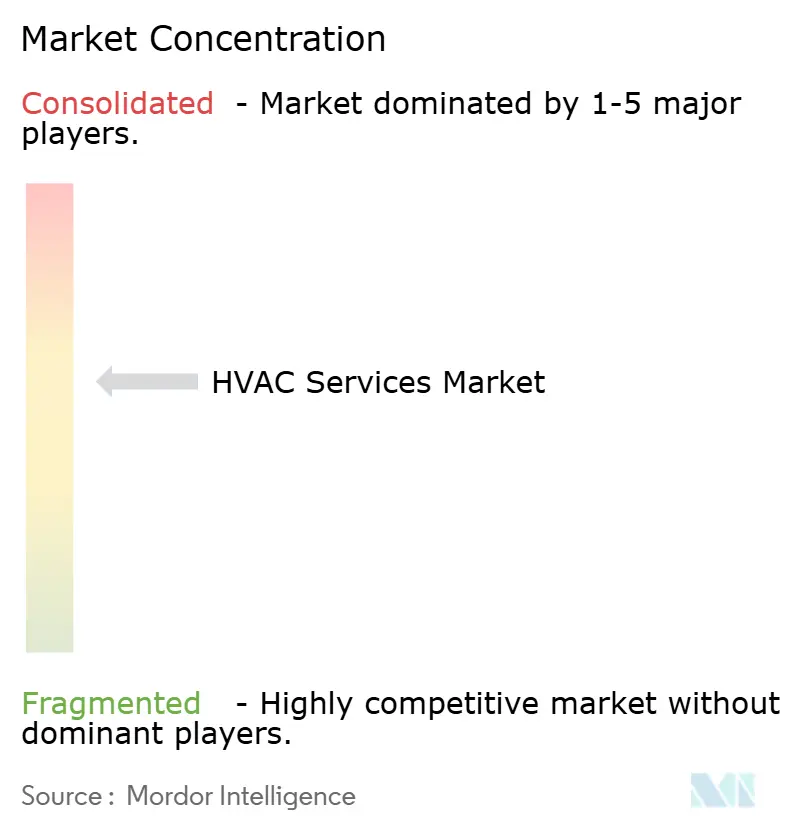

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de HVAC por Mordor Intelligence

O tamanho do mercado de serviços de HVAC é avaliado em USD 72,48 bilhões em 2026 e está projetado para atingir USD 98,74 bilhões até 2031, refletindo um CAGR de 6,38%. A crescente construção de data centers preparados para IA, os mandatos de refrigerantes com baixo potencial de aquecimento global (PAG) e a transição para acordos de manutenção baseados em assinatura estão convergindo para impulsionar a demanda. Sistemas de resfriamento líquido capazes de dissipar mais de 100 kW por rack estão levando os operadores a incorporar resfriadores de alta capacidade que exigem comissionamento especializado. As reduções obrigatórias de hidrofluorcarbonetos no âmbito da Emenda de Kigali estão acelerando projetos de retrofit em 155 nações, enquanto o diagnóstico remoto habilitado por IoT está reduzindo os custos de deslocamento de técnicos, incentivando os prestadores de serviços a incorporar análises preditivas em contratos de anuidade[1]Programa das Nações Unidas para o Meio Ambiente, "Emenda de Kigali ao Protocolo de Montreal - Redução Gradual de HFCs," unep.org. Em conjunto, essas tendências estão redesenhando os limites competitivos, recompensando os incumbentes capazes de agrupar equipamentos, software e serviços gerenciados.

Principais Conclusões do Relatório

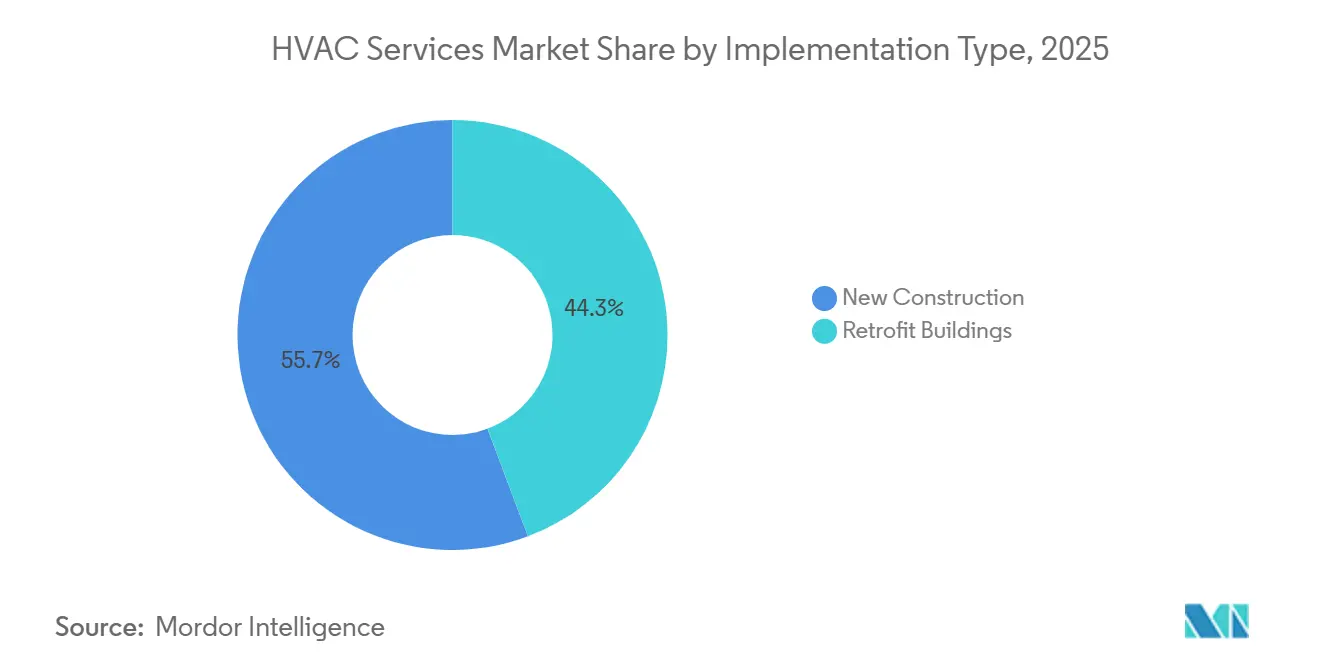

- Por tipo de implementação, a nova construção liderou com uma participação de receita de 55,71% em 2025, enquanto os edifícios em retrofit têm previsão de expansão a um CAGR de 6,92% até 2031.

- Por tipo de serviço, manutenção e reparo responderam por 46,14% da receita de 2025, enquanto os serviços de eficiência energética e retrofit avançam a um CAGR de 7,88% até 2031.

- Por tipo de sistema, os serviços de resfriamento capturaram 49,55% das vendas de 2025; as ofertas integradas de gestão predial estão projetadas para crescer a um CAGR de 7,51% até 2031.

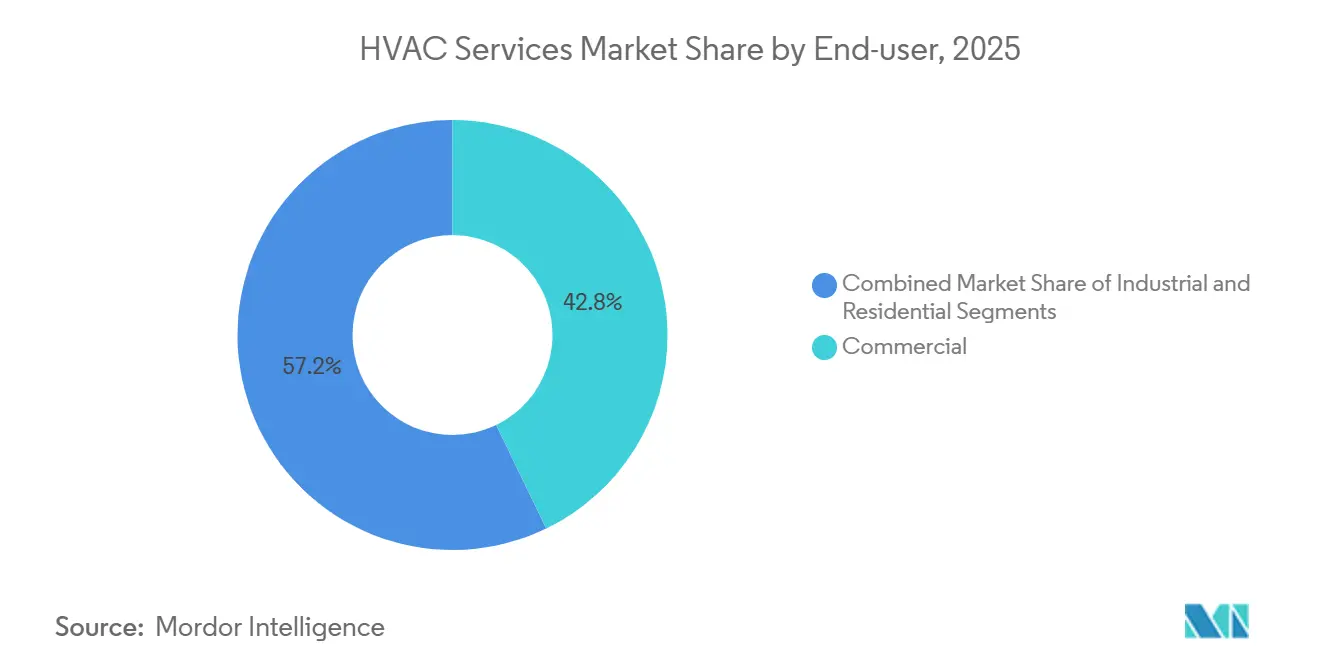

- Por usuário final, as instalações comerciais detinham uma participação de 42,81% em 2025, enquanto os sites industriais devem crescer a um CAGR de 7,23% até 2031.

- Por vertical de aplicação, os data centers contribuíram com 23,37% dos gastos de 2025, enquanto os estabelecimentos de hotelaria estão posicionados para um CAGR de 6,71% até 2031.

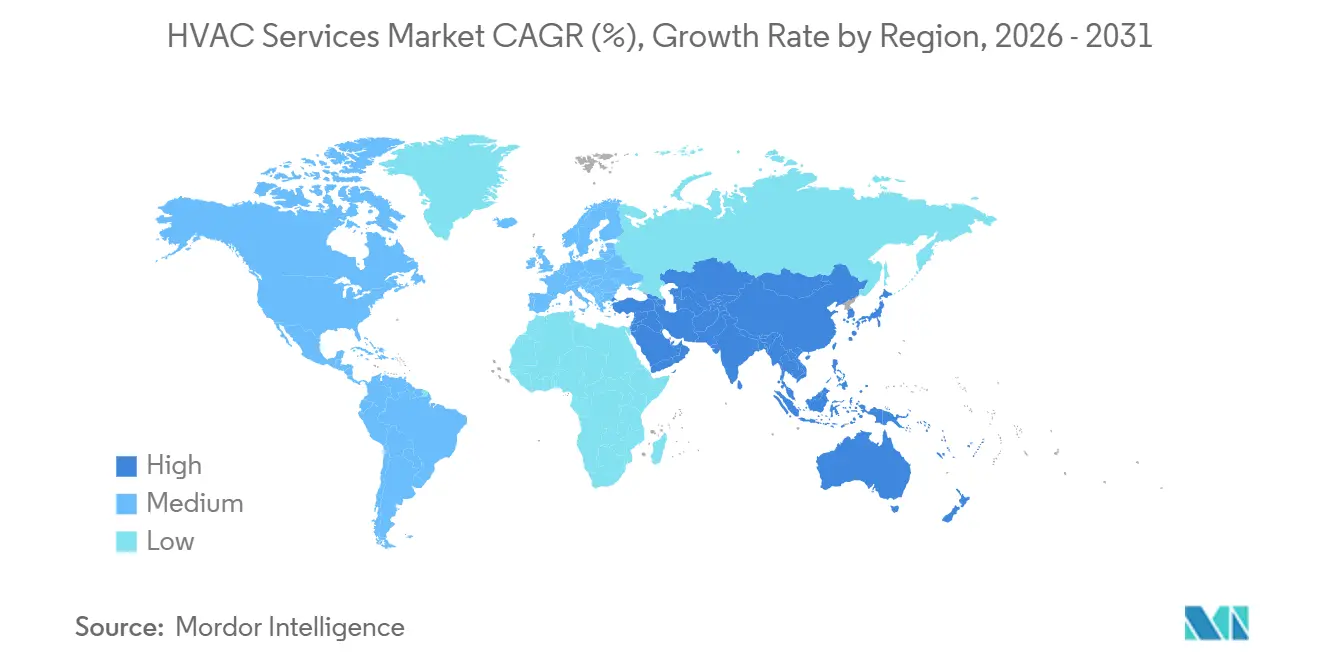

- Por geografia, a América do Norte comandou 38,17% da receita de 2025, e a Ásia-Pacífico deve registrar um CAGR de 7,90% durante o horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights do Mercado Global de Serviços de HVAC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Atividade de Construção em Economias Emergentes | +1.2% | Índia, China, Sudeste Asiático, nações do Golfo | Médio prazo (2 a 4 anos) |

| Expansão de Construções de Data Centers Hiperescala | +1.5% | América do Norte, Europa, Singapura, Tóquio, Sydney | Curto prazo (≤2 anos) |

| Reduções Obrigatórias de Refrigerantes | +1.3% | 155 signatários de Kigali, especialmente UE e América do Norte | Longo prazo (≥4 anos) |

| Estoque de Edifícios Envelhecidos em Mercados da OCDE | +0.9% | Estados Unidos, Reino Unido, Alemanha, França | Médio prazo (2 a 4 anos) |

| Diagnóstico Remoto e Robótica | +0.8% | Adoção inicial nos Estados Unidos e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Contratos de HVAC como Serviço | +0.7% | Estados Unidos e Europa, incipiente na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Atividade de Construção em Economias Emergentes

Robustos pipelines de obras públicas na Índia e no Conselho de Cooperação do Golfo (CCG) estão sustentando a demanda por novas instalações. O setor de construção da Índia está se expandindo entre 8% e 10% no exercício fiscal de 2026, apoiado por programas governamentais de habitação urbana. O CCG mantém um backlog de projetos de USD 3 trilhões, e megaprojetos como o NEOM exigem plantas de resfriamento distrital que abrem oportunidades de serviço de longo prazo. Os incorporadores estão pré-especificando sistemas de fluxo de refrigerante variável para obter certificações de construção sustentável, e as regras de conteúdo local estão levando fornecedores multinacionais a estabelecer centros de suporte no país. Esses fatores estão fragmentando as cadeias de suprimentos tradicionais e favorecendo contratantes regionais fluentes nas normas e idiomas locais de aquisição.

Expansão de Construções de Data Centers Hiperescala

Clusters densos de GPUs geram cargas térmicas superiores a 100 kW por rack, levando os operadores a adotar resfriamento líquido. A Microsoft introduziu o resfriamento direto ao chip em 2025, enquanto o Google implantou trocadores de calor de porta traseira, cada um exigindo retrofits especializados de resfriadores. Os fornecedores de serviços estão negociando contratos baseados em tempo de atividade vinculados a métricas de eficiência no uso de energia, transferindo o risco para os prestadores que devem investir em monitoramento contínuo. A Agência Internacional de Energia projeta que a demanda de eletricidade dos data centers dobrará até 2030, implicando crescimento paralelo em projetos de armazenamento térmico que nivelam as cargas da rede elétrica.

Reduções Obrigatórias de Refrigerantes Impulsionando a Demanda por Retrofit

A Emenda de Kigali obriga os signatários a reduzir o uso de hidrofluorcarbonetos em 85% antes de 2036. A Lei AIM da Agência de Proteção Ambiental dos Estados Unidos já desencadeou picos de preços para refrigerantes legados, acelerando a renovação de equipamentos[2]Agência de Proteção Ambiental dos EUA, "Implementação da Lei AIM," epa.gov. As regras de gases fluorados da Europa proíbem a maioria das vendas de HFCs virgens até 2030, estimulando um mercado premium para refrigerantes recuperados. As empresas de serviços estão monetizando a incerteza por meio de contratos de gestão de refrigerantes que combinam detecção de vazamentos, recuperação e relatórios de conformidade.

Diagnóstico Remoto e Robótica Reduzindo os Custos de Serviço

Sensores de IoT que alimentam softwares de manutenção preditiva agora preveem falhas de compressores com duas semanas de antecedência, reduzindo os despachos de emergência em 25%. Gêmeos digitais otimizam o sequenciamento de resfriadores e reduzem as contas de serviços públicos em até 20%. Os técnicos se concentram em tarefas de maior qualificação, enquanto as trocas rotineiras de filtros utilizam orientação por realidade aumentada. A robótica ainda é um nicho, mas projetos-piloto em salas limpas hospitalares demonstram como drones e detectores autônomos de vazamentos podem apoiar a manutenção sem presença humana.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada e Pressão Salarial | -0.9% | Estados Unidos, Canadá, Europa Ocidental | Curto prazo (≤2 anos) |

| Volatilidade no Fornecimento de Componentes e Custos de Materiais | -0.7% | Global, pronunciado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Riscos de Cibersegurança em Edifícios Conectados | -0.4% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Disruptores de Assinatura Comprimindo Margens | -0.3% | Estados Unidos e Europa, emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Escalada das Folhas de Pagamento

Os Estados Unidos registraram 110.000 vagas não preenchidas para técnicos de HVAC em 2025, apesar de um aumento de 12% no salário médio para USD 57.300. A aposentadoria em massa e os fluxos limitados de imigração intensificam as restrições, e a Alemanha relata uma taxa de vacância de 15% para funções de mecatrônica. Os programas de aprendizagem não produzirão pessoal totalmente treinado por pelo menos 3 anos, comprimindo as margens dos contratantes, já que os custos de mão de obra respondem por mais da metade da receita de serviços.

Volatilidade no Fornecimento de Componentes de HVAC e Inflação de Materiais

O Índice de Preços ao Produtor para equipamentos de HVAC subiu mais de 5% em 2025 em meio a tarifas sobre o aço, volatilidade do cobre e escassez de semicondutores. Uma escassez temporária do refrigerante R-454B estendeu os prazos de entrega de resfriadores para 12 semanas. Os fabricantes maiores mitigam o risco por meio de integração vertical. A aquisição da Viessmann Climate Solutions pela Carrier trouxe a produção de bombas de calor para dentro da empresa, enquanto contratantes menores devem incorporar cláusulas de escalonamento de custos que retardam a aceitação de propostas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implementação: Nova Construção Domina Enquanto o Retrofit Acelera

A nova construção respondeu por uma participação de 55,71% do mercado de serviços de HVAC em 2025, sustentada por megaprojetos na Ásia-Pacífico e no Oriente Médio. O mercado de serviços de HVAC para novas construções continuará a se expandir à medida que as iniciativas de cidades inteligentes especificam salas mecânicas pré-fabricadas em fábrica que reduzem a mão de obra no local. A demanda por retrofit está crescendo a um CAGR de 6,92%, impulsionada pela diretiva da União Europeia que exige que os edifícios públicos atinjam emissões quase nulas até 2028. Os 29 milhões de residências britânicas anteriores a 1980 representam uma oportunidade de GBP 250 bilhões (USD 315 bilhões), mas os obstáculos de incentivos divididos e os atrasos nos instaladores moderam a adoção imediata.

Os projetos de retrofit frequentemente agrupam melhorias de HVAC com energia solar fotovoltaica e armazenamento em baterias, permitindo a participação em programas de resposta à demanda. Auditorias pré-retrofit e comissionamento agora representam cerca de 10% do valor do projeto. Em contraste, as estruturas modulares de data centers permitem que os fornecedores de equipamentos enviem pods de resfriamento integrados, reduzindo o tempo de instalação em campo em 30% e reforçando a liderança da nova construção em economias emergentes.

Por Tipo de Serviço: Eficiência Energética Supera a Manutenção

Os serviços de manutenção e reparo detinham 46,14% da receita de 2025, mas os trabalhos de eficiência energética e retrofit avançam a um CAGR de 7,88%. As concessionárias na Califórnia e em Nova York cobrem até 50% dos custos de substituição de resfriadores, acelerando a adoção de unidades que atendem aos limites da norma ASHRAE 90.1-2022[3]Comissão de Serviços Públicos da Califórnia, "Reembolsos para Resfriadores de Alta Eficiência," cpuc.ca.gov. Os contratos baseados em desempenho estão substituindo a cobrança por tempo e materiais, alinhando a remuneração do prestador com economias de energia garantidas.

O tamanho do mercado de serviços de HVAC para atualizações de controles também está crescendo à medida que os edifícios convergem iluminação, segurança e clima em redes IP. Os serviços de consultoria, como o comissionamento, se beneficiam das regras do Conselho Internacional de Códigos que exigem monitoramento contínuo para instalações com mais de 50.000 pés quadrados. Os mercados online exercem pressão de preços sobre os trabalhos de instalação, incentivando os contratantes a se diferenciar por meio de análises e capacidades de retrofit energético integrado.

Por Tipo de Sistema: Gestão Integrada Ganha Impulso

Os serviços de resfriamento mantiveram uma participação de receita de 49,55% em 2025, enquanto as soluções integradas de gestão predial crescem a um CAGR de 7,51%. A Alemanha agora exige que 65% dos novos sistemas de aquecimento utilizem energias renováveis, impulsionando as instalações de bombas de calor que geram contratos de manutenção recorrentes. A norma ASHRAE 241-2023 elevou os padrões de ventilação, estimulando retrofits que adicionam fluxo de ar controlado por demanda e unidades de recuperação de energia.

As plataformas integradas agregam alarmes de sistemas de HVAC, incêndio e controle de acesso, reduzindo a carga de trabalho dos operadores e permitindo alertas preditivos que reduzem o tempo de inatividade. Os proprietários utilizam esses painéis para quantificar as emissões de Escopo 2 para relatórios de ESG. A demanda por ventilação em saúde, farmacêutica e educação permanece elevada à medida que a irradiação germicida ultravioleta e os filtros de partículas de alta eficiência se tornam padrão.

Por Usuário Final: Instalações Industriais Aceleram

Os edifícios comerciais geraram 42,81% das vendas de 2025, apoiados por portfólios de escritórios e varejo que preferem contratos consolidados para múltiplos sites. As instalações industriais, no entanto, estão projetadas para crescer a um CAGR de 7,23%, pois as fábricas de semicondutores e as salas limpas farmacêuticas exigem estabilidade de temperatura de ±0,5 °C e arrays redundantes de resfriadores. A fábrica da Taiwan Semiconductor Manufacturing Company no Arizona comissionou 12 MW de capacidade de HVAC em 2025, garantindo contratos de serviço de uma década.

A demanda residencial permanece fragmentada, embora os subsídios para bombas de calor na Europa e na América do Norte estejam melhorando a penetração de contratos. Os projetos de resfriamento de processos industriais agora se integram com equipamentos de manufatura, permitindo que os contratantes alcancem margens mais altas por meio de expertise criogênica. Os clientes comerciais estão cada vez mais pilotando acordos de HVAC como Serviço que convertem despesas de capital em despesas operacionais por meio de precificação por tonelada-hora.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Vertical de Aplicação: Hotelaria Cresce Enquanto Data Centers Amadurecem

Os data centers responderam por uma participação de 23,37% em 2025, mas o crescimento está se moderando à medida que os hiperescaladores internalizam equipes de manutenção. Hotéis e estabelecimentos de lazer estão ganhando destaque, crescendo a um CAGR de 6,71% à medida que as redes retrofitam quartos com ventilação controlada por demanda e unidades de ionização que comercializam garantias de saúde aos hóspedes. As instalações de saúde adotam salas de isolamento em conformidade com a norma ASHRAE 170-2021, que aumentam os custos operacionais de HVAC em 40% em comparação com escritórios padrão, criando oportunidades de serviço premium.

Os edifícios governamentais nos Estados Unidos implantam contratos de desempenho que financiam economias de energia, enquanto os espaços de varejo adotam sistemas de volume de ar variável para reduzir o consumo fora do horário de pico. O resfriamento por imersão experimental em clusters de servidores de IA poderia eventualmente contornar o HVAC tradicional do lado do ar, mas a prontidão comercial permanece limitada a instalações-piloto.

Análise Geográfica

A América do Norte entregou 38,17% da receita de 2025, apoiada por um backlog de USD 2,1 trilhões em manutenção predial diferida. Sistemas envelhecidos com mais de 15 anos de vida útil estão impulsionando a demanda por substituição, mas a escassez de técnicos e os atrasos em licenciamentos prolongam os ciclos de projetos. A Lei AIM acelera as eliminações de refrigerantes, e as regras do Título 24 da Califórnia preparam futuros retrofits de bombas de calor. O preço do carbono do Canadá de CAD 80 (USD 59) por tonelada em 2025 incentiva as conversões de caldeiras a gás natural, embora as restrições da rede elétrica em Alberta moderem a implantação de bombas de calor. A onda de nearshoring do México elevou a demanda industrial por HVAC em 18% em 2025.

A Ásia-Pacífico tem previsão de registrar um CAGR de 7,90% até 2031, liderada pelo crescimento de dois dígitos na construção da Índia e pelas redes de resfriamento distrital de 400 milhões de m² da China[4]Associação Chinesa de Energia Distrital, "Redes de Resfriamento Distrital," cdea.org.cn. A demografia envelhecida do Japão estimula a adoção de bombas de calor residenciais com monitoramento remoto, enquanto as altas tarifas de eletricidade do Sudeste Asiático levam os proprietários a adotar estratégias de armazenamento térmico. O código de construção da Austrália de 2025 adota orçamentos de energia para toda a residência, obrigando os prestadores de serviços a oferecer auditorias de eficiência integradas.

A diretiva revisada de desempenho de edifícios da Europa exige estoque de emissão zero até 2050, impulsionando retrofits acelerados. Os 21 milhões de residências alemãs anteriores a 1980 enfrentam uma oportunidade de EUR 200 bilhões (USD 220 bilhões) em bombas de calor, embora os atrasos nos instaladores retardem o progresso. As subvenções britânicas de GBP 7.500 (USD 9.450) para bombas de calor ainda não atingiram as metas de adoção devido a diferenciais persistentes de preços de energia. As nações do CCG do Oriente Médio continuam a implantar resfriamento distrital para megaprojetos, enquanto o crescimento da América Latina é liderado pelos condicionadores de ar inversores brasileiros e pela montagem local argentina, à medida que a depreciação cambial dificulta as importações.

Panorama regulatório

A política de refrigerantes está se tornando mais rigorosa nos principais mercados de HVAC, o que está remodelando os volumes de retrofit, os serviços de gestão de refrigerantes e os fluxos de trabalho de comissionamento. Globalmente, o marco da Emenda de Kigali continua a sustentar as obrigações de redução gradual dos hidrofluorocarbonetos (HFC) nos países signatários, enquanto os Estados Unidos implementam sua transição por meio do programa de transições tecnológicas do EPA AIM Act, incluindo ajustes no cronograma de conformidade de instalação para determinadas aplicações de fluxo de refrigerante variável (VRF) vinculadas a marcos de licenciamento.

Na Europa, o Regulamento (UE) 2024/573 (em vigor desde 11 de março de 2024) acelera a redução gradual dos gases F e adiciona restrições de serviço que proíbem o uso de gases F de alto GWP (>=2500) para manutenção de determinados equipamentos de ar-condicionado e bombas de calor a partir de 1 de janeiro de 2026. Isso empurra os proprietários para alternativas de menor GWP, refrigerantes recuperados e práticas mais rigorosas de gestão de vazamentos. A UE também atualizou a verificação de conformidade para equipamentos pré-carregados por meio do Regulamento de Execução da Comissão (UE) 2025/2155 (adotado em 23 de outubro de 2025), aumentando a carga de conformidade e documentação para os fluxos de trabalho de instalação e serviço de equipamentos. Separadamente, o Departamento de Energia dos EUA estabeleceu datas futuras de conformidade com a conservação de energia para determinadas classes de equipamentos de HVAC comercial (incluindo condicionadores de ar comerciais compactos refrigerados a ar e bombas de calor), sustentando a demanda contínua por atualizações de serviço focadas em eficiência e otimização de controles.

Cenário Competitivo

O mercado de serviços de HVAC é moderadamente fragmentado, com as cinco principais empresas capturando aproximadamente 35% da receita de 2025. Johnson Controls, Carrier, Trane Technologies, EMCOR e Comfort Systems USA alavancam redes nacionais para conquistar acordos de serviço plurianuais. Robert Bosch adquiriu os ativos de HVAC residencial da Johnson Controls por USD 8,1 bilhões em 2025, fundindo a tecnologia alemã de bombas de calor com a distribuição norte-americana. A Samsung adquiriu a FläktGroup em novembro de 2025, ampliando seu portfólio de ventilação e tratamento de ar para hospitais e data centers europeus.

As plataformas tecnológicas são o principal diferenciador. O Johnson Controls OpenBlue utiliza gêmeos digitais para reduzir o consumo de energia em 20%, enquanto o Honeywell Forge prevê falhas de componentes e apoia garantias de tempo de atividade. O modelo de Resfriamento como Serviço da Carrier transfere o risco de capital para o fornecedor e gera receita recorrente. A demanda por cibersegurança está crescendo após um aviso de 2025 sobre controladores de gestão predial não autenticados, criando espaço para contratos de segurança gerenciada. Especialistas em compressores de velocidade variável, como Danfoss e Midea, superam os incumbentes no custo inicial, conquistando participação em nichos residenciais e comerciais leves sensíveis ao preço.

O capital privado permanece ativo: a Blackstone comprou a Copeland da Emerson por USD 13 bilhões em 2024, criando um fornecedor verticalmente integrado que controla compressores, controles e software. A consolidação regional continua à medida que distribuidores como a Watsco adquirem filiais locais para aprofundar a cobertura no Cinturão do Sol.

Líderes do Setor de Serviços de HVAC

Johnson Controls International

Carrier Global

Daikin Industries

Trane Technologies

Lennox International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se expandindo onde a regulamentação e a pressão sobre os custos operacionais se cruzam com a prestação digital de serviços. O marco da Diretiva de Desempenho Energético dos Edifícios da UE está elevando as tecnologias de controle inteligente e regulação em edifícios não residenciais como parte do caminho para a meta de 2050 de um parque imobiliário com emissões zero, o que gera demanda por atualizações de controles, monitoramento contínuo e serviços de comissionamento em instalações existentes. Nos Estados Unidos e na Europa, as regras de transição de refrigerantes, incluindo as restrições aos gases F e as transições tecnológicas do EPA sob o AIM Act, estão se traduzindo em escopos de retrofit mais complexos, abrangendo recuperação de refrigerantes, detecção de vazamentos, relatórios de conformidade e recomissionamento para conversões de sistemas de baixo GWP.

O gerenciamento térmico de data centers também está se tornando uma linha de serviços de maior valor, indo além do resfriamento convencional de conforto em direção ao resfriamento de precisão, ao projeto de plantas de chillers de alta densidade e à manutenção vinculada ao tempo de atividade. Ações recentes de fornecedores apontam para essa mudança, incluindo o lançamento pela Carrier do manipulador de ar de sala de computadores AiroVision 39CV para data centers de médio a grande porte (março de 2026) e a expansão das capacidades de teste de HVAC para data centers em Montluel, França (abril de 2026). Para os prestadores de serviços, essas mudanças sustentam ofertas combinadas que reúnem comissionamento especializado, diagnósticos remotos e manutenção baseada em desempenho vinculada a métricas de energia e disponibilidade, além de aumentar a necessidade de integração preparada para segurança cibernética à medida que os sistemas de automação de edifícios se conectam às redes corporativas.

Desenvolvimentos recentes do setor

- Junho de 2026: a Johnson Controls lançou o Metasys 16.0, atualizando seu sistema de automação de edifícios com novas ferramentas de integração projetadas para acelerar a implantação e o compartilhamento de dados entre sistemas de edifícios conectados. O lançamento sustenta projetos de modernização de controles orientados por serviços e fortalece os modelos de receita recorrente vinculados ao monitoramento contínuo e à otimização em grandes carteiras comerciais.

- Maio de 2026: a Johnson Controls inaugurou uma unidade de fabricação de bombas de calor e chillers ampliada em Holme, Dinamarca, adicionando novo espaço de produção e um centro de experiência do cliente e testes alinhado com a EN 14511. A capacidade adicional e a infraestrutura de testes sustentam a entrega e o comissionamento mais rápidos de sistemas de baixo GWP e alta eficiência em toda a Europa, reforçando a demanda por serviços de instalação, start-up e manutenção ao longo do ciclo de vida.

- Novembro de 2025: a Samsung Electronics concluiu a aquisição da FlaktGroup, expandindo sua presença em manipulação de ar e ventilação de grande escala na Europa. A combinação amplia a base instalada em hospitais e data centers, aumentando o mercado de reposição endereçável para contratos de manutenção, retrofit e serviços focados em qualidade do ar interior.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de serviços de HVAC corresponde à receita obtida com trabalhos pagos que instalam, mantêm, reparam, atualizam ou fornecem consultoria sobre sistemas de aquecimento, ventilação e ar-condicionado ao longo de sua vida útil, para edifícios e instalações.

Exclusões de escopo: excluímos as vendas de equipamentos de HVAC, a receita da fabricação de peças de reposição, o software de controle autônomo e os produtos de manutenção do tipo "faça você mesmo".

Visão geral da segmentação

- Por Tipo de Implementação

- Nova Construção

- Edifícios em Retrofit

- Por Tipo de Serviço

- Serviços de Instalação e Substituição

- Serviços de Manutenção e Reparo

- Serviços de Eficiência Energética e Retrofit

- Atualização e Integração de Controles de HVAC

- Consultoria e Outros Serviços

- Por Tipo de Sistema

- Serviços de Aquecimento

- Serviços de Resfriamento

- Serviços de Ventilação e Qualidade do Ar Interno

- Serviços Integrados de Gestão Predial

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Vertical de Aplicação

- Data Centers

- Instalações de Saúde

- Instituições de Ensino

- Hotelaria e Lazer

- Espaços de Varejo

- Edifícios Governamentais e Públicos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- México

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Benelux

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base factual sobre sinais de demanda e direção de preços antes que as premissas fossem testadas por meio de verificações de campo. Consultamos fontes públicas como a Administração de Informação sobre Energia dos EUA, as séries de gastos com construção do Bureau do Censo dos EUA, dados de salários e emprego do Bureau of Labor Statistics para mecânicos de HVAC, e material sobre energia predial e eficiência de HVAC do Departamento de Energia dos EUA.

Para manter a consistência da cobertura entre regiões, também revisamos indicadores de comércio e alfândega de fontes como a UN Comtrade, além de códigos de construção e atualizações de políticas de refrigerantes publicadas por reguladores e associações do setor. Relatórios anuais de empresas, apresentações a investidores e imprensa especializada e confiável foram utilizados para entender as mudanças no mix de serviços, os comentários sobre backlog e a evolução das margens. Quando necessário, assinaturas pagas de dados financeiros e notícias corporativas foram utilizadas em conjunto com um banco de dados de embarques de importação e exportação em nível de remessa e bancos de dados de patentes para validar presenças de mercado e direções tecnológicas. Esses exemplos não são exaustivos, e muitas outras fontes também foram utilizadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário nos ajudou a traduzir indicadores amplos em uma lógica de receita de serviços que corresponde à forma como a manutenção e o reparo são contratados e renovados. Conversamos com instaladores, prestadores de serviços, gestores de instalações e participantes de canais na Ásia-Pacífico, EMEA e Américas para confirmar frequências de serviço, cobertura contratual, intensidade de mão de obra e como os preços estão sendo redefinidos para manutenção planejada versus chamados de emergência. Também usamos essas discussões para questionar premissas secundárias e fechar lacunas sobre a demanda de retrofit, os impactos da conformidade com refrigerantes e os padrões sazonais por zona climática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 13% | Ásia-Pacífico: 38% |

| Nível médio: 43% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Participantes menores: 20% | Gerentes: 51% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com um conjunto de demanda de cima para baixo, construído a partir da atividade do parque imobiliário e das necessidades de sistemas passíveis de manutenção, sendo depois convertido em gastos com serviços por meio de premissas de penetração e frequência. Ancoramos o modelo com dados práticos, como conclusões de novas construções, intensidade de retrofit para sistemas envelhecidos, graus-dia de aquecimento e refrigeração que moldam os ciclos de avarias, disponibilidade de técnicos e inflação salarial, além dos cronogramas de políticas de refrigerantes e eficiência que influenciam os trabalhos de substituição e atualização.

Os resultados são então corroborados por meio de aproximações seletivas de baixo para cima, como receita amostrada por técnico entre prestadores de serviço, valores indicativos de chamados de serviço e verificações de canal sobre preços de contratos de manutenção, e os totais são ajustados quando um país aparece super ou subestimado. Quando a divulgação é escassa, são utilizados indicadores substitutos, como gastos com construção, adições de moradias urbanas e crescimento da área comercial construída, sendo depois normalizados por meio de feedback de entrevistas. Para a previsão, a análise de cenários é aplicada em torno de ciclos de substituição, incentivos a retrofit, restrições de mão de obra e repasse de preços, seguida de uma revisão final para manter a curva consistente com o que os profissionais do setor esperam por região.

Validação de dados e ciclo de atualização

A validação é feita em etapas para que os resultados permaneçam consistentes com os sinais do mundo real. Comparamos os resultados do modelo com métricas independentes, como atividade de construção, emprego e movimento salarial no setor de HVAC e indicadores de inflação de preços de serviços, e depois investigamos grandes variações antes da aprovação final.

Os valores discrepantes são revisados por meio de verificações internas entre pares, e um contato de acompanhamento é acionado quando uma premissa-chave se move fora do intervalo relatado pelos profissionais do setor. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes mudanças de política ou oscilações de demanda excepcionalmente acentuadas. Antes da entrega, é realizada uma revisão final por analistas para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de serviços de HVAC da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços de HVAC podem divergir porque cada editora pode contabilizar um conjunto diferente de atividades, escolher um ano-base diferente e aplicar um método diferente para a progressão de preços e volumes. As diferenças também aparecem quando os trabalhos combinados são tratados de forma distinta, como atualizações agrupadas com a substituição de equipamentos.

Algumas estimativas são mais amplas porque incorporam transações de equipamentos ou atividades mais amplas das instalações ao total de serviços, o que infla o valor inicial antes mesmo do início da previsão. Para a Mordor Intelligence, o total é limitado aos serviços pagos ao longo do ciclo de vida, como instalação, manutenção, reparo, retrofit e trabalhos de consultoria, e exclui vendas de equipamentos, receita da fabricação de peças de reposição e software de controle autônomo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 72,48 bilhões de USD (2026) | |

| Consultoria Global A | 72,50 bilhões de USD (2025) | Utiliza um ano-base diferente e pode aplicar um mapeamento mais amplo de usuários finais para trabalhos de serviço em novas construções e retrofit, o que pode alterar o valor inicial mesmo quando os rótulos das categorias parecem semelhantes. |

| Editora de Pesquisa do Setor B | 85,70 bilhões de USD (2025) | Apresenta um valor de 2025 mais alto, que pode refletir inclusões mais amplas, como pacotes de consultoria e atualização, além de premissas mais fortes de substituição e escalonamento de preços em uma janela de previsão mais longa, com menos exclusões públicas explícitas. |

Em geral, a diferença é explicada principalmente pelo alinhamento do ano-base e pela forma como as receitas adjacentes são tratadas, e depois as premissas de previsão sobre o ritmo de substituição e os preços de serviços ampliam a diferença. Nosso processo mantém os totais rastreáveis a sinais de atividade de construção, necessidades de serviço impulsionadas pelo clima e verificações realistas de capacidade de mão de obra, o que facilita a replicação e o teste de estresse da estimativa.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de HVAC em 2026?

O tamanho do mercado de serviços de HVAC é de USD 72,48 bilhões em 2026, com um valor previsto de USD 98,74 bilhões até 2031.

Por que os data centers são importantes para a demanda por HVAC?

Os data centers intensivos em IA exigem resfriamento líquido e resfriadores de alta capacidade que impulsionam instalações especializadas e contratos de serviço plurianuais.

Como as regulamentações de refrigerantes estão afetando o mercado?

As reduções graduais da Emenda de Kigali e as cotas regionais de gases fluorados aceleram as substituições de resfriadores e criam demanda por serviços de gestão de refrigerantes.

Quais regiões oferecem as perspectivas de crescimento mais fortes?

A Ásia-Pacífico apresenta a expansão regional mais rápida, com um CAGR de 7,90%, impulsionada pela construção em larga escala na Índia, China e Sudeste Asiático.

Como os prestadores de serviços estão enfrentando a escassez de mão de obra?

Os contratantes implantam diagnóstico remoto baseado em IoT, ferramentas de realidade aumentada e programas de aprendizagem para aumentar a produtividade dos técnicos e atrair novos talentos.

Página atualizada pela última vez em: