Tamanho e Participação do Mercado de Data Centers de Houston

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

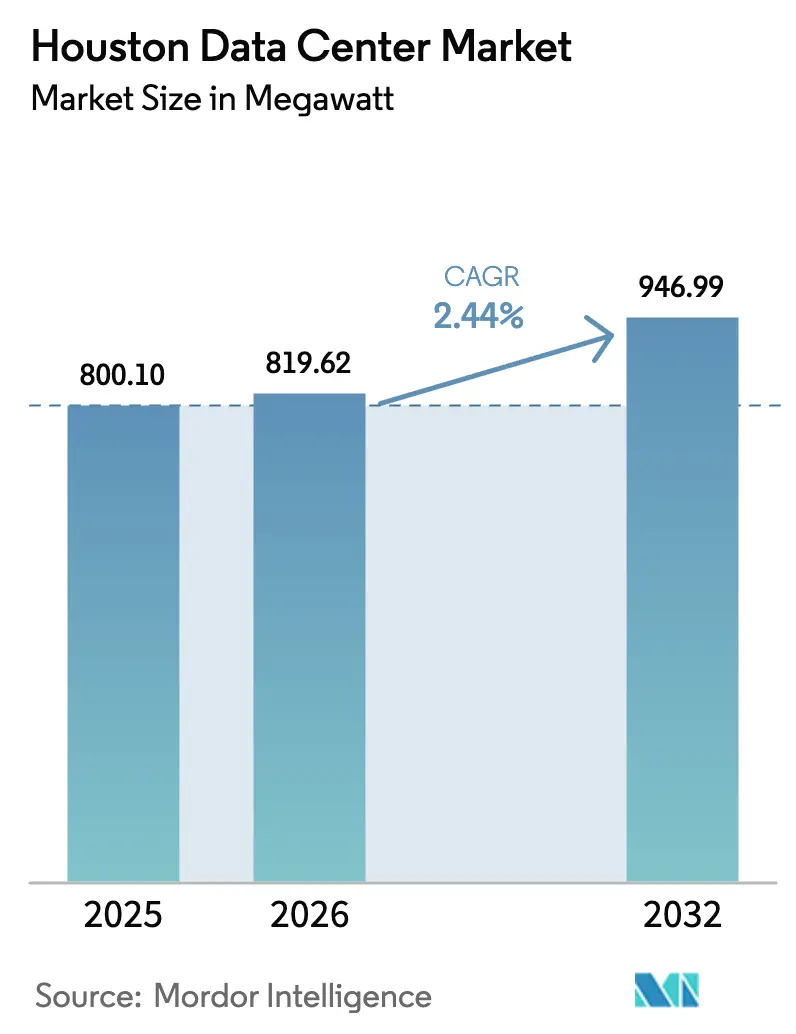

| Tamanho do mercado no ano base (2025) | 800.10 megawatt |

| Volume do Mercado (2026) | 819.62 megawatt |

| Volume do Mercado (2032) | 946.99 megawatt |

| Taxa de crescimento (2026 - 2032) | 2.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Houston por Mordor Intelligence

O tamanho do mercado de data centers de Houston foi avaliado em 800,10 MW em 2025 e estima-se que cresça de 819,62 MW em 2026 para atingir 946,99 MW até 2032, a um CAGR de 2,44% durante o período de previsão (2026-2032). A fila de interconexão da CenterPoint Energy saltou de 1 GW para 8 GW em menos de um ano, sinalizando uma demanda que já supera em muito a capacidade instalada e apontando para um potencial aumento de 50% na carga elétrica em toda Houston até 2031.

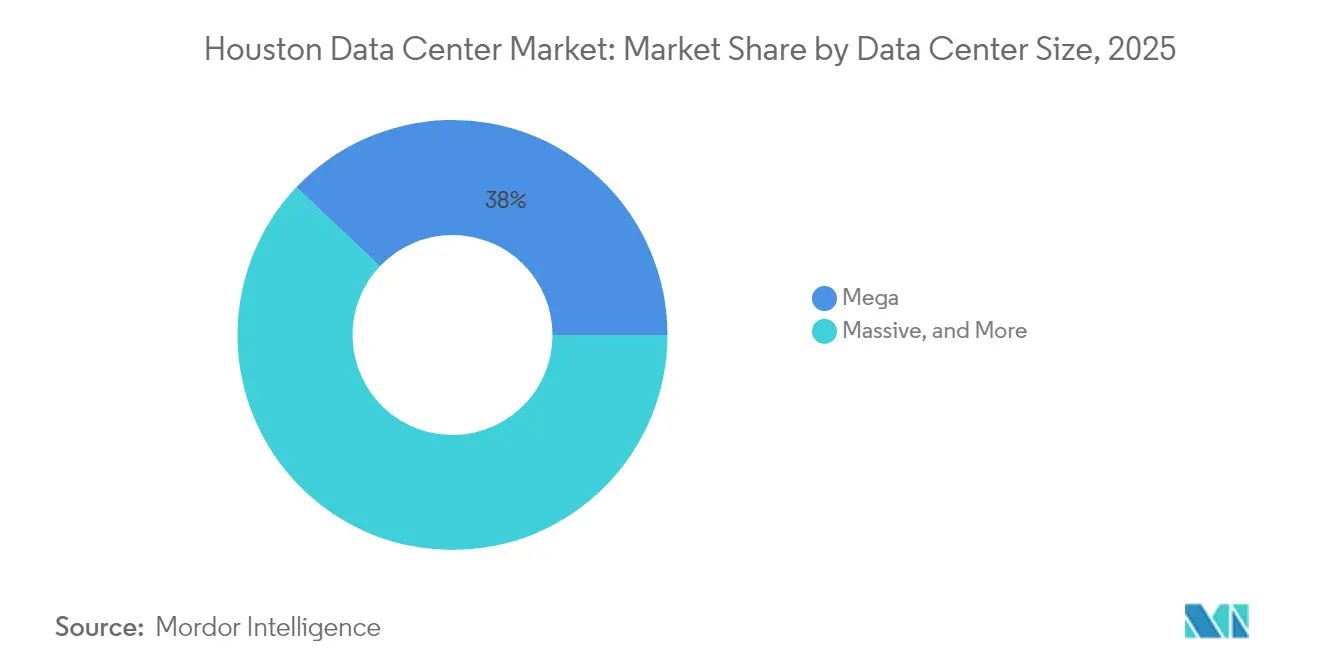

As instalações Mega detiveram a participação dominante de 38,4% do mercado de data centers de Houston em 2024, mas as instalações Massivas avançam mais rapidamente, a um CAGR de 10,2%, à medida que projetos de HPC do setor de hiperscala e do setor de energia se consolidam em campi menos numerosos e maiores. A diferenciação de mercado decorre das mais de 3.600 organizações de energia da cidade, que exigem sites de borda para análises de gêmeos digitais, resfriamento especializado e maior densidade de energia — fatores que distinguem Houston das metrópoles tradicionais centradas em hiperscala. A intensidade competitiva está aumentando: novos entrantes de hiperscala, como o Google, investiram mais de USD 1 bilhão em todo o estado apenas em 2024, ao mesmo tempo em que operadores estabelecidos focados em energia correm para garantir terrenos e energia, especialmente no Oeste de Houston, onde os custos de terrenos subiram 20-25% desde 2024.

Principais Conclusões do Relatório

- Por tamanho de data center, os campi Mega capturaram 37,95% da participação do mercado de data centers de Houston em 2025, enquanto os campi Massivos devem registrar o maior crescimento, a um CAGR de 9,65% até 2032.

- Por padrão de nível, a infraestrutura de Nível III liderou com 56,60% de participação do tamanho do mercado de data centers de Houston em 2025; o Nível IV está no caminho certo para um CAGR de 6,42% até 2032.

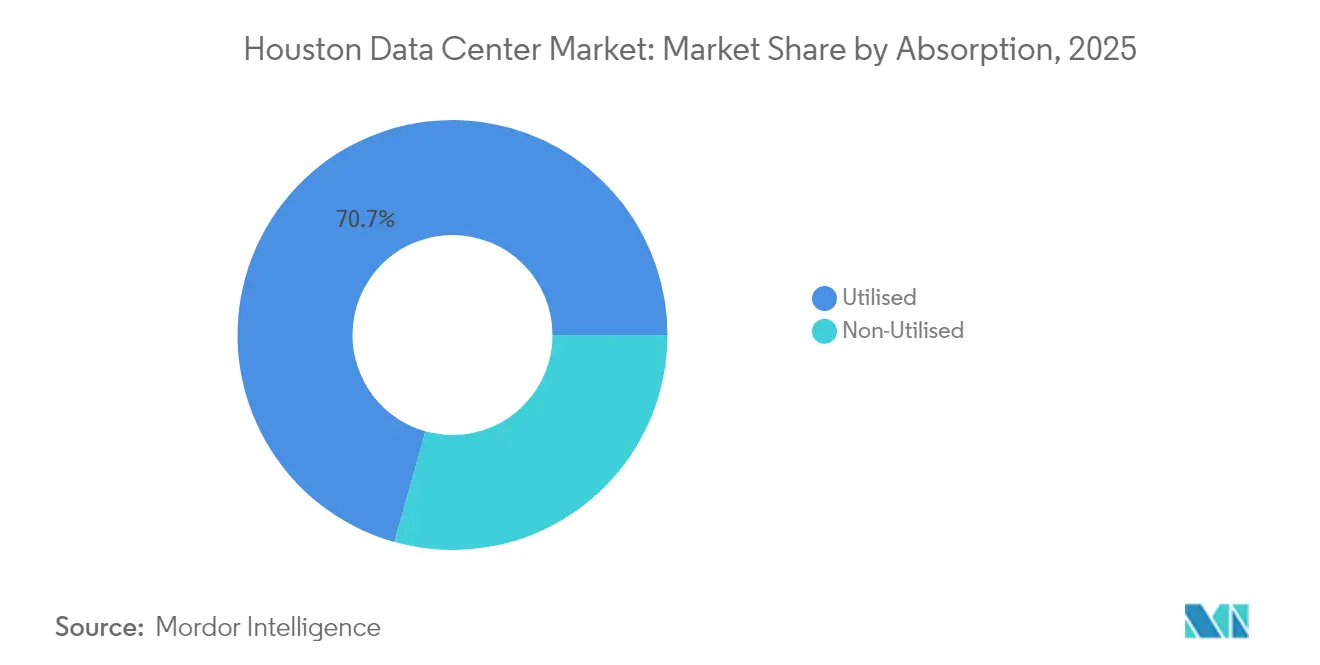

- Por absorção, a capacidade Utilizada representou 70,65% do mercado de data centers de Houston em 2025, mas o inventário Não Utilizado está se expandindo a um CAGR de 8,68%.

- Por ponto de concentração, o Centro Comercial (CBD) reteve 45,90% da participação do tamanho do mercado de data centers de Houston em 2025, mas o Oeste de Houston (Katy) é o submercado de crescimento mais rápido, a um CAGR de 11,02%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers de Houston

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por computação de borda proveniente de gêmeos digitais do setor de Petróleo e Gás | +1.20% | Corredor de Energia de Houston, refinarias da Costa do Golfo | Médio prazo (2-4 anos) |

| Afluxo de campi de nuvem hiperscala (AWS, Google, Microsoft) | +0.90% | Área metropolitana da Grande Houston | Curto prazo (≤ 2 anos) |

| Implantações de redes privadas 5G no Porto de Houston e aeroportos | +0.40% | Canal Marítimo de Houston, aeroportos IAH/HOU | Médio prazo (2-4 anos) |

| Acordos de Compra de Energia (PPAs) de fontes renováveis da ERCOT desbloqueando capacidade com energia verde | +0.70% | Região da rede ERCOT, corredor de energia eólica do Oeste do Texas | Longo prazo (≥ 4 anos) |

| Incentivos fiscais no âmbito dos programas substitutos do Capítulo 313 do Texas | +0.50% | Todo o estado do Texas, zonas empresariais de Houston | Curto prazo (≤ 2 anos) |

| Corredores de negociação financeira de baixa latência para o México e a América Latina | +0.30% | Fronteira Houston-México, cruzamento de fibra em Eagle Pass | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Computação de Borda Proveniente de Gêmeos Digitais do Setor de Petróleo e Gás

Os operadores de energia estão redesenhando a arquitetura de campo em torno de análises de gêmeos digitais em tempo real, que exigem a colocação de nós de computação próximos a poços, refinarias e dutos. A implantação de IoT da Texmark Chemicals demonstrou que realocar as análises para a borda permite que os técnicos antecipem falhas de equipamentos e economizem dezenas de milhões anualmente por meio de manutenção otimizada. A ExxonMobil e a Halliburton estão desenvolvendo infraestruturas de fibra submarina e HPC de borda para transmitir dados de sensores de volta a Houston com latência inferior a 10 ms, reforçando o papel da cidade como centro nervoso de análises industriais [1]TechnipFMC, "Solução de Fibra Óptica Submarina Selecionada pela ExxonMobil," technipfmc.com. Os clusters de GPU de alta densidade necessários para modelagem de reservatórios aumentaram os gastos com hardware em aproximadamente 15-20% desde 2024, mas os operadores ainda priorizam essas implantações porque cada hora evitada de inatividade pode superar USD 100.000. O efeito de agrupamento de mais de 3.600 entidades de energia permite que os fornecedores compartilhem recursos de borda, acelerando ainda mais o crescimento do mercado de data centers de Houston.

Afluxo de Campi de Nuvem Hiperscala (AWS, Google, Microsoft)

O investimento de USD 1 bilhão do Google no Texas, combinado com um PPA de 375 MW de energia solar da Engie, sediada em Houston, abriu caminho para movimentos semelhantes da Microsoft e da AWS, confirmando que o capital de hiperscala está agora firmemente direcionado ao mercado de data centers de Houston. Os longos prazos de entrega de equipamentos — os painéis de distribuição elétrica podem levar até 24 meses — estão forçando os provedores a fazer pedidos antecipados de equipamentos, inflacionando as bases de custo em USD 200–300 por kW. A CyrusOne respondeu com um programa de dívida vinculada à sustentabilidade de USD 12 bilhões destinado a grandes sites no Texas. Os construtores de hiperscala agora pagam prêmios por terrenos que garantam energia imediata e expansão futura de subestações, uma tendência que deve manter os preços de terrenos no Oeste de Houston em alta.

PPAs de Energia Renovável da ERCOT Desbloqueando Capacidade com Energia Verde

O mercado nodal exclusivo da ERCOT permite que os proprietários de data centers contratem diretamente com fazendas eólicas ou solares. A Element Critical firmou um PPA com a NextEra para abastecer seu campus em Houston inteiramente com geração renovável, reduzindo os custos de eletricidade de longo prazo em até 25% em relação às tarifas convencionais. A Digital Realty elevou sua participação de energia renovável para 70% por meio de 160.000 MWh de nova energia solar em Dallas[2],Wylie Wong, "Digital Realty Aumenta o Fornecimento de Energia Renovável," datacenterknowledge.com enquanto o PPA da Ørsted com o Google apresentou outros 300 MW de capacidade eólica dedicada a cargas de data centers. Esses acordos reduzem o custo da energia para USD 25–35 por MWh, ajudando a atrair inquilinos focados em sustentabilidade e intensificando a concorrência entre os desenvolvedores que podem garantir energia livre de carbono.

Incentivos Fiscais no Âmbito da Lei JETI do Texas

O Texas substituiu o regime do Capítulo 313, que estava expirando, pela Lei de Empregos, Energia, Tecnologia e Inovação (JETI), oferecendo 50% de redução no imposto sobre a propriedade — escalando para 75% dentro das Zonas de Oportunidade — para projetos acima de 100.000 pés quadrados que criem pelo menos 20 empregos de alta remuneração. Isenções adicionais de imposto sobre vendas em servidores e eletricidade podem reduzir em USD 15–25 milhões o custo ao longo da vida útil de uma construção de 50 MW [3]Controlador do Texas, "Perguntas Frequentes sobre Data Centers Qualificados," comptroller.texas.gov. Regras mais claras e um ciclo de aprovação mais curto minimizam o risco regulatório, levando os operadores a se comprometer mais cedo e em maior escala, fortalecendo diretamente o mercado de data centers de Houston.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento crescente da rede elétrica no Oeste de Houston | -0.80% | Oeste de Houston (Katy), Corredor de Energia | Curto prazo (≤ 2 anos) |

| Prêmios de seguro em zonas de furacões e inundações | -0.60% | Condado de Harris, planícies de inundação da Costa do Golfo | Médio prazo (2-4 anos) |

| Escassez de talentos para operações de resfriamento líquido de alta densidade | -0.40% | Área metropolitana da Grande Houston | Médio prazo (2-4 anos) |

| Restrições de uso de água durante períodos de seca na Costa do Golfo | -0.70% | Costa do Golfo do Texas, região da ERCOT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Crescente da Rede Elétrica no Oeste de Houston

Os encargos de congestionamento da ERCOT quintuplicaram entre 2016 e 2022, refletindo gargalos de transmissão que adicionam USD 10–15 por MWh aos preços à vista no Oeste de Houston [4].ERCOT, "Teste de Economia de Custos de Congestionamento," ercot.com A CenterPoint investiu USD 285 milhões na linha Brazos Valley Connection, mas sua própria previsão aponta um aumento de 50% na carga até 2031, indicando que as adições de linhas ficarão aquém da demanda. Os pacotes de subestações pré-fabricadas agora custam 30% mais do que em 2024 devido à inflação de commodities, limitando a implantação rápida de energia. Essa dinâmica torna a energia o fator limitante da escala dos campi, em vez do terreno ou da fibra, restringindo o crescimento de curto prazo do mercado de data centers de Houston no oeste.

Prêmios de Seguro em Zonas de Furacões e Inundações

O seguro de propriedade comercial no Texas subiu 24% acima da média nacional e está no caminho de dobrar até 2030 devido à intensificação das tempestades no Golfo. A classificação de risco 2.0 da FEMA pode elevar os prêmios de inundação no Condado de Harris em 75%, o que para um campus de 50 MW acrescenta USD 2–4 milhões em OPEX anual. Os operadores responderam elevando os pisos e instalando bombas submersíveis — medidas que adicionam USD 500–800 por kW em despesas de capital, mas ainda são mais baratas do que períodos prolongados de inatividade. Embora as instalações de Nível III e Nível IV tenham historicamente resistido a furacões sem interrupções, os prêmios mais altos de seguro e construção reduzem o retorno sobre o investimento para novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Consolidação em Torno de Campi Massivos

Os campi Mega comandaram 37,95% da energia instalada em 2025, sublinhando uma mudança em direção a grandes áreas contíguas que acomodam salas hiperscala de múltiplos inquilinos e gaiolas de HPC do setor de energia. Os campi Massivos, no entanto, surgem como a história de volume, avançando a um CAGR de 9,65% graças a eficiências que reduzem o OPEX unitário em aproximadamente 15% em comparação com construções Mega independentes. O tamanho do mercado de data centers de Houston para instalações Massivas deve superar 42,3 MW até 2032, e o campus Houston 2 de 60 MW da Data Foundry ilustra como racks de alta densidade (≥50 kW) combinados com invólucros classificados para ventos de 185 mph atraem usuários petroquímicos que buscam resiliência a inundações. A escassez de terrenos no centro empurra os operadores para megassites suburbanos, onde o menor custo imobiliário compensa os maiores gastos com atualização de transmissão. As instalações de porte Médio e Pequeno servem como hubs de borda próximos a refinarias, mas espera-se que sua participação no mercado de data centers de Houston diminua à medida que as cargas de trabalho de gêmeos digitais se consolidam em locais centrais que oferecem resfriamento líquido avançado.

Os campi de segundo nível funcionam como campos de teste para novos fornecedores que avaliam a demanda de Houston antes de avançar para investimentos Massivos. O Skybox Houston I, um campus de classe Grande em um terreno privado de 20 acres com potencial de 300 MVA, exemplifica o modelo de progressão preferido por clientes de energia ansiosos por segurança personalizada. A inflação nos materiais de construção elevou os custos das plantas de água gelada em USD 300–400 por kW desde 2024, mas os operadores ainda aprovam essas construções porque cada nova sala de 10 MW pode absorver um único âncora de nuvem. Ao longo do período de previsão, as instalações Massivas devem garantir os maiores ganhos de participação no mercado de data centers de Houston à medida que os hiperscalas co-localizam clusters de treinamento de IA com parceiros do setor de energia.

Por Padrão de Nível: Corrida Armamentista de Confiabilidade

O Nível III permaneceu como o principal padrão com 56,60% de participação da carga instalada em 2025, equilibrando redundância e custo para ERP empresarial, arquivos de dados sísmicos e suítes de colocalização de varejo. A contribuição do tamanho do mercado de data centers de Houston proveniente do Nível IV, no entanto, está crescendo à medida que a inferência de IA e a negociação de alta frequência exigem zero tempo de inatividade não planejado. A participação do mercado de data centers de Houston para construções de Nível IV se expandirá além de 15,40% até 2032, se o CAGR atual de 6,42% se mantiver. O campus neutro em carbono DFW10 da CyrusOne, embora localizado em Dallas, demonstra táticas que estão sendo replicadas em Houston: geração no local e alimentações de duas concessionárias reforçam o tempo de atividade enquanto satisfazem os mandatos de energia verde. O prêmio de capital para o Nível IV atualmente está 40–50% acima do Nível III, mas os operadores de fazendas de GPU aceitam o acréscimo dado os custos de inatividade por hora.

Enquanto isso, o site 1301 Fannin da Netrality exemplifica a excelência do Nível III ao combinar evitação de planícies de inundação, salas de encontro de múltiplas operadoras e certificação Energy Star em uma reforma de arranha-céu no centro da cidade. Os clientes que estão migrando do Nível II valorizavam anteriormente o baixo custo, mas agora reavaliaram após calcular o risco de interrupção. À medida que o resfriamento líquido se expande pelos andares, o pessoal certificado para operações de alta densidade exigirá prêmios salariais, potencialmente restringindo o mercado de trabalho local. Com o tempo, um ecossistema de dois níveis deve persistir: Nível III para ampla diversidade de cargas de trabalho e Nível IV para cargas de trabalho de IA sensíveis à latência, críticas tanto para a negociação de energia quanto para a automação industrial.

Por Absorção: Estruturas Especulativas Sinalizam Confiança

A capacidade Utilizada representou 70,65% do consumo total de energia de Houston em 2025, evidenciando o robusto preenchimento das salas recém-inauguradas. O tamanho do mercado de data centers de Houston para espaço Não Utilizado está crescendo a um CAGR de 8,68% à medida que os desenvolvedores garantem antecipadamente aço, geradores e painéis de distribuição para encurtar o tempo de entrada em operação. As estruturas pré-construídas da Stream Data Centers em The Woodlands ilustram como as estruturas especulativas garantem âncoras de hiperscala que exigem salas prontas para instalação desde o primeiro dia. Os custos de carregamento aumentam durante o período de locação, mas o perfil de crescimento centrado em energia de Houston encoraja os desenvolvedores a manter inventários maiores do que os observados em Chicago ou no Vale do Silício.

Dentro das salas ativas, a colocalização de hiperscala absorve a maior parte dos MWs; as suítes de atacado seguem, com gaiolas de varejo atendendo a empresas menores de serviços de campo petrolífero que buscam instalações de 50–200 kW. Os blocos de atacado de 50.000 pés quadrados da Digital Realty oferecem economias de interconexão para provedores de SaaS de monitoramento de dutos. Os insumos de construção, como vergalhão e cimento, subiram USD 100–150 por pé quadrado após 2024, elevando a ocupação de equilíbrio para a faixa de 30–35%, mas a maioria dos desenvolvedores de Houston relata uma velocidade de locação que atinge essa marca em 18 meses — um indicador do momentum sustentado do mercado de data centers de Houston.

Análise Geográfica

O Centro Comercial (CBD) possuía 45,90% da energia ativa em 2025, ancorado pela densidade de interconexão e pela proximidade com os pregões financeiros. No entanto, o Oeste de Houston (Katy) lidera em crescimento, a um CAGR de 11,02%, porque oferece parcelas de 100 acres próximas às sedes do corredor de energia, onde as equipes de GIS sísmico exigem proximidade. O tamanho do mercado de data centers de Houston alocado a Katy deve rivalizar com o do centro da cidade até 2032, apesar das restrições de rede que atualmente limitam o tamanho das salas. As atualizações de rede da CenterPoint podem ficar aquém da curva de demanda, levando os desenvolvedores a complementar os fornecimentos de concessionárias com turbinas a gás ou fazendas de células de combustível até que a ERCOT adicione nova transmissão.

Os sites no Restante de Houston hospedam nós de borda em refinarias ou próximos ao Porto de Houston; a EdgeConneX emprega uma topologia de três fibras para latência inferior a 5 ms para CLPs de controle de processos ao longo do Canal Marítimo. Os diferenciais de custo de terreno — USD 15–20 por pé quadrado em áreas suburbanas versus USD 25–30 no centro — criam arbitragem estratégica para operadores que constroem instalações híbridas. Ao longo das perspectivas, espera-se que o Oeste de Houston dobre sua participação no mercado de data centers de Houston, mesmo que o centro mantenha massa crítica para hotéis de operadoras e salas de encontro.

Cenário Competitivo

O mix de provedores de Houston combina REITs globais — CyrusOne, Digital Realty e Equinix — com independentes especializados em energia, como Data Foundry, Skybox, Stream e Element Critical. Os cinco principais operadores responderam por aproximadamente 50% da energia instalada em 2024, indicando um cenário moderadamente concentrado que ainda oferece espaço para novos entrantes. A rodada de dívida de USD 12 bilhões da CyrusOne e o projeto DFW10 de 190 MW ilustram a escala em que os incumbentes agora competem. A Digital Realty avançou suas credenciais verdes para garantir renovações empresariais, enquanto a Equinix aproveita os backbones intermetropolitanos da Plataforma Equinix para vender rotas de alto desempenho para interpretação sísmica.

Os especialistas competem em resfriamento líquido de alta densidade, módulos de energia modulares e invólucros reforçados classificados para planícies de inundação de 500 anos. A Stream Data Centers comercializa terrenos em Katy de 300 MVA prontos para operação, e o campus de grau militar da Skybox atrai exportadores de GNL que buscam HPC próximo à planta. As rotas transfronteiriças emergiram como um diferencial: o cruzamento de fibra em Eagle Pass da MDC Data Centers reduz a latência para Querétaro, vital para mesas de hedge de energia. O aumento dos custos de equipamentos recompensa as empresas com poder de compra em volume; os players com pipelines abaixo de 20 MW podem ter dificuldade em obter transformadores em meio a um backlog de 18 meses, acelerando as conversas de fusões e aquisições à medida que grupos menores buscam eficiências de escala. Os compromissos de sustentabilidade também moldam a concorrência: a promessa de 100% de energia renovável da Element Critical e os modelos de geração no local da Calpine-CyrusOne os posicionam favoravelmente junto a clientes com foco em ESG.

Líderes do Setor de Data Centers de Houston

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

Cogent

Netrality Data Centers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A CyrusOne revelou um data center neutro em carbono de 190 MW (DFW10) previsto para comissionamento no quarto trimestre de 2026.

- Julho de 2025: A CyrusOne garantiu USD 12 bilhões em dívida vinculada à sustentabilidade, destinando USD 7,9 bilhões para construções nos Estados Unidos.

- Junho de 2025: A ENGIE e a Meta executaram um acordo de energia renovável de 200 MW para abastecer futuros campi no Texas.

- Maio de 2025: A RWE assinou dois PPAs de 15 anos com a Microsoft para 446 MW de geração eólica no Texas.

- Abril de 2025: A CyrusOne iniciou a construção do campus DFW7 de 70 MW em Fort Worth.

Escopo do Relatório do Mercado de Data Centers de Houston

Um data center é uma sala, edifício ou instalação física que abriga a infraestrutura de TI usada para construir, executar e fornecer aplicações e serviços, além de armazenar e gerenciar os dados associados a essas aplicações e serviços.

O mercado de data centers de Houston é segmentado por tamanho de DC (pequeno, médio, grande, massivo, mega), por tipo de nível (nível 1 e 2, nível 3, nível 4), por absorção (utilizada [tipo de colocalização [varejo, atacado, hiperscala], usuário final [nuvem e TI, telecomunicações, mídia e entretenimento, governo, BFSI, manufatura, comércio eletrônico]], Não Utilizada). Os tamanhos e previsões de mercado são fornecidos em termos de valor (MW) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizada | ||

| Utilizada | Por Tipo de Colocalização | Hiperscala |

| Varejo | ||

| Atacado | ||

| Por Setor de Usuário Final | BFSI | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Centro Comercial (CBD) |

| Oeste de Houston (Katy) |

| Restante de Houston |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizada | ||

| Utilizada | Por Tipo de Colocalização | Hiperscala | |

| Varejo | |||

| Atacado | |||

| Por Setor de Usuário Final | BFSI | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Centro Comercial (CBD) | ||

| Oeste de Houston (Katy) | |||

| Restante de Houston | |||

Principais Questões Respondidas no Relatório

Qual é a capacidade instalada atual no mercado de data centers de Houston?

A carga de TI instalada total atingiu 819,62 MW em 2026 e prevê-se que suba para 946,99 MW até 2032.

Qual submercado está se expandindo mais rapidamente na Grande Houston?

O Oeste de Houston (Katy) está avançando a um CAGR de 11,02% até 2032 devido à abundância de terrenos e à proximidade com as sedes do setor de energia.

Quais incentivos o Texas oferece para novas construções de data centers?

A Lei JETI concede abatimentos de imposto sobre a propriedade de 50–75% mais isenções de imposto sobre vendas em equipamentos e eletricidade para projetos qualificados.

Como os operadores estão enfrentando o desafio de congestionamento da rede elétrica de Houston?

Os desenvolvedores implantam geração no local, garantem antecipadamente equipamentos de longo prazo de entrega e colaboram com a CenterPoint em novas subestações.

Por que a adoção do Nível IV está crescendo em Houston?

As cargas de trabalho de IA, negociação de alta frequência e gêmeos digitais industriais exigem tempo de inatividade próximo de zero, impulsionando a demanda por redundância de Nível IV.

Qual é a participação da capacidade atualmente utilizada versus a estrutura pré-construída?

As salas Utilizadas respondem por 70,65% da energia instalada, enquanto o inventário Não Utilizado cresce a um CAGR de 8,68% para capturar a demanda futura de hiperscala.

Página atualizada pela última vez em: