Tamanho e Participação do Mercado de Empréstimo para Automóvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.66 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.49 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo para Automóvel por Mordor Intelligence

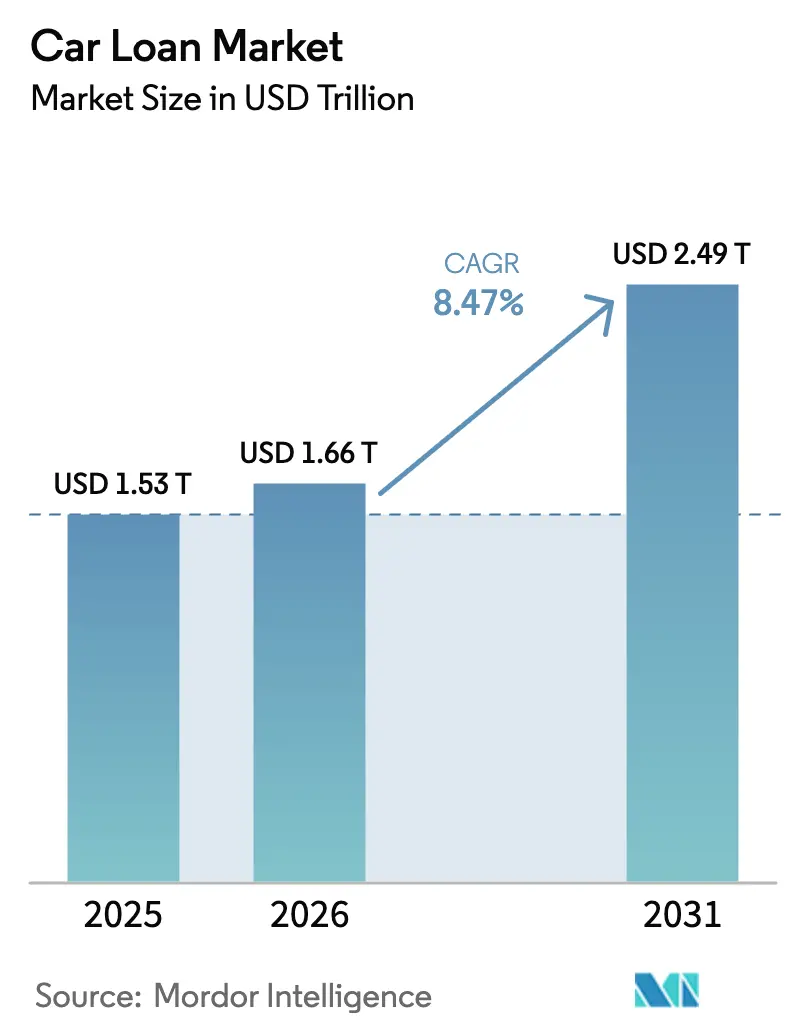

Espera-se que o tamanho do Mercado de Empréstimo para Automóvel aumente de USD 1,53 trilhão em 2025 para USD 1,66 trilhão em 2026 e atinja USD 2,49 trilhões até 2031, crescendo a um CAGR de 8,47% no período de 2026 a 2031.

O crescimento acompanha a rápida digitalização do crédito, a flexibilização regulatória em grandes economias emergentes e a mudança nas preferências dos consumidores que favorecem o financiamento conveniente e habilitado por tecnologia. A Ásia-Pacífico lidera a demanda e o crescimento atuais, impulsionada pela eliminação das entradas obrigatórias na China e pelos tetos de taxa de juros na Índia que reduzem os custos para os tomadores de crédito. Os credores digitais estão expandindo produtos de aprovação instantânea que reduzem os tempos de decisão de crédito de dias para minutos, enquanto as financeiras cativas estão escalando para garantir relacionamentos completos com os clientes. O financiamento de veículos usados está crescendo rapidamente à medida que as plataformas online tornam o histórico e os preços dos veículos mais transparentes, e a eletrificação de veículos comerciais está impulsionando estruturas de empréstimo inovadoras que levam em conta os altos custos iniciais e a incerteza sobre o valor residual.

Principais Conclusões do Relatório

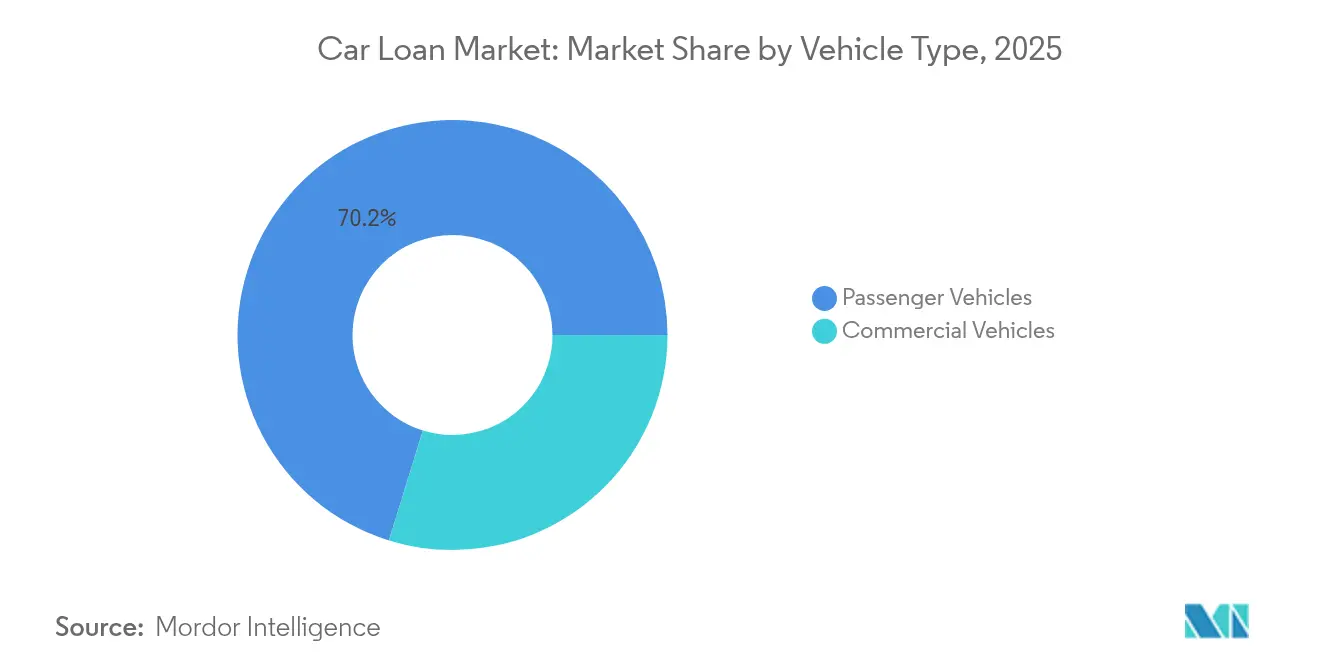

- Por tipo de veículo, os veículos de passeio lideraram com 70,22% da participação do mercado de empréstimo para automóvel em 2025, enquanto os veículos comerciais devem se expandir a um CAGR de 9,05% até 2031.

- Por propriedade, os veículos novos detinham uma participação de 60,37% do mercado de empréstimo para automóvel em 2025; espera-se que os veículos usados registrem o crescimento mais rápido, a um CAGR de 10,03% até 2031.

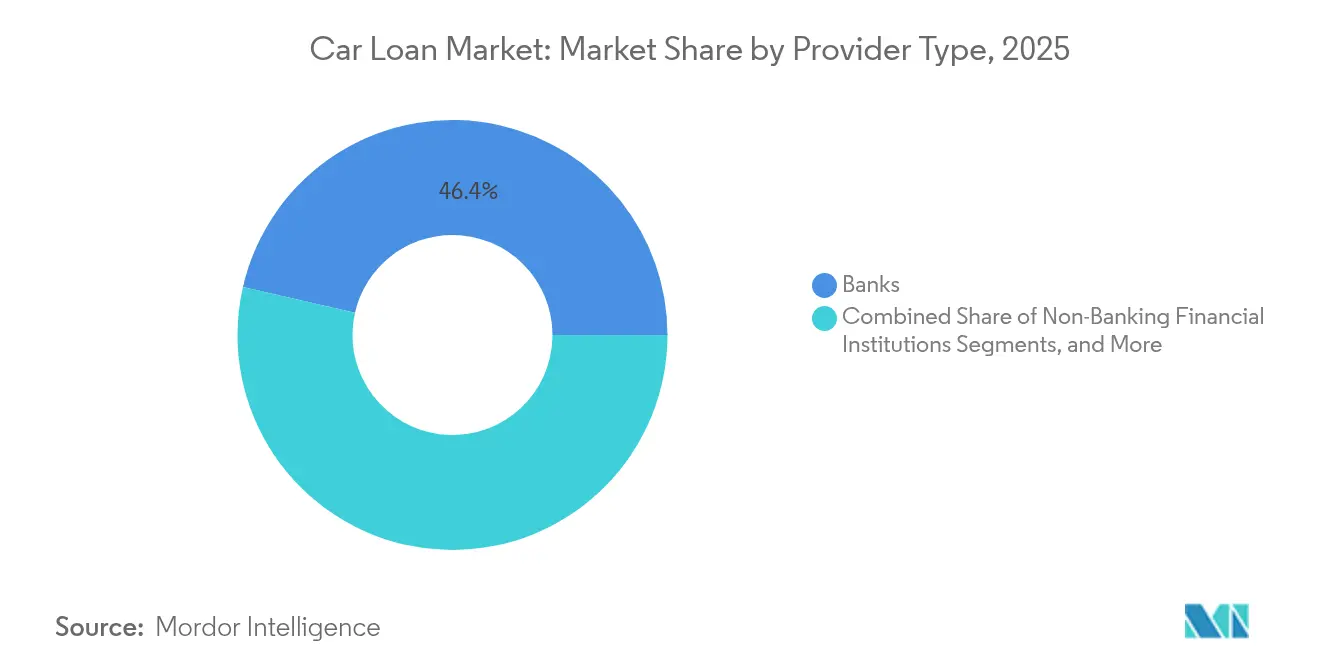

- Por tipo de fornecedor, os bancos mantiveram uma participação de 46,41% do mercado de empréstimo para automóvel em 2025, enquanto os fornecedores de fintech registram o maior CAGR previsto, de 14,12%.

- Por prazo, os empréstimos de 3 a 5 anos capturaram uma participação de 51,99% do mercado de empréstimo para automóvel em 2025; os empréstimos superiores a cinco anos avançam a um CAGR de 10,18%.

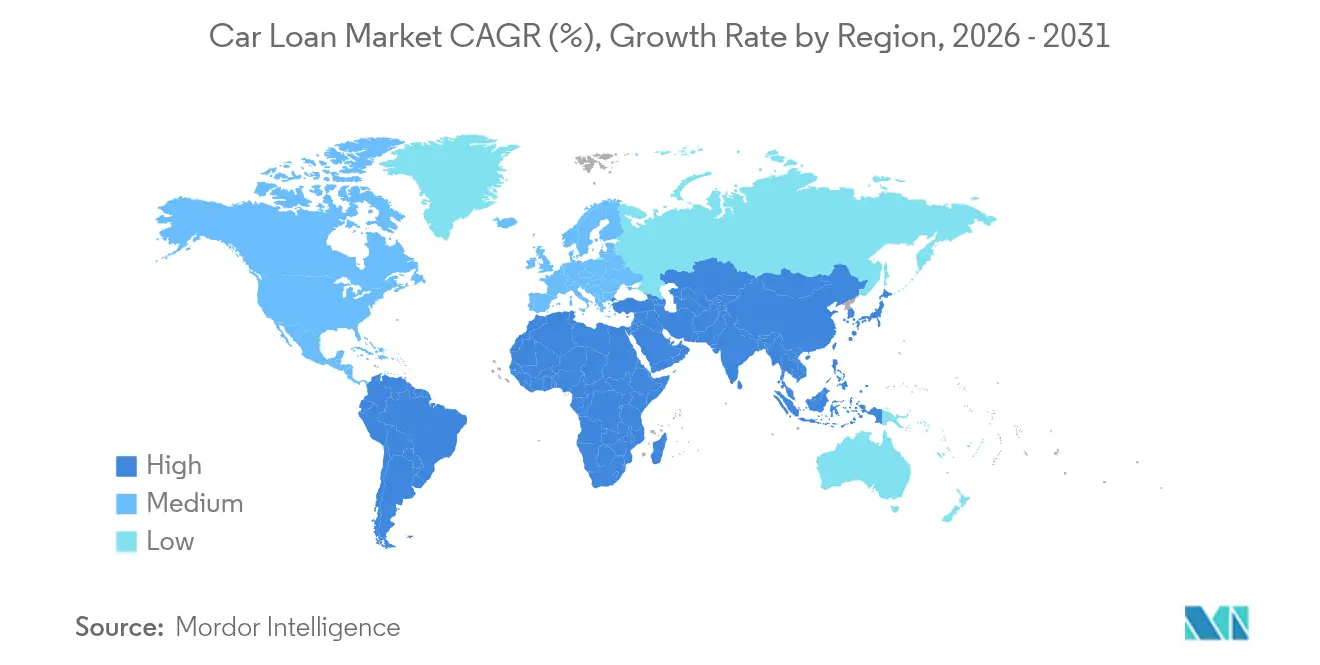

- Por região, a Ásia-Pacífico controlou 34,25% da participação do mercado de empréstimo para automóvel em 2025 e deve crescer a um CAGR de 9,74%, o mais rápido de todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Empréstimo para Automóvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por veículos de luxo em mercados emergentes | +1.3% | Núcleo da Ásia-Pacífico, com expansão para a América Latina | Médio prazo (2 a 4 anos) |

| Expansão das financeiras cativas dos fabricantes de automóveis | +1.0% | Global, com ênfase na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente penetração de plataformas online de veículos usados | +1.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crédito digital e aprovações instantâneas via APIs de fintech | +1.7% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Modelos de propriedade por assinatura impulsionando o financiamento integrado | +0.7% | Europa e América do Norte, programas-piloto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Descontos de juros vinculados a créditos de carbono para aquisição de veículos elétricos | +0.5% | Europa e Califórnia, com expansão para a China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por veículos de luxo em mercados emergentes

O crescimento da renda disponível na China e na Índia está superando a inflação dos preços dos veículos, tornando os modelos premium cada vez mais acessíveis ao público em geral. A decisão de Pequim de eliminar o requisito de entrada mínima nos empréstimos pessoais para automóveis ampliou o acesso a veículos de alto valor[1]Reuters Staff, "China Elimina Entradas Mínimas para Empréstimos de Automóveis," reuters.com. Os fabricantes de automóveis estão respondendo à mudança de política com ofertas agressivas de financiamento cativo voltadas para compradores de luxo, frequentemente a taxas preferenciais que refletem menor risco de inadimplência. Os bancos reagem desenvolvendo modelos de subscrição alinhados a valores de empréstimo mais elevados e ciclos de vida de ativos mais longos. Os credores que se inserem precocemente nesse segmento conquistam fidelidade à marca e potencial de venda cruzada à medida que os compradores fazem upgrades.

Expansão das financeiras cativas dos fabricantes de automóveis

Os fabricantes de equipamentos originais estão expandindo suas subsidiárias financeiras, como a Ford Credit, que administrou USD 133,2 bilhões em recebíveis em 2023 [2]Comissão de Valores Mobiliários dos Estados Unidos, "Ford Motor Company Formulário 10-K 2024," sec.gov. O controle sobre os dados de valor residual e as informações de manutenção permite que os credores cativos precifiquem os empréstimos com mais precisão do que os bancos independentes. Pacotes preferenciais que combinam seguro, software e contratos de serviço diferenciam as ofertas e garantem receita recorrente. Os concorrentes são forçados a se concentrar em nichos de tomadores de crédito ou a aprimorar a velocidade e a simplicidade por meio de alianças tecnológicas. Essa integração mais profunda também fornece aos fabricantes de automóveis ciclos de retroalimentação detalhados que orientam o design de produtos e o marketing.

Crescente penetração de plataformas online de veículos usados

A Carvana registrou receita de USD 13,67 bilhões em 2024 após integrar crédito, seleção de veículos e entrega em uma única jornada do usuário. A precificação baseada em algoritmos e as decisões de crédito instantâneas eliminam as margens dos revendedores, atraindo tomadores mais jovens que valorizam a transparência. Os credores fazem parcerias com marketplaces ou correm o risco de perder tráfego digital qualificado. O modelo também gera dados mais ricos sobre o desempenho dos empréstimos, refinando a pontuação de risco. As economias de escala em recondicionamento e logística reduzem os custos por unidade, reforçando o apelo do canal digital.

Crédito digital e aprovações instantâneas via APIs de fintech

Parcerias como as da NXTsoft e da Upstart conectam bancos e cooperativas de crédito a mecanismos de subscrição baseados em inteligência artificial que reduzem as revisões manuais em mais de 70%. Os tomadores recebem aprovação em minutos, e as instituições reduzem os custos de processamento por empréstimo. A adoção global está se acelerando, liderada pela América do Norte, onde a clareza regulatória favorece as interfaces de open banking. Os fornecedores sem capacidades de API cedem volume a concorrentes mais ágeis. À medida que mais cooperativas de crédito se conectam a APIs abertas, os fluxos de dados padronizados melhoram a detecção de fraudes e os relatórios de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento das taxas de juros e política monetária mais restritiva | -2.1% | Global, com ênfase nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alto risco de inadimplência entre tomadores de crédito subprime | -1.3% | América do Norte e Europa, com surgimento na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de mobilidade compartilhada reduzindo a aquisição de veículos | -0.8% | Centros urbanos globalmente, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Limites mais rígidos de relação dívida/renda em mercados-chave | -0.6% | Europa e Ásia-Pacífico, mercados seletivos nos EUA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das taxas de juros e política monetária mais restritiva

As taxas de política elevadas empurraram os cupons médios dos empréstimos para automóveis para máximas de várias décadas. Em abril de 2025, o Banco Central Europeu registrou um custo composto de 3,27% para novos empréstimos a famílias, queda de apenas 5 pontos-base em relação ao mês anterior[3]Banco Central Europeu, "Custo Composto de Captação de Abril de 2025," ecb.europa.eu. Os consumidores norte-americanos respondem alongando os prazos dos empréstimos para proteger seus orçamentos mensais. Os credores enfrentam compressão de margens à medida que os custos de captação superam os ganhos de rendimento, levando a revisões nas grades de precificação e a limites mais rígidos de relação dívida/renda. Os revendedores estão oferecendo incentivos de redução de taxa, mas essas medidas compensam apenas parcialmente o aumento das obrigações mensais.

Alto risco de inadimplência entre tomadores de crédito subprime

As taxas de inadimplência nas faixas de crédito mais baixas aumentaram ao longo de 2024, desencadeando subscrições mais rígidas e maiores provisões para perdas. Os reguladores europeus recomendam que os bancos aprimorem os modelos IFRS 9 para capturar novos riscos geopolíticos e climáticos. Os credores norte-americanos utilizam ferramentas de inteligência artificial para segmentar o risco com mais precisão, mas muitos reduzem a exposição ao segmento subprime, criando lacunas de acesso ao crédito para tomadores vulneráveis. O reequilíbrio de carteiras apoia a estabilidade de longo prazo, mas limita temporariamente os volumes de originação de empréstimos. Os investidores do mercado secundário exigem spreads mais elevados em títulos lastreados em ativos garantidos por empréstimos subprime, elevando os custos de captação para credores especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Crescimento

Os veículos de passeio mantiveram 70,22% da participação do mercado de empréstimo para automóvel em 2025, beneficiando-se de redes de revendedores consolidadas e amplo apetite dos consumidores. O financiamento de veículos comerciais registrou uma perspectiva de CAGR de 9,05% para 2026-2031, superando o crescimento dos veículos de passeio, embora compondo uma base de receita menor. Os mandatos de eletrificação de frotas e o crescimento acelerado da logística de última milha ampliam a demanda por empréstimos lastreados em ativos que incorporam dados operacionais.

As metas regulatórias de redução de carbono impulsionam as empresas de transporte em direção a vans e caminhões elétricos com preços mais elevados. Os credores desenvolvem modelos de pagamento baseados em utilização e garantias de valor residual para mitigar o risco tecnológico. Os credores de veículos de passeio concentram-se na originação digital e em programas de fidelidade que agrupam seguro, manutenção e conectividade em planos de fatura única.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Propriedade: Veículos Usados Aceleram a Transformação Digital

Os empréstimos para veículos novos detinham uma participação de 60,37% no mercado global de empréstimo para automóvel em 2025, enquanto o financiamento de veículos usados deve crescer a um CAGR de 10,03%, superando o crescimento dos empréstimos para veículos novos. Os marketplaces online ampliam a transparência do estoque, enquanto os padrões aprimorados de recondicionamento aumentam a confiança dos compradores. O tamanho do mercado de empréstimo para automóvel para veículos usados está prestes a se ampliar à medida que as plataformas integram produtos de crédito e garantia no aplicativo.

O financiamento de veículos novos depende dos incentivos dos fabricantes de automóveis e das financeiras cativas, mas enfrenta tensão de acessibilidade decorrente do aumento do preço de varejo sugerido pelo fabricante e das taxas de juros. À medida que as condições de crédito se tornam mais restritivas, os consumidores conscientes do valor migram para veículos seminovos, alimentando o impulso dos veículos usados. Os credores diversificam as carteiras entre ambos os segmentos de propriedade para equilibrar crescimento e risco.

Por Tipo de Fornecedor: A Disrupção das Fintechs se Acelera

Os bancos detinham uma participação de 46,41% no mercado global de empréstimo para automóvel em 2025, mas os credores de fintech devem se expandir a um CAGR de 14,12% por meio da escalada da originação baseada em API e de modelos de risco automatizados. O setor de empréstimo para automóvel observa alianças como bancos tradicionais incorporando ferramentas de fintech para reter clientes que esperam decisões instantâneas.

As financeiras não bancárias evoluem os mix de captação após os reguladores em mercados emergentes liberalizarem os empréstimos no atacado. Os credores cativos exploram dados proprietários de telemetria e manutenção para aprimorar a precificação, enquanto as fintechs competem em experiência do usuário e velocidade. As lacunas competitivas se estreitam à medida que os incumbentes se digitalizam, mas a vantagem de ser o primeiro a se mover favorece as plataformas ágeis.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Prazo: Prazos Estendidos Refletem Pressões de Acessibilidade

Os empréstimos de 3 a 5 anos compreenderam 51,99% da participação do mercado de empréstimo para automóvel em 2025, mas os contratos superiores a cinco anos crescem a um CAGR de 10,18% à medida que os consumidores compensam as altas taxas e os preços dos veículos alongando os pagamentos. O tamanho do mercado de empréstimo para automóvel para produtos de prazo estendido está ganhando destaque em meio ao estresse inflacionário sobre a renda.

Prazos mais longos aumentam os juros acumulados e a exposição à inadimplência. Os credores introduzem cronogramas de pagamento escalonados e revisões periódicas de crédito para gerenciar o risco. Os tomadores de crédito prime ainda preferem prazos mais curtos para minimizar os custos, mantendo uma demanda saudável no segmento de menos de 3 anos. A variedade de produtos permite que as instituições adequem as ofertas aos perfis de fluxo de caixa das famílias.

Análise Geográfica

A Ásia-Pacífico liderou com 34,25% da participação do mercado de empréstimo para automóvel em 2025 e deve avançar a um CAGR de 9,74% até 2031. A eliminação das entradas obrigatórias na China abriu o crédito a novos segmentos, enquanto a proibição de cobranças de liquidação antecipada para empréstimos de taxa flutuante na Índia aumenta a flexibilidade dos tomadores. O crescente acesso da classe média a veículos, a crescente penetração de veículos elétricos e a adoção mais ampla de fintech sustentam o impulso regional.

A América do Norte permanece uma arena madura, porém inovadora. Bureaus de crédito robustos permitem uma precificação granular baseada em risco, e empresas como a Ford Credit aproveitam a escala para financiar USD 133,2 bilhões em recebíveis. Os incentivos para veículos elétricos e bancos digitais como a Ally Financial ampliam a variedade de produtos e impulsionam a precificação competitiva.

A Europa navega por um mix de políticas complexo de proteção ao consumidor e reformas bancárias transfronteiriças. O Banco Central Europeu promove mercados de capitais integrados, incentivando os credores a expandir além das fronteiras domésticas. Os modelos de assinatura e os descontos de taxa vinculados a créditos de carbono se disseminam rapidamente à medida que os reguladores aceleram as metas de emissão zero. O alívio das taxas de juros permanece modesto, mas o emprego estável e as políticas de sustentabilidade sustentam uma demanda constante por empréstimos.

Cenário Competitivo

A concentração do mercado é moderada, com financeiras incumbentes, bancos e entrantes de fintech disputando participação. A substancial base de recebíveis da Ford Credit ilustra a escala dos incumbentes, embora o lucro antes de impostos de 2023 tenha caído para USD 1.322 milhões em meio a custos de captação mais elevados. A retirada da GM Financial de uma solicitação bancária destaca a incerteza regulatória que molda a estratégia.

As plataformas de fintech enfatizam o design centrado no usuário e a pontuação de risco por inteligência artificial; as parcerias bancárias da Upstart automatizam mais de 70% dos fluxos de trabalho de empréstimos. Os credores cativos aprofundam a fidelidade com serviços integrados e precificação baseada em dados. Os bancos tradicionais respondem investindo em APIs ou adquirindo empresas de tecnologia para aumentar a velocidade.

As oportunidades de espaço em branco incluem o financiamento de veículos elétricos comerciais, pacotes de crédito para propriedade por assinatura e empréstimos transfronteiriços habilitados pela harmonização regulatória. A vantagem competitiva agora reside na combinação de escala, tecnologia e conformidade. Os fornecedores que dominam a originação digital eficiente em custos enquanto gerenciam o risco de ativos obtêm margens sustentáveis no mercado de empréstimo para automóvel em evolução.

Líderes do Setor de Empréstimo para Automóvel

Toyota Financial Services

Ford Credit

Ally Financial

Chase Auto Finance

Wells Fargo Auto

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Carvana registrou USD 13,67 bilhões em receita em 2024, alta de 27% em relação ao ano anterior, e uma margem de EBITDA ajustado de 10,1%, reforçando a viabilidade do financiamento de automóveis digital direto ao consumidor.

- Junho de 2024: A GM Financial retirou sua solicitação de seguro de depósito, indicando a avaliação contínua da estratégia bancária em um cenário regulatório em transformação.

- Abril de 2024: A China eliminou as regras de entrada obrigatória para empréstimos pessoais para automóveis, o afrouxamento mais significativo desde 2018.

- Fevereiro de 2024: A Ford Credit reportou USD 133,2 bilhões em recebíveis líquidos e USD 25,7 bilhões em liquidez, mas as margens se estreitaram devido ao aumento dos custos de captação.

Escopo do Relatório Global do Mercado de Empréstimo para Automóvel

Um empréstimo para automóvel, também conhecido como financiamento de veículo, é um tipo de financiamento fornecido por uma instituição financeira ou credor para ajudar pessoas físicas a adquirir um automóvel. Uma análise completa do mercado global de empréstimo para automóvel inclui uma avaliação das associações do setor, da economia em geral e das tendências emergentes do mercado por segmento. Mudanças significativas na dinâmica do mercado e na visão geral do mercado também são abordadas no relatório. O mercado de empréstimo para automóvel é segmentado por produto, que inclui veículos de passeio e veículos comerciais. A propriedade inclui veículos novos e veículos usados, e os tipos de fornecedores incluem bancos, instituições financeiras não bancárias (IFNBs), cooperativas de crédito e outros, como empresas de fintech. Por prazo, inclui menos de três anos, 3 a 5 anos, mais de 5 anos, e por geografia inclui América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África.

O relatório oferece o tamanho do mercado e previsões para o mercado de empréstimo para automóvel em termos de receita (USD) para todos os segmentos acima.

| Veículo de Passeio |

| Veículo Comercial |

| Veículos Novos |

| Veículos Usados |

| Bancos |

| Instituições Financeiras Não Bancárias |

| Fabricantes de Equipamentos Originais |

| Outros Tipos de Fornecedores (Empresas de Fintech) |

| Menos de 3 Anos |

| 3 a 5 Anos |

| Mais de 5 Anos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial | ||

| Por Propriedade | Veículos Novos | |

| Veículos Usados | ||

| Por Tipo de Fornecedor | Bancos | |

| Instituições Financeiras Não Bancárias | ||

| Fabricantes de Equipamentos Originais | ||

| Outros Tipos de Fornecedores (Empresas de Fintech) | ||

| Por Prazo | Menos de 3 Anos | |

| 3 a 5 Anos | ||

| Mais de 5 Anos | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de empréstimo para automóvel até 2031?

A previsão é de que o mercado cresça a um CAGR de 8,47%, avançando de USD 1,53 trilhão em 2025 para USD 2,49 trilhões até 2031.

Qual região deve apresentar a expansão mais rápida?

A Ásia-Pacífico deve registrar um CAGR de 9,74%, sustentado pelo afrouxamento regulatório e pela crescente demanda da classe média.

Por que os credores de fintech estão ganhando participação no financiamento automotivo?

As fintechs oferecem aprovações instantâneas por meio de subscrição baseada em API, resultando em um CAGR de 14,12% que supera os bancos tradicionais.

Como o aumento das taxas de juros está afetando a acessibilidade do empréstimo para automóvel?

As taxas elevadas alongam os prazos dos empréstimos e comprimem as margens dos credores, com os indicadores de custo de captação ainda acima dos níveis anteriores a 2022.

Quais fatores impulsionam o crescimento no financiamento de veículos usados?

Os marketplaces online aumentam a transparência de preços e a velocidade da decisão de crédito, impulsionando o crescimento dos empréstimos para veículos usados acima de um CAGR de 10%.

Como as tendências de veículos elétricos estão influenciando os produtos de empréstimo?

Os credores introduzem descontos de taxa vinculados a créditos de carbono e prazos mais longos para apoiar a aquisição de veículos elétricos com preços mais elevados, ao mesmo tempo em que atendem às metas de sustentabilidade.

Página atualizada pela última vez em: