Tamanho e Participação do Mercado de Software de Planejamento Cirúrgico Pré-operatório

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

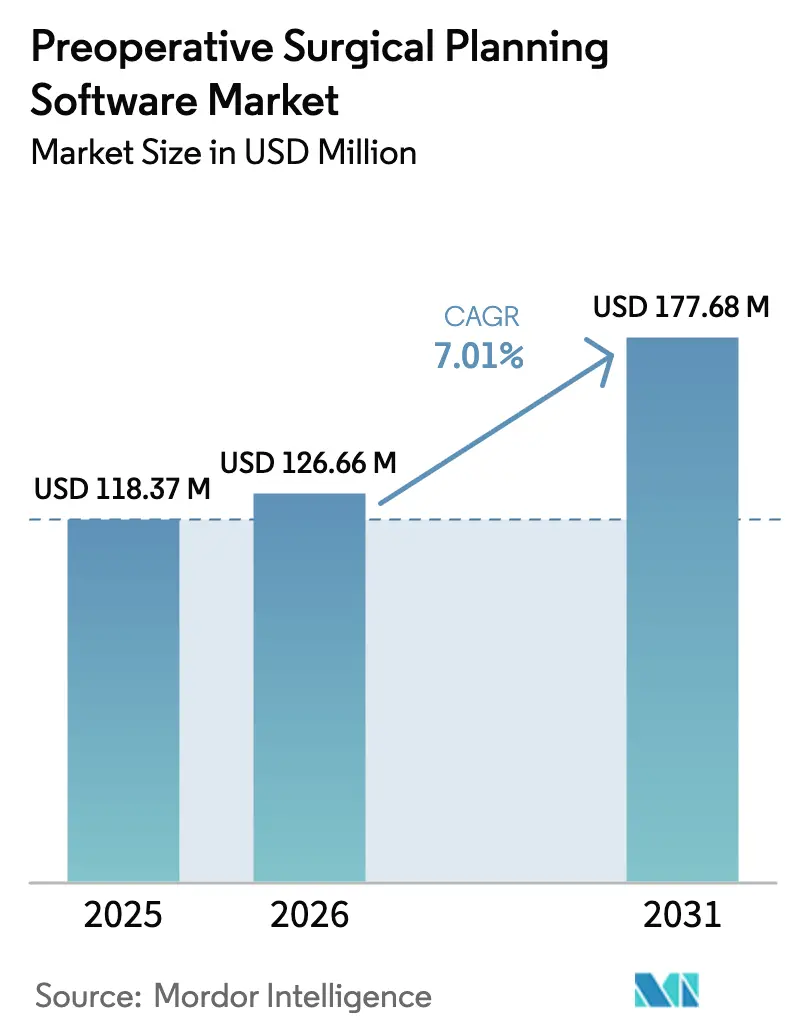

| Tamanho do Mercado (2026) | 126.66 Milhões de dólares |

| Tamanho do Mercado (2031) | 177.68 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Planejamento Cirúrgico Pré-operatório por Mordor Intelligence

O tamanho do mercado de Software de Planejamento Cirúrgico Pré-operatório em 2026 é estimado em USD 126,66 milhões, crescendo a partir do valor de 2025 de USD 118,37 milhões, com projeções para 2031 mostrando USD 177,68 milhões, crescendo a um CAGR de 7,01% no período 2026-2031.

Em hospitais e centros ambulatoriais, o planejamento digital é cada vez mais visto como infraestrutura cirúrgica essencial, e não como um complemento opcional, pois a modelagem baseada em IA reduz o tempo de preparação dos casos, aumenta a precisão dos procedimentos e diminui o risco de revisões. As plataformas nativas em nuvem aceleram ainda mais a adoção ao permitir que cirurgiões em diferentes localidades colaborem no mesmo plano tridimensional em tempo real, atendendo a rigorosos requisitos de governança de dados. A consolidação de fornecedores continua à medida que grandes players de tecnologia médica adquirem inovadores de software de nicho para ampliar portfólios integrados de "sala cirúrgica digital" e garantir contratos empresariais de vários anos. Enquanto isso, orientações mais rigorosas da FDA sobre software como dispositivo médico, aliadas a economias de alto nível provenientes de internações mais curtas, sustentam um clima de reembolso favorável que recompensa ferramentas digitais baseadas em evidências.

Principais Conclusões do Relatório

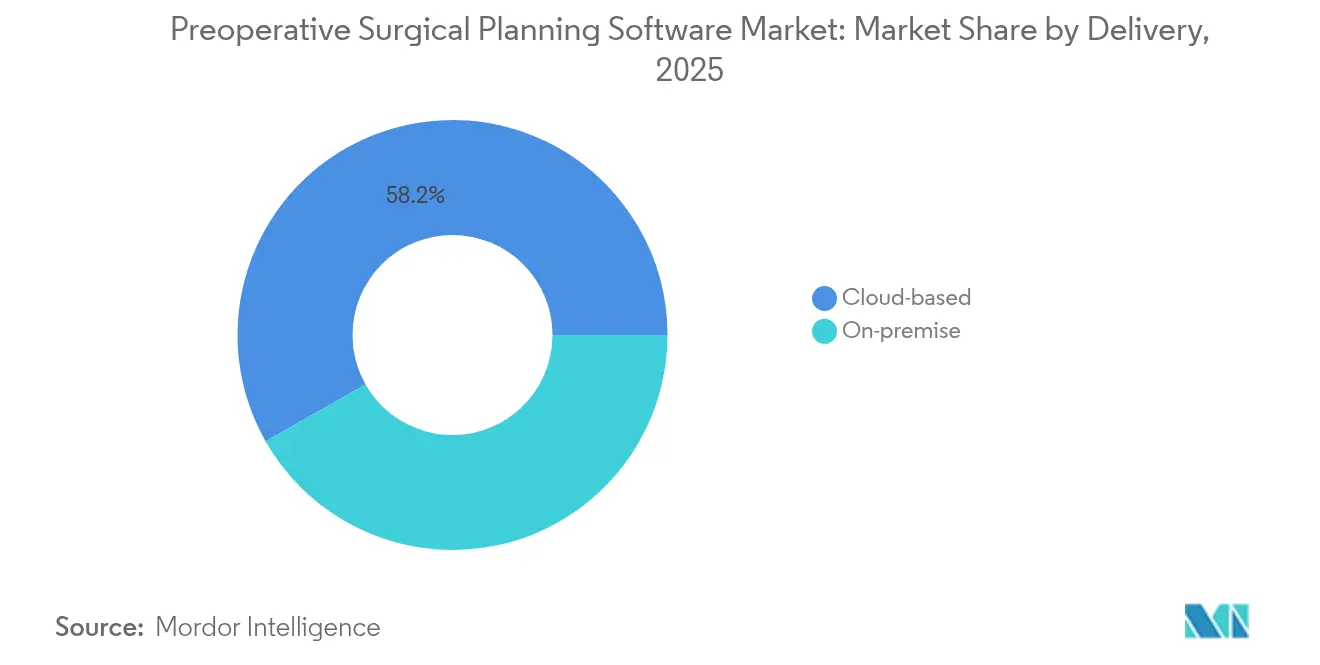

- Por entrega, as soluções em nuvem detinham 58,22% da participação do mercado de software de planejamento cirúrgico pré-operatório em 2025, e este segmento deve crescer a um CAGR de 10,31% até 2031.

- Por aplicação, a ortopedia liderou com 46,10% de participação na receita em 2025, enquanto a oncologia deve expandir a um CAGR de 12,92% até 2031.

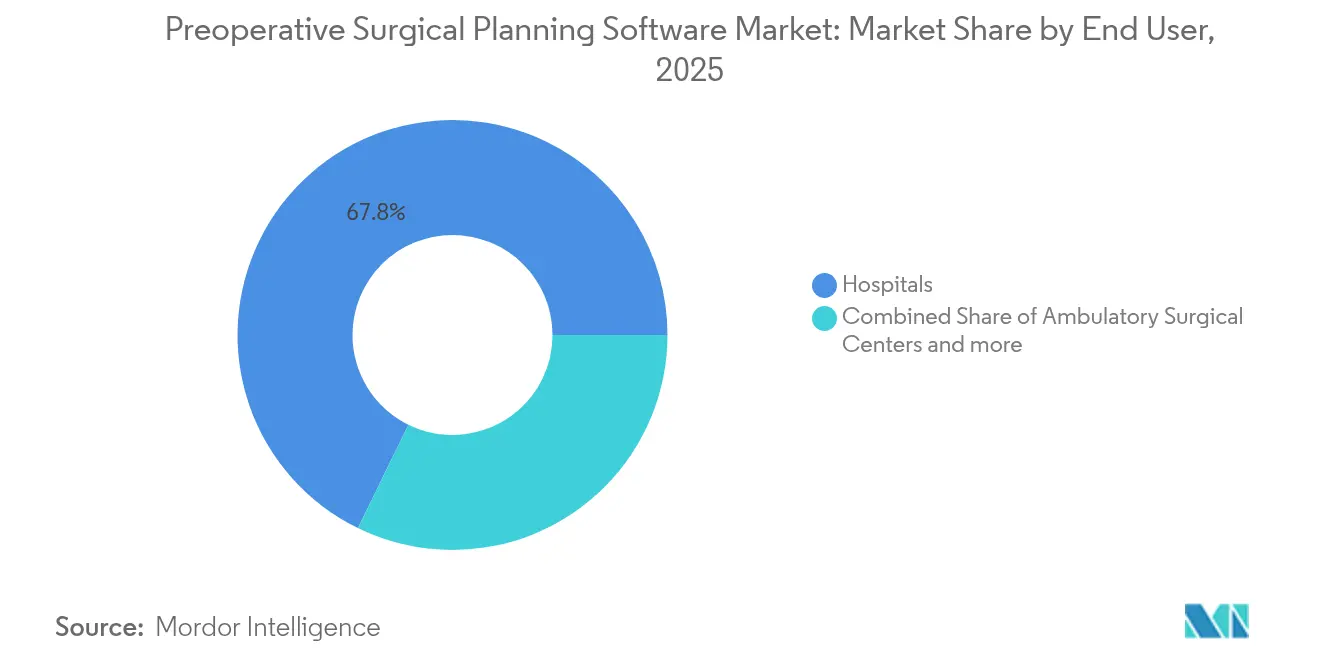

- Por usuário final, os hospitais responderam por 67,75% do tamanho do mercado de software de planejamento cirúrgico pré-operatório em 2025, enquanto os centros cirúrgicos ambulatoriais registram o CAGR mais rápido, de 7,72%, até 2031.

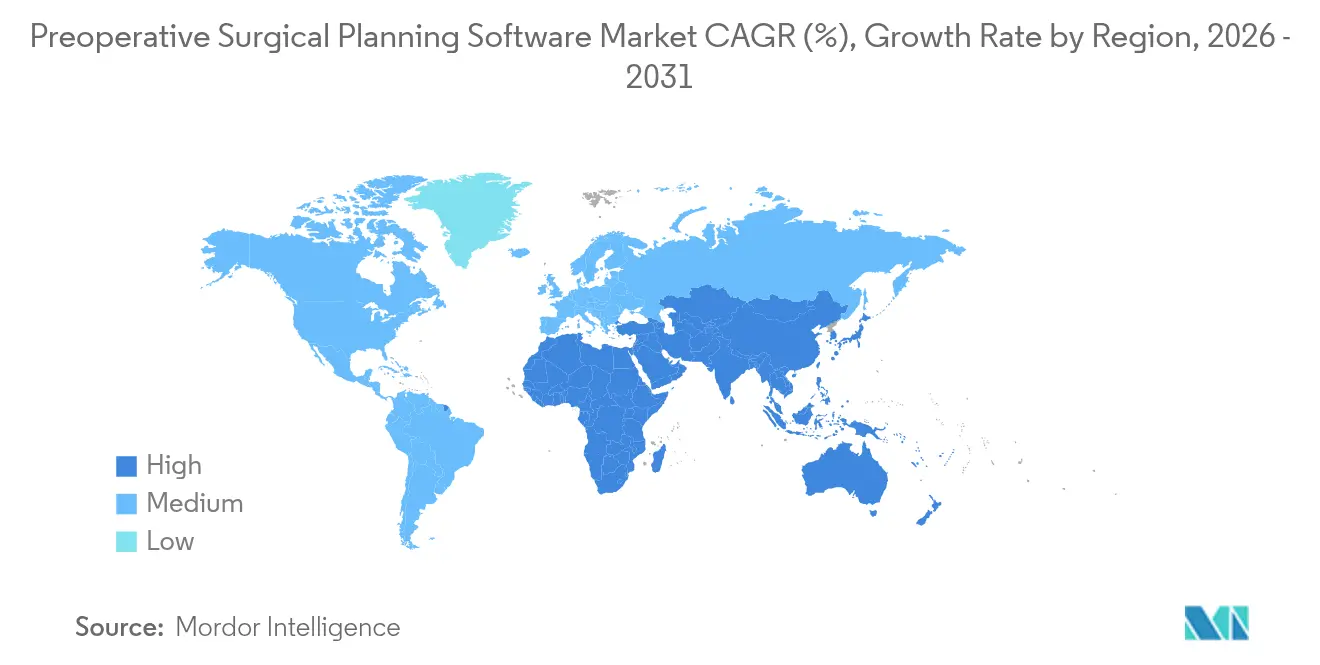

- Por geografia, a América do Norte contribuiu com 37,65% de participação na receita em 2025; a Ásia-Pacífico deve registrar o maior CAGR regional, de 9,36%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Planejamento Cirúrgico Pré-operatório

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Ferramentas de Planejamento Tridimensional Baseadas em IA | +1.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Crescimento dos Volumes de Procedimentos para Ortopedia Complexa e Coluna | +1.5% | Global, concentrado em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Implantação em Nuvem Permite Colaboração em Múltiplos Locais | +1.2% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Escassez de Cirurgiões Impulsiona a Demanda por Software de Suporte à Decisão | +1.0% | Global, aguda em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Surgimento de Guias Impressos em Três Dimensões Específicos para o Paciente | +0.9% | América do Norte e Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Programas de "Sala Cirúrgica Digital" Hospitalar Integrando Planejamento e Navegação | +0.7% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Ferramentas de Planejamento Tridimensional Baseadas em IA

As plataformas baseadas em IA agora convertem imagens multimodais em modelos tridimensionais de alta fidelidade em minutos, eliminando gargalos de segmentação manual que historicamente consumiam horas. O software Spine Guidance 5 da Stryker, com autorização da FDA, com Copilot exemplifica essa evolução ao vincular instrumentos inteligentes a ciclos de retroalimentação em tempo real que refinam trajetórias durante o procedimento.[1]Stryker Corp., "Autorização da FDA para o Spine Guidance 5," stryker.com A ClearPoint Neuro relata que sua versão 2.2 acelera a identificação de estruturas cerebrais e melhora a reprodutibilidade em casos de estimulação cerebral profunda.[2]ClearPoint Neuro, "Notas de Versão do ClearPoint 2.2," clearpointneuro.com Estudos clínicos iniciais mostram que a estratificação de risco habilitada por IA reduz complicações inesperadas ao sinalizar anatomias de alto risco antes da primeira incisão. Essas capacidades elevam o software de planejamento de visualizador passivo a copiloto cirúrgico ativo, permitindo que cirurgiões menos experientes alcancem resultados que antes exigiam décadas de expertise. O retreinamento contínuo do modelo com dados pós-operatórios cria então um ciclo virtuoso que aprimora ainda mais a precisão preditiva ao longo do tempo.

Crescimento dos Volumes de Procedimentos para Ortopedia Complexa e Coluna

O aumento da expectativa de vida, as maiores taxas de obesidade e o aprimoramento dos diagnósticos estão impulsionando um crescimento de dois dígitos em substituições articulares e fusões espinhais, sobrecarregando os fluxos de trabalho pré-operatórios tradicionais além de sua capacidade. A aquisição de USD 177 milhões da Monogram Technologies pela Zimmer Biomet ressalta a mudança estratégica do mercado em direção à artroplastia de precisão orientada por software, com IA guiando os limites dos implantes para proteger os tecidos moles. As ferramentas de planejamento avançado permitem que os cirurgiões simulem osteotomias, avaliem o ajuste do implante e otimizem os ângulos de alinhamento em um gêmeo virtual, reduzindo a probabilidade de revisões dispendiosas. As abordagens minimamente invasivas aumentam a necessidade de pré-planejamento preciso, pois campos visuais limitados deixam pouca margem para erros após o início do procedimento. À medida que a complexidade aumenta, as instalações que adotam plataformas robustas de planejamento digital podem agendar com segurança mais casos por dia sem sacrificar a qualidade, reforçando uma ligação direta entre a adoção de software e a capacidade de produção.

A Implantação em Nuvem Permite a Colaboração em Múltiplos Locais

Os sistemas de saúde empresariais implantam cada vez mais suítes nativas em nuvem que centralizam imagens, anotações e iterações de planos em um único locatário seguro. O ecossistema Polyphonic da Johnson & Johnson MedTech integra vídeo cirúrgico, telepresença e módulos de planejamento, permitindo que subespecialistas coautorem casos de diferentes campi em tempo real. O acesso instantâneo a bibliotecas de melhores práticas institucionais padroniza os caminhos de atendimento, reduz variações injustificadas e acelera a credenciação de cirurgiões recém-contratados. O controle automático de versões garante que todos operem a partir da iteração aprovada mais recente, reduzindo o risco de surpresas intraoperatórias. A arquitetura em nuvem também simplifica o preço do software como serviço, transferindo os gastos de orçamentos de capital irregulares para linhas operacionais previsíveis que as equipes financeiras podem prever com precisão. Com estruturas de segurança cibernética, como a de confiança zero, cada vez mais exigidas pelos conselhos hospitalares, os fornecedores que demonstram criptografia de ponta a ponta e trilhas de auditoria alinhadas à HIPAA ganham uma vantagem decisiva em licitações competitivas.

A Escassez de Cirurgiões Impulsiona a Demanda por Software de Suporte à Decisão

A Organização Mundial da Saúde prevê uma escassez global de mais de 1,2 milhão de especialistas até 2030, ampliando a pressão sobre a equipe cirúrgica existente para lidar com volumes crescentes de casos. As ferramentas de decisão habilitadas por IA mitigam essa lacuna ao recomendar incisões, implantes e ângulos de abordagem ideais derivados de vastos conjuntos de dados de resultados. A análise em tempo real incorporada nos consoles de navegação chama a atenção para desvios dos caminhos planejados, dando confiança a cirurgiões em início de carreira para tentar casos complexos em hospitais regionais. Os centros ambulatoriais aproveitam esses sistemas para ampliar os portfólios de serviços sem recrutar cirurgiões adicionais em tempo integral, melhorando o acesso local a procedimentos avançados. À medida que os sistemas de saúde competem por talentos, o software integrado que comprovadamente reduz o esgotamento e a frequência de plantões noturnos frequentemente obtém apoio executivo mais rapidamente do que as propostas exclusivamente de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Assinatura e Integração | -0.8% | Global, agudo em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança de Dados e Conformidade com a HIPAA | -0.6% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Caminhos de Reembolso Limitados | -0.5% | Global, variando por sistema de saúde | Longo prazo (≥ 4 anos) |

| Lacunas na Validação de Modelos de IA Retardam as Aprovações Regulatórias | -0.4% | Global, mercados dependentes de regulamentação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Assinatura e Integração

As taxas de assinatura que chegam a totais anuais de seis dígitos, aliadas a atualizações obrigatórias de arquivos de imagens, colocam plataformas de planejamento sofisticadas fora do alcance de muitos hospitais rurais e centros cirúrgicos ambulatoriais iniciantes. As equipes de integração precisam mapear interfaces de arquivamento de imagens, calibrar impressoras tridimensionais e treinar a equipe de instrumentação, adicionando custos indiretos que frequentemente dobram o orçamento do primeiro ano. Provedores menores que operam com margens apertadas têm dificuldade em justificar períodos de retorno que se estendem além da janela usual de alocação de capital de 24 meses. Embora os fornecedores agora ofereçam licenças modulares ou preços baseados em resultados, os diretores financeiros permanecem cautelosos em assumir compromissos de longo prazo enquanto as regulamentações de software evoluem. Como resultado, a adoção em mercados sensíveis a preços fica para trás, limitando o crescimento do volume global durante o horizonte de curto prazo.

Preocupações com Segurança de Dados e Conformidade com a HIPAA

O roteamento em nuvem de imagens DICOM de alta resolução introduz múltiplas superfícies de ataque, aumentando a exposição organizacional a ransomware e violações. Os reguladores dos EUA agora esperam que os fornecedores de software forneçam listas de materiais de software legíveis por máquina (SBOMs) que documentem cada biblioteca de terceiros, aumentando os custos de conformidade e prolongando os ciclos de aquisição.[3]Departamento de Saúde e Serviços Humanos dos EUA, "Coordenação de Segurança Cibernética do Setor de Saúde," hhs.gov Os hospitais europeus também precisam navegar pelas regras de transferência de dados transfronteiriços sob o RGPD, o que às vezes força implantações híbridas com servidores de borda locais. As equipes internas de TI frequentemente não têm largura de banda para auditar protocolos de criptografia, levando os executivos a adiar decisões de compra até que os padrões de segurança amadureçam. Esses atrasos se traduzem em uma penetração de mercado mais lenta, especialmente entre os sistemas de saúde pioneiros que definem o tom para a adoção regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Entrega: A Dominância da Nuvem Acelera os Fluxos de Trabalho em Múltiplos Locais

As suítes hospedadas em nuvem compreenderam 58,22% do mercado de software de planejamento cirúrgico pré-operatório em 2025 e devem crescer a um CAGR de 10,31% até 2031, destacando a escalabilidade do modelo para redes de saúde geograficamente dispersas. O tamanho do mercado de software de planejamento cirúrgico pré-operatório atribuível às plataformas em nuvem deve superar USD 103,5 milhões até 2031, sustentado pela computação elástica que renderiza reconstruções tridimensionais complexas sem clusters de GPU locais. Novos recursos são lançados simultaneamente para todos os clientes, encurtando os ciclos de inovação e reduzindo a carga da central de atendimento. Os hospitais valorizam esse modelo pela resiliência na recuperação de desastres e pela capacidade de transferir cargas de trabalho computacionalmente intensivas para horários de menor movimento, reduzindo o consumo de energia local.

Por outro lado, as implantações locais mantêm relevância onde mandatos de dados soberanos ou banda larga intermitente exigem controle localizado. Hospitais de defesa e certas regiões da UE exigem que as imagens dos pacientes permaneçam dentro das fronteiras nacionais, levando a arquiteturas híbridas que replicam conjuntos de dados principais localmente enquanto sincronizam análises com a nuvem quando a largura de banda permite. Os fornecedores que oferecem licenciamento interoperável em ambos os ambientes facilitam os caminhos de migração à medida que as regulamentações evoluem. Embora o crescimento nas instalações locais desacelere, a base instalada acumulada garante receita contínua de serviços e fornece um gateway para eventual transição para a nuvem assim que as barreiras políticas recuem.

Por Aplicação: A Ortopedia Lidera Enquanto a Oncologia Avança Rapidamente

A ortopedia comandou 46,10% da participação do mercado de software de planejamento cirúrgico pré-operatório em 2025, refletindo o uso consolidado da disciplina em modelagem digital para artroplastia articular e fixação de traumas. O segmento ortopédico deve contribuir com mais de USD 81,1 milhões para o tamanho do mercado de software de planejamento cirúrgico pré-operatório até 2031, sustentado pelo aumento dos volumes de procedimentos de joelho, quadril e ombro. Os cirurgiões dependem da modelagem virtual para selecionar tamanhos de implantes, prever ângulos de alinhamento e simular guias de corte que posteriormente alimentam sistemas assistidos por robôs. Como as cirurgias de revisão acarretam altas penalidades de reembolso, o pré-planejamento preciso é visto como uma apólice de seguro contra retrabalhos dispendiosos.

A oncologia exibe o CAGR mais rápido, de 12,92%, impulsionada pela necessidade de proteger margens críticas durante ressecções tumorais em neuro-oncologia, otorrinolaringologia e oncologia musculoesquelética. Plataformas baseadas em IA, como o TumorSight Viz, criam volumes PET-MRI fundidos que delineiam malignidades em três dimensões, permitindo que os cirurgiões escolham corredores de preservação de tecidos com fidelidade submilimétrica. Blocos de corte impressos em três dimensões específicos para o paciente traduzem esses planos para a sala cirúrgica, reduzindo as incertezas quando as lesões estão próximas a nervos ou vasculatura. À medida que a imunoterapia prolonga a sobrevivência, mais pacientes se tornam candidatos cirúrgicos, estimulando ainda mais a demanda por planejamento de alta precisão nos centros oncológicos.

Por Usuário Final: Os Hospitais Dominam Apesar da Aceleração dos Centros Cirúrgicos Ambulatoriais

Os hospitais detinham 67,75% da receita total em 2025, pois os centros terciários realizam os procedimentos de maior complexidade e mantêm orçamentos de TI que acomodam licenças empresariais. Muitas instalações acadêmicas integram o planejamento pré-operatório em iniciativas mais amplas de sala cirúrgica digital que também abrangem navegação intraoperatória, robótica e análises pós-operatórias. As equipes de aquisição centralizadas negociam conjuntos de licenças para múltiplos locais, ampliando o valor financeiro e garantindo experiências de usuário consistentes nos campi de ensino e satélites.

No entanto, os centros cirúrgicos ambulatoriais representam o grupo de clientes de crescimento mais rápido, com um CAGR de 7,72%, à medida que as políticas dos pagadores favorecem ambientes de custo eficiente para intervenções não complexas de articulações e coluna. A mudança desbloqueia novo volume endereçável, e a entrega em nuvem minimiza os desembolsos de capital iniciais, alinhando-se aos modelos de fluxo de caixa dos centros cirúrgicos ambulatoriais. As clínicas ortopédicas especializadas ocupam um nicho estrategicamente importante ao oferecer procedimentos focados, como reconstrução em medicina esportiva, onde a diferenciação de resultados se correlaciona diretamente com os padrões de encaminhamento dos cirurgiões. Essas clínicas frequentemente optam por preços de software modulares e baseados em casos, que se adaptam a volumes de casos flutuantes e evitam assentos subutilizados.

Análise Geográfica

A América do Norte contribuiu com 37,65% da receita de 2025, apoiada por um robusto caminho regulatório da FDA que agiliza ferramentas habilitadas por IA e por políticas do CMS que reembolsam diagnósticos digitais específicos, incentivando assim aplicações cirúrgicas adjacentes. Os conselhos de revisão institucional dos principais hospitais dos EUA adotam estudos prospectivos, fornecendo aos fornecedores um pipeline de evidências revisadas por pares que aumenta progressivamente a credibilidade do reembolso. A extensa consolidação hospitalar também permite que as organizações de compras em grupo implementem tecnologia em dezenas de locais em um único contrato, acelerando a escala.

A Europa permanece a segunda maior região, com forte adoção na Alemanha, França e países nórdicos, onde os sistemas nacionais de saúde priorizam a relação custo-efetividade e os dados de resultados de longo prazo. Os requisitos de conformidade com o RGPD obrigam os fornecedores a demonstrar ferramentas rigorosas de privacidade de dados que, uma vez validadas, atuam como uma barreira contra concorrentes menos seguros. O investimento precoce do continente em impressão tridimensional no ponto de atendimento e sua rede de laboratórios de manufatura aditiva credenciados posicionam os provedores europeus na vanguarda da implantação de guias específicos para o paciente.

A Ásia-Pacífico registra o CAGR regional mais rápido, de 9,36%, até 2031, à medida que China, Japão, Índia e nações do Sudeste Asiático modernizam a infraestrutura hospitalar e harmonizam as regulamentações de dispositivos. Os ministérios da saúde locais agora executam programas piloto que subsidiam o planejamento ortopédico baseado em IA em centros de trauma provinciais, com o objetivo de elevar a paridade de atendimento com as instalações urbanas. Os fabricantes de dispositivos domésticos integram cada vez mais módulos de planejamento em implantes articulares para se diferenciar das multinacionais, ampliando o campo competitivo. Embora o reembolso permaneça irregular entre os mercados, a alta demanda de pagamento particular e o aumento dos volumes de turismo médico incentivam os hospitais premium a adotar fluxos de trabalho digitais de ponta antes das mudanças formais de política.

Cenário Competitivo

O mercado de software de planejamento cirúrgico pré-operatório é moderadamente fragmentado, com os cinco principais fornecedores estimados para controlar uma participação de mercado significativa no mercado global. Stryker, Medtronic, Zimmer Biomet, Brainlab e 3D Systems aproveitam as bases instaladas de consoles de navegação e robôs para vender licenças de assinatura de forma cruzada, criando altos custos de troca. Negócios recentes, como a aquisição da Monogram pela Zimmer Biomet, ilustram a prioridade estratégica atribuída a mecanismos de IA proprietários que vinculam implantes a ecossistemas de software fechados. O planejado IPO da Brainlab na Bolsa de Valores de Frankfurt visa levantar EUR 200 milhões para financiar expansões com foco na nuvem e integração agnóstica de plataforma, sinalizando a confiança dos investidores em modelos de software puro.

Os desafiantes de médio porte se concentram em nichos de oncologia e craniomaxilofacial, onde os requisitos de precisão apresentam barreiras técnicas de entrada. As startups destacam a arquitetura nativa em nuvem e os espaços de trabalho colaborativos para conquistar contratos de redes hospitalares que buscam soluções neutras em relação ao fornecedor. Grandes conglomerados de TI também estão entrando por meio de joint ventures com fabricantes de equipamentos de imagem, apostando que seu histórico em segurança cibernética tranquilizará os diretores de informação hospitalares avessos ao risco. Para manter a liderança, os titulares estão abrindo portais de desenvolvedores que permitem que módulos de IA de terceiros se conectem às suas camadas de orquestração, transformando suítes fechadas em lojas de aplicativos curadas.

Líderes do Setor de Software de Planejamento Cirúrgico Pré-operatório

Brainlab AG

Stryker

Zimmer Biomet

Medtronic

Smith+Nephew

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Zimmer Biomet concluiu sua aquisição de USD 177 milhões da Monogram Technologies, aprimorando seu portfólio de robótica com capacidades de cirurgia ortopédica sem intervenção manual. A aquisição inclui o sistema mBôs da Monogram, que utiliza IA e tomografias computadorizadas para planejamento pré-operatório e estabelece limites de instrumentos para proteger os tecidos moles durante a cirurgia.

- Junho de 2025: A Brainlab AG anunciou planos para uma oferta pública inicial na Bolsa de Valores de Frankfurt, com o objetivo de levantar até EUR 200 milhões para acelerar a transformação digital na área da saúde. A empresa reportou receitas recordes de EUR 239 milhões e uma margem de EBITDA de 22,4% no primeiro semestre do exercício fiscal 2024/25, com soluções utilizadas em aproximadamente 4.000 instituições de saúde globalmente.

- Abril de 2024: A Materialise, fornecedora de soluções de impressão tridimensional médica e planejamento, lançou o Mimics Enlight CMF, um software de planejamento tridimensional que aprimora o planejamento interno para aplicações cirúrgicas. O Mimics Enlight CMF oferece ferramentas automatizadas de planejamento e design que aumentam a velocidade, a facilidade de uso e a precisão para a preparação cirúrgica craniomaxilofacial.

- Fevereiro de 2024: A Sira Medical, uma empresa de tecnologia em saúde, recebeu a autorização 510(k) da Agência de Alimentos e Medicamentos dos EUA para sua aplicação de planejamento cirúrgico pré-operatório em realidade aumentada, que fornece aos clínicos imagens avançadas para auxiliar na tomada de decisões-chave de gestão de pacientes.

Escopo do Relatório Global do Mercado de Software de Planejamento Cirúrgico Pré-operatório

De acordo com o escopo do relatório, o planejamento pré-operatório envolve a preparação e avaliação meticulosas de fatores como a estrutura anatômica usando software especializado para simular o processo cirúrgico antes da operação real. O mercado de saúde de software de planejamento cirúrgico pré-operatório é segmentado por modo de entrega, aplicação, usuário final e geografia. Por modo de entrega, o mercado é segmentado em baseado em nuvem e local. Por aplicação, o mercado é segmentado em ortopedia, neurologia, cardiologia, oncologia e outras aplicações (odontologia e oftalmologia). Por usuário final, o mercado é segmentado em hospitais e centros cirúrgicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece valores (USD) para os segmentos acima.

| Baseado em nuvem |

| Local |

| Ortopedia |

| Neurologia |

| Cardiologia |

| Oncologia |

| Maxilofacial e Odontologia |

| Outra Aplicação |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ortopédicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Entrega | Baseado em nuvem | |

| Local | ||

| Por Aplicação | Ortopedia | |

| Neurologia | ||

| Cardiologia | ||

| Oncologia | ||

| Maxilofacial e Odontologia | ||

| Outra Aplicação | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ortopédicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de planejamento cirúrgico pré-operatório?

O tamanho do mercado de software de planejamento cirúrgico pré-operatório atingiu USD 126,66 milhões em 2026.

Com que rapidez o mercado de software de planejamento cirúrgico pré-operatório deve crescer?

O mercado deve registrar um CAGR de 7,01%, atingindo USD 177,68 milhões até 2031.

Qual modelo de implantação lidera o mercado?

As plataformas baseadas em nuvem detêm a participação dominante de 58,22% e avançam a um CAGR de 10,31% graças aos benefícios de colaboração em múltiplos locais.

Por que a oncologia é a área de aplicação de crescimento mais rápido?

O CAGR de 12,92% da oncologia decorre da necessidade de precisão em nível milimétrico nas ressecções tumorais e do uso crescente de guias impressos em três dimensões específicos para o paciente.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico deve registrar um CAGR de 9,36% até 2031 devido à expansão da infraestrutura hospitalar e à harmonização regulatória de apoio.

Quais são as principais barreiras para uma adoção mais ampla?

As altas taxas de assinatura, a complexidade de integração e as regulamentações de segurança de dados em evolução permanecem os principais obstáculos para provedores com recursos limitados.

Página atualizada pela última vez em: