Tamanho e Participação do Mercado de Software e Serviços de Saúde Comportamental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software e Serviços de Saúde Comportamental por Mordor Intelligence

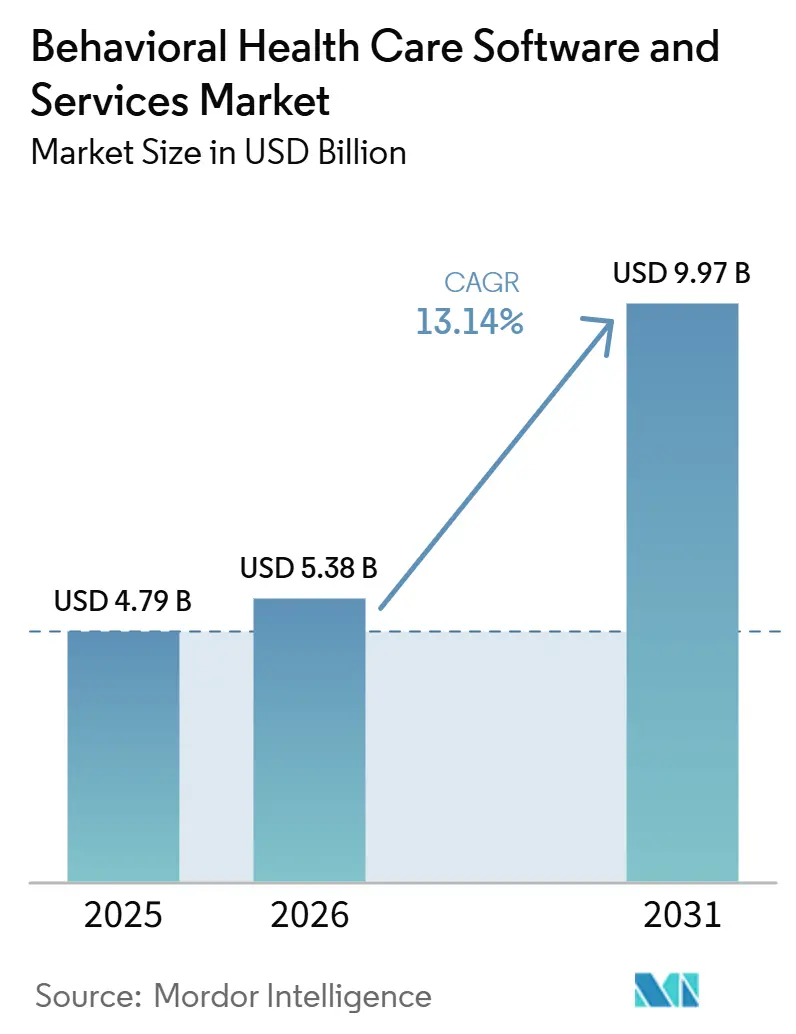

O mercado de software e serviços de saúde comportamental foi avaliado em USD 4,79 bilhões em 2025 e deve atingir USD 5,38 bilhões em 2026. A previsão é de que alcance USD 9,97 bilhões até 2031, registrando um CAGR de 13,14% durante 2026-2031. A demanda reprimida persistente ainda é uma força central de crescimento, pois 137 milhões de pessoas nos Estados Unidos, ou 40% da população, viviam em uma Área de Escassez de Profissionais de Saúde Mental designada pelo governo federal em dezembro de 2025. Essa lacuna entre a necessidade dos pacientes e a oferta de clínicos mantém o mercado de software e serviços de saúde comportamental vinculado à expansão do acesso, e não apenas à eficiência operacional. O uso sustentado da telessaúde, a adoção mais ampla de documentação assistida por inteligência artificial e a disseminação das necessidades de relatórios sob modelos de pagamento estruturados estão reforçando a demanda por ferramentas de fluxo de trabalho clínico e plataformas de ciclo de receita. O posicionamento competitivo também está se fortalecendo em torno de lógica de faturamento integrada, gestão de consentimento e profundidade de relatórios, o que aumenta o atrito de migração e apoia a retenção para fornecedores especializados no mercado de software e serviços de saúde comportamental. Ainda assim, a aplicação federal tardia da Regra Final MHPAEA de 2024 e as margens operacionais reduzidas dos prestadores comunitários ainda estão desacelerando algumas renovações e planos de expansão.

Principais Conclusões do Relatório

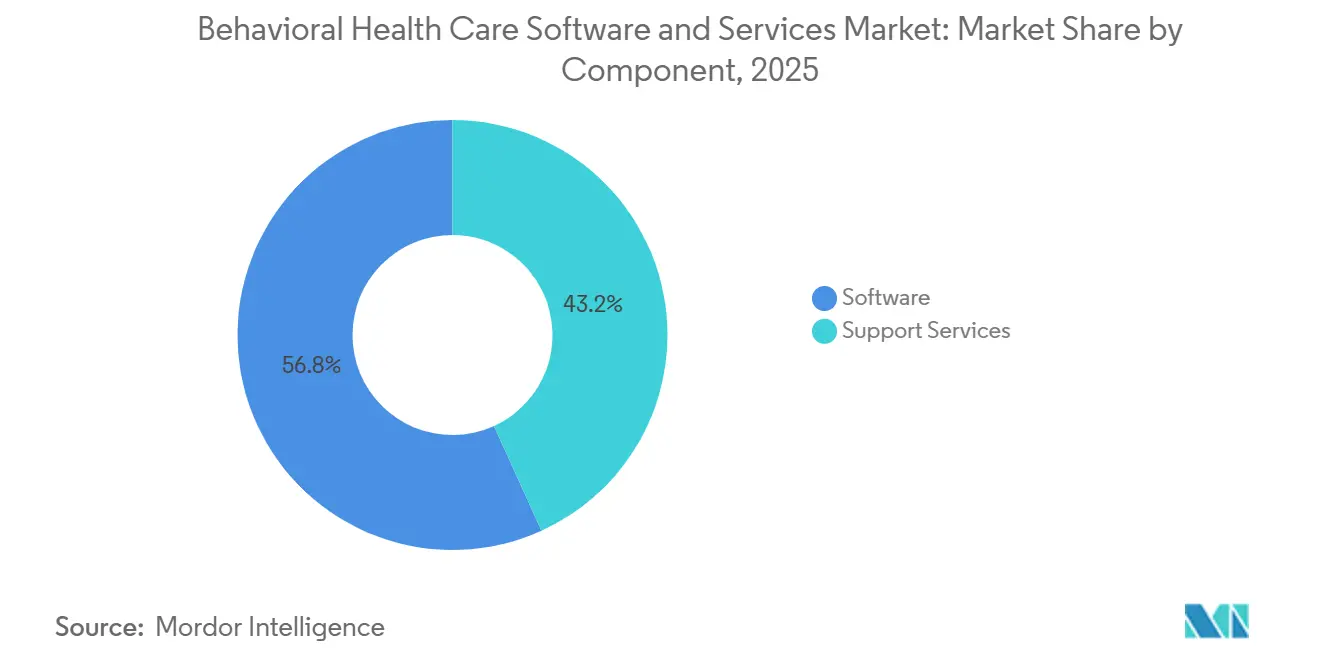

- Por componente, o software representou 56,84% do tamanho do mercado de software e serviços de saúde comportamental em 2025 e deve crescer a um CAGR de 14,28% até 2031.

- Por modelo de entrega, o modelo de assinatura detinha 61,37% de participação em 2025, enquanto o modelo de propriedade deve registrar o maior CAGR de 13,89% até 2031.

- Por funcionalidade, a funcionalidade clínica representou 51,92% de participação em 2025, enquanto a funcionalidade financeira deve avançar a um CAGR de 14,07% até 2031.

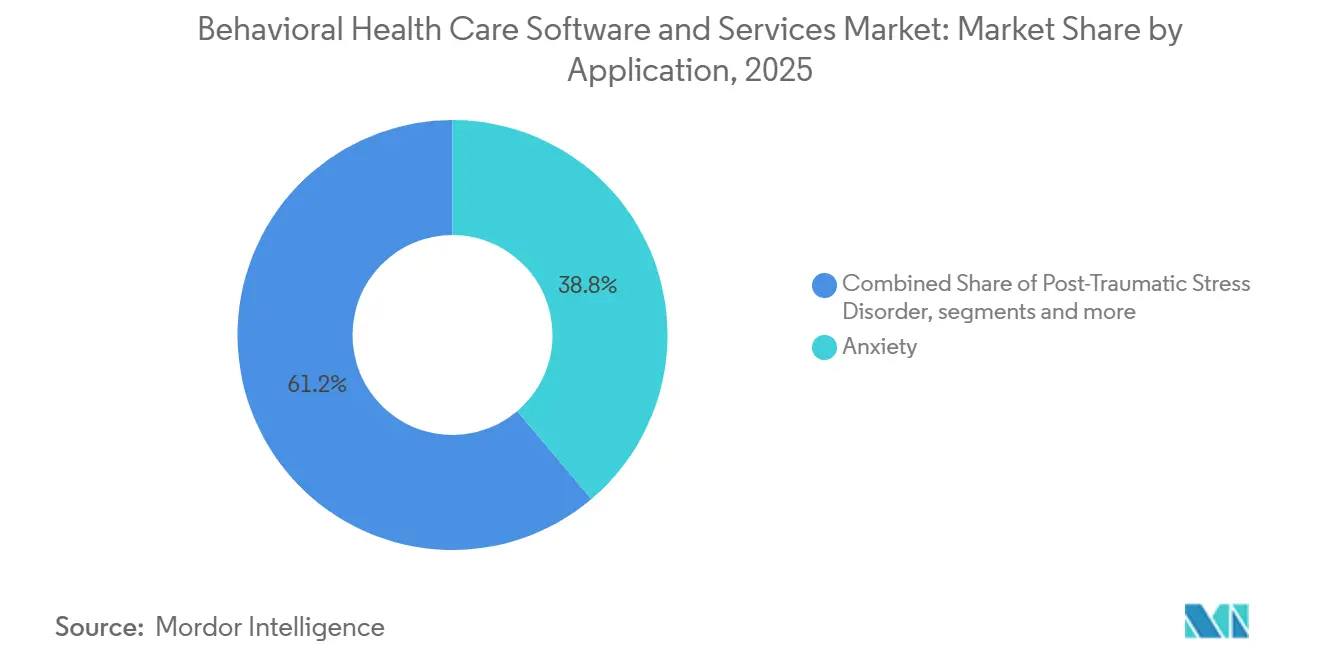

- Por aplicação, os transtornos de ansiedade lideraram com 56,84% de participação em 2025, enquanto o transtorno de estresse pós-traumático deve crescer a um CAGR de 15,21% até 2031.

- Por usuário final, os prestadores de saúde detinham 47,58% de participação em 2025, enquanto os pagadores de saúde devem expandir a um CAGR de 13,76% até 2031.

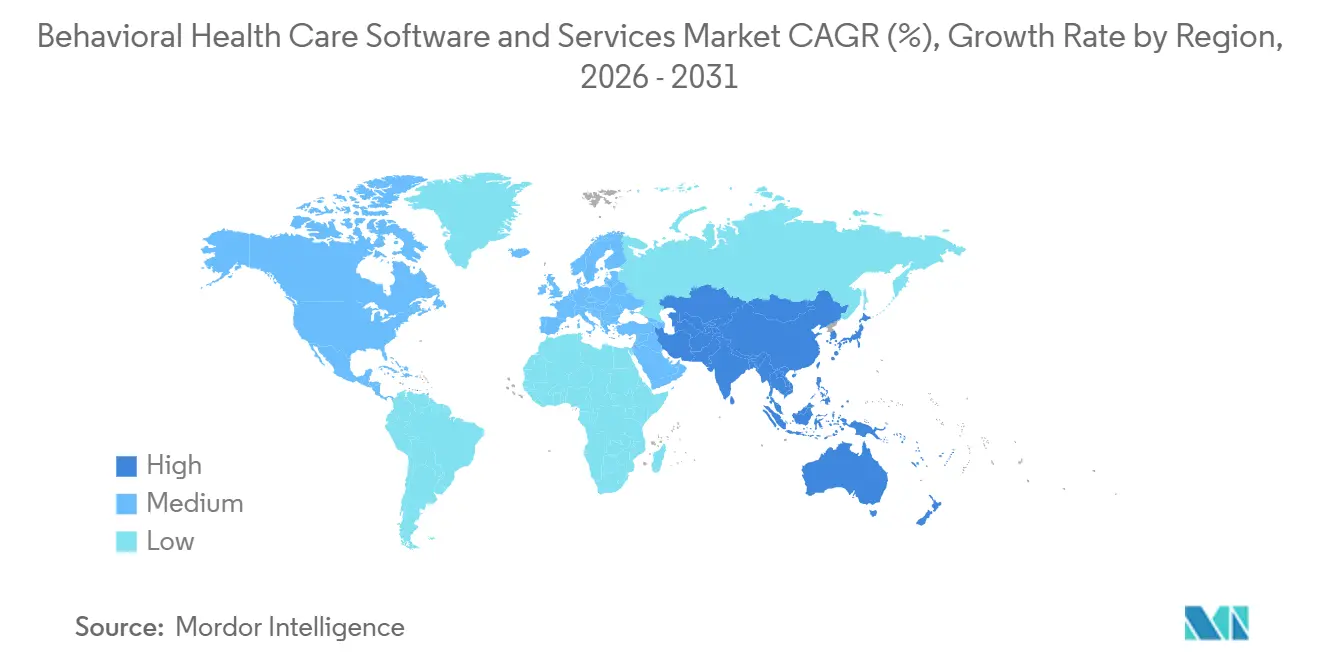

- Por geografia, a América do Norte detinha 41,63% da participação do mercado de software e serviços de saúde comportamental em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 15,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software e Serviços de Saúde Comportamental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Telessaúde em Saúde Comportamental | +3.2% | Global, concentrado na América do Norte e Austrália | Curto prazo (≤ 2 anos) |

| Expansão de Prontuário Eletrônico de Saúde Comportamental e Fluxos de Trabalho de Coordenação de Cuidados | +2.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Documentação Habilitada por Inteligência Artificial e Produtividade Clínica | +2.8% | América do Norte, com ganhos iniciais no Reino Unido e Austrália | Curto prazo (≤ 2 anos) |

| Paridade de Seguros e Ventos Favoráveis ao Reembolso Digital | +1.5% | América do Norte | Médio prazo (2-4 anos) |

| Demanda por Interoperabilidade com Segurança em Primeiro Lugar e Consciente do Consentimento | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Contratação Baseada em Valor para Saúde Comportamental Comunitária e Ambulatorial | +1.8% | América do Norte, com ganhos iniciais em mercados urbanos europeus | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Telessaúde em Saúde Comportamental

A saúde comportamental continua sendo um dos casos de uso de telessaúde mais duradouros, o que mantém o atendimento virtual como elemento central do mercado de software e serviços de saúde comportamental. A Associação Médica Americana relatou que 85,9% dos psiquiatras norte-americanos realizavam consultas semanais por vídeo virtual em 2024. O Departamento de Saúde e Serviços Humanos também manteve a telessaúde comportamental do Medicare disponível a partir do domicílio do paciente, sem restrições geográficas e sem exigência de consulta presencial prévia, até 31 de dezembro de 2027. Essa estrutura de política remove uma barreira de acesso de longa data para populações rurais e de baixa renda e mantém os modelos de atendimento híbrido relevantes na prestação rotineira. Também favorece os fornecedores que integram consultas virtuais diretamente ao prontuário, pois o registro de notas, o fluxo de trabalho clínico e o faturamento podem permanecer em um único sistema durante e após a sessão. Como resultado, o mercado de software e serviços de saúde comportamental continua a se beneficiar quando a telessaúde é tratada como um caminho de atendimento padrão, em vez de um canal de extensão temporário.

Documentação Habilitada por Inteligência Artificial e Produtividade Clínica

A documentação assistida por inteligência artificial foi além da fase piloto e está se tornando uma camada prática de fluxo de trabalho dentro do mercado de software e serviços de saúde comportamental. Um estudo de 2025 publicado no Journal of Technology in Behavioral Science constatou que as ferramentas de documentação por inteligência artificial reduziram o tempo administrativo em até 42% e economizaram 886 horas de documentação por organização a cada ano.[1]Springer Nature, "Integração de Inteligência Artificial na Saúde Comportamental: Uma Estrutura Prática para Clínicos," Journal of Technology in Behavioral Science, link.springer.com O mesmo estudo relatou que as notas de progresso foram enviadas 55 horas antes quando a automação de notas estava em uso. Um estudo de 2026 da JMIR Formative Research que avaliou o Talkspace Smart Notes em 1.528 prestadores de saúde mental encontrou 94% de adoção semanal e 97,7% de avaliações positivas de qualidade das notas.[2]JMIR Formative Research, "Documentação Baseada em Inteligência Artificial para Prestadores de Saúde Mental: Estudo Observacional Retrospectivo de Métodos Mistos," JMIR Formative Research, formative.jmir.org Esse estudo também encontrou ganhos estatisticamente significativos em sessões concluídas e carga de clientes por prestador, o que vincula a melhoria da documentação à capacidade de receita, e não apenas à conveniência. À medida que fornecedores como a Qualifacts expandem o suporte de documentação por inteligência artificial multilíngue, o mercado de software e serviços de saúde comportamental está caminhando para um ponto em que a assistência de notas por inteligência artificial é esperada nas avaliações de plataformas convencionais.

Expansão de Prontuário Eletrônico de Saúde Comportamental e Fluxos de Trabalho de Coordenação de Cuidados

A expansão da cobertura e os requisitos de coordenação de cuidados estão ampliando a necessidade de infraestrutura de dados conectada em todo o mercado de software e serviços de saúde comportamental. O Centro de Serviços Medicare e Medicaid lançou o Modelo de Inovação em Saúde Comportamental em janeiro de 2025 em Michigan, Nova York e Carolina do Sul. O modelo vincula o financiamento à interoperabilidade, à adoção de prontuário eletrônico e ao relatório de qualidade, o que dá aos prestadores especializados em saúde comportamental uma razão operacional direta para investir em sistemas mais estruturados. Esses requisitos também atraem os pagadores para plataformas que podem rastrear a utilização, apoiar a prontidão para auditorias e apresentar sinais de qualidade em redes. A mudança é importante porque a expansão de benefícios se torna mais difícil de administrar quando os dados clínicos, de sinistros e de resultados permanecem em ferramentas separadas. Por essa razão, o mercado de software e serviços de saúde comportamental está vendo uma demanda mais forte por plataformas que suportam coordenação e relatórios, em vez de apenas documentação.

Contratação Baseada em Valor para Saúde Comportamental Comunitária e Ambulatorial

O reembolso baseado em valor ainda está se desenvolvendo de forma desigual, mas está claramente moldando as prioridades tecnológicas em todo o mercado de software e serviços de saúde comportamental. Os prestadores precisam de fluxos de trabalho de atendimento baseado em medição, captura de resultados relatados pelos pacientes e relatórios prontos para pagadores antes de poderem participar de contratos vinculados a resultados em escala. Isso torna a adoção de software um pré-requisito para a prontidão de pagamento alternativo, em vez de uma atualização operacional posterior. Também muda a aquisição, pois as organizações buscam cada vez mais plataformas que possam comprovar atividade clínica, desempenho de qualidade e responsabilidade financeira em um único fluxo de trabalho. Isso é especialmente relevante em ambientes comunitários e ambulatoriais, onde os termos do contrato dependem de resultados visíveis e relatórios confiáveis. Como resultado, o mercado de software e serviços de saúde comportamental está se beneficiando da visão de que a infraestrutura de rastreamento de resultados agora faz parte do acesso financeiro, e não apenas da conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais de Saúde Comportamental e Administradores de TI | -1.4% | Global, mais aguda na América do Norte e na Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| 42 CFR Parte 2 e Fluxos de Trabalho de Consentimento Fragmentados | -0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Margens Operacionais Reduzidas em Pequenas Clínicas e Clínicas Comunitárias | -0.6% | Global, concentrado em prestadores comunitários | Médio prazo (2-4 anos) |

| Atrito de Migração de Fornecedores por Dependências de Prontuário Eletrônico e Faturamento Legados | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais de Saúde Comportamental e Administradores de TI

A escassez de clínicos e de pessoal de TI ainda limita o volume de atendimento que o mercado de software e serviços de saúde comportamental pode processar. A Administraço de Recursos e Serviços de Saúde relatou que 137 milhões de americanos, ou 40% da população, viviam em uma Área de Escassez de Profissionais de Saúde Mental em dezembro de 2025.[3]Departamento de Saúde e Serviços Humanos dos EUA, "Resumo da Força de Trabalho em Saúde Comportamental 2025," Administração de Recursos e Serviços de Saúde, bhw.hrsa.gov Sob premissas de oferta no status quo, a Administração de Recursos e Serviços de Saúde também projetou déficits de 77.050 conselheiros de dependência química, 99.780 conselheiros de saúde mental e 36.780 psiquiatras adultos até 2038. Mesmo quando o software melhora a velocidade do faturamento e a conclusão de notas, a atividade faturável ainda depende do número de clínicos disponíveis. Na Califórnia, todos os 58 condados enfrentaram escassez de força de trabalho em saúde comportamental em 2025, e o estado projetava precisar de mais de 6.200 psiquiatras adicionais até 2033. As ferramentas de telessaúde e inteligência artificial podem aumentar o rendimento, mas o mercado de software e serviços de saúde comportamental não pode escapar totalmente do teto estrutural de oferta criado pela escassez de força de trabalho.

42 CFR Parte 2 e Fluxos de Trabalho de Consentimento Fragmentados

A transição de conformidade de 2026 para o 42 CFR Parte 2 está criando um ônus de implementação de curto prazo em todo o mercado de software e serviços de saúde comportamental. O Departamento de Saúde e Serviços Humanos afirmou que a Regra Final de 2024 alinha a Parte 2 mais estreitamente com a HIPAA e introduz penalidades monetárias civis por meio do Escritório de Direitos Civis. Os fornecedores agora precisam de fluxos de trabalho de consentimento atualizados para registros de transtornos por uso de substâncias, modelos de aviso revisados e trilhas de auditoria de divulgação mais robustas. As plataformas maiores estão mais bem posicionadas para absorver esse trabalho de engenharia e conformidade porque já mantêm infraestrutura dedicada para atualizações regulatórias. Fornecedores menores e prestadores comunitários com margens reduzidas enfrentam um ônus de curto prazo mais pesado porque o redesenho do sistema e o treinamento de usuários aumentam ao mesmo tempo. Em um horizonte mais longo, a regra deve apoiar uma melhor coordenação, mas por ora mantém o mercado de software e serviços de saúde comportamental sob pressão adicional de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Superam os Serviços à Medida que a Automação Aumenta a Margem por Clínico

O software representou 56,84% do tamanho do mercado de software e serviços de saúde comportamental em 2025 e deve expandir a um CAGR de 14,28% até 2031, tornando-o tanto o maior quanto o componente de crescimento mais rápido. Essa liderança reflete a forma como os prontuários eletrônicos habilitados por inteligência artificial podem automatizar a documentação, o pré-preenchimento de faturamento e o rastreamento de resultados em uma única camada operacional. Quando essas tarefas migram para a plataforma, a receita por clínico pode melhorar sem um aumento correspondente na equipe de implementação ou no quadro interno de TI. Essa lógica operacional é especialmente importante para prestadores ambulatoriais que precisam de ganhos de produtividade, mas têm espaço limitado para adicionar mão de obra administrativa.

Os serviços de suporte ainda mantêm um papel significativo, especialmente para prestadores empresariais e organizações de saúde comportamental com financiamento público que carecem de capacidade interna de TI aprofundada. Implementação, treinamento, faturamento gerenciado, suporte analítico e trabalho contínuo de configuração permanecem importantes quando as organizações precisam atender às regras de relatórios estaduais e aos padrões de documentação dos pagadores. Esses serviços também fortalecem a retenção porque o trabalho de implantação se torna incorporado nos fluxos de trabalho locais ao longo do tempo. O mercado de software e serviços de saúde comportamental, portanto, apresenta uma estrutura em camadas neste segmento, com o software impulsionando o crescimento enquanto os serviços reforçam a durabilidade da adoção e aumentam o atrito de migração.

Por Modelo de Entrega: A Propriedade Acelera à Medida que as Empresas Trocam Flexibilidade por Controle

O modelo de assinatura detinha 61,37% de participação em 2025, o que reflete a realidade de compra de clínicas menores que preferem despesas operacionais recorrentes a grandes compromissos de capital inicial. Para muitos prestadores independentes e comunitários, a implantação por assinatura é o caminho mais simples para os fluxos de trabalho digitais porque reduz as demandas de infraestrutura e encurta o tempo de implementação. Também se adapta a modelos de equipe enxuta, onde as clínicas precisam de atualizações regulares sem manter uma grande função tecnológica interna. Isso torna a assinatura o ponto de entrada padrão para uma ampla base de compradores e apoia a expansão contínua de Software como Serviço no mercado de software e serviços de saúde comportamental. Mesmo quando os prestadores expandem posteriormente a funcionalidade, muitos adotam primeiro por meio de ferramentas de assinatura baseadas em nuvem porque a barreira inicial é menor.

O modelo de propriedade deve crescer a um CAGR de 13,89% até 2031, o que mostra que a demanda empresarial está se movendo em uma direção diferente da demanda de pequenas clínicas. Grandes sistemas de saúde, grupos de prestadores multiestaduais e Clínicas Comunitárias de Saúde Comportamental Certificadas frequentemente precisam de maior configurabilidade, relatórios personalizados e controle mais rígido sobre fluxos de trabalho de conformidade específicos de cada estado. Por essa razão, o mercado de software e serviços de saúde comportamental continua a apoiar uma forte demanda por propriedade onde a escala empresarial, a variação regulatória e o controle do fluxo de trabalho têm mais peso do que uma implantação mais leve.

Por Funcionalidade: Módulos Financeiros Fecham a Lacuna de Inteligência de Receita

A funcionalidade clínica capturou 51,92% de participação em 2025, o que confirma que o prontuário eletrônico, a documentação clínica e a telessaúde permanecem a base das aquisições de sistemas. Sem registros clínicos em conformidade, os prestadores não podem enviar sinistros de forma confiável, rastrear resultados ou manter relacionamentos de reembolso estruturados. A documentação clínica ainda é o fluxo de trabalho âncora porque vincula o encontro de atendimento ao rastreamento de qualidade, ao agendamento e ao acompanhamento do reembolso. A telessaúde também se tornou parte dessa mesma camada central, uma vez que as consultas por vídeo agora precisam se conectar diretamente a prontuários, notas e lógica de faturamento nas operações diárias.

A funcionalidade financeira deve registrar o CAGR mais rápido de 14,07% até 2031, o que reflete a crescente atenção à precisão do reembolso e à redução de negativas. O faturamento em saúde comportamental é excepcionalmente complexo porque os prestadores trabalham com múltiplos tipos de pagadores, regras de autorização prévia, necessidades de codificação de transtornos por uso de substâncias e requisitos adicionais de consentimento. O mercado de software e serviços de saúde comportamental está, portanto, indo além da documentação isolada e atribuindo maior valor à inteligência financeira que pode conectar a atividade clínica à precisão do reembolso.

Por Aplicação: O Crescimento do Transtorno de Estresse Pós-Traumático Supera o Mercado Mais Amplo à Medida que o Rastreamento e o Reconhecimento Melhoram

Os transtornos de ansiedade lideraram a demanda com 38,76% de participação em 2025, o que é consistente com o grande volume de encontros ambulatoriais e de teleterapia associados ao tratamento da ansiedade. Este segmento se beneficia de padrões de atendimento repetido, caminhos de tratamento padronizados e amplo uso de modelos de documentação de sessão. O suporte digital de terapia cognitivo-comportamental, o rastreamento de sintomas e os fluxos de trabalho de atendimento baseado em medição também se adaptam bem ao tratamento da ansiedade porque podem ser repetidos em grandes populações de pacientes.

O transtorno de estresse pós-traumático deve crescer a um CAGR de 15,21% até 2031, tornando-o o segmento de aplicação de crescimento mais rápido. O crescimento está vinculado a uma atividade de rastreamento mais robusta e ao maior reconhecimento do transtorno de estresse pós-traumático entre veteranos, socorristas e sobreviventes de violência. O transtorno de estresse pós-traumático também aparece com mais frequência junto a transtornos por uso de substâncias e transtornos de humor, o que aumenta a demanda por fluxos de trabalho que possam gerenciar caminhos de atendimento complexos entre diagnósticos. O mercado de software e serviços de saúde comportamental está, portanto, expandindo seu foco de aplicação além dos fluxos de trabalho de ansiedade de alto volume e em direção a condições mais especializadas que requerem coordenação mais aprofundada, suporte ao rastreamento e documentação integrada.

Por Usuário Final: Os Pagadores Emergem como o Segmento de Compradores de Crescimento Mais Rápido

Os prestadores de saúde detinham 47,58% da demanda de usuários finais em 2025 e permaneceram o maior grupo de compras de prontuário eletrônico clínico e ferramentas de gestão de clínicas. Os centros comunitários de saúde mental, as clínicas privadas e as instalações residenciais ainda moldam o núcleo das aquisições porque são os responsáveis pelos fluxos de trabalho diários de documentação e faturamento. Suas escolhas tecnológicas são cada vez mais influenciadas pela capacidade de uma plataforma de suportar relatórios de resultados e prontidão baseada em valor, não apenas pela capacidade de registrar encontros. Isso mantém a demanda dos prestadores no centro do mercado de software e serviços de saúde comportamental porque as operações clínicas ainda são o primeiro ponto de uso do sistema.

Os pagadores de saúde devem crescer a um CAGR de 13,76% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no período de previsão. Sua demanda difere da demanda dos prestadores porque se concentra na gestão de utilização, adequação da rede, identificação de risco populacional e relatórios de qualidade, em vez de gráficos no nível da sessão. O segmento de pacientes permanece o menor hoje, mas o autoagendamento, a admissão digital, as mensagens assíncronas e os terapêuticos digitais estão tornando a funcionalidade voltada ao paciente mais importante no design da plataforma. À medida que essas camadas se expandem, o mercado de software e serviços de saúde comportamental está adicionando uma dimensão mais forte de análise e engajamento em torno dos sistemas clínicos que originalmente o definiram.

Análise Geográfica

A América do Norte detinha 41,63% da participação do mercado de software e serviços de saúde comportamental em 2025, liderada pelos Estados Unidos. As disposições permanentes de telessaúde do Medicare para saúde comportamental, a expansão do modelo de Clínica Comunitária de Saúde Comportamental Certificada e o Modelo de Inovação em Saúde Comportamental do Centro de Serviços Medicare e Medicaid estão todos apoiando a adoção estruturada de software na região. Os Estados Unidos também permanecem a arena competitiva mais densa para fornecedores especializados, o que eleva o padrão para documentação por inteligência artificial, interoperabilidade e profundidade de conformidade. Canadá e México contribuem com participações menores, mas crescentes, à medida que a digitalização da saúde mental e a infraestrutura de telessaúde continuam a se desenvolver. Requisitos de conformidade como HIPAA, expectativas de interoperabilidade relacionadas ao Coordenador Nacional de Tecnologia da Informação em Saúde e o 42 CFR Parte 2 também criam custos de migração mais elevados, o que ajuda a ancorar os fornecedores estabelecidos no mercado de software e serviços de saúde comportamental.

A Europa foi a segunda maior região e atraiu demanda significativa da Alemanha, do Reino Unido, da França e da Escandinávia. A adoção está sendo apoiada por planos nacionais de saúde mental, estruturas de saúde digital e uso mais amplo de teleconsulta em ambientes clínicos. Os mercados com estruturas de reembolso e certificação mais claras tendem a avançar mais rapidamente porque os prestadores podem justificar o investimento com menos ambiguidades de política. Itália, Espanha e o restante da Europa ainda estão em estágios mais iniciais, mas a base para o mercado de software e serviços de saúde comportamental está se ampliando à medida que o suporte digital à saúde mental se torna mais formalizado na prestação de cuidados.

A Ásia-Pacífico deve expandir a um CAGR de 15,04% até 2031, tornando-a o segmento regional de crescimento mais rápido. Grandes populações de pacientes não tratados, crescente penetração de smartphones e programas de digitalização apoiados pelo governo estão ajudando a construir a demanda na China, Índia, Japão, Austrália e Coreia do Sul. Alguns países estão avançando diretamente para o suporte comportamental com prioridade digital porque a capacidade de especialistas permanece limitada e a infraestrutura tradicional é desigual. O Japão também está vendo uma adoção mais forte de aplicativos de saúde comportamental junto com uma população envelhecida e maior atenção aos relatórios de saúde mental no local de trabalho. América do Sul, Oriente Médio e África permanecem contribuintes menores, mas o investimento público em saúde digital está gradualmente ampliando o alcance do mercado de software e serviços de saúde comportamental.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado, com mais de 20 fornecedores especializados atendendo compradores empresariais, comunitários e de clínicas independentes. Netsmart, Qualifacts, Credible Behavioral Health, TherapyNotes e SimplePractice detêm posições diferenciadas nos principais segmentos de usuários, enquanto fornecedores mais amplos de prontuário eletrônico competem por meio de amplitude de integração e capacidades de atendimento adjacentes. Essa estrutura significa que os fornecedores não estão mais competindo apenas com base no registro básico de prontuários. Fluxos de trabalho de faturamento, arquitetura de consentimento, profundidade de relatórios e adequação do fluxo de trabalho agora importam mais na aquisição porque esses elementos são mais difíceis de substituir após a implementação. Como resultado, os custos de migração estão aumentando e os especialistas estabelecidos continuam a defender suas posições no mercado de software e serviços de saúde comportamental.

Os movimentos estratégicos estão cada vez mais centrados em interoperabilidade, governança de inteligência artificial e expansão de fluxo de trabalho. A Qualifacts declarou que se tornou o primeiro fornecedor de prontuário eletrônico certificado pela ISO 42001 para sistemas de gestão de inteligência artificial, o que fortalece sua posição em implantações de inteligência artificial sensíveis à conformidade. A Netsmart também expandiu sua presença empresarial em março de 2026 por meio da implantação mais ampla do myAvatar na Pyramid Healthcare, o que reforçou sua força em grandes organizações comportamentais multiestaduais.

A concorrência também está aumentando em torno de documentação ambiente e análise de pagadores, onde soluções pontuais e plataformas centrais veem espaço para crescer. Os fornecedores gerais de prontuário eletrônico ainda têm aberturas no segmento, mas as plataformas especializadas em saúde comportamental permanecem mais bem posicionadas onde as regras de reembolso, os fluxos de trabalho de consentimento e os relatórios de atendimento comunitário são centrais. O mercado de software e serviços de saúde comportamental, portanto, permanece aberto à consolidação, mas a vantagem de curto prazo mais forte ainda reside nos fornecedores construídos especificamente em torno de fluxos de trabalho de atendimento comportamental.

Líderes do Setor de Software e Serviços de Saúde Comportamental

-

Netsmart Technologies, Inc.

-

Qualifacts Systems, Inc.

-

Oracle

-

Epic Systems Corporation

-

Core Solutions, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Spring Health concluiu a aquisição da Alma, uma plataforma de associação que conecta mais de 10.000 clínicos de saúde mental independentes a redes de pagadores de seguros, criando uma plataforma de saúde comportamental de ponta a ponta que abrange tanto o atendimento patrocinado pelo empregador quanto a gestão de clínicas independentes.

- Abril de 2026: A Qualifacts adquiriu o MethodOne da Computalogic, um software de dispensação de medicamentos controlados desenvolvido especificamente para programas de tratamento de opioides, integrando fluxos de trabalho de tratamento assistido por medicamentos diretamente nas plataformas de prontuário eletrônico Credible, CareLogic e InSync para criar uma solução clínica e de dispensação unificada para transtornos por uso de substâncias.

- Abril de 2026: A Streamline Healthcare Solutions lançou o SMARTscribe e o SMARTcomply, ferramentas de documentação ambiente e conformidade habilitadas por inteligência artificial incorporadas no prontuário eletrônico SmartCare, desenvolvidas pela Eleos, com mais de 40 implantações conjuntas de clientes no momento do lançamento.

Escopo do Relatório Global do Mercado de Software e Serviços de Saúde Comportamental

De acordo com o escopo do relatório, o mercado de software e serviços de saúde comportamental refere-se a plataformas digitais e serviços profissionais que apoiam a gestão, o monitoramento e a prestação de tratamento de saúde mental e uso de substâncias.

O mercado de software e serviços de saúde comportamental é segmentado por componente, modelo de entrega, funcionalidade, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços de suporte. Por modelo de entrega, o mercado é segmentado em modelo de assinatura e modelo de propriedade. Por funcionalidade, o mercado é segmentado em funcionalidade clínica, funcionalidade administrativa e funcionalidade financeira. Por funcionalidade clínica, o mercado é ainda segmentado em prontuários eletrônicos, suporte à decisão clínica e integração de telessaúde. Por funcionalidade administrativa, o mercado é ainda segmentado em agendamento de pacientes e clientes, gestão de força de trabalho e gestão de documentos. Por funcionalidade financeira, o mercado é ainda segmentado em gestão do ciclo de receita, atendimento gerenciado e razão geral e folha de pagamento. Por aplicação, o mercado é segmentado em ansiedade, transtorno de estresse pós-traumático, abuso de substâncias, transtornos bipolares, esquizofrenia e outras aplicações. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores de saúde e pacientes. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços de Suporte |

| Modelo de Assinatura |

| Modelo de Propriedade |

| Funcionalidade Clínica | Prontuários Eletrônicos |

| Suporte à Decisão Clínica | |

| Integração de Telessaúde | |

| Funcionalidade Administrativa | Agendamento de Pacientes e Clientes |

| Gestão de Força de Trabalho | |

| Gestão de Documentos | |

| Funcionalidade Financeira | Gestão do Ciclo de Receita |

| Atendimento Gerenciado | |

| Razão Geral e Folha de Pagamento |

| Ansiedade |

| Transtorno de Estresse Pós-Traumático |

| Abuso de Substâncias |

| Transtornos Bipolares |

| Esquizofrenia |

| Outras Aplicações |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Pacientes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços de Suporte | ||

| Por Modelo de Entrega | Modelo de Assinatura | |

| Modelo de Propriedade | ||

| Por Funcionalidade | Funcionalidade Clínica | Prontuários Eletrônicos |

| Suporte à Decisão Clínica | ||

| Integração de Telessaúde | ||

| Funcionalidade Administrativa | Agendamento de Pacientes e Clientes | |

| Gestão de Força de Trabalho | ||

| Gestão de Documentos | ||

| Funcionalidade Financeira | Gestão do Ciclo de Receita | |

| Atendimento Gerenciado | ||

| Razão Geral e Folha de Pagamento | ||

| Por Aplicação | Ansiedade | |

| Transtorno de Estresse Pós-Traumático | ||

| Abuso de Substâncias | ||

| Transtornos Bipolares | ||

| Esquizofrenia | ||

| Outras Aplicações | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Pacientes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade esperada de crescimento do software de saúde comportamental até 2031?

A categoria deve crescer de USD 4,79 bilhões em 2025 para USD 5,38 bilhões em 2026, atingindo USD 9,97 bilhões até 2031 a um CAGR de 13,14%.

Qual região lidera a demanda global por plataformas de saúde comportamental?

A América do Norte liderou com 41,63% de participação em 2025, apoiada pela política de telessaúde dos EUA, programas de reembolso estruturados e densa presença de fornecedores.

Qual é o maior componente nos gastos com tecnologia de saúde comportamental?

O software foi o maior componente com 56,84% de participação em 2025 e também o componente de crescimento mais rápido a um CAGR de 14,28% até 2031.

Por que os módulos financeiros estão crescendo mais rapidamente do que os módulos clínicos?

A funcionalidade financeira deve crescer a um CAGR de 14,07% até 2031 porque os prestadores precisam de melhor controle de sinistros, precisão de reembolso e suporte de fluxo de trabalho para o faturamento comportamental complexo.

Página atualizada pela última vez em: