Tamanho e Participação do Mercado de Saúde Domiciliar Pediátrica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

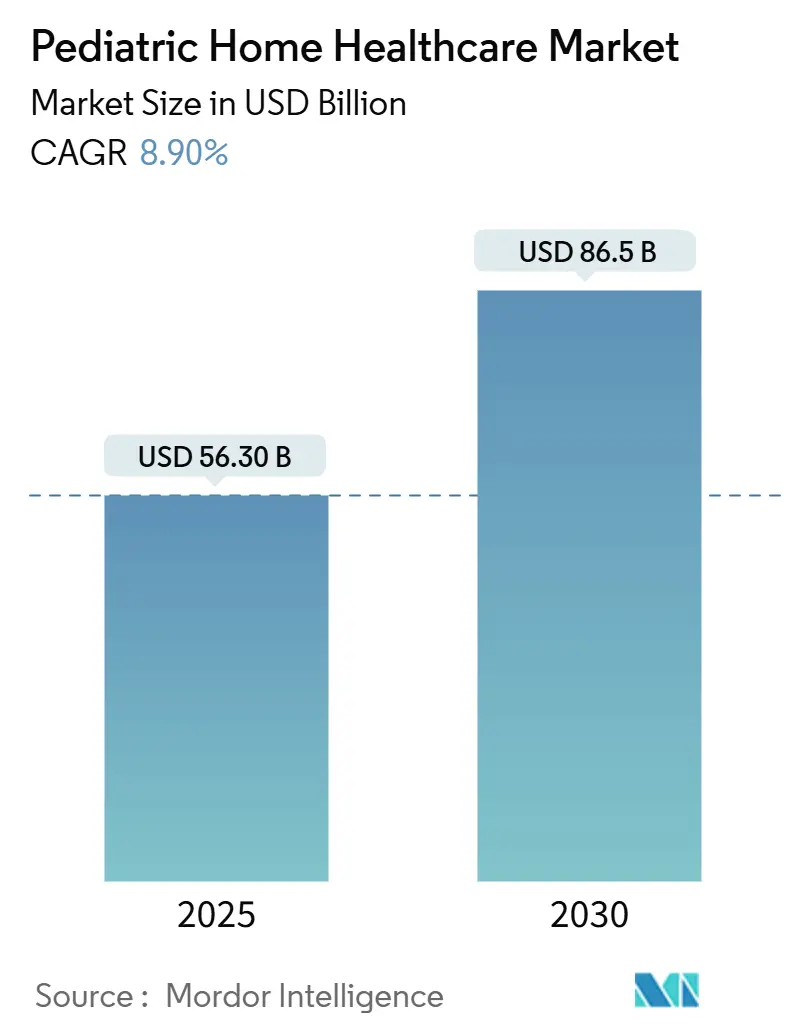

| Tamanho do Mercado (2025) | 56.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 86.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Domiciliar Pediátrica por Mordor Intelligence

O tamanho do mercado de saúde domiciliar pediátrica atingiu USD 56,3 bilhões em 2025 e está no caminho certo para registrar um CAGR de 8,90%, elevando o valor para USD 86,5 bilhões até 2030. A crescente prevalência de crianças com condições médicas complexas, a ampliação do suporte político e a rápida inovação em dispositivos estão expandindo o mercado de saúde domiciliar pediátrica em economias avançadas e emergentes. A persistente escassez de leitos hospitalares e a comprovada eficiência de custo dos modelos baseados na comunidade estão reforçando a demanda, enquanto sistemas de monitoramento habilitados por IA e equipamentos portáteis de suporte à vida estão ampliando a abrangência dos serviços. A América do Norte permanece como âncora comercial devido à expansão das isenções do Medicaid, embora a Ásia-Pacífico esteja ganhando impulso à medida que os investimentos em infraestrutura se multiplicam. A dinâmica competitiva está mudando à medida que os prestadores buscam escala, diversificam portfólios clínicos e incorporam tecnologia que melhora os resultados e a produtividade.

Principais Conclusões do Relatório

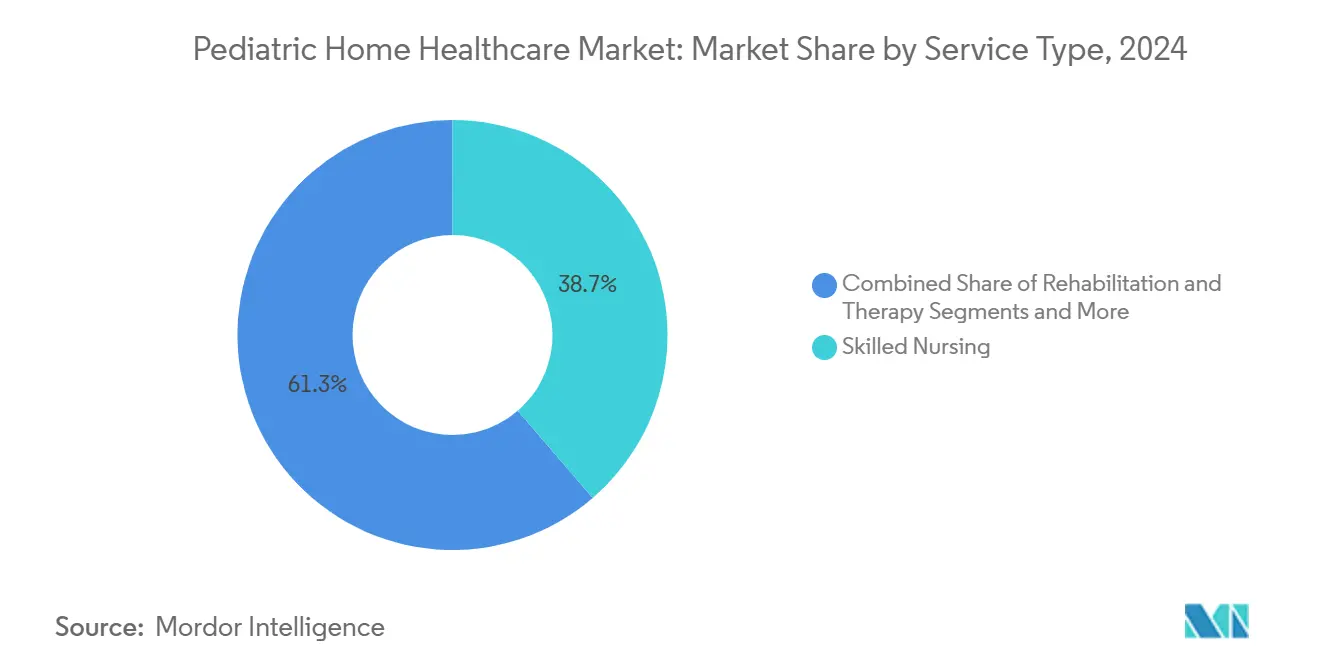

- Por tipo de serviço, a enfermagem especializada deteve 38,7% da participação do mercado de saúde domiciliar pediátrica em 2024, enquanto o monitoramento remoto habilitado por IA avança a um CAGR de 12,6% até 2030.

- Por faixa etária, a coorte de 5 a 12 anos representou 31,4% do tamanho do mercado de saúde domiciliar pediátrica em 2024, enquanto os serviços neonatais devem expandir a um CAGR de 10,5% até 2030.

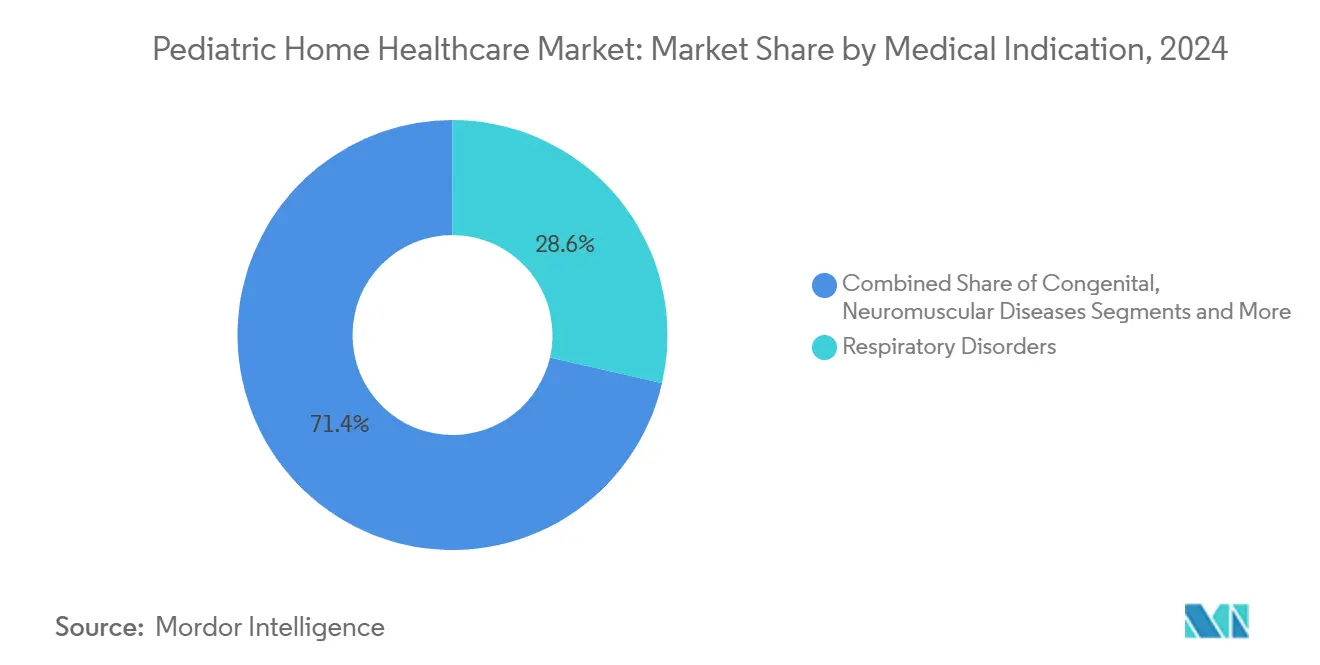

- Por indicação médica, os distúrbios respiratórios responderam por 28,6% do tamanho do mercado de saúde domiciliar pediátrica em 2024 e as doenças neuromusculares crescem a um CAGR de 11,8% no mesmo horizonte.

- Por pagador, o Medicaid e o CHIP financiaram 46,2% dos gastos totais em 2024, em comparação com os planos de saúde privados, que crescem a um CAGR de 9,3% até 2030.

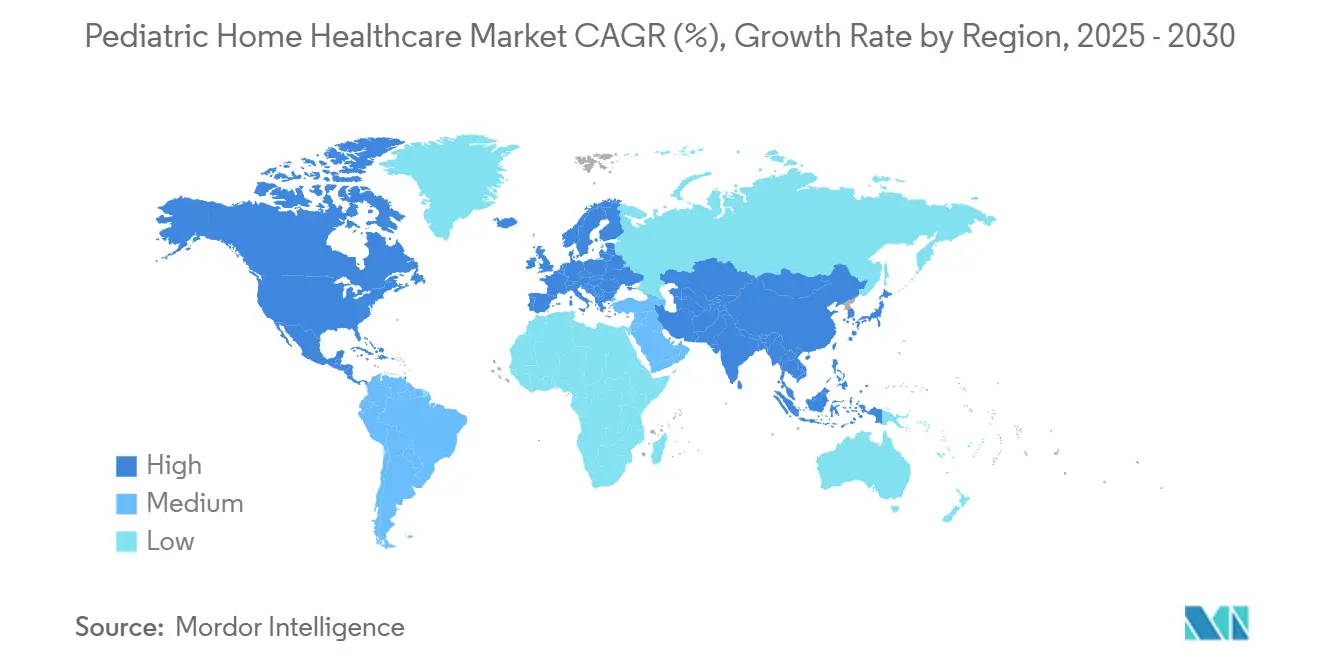

- Por geografia, a América do Norte liderou com 45,1% de participação na receita em 2024, mas a Ásia-Pacífico deve registrar um CAGR de 10,2% durante 2025-2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Saúde Domiciliar Pediátrica*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Condições Pediátricas Crônicas | +2.10% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão das Isenções do Medicaid e Cobertura de Seguros | +1.80% | América do Norte, com repercussão nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de Leitos Hospitalares Pediátricos Impulsiona Alternativas Domiciliares | +1.50% | Global, particularmente aguda na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Avanços em Ventiladores Portáteis e Bombas de Infusão | +1.30% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Monitoramento Remoto de Pacientes Pediátricos Habilitado por IA | +1.20% | América do Norte e Europa, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Entrada de Farmácias de Varejo nos Serviços Domiciliares Pediátricos | +0.90% | América do Norte, com expansão inicial para a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Condições Pediátricas Crônicas

Distúrbios complexos como atrofia muscular espinhal e anomalias congênitas estão se tornando mais comuns, criando demanda sustentada por serviços domiciliares de alta complexidade. Somente o Japão apoia aproximadamente 60.000 crianças com condições médicas complexas que necessitam de cuidados contínuos, e padrões semelhantes estão se desenvolvendo na Europa e na América do Norte.[1]株式会社 Make Care, "『訪問看護ステーションくるみ』重症心身障害児及び医療的ケア児の訪問看護開始," PR TIMES, prtimes.jp As terapias gênicas prolongam a sobrevivência, mas aumentam as necessidades de monitoramento a longo prazo, levando os sistemas de saúde a codificar vias clínicas baseadas no domicílio. As diretrizes respiratórias do Reino Unido para a distrofia muscular de Duchenne enfatizam equipes multidisciplinares que visitam os domicílios no início da progressão da doença, refletindo como os protocolos estão se adaptando. As taxas de reembolso têm apresentado tendência de alta para refletir a intensidade de habilidades envolvidas, ancorando a previsibilidade de receita para os prestadores. Os fornecedores de equipamentos estão respondendo com ventiladores e dispositivos de sucção específicos para pediatria que podem ser gerenciados pelas famílias após sessões curtas de treinamento. A tendência está, portanto, convertendo a complexidade clínica em uma oportunidade comercial para o mercado de saúde domiciliar pediátrica.

Expansão das Isenções do Medicaid e Cobertura de Seguros

A elegibilidade contínua obrigatória de 12 meses para crianças nos programas Medicaid e CHIP entrou em vigor em janeiro de 2024, fechando lacunas históricas de cobertura que interrompiam a continuidade do cuidado. Cinco estados agora garantem cobertura até os 6 anos de idade, e somente a isenção de Nova York protege o acesso de 66.177 crianças por ano a um custo de USD 60 milhões.[2]Departamento de Saúde do Estado de Nova York, "Solicitação de Emenda Final," health.ny.gov As adições de Serviços Domiciliares e Comunitários ao CHIP, em vigor a partir de janeiro de 2025, ampliam ainda mais o escopo dos benefícios. Essas reformas padronizam os fluxos de receita e reduzem o atrito administrativo, posicionando o mercado de saúde domiciliar pediátrica para um crescimento duradouro. As seguradoras privadas estão espelhando a política pública ao adicionar alternativas domiciliares aos cronogramas de benefícios, uma mudança que está aumentando a penetração dos pagadores comerciais.

Escassez de Leitos Hospitalares Pediátricos Impulsiona Alternativas Domiciliares

As vagas de residência que deixaram 30% das posições pediátricas nos EUA não preenchidas em 2024 ressaltam um gargalo sistêmico de capacidade. As vagas em subespecialidades excedem 40%, atrasando as altas em uma média de 15 dias para pacientes que aguardam cobertura de enfermagem domiciliar. Os sistemas de saúde estão reagindo ampliando programas de hospital em casa; o Hospital em Casa Levine Children's da Advocate Health oferece medicamentos intravenosos, terapias respiratórias e monitoramento pós-operatório nas residências das famílias. A economia de custos, os benefícios de rotatividade de leitos e a maior satisfação das famílias estão motivando novas implantações. Plataformas tecnológicas que transmitem sinais vitais para centros de comando fortalecem a supervisão clínica, permitindo a transição mais precoce das enfermarias de cuidados agudos. Coletivamente, esses fatores aumentam a adoção de modelos domiciliares no mercado de saúde domiciliar pediátrica.

Avanços em Ventiladores Portáteis e Bombas de Infusão

O ventilador Newport HT70 Plus opera por até 10 horas com energia interna e não necessita de gás externo, atendendo às restrições práticas dos domicílios familiares. A assistência ventilatória ajustada neuralmente reduziu as taxas de reintubação em neonatos para 14% em ensaios australianos, apoiando altas precoces mais seguras. As interrupções na cadeia de suprimentos, como a descontinuação de bombas de alimentação essenciais pela Cardinal Health, estão abrindo espaço para fornecedores alternativos de dispositivos e modelos de locação. À medida que o hardware se torna mais leve e inteligente, crianças em todos os níveis de complexidade podem permanecer em casa, ampliando o tamanho do mercado de saúde domiciliar pediátrica vinculado aos serviços de suporte respiratório e nutricional.

Análise de Impacto das Restrições do Mercado de Saúde Domiciliar Pediátrica*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regras de Reembolso Fragmentadas entre Estados | -1.40% | América do Norte, com variações entre as jurisdições estaduais | Médio prazo (2-4 anos) |

| Força de Trabalho Limitada com Treinamento em Cuidados Domiciliares Pediátricos | -1.10% | Global, particularmente aguda em áreas rurais e carentes | Longo prazo (≥ 4 anos) |

| Riscos de Segurança Cibernética em Dispositivos Pediátricos Conectados | -0.80% | Global, com preocupações elevadas na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações Elevadas com Responsabilidade Parental | -0.60% | América do Norte e Europa, emergindo nos mercados da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras de Reembolso Fragmentadas entre Estados

Embora a UnitedHealthcare tenha eliminado a pré-autorização para saúde domiciliar em abril de 2025, os prestadores ainda navegam por um conjunto fragmentado de regras do Medicaid que divergem em limites de visitas, tetos de reembolso e documentação. O CMS atualizou o Sistema de Pagamento Prospectivo de Saúde Domiciliar para 2025, adicionando verificações de aceitação de serviço que aumentam a sobrecarga administrativa.[3]Centros de Serviços Medicare e Medicaid, "Programa Medicare; Atualização da Taxa do Sistema de Pagamento Prospectivo de Saúde Domiciliar (HH PPS) para o Ano Civil (AC) 2025," Registro Federal, federalregister.gov Os pequenos operadores enfrentam custos de conformidade que corroem as margens, desacelerando a expansão geográfica. Os prestadores com atuação em múltiplos estados têm dificuldade em padronizar as vias de cuidado, limitando as economias de escala no setor de saúde domiciliar pediátrica.

Força de Trabalho Limitada com Treinamento em Cuidados Domiciliares Pediátricos

As famílias relatam uma deficiência média de 40 horas de enfermagem semanais para crianças que necessitam de cuidados complexos, demonstrando escassez aguda de mão de obra. O Instituto de Enfermagem Pediátrica alerta que a redução dos estágios clínicos pediátricos enfraquece a oferta futura. O Japão registrou o fechamento de 886 postos de enfermagem domiciliar em 2025 devido a lacunas de pessoal. As diferenças de certificação entre jurisdições restringem ainda mais a mobilidade, amplificando o atrito na força de trabalho. Sem investimento decisivo em programas de treinamento e incentivos à retenção, as restrições de capacidade poderiam moderar a taxa de expansão do mercado de saúde domiciliar pediátrica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Saúde Domiciliar Pediátrica

Por Tipo de Serviço:

A Integração Tecnológica Remodela o Cuidado TradicionalO segmento de enfermagem especializada do tamanho do mercado de saúde domiciliar pediátrica atingiu USD 21,8 bilhões em 2024, equivalente a 38,7% da receita global, impulsionado pela necessidade de gerenciamento de ventiladores, cuidados com traqueostomia e administração de medicamentos complexos. O monitoramento remoto habilitado por IA, projetado para registrar um CAGR de 12,6%, amplia o alcance dos clínicos e reduz os custos de deslocamento, desbloqueando novos grupos de margem. As terapias de reabilitação permanecem essenciais para os ganhos no desenvolvimento, e os serviços respiratórios e de ventilação estão crescendo em conjunto com a prevalência de doenças neuromusculares.

A assistência de cuidados pessoais está se expandindo à medida que crianças com deficiências do desenvolvimento sobrevivem até a idade adulta, gerando necessidades de suporte de longa duração. Plataformas de ausculta digital incorporadas em visitas remotas melhoram a precisão da triagem, reduzindo as filas de especialistas. Ventiladores portáteis com painéis de controle integrados em nuvem se integram aos protocolos de enfermagem padrão, ilustrando como os modelos tradicionais e digitais convergem. Os prestadores que integram análises de IA nos planos de cuidado estão alcançando métricas de intervenção precoce e contratos diferenciados com pagadores, fortalecendo sua participação no mercado de saúde domiciliar pediátrica.

Por Faixa Etária:

O Cuidado Neonatal Impulsiona a InovaçãoCrianças de 5 a 12 anos geraram USD 17,7 bilhões em 2024, equivalente a 31,4% da participação do mercado de saúde domiciliar pediátrica. Essa coorte se beneficia de programas escolares estruturados que se coordenam com as equipes de cuidado domiciliar, estabilizando os cronogramas de visitas. Os serviços neonatais, os de crescimento mais rápido com um CAGR de 10,5%, capitalizam altas precoces mais seguras apoiadas por ventiladores leves e protocolos de continuidade.

Os avanços no monitoramento de transporte neonatal permitem que os médicos visualizem os sinais vitais em tempo real durante as transferências de ambulância, tornando o início domiciliar viável dentro de dias após o nascimento. Os lactentes de até 12 meses representam um corredor de crescimento paralelo, pois os sistemas portáteis de alimentação capacitam os pais a gerenciar planos nutricionais complexos. Os adolescentes em transição para o cuidado adulto demandam modelos de suporte personalizados que fazem a ponte entre as especialidades pediátricas e adultas. A personalização alinhada à faixa etária permanece vital para os prestadores que buscam relevância persistente no mercado de saúde domiciliar pediátrica.

Por Indicação Médica:

Os Distúrbios Respiratórios Lideram o Cuidado ComplexoOs distúrbios respiratórios geraram USD 16,1 bilhões, representando 28,6% do tamanho do mercado de saúde domiciliar pediátrica em 2024. A ventilação não invasiva portátil e os dispositivos de limpeza das vias aéreas ampliaram a elegibilidade domiciliar, movendo os pacientes para fora dos cuidados intensivos mais cedo. As doenças neuromusculares, projetadas para expandir 11,8% ao ano, requerem suporte respiratório vitalício complementado pelo monitoramento de terapia gênica.

Os distúrbios congênitos impulsionam uma demanda constante à medida que a sobrevivência cirúrgica melhora, enquanto os serviços de oncologia combinam o manejo de sintomas com terapias de infusão administradas em casa. O telemonitoramento emergente para cardiopatia congênita demonstra como as redes de sensores podem apoiar fisiologias complexas fora dos hospitais. Os prestadores que montam pacotes clínicos específicos por indicação melhoram o alinhamento com os pagadores e defendem sua participação no mercado de saúde domiciliar pediátrica.

Por Pagador:

Programas Governamentais Dominam o FinanciamentoO Medicaid e o CHIP responderam por USD 26,0 bilhões em reembolsos durante 2024, equivalente a 46,2% da receita do mercado, confirmando os programas públicos como pilares financeiros. As regras de elegibilidade contínua estabilizam o fluxo de caixa e melhoram a continuidade do cuidado, incentivando o investimento dos prestadores. Os pagamentos de seguros privados, crescendo a um CAGR de 9,3%, refletem uma cobertura de benefícios mais ampla para alternativas domiciliares, que as seguradoras consideram mais econômicas em relação a hospitalizações prolongadas.

Os esquemas militares e federais fornecem volumes de nicho com cronogramas de reembolso consistentes, e o financiamento filantrópico ampara as famílias que enfrentam lacunas de benefícios. Os pilotos de cuidado baseado em valor vinculam os pagamentos à prevenção de readmissões e aos ganhos funcionais, recompensando os modelos clinicamente integrados. Combinações diversificadas de pagadores protegem os prestadores de choques políticos e reforçam a base de receita do setor de saúde domiciliar pediátrica.

Análise Geográfica

Mercado de Saúde Domiciliar Pediátrica na América do Norte

A América do Norte gerou 25,4 bilhões de USD em 2024, representando 45,1% da receita total, graças às isenções do Medicaid consolidadas, às cadeias de fornecimento de dispositivos maduras e à robusta legislação de telessaúde. A elegibilidade contínua estendida em cinco estados garante cobertura ininterrupta, sustentando a estabilidade dos serviços. Os prestadores continuam a investir em ferramentas de triagem baseadas em inteligência artificial em conformidade com os estatutos da HIPAA, reforçando a liderança regional no mercado de saúde domiciliar pediátrica.

Mercado de Saúde Domiciliar Pediátrica na APAC

A Ásia-Pacífico registrou a expansão mais rápida, com uma perspectiva de CAGR de 10,2% até 2030, à medida que os governos direcionam recursos para soluções domiciliares alinhadas ao desenvolvimento de capacidade. O setor de saúde mais amplo da Índia deverá atingir 612 bilhões de USD até 2025, criando um ambiente receptivo para os serviços pediátricos, enquanto a rede de enfermagem domiciliar do Japão está crescendo a 8,8% ao ano para atender à pressão demográfica. As reformas regulatórias que autorizam a telemedicina e o monitoramento remoto estão acelerando as transferências de tecnologia transfronteiriças, ampliando o tamanho do mercado de saúde domiciliar pediátrica na região.

Mercado de Saúde Domiciliar Pediátrica na EMEA e América do Sul

A Europa mantém um crescimento estável impulsionado pelo Espaço Europeu de Dados de Saúde, que harmoniza os padrões de dados e facilita a certificação de dispositivos. O Oriente Médio e a África demonstram potencial emergente, destacado pelo programa de triagem visual precoce dos Emirados Árabes Unidos e pelo orçamento de saúde da Arábia Saudita de 57,04 bilhões de USD, que reserva recursos para projetos-piloto de cuidados domiciliares. A América do Sul está em posição mais atrasada, mas pode avançar à medida que os fundos de recuperação econômica financiam melhorias de infraestrutura no Brasil e na Argentina. Em conjunto, a diversificação geográfica está atenuando o risco cíclico e desbloqueando o potencial de espaços inexplorados para o mercado de saúde domiciliar pediátrica

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada, embora a consolidação esteja se acelerando. A aquisição de Thrive Skilled Pediatric Care pela Aveanna Healthcare por USD 75 milhões adicionou 23 unidades e aprofundou a expertise em especialidades, ilustrando a corrida por escala. O capital privado continua a mirar prestadores especializados; a venda de Angels of Care Pediatric Home Health pela Varsity Healthcare Partners para a Nautic Partners sinaliza confiança sustentada dos investidores.

As capacidades tecnológicas são diferenciais decisivos. A fusão da DispatchHealth com a Medically Home estabelece a maior plataforma avançada de cuidado domiciliar, incorporando serviços de nível hospitalar e monitoramento por IA que elevam os benchmarks clínicos. As regulamentações do CMS que cobrem a terapia de infusão domiciliar e os relatórios de qualidade estão elevando os limites de conformidade, favorecendo grupos com equipes regulatórias dedicadas.

As oportunidades de espaços inexplorados incluem municípios rurais carentes e categorias nascentes de telemonitoramento. As farmácias de varejo que formam joint ventures com hospitais infantis trazem força de distribuição e dados de prescrição para o campo, intensificando a rivalidade. As empresas que demonstram resultados superiores, satisfação dos cuidadores e economia de custos para os pagadores estão conquistando contratos premium, reforçando as vantagens competitivas no mercado de saúde domiciliar pediátrica.

Líderes do Setor de Saúde Domiciliar Pediátrica

BAYADA Home Health Care

Aveanna Healthcare

Maxim Healthcare Services

Pediatric Home Service (PHS)

Angels of Care Pediatric Home Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Saúde Domiciliar Pediátrica

- BAYADA Home Health Care

- Aveanna Healthcare

- Pediatric Home Service (PHS)

- Maxim Healthcare

- PSA Healthcare

- Lincare Holdings

- Interim HealthCare

- Encompass Health

- BrightStar Care

- Kindred at Home

- Angels of Care Pediatric Home Health

- Team Select Home Care

- Johns Hopkins Pediatric Home Care

- Trinity Health At Home

- Children's Home Healthcare

- Suncoast Pediatric Homecare

- Tender Care Home Health

- Caring Hands Pediatric Homecare

- Adara Home Health

- Thrive Skilled Pediatric Care

Desenvolvimento Recente do Setor no Mercado de Saúde Domiciliar Pediátrica

- Abril de 2025: A Aveanna Healthcare concluiu a aquisição de Thrive Skilled Pediatric Care por USD 75 milhões, adicionando 23 novas unidades.

- Abril de 2025: A Advocate Health lançou o programa Atrium Health Levine Children's Hospital at Home em Charlotte, Carolina do Norte.

- Março de 2025: A DispatchHealth e a Medically Home se fundiram, criando o maior prestador avançado de cuidado domiciliar dos EUA.

Escopo do Relatório Global do Mercado de Saúde Domiciliar Pediátrica

Visão Geral da Segmentação

| Enfermagem Especializada |

| Reabilitação e Terapia |

| Assistência de Cuidados Pessoais |

| Serviços Respiratórios e de Ventilação |

| Outros Serviços Clínicos |

| Neonatos (0-28 dias) |

| Lactentes (1-12 meses) |

| Crianças Pequenas (1-4 anos) |

| Crianças (5-12 anos) |

| Adolescentes (13-18 anos) |

| Distúrbios Congênitos |

| Doenças Neuromusculares |

| Distúrbios Respiratórios |

| Oncologia |

| Outros (Trauma, Pós-Cirúrgico, etc.) |

| Medicaid / CHIP |

| Plano de Saúde Privado |

| Programas Militares e Federais |

| Desembolso Direto |

| Financiamento Filantrópico / Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Enfermagem Especializada | |

| Reabilitação e Terapia | ||

| Assistência de Cuidados Pessoais | ||

| Serviços Respiratórios e de Ventilação | ||

| Outros Serviços Clínicos | ||

| Por Faixa Etária | Neonatos (0-28 dias) | |

| Lactentes (1-12 meses) | ||

| Crianças Pequenas (1-4 anos) | ||

| Crianças (5-12 anos) | ||

| Adolescentes (13-18 anos) | ||

| Por Indicação Médica | Distúrbios Congênitos | |

| Doenças Neuromusculares | ||

| Distúrbios Respiratórios | ||

| Oncologia | ||

| Outros (Trauma, Pós-Cirúrgico, etc.) | ||

| Por Pagador | Medicaid / CHIP | |

| Plano de Saúde Privado | ||

| Programas Militares e Federais | ||

| Desembolso Direto | ||

| Financiamento Filantrópico / Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de saúde domiciliar pediátrica?

O mercado é avaliado em USD 56,3 bilhões em 2025.

Com que velocidade se espera que o mercado de saúde domiciliar pediátrica cresça?

Projeta-se que registre um CAGR de 8,90%, atingindo USD 86,5 bilhões até 2030.

Qual categoria de serviço lidera os gastos?

Os serviços de enfermagem especializada detêm a maior participação na receita, com 38,7% em 2024.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 10,2% até 2030.

Quem paga pela maioria dos serviços de saúde domiciliar pediátrica?

O Medicaid e o CHIP financiam 46,2% dos gastos totais, tornando os programas governamentais o pagador dominante.

Qual tendência tecnológica está remodelando a prestação de cuidados?

O monitoramento remoto habilitado por IA avança a um CAGR de 12,6%, expandindo as capacidades de supervisão virtual.

Página atualizada pela última vez em: