Tamanho e Participação do Mercado de Implantes Espinhais e Dispositivos Cirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

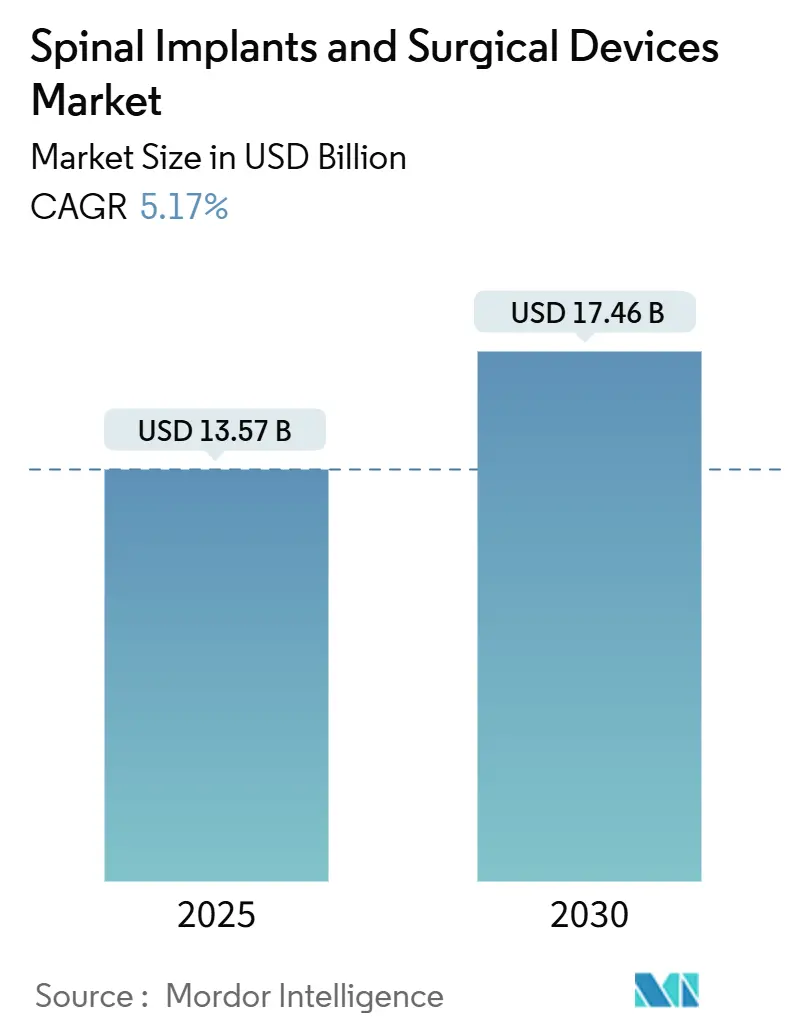

| Tamanho do Mercado (2025) | 13.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Implantes Espinhais e Dispositivos Cirúrgicos pela Mordor Intelligence

O mercado de implantes espinhais e dispositivos cirúrgicos alcançou USD 13,57 bilhões em 2025 e está projetado para atingir USD 17,46 bilhões até 2030, refletindo uma CAGR de 5,17%. A demanda se expande conforme populações envelhecidas, estilos de vida sedentários e lesões traumáticas crescentes convergem com a rápida adoção de tecnologia em robótica guiada por IA, navegação e biomateriais impressos em 3D. Sistemas de fusão espinhal ainda ancoram a receita, mas tecnologias de preservação de movimento e técnicas minimamente invasivas ganham impulso porque reduzem doenças de segmento adjacente, encurtam internações hospitalares e apoiam modelos de cuidados ambulatoriais. O impulso geográfico se desloca em direção à Ásia-Pacífico conforme volumes de procedimentos disparam na China e Japão, enquanto a América do Norte continua a definir o ritmo em reformas de reembolso e liberações de dispositivos inovadores. A dinâmica competitiva gira em torno de ecossistemas cirúrgicos integrados que combinam implantes, imagem, robótica e saúde digital, mesmo quando custos de capital e caminhos regulatórios temperam a velocidade de difusão.

Principais Conclusões do Relatório

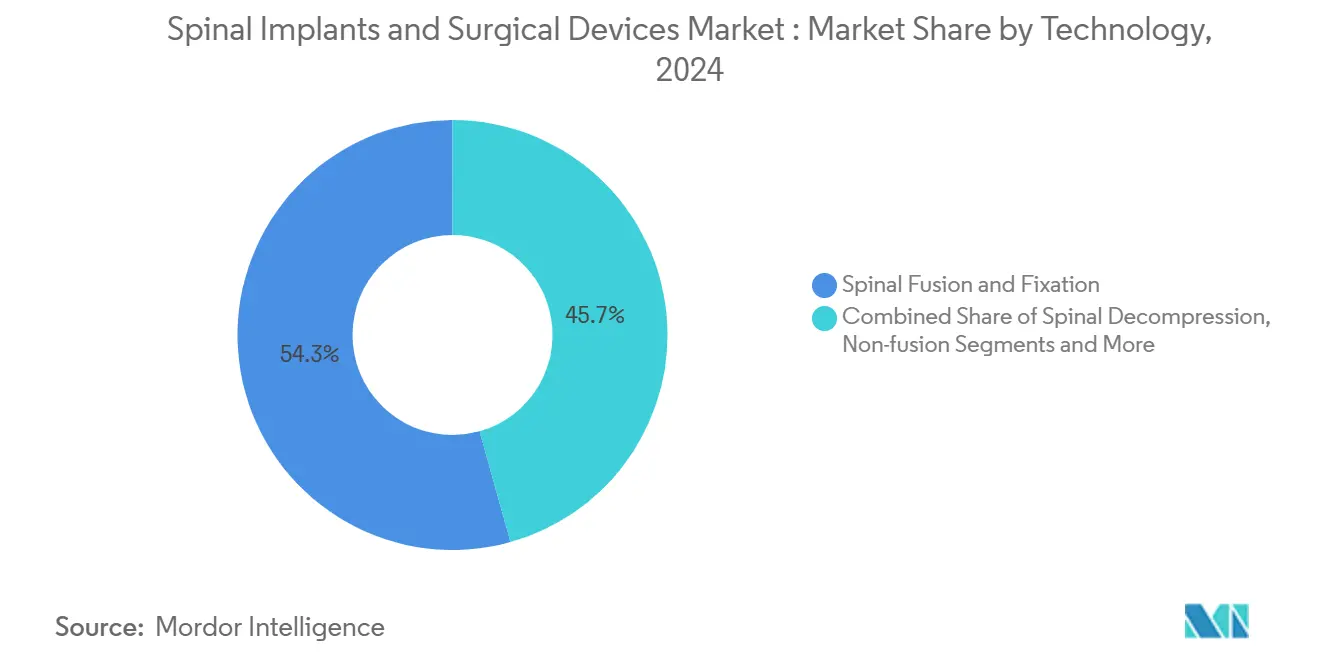

- Por tecnologia, fusão espinhal e fixação reivindicaram 54,34% da participação do mercado de implantes espinhais e dispositivos cirúrgicos em 2024, enquanto soluções de preservação de movimento estão definidas para acelerar a uma CAGR de 8,86% até 2030.

- Por produto, dispositivos de fusão torácica e lombar contribuíram com 40,66% do tamanho do mercado de implantes espinhais e dispositivos cirúrgicos em 2024, mas dispositivos de não-fusão estão no caminho para uma CAGR de 8,69% até 2030.

- Por tipo de cirurgia, procedimentos abertos detiveram 61,26% do tamanho do mercado de implantes espinhais e dispositivos cirúrgicos em 2024; técnicas minimamente invasivas são previstas para avançar a uma CAGR de 9,31% até 2030.

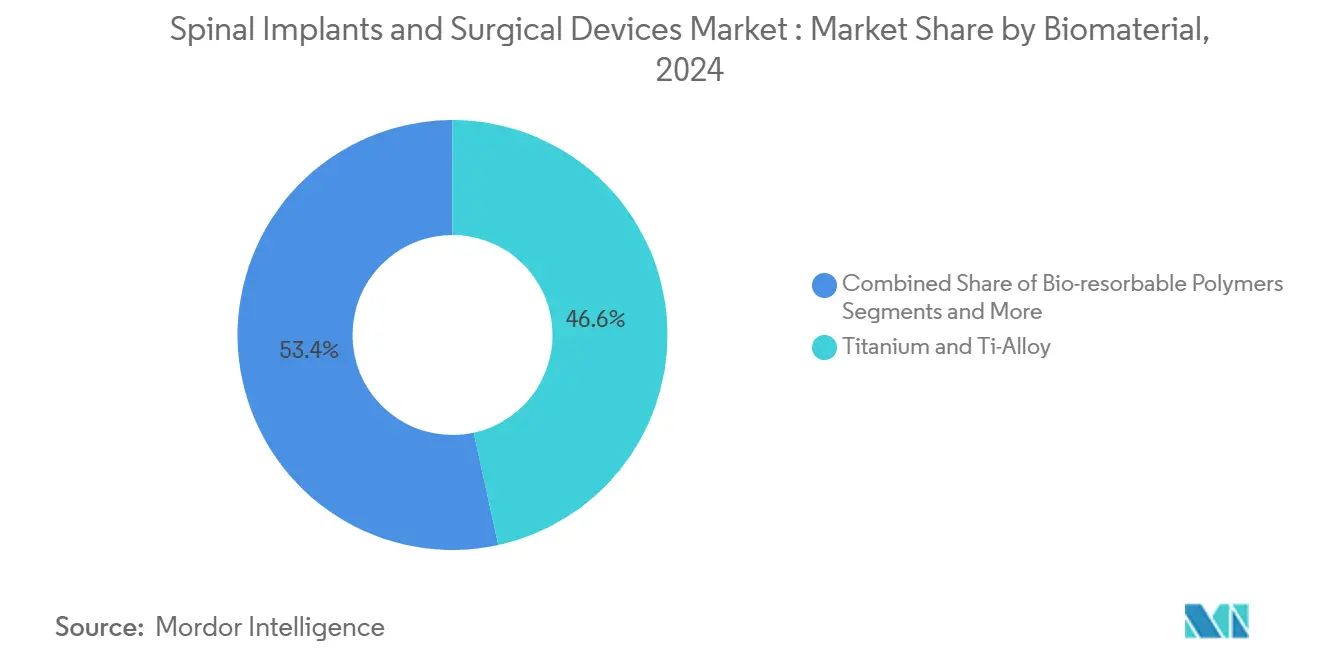

- Por biomaterial, titânio e ligas de titânio detiveram 46,58% da participação do mercado de implantes espinhais e dispositivos cirúrgicos em 2024; metais porosos impressos em 3D estão crescendo a uma CAGR de 9,22%.

- Por usuário final, hospitais foram responsáveis por 49,33% do mercado de implantes espinhais e dispositivos cirúrgicos em 2024, enquanto centros cirúrgicos ambulatoriais estão se expandindo a uma CAGR de 8,78%.

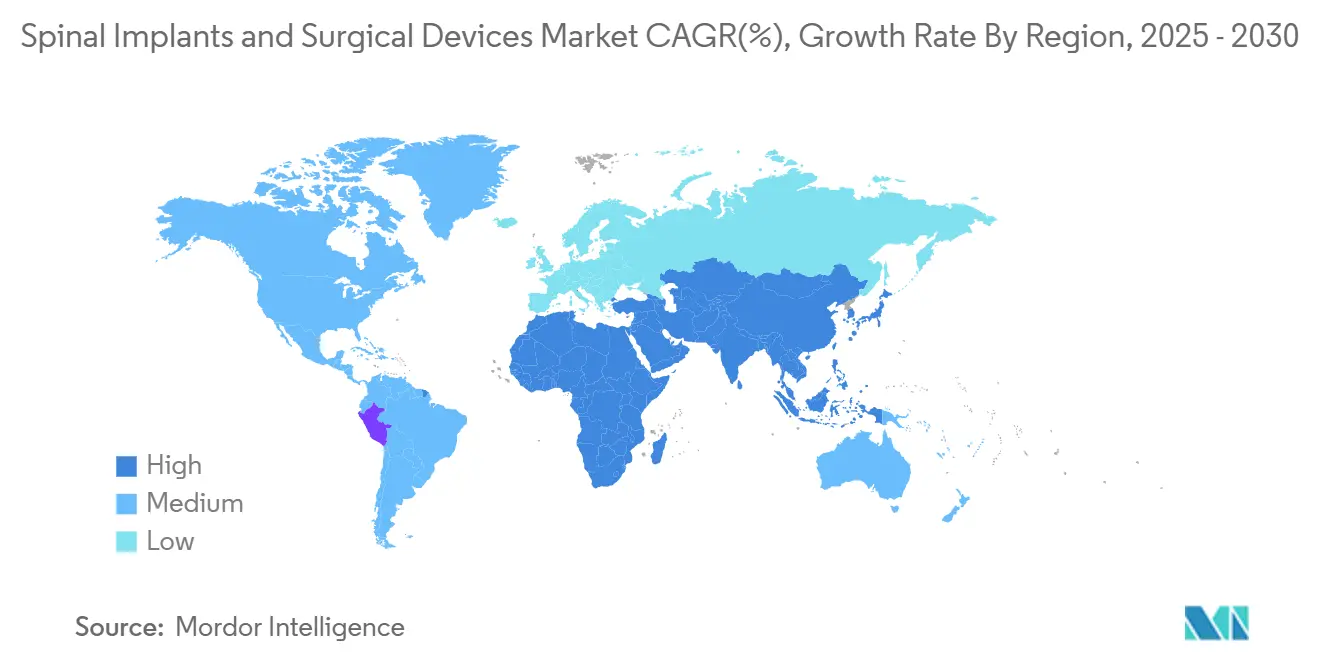

- Por geografia, América do Norte liderou com 44,33% de participação de receita em 2024, enquanto a Ásia-Pacífico deve registrar a CAGR mais rápida de 8,35% até 2030.

Tendências e Insights do Mercado Global de Implantes Espinhais e Dispositivos Cirúrgicos

Análise de Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto fardo de distúrbios espinhais e população envelhecida | +1.8% | Global, liderado por América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Rápida adoção de procedimentos minimamente invasivos | +1.2% | América do Norte e Europa lideram, APAC segue | Médio prazo (2-4 anos) |

| Avanço tecnológico em implantes e dispositivos | +0.9% | Hubs de inovação globais na América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescente demanda por cirurgias espinhais ambulatoriais e em clínicas | +0.7% | América do Norte primeiro, expandindo para Europa e APAC | Curto prazo (≤ 2 anos) |

| Colocação robótica de parafusos guiada por IA melhorando resultados | +0.5% | Mercados de alta renda, adoção seletiva em emergentes | Médio prazo (2-4 anos) |

| Crescente foco em implantes 3D customizáveis | +0.4% | América do Norte e Europa inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Fardo de Distúrbios Espinhais e População Envelhecida

Ganhos de expectativa de vida global criam um aumento sustentado em condições degenerativas da coluna, fraturas por compressão e lesões relacionadas a traumas. Estudos epidemiológicos projetam um aumento de 80% no volume de cirurgias da coluna até 2060, com fraturas por compressão vertebral já mostrando 48,9% de deterioração da altura vertebral apesar dos tratamentos percutâneos.[1]Luthfi Gatam, "Robotic Pedicle Screw Placement for Minimal Invasive Thoracolumbar Spine Surgery," Frontiers in Surgery, frontiersin.org A incidência anual de lesões da medula espinhal nos EUA fica em 17.000 casos, e os custos do primeiro ano para tetraplegia alta superam USD 1 milhão, reforçando o imperativo para soluções preventivas e reconstrutivas. Esses fatores clínicos e econômicos elevam contagens de procedimentos, ampliam indicações e mantêm autoridades de reembolso focadas em inovações custo-efetivas.

Rápida Adoção de Procedimentos Minimamente Invasivos para a Coluna

Técnicas endoscópicas e tubulares combinam visualização por exoscópio, fluoroscopia e navegação para reduzir perda sanguínea, diminuir dor pós-operatória e facilitar alta no mesmo dia. Uma abordagem transforaminal para discectomia lombar, por exemplo, mostra menores taxas de complicação do que microdiscectomia aberta.[2]Antonacci C.L. et al., "A Narrative Review of Endoscopic Spine Surgery: History, Indications, Uses, and Future Directions," Journal of Spine Surgery, jss.amegroups.org Fusão lombar ambulatorial oferece segurança comparável aos ambientes hospitalares com menos complicações médicas, permitindo endosso de pagadores de pagamentos agrupados. Esses resultados clínicos aceleram a mudança para centros especializados de coluna ambulatorial e empurram fornecedores a refinar software de navegação para corredores anatômicos limitados.

Avanço Tecnológico em Implantes Espinhais e Dispositivos Cirúrgicos

Fusão seletiva a laser e fusão por feixe de elétrons permitem estruturas de treliça que correspondem à elasticidade do osso esponjoso, minimizando o proteção de tensão. Um andaime poroso de Ti-6Al-4V exibe resistência à compressão de 794 MPa e 41,35% de deformação por fratura enquanto suporta crescimento ósseo.[3]Tairong Li et al., "Preparation and Post-Processing of Three-Dimensional Printed Porous Titanium Alloys," Materials, mdpi.comEstruturas de fibra de carbono reduzem dispersão de TC, auxiliando planejamento de radioterapia, e implantes inteligentes com sensores sem fio fornecem monitoramento de carga em tempo real que orienta reabilitação. Juntas, essas inovações impulsionam demanda de cirurgiões por soluções específicas para pacientes e sustentam estratégias de preços premium.

Crescente Demanda por Cirurgias Espinhais Ambulatoriais e em Clínicas

Centros cirúrgicos ambulatoriais agora lidam com 72% das cirurgias dos EUA, oferecendo economias de 45-60% de custos e tempos de espera 20% mais curtos com 92% de satisfação do paciente. O Medicare expandiu sua lista de procedimentos espinhais ambulatoriais de 12 para 58 entre 2010 e 2021, refletindo confiança em perfis de segurança. Essa evolução de pagamento compele empresas de dispositivos a projetar sistemas mais leves e compatíveis com fluxo de trabalho e impulsiona protocolos anestésicos que favorecem deambulação rápida, remodelando assim a demanda de equipamentos de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de capital de implante e navegação | -1.1% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Aprovações regulamentares rigorosas multijurisdicionais | -0.8% | Global, variável entre FDA, CE, outros | Médio prazo (2-4 anos) |

| Escassez de cirurgiões de coluna qualificados | -0.6% | Global, agudo na África e América Latina | Longo prazo (≥ 4 anos) |

| Risco de complicações cirúrgicas e falha de implante | -0.4% | Global, maior em revisões complexas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital de Implante e Navegação

Adquirir uma suíte robótica ou de navegação de primeira linha supera USD 1 milhão, e 77% dos cirurgiões pesquisados citam preço como a barreira principal. A economia ao nível do procedimento também pesa: substituição de disco lombar varia de USD 20.000-70.000, e estimulação da medula espinhal pode chegar a USD 50.000 antes de complementos. Contratos de serviço anuais, treinamento de pessoal e redesign de SO aumentam o custo total de propriedade, atrasando decisões de aquisição em centros ambulatoriais e nações emergentes.

Aprovações Regulamentares Rigorosas Multijurisdicionais

Designações de avanço da FDA encurtam relógios de revisão mas ainda exigem evidência clínica rigorosa, testes extensivos de bancada e auditorias de fabricação. Empresas devem então replicar dossiês para Marca CE e CFDA, multiplicando custos de conformidade. Esses obstáculos favorecem incumbentes ricos em dinheiro e retardam entrada no mercado para start-ups, prolongando acesso do paciente a conceitos novos como revestimentos antibacterianos e hardware bio-reabsorvível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância de Fusão Enfrenta Desafio de Preservação de Movimento

Tecnologias de fusão espinhal e fixação comandaram 54,34% da receita do mercado de implantes espinhais e dispositivos cirúrgicos em 2024. O tamanho do mercado de implantes espinhais e dispositivos cirúrgicos para sistemas de preservação de movimento está previsto para avançar a uma CAGR de 8,86%, refletindo interesse de cirurgiões em preservar biomecânica segmental. Evidências mostram que discos cervicais artificiais reduzem degeneração de segmento adjacente versus fusão, enquanto estabilização dinâmica mitiga rigidez pós-operatória. O campo também testemunha construções híbridas que combinam artroplastia de disco em um nível e fusão em outro, correspondendo à patologia do paciente. Pegadas menores, placas modulares e revestimentos porosos sublinham melhorias de design em gaiolas contemporâneas. Enquanto isso, automação através de trajetórias de parafuso planejadas por computador aumenta a precisão da fusão, reforçando sua dominância presente.

Preferências de pacientes alimentam a transição conforme estudos de qualidade de vida a longo prazo favorecem preservação de movimento para indicações selecionadas. Mobi-C, com mais de 225.000 implantes, demonstra não-inferioridade para doença de dois níveis comparado com ACDF ZimVie Cervical padrão. Na arena lombar, Prodisc L mostra sub-1% de reoperação após 25 anos, validando durabilidade. Esses dados levam seguradoras a revisitar exclusões de cobertura, potencialmente acelerando adoção no mercado de implantes espinhais e dispositivos cirúrgicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Produto: Dispositivos Interbody Impulsionam Convergência de Inovação

Dispositivos de fusão torácica e lombar forneceram 40,66% da participação do mercado de implantes espinhais e dispositivos cirúrgicos em 2024, mas contrapartes de não-fusão crescem a uma CAGR de 8,69%. Gaiolas interbody lideram receita graças à manufatura aditiva que personaliza porosidade e ajuste de placa terminal. O tamanho do mercado de implantes espinhais e dispositivos cirúrgicos para gaiolas interbody está projetado para crescer conforme híbridos PEEK-titânio abordam radiolucência enquanto mantêm rugosidade de superfície para adesão óssea. Substitutos de enxerto ósseo combinando rhBMP-2 e matriz desmineralizada inflam probabilidade de fusão.

Manufatura aditiva desbloqueia treliças biomiméticas; a gaiola Tritanium TL da Stryker usa AMagine para espelhar arquitetura de osso esponjoso Stryker. O sistema Adaptix da Medtronic integra nanotopografia Titan nanoLOCK para alcançar maior resistência de retirada. Estimuladores de coluna complementam esses ganhos de hardware aumentando osteogênese, registrando taxas de fusão de 86,8% versus 73,7% para controles em meta-análise.

Por Tipo de Cirurgia: Minimamente Invasivo Ganha Impulso

Cirurgia aberta ainda representou 61,26% da receita global em 2024, mas técnicas minimamente invasivas estão crescendo a uma CAGR de 9,31% dentro do mercado de implantes espinhais e dispositivos cirúrgicos. Retratores tubulares, endoscópios e fixação percutânea permitem descompressões e fusões através de incisões frequentemente menores que 2 cm. A participação do mercado de implantes espinhais e dispositivos cirúrgicos para discectomia lombar endoscópica continua a subir conforme alta no mesmo dia se torna norma. Dados robustos confirmam menor perda sanguínea, deambulação mais rápida e uso reduzido de narcóticos vs. benchmarks abertos Spine.

Robótica amplifica essa tendência estabilizando posicionamento de instrumento enquanto diminui exposição à fluoroscopia. Hospitais movem trabalho complexo de deformidade para corredores MIS, integrando gaiolas interbody, parafusos expansíveis e displays de navegação head-up. Instalações ambulatoriais instalam plataformas TC-on-rails para manter precisão sem radiação excessiva, normalizando ainda mais MIS através de indicações.

Por Biomaterial: Materiais Avançados Desafiam Dominância do Titânio

Titânio reteve 46,58% da receita de 2024, mas metais porosos impressos em 3D estão compostos a 9,22%, erodindo a liderança do incumbente. O tamanho do mercado de implantes espinhais e dispositivos cirúrgicos para substitutos de titânio poroso sobe conforme estruturas de treliça reduzem incompatibilidade de módulo e promovem crescimento ósseo. PEEK e carbon-PEEK fornecem clareza radiográfica que auxilia radioterapia e planejamento de MRI pós-operatório. Misturas bio-reabsorvíveis PLA-PGA carregam carga temporariamente antes de degradar, restringindo proteção de tensão para casos adolescentes.

Engenharia de superfície brilha na pesquisa: anodização de nanotubo em titânio promove adesão de osteoblasto, e revestimentos de hidroxiapatita encurtam janelas de fusão. Estruturas de fibra de carbono pareadas com marcadores de tântalo alcançam imagem quase livre de artefato durante terapia de próton, abordando sobreposição de oncologia. Bio-reabsorvíveis armados com reservatórios de fator de crescimento mostram promessa em deformidade pediátrica, apontando para um roteiro de biomaterial diversificado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Centros Ambulatoriais Remodelam Modelos de Entrega

Hospitais mantiveram 49,33% de participação de receita em 2024, mas centros cirúrgicos ambulatoriais (ASCs) são o local de crescimento mais rápido a uma CAGR de 8,78%. O mercado de implantes espinhais e dispositivos cirúrgicos prospera nessas instalações porque overhead mais baixo permite adoção rápida de plataformas de navegação custo-efetivas. Redesign de fluxo de trabalho foca em mobilidade no mesmo dia e regimes anestésicos que minimizam náusea. Lista de cobertura ASC mais ampla do Medicare catalisa migração de volume.

ASCs investem em robótica modular de pegada menor otimizada para espaço de SO limitado. Fornecedores respondem com TC intraoperatória portátil e navegação baseada em nuvem para alinhar desembolso de capital com economia ASC. Clínicas ortopédicas especializadas adotam modelos similares, agrupando manejo de dor e reabilitação, oferecendo assim um contínuo de cuidados de coluna ponta-a-ponta que ainda se liga de volta às redes hospitalares para casos de alta acuidade.

Análise de Geografia

América do Norte liderou o mercado de implantes espinhais e dispositivos cirúrgicos com 44,33% de participação de receita em 2024. Estruturas de reembolso robustas, adoção precoce de navegação e alta concentração de cirurgiões treinados em fellowship sustentam liderança. Inclusão incremental do Medicare de procedimentos espinhais ambulatoriais e designações de dispositivo inovador da FDA encurtam a linha temporal tecnologia-para-paciente. Parcerias academia-indústria, tipificadas pelo pacto de imagem da Medtronic com Siemens Healthineers, integram plataformas e estabelecem benchmarks de serviço.

Ásia-Pacífico registra a CAGR mais alta de 8,35% conforme demográficos e rendas alteram mix de procedimento. China registrou um aumento anual de 12,32% em cirurgias, com picos de inverno e primavera refletindo hábitos de agendamento eletivo. Registro nacional JSIS-DB do Japão, agora com 5.400 casos, permite reembolso baseado em resultado e informa design de dispositivo. Ainda disparidades persistem: Indonésia rural e Filipinas carecem de infraestrutura de navegação, requerendo alcance de fornecedor e bolsas de treinamento.

Europa permanece estável, equilibrando prudência fiscal com adoção baseada em evidência. Agências CE exigem seguimento longo, assim alongando cronogramas go-to-market. Ainda, Alemanha e França aceleram volumes ambulatoriais conforme pagadores endossam realinhamentos DRG. América Latina e Oriente Médio & África contribuem receita de dígito único hoje mas representam crescimento de espaço em branco: fluoroscopia é usada em 96,5% de casos africanos, oferecendo trampolim para soluções de navegação de baixo custo acompanhadas por treinamento de cirurgião apoiado por ONG.

Cenário Competitivo

A indústria de implantes espinhais e dispositivos cirúrgicos exibe fragmentação moderada que se inclina para consolidação conforme fornecedores perseguem escala, sinergias de P&D e capacidades digitais. Conglomerados de linha completa detêm portfólios multi-categoria que abrangem biomateriais, navegação, robótica e biológicos, aproveitando venda cruzada para fixar acordos de compra. Especialistas de nível médio esculpem nichos em preservação de movimento, gaiolas expansíveis ou hardware sensorizado, enquanto start-ups perseguem bio-reabsorvíveis e algoritmos de navegação AI-first.

Movimentos estratégicos enfatizam propriedade de pilha vertical: empresas de implante compram start-ups de robótica para unificar ecossistemas hardware-software, criando proposições de valor de fornecedor único que ressoam com cadeias de suprimento de sistema de saúde. Plano da Globus Medical de adquirir Nevro Corp por USD 250 milhões estende sua presença em neuromodulação e manejo de dor. Enquanto isso, Stryker desinvestiu sua linha de implantes espinhais dos EUA para VB Spine para aguçar foco em tecnologias habilitadoras, sinalizando pivô para plataformas digitais de alta margem.

Licenciamento de tecnologia, co-desenvolvimento e patrocínios de fellowship de cirurgião sustentam execução go-to-market. Empresas pilotam preços baseados em uso em unidades de navegação para reduzir barreiras CAPEX para ASCs. Dashboards em nuvem capturam telemetria de implante, alimentando análise preditiva que sinaliza risco de não-união. Intensidade de propriedade intelectual e know-how regulatório assim permanecem diferenciadores fundamentais dentro do mercado de implantes espinhais e dispositivos cirúrgicos.

Líderes da Indústria de Implantes Espinhais e Dispositivos Cirúrgicos

-

Medtronic

-

Stryker Corporation

-

Johnson and Johnson

-

Nuvasive Inc

-

Globus Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Stryker completou a venda de seu negócio de implantes espinhais dos EUA para Viscogliosi Brothers, formando VB Spine enquanto retém foco nas divisões Interventional Spine, Neurotechnology e Enabling Technologies.

- Agosto 2024: DePuy Synthes lançou o Sistema Robótico-Assistido VELYS SPINE Active após liberação da FDA, integrando rastreamento adaptativo com portfólios de fusão existentes.

- Julho 2024: Camber Spine garantiu liberação da FDA para o Sistema de Fixação Integrada SPIRA-A projetado para melhorar tempos de recuperação em aplicações lombares.

- Maio 2024: Xstim obteve Aprovação Pré-mercado da FDA para seu Estimulador de Fusão Espinhal, um dispositivo capacitivo de baixa energia que promove cura óssea pós-fusão.

Escopo do Relatório do Mercado Global de Implantes Espinhais e Dispositivos Cirúrgicos

Conforme o escopo do relatório, implantes espinhais são usados em cirurgias para tratar deformidades espinhais, como espondilolistese ístmica e estenose espinhal. A maioria dos implantes espinhais são geralmente feitos de metais.

O Mercado de Implantes Espinhais e Dispositivos Cirúrgicos está segmentado por Tecnologia (Tecnologias de Fusão Espinhal e Fixação, Tratamento de Fratura por Compressão Vertebral, Tecnologias de Preservação de Movimento/Não-fusão, e Outras Tecnologias), Produto (Dispositivos de Fusão Torácica e Lombar, Dispositivos de Fusão Cervical, Dispositivos de Tratamento de Fratura por Compressão Vertebral, Biológicos Espinhais, Dispositivos de Não-fusão, Estimuladores Ósseos de Coluna, e Outros Produtos), Tipo de Cirurgia (Cirurgia Aberta e Cirurgia Minimamente-invasiva), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Fusão Espinhal e Fixação |

| Tratamento de Fratura por Compressão Vertebral |

| Preservação de Movimento / Não-fusão |

| Descompressão Espinhal |

| Dispositivos de Fusão Torácica e Lombar |

| Dispositivos de Fusão Cervical |

| Gaiolas de Fusão Interbody |

| Biológicos de Coluna |

| Dispositivos de Não-fusão |

| Dispositivos de Tratamento de Fratura por Compressão Vertebral |

| Estimuladores Ósseos de Coluna |

| Cirurgia Aberta |

| Cirurgia Minimamente-invasiva |

| Titânio e Liga de Titânio |

| PEEK e Carbon-PEEK |

| Polímeros Bio-reabsorvíveis |

| Metais Porosos Impressos em 3-D |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ortopédicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tecnologia | Fusão Espinhal e Fixação | |

| Tratamento de Fratura por Compressão Vertebral | ||

| Preservação de Movimento / Não-fusão | ||

| Descompressão Espinhal | ||

| Por Produto | Dispositivos de Fusão Torácica e Lombar | |

| Dispositivos de Fusão Cervical | ||

| Gaiolas de Fusão Interbody | ||

| Biológicos de Coluna | ||

| Dispositivos de Não-fusão | ||

| Dispositivos de Tratamento de Fratura por Compressão Vertebral | ||

| Estimuladores Ósseos de Coluna | ||

| Por Tipo de Cirurgia | Cirurgia Aberta | |

| Cirurgia Minimamente-invasiva | ||

| Por Biomaterial | Titânio e Liga de Titânio | |

| PEEK e Carbon-PEEK | ||

| Polímeros Bio-reabsorvíveis | ||

| Metais Porosos Impressos em 3-D | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ortopédicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

1. Qual é o tamanho atual do mercado de implantes espinhais e dispositivos cirúrgicos?

O mercado gerou USD 13,57 bilhões em 2025 e deve subir para USD 17,46 bilhões até 2030, refletindo uma CAGR de 5,17%.

2. Qual segmento de tecnologia está crescendo mais rapidamente?

Sistemas de preservação de movimento, incluindo discos artificiais e dispositivos de estabilização dinâmica, estão se expandindo a uma CAGR de 8,86% até 2030.

3. Quão rapidamente os centros cirúrgicos ambulatoriais estão ganhando participação?

ASCs são o grupo de usuário final de crescimento mais rápido, avançando a uma CAGR de 8,78% conforme pagadores apoiam fusões ambulatoriais e descompressões.

4. Por que metais porosos impressos em 3D são importantes na cirurgia de coluna?

Eles correspondem à elasticidade óssea, encorajam vascularização, e estão crescendo a uma CAGR de 9,22%, desafiando dominância tradicional do titânio.

Página atualizada pela última vez em: