Tamanho e Quota do Mercado de Selantes de Alta Temperatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

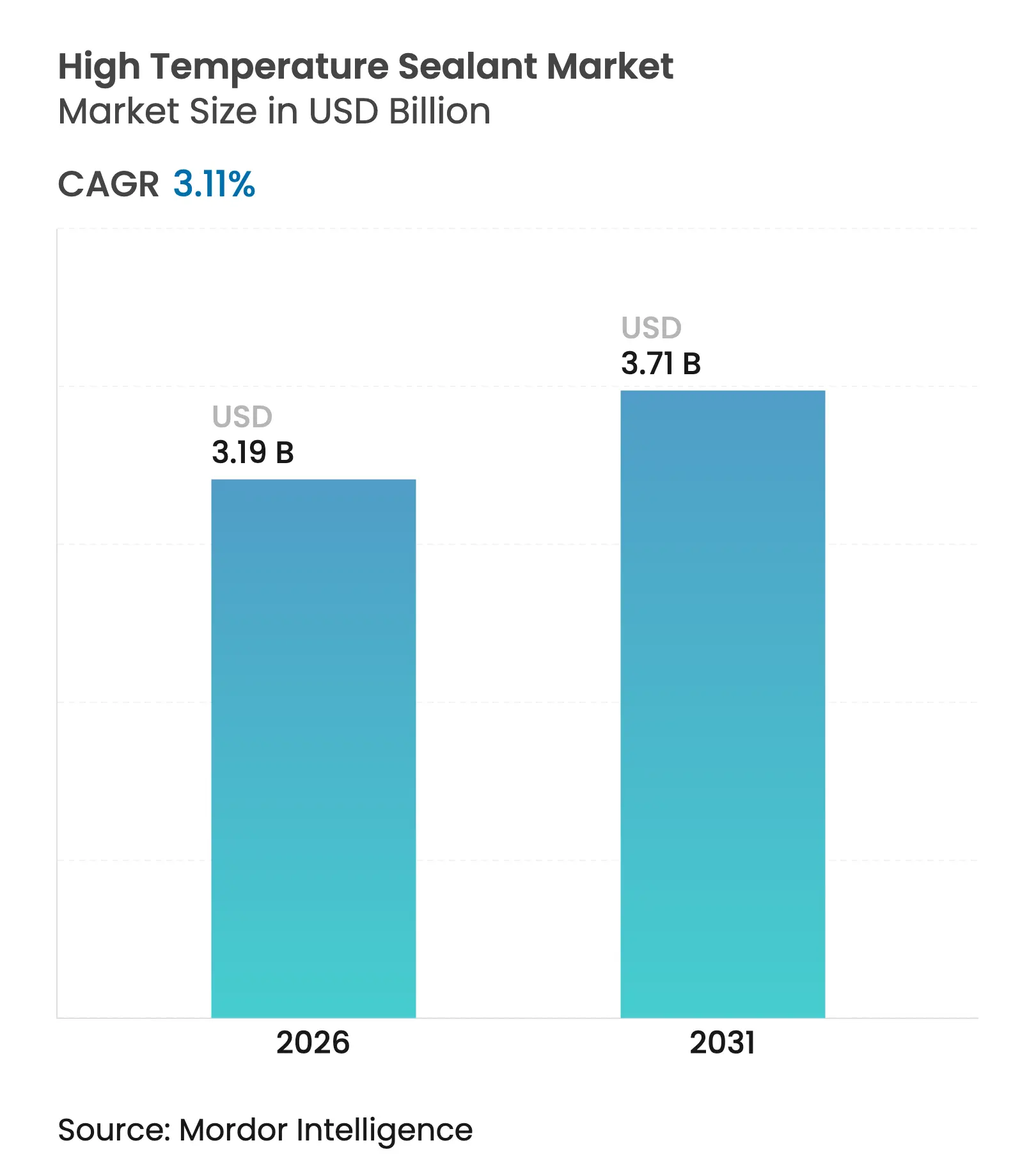

| Tamanho do Mercado (2026) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

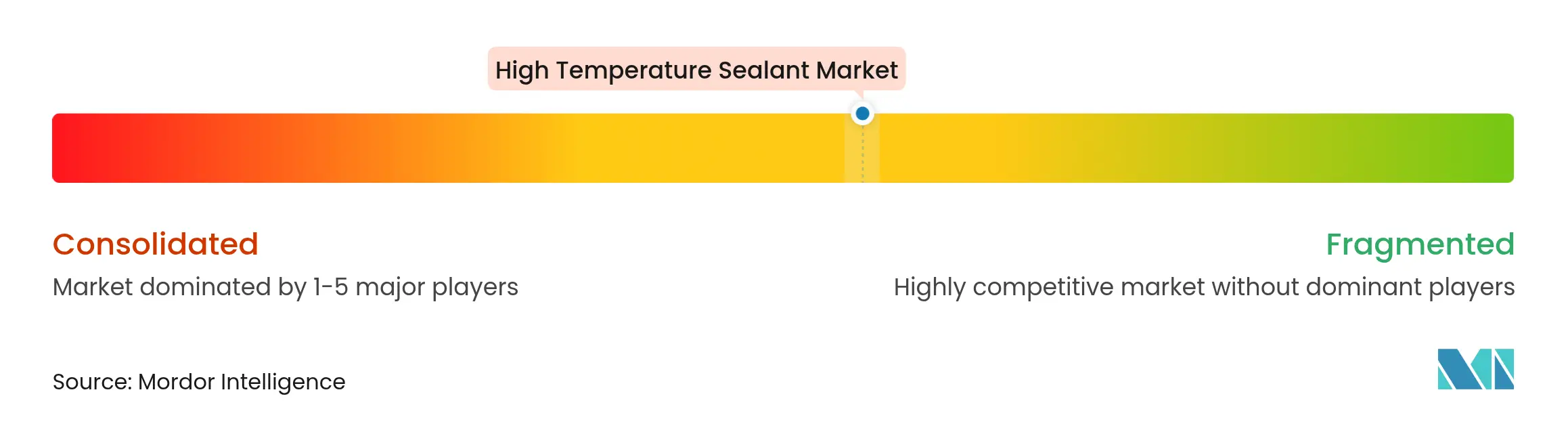

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes de Alta Temperatura por Mordor Intelligence

O tamanho do Mercado de Selantes de Alta Temperatura foi avaliado em 3,09 mil milhões de USD em 2025 e estima-se que cresça de 3,19 mil milhões de USD em 2026 para atingir 3,71 mil milhões de USD até 2031, a um CAGR de 3,11% durante o período de previsão (2026-2031). A procura estável proveniente de baterias de veículos elétricos, recetores de energia solar concentrada e conjuntos de eletrónica avançada mantém o mercado de selantes de alta temperatura numa trajetória de crescimento constante. O silicone permanece como a química de referência graças à sua incomparável estabilidade térmica, enquanto os sistemas de poliimida, epóxi e acrílico ganham terreno em nichos de missão crítica que empurram as temperaturas de operação para além da zona de conforto do silicone. O impulso de crescimento é mais forte na Ásia-Pacífico, onde densos clusters de fabricação na China, no Japão e na Índia continuam a escalar a produção de eletrónica de potência e componentes automóveis. Em simultâneo, os produtores da América do Norte e da Europa focam-se em reformulações de baixo teor de COV e em grades especiais que respondem a rigorosas regulamentações ambientais. A vulnerabilidade da cadeia de abastecimento em torno do quartzo de alta pureza após o furacão Helene e os contínuos investimentos de capital na transição energética moldam as agendas de aprovisionamento e de I&D em todo o mercado de selantes de alta temperatura.

Principais Conclusões do Relatório

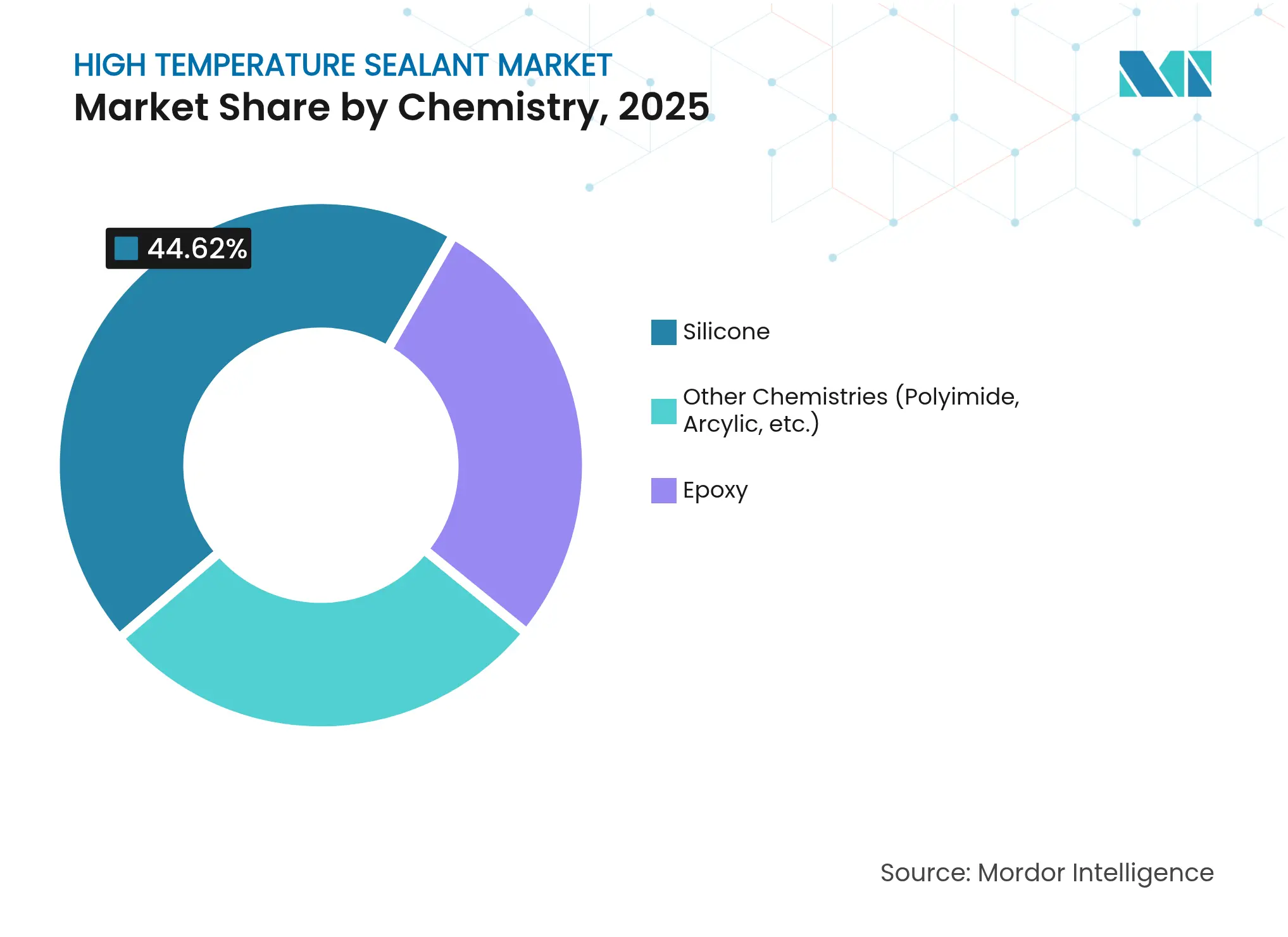

- Por química, o silicone detinha 44,62% da quota do mercado de selantes de alta temperatura em 2025, enquanto as alternativas de poliimida e acrílico estão projetadas para expandir a um CAGR de 3,93% até 2031.

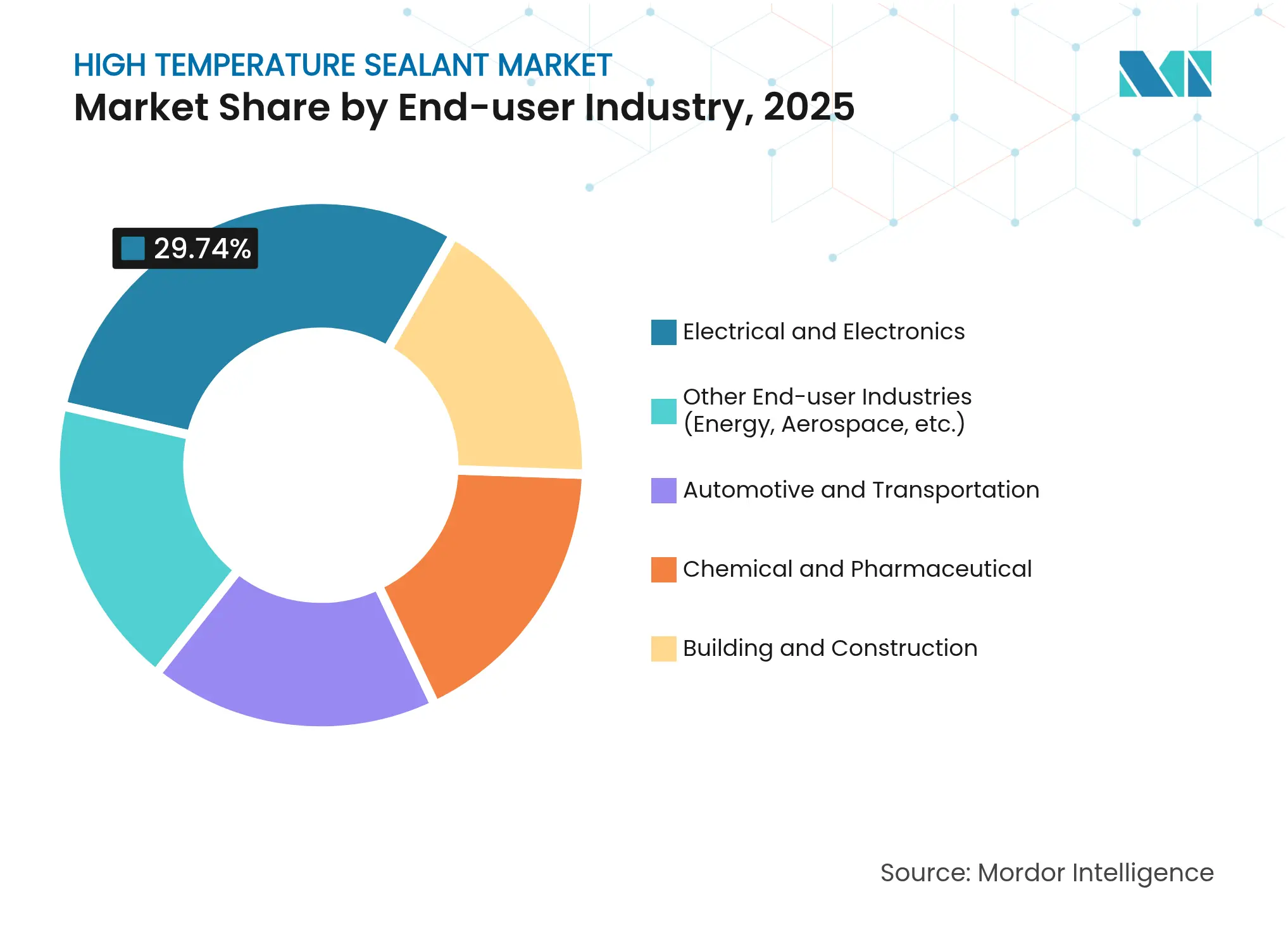

- Por indústria do utilizador final, elétrica e eletrónica representou 29,74% do tamanho do mercado de selantes de alta temperatura em 2025; os setores aeroespacial, energético e outros setores especializados de utilizadores finais avançam a um CAGR de 4,09% até 2031.

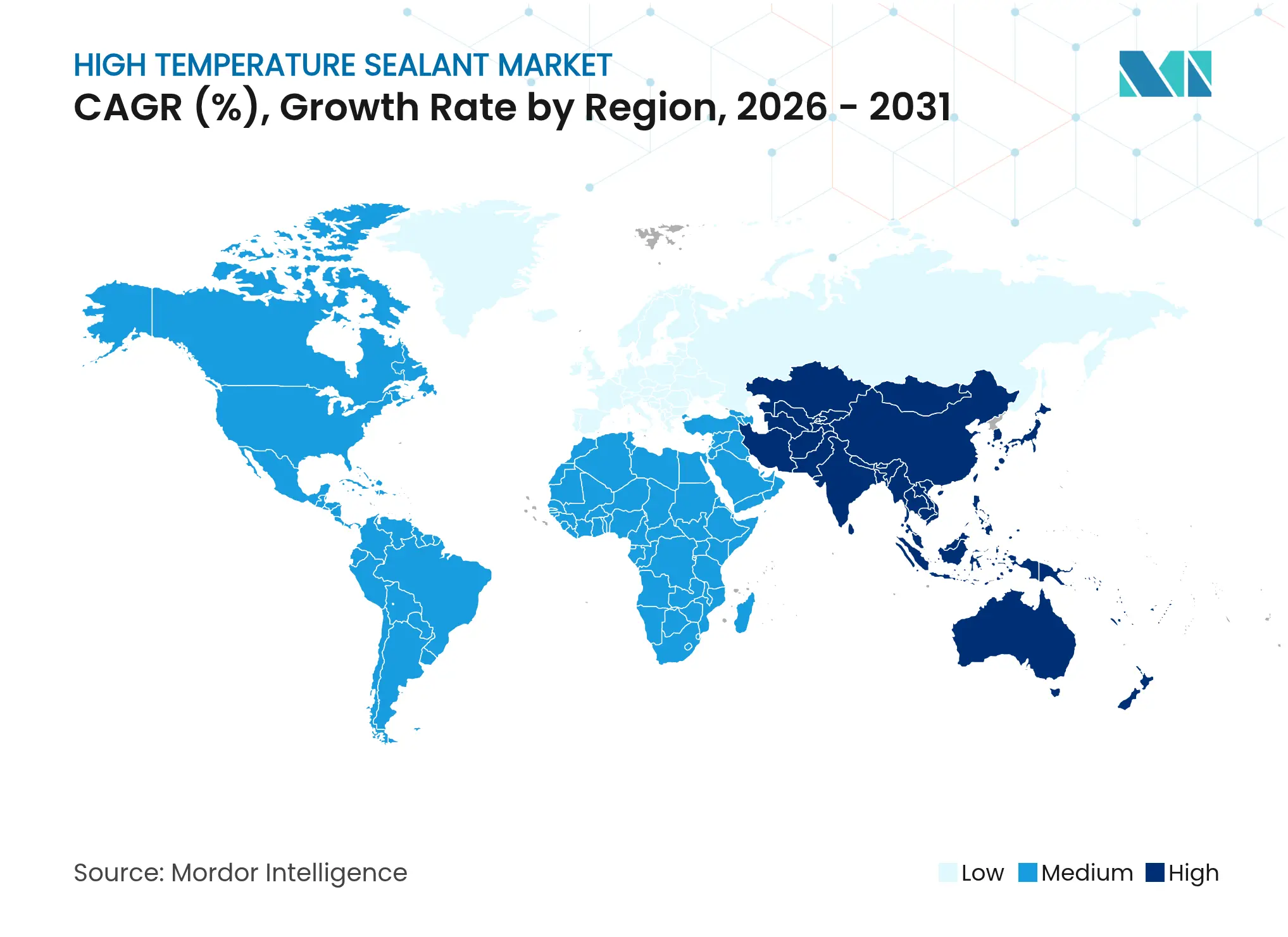

- Por geografia, a Ásia-Pacífico deteve 41,35% da quota de receita em 2025 e prevê-se que cresça a um CAGR de 3,88% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Selantes de Alta Temperatura

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da Procura Proveniente de Conjuntos Elétricos e Eletrónicos | +1.5% | Global, com concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aceleração das Necessidades de Gestão Térmica de Veículos Elétricos e Híbridos | +0.8% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Expansão das Aplicações de Alta Temperatura no Setor Aeroespacial e de Defesa | +0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Ciclos Programados de Manutenção de Refinarias / Petroquímicas | +0.3% | Global, com ênfase no Médio Oriente e América do Norte | Médio prazo (2-4 anos) |

| Adoção em Vedações de Recetores de Energia Solar Concentrada | +0.2% | Médio Oriente, Norte de África, Sudoeste dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura Proveniente de Conjuntos Elétricos e Eletrónicos

Os chips de maior densidade de potência funcionam agora a temperaturas de junção muito acima de 200 °C, pelo que as empresas de encapsulamento recorrem a selantes de silicone termicamente condutores para operações de fixação de chips, enchimento inferior e vedação de tampas. Semicondutores de banda larga proibida, como o carboneto de silício e o nitreto de gálio, agravam a carga térmica, enquanto as rádios 5G e os servidores de borda concentram ainda mais potência em áreas menores[1]Mihai Banu, "Materiais de Interface Térmica para Dispositivos GaN," MDPI, mdpi.com. Estas pressões elevam o estresse nos ciclos térmicos, tornando a vedação durável indispensável nas megafábricas da Ásia-Pacífico que dominam a produção global. A qualidade consistente do produto, a dosagem automatizada e os perfis de cura rápidos posicionam os silicones especiais como a escolha padrão nesta parte do mercado de selantes de alta temperatura.

Aceleração das Necessidades de Gestão Térmica de Veículos Elétricos e Híbridos

As baterias integram tipicamente até 5 litros de material de interface térmica, e cada centímetro cúbico desse material deve permanecer intacto de −40 °C a 85 °C enquanto resiste à exposição ao eletrólito. A transição para sistemas de propulsão de 800 V e carregamentos mais rápidos acentua os gradientes térmicos, pelo que os fabricantes de automóveis especificam selantes de silicone com condutividade térmica de 3 W/m·K ou superior. A adesão também deve resistir a vibração e torção, especialmente em projetos de chassis do tipo skateboard. A China, a Europa e os Estados Unidos permanecem, portanto, mercados prioritários para novas introduções no mercado de selantes de alta temperatura direcionadas a linhas de montagem de mobilidade elétrica.

Expansão das Aplicações de Alta Temperatura no Setor Aeroespacial e de Defesa

Os núcleos dos turbofans modernos operam a temperaturas mais elevadas para aumentar a eficiência, criando zonas de escape que se aproximam de 982 °C. Os selantes devem manter a elasticidade e a integridade química na presença de combustíveis de aviação, fluidos hidráulicos e plumas de escape de mísseis. Os protótipos de veículos hipersónicos impõem perfis ainda mais severos, impulsionando o desenvolvimento de sistemas de silicone e poliimida preenchidos com cerâmica capazes de servir acima de 1.500 °C. Os orçamentos de defesa da América do Norte e da Europa sustentam esta procura, garantindo suporte a longo prazo no mercado de selantes de alta temperatura.

Ciclos Programados de Manutenção de Refinarias / Petroquímicas

As manutenções ocorrem a cada três a cinco anos e envolvem a substituição total de juntas e vedações em unidades que operam a 427 °C e 2.000 psi. Os operadores buscam materiais fiáveis que minimizem as paragens não programadas, especialmente no processamento de graus de petróleo mais pesados. As refinarias no Médio Oriente e na Costa do Golfo alocam orçamentos consideráveis a kits de vedação de alta temperatura, garantindo fluxos de receita previsíveis e contracíclicos para os fornecedores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas sobre COV e Substâncias Perigosas | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Pressão de Custo por Parte de Químicas Alternativas de Temperatura Mais Baixa | -0.6% | Global, com ênfase em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Volatilidade do Fornecimento de Sílica de Alta Pureza e Polímeros Especiais | -0.3% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas sobre COV e Substâncias Perigosas

A Regra 1168 da Califórnia limita o teor de COV em muitas linhas de selantes a 250 g/L, obrigando os formuladores a adotar sistemas 100% sólidos ou à base de água. O enquadramento REACH da União Europeia acrescenta custos de rotulagem e pré-registo, favorecendo os grandes produtores com equipas regulatórias robustas. A reformulação de produtos de alta temperatura sem sacrificar a estabilidade térmica representa obstáculos técnicos, particularmente para as químicas à base de solventes.

Pressão de Custo por Parte de Químicas Alternativas de Temperatura Mais Baixa

Os compostos de poliuretano e acrílico com classificação até 200 °C custam 20–40% menos do que o silicone premium. Na construção ou nos eletrodomésticos de consumo, os engenheiros recorrem cada vez mais a estas opções de temperatura moderada para reduzir o custo unitário. Os sistemas híbridos que combinam massa acrílica com cargas de alta temperatura estão agora a invadir partes do mercado de selantes de alta temperatura outrora consideradas redutos do silicone, criando compressão de margens para os fornecedores premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química: A Dominância do Silicone Enfrenta Concorrência Especializada

O silicone capturou 44,62% da quota do mercado de selantes de alta temperatura em 2025, sustentado por estabilidade comprovada de −65 °C a 300 °C e compatibilidade com dosagem automatizada. Os graus modificados com fenil elevam os limites superiores de serviço até 478 °C, enquanto as cargas de vidro revestidas de prata introduzem condutividade elétrica para linhas de fixação de dissipadores de calor. Esta profundidade tecnológica mantém o silicone no núcleo do mercado de selantes de alta temperatura apesar dos novos concorrentes.

As químicas de poliimida, epóxi e acrílico especial em conjunto estão previstas para crescer a um CAGR de 3,93%, refletindo requisitos crescentes para além do limiar superior do silicone. A poliimida destaca-se nas nacelas de motores a jato, enquanto os graus de epóxi dominam no encapsulamento de eletrónica onde a rigidez e a resistência química superam a flexibilidade. O tamanho geral do mercado de selantes de alta temperatura para estas alternativas está projetado para expandir de forma constante à medida que os segmentos aeroespacial, de defesa e de energias renováveis de nicho recorrem a envelopes de temperatura de operação mais elevada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Indústria do Utilizador Final: Liderança da Eletrónica em Meio à Diversificação

O setor elétrico e eletrónico absorveu 29,74% do tamanho do mercado de selantes de alta temperatura em 2025, à medida que as áreas de chips cada vez menores concentram o fluxo de calor nas esferas de solda e nos enchimentos inferiores. Os módulos conversores de potência em turbinas eólicas e inversores solares utilizam géis de silicone para gerir a expansão diferencial, protegendo ao mesmo tempo as ligações de fios a temperaturas de junção de 175 °C. O emergente encapsulamento de chiplets 3D reforça ainda mais a procura por selantes resilientes.

Os setores aeroespacial, de nova energia e outros setores especializados estão projetados para crescer a um CAGR de 4,09%. A vedação de baterias de veículos elétricos, as pilhas de eletrolisadores de hidrogénio e as flanges de recetores solares concentrados requerem materiais capazes de cobrir centenas de graus enquanto resistem a hidrocarbonetos ou sais fundidos. Estes novos pontos de saída diversificam a receita e isolam o mercado de selantes de alta temperatura das oscilações cíclicas em setores únicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Ásia-Pacífico lidera o mercado de selantes de alta temperatura com 41,35% de quota em 2025, impulsionada por clusters tecnológicos que se estendem de Pequim a Bengaluru. A expansão do setor de semicondutores na China aumenta a procura por pastas de silicone termicamente condutoras em linhas de flip-chip, enquanto os fabricantes de automóveis japoneses adotam projetos de baterias de alta tensão que elevam as temperaturas de serviço. Os reatores farmacêuticos da Índia também recorrem a juntas de poliimida testadas até 300 °C. Hubs emergentes da ASEAN como a Tailândia atraem investimento, evidenciado pela fábrica de filmes da Sekisui de 8 mil milhões de ienes em Rayong que ancora a procura local de materiais especiais.

A América do Norte permanece fundamental para as aplicações aeroespaciais e de defesa especializadas que especificam selantes de temperatura ultraelevada acima de 500 °C. O corredor de refinarias da Costa do Golfo desencadeia ciclos de manutenção previsíveis e encomendas consideráveis de juntas de expansão preenchidas com grafite. O papel do México como base de montagem de veículos elétricos acrescenta procura incremental, especialmente para vedação de baterias e eletrónica de potência.

A Europa enfatiza a sustentabilidade e a regulamentação. Os fornecedores automóveis alemães de Nível 1 exigem silicones conformes com o REACH que ainda cumpram as normas de segurança contra incêndio, enquanto o setor de aeronáutica civil do Reino Unido valida cada lote de adesivo de poliimida em relação a critérios de inflamabilidade e de deformação por compressão. O pipeline de energia solar concentrada no sul da Europa, nomeadamente em Espanha, implanta selantes de silicato de sódio capazes de ciclos diários entre a temperatura ambiente e 700 °C. Coletivamente, estas dinâmicas garantem que o mercado de selantes de alta temperatura continue a evoluir em todo o continente em linha com os objetivos políticos do Pacto Ecológico.

Panorama Competitivo

O mercado de selantes de alta temperatura apresenta fragmentação moderada mas com visível impulso de consolidação. Os principais players globais como Arkema, Henkel e Dow combinam escala multi-planta com equipas de engenharia de aplicações que integram produtos na fase de conceção. A Sika aumentou a receita de 2024 em 7,4% em moedas locais ao integrar aquisições recentes de coberturas e selantes para construção, alargando assim o potencial de venda cruzada das suas linhas resistentes ao calor[2]Sika AG, "Estratégia de Aquisição e Expansão de Mercado," Sika.com. A Henkel lançou compostos de encapsulamento curáveis por UV que passam nos testes imediatos de alta pressão, encurtando os ciclos de produção dos clientes. A Dow alargou a oferta para fotovoltaicos com a plataforma DOWSIL PV, que assegura estruturas a temperaturas sustentadas próximas de 150 °C.

Os players de média dimensão buscam posições regionais através de ofertas especializadas preenchidas com cerâmica, adaptadas para voos hipersónicos, válvulas de sais fundidos e barreiras contra incêndio de iões de lítio. A resiliência da cadeia de abastecimento ocupa um lugar de destaque nos critérios de avaliação de aprovisionamento após os choques de matérias-primas em 2024, levando os OEMs a preferir parceiros com ativos de quartzo ou monómero de siloxano integrados a montante. As ferramentas de formulação digital, a manufatura aditiva e os equipamentos de dosagem automatizada completam os diferenciadores competitivos que estão a reformular o mercado de selantes de alta temperatura.

Os inovadores de startups apostam em análogos de silicone de base biológica e em métodos de cura energeticamente eficientes, alinhando os roteiros de produto com os objetivos de economia circular na Europa. Enquanto isso, os conglomerados asiáticos continuam a reforçar a produção interna de selantes que suporta operações cativas de eletrónica e automóvel. Em todos os segmentos, o fio condutor constante é o investimento em laboratórios de ensaio que certificam o desempenho acima de 400 °C, refletindo a intolerância dos clientes à falha térmica em equipamentos eletrificados e de missão crítica.

Líderes do Setor de Selantes de Alta Temperatura

Dow

Henkel AG and Co. KGaA

Arkema

3M

H.B. Fuller

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A Henkel lançou dois novos selantes de encapsulamento: o Loctite SI 5035, à base de silicone, e o Loctite AA 5832, à base de poliacrilato. Ambos os selantes de alta temperatura resistem aos testes de alta pressão imediatamente após a cura por UV.

- Março de 2023: A Dow expandiu o seu portfólio de selantes de silicone de alta temperatura com a introdução da Linha de Produtos DOWSIL PV, que inclui seis produtos especializados para a montagem de módulos fotovoltaicos. Estes produtos são concebidos para aplicações de vedação de estruturas, ligação de trilhos e fotovoltaicos integrados em edifícios.

Âmbito do Relatório Global do Mercado de Selantes de Alta Temperatura

O relatório do mercado de selantes de alta temperatura inclui:

| Silicone |

| Epóxi |

| Outras Químicas (Poliimida, Acrílico, etc.) |

| Elétrica e Eletrónica |

| Automóvel e Transporte |

| Química e Farmacêutica |

| Construção e Edificação |

| Outras Indústrias de Utilizadores Finais (Energia, Aeroespacial, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Química | Silicone | |

| Epóxi | ||

| Outras Químicas (Poliimida, Acrílico, etc.) | ||

| Por Indústria do Utilizador Final | Elétrica e Eletrónica | |

| Automóvel e Transporte | ||

| Química e Farmacêutica | ||

| Construção e Edificação | ||

| Outras Indústrias de Utilizadores Finais (Energia, Aeroespacial, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de selantes de alta temperatura?

O tamanho do mercado de selantes de alta temperatura é de 3,19 mil milhões de USD em 2026 e está projetado para atingir 3,71 mil milhões de USD até 2031.

Que química lidera o mercado de selantes de alta temperatura?

O silicone domina com 44,62% de quota de mercado em 2025, porque equilibra flexibilidade, estabilidade térmica e facilidade de processamento.

Por que razão a Ásia-Pacífico é o maior segmento regional?

O fabrico de eletrónica, a produção de baterias para automóveis e a expansão de infraestruturas conferem à Ásia-Pacífico 41,35% de quota de receita e a taxa de crescimento mais rápida.

Como é que as regulamentações ambientais afetam os fornecedores?

Os limites de COV ao abrigo de regulamentos como a Regra 1168 da Califórnia exigem a reformulação para sistemas de baixo teor de solventes ou isentos de solventes, aumentando os gastos em I&D e os custos de conformidade.

Que aplicações impulsionam a procura futura?

As baterias de veículos elétricos, os módulos de semicondutores de banda larga proibida e os recetores de energia solar concentrada deverão adicionar o maior volume incremental até 2030.

Página atualizada pela última vez em: