Tamanho e Participação do Mercado de Selantes da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Selantes da China cresça de USD 3,34 bilhões em 2025 para USD 3,55 bilhões em 2026 e está previsto para atingir USD 4,89 bilhões até 2031, a um CAGR de 6,61% no período 2026-2031. Uma mudança progressiva em direção a químicas especiais para montagem de veículos elétricos, módulos fotovoltaicos e eletrônicos de alta densidade está elevando os preços médios de venda, mesmo com o crescimento geral da construção se estabilizando. O endurecimento regulatório sobre compostos orgânicos voláteis (COVs) está acelerando a reformulação de produtos, favorecendo silicones de cura alcoólica com baixo teor de COV e híbridos de poliuretano reativo que se alinham com os códigos de construção sustentável. A volatilidade dos insumos upstream, especialmente em dimetilciclossiloxano e intermediários D4, continua a comprimir as margens brutas de pequenos e médios produtores que carecem de ferramentas de hedge ou capacidade cativa de siloxano. Enquanto isso, as multinacionais estão redobrando as estratégias locais, adicionando centros de pesquisa e desenvolvimento e linhas-piloto que encurtam os ciclos de desenvolvimento e adaptam o desempenho aos padrões domésticos. As oportunidades de crescimento em meados da década concentram-se cada vez mais em materiais curáveis por UV de um componente, prontos para automação, que suportam a fabricação sem operadores e a validação de fábricas inteligentes, apoiando um impulso mais amplo de digitalização no mercado de selantes da China.

Principais Conclusões do Relatório

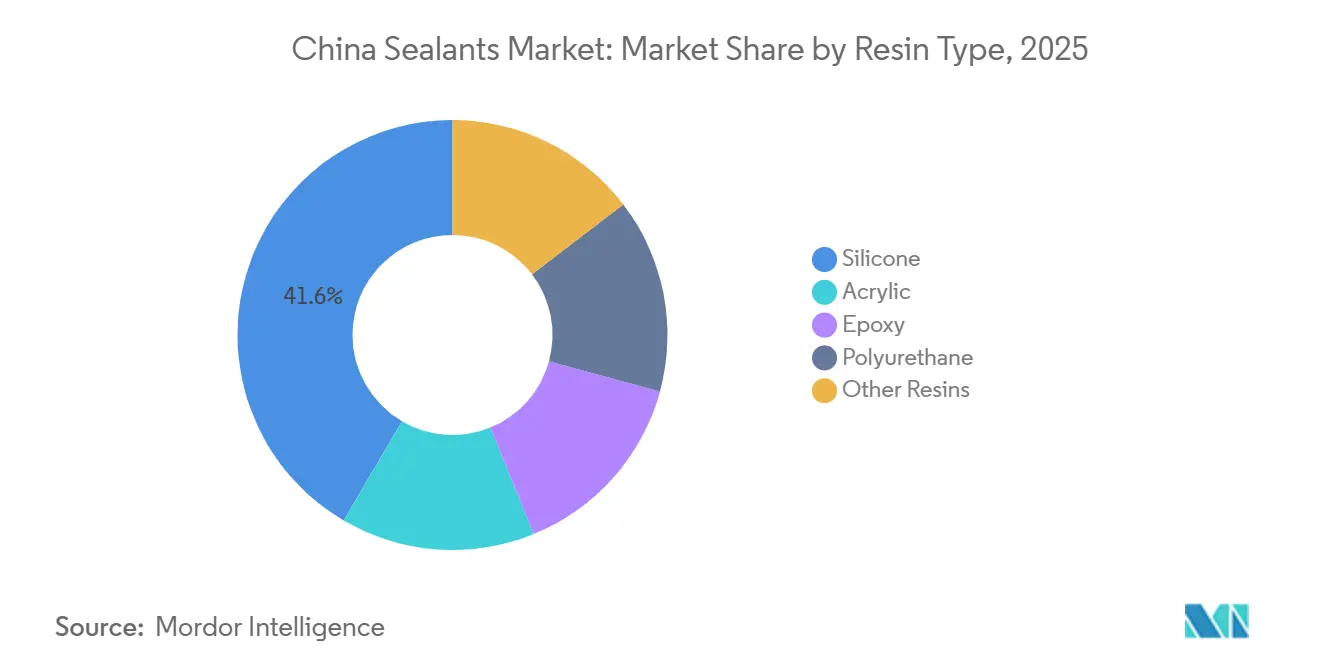

- Por tipo de resina, os selantes de silicone lideraram com 41,55% da participação do Mercado de Selantes da China em 2025, enquanto o poliuretano tem previsão de expansão a um CAGR de 7,56% até 2031.

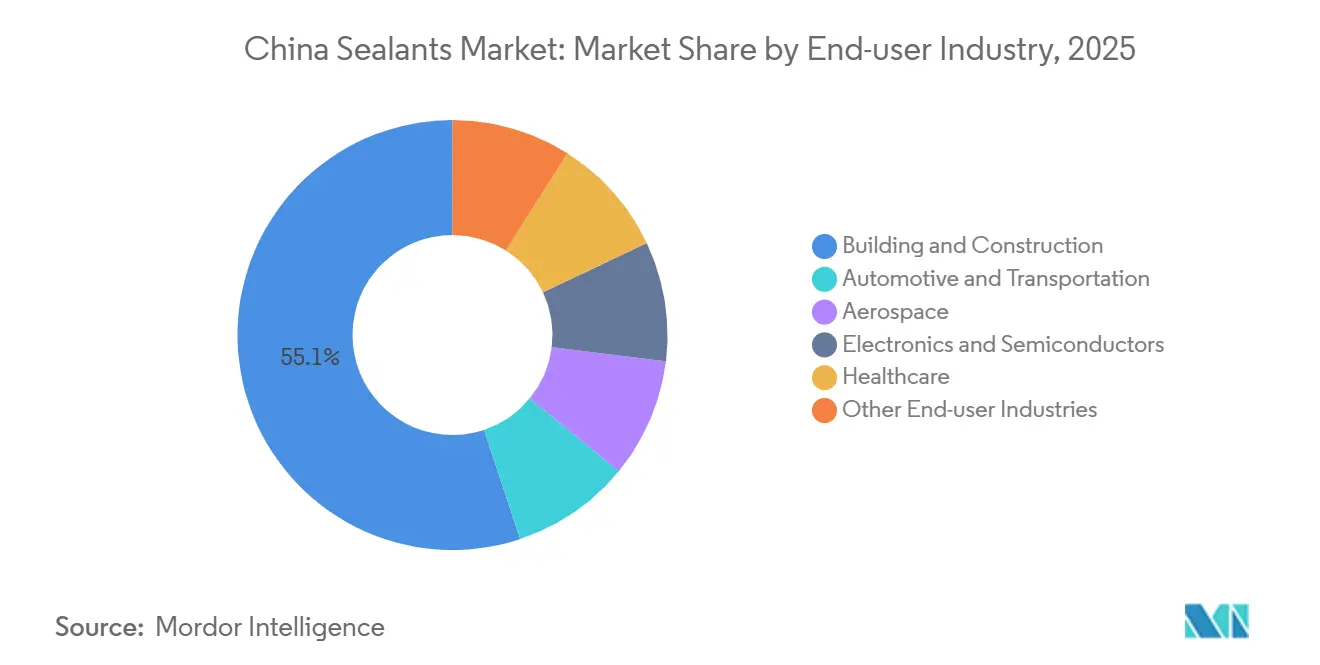

- Por usuário final, construção civil respondeu por 55,10% do tamanho do Mercado de Selantes da China em 2025; eletrônicos e semicondutores avançam a um CAGR de 7,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A aplicação dos códigos de construção sustentável acelera a demanda por selantes premium de baixo teor de COV | +1.2% | Nacional, mais forte nas cidades de primeiro nível e no Delta do Rio Yangtze | Médio prazo (2-4 anos) |

| A redução de peso nos veículos automotivos impulsiona a mudança para a colagem de múltiplos substratos | +1.5% | Delta do Yangtze, Delta do Rio das Pérolas, clusters Chengdu-Chongqing | Médio prazo (2-4 anos) |

| O boom de armazéns de comércio eletrônico aumenta o uso de selantes para juntas de piso e armazenamento a frio | +0.8% | Centros logísticos de segundo e terceiro nível, nós de cadeia de frio costeiros | Curto prazo (≤ 2 anos) |

| Rápida expansão do ecossistema de MRO aeroespacial comercial da China | +0.4% | Bases de Xangai, Xi'an e Chengdu | Longo prazo (≥ 4 anos) |

| A adoção de fábricas inteligentes impulsiona os selantes curáveis por UV de um componente | +1.0% | Jiangsu, Shandong, Anhui, Hubei, Hunan, Guangdong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Aplicação dos Códigos de Construção Sustentável Acelera a Demanda por Selantes Premium de Baixo Teor de COV

A norma nacional obrigatória GB 30981.1-2025, em vigor a partir de junho de 2026, endurece os limites de COVs, compostos semivoláteis, biocidas e metais pesados em revestimentos arquitetônicos e materiais acessórios, obrigando os produtores a reformular ou enfrentar impostos mais elevados de proteção ambiental e auditorias provinciais[1]Administração Estatal para Regulação do Mercado, "Texto da GB 30981.1-2025," samr.gov.cn. Os requisitos de avaliação do ciclo de vida na norma de grupo T/CBMF 297-2024 intensificam o escrutínio de aquisições para projetos do setor público, impulsionando silicones de cura alcoólica e acrílicos à base de água em juntas de fachadas cortina e edifícios pré-fabricados. Estruturas complementares como a GB/T 35609-2025 incorporam métricas ambientais na rotulagem de produtos sustentáveis, acelerando a bifurcação do mercado, onde os silicones de cura por oxima legados competem principalmente por preço nos canais de retrofit residencial. As cidades de primeiro nível já estão exigindo relatórios digitais de emissões de COV por meio de monitoramento em tempo real, conferindo vantagem de pioneirismo às empresas que investiram em linhas-piloto de baixa emissão. À medida que os custos de conformidade aumentam, o mercado de selantes da China recompensa cada vez mais os fornecedores verticalmente integrados, capazes de rápidas mudanças de formulação e rastreabilidade do berço ao portão.

A Redução de Peso nos Veículos Automotivos Impulsiona a Mudança para a Colagem de Múltiplos Substratos

O segmento de veículos elétricos da China está migrando de fixadores mecânicos para carrocerias de alumínio e materiais mistos com uso intensivo de adesivos, a fim de atender metas rigorosas de autonomia e eficiência. O mercado de processos de conexão de carrocerias de liga de alumínio automotivo era de aproximadamente RMB 86 bilhões (USD 12 bilhões) em 2024 e deve subir para RMB 230 bilhões (USD 32 bilhões) até 2030, à medida que a penetração de carrocerias de alumínio se aproxima de 40%[2]Sina Finance, "Previsão de Custo de Conexão de Carroceria de Alumínio," finance.sina.com.cn. Os adesivos estruturais de poliuretano são preferidos pela cura em temperatura ambiente e amortecimento de vibrações, suportando tempos de ciclo mais elevados em linhas robotizadas. Plataformas de veículos elétricos emblemáticas, como o NIO ET7, apresentam mais de 120 metros de adesivo estrutural resistente a impactos por veículo, um aumento de três vezes em relação aos modelos de primeira geração. Os fornecedores domésticos de primeiro nível que co-desenvolvem receitas de colagem proprietárias com montadoras encurtam as iterações de design e mantêm a propriedade intelectual no país, fortalecendo a espinha tecnológica do mercado de selantes da China.

O Boom de Armazéns de Comércio Eletrônico Aumenta o Uso de Selantes para Juntas de Piso e Armazenamento a Frio

A capacidade de armazenamento em cadeia de frio atingiu 277 milhões de m³ em 2025, alta de 5,53% em relação ao ano anterior, e as frotas de caminhões refrigerados expandiram 19% para 587.900 unidades. Os incentivos de políticas nacionais subsidiam parques logísticos em nível de condado, traduzindo-se em maior consumo de selantes flexíveis de poliuretano e polissulfeto para juntas de painéis isolados e gaxetas de silicone para portas a -30°C. A joint venture da MEDLOG em março de 2026 em Lingang integra 80.000 toneladas de capacidade com sistemas automatizados de gestão de armazéns, ilustrando como novos projetos incorporam especificações de desempenho, como temperaturas de transição vítrea de -60°C para juntas de piso. Cada 10.000 m² de piso de armazenamento a frio consome aproximadamente 2,5 toneladas de selante acrílico resistente a baixas temperaturas, oferecendo uma alavanca de volume mensurável para o mercado de selantes da China.

Rápida Expansão do Ecossistema de MRO Aeroespacial Comercial da China

À medida que as entregas do COMAC C919 aumentam, os centros domésticos de manutenção, reparo e revisão (MRO) requerem selantes de polissulfeto e politioéter aprovados sob especificações de materiais equivalentes às da Boeing e da Airbus. Os ciclos de qualificação de três a cinco anos criam uma barreira elevada, mas, uma vez aprovados, a demanda anual de resselagem para uma frota de fuselagem estreita de 500 aeronaves pode superar 400 toneladas. A co-localização de linhas-piloto de selantes dentro de parques de fabricação de fuselagens compostas em Xangai e Xi'an reduz as perdas de prazo de validade induzidas pelo transporte, posicionando o mercado de selantes da China para um fluxo de receita recorrente aeroespacial de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade no preço dos monômeros de silicone comprime as margens | -0.90% | Nacional, afetando todos os fabricantes dependentes de silicone | Curto prazo (≤ 2 anos) |

| Intensificação das auditorias ambientais provinciais sobre emissões de solventes | -0.60% | Nacional, com aplicação mais rigorosa em Beijing-Tianjin-Hebei, Delta do Rio Yangtze e Delta do Rio das Pérolas | Médio prazo (2–4 anos) |

| Excesso de capacidade em silicones de construção de baixa qualidade | -0.60% | Nacional, particularmente agudo nas províncias do interior e cidades de terceiro e quarto nível, onde produtos de grau commodity dominam | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade no Preço dos Monômeros de Silicone Comprime as Margens

Os preços à vista do dimetilciclossiloxano (DMC) saltaram 20% em novembro de 2025 para RMB 13.200 (USD 1.892,88) por tonelada, após os produtores de monômeros coordenarem cortes de produção de 30%. As restrições de energia hidrelétrica no sudoeste da China e os maiores custos do silício industrial elevaram as cotações para RMB 13.775 (USD 1.975,33) por tonelada em janeiro de 2026. Formuladores menores, sem contratos de longo prazo ou hedges financeiros, viram as margens brutas comprimirem em até 450 pontos-base. Grandes players integrados, como a Wacker, aproveitaram a capacidade cativa de siloxano para amortecer os picos de custo, ampliando as lacunas competitivas no mercado de selantes da China.

Intensificação das Auditorias Ambientais Provinciais sobre Emissões de Solventes

Seguindo as orientações do Ministério da Ecologia e Meio Ambiente, os inspetores locais exigem monitoramento contínuo de COV (Compostos Orgânicos Voláteis) e revisões de segurança por terceiros a cada três anos para linhas de produção à base de solventes. As adaptações de conformidade — oxidadores térmicos regenerativos, leitos de carvão ativado e sistemas de recuperação de solventes — acrescentam de 3% a 6% às despesas operacionais de plantas de médio porte. Linhas não conformes correm risco de paralisação imediata, impulsionando uma mudança estrutural em direção a químicas à base de água e de 100% de sólidos. À medida que as taxas ambientais se expandem para incluir mais espécies de COV em 2026, os portfólios de produtos com alto teor de solventes correm o risco de desvalorizações de ativos obsoletos, moderando o crescimento de curto prazo de partes do setor de selantes da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Silicone Enfrenta o Desafio do Poliuretano

Os produtos de silicone comandaram 41,55% da participação do Mercado de Selantes da China em 2025, sustentados pela durabilidade comprovada em vidraças de fachadas cortina, painéis de fachada e módulos fotovoltaicos. O CAGR previsto de 7,56% do poliuretano até 2031 é impulsionado pela colagem direta em veículos de nova energia e por painéis de isolamento para armazenamento a frio que exigem flexibilidade em temperaturas abaixo de zero. As químicas de epóxi, acrílico e híbridos MS permanecem nichos de crescimento, mas os híbridos MS estão adicionando 80 pontos-base de participação por ano graças à segurança isenta de isocianato e à maior resistência verde mais rápida.

A desvantagem de custo do silicone se amplia quando os intermediários D4 sobem, mas a ciência de formulação — catalisadores de cura neutra, promotores de adesão e pacotes de estabilidade UV — continua a elevar os tetos de desempenho. O hub de silicones especiais da Wacker em Zhangjiagang fornece fluidos de alta pureza inicialmente importados da Alemanha, encurtando os prazos de entrega para graus de encapsulamento eletrônico. Concorrentes domésticos, como a Guangzhou Jointas, estão promovendo híbridos MS com dureza Shore-A ajustável de 20 a 50 e adesão sem primer ao aço galvanizado, uma proposta atraente em fábricas de construção modular que trocam de substratos várias vezes por turno. Ao longo do período de previsão, o mercado de selantes da China se inclinará para portfólios de resinas diversificados, em vez de dominância de uma única química.

Por Setor de Usuário Final: Eletrônicos Supera a Construção

A construção civil absorveu 55,10% da demanda de 2025, mas sua contribuição para o volume incremental diminuirá até 2031, à medida que o mercado imobiliário se estabiliza e a infraestrutura se volta para a manutenção. Eletrônicos e semicondutores, o menor usuário final há uma década, são agora os de crescimento mais rápido, com CAGR de 7,88% durante o período de previsão (2026-2031), impulsionados por materiais de underfill e de interface térmica para aceleradores de IA e estações-base 5G. Automotivo e transporte permanecem o terceiro pilar, com sua trajetória ditada pela evolução do design de pacotes de baterias e pelos novos códigos de segurança que exigem materiais retardantes de chama e de baixa desgaseificação. Aeroespacial e saúde combinados respondem por uma parcela muito pequena do consumo atual, mas produzem margens brutas 1,7 a 2,0 vezes superiores às dos produtos de construção, sustentando orçamentos de P&D e justificando investimentos em certificação.

Os módulos de potência de carboneto de silício em crescimento nos veículos elétricos precisam de géis térmicos com condutividade superior a 6 W/mK, atendendo aos padrões de vibração para garantias de 8 anos/160.000 km. Fornecedores domésticos como a Huitian introduziram um preenchedor de lacunas de silicone de 7 W/mK em 2025, validado por um montador líder de pacotes de baterias em seis meses. Tais conquistas ilustram como o mercado de selantes da China está se tornando um laboratório de inovação, em vez de apenas uma arena orientada por volume.

Análise Geográfica

O consumo regional se concentra em três megaclusters costeiros, mas está se dispersando para o interior com a relocalização industrial. O Delta do Rio Yangtze representa a maior parte da demanda nacional e está se expandindo a um ritmo anual constante. Um denso ecossistema de plantas automotivas em Xangai e Suzhou, fábricas avançadas de semicondutores em Wuxi e Kunshan, além de projetos agressivos de metrô, sustentam a absorção de selantes de amplo espectro. O Centro de Inspiração da Henkel de EUR 60 milhões em Xangai emprega mais de 500 cientistas que co-criam graus especiais para qualificações de linhas domésticas, destacando a confiança na profundidade de inovação do corredor.

O Delta do Rio das Pérolas desfruta da maior densidade de montagem eletrônica. O portfólio de mais de 600 patentes da Guangzhou Baiyun Technology ancora a liderança técnica regional, e sua participação no Terminal 3 do Aeroporto Internacional de Guangzhou Baiyun sublinha suas credenciais em construção. O hub de baterias para veículos elétricos de Shenzhen impulsiona ainda mais a demanda por compostos de encapsulamento retardantes de chama, elevando a penetração de poliuretano e híbridos MS.

O Anel de Bohai — Beijing, Tianjin, Hebei e Shandong — fica atrás dos pares costeiros em crescimento, mas se beneficia de sinergias de insumos petroquímicos e hubs logísticos liderados pelo governo. Auditorias ambientais mais rigorosas aqui aceleram as transições para baixo teor de COV mais rapidamente do que as médias nacionais. Províncias do interior, como Sichuan, Chongqing e Hubei, oferecem crescimento de consumo de dois dígitos a partir de uma base pequena, à medida que as políticas de relocalização atraem subcontratação eletrônica e montagem de veículos leves para o interior.

Regulamentações nacionais uniformes coexistem com aplicação desigual. As cidades de primeiro nível implantam sensores de COV em tempo real e aplicam multas em dias após as infrações, enquanto algumas prefeituras do interior ainda dependem de amostragem manual trimestral. Consequentemente, os produtos premium de baixo teor de COV são absorvidos primeiro nas regiões costeiras e depois se propagam para o interior à medida que a fiscalização avança. Essa curva de conformidade escalonada prolonga o ciclo geral de atualização do mercado de selantes da China, suavizando a volatilidade da demanda.

Cenário Competitivo

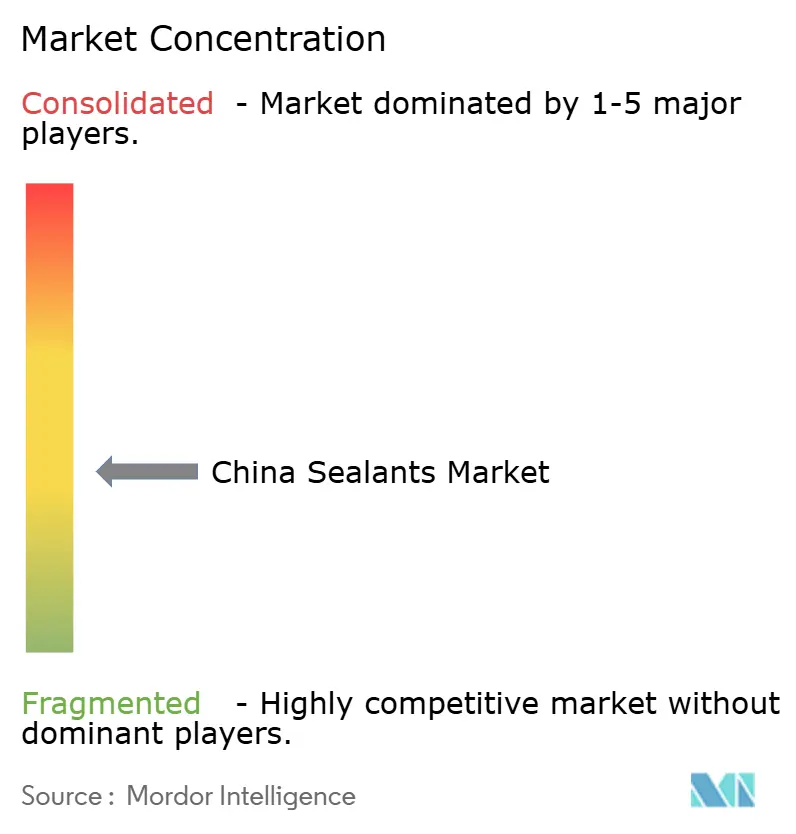

O mercado de selantes da China é moderadamente fragmentado. Os disruptores digitais — tipicamente spin-offs de laboratórios de pesquisa universitários — estão pilotando rastreabilidade de lotes habilitada por blockchain e controle de viscosidade orientado por IA, desafiando produtores legados que ainda dependem de certificados em papel e registros manuais de controle de qualidade. No geral, a velocidade de inovação está se intensificando, e os fornecedores incapazes de atender a ciclos rápidos de prototipagem correm o risco de serem deslocados, sublinhando um mercado de selantes da China cada vez mais dinâmico.

Líderes do Setor de Selantes da China

Chengdu Guibao Science and Technology Co., Ltd.

Sika AG

Dow

Henkel AG & Co. KGaA

Guangzhou Baiyun Technology Co, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: WACKER e SICO Performance Material inauguraram um centro de desenvolvimento de aplicações em Jining, China. A instalação se concentra no desenvolvimento de aditivos de alto desempenho para plásticos, revestimentos e adesivos, com silanos organofuncionais aprimorando as propriedades de selantes de alto desempenho.

- Setembro de 2025: Henkel AG & Co. KGaA anunciou a abertura de seu novo Centro de Inspiração para Tecnologias de Adesivos em Xangai. O local reúne mais de 500 cientistas e especialistas técnicos e apoia clientes em uma ampla gama de setores com soluções líderes em adesivos, selantes e revestimentos funcionais.

Escopo do Relatório do Mercado de Selantes da China

Os selantes, flexíveis e pastosos, preenchem lacunas, juntas e fissuras entre superfícies, bloqueando efetivamente ar, água, umidade e poeira. Amplamente utilizados em aeroespacial, construção, automotivo e saúde, os selantes protegem as juntas. Ao contrário dos adesivos, os selantes se concentram em fornecer resistência à água e vedação, em vez de colagem estrutural.

O relatório do mercado de selantes da China é segmentado por resina e setor de usuário final. Por resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone e outras resinas. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo e transporte, construção civil, saúde, eletrônicos e semicondutores e outros setores de usuários finais. O tamanho e as previsões do mercado são fornecidos em termos de valor (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Outras Resinas |

| Construção Civil |

| Automotivo e Transporte |

| Aeroespacial |

| Eletrônicos e Semicondutores |

| Saúde |

| Outros Setores de Usuários Finais |

| Por Tipo de Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Outras Resinas | |

| Por Setor de Usuário Final | Construção Civil |

| Automotivo e Transporte | |

| Aeroespacial | |

| Eletrônicos e Semicondutores | |

| Saúde | |

| Outros Setores de Usuários Finais |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são os setores de usuários finais considerados no mercado de selantes.

- Produto - Todos os produtos de selantes são considerados no mercado estudado

- Resina - No escopo do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outras são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Reshoring | O reshoring é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio de oleoquímicos é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos de origem humana que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura