Tamanho e Participação do Mercado de Selantes da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

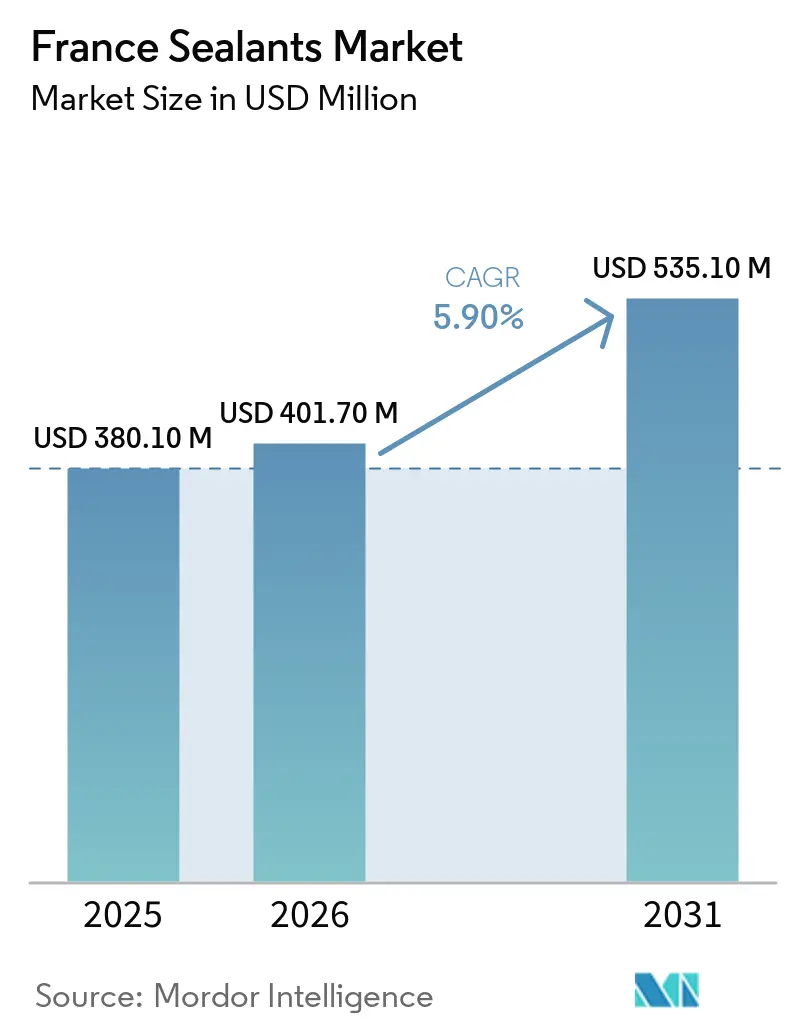

| Tamanho do mercado no ano base (2025) | 380.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 401.70 Milhões de dólares |

| Tamanho do Mercado (2031) | 535.10 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da França por Mordor Intelligence

O tamanho do Mercado de Selantes da França está projetado para crescer de USD 380,10 milhões em 2025 para USD 401,70 milhões em 2026, e atingir USD 535,10 milhões até 2031, crescendo a um CAGR de 5,90% de 2026 a 2031. Reformas estruturais para aumentar a estanqueidade ao ar da envolvente dos edifícios, a rápida eletrificação da produção automotiva doméstica e as instalações de energia renovável offshore estão ampliando o conjunto de aplicações para químicas avançadas além do impermeabilização clássica. O silicone continua a dominar os módulos de envidraçamento e fachadas-cortina devido à sua capacidade de movimento de junta de ±50% e durabilidade comprovada de trinta anos, enquanto o poliuretano está ganhando impulso em invólucros de baterias de veículos elétricos (VE), onde alta resistência ao descascamento, preenchimento de lacunas e amortecimento de vibrações são critérios de desempenho decisivos. Os subsídios governamentais no âmbito do MaPrimeRénov' estão acelerando os ciclos de renovação residencial, e o índice de reparabilidade da lei AGEC de 2020 está orientando os consumidores para selantes de grau de manutenção que prolongam a vida útil dos eletrodomésticos. Em paralelo, a produção de compósitos da Airbus e os mandatos de redução de peso da Stellantis-Renault estão criando demanda a jusante por graus de polissulfeto e epóxi estrutural que atendem às rigorosas certificações aeroespaciais ou de carroceria bruta.

Principais Conclusões do Relatório

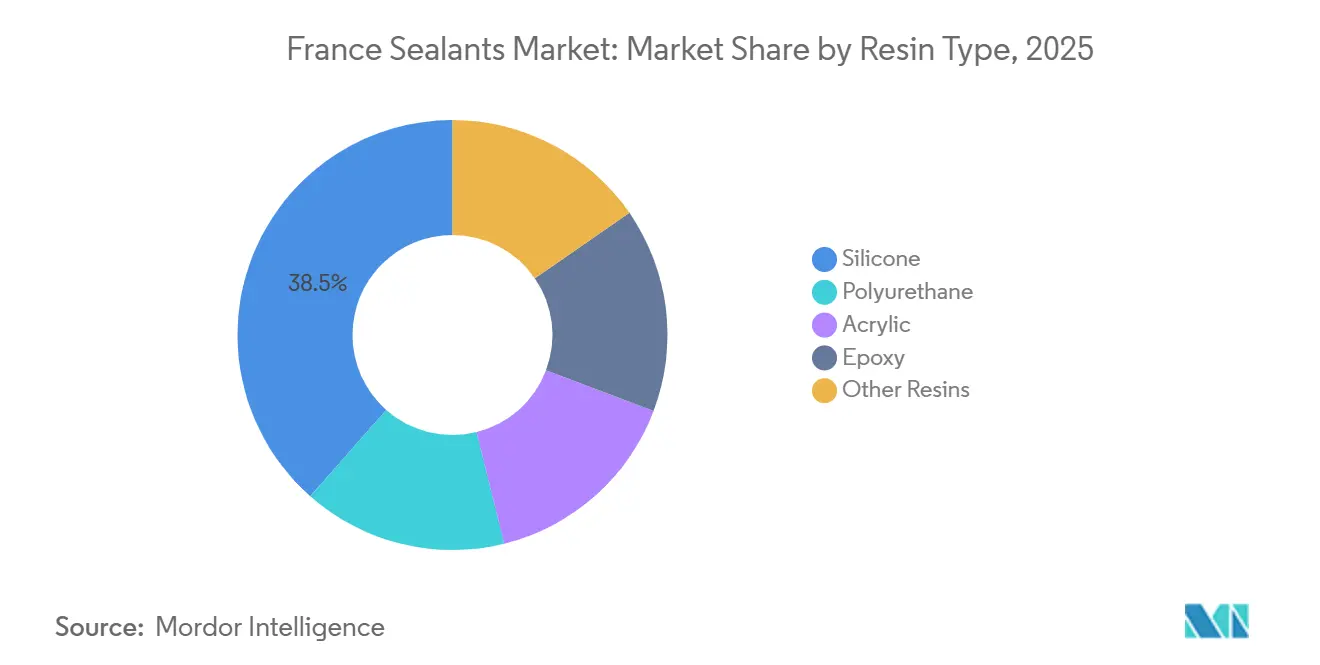

- Por tipo de resina, o silicone liderou com 38,5% da participação do mercado de selantes da França em 2025. O poliuretano está previsto para expandir a um CAGR de 7,24% entre 2026-2031, o ritmo mais rápido entre as resinas.

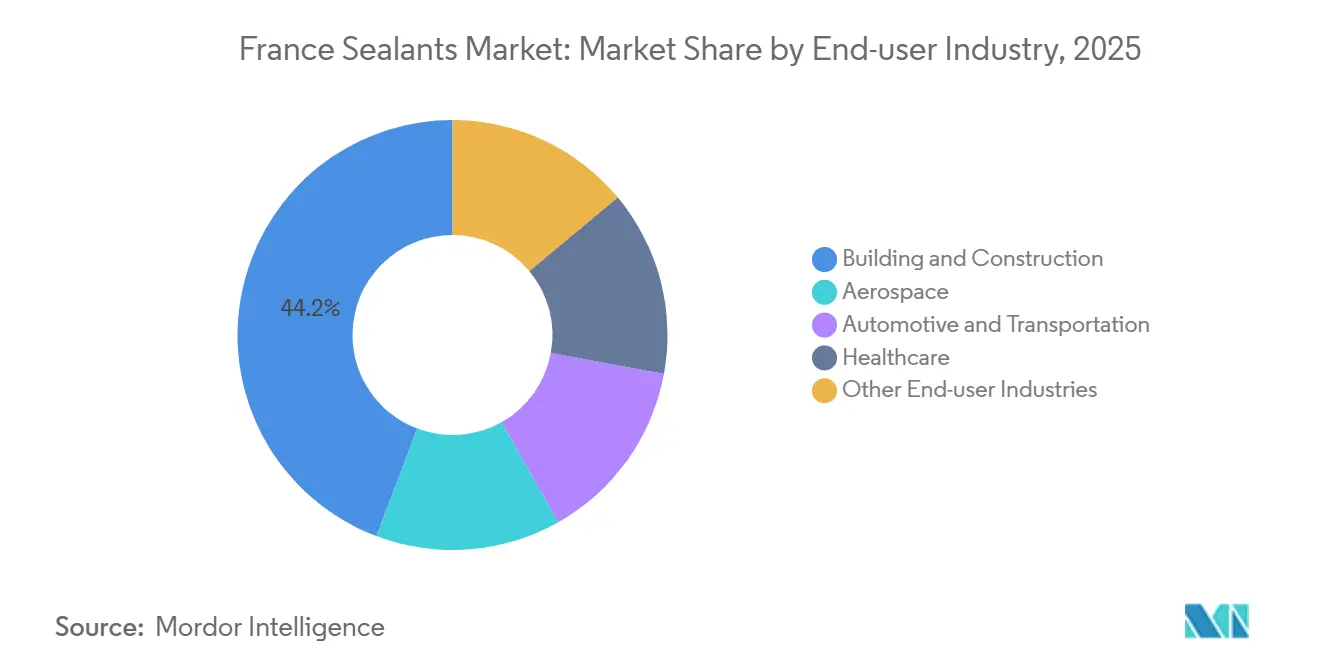

- Por usuário final, construção civil capturou 44,25% do tamanho do mercado de selantes da França em 2025. O consumo de selantes para saúde está projetado para avançar a um CAGR de 7,01% até 2031, o mais rápido entre todas as indústrias.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes da França

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda impulsionado por reformas em atualizações de envolvente de edifícios com eficiência energética | +1.8% | Nacional, concentrado em Île-de-France, Auvergne-Rhône-Alpes | Médio prazo (2-4 anos) |

| Requisitos de redução de peso de VE na produção automotiva francesa | +1.3% | Nacional, com corredores de montagem da Stellantis e Renault em Hauts-de-France, Grand Est | Médio prazo (2-4 anos) |

| Crescimento da colagem de compósitos nos clusters aeroespaciais da Airbus e regionais | +0.9% | Regional, hubs aeroespaciais de Toulouse-Occitanie e Nantes-Pays de la Loire | Longo prazo (≥ 4 anos) |

| Lei do índice de reparabilidade impulsionando as vendas de selantes para bricolagem e manutenção de eletrodomésticos | +0.7% | Nacional, canais de varejo voltados ao consumidor | Curto prazo (≤ 2 anos) |

| Demanda por selantes de grau marítimo proveniente da expansão da energia eólica offshore francesa | +0.5% | Regiões costeiras, zonas offshore do Golfo da Biscaia e do Mediterrâneo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Impulsionado por Reformas em Atualizações de Envolvente de Edifícios com Eficiência Energética

O MaPrimeRénov' estendeu adiantamentos em dinheiro de até 50% para famílias de renda muito baixa até dezembro de 2025, estimulando compras imediatas de selantes de silicone e poliuretano para pontes térmicas, junções de telhado e penetrações de dutos[1]Service-public.fr, "MaPrimeRénov': aides à la rénovation énergétique," service-public.fr. Barreiras de ar e água de silicone de aplicação fluida, como o Momentive Elemax 2600, podem reduzir o consumo de energia de sistemas de climatização em até 35% ao limitar o fluxo de ar não controlado, um atrativo mecanismo de retorno em cenários de retrofit onde membranas em folha são difíceis de instalar[2]Momentive Performance Materials, "Elemax 2600 Air & Water Barrier," momentive.com. O teto de custo elevado do subsídio para 80% para famílias de renda média amplia o acesso a produtos premium de baixo teor de compostos orgânicos voláteis (COV) com declarações FDES francesas, garantindo conformidade com a estanqueidade ao ar sob as metas HQE Cible 8. As designações obrigatórias de movimento ISO 11600 Classe 25 e EN 15651-2 salvaguardam a durabilidade das juntas em obras de envidraçamento e fachada. Esses marcos políticos e normativos consolidam coletivamente um ciclo de demanda plurianual para selantes de alto desempenho para construção.

Requisitos de Redução de Peso de VE na Produção Automotiva Francesa

A colagem de múltiplos materiais, alumínio a polímero reforçado com fibra de carbono e aço a compósitos, está substituindo fixadores mecânicos na arquitetura de carroceria bruta de VE, impulsionando o consumo de adesivos epóxi e poliuretano resistentes ao cisalhamento que funcionam também como amortecedores de vibração e selantes de caixa de bateria. A revelação da Henkel em abril de 2025 de adesivos virtuais gerados por inteligência artificial e químicas de descolagem antecipa as regras do passaporte de bateria da UE que exigirão rastreabilidade e desmontagem no fim da vida útil. Híbridos acrílico-epóxi ativados por UV em minutos estão melhorando os tempos de ciclo de linha e a adesão a plásticos de baixa energia quando pré-tratados com plasma, permitindo maior produtividade nas plantas da Stellantis e Renault. Os limites em evolução do LEED v4 e da Regra 1168 do SCAQMD abaixo de 250 g/L de COV estão dando vantagem aos polímeros MS, proporcionando movimento de ±25% a ±50% sem exposição a isocianatos. Os impulsionadores regulatórios e de produção combinados mantêm os selantes de grau automotivo em uma trajetória de crescimento robusta.

Crescimento da Colagem de Compósitos nos Clusters Aeroespaciais da Airbus e Regionais

O jateamento robótico por sucção a vácuo do Fraunhofer IFAM combinado com a dispensação automatizada de adesivo em pasta reduziu os defeitos relacionados à contaminação em subconjuntos de compósitos da Airbus, conquistando o Prêmio de Inovação em Compósitos JEC 2026 e apoiando taxas de produção mais elevadas nas linhas de Toulouse. Selantes de polissulfeto otimizados em peso, como o 3M AC-380, proporcionam 33% de redução de massa em relação aos graus legados, resistindo à imersão em combustível e ao ciclismo térmico de –54 °C a +121 °C, atendendo aos requisitos de Classe B para tanques integrais. A DIN 35255, em vigor a partir de novembro de 2025, sobrepõe a ISO 9001 com protocolos de colagem orientados a processos, apertando as obrigações de documentação e controle de qualidade em linha para fornecedores aeroespaciais franceses. A conformidade provavelmente favorecerá empresas equipadas com tomografia de capacitância elétrica para verificação de mistura de resina. O obstáculo de certificação resultante consolida selantes de alto desempenho nas cadeias de suprimento aeroespaciais.

Lei do Índice de Reparabilidade Impulsionando as Vendas de Selantes para Bricolagem e Manutenção de Eletrodomésticos

A aplicação pela DGCCRF dos índices de reparabilidade e durabilidade, com multas de até EUR 15.000 por entidade jurídica por não conformidade, está obrigando os varejistas a exibir índices e estocar cartuchos de silicone e juntas de grau consumidor. O índice de durabilidade de janeiro de 2025 acrescenta métricas de confiabilidade sobre a reparabilidade, levando os fabricantes de eletrodomésticos a especificar selantes de vida útil mais longa e garantir o fornecimento de peças de reposição. O SikaSeal-112 Vitrage, um silicone acetóxi que não requer primer em vidro e alumínio anodizado, simplifica o uso em bricolagem e atende aos requisitos de envidraçamento Classe G 25 E, alinhando-se assim com a intenção da lei de reduzir as barreiras de habilidade. Apesar da harmonização da UE excluir smartphones, o esquema francês permanece um diferenciador na regulamentação de eletrodomésticos e está influenciando mercados vizinhos. As evidências apontam para um crescimento sustentado nos volumes de selantes no varejo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas petroquímicas | -1.2% | Global, com exposição aguda nas cadeias de valor de poliuretano e acrílico | Curto prazo (≤ 2 anos) |

| Limites mais rígidos do REACH da UE sobre di-isocianatos elevando os custos de conformidade | -0.8% | Em toda a UE, afetando formuladores e usuários finais de selantes de poliuretano | Médio prazo (2-4 anos) |

| Substitutos adesivos de base biológica emergentes erodindo a participação de selantes convencionais | -0.4% | Nacional e UE, concentrado nos segmentos de adesivos para painéis de madeira e construção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Petroquímicas

Com as matérias-primas representando aproximadamente 50% da receita, os formuladores franceses têm dificuldade em repassar os picos por meio de contratos de construção trimestrais, comprimindo o EBITDA. A expansão do MDI da BASF em Geismar pode aliviar a escassez até 2027, mas o risco geopolítico continua a oscilar os custos de benzeno e nafta, expondo os fabricantes de selantes a variações bruscas de margem. Aqueles sem cobertura de risco devem escolher entre atrito de volume e erosão de lucro, especialmente dada a persistência de importações asiáticas a preços mais baixos.

Limites Mais Rígidos do REACH da UE sobre Di-Isocianatos Elevando os Custos de Conformidade

Desde agosto de 2023, todos os usuários profissionais de produtos de poliuretano contendo ≥0,1% de di-isocianato monomérico livre exigem treinamento credenciado renovado a cada cinco anos, gerando sobrecarga administrativa e horas de trabalho perdidas. A Sika aconselha a mudança para linhas de micro-emissão Purform que evitam o treinamento ou a inscrição de funcionários por meio do código de e-learning da FEICA FEICA_21_C20, ambos adicionando camadas de custo. Formuladores menores devem reformular a produção para polímeros MS ou investir em novos sistemas de isolamento, sobrecarregando os orçamentos de investimento. Embora a regra vise reduzir a asma ocupacional, ela desfavorece as cadeias de suprimento da UE em comparação com jurisdições sem mandatos equivalentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Silicone Mantém a Liderança Enquanto o Poliuretano Acelera

O silicone capturou 38,5% da participação do mercado de selantes da França em 2025, impulsionado pela demanda insubstituível em envidraçamento estrutural, unidades de vidro isolante e fachadas impermeáveis. O Sikasil IG-25 HM Plus atende à EN 1279-4 e à ASTM C1184, garantindo a retenção de gás em envidraçamento com isolamento a vácuo, que comanda preços unitários premium. O poliuretano está definido para ditar a expansão do tamanho do mercado de selantes da França, crescendo 7,24% de CAGR durante 2026-2031, à medida que os montadores de VE colam módulos de alumínio, polímero reforçado com fibra de carbono e aço, substituindo soldas para reduzir peso e ampliar a autonomia da bateria.

Os acrílicos permanecem relegados a juntas estáticas interiores onde a pintabilidade e o teor de COV próximo de zero conferem vantagens decorativas, mas a baixa capacidade de movimento limita o uso externo. Os epóxis dominam aplicações industriais de nicho em pisos e aeroespacial, onde a resistência à tração e a resistência química justificam a cura lenta; o Baxxodur EC 151 permite a cura funcional a 5 °C, ampliando as janelas de construção no inverno. Os polissulfetos e os polímeros MS preenchem funções especializadas, vedação de tanques de combustível e juntas de construção sem isocianatos, respectivamente, mas enfrentam risco de substituição a médio prazo por entrants de base biológica.

Por Indústria do Usuário Final: A Construção Ancora o Volume, a Saúde Impulsiona a Margem

A construção civil consumiu 44,25% do tamanho do mercado de selantes da França em 2025, porque os subsídios de isolamento em um único gesto e os retrofits de fachadas não residenciais puxam grandes volumes de cartuchos. O roteiro Lead & Grow da Saint-Gobain visa elevar a receita global de produtos químicos para construção de EUR 6,5 bilhões para além de EUR 9 bilhões até 2030, garantindo investimento sustentado em formulação e especificação em projetos franceses.

A saúde exibe a trajetória mais rápida com CAGR de 7,01% até 2031. O curativo de colágeno-fibrina TachoSil da Corza Medical comanda preços hospitalares premium, refletindo altas barreiras regulatórias e tolerância a custos na hemostasia cirúrgica. Os segmentos aeroespacial e automotivo convergem na colagem de compósitos, com selantes de polissulfeto para tanques de combustível e epóxis estruturais destinados às linhas da Airbus, enquanto os módulos de bateria de VE dependem de poliuretanos de cura por umidade para absorção de energia em colisões. Os polímeros MS retardantes de chama, como o Teroson MS 949 FR, atendem à EN 45545-2, facilitando a adoção em obras ferroviárias e de túneis.

Análise Geográfica

Île-de-France, Auvergne-Rhône-Alpes e Occitanie respondem conjuntamente pela maior parte da demanda do mercado de selantes da França, devido ao denso parque habitacional, à atividade aeroespacial industrial e aos subsídios regionais de renovação. O financiamento do MaPrimeRénov' de até 50% do custo do projeto para famílias de renda modesta fomentou uma rápida adoção de barreiras de ar de silicone e espumas de poliuretano nessas áreas. No litoral, o Golfo da Biscaia e as costas do Mediterrâneo estão impulsionando o consumo de grau marítimo, à medida que os parques eólicos de Noirmoutier e EOLMED exigem juntas de flange de polissulfeto e revestimentos de silicone sem solvente classificados para imersão em água do mar por duas décadas.

Os corredores automotivos de Hauts-de-France e Grand Est, sede das instalações de VE da Stellantis e Renault, recorrem a epóxis estruturais e químicas de poliuretano para colagem de múltiplos materiais que atende aos protocolos de segurança de baterias. Os hubs aeroespaciais de Toulouse-Occitanie e Nantes-Pays de la Loire aproveitam a dispensação robótica SAUBER 4.0 do Fraunhofer IFAM para reduzir as taxas de refugo de compósitos, o que por sua vez aumenta a produtividade para polissulfetos de alto módulo e silicones de dois componentes. A certificação DIN 35255, em vigor a partir de novembro de 2025, provavelmente consolidará o fornecimento de selantes aeroespaciais em direção a empresas com análise de processos interna.

A aplicação nacional do índice de reparabilidade sob a lei AGEC de 2020 está orientando os varejistas de bricolagem a ampliar as gamas de silicone e acrílico, enquanto o treinamento de di-isocianatos do REACH da UE empurra os usuários profissionais para opções de micro-emissão e polímeros MS que contornam a sobrecarga de conformidade.

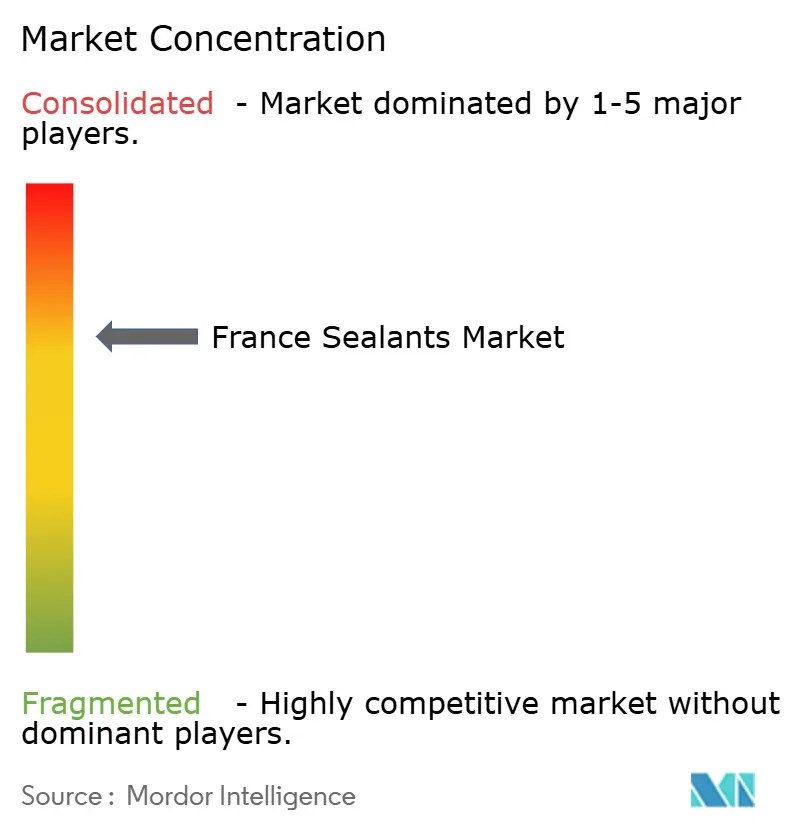

Cenário Competitivo

O mercado de selantes da França é moderadamente concentrado. O acordo da Henkel em fevereiro de 2026 para adquirir o grupo holandês de revestimentos Stahl por EUR 2,1 bilhões e sua compra anterior do fabricante suíço de fitas ATP trazem quase EUR 1 bilhão em vendas incrementais, aprofundando seu alcance em interiores automotivos e fitas de fachada. A Saint-Gobain planeja USD 13 bilhões em investimentos de crescimento e aquisições entre 2026-2030, destinando explicitamente selantes e impermeabilização para elevar o faturamento de produtos químicos para construção acima de EUR 9 bilhões.

A diferenciação tecnológica está emergindo por meio de adesivos virtuais orientados por inteligência artificial para reparo de baterias de VE, químicas de descolagem sob comando para reciclagem e dispensação automatizada para aerostruturas de compósitos, conforme demonstrado pela Henkel e pelo Fraunhofer IFAM. Jogadores franceses menores estão migrando para polímeros MS sem isocianatos e poliuretanos de micro-emissão para contornar o treinamento do REACH, mas os obstáculos de investimento podem limitar sua expansão. A pesquisa e o desenvolvimento colaborativos, exemplificados pelo Baxxodur EC 151 da BASF-Sika, que reduz os COV em 90% enquanto cura a 5 °C, obscurece os limites competitivos e acelera as formulações sustentáveis. Essas dinâmicas sugerem uma rivalidade crescente nos nichos de selantes premium e sustentáveis.

Líderes da Indústria de Selantes da França

3M

Henkel AG & Co. KGaA

Sika AG

DOW

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Arkema concluiu uma modernização de EUR 40 milhões de sua plataforma de Lacq/Mourenx, adicionando uma unidade de efluentes de enxofre que reduz as emissões de dióxido de enxofre em 40% e os gases de efeito estufa em 10%, parcialmente financiada no âmbito do France 2030 via ADEME.

- Fevereiro de 2025: A Lactips, empresa francesa especializada na produção de polímeros naturais 100% de base biológica que são solúveis em água e biodegradáveis em vários ambientes, expandiu sua linha de produtos de revestimento de papel. O grau de selante CareTips PFP344MAX é introduzido para atender à demanda do mercado por uma solução econômica, durável e de alto desempenho.

Escopo do Relatório do Mercado de Selantes da França

Os selantes são materiais elastoméricos usados para preencher lacunas, juntas ou fissuras, impedindo a passagem de água, ar, poeira e fluidos. Amplamente aplicados nos setores de construção e industrial, garantem impermeabilização e flexibilidade estrutural em edifícios, janelas, componentes automotivos e eletrodomésticos.

O mercado de selantes da França é segmentado por tipo de resina e indústria do usuário final. Por tipo de resina, o mercado é segmentado em silicone, poliuretano, acrílico, epóxi e outras resinas. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo e transporte, construção civil, saúde e outras indústrias de usuários finais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Silicone |

| Poliuretano |

| Acrílico |

| Epóxi |

| Outras Resinas |

| Aeroespacial |

| Automotivo e Transporte |

| Construção Civil |

| Saúde |

| Outras Indústrias de Usuários Finais |

| Por Tipo de Resina | Silicone |

| Poliuretano | |

| Acrílico | |

| Epóxi | |

| Outras Resinas | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo e Transporte | |

| Construção Civil | |

| Saúde | |

| Outras Indústrias de Usuários Finais |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados ao serem aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura