Tamanho e Participação do Mercado de Selantes da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

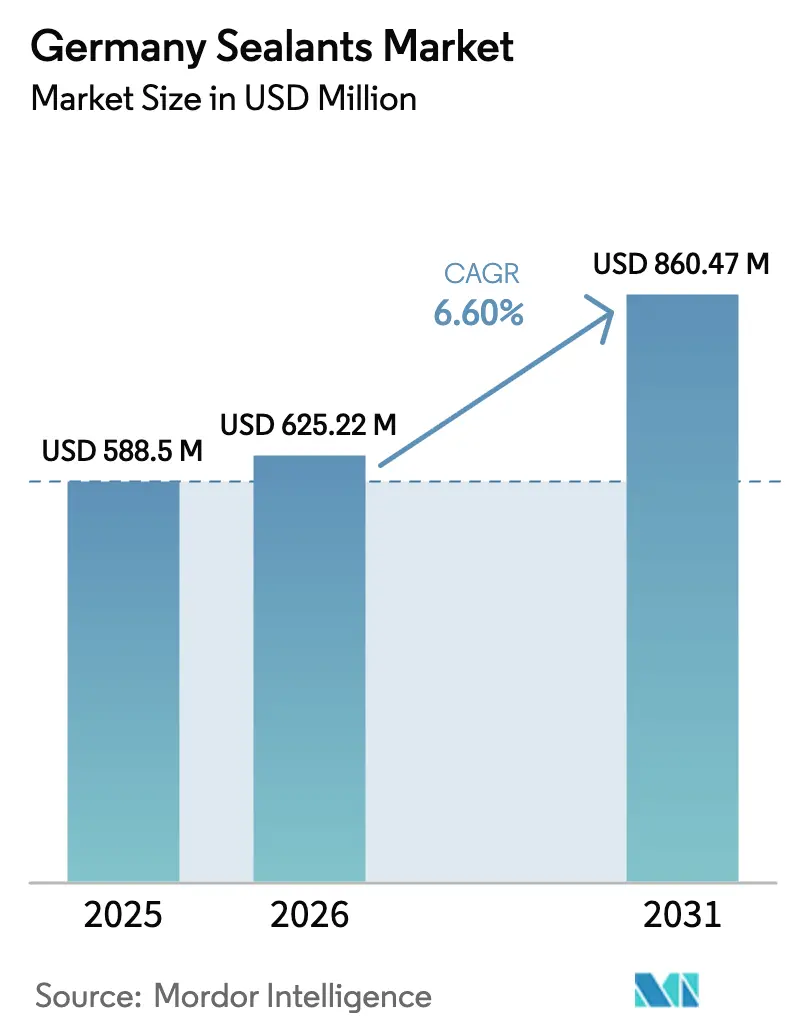

| Tamanho do mercado no ano base (2025) | 588.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 625.22 Milhões de dólares |

| Tamanho do Mercado (2031) | 860.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da Alemanha por Mordor Intelligence

O tamanho do Mercado de Selantes da Alemanha foi avaliado em USD 588,5 milhões em 2025 e estima-se que cresça de USD 625,22 milhões em 2026 para atingir USD 860,47 milhões até 2031, a um CAGR de 6,60% durante o período de previsão (2026-2031). A transição para químicas de alto desempenho é impulsionada pelo plano de infraestrutura de EUR 500 bilhões da Alemanha, por um crescente pipeline de projetos de retrofit térmico e pela rápida eletrificação da cadeia de fornecimento automotiva doméstica. Ao mesmo tempo, o rótulo ecológico Anjo Azul, o mandato de passaporte digital do Regulamento de Produtos de Construção da UE e o aperto dos limites de COV das Bauordnungen estão direcionando as aquisições para polímeros terminados em silano (STP) e outras tecnologias sem isocianato. Fornecedores capazes de documentar menor carbono incorporado e emissões internas certificadas estão vencendo concursos de especificação em obras de pontes, túneis, ferrovias e habitação social financiadas com recursos públicos. A volatilidade dos insumos de carbonato de dimetila de silicone e isocianatos continua sendo o principal risco de custo, mas a intensidade do serviço técnico e os acordos-quadro plurianuais permitem que os principais fornecedores preservem o poder de precificação em grades especiais.

Principais Conclusões do Relatório

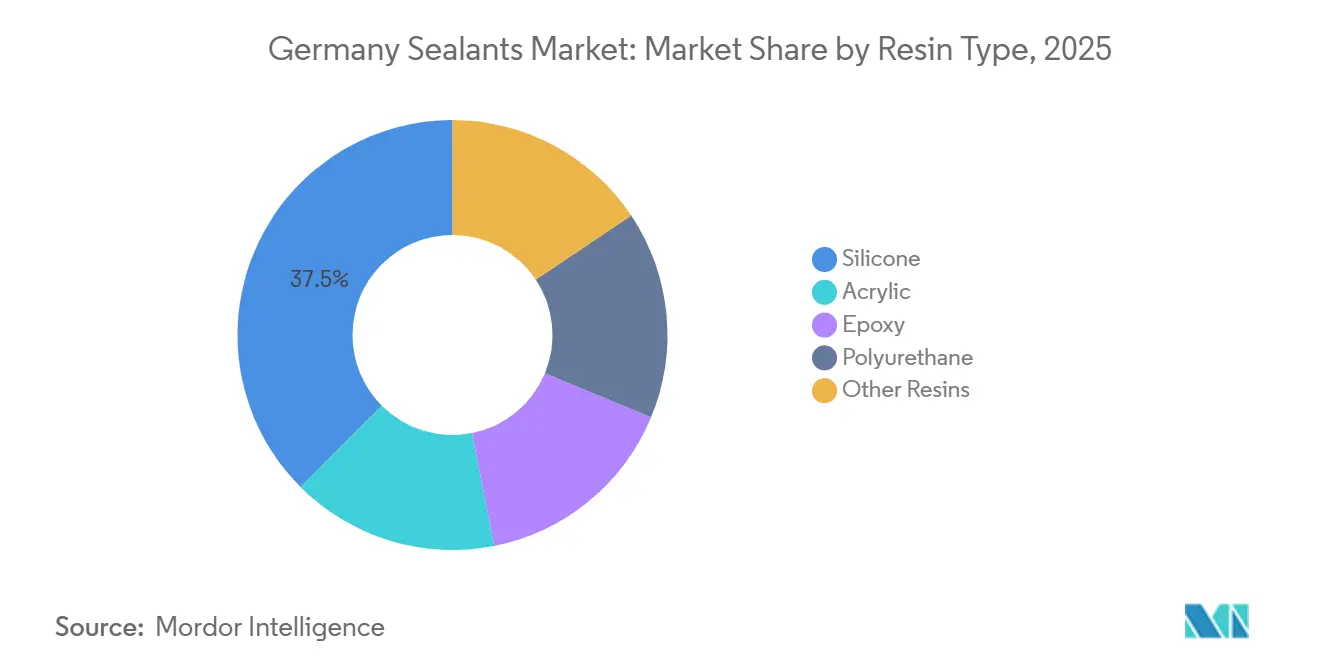

- Por tipo de resina, o silicone detinha 37,5% da participação do mercado de selantes da Alemanha em 2025. O poliuretano tem previsão de registrar o CAGR mais rápido de 7,24% até 2031.

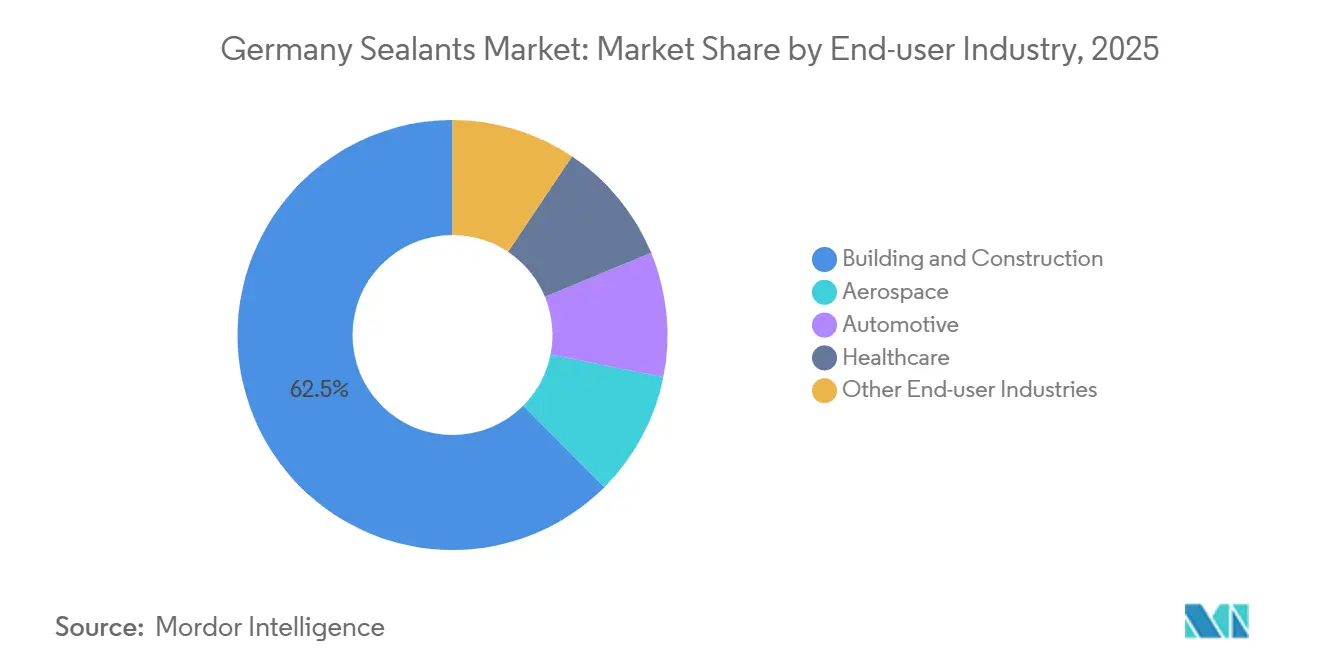

- Por setor de usuário final, construção civil representou 62,5% do tamanho do mercado de selantes da Alemanha em 2025. A saúde tem projeção de expansão a um CAGR de 7,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom da construção em reformas com eficiência energética | +1.8% | Nacional, com concentração na Renânia do Norte-Vestfália, Baviera, Baden-Württemberg | Médio prazo (2-4 anos) |

| Necessidades de redução de peso automotivo e vedação para e-mobilidade | +1.5% | Nacional, clusters de produção orientados à exportação em Baden-Württemberg, Baixa Saxônia | Curto prazo (≤ 2 anos) |

| Crescimento de dispositivos de uso único na saúde e embalagens farmacêuticas | +1.2% | Nacional, com centros de pesquisa e desenvolvimento na Baviera, Hesse | Médio prazo (2-4 anos) |

| Bauordnungen mais rígidas impulsionando selantes com baixo teor de COV / base biológica | +1.0% | Nacional, adoção antecipada em Berlim, Hamburgo, Bremen | Longo prazo (≥ 4 anos) |

| Demanda por selantes para reparo de pás de turbinas eólicas offshore | +0.9% | Estados costeiros do norte (Baixa Saxônia, Schleswig-Holstein, Mecklenburg-Vorpommern) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom da Construção em Reformas com Eficiência Energética

A lacuna na taxa de renovação da Alemanha — 0,67% em 2025 versus a meta política de 2% — cria demanda reprimida por membranas herméticas, juntas de expansão de caixilhos de janelas e vedações de fachadas que resistem de -20 °C a +80 °C sem migração de plastificante[1]Metas da Lei de Energia para Edificações e taxa de renovação, Ministério Federal de Assuntos Econômicos e Ação Climática, bmwk.de. O plano de modernização de EUR 500 bilhões destina EUR 2 bilhões por ano até 2029 para reformas de habitação social, além de EUR 3,25 bilhões para recuperação de pontes e túneis, garantindo visibilidade plurianual para selantes de grau infraestrutura. Os subsídios BEG se estendem até 2029 e agora cobrem passagens fotovoltaicas, dutos de bombas de calor e interfaces de ventilação mecânica, cada um exigindo juntas especializadas. Os passaportes digitais de produtos sob o CPR 2024/3110 começam a ser implementados a partir de 2026, obrigando os fornecedores a divulgar credenciais de carbono incorporado e reciclabilidade que já influenciam licitações públicas. Os sistemas de baixa emissão da Sika no projeto da Linha S-Bahn Marienhof em Munique ilustram como os relatórios de ciclo de vida estão transformando dados de sustentabilidade em um diferencial concreto em licitações.

Necessidades de Redução de Peso Automotivo e Vedação para E-Mobilidade

Carcaças de baterias, caixas de eletrônica de potência e designs célula-a-pacote impõem resistência dielétrica acima de 20 kV/mm e resistência a fluidos refrigerantes de -40 °C a +105 °C, levando à adoção de químicas de poliuretano sem isocianato e STP que também atendem às próximas restrições de PFAS. O Centro de Engenharia de Baterias da Henkel em Düsseldorf permite a prototipagem rápida de compostos de interface térmica e vedação personalizados para carrocerias multimateriais[2]Centro de Engenharia de Baterias Düsseldorf, Henkel, henkel.com. A junta híbrida MetaloBond da ElringKlinger oferece resistência ao descascamento superior a 15 N/mm a 200 °C, suportando carcaças de motores elétricos de alta velocidade. Os fornecedores de primeiro nível da Alemanha exportam cada vez mais essas soluções para fabricantes chineses de veículos elétricos, que devem deter um terço das vendas globais até 2030, ampliando o crescimento além da produção doméstica de veículos. Os pioneiros com plataformas retardantes de chama e conformes com isolamento de tensão estão garantindo vitórias de design globais que sustentam o mercado de selantes da Alemanha a longo prazo.

Crescimento de Dispositivos de Uso Único na Saúde e Embalagens Farmacêuticas

O lançamento em 2025 pela Oliver Healthcare Packaging dos filmes descascáveis LumaPeel em Wiggensbach tem como alvo sistemas de barreira estéril ISO 11607 para bolsas de medicamentos injetáveis e kits de implantes. A aquisição pela Henkel em 2026 da ATP Adhesive Systems adiciona fitas à base de água para tiras de diagnóstico, curativos e adesivos transdérmicos, abrindo uma adjacência de alta margem fora dos selantes de construção tradicionais. Os biorreatores de uso único que substituem o aço inoxidável impulsionam a demanda por selantes estáveis à radiação gama e com controle de lixiviáveis que operam após irradiação de 25-50 kGy. A orientação da Agência Europeia de Medicamentos sobre extraíveis sob ICH Q3D favorece fornecedores com conjuntos completos de dados ISO 10993, elevando efetivamente as barreiras de entrada e consolidando o mercado de selantes da Alemanha em torno de players globais estabelecidos. O investimento em composição em sala limpa e laboratórios analíticos se traduz em prêmios de preço que compensam a inflação de matérias-primas.

Bauordnungen Mais Rígidas Impulsionando Selantes com Baixo Teor de COV / Base Biológica

A meta de qualidade do ar interno do Umweltbundesamt de 950 µg/m³ de COVT e o limite de COV ≤1% do Anjo Azul estão direcionando os compradores para produtos de dispersão aquosa e cura por umidade. As regras de passaporte digital do CPR adicionam transparência de carbono incorporado a partir de 2026, tornando os insumos de origem biológica um diferencial nas aquisições. Os polióis de poliéter de balanço de biomassa da BASF em 2026, certificados sob ISCC PLUS, permitem a substituição direta de insumos fósseis em aplicações CASE sem penalidades de reformulação. O endurecedor epóxi Baxxodur EC 151 da Sika e da BASF alcança até 90% de redução de COV, atendendo às preocupações dos empreiteiros com aplicação em espaços confinados. Grupos do setor estão fazendo lobby para ajustar os protocolos de teste de COVT que atualmente penalizam terpenos de origem vegetal de baixa toxicidade, uma barreira não intencional à adoção mais ampla de conteúdo biológico.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de insumos de isocianato e silicone | -1.3% | Global, impacto agudo nos produtores alemães dependentes de importações | Curto prazo (≤ 2 anos) |

| Disponibilidade de fitas adesivas sensíveis à pressão de alto desempenho como substitutos | -0.8% | Nacional, concentrado na montagem automotiva e eletrônica | Médio prazo (2-4 anos) |

| Propostas de restrição de microplásticos da UE para resinas reativas | -0.6% | Em toda a UE, com a Alemanha como líder em conformidade antecipada | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para instalação correta de selantes | -0.5% | Nacional, particularmente aguda nos mercados de construção da Baviera, Baden-Württemberg, Renânia do Norte-Vestfália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Insumos de Isocianato e Silicone

O DMC de silicone subiu 28% em relação ao ano anterior no primeiro trimestre de 2026, à medida que a demanda de grau solar atingiu 28% da produção total de silicone, enquanto o fechamento da planta da Dow em Barry, País de Gales, removeu 150 kt do fornecimento europeu. A China fornece mais de 70% do metal de silício, deixando os formuladores alemães expostos a interrupções no racionamento de energia em Xinjiang e Sichuan. Picos paralelos no TDI e MDI, impulsionados pela volatilidade do petróleo e inspeções ambientais, comprimem as margens de poliuretano. Empresas sem integração retroativa estão recuando dos calafetadores de commodities para se concentrar no mercado de selantes da Alemanha orientado por especificações, mas os players de médio porte ainda enfrentam pressão de capital de giro devido a prazos de entrega mais longos de matérias-primas.

Disponibilidade de Fitas Adesivas Sensíveis à Pressão de Alto Desempenho como Substitutos

As fitas de espuma acrílica e silicone recortadas eliminam as etapas de mistura e cura, reduzindo a mão de obra em linhas de carroceria bruta automotiva ou de módulos eletrônicos. A aquisição da ATP pela Henkel ressalta a mudança estratégica em direção a plataformas de fita que oferecem resistência imediata ao manuseio e processamento compatível com automação. No entanto, as fitas custam até 30% mais por metro linear, não conseguem preencher lacunas e perdem aderência acima de +150 °C, preservando a dominância dos selantes líquidos em juntas de expansão de fachadas, pacotes de baterias e compartimentos de motor. Abordagens híbridas — juntas de fita pré-aplicadas com selante líquido sobreposto — provavelmente coexistirão, limitando, mas não deslocando, o crescimento do mercado de selantes da Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Silanos Híbridos Aceleram a Recuperação do Poliuretano

As formulações de poliuretano estão crescendo a um CAGR de 7,24% até 2031, ancoradas por híbridos STP que eliminam o manuseio de isocianato. O silicone manteve uma participação de 37,5% no mercado de selantes da Alemanha em 2025, devido às incomparáveis janelas de serviço de -60 °C a +250 °C em vidraças de fachadas e vedação de pacotes de baterias. A nova linha STP-E da Wacker Chemie em Nünchritz adiciona 15 quilotoneladas de capacidade incremental e ilustra uma mudança de capital para híbridos que combinam a estabilidade UV do silicone com a resistência do poliuretano. Os selantes epóxi mantêm um nicho em juntas de pisos industriais e tanques de combustível compostos aeroespaciais, enquanto os acrílicos continuam sendo preferidos para acabamentos internos devido à pintabilidade a baixo custo. A pesquisa e desenvolvimento dos fornecedores funde cada vez mais as químicas — redes epóxi-poliuretano ou poliéteres modificados com silano — borrando as fronteiras rígidas entre resinas, mas ampliando a cobertura de aplicações em todo o mercado de selantes da Alemanha.

Por Setor de Usuário Final: Construção Domina, Saúde Escala Valor

Construção civil representou 62,5% do tamanho do mercado de selantes da Alemanha em 2025, impulsionada pela excelência em engenharia de fachadas cortina e uma fila de obras públicas de EUR 500 bilhões. A saúde é o segmento de crescimento mais rápido, com CAGR de 7,56% durante 2026-2031, à medida que embalagens estéreis e biorreatores de uso único se multiplicam. A demanda automotiva pivota para carcaças de baterias e juntas de e-powertrain, sustentando os gastos mesmo com o declínio dos motores de combustão interna. O aeroespacial permanece um nicho de baixo volume e alta margem, dependente de químicas certificadas com ciclos de vida de 20 anos. Eletrônicos, eletrodomésticos e o setor marítimo acompanham coletivamente o PIB, enquanto o reparo de turbinas eólicas offshore ganha atenção desproporcional nos estados costeiros, diversificando ainda mais o mercado de selantes da Alemanha.

Análise Geográfica

Baden-Württemberg e Baviera contribuem com uma parcela significativa do valor nacional por meio de densos clusters automotivos e de ciências da vida que exigem sistemas premium de poliuretano, silicone e STP. A Renânia do Norte-Vestfália combina escala de produção química com um parque imobiliário urbano intensivo em retrofit, tornando-se o maior hub de distribuição individual no mercado de selantes da Alemanha. Os estados costeiros do norte, liderados pela Baixa Saxônia e Schleswig-Holstein, geram crescimento de dois dígitos a partir do reparo de pás de turbinas eólicas offshore e selantes para construção naval. Os estados do leste se beneficiam de incentivos ao investimento; a expansão STP-E da Wacker na Saxônia ressalta o deslocamento da capacidade para o leste. Os retrofits metropolitanos em Berlim, Hamburgo e Munique priorizam formulações com baixo teor de COV e baixo odor para atender aos critérios do Anjo Azul, acelerando a adoção de base biológica. As Landesbauordnungen nessas cidades também exigem vedações intumescentes para passagens de cabos e divisórias acústicas, aumentando a complexidade do mix de produtos e favorecendo fornecedores com equipes de serviço técnico próximas aos canteiros de obras. No geral, a heterogeneidade regional recompensa instalações com múltiplas plantas e redes logísticas just-in-time capazes de equilibrar o volume ao longo dos corredores do mercado de selantes da Alemanha.

Cenário Competitivo

O mercado de selantes da Alemanha é moderadamente consolidado. A aquisição de EUR 270 milhões da ATP pela Henkel desloca seu mix em direção a fitas à base de água para montagem de dispositivos médicos e eletrônicos, ampliando o escopo além da construção. O acordo CHF 220 milhões da Sika com a Akkim estende o alcance para a Europa Oriental e o Oriente Médio, ao mesmo tempo que proporciona venda cruzada de argamassas de reparo junto com selantes, reforçando o pilar de exportação do mercado de selantes da Alemanha. As linhas de polímeros híbridos da Wacker e os insumos de balanço de biomassa da BASF ilustram a diversificação da estratégia de insumos em resposta ao escrutínio de COV e carbono. O fechamento anterior da planta de Barry pela Dow apertou o fornecimento de silicone, mas liberou capital para elastômeros especiais de maior margem. Os concorrentes regionais Tremco Illbruck e Otto Chemie defendem a fidelidade dos empreiteiros por meio de entrega rápida e suporte técnico em campo, especialmente para calafetadores acústicos e de vidraças de nicho. Startups que exploram precursores de poliuretano à base de CO₂ ou adesão por proteína de mexilhão podem disromper no longo prazo, mas permanecem abaixo da escala comercial.

Líderes do Setor de Selantes da Alemanha

3M

Henkel AG & Co. KGaA

Sika AG

Wacker Chemie AG

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Henkel concluiu a aquisição da ATP Adhesive Systems, adicionando EUR 270 milhões em receita anual de fitas à base de água ao seu portfólio de Tecnologias Adesivas.

- Dezembro de 2025: A Sika AG anunciou seu programa estratégico de investimento e eficiência "Fast Forward" em uma conferência para investidores e mídia, com meta de CHF 150-200 milhões (USD 169-225 milhões) em economias anuais de custos até 2028 por meio de transformação digital, fortalecimento da cadeia de fornecimento e melhorias de eficiência operacional.

Escopo do Relatório do Mercado de Selantes da Alemanha

Selantes são materiais elastoméricos usados para preencher lacunas, juntas ou fissuras, impedindo a passagem de água, ar, poeira e fluidos. Amplamente aplicados nos setores de construção e industrial, garantem impermeabilização e flexibilidade estrutural em edifícios, janelas, componentes automotivos e eletrodomésticos.

O mercado de selantes da Alemanha é segmentado por tipo de resina e setor de usuário final. Por tipo de resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone e outras resinas. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde e outros setores de usuário final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Outras Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Outros Setores de Usuário Final |

| Por Tipo de Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Outras Resinas | |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde | |

| Outros Setores de Usuário Final |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são os setores de usuário final considerados no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-Melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Reshoring | O reshoring é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos de origem humana que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025; 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025; 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025; e embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura