Tamanho e Participação do Mercado de Selantes da Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

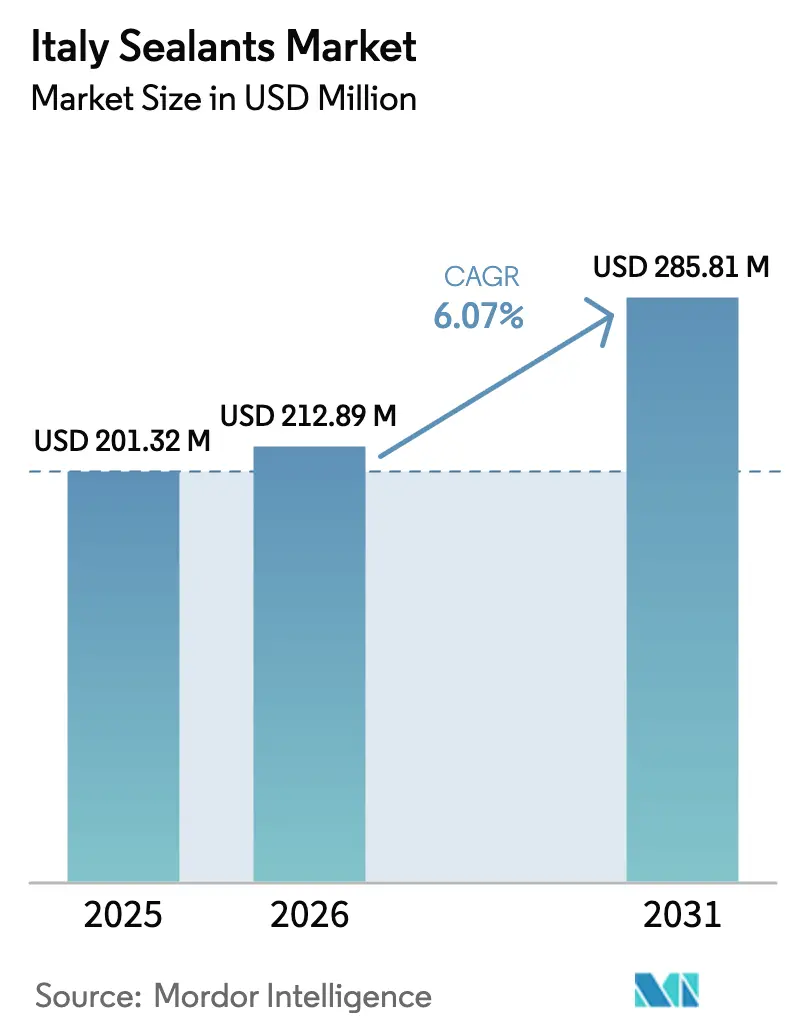

| Tamanho do mercado no ano base (2025) | 201.32 Milhões de dólares |

| Tamanho do Mercado (2026) | 212.89 Milhões de dólares |

| Tamanho do Mercado (2031) | 285.81 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da Itália por Mordor Intelligence

Espera-se que o tamanho do Mercado de Selantes da Itália aumente de USD 201,32 milhões em 2025 para USD 212,89 milhões em 2026 e atinja USD 285,81 milhões até 2031, crescendo a um CAGR de 6,07% ao longo de 2026-2031. O aumento dos gastos com retrofit no âmbito do programa Superbonus, o endurecimento dos limites de COV (Compostos Orgânicos Voláteis) e a transição para métodos de construção pré-fabricados elevam conjuntamente a demanda de curto prazo no mercado de Selantes da Itália, ao mesmo tempo em que reformulam as especificações de produtos em direção a composições à base de água e de baixo odor. Incentivos à construção no valor de EUR 13,95 bilhões, canalizados por meio da iniciativa Renovation Wave, sustentam o volume de reformas e mantêm o mercado de Selantes da Itália fortemente correlacionado com a continuidade das políticas. O crescimento da construção de instalações de saúde e os investimentos em montagem de baterias adicionam demanda especializada por grades resistentes a desinfetantes e termicamente condutoras, movendo o mercado de Selantes da Itália para nichos de maior valor. Formuladores multinacionais aceleram a capacidade local e as aquisições, buscando resiliência de custos frente à volatilidade das matérias-primas e a um mercado de trabalho que favorece cada vez mais sistemas aplicados em fábrica ou pré-vedados em detrimento da instalação com pistola no local.

Principais Conclusões do Relatório

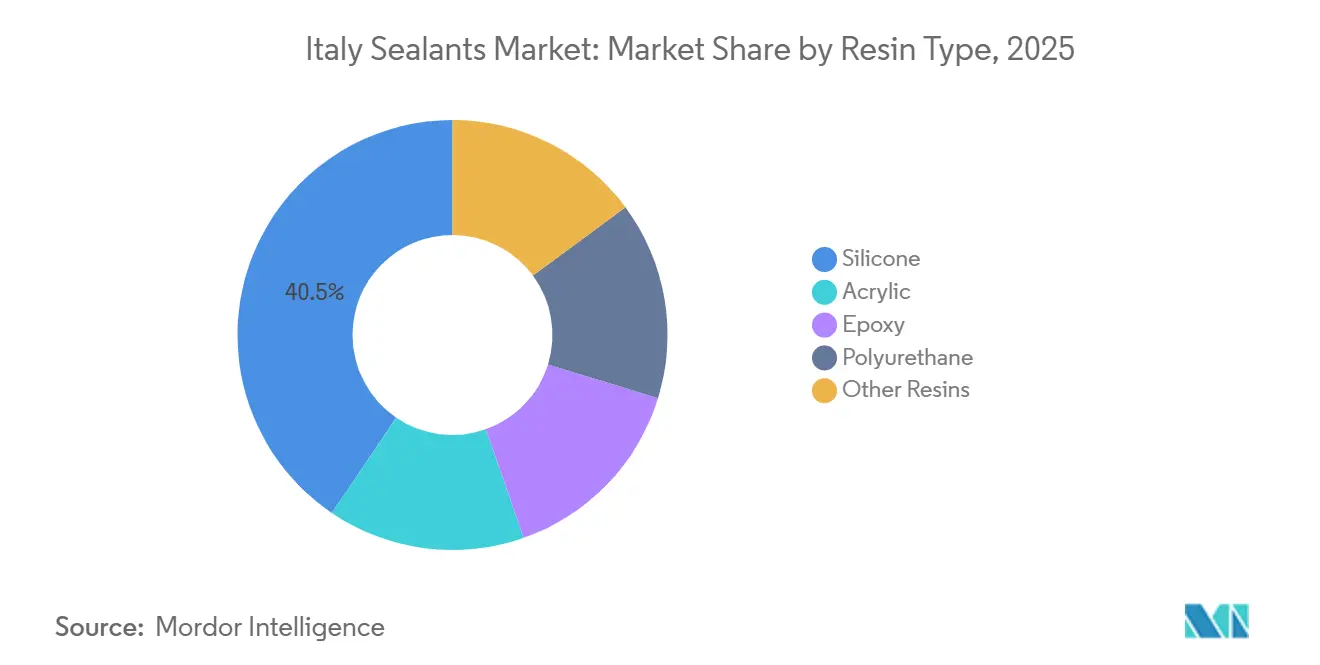

- Por tipo de resina, o silicone liderou com 40,50% da participação do mercado de Selantes da Itália em 2025, enquanto o acrílico deve registrar o CAGR mais rápido de 7,12% até 2031.

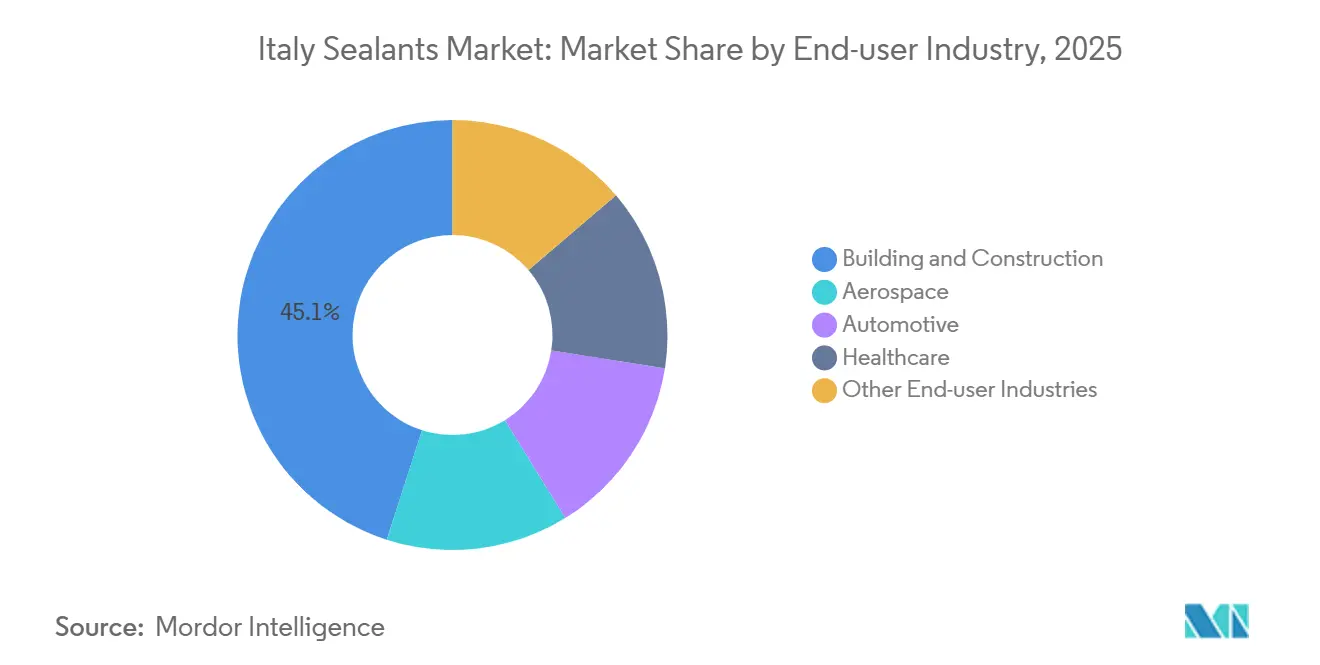

- Por indústria do usuário final, a construção civil deteve 45,05% do tamanho do mercado de Selantes da Itália em 2025, enquanto a saúde deve expandir a um CAGR de 7,40% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda de retrofit impulsionada pela Renovation Wave da UE | +1.2% | Nacional, concentrada na Lombardia, Lácio e Campânia | Médio prazo (2-4 anos) |

| Necessidades de selantes para redução de peso em baterias de veículos elétricos | +0.8% | Nacional, com clusters no Piemonte (corredor automotivo de Turim) | Longo prazo (≥ 4 anos) |

| Limites mais rígidos de COV acelerando composições à base de água | +1.0% | Em toda a UE, Itália como adotante precoce via critérios CAM do Superbonus | Curto prazo (≤ 2 anos) |

| Fachadas BIPV exigindo longevidade de vedação de bordas | +0.7% | Nacional, projetos-piloto em Milão, Roma e Bolonha | Longo prazo (≥ 4 anos) |

| Selantes híbridos compatíveis com construção robótica/impressa em 3D | +0.8% | Nacional, ganhos iniciais na Campânia (Montalto di Castro) e Emília-Romanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Retrofit Impulsionada pela Renovation Wave da UE

Os gastos planejados de EUR 13,95 bilhões no âmbito do Plano de Recuperação e Resiliência da Itália cobrem mais de 100.000 edifícios e 36 milhões de m² de reformas, sustentando o impulso de retrofit para o mercado de Selantes da Itália[1]Comissão Europeia, "Mecanismo de Recuperação e Resiliência," ec.europa.eu . O orçamento de 2026 mantém um bônus fiscal de 50% em reformas de residências principais, garantindo demanda constante por sistemas acrílicos e de poliuretano de baixo COV. Os limites da EN 16516 e do CDPH v1.2 (menor ou igual a 300 µg/m³ de COV total e menor ou igual a 10 µg/m³ de formaldeído em 28 dias) restringem as formulações qualificadas, favorecendo produtos à base de água que também atenuam o odor de cura por amina. A Lombardia, o Lácio e a Campânia juntos abrigam quase metade do estoque de edifícios elegíveis, concentrando vantagens logísticas para distribuidores com hubs regionais densos. A demanda se afasta das juntas de fachada de silicone convencionais em direção a selantes híbridos capazes de aderir a substratos legados mistos sem primers, reduzindo as horas de mão de obra qualificada em um mercado já deficitário em 265.000 trabalhadores.

Necessidades de Selantes para Redução de Peso em Baterias de Veículos Elétricos

A Stellantis tem como meta uma redução de 50% no peso das baterias até 2030 e investiu USD 40 milhões em um Centro de Tecnologia de Baterias em Turim que impulsiona a demanda local por selantes termicamente condutores e dielétricos[2]Stellantis, "Centro de Tecnologia de Baterias de Turim," stellantis.com. Os veículos elétricos atuais carregam aproximadamente 3,6 kg de adesivos e selantes; os novos projetos de célula-para-pacote podem elevar o conteúdo para cerca de 5,4 kg até 2030, sustentando o potencial de crescimento de volume de longo prazo para o mercado de Selantes da Itália. Sistemas de poliureia de dois componentes da Collano oferecem tempos de fixação de 30 segundos, eliminando fixadores mecânicos em módulos que agora entram em produção em série. As grades de poliuretano VORATRON da Dow adicionam condutividade térmica de 0,3-3,1 W/mK, permitindo resfriamento passivo que reduz o peso e o volume do pacote. Essas especificações exigem desempenho de -40°C a 85°C e resistência dielétrica maior ou igual a 20 kV/mm, direcionando os formuladores para composições de silicone e poliuretano especial.

Limites Mais Rígidos de COV Acelerando Composições à Base de Água

Os critérios revisados do Rótulo Ecológico da UE, em vigor a partir de fevereiro de 2026, limitam o COV total a 300 µg/m³ e o formaldeído a 10 µg/m³, proibindo muitos selantes à base de solvente. O acrílico à base de água Acronal 5036 da BASF oferece recuperação elástica maior ou igual a 40% com COV menor ou igual a 50 g/L, igualando o movimento do silicone enquanto permanece livre de APEO. O Acronal ECO 7806 oferece desempenho sem amônia e de baixo odor, adequado para retrofits em ambientes ocupados. Os critérios CAM do Superbonus adotam os mesmos testes de emissões, consolidando o impulso regulatório no mercado de Selantes da Itália. Os sistemas à base de água enfrentam obstáculos de congelamento e descongelamento em regiões alpinas, de modo que as soluções de dois componentes mantêm participação nas províncias mais frias.

Fachadas BIPV Exigindo Longevidade de Vedação de Bordas

A durabilidade da vedação de bordas governa a retenção de energia em fotovoltaicos integrados a edifícios, exigindo integridade de junta de 25 anos sob 200 ciclos térmicos de -40°C a 85°C. Projetos-piloto em Milão, Roma e Bolonha especificam silicone de dois componentes com Shore A 25-35, mitigando a expansão diferencial entre vidro, alumínio e concreto. Os polímeros híbridos MS vencem em juntas não estruturais onde a pintabilidade e a cura rápida reduzem o custo de instalação de fachadas. O Plano Nacional de Recuperação e Resiliência da Itália reserva EUR 2,2 bilhões para energias renováveis em edifícios, incentivando a adoção de BIPV em detrimento de arranjos em telhados em centros históricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do monômero de silicone | -0.6% | Global, impacto agudo na Itália via dependência de importações | Curto prazo (≤ 2 anos) |

| Custo de conformidade com marcação CE/RPC para PMEs | -0.5% | Em toda a UE, impacto desproporcional sobre formuladores regionais italianos | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada deslocando a demanda para sistemas pré-vedados | -0.4% | Nacional, concentrada no Vêneto, Piemonte e Lombardia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Monômero de Silicone

A Wacker Chemie elevou os preços do silicone duas vezes em 2026 após os catalisadores de platina dobrarem em relação ao ano anterior e as perturbações nas matérias-primas do Oriente Médio reduzirem o fornecimento de dimetildiclorossilano, pressionando os formuladores italianos que importam 85% dos intermediários. A platina representa até 20% do custo dos produtos vendidos de selantes de silicone, e os preços à vista subiram de USD 900/oz em 2025 para USD 1.850/oz em março de 2026. O anúncio do fechamento da unidade de siloxanos da Dow em Barry, Reino Unido, em meados de 2026, remove capacidade europeia, amplificando as oscilações de custo que comprimem as margens de empresas regionais como Fassa Bortolo e Kerakoll.

Custo de Conformidade com Marcação CE/RPC para PMEs

O Regulamento de Produtos de Construção 2024/3110 exige Passaportes Digitais de Produto e auditorias anuais da EN 15651, custando às PMEs (Pequenas e Médias Empresas) EUR 15.000-25.000 por família, além de exigir testes de ciclo sísmico conforme as normas NTC 2018 italianas. A planta planejada da Kerakoll na Basilicata demonstra como a integração vertical distribui os custos de conformidade por volumes maiores. A rastreabilidade por blockchain favorece ainda mais as multinacionais equipadas com sistemas corporativos, acelerando a consolidação no mercado de Selantes da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Acrílico Avança sobre a Franquia de Impermeabilização do Silicone

O silicone detinha 40,50% da participação do mercado de Selantes da Itália em 2025, sustentado por estabilidade UV incomparável em janelas de serviço de -60°C a 200°C. O tamanho do mercado de Selantes da Itália para formulações acrílicas deve crescer a um CAGR de 7,12% até 2031, impulsionado pelo Acronal 5036 à base de água da BASF, que oferece recuperação elástica maior ou igual a 40% sem odor de cura por amina. Os polímeros híbridos MS e os polissulfetos juntos permanecem abaixo de 10% do volume, mas mantêm posições em juntas especiais, como pavimentos aeroportuários e estruturas submersas.

A crescente penetração do acrílico está diretamente ligada aos critérios CAM do Superbonus, que limitam o COV a 50 g/L, um limite que o poliuretano à base de solvente tem dificuldade em atingir sem sacrifícios de primer. O poliuretano continua a dominar a vidraçaria estrutural com resistências à tração superiores a 2 MPa e Shore A 40-60, cruciais para pisos industriais e juntas de ancoragem de fachadas. O epóxi ocupa um nicho em pisos farmacêuticos e salas limpas, aproveitando a impermeabilidade química apesar da complexidade de mistura.

Por Indústria do Usuário Final: A Saúde Supera a Base de Volume da Construção

A construção civil representou 45,05% do tamanho do mercado de Selantes da Itália em 2025, graças aos incentivos sustentados de retrofit. As instalações de saúde, no entanto, devem registrar um CAGR de 7,40% até 2031, à medida que hospitais com certificação LEED, como o de Treviso, demandam selantes de baixa emissão e resistentes a desinfetantes que atendam à EN 16516 e ao CDPH v1.2. A adoção automotiva se intensifica em torno de Turim, onde as baterias de veículos elétricos de célula-para-pacote impulsionam a demanda por grades de silicone e poliuretano termicamente condutores.

O setor aeroespacial permanece pequeno, mas lucrativo, com a Leonardo produzindo 2.700 seções de fuselagem do A321 e adicionando linhas de fuselagem traseira do A220 que especificam selantes de polissulfeto para tanques de combustível em conformidade com MIL-S-8802. Os clusters marítimos na Toscana e na Ligúria continuam a usar selantes de convés de poliuretano, resistindo à água salgada por ciclos de 10 anos. Em conjunto, essas mudanças fortalecem a densidade de receita mesmo quando os volumes tradicionais de construção se estabilizam.

Análise Geográfica

As províncias do norte impulsionam a maior parte da demanda total do mercado de selantes da Itália, com a Lombardia, o Lácio e a Campânia absorvendo a maior parte da alocação de EUR 13,95 bilhões do Superbonus. A Lombardia enfrenta uma taxa de escassez de talentos de 50%, impulsionando a rápida adoção de painéis de fachada pré-vedados que reduzem a intensidade de mão de obra no local. A taxa de dificuldade de preenchimento de vagas do Piemonte agrava a pressão no corredor automotivo, onde o Centro de Tecnologia de Baterias da Stellantis ancora um cluster de projetos de veículos elétricos ricos em selantes.

As regiões do sul apresentam crescimento percentual mais rápido à medida que novas plantas da Kerakoll na Basilicata e da MAPEI em Bari aproximam a capacidade de produção dos mercados locais de alto crescimento. A primeira fábrica impressa em 3D resistente a terremotos da Campânia demonstra o apetite por construção automatizada combinada com selantes híbridos adaptados para dispensação robótica. As províncias alpinas impõem estresse de congelamento e descongelamento que mantém em uso as composições à base de solvente e de dois componentes, apesar da pressão nacional de COV.

Os projetos-piloto de BIPV concentrados em Milão, Roma e Bolonha utilizam EUR 2,2 bilhões reservados para renováveis integradas a edifícios, usando vedações de borda de silicone de longa duração para garantir garantias de energia de 25 anos. A participação de 56,34% de trabalhadores estrangeiros em Veneza destaca as mudanças demográficas que elevam produtos com indicadores de cura visual e preparação de superfície simplificada, moldando ainda mais o mix de produtos regional. No geral, o crescimento de recuperação do sul compensa uma ascensão mais estável nos hubs industriais do norte, resultando no CAGR nacional de 6,07% que define a trajetória do mercado de selantes da Itália.

Cenário Competitivo

O mercado de Selantes da Itália é moderadamente consolidado. Os híbridos de uretano compatíveis com dosagem automatizada agora encabeçam os roteiros de pesquisa e desenvolvimento, prometendo consistência de qualidade em meio a persistentes escassezes de mão de obra. A turbulência nas matérias-primas, liderada pela volatilidade da platina e dos siloxanos, leva os formuladores à integração retroativa, hedge e estocagem estratégica, especialmente para PMEs (Pequenas e Médias Empresas) vulneráveis a picos de preços.

Líderes da Indústria de Selantes da Itália

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Soudal Holding N.V.

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Henkel AG & Co. KGaA anunciou uma nova geração de seus selantes Darex COV no mercado global (incluindo a Itália). Esses selantes não contêm plastificantes à base de ftalato e garantem a vedação de embalagens metálicas com melhores credenciais de saúde e ambientais.

- Maio de 2025: O Italian Exhibition Group (IEG) e a A151 uniram forças para lançar o ADHESIVES BONDING & SEALANTS - ABS EUROPE 2026. Este novo evento, dedicado a tecnologias e soluções integradas na indústria de selantes e outros produtos de ligação, está programado para o Vicenza Expo Centre de 27 a 29 de outubro de 2026.

Escopo do Relatório do Mercado de Selantes da Itália

Os selantes, flexíveis e pastosos, preenchem lacunas, juntas e fissuras entre superfícies, bloqueando efetivamente ar, água, umidade e poeira. Amplamente utilizados em aeroespacial, construção, automotivo e saúde, os selantes protegem as juntas. Ao contrário dos adesivos, os selantes se concentram em fornecer resistência à água e vedação, em vez de ligação estrutural.

O relatório do mercado de Selantes da Itália é segmentado por resina e indústria do usuário final. Por resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone e outras resinas. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde e outras indústrias do usuário final. O tamanho do mercado e as previsões são fornecidos em termos de valor (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Outras Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Outras Indústrias do Usuário Final |

| Por Tipo de Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Outras Resinas | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde | |

| Outras Indústrias do Usuário Final |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias do usuário final consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos de origem humana que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura