Tamanho e Participação do Mercado de Selantes da Espanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

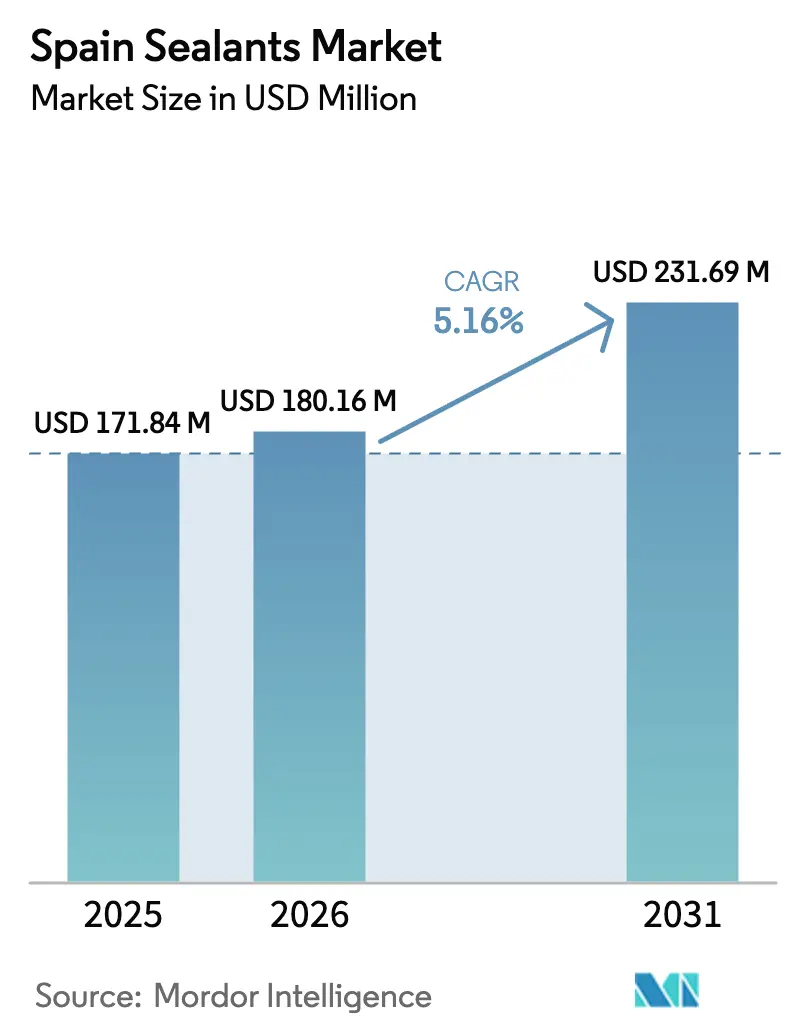

| Tamanho do mercado no ano base (2025) | 171.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 180.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 231.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

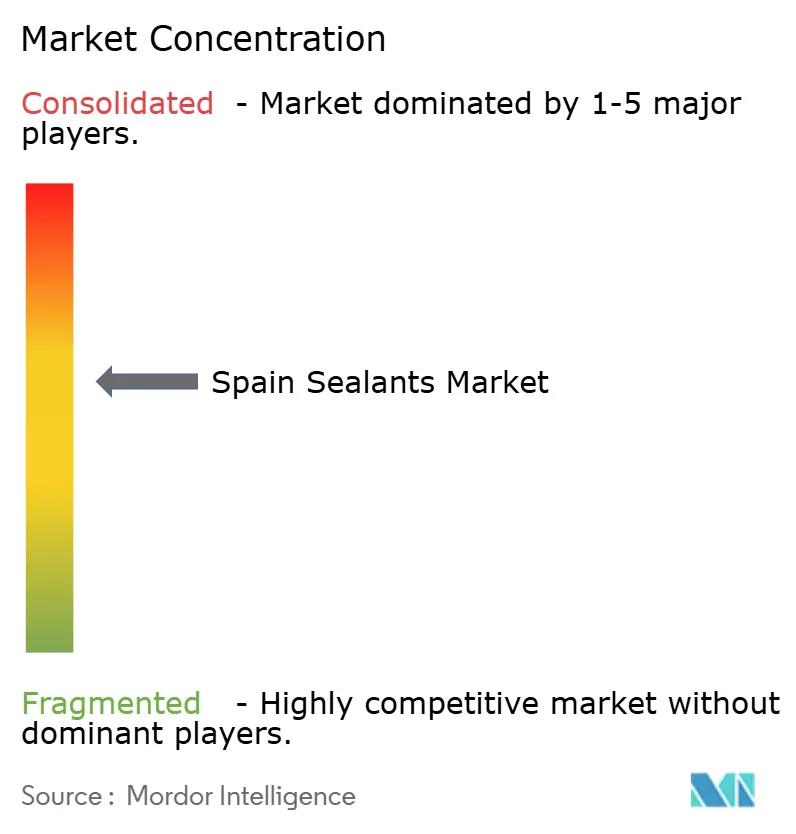

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da Espanha por Mordor Intelligence

O tamanho do Mercado de Selantes da Espanha está projetado em USD 171,84 milhões em 2025, USD 180,16 milhões em 2026, e deverá atingir USD 231,69 milhões até 2031, crescendo a um CAGR de 5,16% de 2026 a 2031. Um aumento histórico na reabilitação residencial profunda, aliado a mandatos europeus de desempenho energético em fases, está ancorando uma demanda estável por selantes de fachada, janelas e envoltório térmico. A rápida expansão da capacidade de baterias para veículos elétricos (VE), as reformas de pás de turbinas eólicas terrestres e regras mais rígidas de qualidade do ar interno estão ampliando ainda mais a base de aplicações para formulações de alto desempenho. Ao mesmo tempo, a volatilidade nos insumos de isocianato e etileno, além dos custos de conformidade com o REACH e o Regulamento de Produtos de Construção (CPR 2024), estão comprimindo as margens de produtos indiferenciados. Os fornecedores que oferecem formulações com teor ultrabaixo de COV, de base biológica ou com rastreabilidade digital estão mais bem posicionados para garantir crescimento acima da média no mercado de Selantes da Espanha.

Principais Conclusões do Relatório

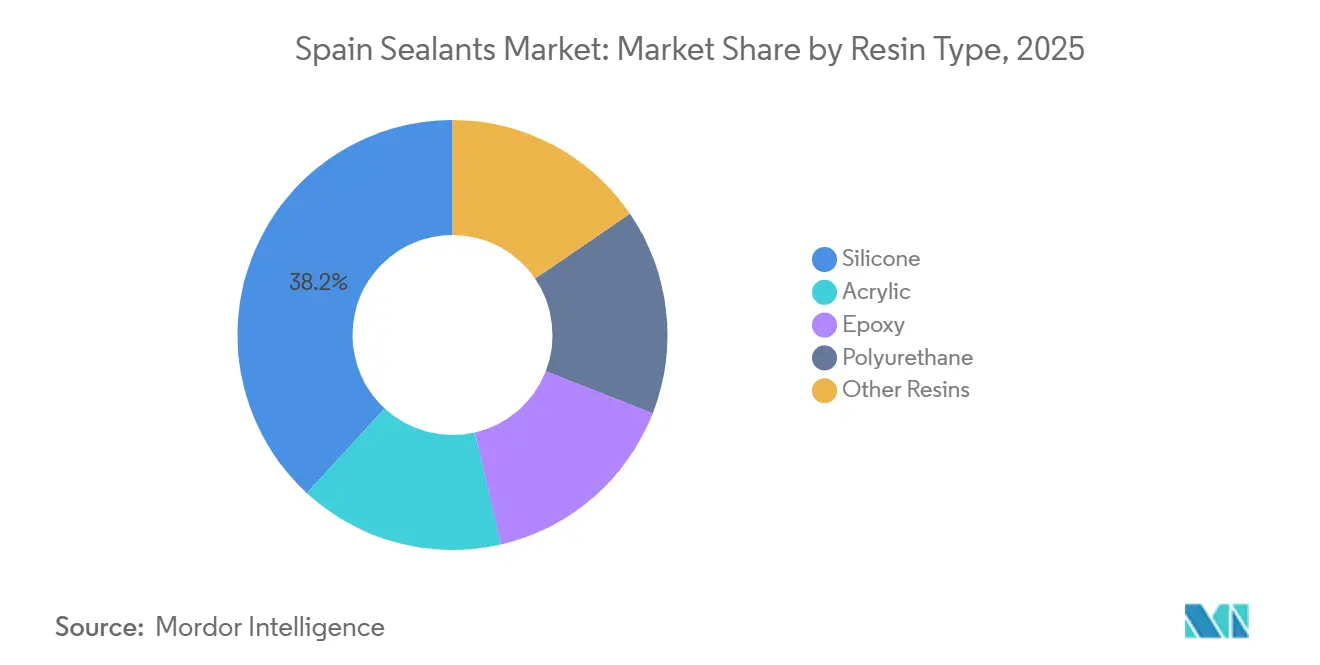

- Por tipo de resina, o silicone capturou 38,15% da participação do mercado de Selantes da Espanha em 2025; o poliuretano está projetado para expandir a um CAGR de 6,96% entre 2026-2031.

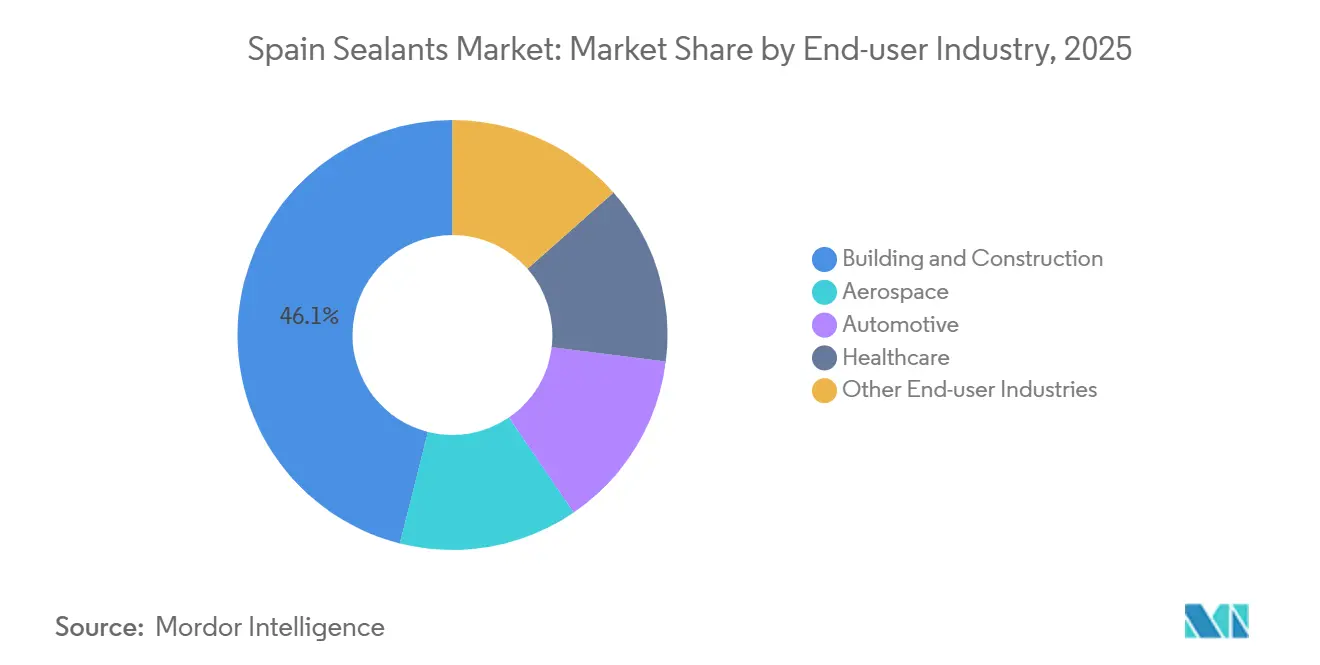

- Por indústria do usuário final, a construção civil representou uma participação de 46,05% do tamanho do mercado de Selantes da Espanha em 2025, enquanto a saúde avança a um CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda impulsionado por reformas no parque habitacional envelhecido | +1.8% | Madri, Catalunha, Andaluzia | Médio prazo (2-4 anos) |

| Mandatos de redução de peso no setor automotivo | +0.9% | Aragão, Catalunha | Médio prazo (2-4 anos) |

| Requisitos de baixo teor de COV da UE Fit-for-55 | +1.2% | Em todo o país | Longo prazo (≥4 anos) |

| Reformas de pás de turbinas eólicas terrestres | +0.4% | Galícia, Castela e Leão, Aragão | Curto prazo (≤2 anos) |

| Demanda de nicho de gigafábricas de VE | +0.3% | Aragão, Valência | Médio prazo (2-4 anos) |

| P&D de polímeros autorreparáveis na Catalunha | +0.2% | Catalunha | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Impulsionado por Reformas no Parque Habitacional Envelhecido da Espanha

A Espanha concluiu 1,85 milhão de reformas residenciais em 2025, e as licenças para reabilitação profunda cresceram 12,9% em relação ao ano anterior[1]ConstruiBLE, "Balanço da reabilitação energética em 2025," construible.es. Aproximadamente 80% das habitações apresentam classificações energéticas baixas, de modo que os incentivos fiscais que cobrem até 100% dos custos de retrofit estão canalizando volumes estáveis para selantes de perímetro de janelas, juntas de expansão e estanqueidade ao ar. Os Padrões Mínimos de Desempenho Energético no âmbito do PNRE 2026 exigem que os edifícios não residenciais superem os 16% piores do parque de 2020 até 2030, criando um pipeline de pedidos previsível de vários anos. Madri, Barcelona e Sevilha concentram a maioria dos beneficiários de subsídios, enquanto um déficit de 700.000 trabalhadores na construção espanhola está direcionando os empreiteiros para sistemas de selantes aplicados em fábrica, compatíveis com fachadas pré-fabricadas. O impulso resultante consolida uma forte trajetória de base para o mercado de Selantes da Espanha.

Mandatos de Redução de Peso no Setor Automotivo Impulsionando o Uso de Selantes Estruturais

As regras europeias de Veículos em Fim de Vida útil impulsionam os fabricantes de automóveis em direção a carrocerias de materiais mistos que dependem de adesivos estruturais para economia de peso. A transição para VE na Espanha está centrada na planta de baterias CATL-Stellantis de EUR 4,1 bilhões em Aragão, com previsão de fornecer 50 GWh anualmente até o final de 2026[2]Euronews, "Stellantis e CATL iniciam obras na Espanha," euronews.com. O projeto eleva a demanda local por formulações de poliuretano e silicone retardantes de chama que atendem às normas UL 94 V-0 e IEC 62368-1. Selantes de alta elongação que se descolam sob demanda para permitir a reciclagem estão emergindo como soluções preferidas, posicionando os líderes tecnológicos para capturar margens premium no mercado de Selantes da Espanha.

Regras de Eficiência Energética Fit-for-55 da UE Aumentando a Demanda por Selantes de Baixo Teor de COV

A Diretiva de Desempenho Energético de Edifícios revisada determina edifícios novos de emissão zero até 2030 e reforça as obrigações de telhados solares a partir de 2027. Os próximos limites da UE para COV em adesivos, em vigor a partir de meados de 2026, exigem transparência no estilo de Declaração de Desempenho Ambiental (DPA), acelerando a transição da Espanha para sistemas à base de água ou híbridos. Os fornecedores que obtêm certificação segundo os padrões finlandeses M1 ou franceses A+ ganham acesso preferencial a licitações públicas no âmbito do CPR 2024. O Purform da Sika e o ELASTOSIL eco 7770 P da Wacker já atendem a esses limites, evidenciando o ciclo de atualização impulsionado por regulamentações que alimenta o mercado de Selantes da Espanha.

Rápido Crescimento das Reformas de Pás de Turbinas Eólicas Terrestres

As turbinas envelhecidas na Galícia e em Castela e Leão necessitam de reparos na borda de ataque e reforço de ligação de compósitos. Selantes especializados de poliuretano e epóxi com resistência a UV e névoa salina reduzem o tempo de inatividade das turbinas e proporcionam prêmios de margem. Os compromissos das concessionárias com 100% de energia renovável, incluindo a estratégia de abastecimento da nova planta de baterias, sustentam esse nicho de manutenção, fortalecendo bolsões regionais de demanda dentro do mercado de Selantes da Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de isocianato | -0.7% | Em toda a UE, dependente de importações | Curto prazo (≤2 anos) |

| Substituição por fixadores mecânicos na construção de baixo porte | -0.3% | Residencial em todo o país | Médio prazo (2-4 anos) |

| Limites rígidos do REACH para silicones catalisados com estanho | -0.4% | Em toda a UE | Curto prazo (≤2 anos) |

| Base doméstica limitada de matérias-primas | -0.5% | Nacional | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Isocianato Comprimindo as Margens dos Selantes de Poliuretano

Os custos europeus de etileno têm uma média de USD 800 por tonelada, o dobro dos benchmarks dos Estados Unidos e quatro vezes os do Oriente Médio, expondo até 40% da capacidade regional ao risco de fechamento. A Espanha importa todo o MDI (diisocianato de difenilmetano) e TDI (diisocianato de tolueno), de modo que oscilações trimestrais de preços de 20-30% corroem as margens de pequenos formuladores com prazos de 30 dias. Na ausência de craqueadores domésticos, a volatilidade das matérias-primas permanece um obstáculo estrutural para as vendas de poliuretano dentro do mercado de Selantes da Espanha.

Crescente Substituição por Fixadores Mecânicos na Construção de Baixo Porte

Os métodos de construção industrializada cobrem atualmente cerca de 2% da produção espanhola e tendem a atingir 10% até 2030. Os painéis de fachada com juntas secas utilizam grampos e suportes, reduzindo os volumes de selantes acrílicos ou de poliuretano internos. Embora os híbridos de alto desempenho ainda vedem interfaces, a demanda por produtos de commodities em habitações unifamiliares diminui, moderando o crescimento geral do mercado de Selantes da Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Silicone Domina, Poliuretano Acelera com a Demanda de VE e Energia Eólica

Os selantes de silicone detinham 38,15% da participação do mercado de Selantes da Espanha em 2025, ancorados por aplicações em fachadas e sanitários que se beneficiam da estabilidade UV e da resistência ao mofo. O ELASTOSIL eco 7770 P da Wacker adiciona conteúdo de compensação de biomassa e certificação EC1 plus, ilustrando o segmento premium desta categoria. Os volumes de poliuretano são menores hoje, mas estão previstos para crescer a um CAGR de 6,96%, impulsionados pela vedação de baterias de VE na nova gigafábrica de Aragão e por juntas de alta elongação em reparos de pás de turbinas eólicas. A série Purform da Sika, já em conformidade com o REACH e de baixo teor de monômeros, posiciona a empresa para capturar esse crescimento.

As formulações de epóxi permanecem de nicho, atendendo ao setor aeroespacial e pisos industriais, enquanto os acrílicos enfrentam pressão de preços e substituição parcial por fixadores mecânicos. Os polímeros híbridos modificados com silil (SMP) e as misturas emergentes de base biológica, como a formulação de 46% de biocarbon da Bostik, estão criando oportunidades em projetos públicos que consideram classes ambientais no âmbito do CPR 2024. No geral, os silicones e acrílicos de commodities acompanharão ou ficarão abaixo do mercado de Selantes da Espanha, enquanto os sistemas de poliuretano especializados e híbridos certificados estão preparados para ganhos acima da tendência.

Por Indústria do Usuário Final: Construção Civil Lidera, Saúde Avança com Ventos Regulatórios Favoráveis

A construção civil consumiu 46,05% do tamanho do mercado de Selantes da Espanha em 2025, sustentada por 1,85 milhão de reformas residenciais e subsídios de retrofit energético cobrindo até 100% dos custos elegíveis. A rede de aplicadores CIMA+ da Sika España e sua iniciativa "Revolução Industrializada" estão expandindo os ecossistemas de serviços técnicos para consolidar participação em fachadas, telhados e painéis pré-fabricados. O setor automotivo ocupa o segundo lugar, mas carrega um peso de inovação desproporcional à medida que os requisitos de bateria, térmicos e acústicos se intensificam.

A saúde é o segmento de destaque, com previsão de crescimento a um CAGR de 7,12% até 2031. Os limites de PFAS de agosto de 2026, iguais ou inferiores a 25 ppb individual e iguais ou inferiores a 250 ppb total, estão estimulando a reformulação em massa de selantes de barreira estéril e hemostáticos. Uma única licitação de hospital em Madri no valor de USD 931.000 em 2025 evidencia o poder de compra do setor público de saúde da Espanha. As atividades aeroespaciais e marítimas fornecem uma demanda de nicho, porém estável, por epóxi e polissulfeto, completando um perfil no qual o rigor regulatório e os usos de engenharia de alto valor direcionam o crescimento para cantos especializados do mercado de Selantes da Espanha.

Análise Geográfica

A demanda do mercado de Selantes da Espanha se concentra em Madri, Catalunha e Andaluzia, que juntas geram mais da metade do consumo nacional. Madri sozinha representou 27,7% dos beneficiários de deduções fiscais para melhorias energéticas em 2025, refletindo seu parque habitacional denso e envelhecido e os incentivos municipais proativos. A Catalunha combina necessidades consideráveis de retrofit com a maior fábrica de automóveis da Espanha em Martorell e participação ativa em pesquisa e desenvolvimento de polímeros da UE, reforçando a atração residencial e industrial dupla.

Aragão ganhou destaque desde o início das obras da CATL-Stellantis, com 4.000 empregos previstos e um ecossistema de fornecedores de componentes se formando em torno da planta de baterias de 50 GWh. A Galícia e Castela e Leão contribuem com picos episódicos ligados à manutenção de pás de turbinas eólicas, enquanto a construção naval de iates em Valência e a infraestrutura de turismo nas Ilhas Baleares sustentam nichos de selantes marinhos. Comunidades autônomas menores, como La Rioja e Múrcia, registram altas taxas de retrofit, mas baixos volumes absolutos, tornando os distribuidores localizados essenciais para a cobertura do mercado.

A heterogeneidade regulatória regional agrava o desafio: embora o CPR 2024 e as metas da Diretiva de Desempenho Energético de Edifícios se apliquem em todo o país, as comunidades autônomas mantêm latitude no design de subsídios e na aplicação dos códigos de construção. Os fornecedores que obtêm sucesso no mercado de selantes da Espanha implantam repositórios centralizados de Declaração de Desempenho Ambiental e Passaporte Digital de Produto (PDP), mas adaptam o marketing, a logística e os serviços técnicos aos grupos de trabalho únicos, zonas climáticas e culturas de aquisição de cada região.

Cenário Competitivo

O mercado de Selantes da Espanha é moderadamente consolidado. O crescimento em espaços inexplorados está se direcionando para formulações de base biológica, sem PFAS e de grau para baterias. Os silicones de compensação de biomassa da Wacker e os híbridos certificados pela EN 16640 da Bostik se qualificam para as classes ambientais de nível superior no âmbito das taxas eco-moduladas do CPR, enquanto Dow e Henkel estão escalando enchimentos de lacunas termicamente condutores para módulos de bateria. A consolidação do setor é provável à medida que os players menores lutam para amortizar testes, criação de PDP e conformidade com o REACH em linhas de produtos reduzidas, reforçando um mercado de Selantes da Espanha moderadamente concentrado.

Líderes da Indústria de Selantes da Espanha

Dow

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: Foi anunciada a realização da Conferência e Exposição Europeia de Adesivos e Selantes FEICA 2025, de 10 a 12 de setembro de 2025, no Centro de Congressos Kursaal em San Sebastián, Espanha. Esta cidade sediará a comunidade de adesivos e selantes para uma oportunidade de networking e colaboração.

- Fevereiro de 2025: A Master Builders Solutions anunciou a expansão de sua linha de produtos de selantes de cauda para operações de TBM (máquinas de perfuração de túneis) para a Espanha e outros países, a fim de atender ao crescimento populacional e à urbanização.

Escopo do Relatório do Mercado de Selantes da Espanha

Os selantes, flexíveis e pastosos, preenchem lacunas, juntas e fissuras entre superfícies, bloqueando efetivamente ar, água, umidade e poeira. Amplamente utilizados nos setores aeroespacial, de construção, automotivo e de saúde, os selantes protegem as juntas. Ao contrário dos adesivos, os selantes se concentram em fornecer resistência à água e vedação, em vez de ligação estrutural.

O relatório do mercado de Selantes da Espanha é segmentado por resina e indústria do usuário final. Por resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone e outras resinas. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde e outras indústrias de usuários finais. O tamanho do mercado e as previsões são fornecidos em termos de valor (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Outras Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Outras Indústrias de Usuários Finais |

| Por Tipo de Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Outras Resinas | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde | |

| Outras Indústrias de Usuários Finais |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis se incorporam quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização | A relocalização é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura