Tamanho e Participação do Mercado de Selantes dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

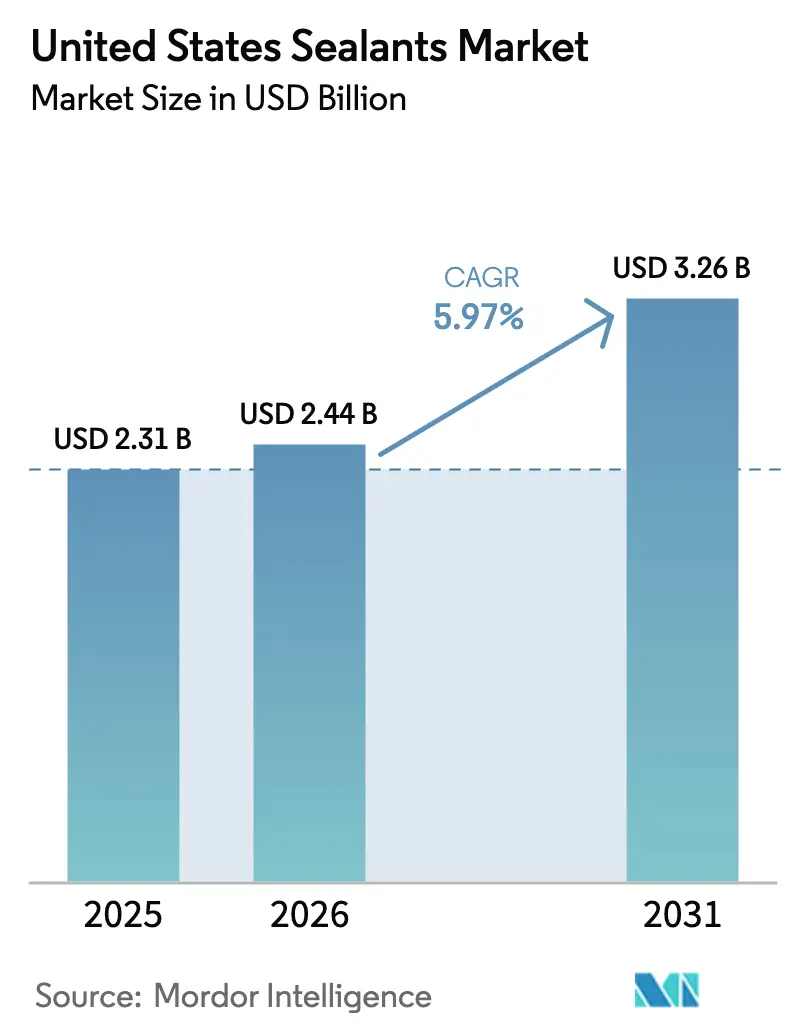

| Tamanho do mercado no ano base (2025) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Selantes dos Estados Unidos está projetado para expandir de USD 2,31 bilhões em 2025 e USD 2,44 bilhões em 2026 para USD 3,26 bilhões até 2031, registrando um CAGR de 5,97% entre 2026 e 2031. As dotações federais para infraestrutura, uma rápida transição para a produção de conjuntos de baterias para veículos elétricos (VE) e limites mais rígidos de compostos orgânicos voláteis (COV) que favorecem as formulações à base de água são as três forças estruturais mais responsáveis pela trajetória atual do mercado de selantes dos Estados Unidos. Os tipos de silicone permanecem líderes em receita, mas as opções híbridas e de polímero modificado por silil (PMS) estão se expandindo rapidamente porque curam sem isocianatos, toleram uma gama mais ampla de substratos e simplificam a conformidade com a segurança no local de trabalho. A construção para a área da saúde está emergindo como o segmento de uso final de crescimento mais rápido, apoiado por programas de despesas de capital hospitalar que enfatizam montagens internas estéreis e com baixo teor de COV. A demanda regional é mais forte no Sul, embora o Oeste esteja registrando os ganhos mais expressivos à medida que gigafábricas de células de bateria e projetos-piloto de construção modular se concentram nos estados das Montanhas Rochosas e do Pacífico.

Principais Conclusões do Relatório

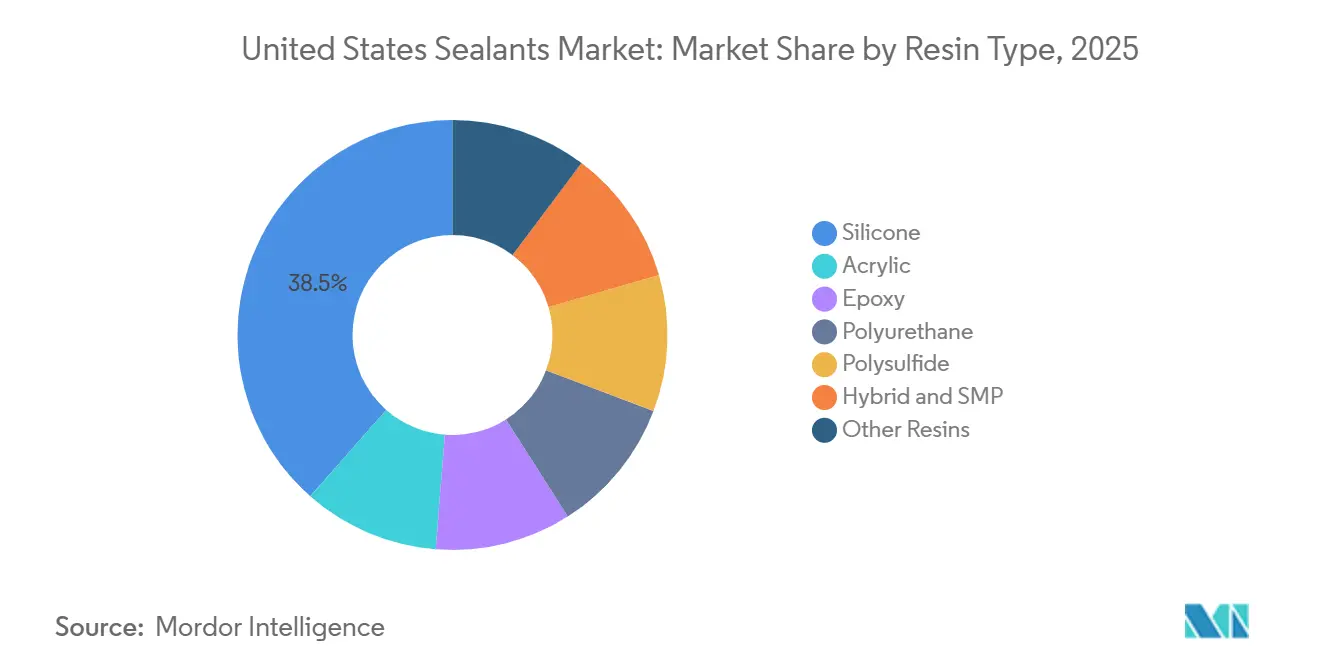

- As formulações de silicone representaram 38,50% da receita de 2025, enquanto as formulações híbridas e de PMS estão avançando a um CAGR de 7,76% até 2031, sinalizando uma mudança decisiva de formulação em direção a curas sem isocianatos.

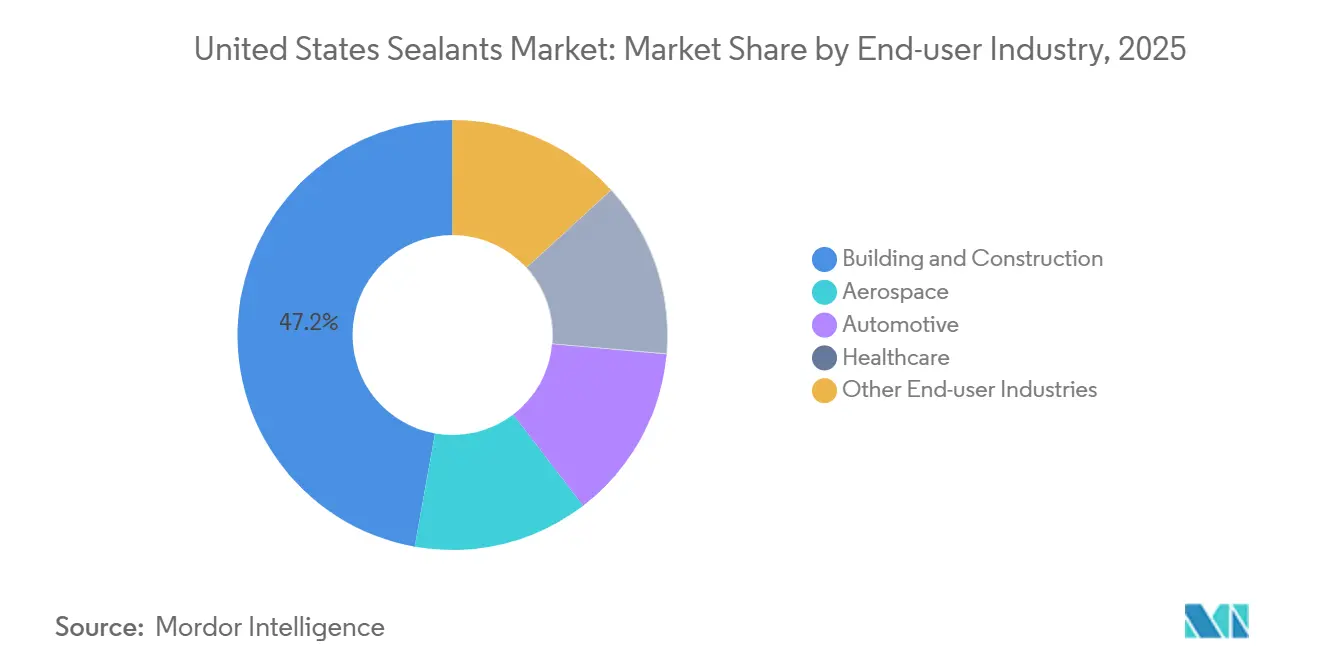

- A construção civil absorveu 47,20% do volume de 2025, mas as aplicações na área da saúde estão projetadas para crescer a um CAGR de 7,41% até 2031, impulsionadas por USD 30,7 bilhões em despesas de capital hospitalar em 2026.

- A tecnologia à base de água representou 37,60% da demanda de 2025; os sistemas reativos devem crescer 7,35% ao ano até 2031, à medida que os produtores aeroespaciais e de VE adotam produtos de dois componentes e de cura por umidade.

- O Sul capturou 34,50% da receita de 2025, mas o Oeste está previsto para expandir a um CAGR de 7,20% até 2031, com base na fabricação de conjuntos de baterias para VE e na atividade de construção modular.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na renovação residencial impulsionando a demanda por soluções de selantes flexíveis | +1.2% | Nacional, com ganhos expressivos nas regiões Sul e Oeste | Médio prazo (2-4 anos) |

| Financiamento federal de infraestrutura acelerando o uso de selantes para manutenção de rodovias e pontes | +0.9% | Nacional, concentrado em estados com corredores de rodovias interestaduais envelhecidos | Curto prazo (≤ 2 anos) |

| Adoção crescente de vedação líquida de conjuntos de baterias para VE em plantas de fabricação nos EUA | +1.5% | Oeste e Sul, ancorados pelas gigafábricas de células de bateria em Michigan, Tennessee, Geórgia e Texas | Médio prazo (2-4 anos) |

| Crescimento da construção modular exigindo fitas e espumas de selantes pré-aplicados | +0.8% | Nacional, com impulso inicial no Nordeste e no Noroeste do Pacífico | Longo prazo (≥ 4 anos) |

| Transição para a expansão de instalações de saúde impulsionando a demanda por selantes estéreis e biocompatíveis | +0.7% | Nacional, liderado pelos estados do Cinturão Solar com migração populacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Renovação Residencial Impulsionando a Demanda por Soluções de Selantes Flexíveis

Proprietários de imóveis limitados pelos efeitos de bloqueio hipotecário estão canalizando renda discricionária para reformas de cozinhas, banheiros e exteriores que dependem de calafetadores de látex acrílico e silicone de fácil aplicação. A NAHB prevê um aumento de 3% nos gastos com reformas em 2026 e mais 2% em 2027, enquanto pesquisas da CivicScience mostram que 58% dos proprietários planejam um projeto nos próximos doze meses[1]Associação Nacional de Construtores de Imóveis, "Previsão do Mercado de Reformas", nahb.org. Os acrílicos à base de água que atendem ao Método 24 da Agência de Proteção Ambiental dominam os trabalhos internos porque curam rapidamente e permitem repintura rápida. Os fabricantes estão respondendo com selantes de baixo módulo e resistentes ao mofo que mantêm a estabilidade de cor e oferecem limpeza com água e sabão. Esses atributos ajudam a conquistar espaço nas prateleiras do varejo, onde as exibições de preço por metro linear influenciam as escolhas de empreiteiros e compradores do tipo faça-você-mesmo[2]Agência de Proteção Ambiental, "Orientação do Método 24", epa.gov .

Financiamento Federal de Infraestrutura Acelerando o Uso de Selantes para Manutenção de Rodovias e Pontes

A Lei de Investimento em Infraestrutura e Empregos (IIJA) destina aproximadamente USD 350 bilhões para programas rodoviários até o ano fiscal de 2026, impulsionando contratos para reparo de juntas de concreto e modernização de juntas de expansão. Embora o orçamento federal do ano fiscal de 2026 proponha o cancelamento de USD 4 bilhões em subsídios não comprometidos para infraestrutura de recarga, os departamentos estaduais de transporte continuam a especificar selantes de asfalto borrachizado de aplicação a quente, silicone e polissulfeto que atendem aos requisitos de movimentação da ASTM. As especificações nacionais baseadas em desempenho, incluindo adesão conforme a ASTM C794 e capacidade de movimentação de ±25%, estão consolidando a demanda entre fornecedores capazes de financiar testes de terceiros e gerenciar aprovações em múltiplos estados. Compostos regionais menores que não possuem laboratórios credenciados enfrentam barreiras de entrada crescentes.

Adoção Crescente de Vedação Líquida de Conjuntos de Baterias para VE em Plantas de Fabricação nos EUA

As montadoras automotivas estão substituindo as juntas moldadas por compressão por vedação líquida formada no lugar (FIPG) dispensada diretamente nas flanges dos conjuntos de baterias. O método suporta maior produtividade porque os tempos de cura ficam abaixo de trinta minutos e elimina fixadores secundários que adicionam peso. A plataforma LOCTITE da Henkel e as soluções da RAMPF lideram as instalações atuais, incluindo o complexo de montagem da Rivian na Geórgia, com 9 milhões de pés quadrados, apoiado por um empréstimo de USD 6,57 bilhões do Departamento de Energia. Embora possíveis cancelamentos de subsídios do NEVI injetem incerteza de curto prazo, os planos de eletrificação de longo prazo mantêm os pipelines de investimento ativos. Os selantes com aditivos de condutividade térmica e conformidade com UL 94 V-0 são agora considerados componentes integrais de gerenciamento térmico, e não consumíveis de commodities, sustentando preços premium.

Crescimento da Construção Modular Exigindo Fitas e Espumas de Selantes Pré-Aplicados

A escassez de mão de obra — 82% dos empreiteiros relatam lacunas de trabalhadores especializados e inflação salarial de 4,5% ao ano — aguça o apelo de painéis de parede e módulos de banheiro fabricados em fábrica que chegam com fitas de butil pré-aplicadas ou espumas de poliuretano de um componente. A fabricação interna controlada melhora os resultados de barreira de ar da ASTM E2357 e pode reduzir a mão de obra de calafetagem no local em até 40%. A adoção inicial é mais forte no Noroeste do Pacífico e no Nordeste, mas uma adoção mais ampla aguarda a aceitação por parte dos fiscais de código de dados de testes de terceiros e a disposição dos fabricantes de oferecer garantias de vida útil do envelope. Os cordões de fusão a quente aplicados durante a montagem do painel estão ganhando participação porque curam durante o transporte e chegam prontos para instalação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos custos de matérias-primas de silicone impactando estratégias de precificação | -0.6% | Nacional, com exposição aguda para formuladores da Costa Oeste dependentes de importações de monômeros asiáticos | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de COV limitando o uso de selantes à base de solvente | -0.9% | Califórnia e estados do Nordeste com regras alinhadas ao CARB; repercussão nos portfólios de produtos nacionais | Médio prazo (2-4 anos) |

| Tecnologias emergentes de adesivos de base biológica canibalizando volumes tradicionais de selantes | -0.4% | Nacional, concentrado em segmentos de adoção antecipada (construção verde, compras institucionais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Matérias-Primas de Silicone Impactando Estratégias de Precificação

Os preços das matérias-primas de dimetildiclorossilano e polidimetilsiloxano oscilam com os custos de energia e de metal de silício nos centros de Xinjiang e Mongólia Interior da China. O Bureau de Estatísticas do Trabalho registrou um aumento de 25% nos preços de perfis de alumínio até novembro de 2025, um indicador da inflação mais ampla de metais que se propaga para as despesas gerais de embalagem e produção. Os formuladores sem integração vertical ou contratos de longo prazo para matérias-primas enfrentam compressão de margem bruta e precisam repassar os custos aos distribuidores. As respostas competitivas incluem dupla fonte de fornecimento, investimentos em monômeros cativos e mudanças de portfólio em direção a silicones de cura por acetóxi premium para fachadas de vidro e metal, onde o maior valor unitário pode absorver a volatilidade das matérias-primas.

Regulamentações Mais Rígidas de COV Limitando o Uso de Selantes à Base de Solvente

A Regra 1168 do Distrito de Gestão da Qualidade do Ar da Costa Sul limita o teor de COV de selantes arquitetônicos a 250 g/L para substratos não porosos e 20 g/L para substratos porosos, eliminando efetivamente muitos produtos de poliuretano e neoprene à base de solvente no Sul da Califórnia. O alinhamento com o Conselho de Recursos do Ar da Califórnia (CARB) e a harmonização da Comissão de Transporte de Ozônio no Nordeste estendem a limitação nacionalmente porque os formuladores racionalizam as SKUs para eficiência logística. Fornecedores de médio porte incapazes de financiar a reformulação ou a modernização das linhas de produção enfrentam erosão de participação de mercado para multinacionais cujos portfólios europeus já estão em conformidade com a Diretiva de Tintas da UE. Os prazos de conformidade distribuem os custos de pesquisa e desenvolvimento ao longo de vários anos, mas as baixas de estoque e os novos requisitos de embalagem comprimem o capital de giro no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Os Híbridos Ganham à Medida que as Curas sem Isocianatos Atraem as Montadoras

Os silicones detinham 38,50% da receita de 2025, ancorando a participação do mercado de selantes dos Estados Unidos em aplicações que exigem estabilidade UV e temperaturas de -60 °C a +200 °C. Os híbridos e os PMS estão projetados para entregar um CAGR de 7,76% até 2031, à medida que os especificadores automotivos e de envidraçamento de fachadas priorizam a adesão sem primer e os perfis de local de trabalho sem isocianatos. Os poliuretanos mantêm nichos em juntas de rodovias e pisos industriais, enquanto os acrílicos à base de água dominam as reformas internas porque são pintáveis e se limpam com água.

As ofertas híbridas e de PMS se beneficiam do escrutínio regulatório dos plastificantes ftalatos, impulsionando o impulso de reformulação. A planta de USD 380 milhões da PPG em Shelby, Carolina do Norte, programada para o primeiro semestre de 2027, sustenta programas especializados de polissulfeto e epóxi para aeronaves compostas, confirmando a demanda contínua mesmo quando os volumes de commodities migram para os PMS. A aquisição de EUR 270 milhões da ATP Adhesive Systems pela Henkel fortalece seu portfólio de tecnologia híbrida para invólucros de baterias de VE, avançando o tamanho do mercado de selantes dos Estados Unidos nos usos finais de transporte.

Por Tecnologia: Os Sistemas Reativos Crescem com a Demanda Aeroespacial e de VE

Os sistemas à base de água representaram 37,60% da demanda de 2025, impulsionados pelos mandatos nacionais de conformidade com COV. As formulações reativas, incluindo tecnologias de cura por umidade, dois componentes e cura por UV, estão previstas para expandir 7,35% ao ano até 2031, à medida que as montadoras aeroespaciais adotam polissulfetos resistentes a combustíveis e os montadores de VE integram cordões de silicone de dois componentes para vedação de conjuntos de baterias.

As formulações de fusão a quente, antes restritas à embalagem, estão migrando para painéis pré-fabricados onde as linhas de fábrica aplicam cordões que curam durante o transporte, reduzindo a mão de obra no local. Os volumes à base de solvente enfrentam declínio estrutural sob a Regra 1168 e as regulamentações do CARB, obrigando os formuladores a concentrar a pesquisa e o desenvolvimento em alternativas reativas ou à base de água. A transição melhora os preços médios de venda e eleva o mix de valor em todo o mercado de selantes dos Estados Unidos.

Por Indústria do Usuário Final: A Saúde Supera à Medida que as Construções Estéreis se Aceleram

A construção civil reteve 47,20% do volume de 2025; no entanto, os projetos de saúde registrarão um CAGR de 7,41% até 2031, impulsionados por USD 38,8 bilhões em despesas de capital previstas para 2030. Projetos como a expansão do campus da Geisinger por USD 900 milhões especificam silicones antimicrobianos e acrílicos de baixo teor de COV que estão em conformidade com a ASTM C920 e os créditos LEED IEQ.

A demanda automotiva está se bifurcando; enquanto as aplicações tradicionais de vedação de carroceria de motor de combustão interna diminuem, as juntas líquidas de maior valor para conjuntos de baterias de VE compensam a tonelagem perdida, sustentando o tamanho do mercado de selantes dos Estados Unidos para os segmentos de transporte. O setor aeroespacial permanece um nicho de alta margem, evidenciado pelo investimento da PPG em uma instalação dedicada de polissulfeto que tem como alvo montagens de fuselagem composta certificadas pela FAA.

Análise Geográfica

O Sul capturou 34,50% da receita de 2025, ancorado por USD 293,7 bilhões em obras não residenciais e uma robusta emissão de alvarás para residências unifamiliares que continua a fortalecer o mercado de selantes dos Estados Unidos. A alta migração populacional, as políticas fiscais favoráveis e as contínuas expansões de rodovias sob a IIJA sustentam o consumo de látex acrílico para revestimento externo e reparos de juntas. A construção de instalações de saúde, exemplificada pelo investimento de USD 104 milhões do Methodist Stone Oak, amplifica a demanda por silicone de grau estéril em salas cirúrgicas.

O Oeste desfruta da expansão regional mais rápida, com um CAGR de 7,20% até 2031, impulsionado por clusters de fabricação de conjuntos de baterias e oficinas de fabricação de painéis modulares que especificam vedações de baixo teor de COV ou pré-aplicadas. As rígidas regras de COV sob a Regra 1168 do SCAQMD forçam os fornecedores a inovar em ofertas à base de água e reativas, criando uma posição de liderança tecnológica que se propaga nacionalmente. A escassez de mão de obra — 82% dos construtores relatam lacunas de trabalhadores especializados — acelera a adoção modular, traduzindo-se em maiores volumes de selantes de fusão a quente para painéis pré-fabricados.

Os mercados do Nordeste e do Meio-Oeste juntos detêm pouco mais de 30% da receita de 2025. O crescimento populacional mais lento e um parque habitacional envelhecido inclinam os gastos para a renovação, onde produtos híbridos e de silicone premium com perfis de adesão superiores ganham tração. O alinhamento da Comissão de Transporte de Ozônio com os limites de COV da Califórnia acelera a migração para a base de água, simplificando a distribuição nacional e reforçando a consistência em todo o mercado de selantes dos Estados Unidos.

Cenário Competitivo

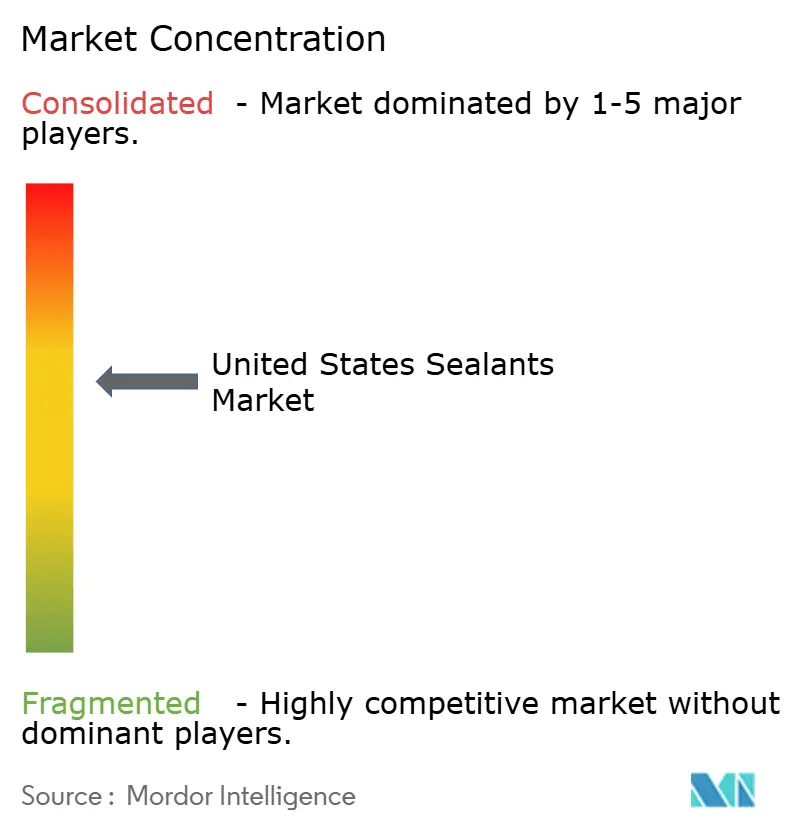

O mercado de selantes dos Estados Unidos é moderadamente consolidado. A intensidade competitiva se concentra em três temas: garantir matérias-primas de baixo carbono, expandir a capacidade doméstica e realizar fusões para ganhar profundidade de distribuição. A aquisição da ATP Adhesive Systems pela Henkel por EUR 270 milhões fortalece seu portfólio híbrido sem isocianatos para linhas de VE. A Sika concluiu seu negócio da Akkim por CHF 220 milhões e anunciou planos para uma nova planta nos EUA para atender à demanda de relocalização, sublinhando sua ambição de capturar participação de mercado incremental.

A instalação de USD 380 milhões da PPG em Shelby, Carolina do Norte, tem como alvo produtos aeroespaciais de polissulfeto de alto valor e diferencia a empresa por meio de formulações resistentes a combustíveis qualificadas pela FAA. Os polióis de balanço de biomassa da BASF oferecem uma redução de 18 a 20% na pegada de carbono e se alinham com os scorecards de ESG dos clientes, ilustrando como a estratégia de matéria-prima upstream agora influencia a preferência de marca de selantes downstream.

Os disruptores emergentes aproveitam as formulações reversíveis e os insumos de base biológica para satisfazer os créditos LEED v5 ou do Desafio de Construção Viva. As startups com foco em redes covalentes dinâmicas promovem juntas desmontáveis atraentes para compradores institucionais vinculados a metas de economia circular. Os compostos regionais sem ativos de monômeros cativos enfrentam pressão de margem decorrente de picos de matérias-primas, acelerando a consolidação e potencialmente elevando a participação de mercado de selantes dos Estados Unidos das multinacionais nos próximos anos.

Líderes do Setor de Selantes dos Estados Unidos

Henkel AG & Co. KGaA

3M

Dow

Sika AG

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Henkel adquiriu a ATP Adhesive Systems por aproximadamente EUR 270 milhões (USD 290 milhões), ampliando seu portfólio de juntas para montagem de VE na América do Norte.

- Janeiro de 2025: A PPG Industries iniciou as obras de uma planta de selantes aeroespaciais de USD 380 milhões e 198.000 pés quadrados em Shelby, Carolina do Norte, com comissionamento previsto para o primeiro semestre de 2027 e mais de 110 novos empregos.

Escopo do Relatório do Mercado de Selantes dos Estados Unidos

Os selantes são materiais elastoméricos usados para preencher lacunas, juntas ou rachaduras, impedindo a passagem de água, ar, poeira e fluidos. Amplamente aplicados nos setores de construção e industrial, eles garantem impermeabilização e flexibilidade estrutural em edifícios, janelas, componentes automotivos e eletrodomésticos.

O mercado de selantes dos Estados Unidos é segmentado por tipo de resina, tecnologia e indústria do usuário final. Por tipo de resina, o mercado é segmentado em epóxi, poliuretano, silicone, polissulfeto, híbrido e PMS, e outras resinas. Por tecnologia, o mercado é segmentado em base solvente, base água, fusão a quente e reativos e outros. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde e outras indústrias de usuários finais. O relatório também abrange o tamanho do mercado e as previsões para as quatro principais regiões do país. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Polissulfeto |

| Híbrido e PMS |

| Outras Resinas |

| Base Solvente |

| Base Água |

| Fusão a Quente |

| Reativos e Outros |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Outras Indústrias de Usuários Finais |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Polissulfeto | |

| Híbrido e PMS | |

| Outras Resinas | |

| Por Tecnologia | Base Solvente |

| Base Água | |

| Fusão a Quente | |

| Reativos e Outros | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde | |

| Outras Indústrias de Usuários Finais | |

| Por Região | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de selantes.

- Produto - Todos os produtos de selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. Eles são sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles são fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização | A relocalização é a prática de transferir a produção de commodities e a fabricação de volta para o país onde o negócio foi fundado. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicos. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Os materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a União Europeia e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como um produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura