Dimensão e Participação de Mercado de Carregadores de Alta Potência para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

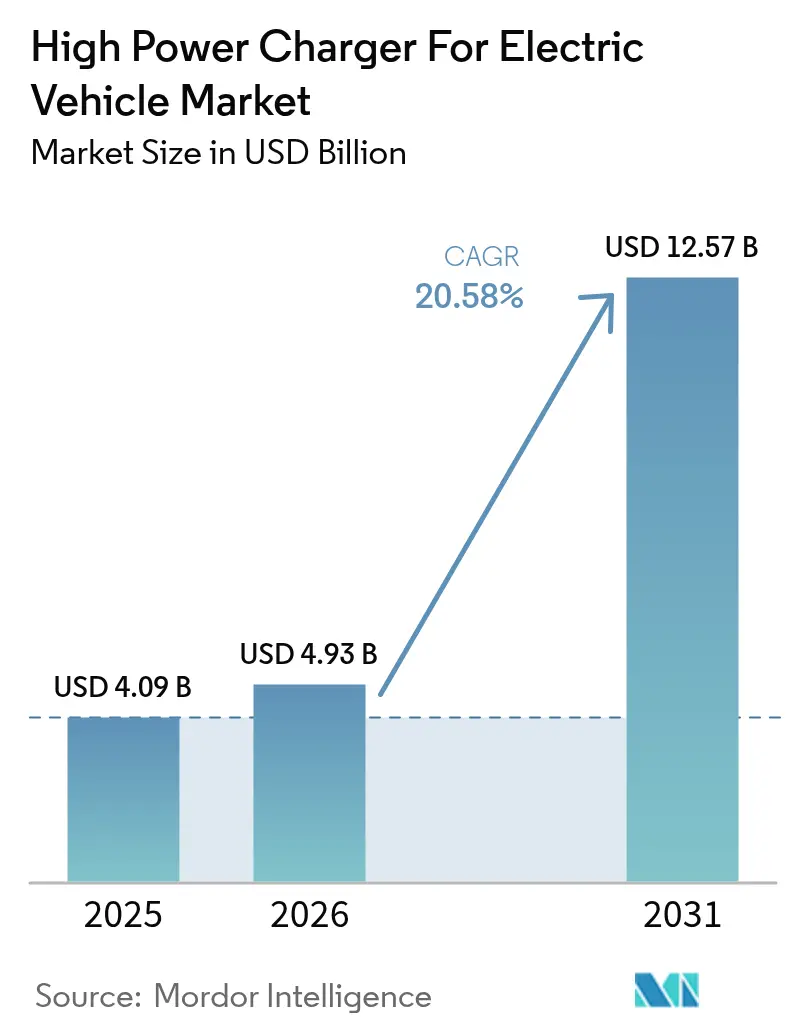

| Tamanho do Mercado (2026) | 4.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.58% CAGR |

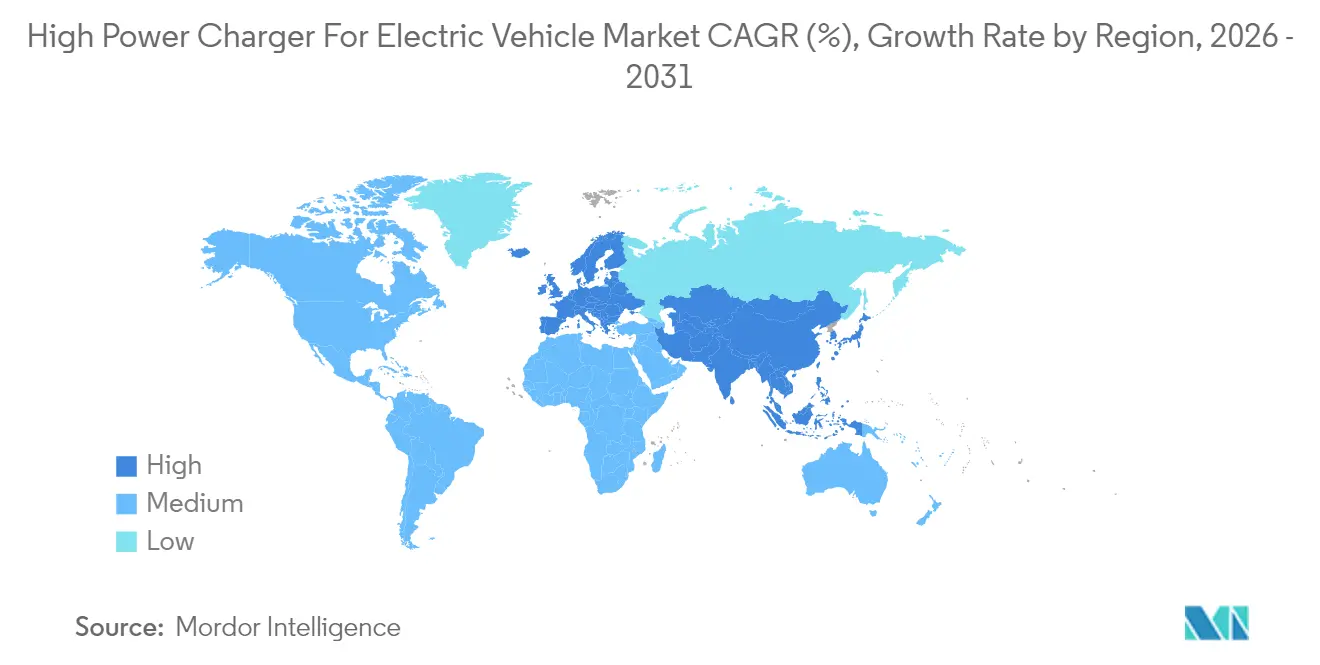

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carregadores de Alta Potência para Veículos Elétricos pela Mordor Intelligence

A dimensão do mercado de carregadores de alta potência para veículos elétricos deverá crescer de USD 4,09 mil milhões em 2025 para USD 4,93 mil milhões em 2026, com previsão de atingir USD 12,57 mil milhões até 2031, a um CAGR de 20,58% no período de 2026-2031. O crescimento assenta em três mudanças estruturais: os fabricantes de automóveis estão a lançar plataformas de veículos de 800 volts que requerem dispensadores com mais de 350 kW, os governos estão a canalizar subsídios de vários mil milhões de dólares para corredores rurais e rodoviários, e os operadores de pontos de carregamento estão a melhorar a rentabilidade dos locais através de receitas de serviços de rede vehicle-to-grid. Em 2024, a Ásia-Pacífico emergiu como um contribuidor significativo para as receitas globais, impulsionada pelo mandato de cobertura ao nível de municípios da China. Entretanto, a Europa está a registar um crescimento robusto, apoiado pelo Regulamento de Infraestrutura de Combustíveis Alternativos. Os operadores de pontos de carregamento constatam que o armazenamento em baterias tampão, os acordos de compra de energia renovável e a publicidade digital ajudam a reduzir para metade os períodos de retorno dos locais, apesar dos elevados custos de melhoria da rede elétrica.

Principais Conclusões do Relatório

- Por tipo de carregador, os carregadores rápidos CC representaram 68,55% da dimensão do mercado de carregadores de alta potência para veículos elétricos em 2025; as unidades ultrarrápidas acima de 250 kW estão a expandir-se a um CAGR de 22,35% até 2031.

- Por potência de saída, a faixa de 50 a 150 kW captou uma quota de 45,60% em 2025, enquanto o segmento acima de 350 kW está definido para crescer a 22,10% até 2031.

- Por tipo de conector, o Sistema de Carregamento Combinado (CCS) liderou com 53,70% das instalações em 2025, ainda que a adoção do supercarregador Tesla esteja a aumentar a um CAGR de 24,30% à medida que os principais fabricantes de automóveis mudam para o protocolo.

- Por local de instalação, as estações públicas urbanas representaram 60,75% das implementações em 2025; as estações de carregamento em rodovias estão a registar um CAGR de 21,95% devido aos mandatos de corredor.

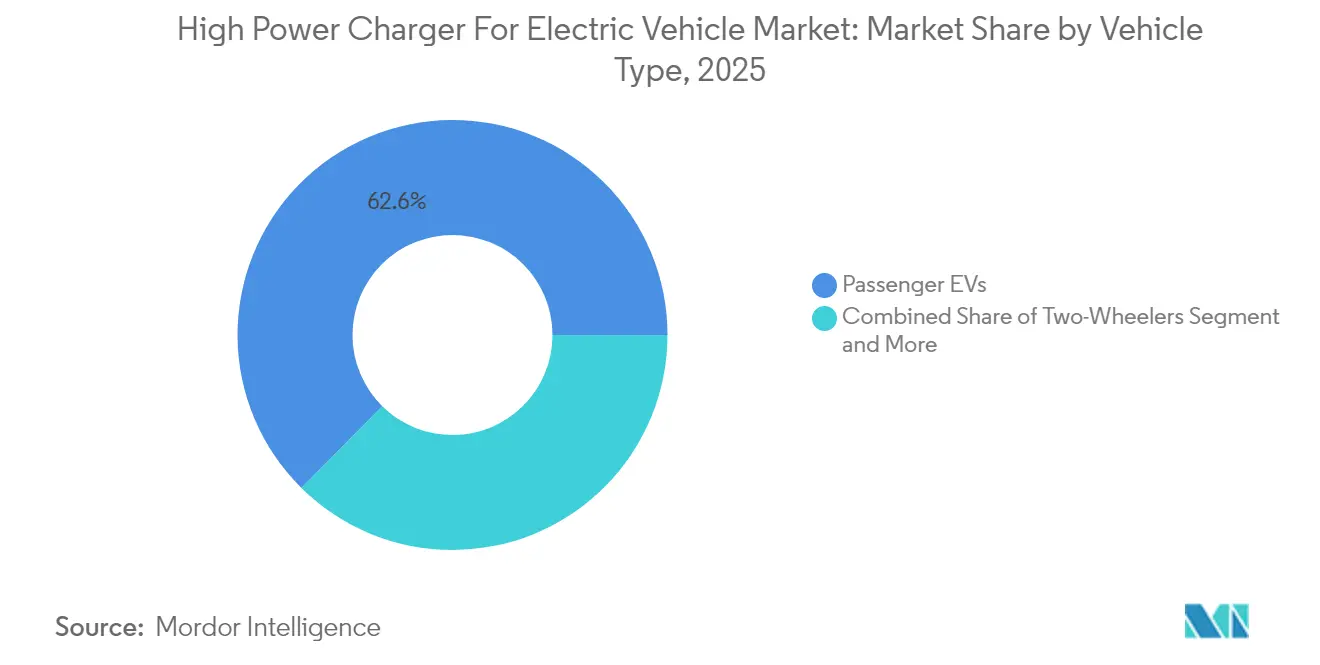

- Por tipo de veículo, os veículos elétricos de passageiros corresponderam a 62,60% das sessões em 2025, ao passo que os autocarros e camiões comerciais registarão um CAGR de 21,40% com a eletrificação das frotas.

- Por utilizador final, os operadores de carregamento público representaram uma quota de 67,85% em 2025, enquanto os proprietários de frotas privadas registarão um CAGR de 23,25% até 2031.

- Por geografia, a Ásia-Pacífico dominou com uma quota de 48,60% em 2025, enquanto a Europa está definida para avançar a um CAGR de 22,80%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Carregadores de Alta Potência para Veículos Elétricos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão das Vendas de Veículos Elétricos de Longo Alcance | +5.2% | Global com foco na China, América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Financiamento Governamental para Carregamento Ultrarrápido | +4.8% | América do Norte, Europa, China | Curto prazo (≤2 anos) |

| Transição dos Fabricantes de Equipamento Original para Arquiteturas de 800 V | +4.3% | Alemanha, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Declínio do Custo Nivelado de Energia das Renováveis Reduz Custos Operacionais | +3.1% | Regiões de cinturão solar em todo o mundo | Longo prazo (≥4 anos) |

| Necessidade de Pantógrafos para Troca de Baterias em Depósitos | +2.4% | China e Europa | Médio prazo (2-4 anos) |

| Monetização Imobiliária Aumenta o Retorno sobre o Investimento | +1.9% | Centros urbanos em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida das Vendas de Veículos Elétricos de Longo Alcance

Nos últimos anos, os automóveis elétricos a bateria de longo alcance com capacidade utilizável superior a 80 kWh ganharam uma tração significativa nas vendas globais de veículos plug-in. Consequentemente, os operadores estão a optar por hardware acima de 150 kW. Esta escolha decorre do facto de as baterias de maior capacidade poderem ser carregadas muito mais rapidamente com carregadores de alta potência em comparação com os de menor potência. Devido à redução real da taxa de carregamento a partir da metade do nível de carga, os planeadores são obrigados a ter em conta os piores cenários de tempo de permanência, em vez de se basearem exclusivamente na potência nominal. As rodovias que carecem de capacidade robusta de rede elétrica necessitam de baterias tampão ou de alimentadores reforçados, um requisito que pode atrasar significativamente os projetos. Isto conduziu a um cenário dividido: os condutores urbanos dependem frequentemente de carregadores urbanos mais lentos, enquanto os que viajam entre cidades optam pela conveniência do carregamento mais rápido, ainda que a uma tarifa superior.

Financiamento Governamental para Carregamento Público Ultrarrápido

O programa National Electric Vehicle Infrastructure (NEVI) dos Estados Unidos comprometeu USD 5 mil milhões até 2026 para instalar unidades de carregamento capazes de oferecer um mínimo de 150 kW de potência [1]."Orientações do Programa da Fórmula NEVI," Departamento de Energia dos Estados Unidos, energy.govO Regulamento de Infraestrutura de Combustíveis Alternativos (AFIR) da Europa estabelece a obrigatoriedade de estações de carregamento a intervalos regulares nas principais vias da rede TEN-T, com planos para aumentar a sua capacidade ao longo do tempo. A iniciativa de nível municipal da China centra-se em aumentar significativamente o número de carregadores rápidos públicos, apoiada por incentivos de terreno e tarifas de rede. Embora os subsídios mitiguem os riscos de capital, incluem cláusulas de tempo de atividade, incentivando os fornecedores de hardware a incorporar manutenção preditiva.

Transição dos Fabricantes de Equipamento Original para Arquiteturas de 800 V (Acima de 350 kW)

Plataformas como o Porsche Taycan, o E-GMP da Hyundai e o Ultium da GM, todas a operar a 800 V, conseguem atingir cargas de pico a taxas elevadas sem necessidade de cabos volumosos. Com os fabricantes de automóveis a recorrer cada vez mais a inversores de carboneto de silício, a Zeekr demonstrou uma façanha impressionante: atingir taxas de carregamento significativas em apenas alguns minutos. No entanto, os operadores enfrentam um desafio: equilibrar dispensadores de dupla saída para servir as frotas tradicionais de 400 V. Esta gestão simultânea representa um risco de ativos inutilizados caso o calendário de atualizações não esteja perfeitamente alinhado.

Declínio do Custo Nivelado de Energia das Renováveis Reduz os Custos Operacionais

Nas regiões de cinturão solar, a energia solar em escala de utilidade fornece agora eletricidade a taxas altamente competitivas, oferecendo uma vantagem de custo significativa em relação às tarifas de rede. Os centros de carregamento, ao assinar acordos de compra de energia (PPA) de longo prazo a taxas atrativas, mitigam a volatilidade de preços. Utilizam igualmente baterias no local para otimizar as tarifas de uso por período horário, gerando receitas anuais notáveis provenientes de serviços auxiliares. Entretanto, os sistemas de energia solar mais armazenamento fora da rede possibilitam o acesso à energia em locais remotos, longe de subestações. Neste contexto, a aquisição de energia — e não o hardware — emerge como o principal fator determinante das margens de lucro.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado CAPEX e Custos de Melhoria da Rede Elétrica | -3.7% | Global, agudo em zonas rurais | Curto prazo (≤2 anos) |

| Fragmentação de Normas e Sistemas de Pagamento | -2.9% | Global, grave na América do Norte | Médio prazo (2-4 anos) |

| Exposição a Tarifas de Pico de Demanda da Rede Local | -2.1% | América do Norte, Austrália, parte da Europa | Curto prazo (≤2 anos) |

| Limites Térmicos das Baterias | -1.6% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX e Custos de Melhoria da Rede Elétrica

Os investidores enfrentam desafios, dado que o custo de uma única unidade, combinado com as atualizações necessárias do transformador, aumenta significativamente as despesas do projeto, particularmente em zonas rurais. Nas redes congestionadas, os prazos de interligação são longos, e apenas as afiliadas bem financiadas das principais companhias petrolíferas conseguem financiar autonomamente a implementação em múltiplos locais. Embora as baterias tampão estacionárias ajudem a reduzir os picos de demanda de energia, introduzem requisitos adicionais de capital e manutenção.

Fragmentação de Normas e Sistemas de Pagamento

A transição do CCS para o NACS na América do Norte obriga a hardware de cabo duplo significativamente mais caro e complica as pilhas de software [2]"Transição para o NACS," SAE International, sae.org. A funcionalidade Plug & Charge está disponível numa parte limitada dos carregadores europeus. Além disso, os acordos de roaming cobrem um número significativo, mas incompleto, de locais, resultando em sobretaxas transfronteiriças para os utilizadores. A ausência de uma norma de megawatt unificada está a dificultar o progresso da eletrificação de veículos pesados, com aprovações que deverão ser adiadas até 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: Os Dispensadores Ultrarrápidos Reformulam a Economia de Utilização

Os dispensadores ultrarrápidos acima de 250 kW estão a crescer a um CAGR de 22,35% até 2031, enquanto as unidades rápidas CC representam 68,55% das implementações em 2025. A utilização diária dos centros ultrarrápidos situa-se entre 25% e 35%, superando os 12%-18% dos locais de 50-150 kW. Os carregadores sem fio representam uma quota nominal, mas sinalizam uma procura emergente nas frotas premium, ao passo que os sistemas de pantógrafo sustentam uma utilização significativa nos depósitos de autocarros.

Apesar de enfrentar tarifas de pico de demanda elevadas, o mercado de carregadores de alta potência beneficia de um período de retorno de 4,5 anos nas praças de rodovias premium, tornando-o uma opção financeiramente viável para os operadores nestes locais. As opções de carregamento sem fio, embora ofereçam a vantagem da conveniência sem cabos, continuam limitadas a aplicações de nicho devido aos elevados custos de instalação do tapete, que desincentivam a adoção generalizada. Além disso, os problemas de interoperabilidade dos pantógrafos ainda por resolver continuam a representar desafios, obrigando muitas agências de trânsito a depender de um único fornecedor, limitando assim a flexibilidade e aumentando a dependência de fornecedores específicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Potência de Saída: O Segmento Acima de 350 kW Capta Corredores Premium

Os armários de 50 a 150 kW mantêm a dominância com uma quota de 45,60% nas zonas urbanas onde a margem de rede elétrica é reduzida. No entanto, a rentabilidade depende de receitas auxiliares, como publicidade digital ou pagamentos de resposta à demanda. As unidades modulares de 150 a 250 kW, preferidas em centros comerciais suburbanos, podem posteriormente escalar até 400 kW com a adição de módulos de potência, reduzindo o risco de ativos inutilizados. O segmento acima de 350 kW crescerá a um CAGR de 22,10%, impulsionado pelas empresas de logística que eletrificam camiões de Classe 8. Os operadores estão a abandonar os equipamentos legados em favor de centros avançados. Estes centros, com preços competitivos, beneficiam de baterias tampão que reduzem a necessidade de atualizações das concessionárias.

O segmento de 150 a 350 kW capta uma quota notável das instalações, equilibrando custo e compatibilidade com veículos de 400 V e 800 V. As baterias tampão, que representam um investimento considerável por local, estão a tornar-se padrão para instalações acima de 350 kW. Entretanto, espera-se que o carregamento de megawatt alcance a normalização num futuro próximo. Os retalhistas, cautelosos quanto a investir em excesso antes de uma migração completa para tensões mais elevadas, estão a utilizar carregadores de nível médio como cobertura estratégica. Esta abordagem permite aos operadores fasearem os seus investimentos de capital, garantindo que permanecem competitivos no mercado de carregadores de alta potência.

Por Tipo de Conector: A Adoção do NACS Fragmenta a América do Norte

O Sistema de Carregamento Combinado (CCS) representou 53,70% das instalações globais em 2025, sustentado pela regulamentação europeia, embora o supercarregador Tesla esteja a crescer a um CAGR de 24,30% após a adesão da Ford, da General Motors e de outros fabricantes. A quota do CHAdeMO nas novas instalações diminuiu significativamente, deixando alguns pioneiros numa situação difícil. Na China, o GB/T detém uma posição dominante, obrigando as empresas ocidentais a adaptarem-se a hardware localizado com prazos de certificação alargados. Embora os dispensadores de conector duplo sejam mais caros, continuam a ser uma necessidade na América do Norte no futuro previsível.

Apesar das suas vantagens, o "Plug & Charge" continua a ser raro, obrigando os utilizadores a gerir múltiplas aplicações e cartões RFID — um inconveniente para os condutores ocasionais. A decisão da Tesla de abrir os seus supercarregadores não só reforça a credibilidade do NACS, como também exige que os operadores terceiros gerem dois tipos de cabos. Esta gestão simultânea estende-se a inventários e sistemas de software, aumentando as complexidades operacionais. No entanto, este investimento concede-lhes acesso a uma gama mais alargada de veículos no mercado de carregadores de alta potência.

Por Local de Instalação: Os Corredores Rodoviários Comandam Preços Premium

As estações públicas urbanas representaram 60,75% das implementações em 2025, ainda que apresentem uma utilização inferior à das praças rodoviárias. Os mandatos de corredor nos Estados Unidos e na Europa impulsionam os centros rodoviários a um CAGR de 21,95% e atraem condutores dispostos a pagar pela rapidez e fiabilidade. Os depósitos de frotas atingem uma utilização significativa através do carregamento programado, evitando tarifas de pico de demanda ao transferir a carga para o período noturno. Os locais comerciais aproveitam a energia solar de cobertura para garantir eletricidade a baixo custo.

Os operadores rodoviários, ao diversificarem para o comércio de conveniência, ampliam os seus fluxos de receita para além das margens de energia. Entretanto, os locais urbanos capitalizam nos programas vehicle-to-grid para gerar rendimentos adicionais através do suporte à rede. Os complexos residenciais multifamiliares ficam para trás devido a incentivos divididos e limitações do painel elétrico, evidenciando um espaço em branco para prestadores de serviços no mercado de carregadores de alta potência.

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Construção de Depósitos

Os veículos elétricos de passageiros representaram 62,60% das sessões em 2025, mas os veículos elétricos comerciais (autocarros e camiões) crescerão a um CAGR de 21,40% à medida que as zonas de emissões zero se expandem. Os veículos de duas rodas dominam na Ásia, mas dependem de potências inferiores ou de redes de troca de baterias. Os equipamentos especializados para portos e construção estão a ser pioneiros no carregamento à escala de megawatt para minimizar o tempo de inatividade. A eletrificação das frotas bifurca-se entre o carregamento noturno em depósitos e as paragens ultrarrápidas públicas, cada uma com perfis de tarifa e utilização distintos.

O carregamento público de veículos de passageiros está concentrado entre os residentes urbanos sem carregadores domésticos. As redes de troca de baterias apresentam um retorno inferior a três anos ao processar 150-200 trocas por dia. Os calendários regulatórios, como o mandato de camiões da Califórnia para 2027 e os limites de CO2 da Europa para 2030, sustentam a trajetória de crescimento de curto prazo do mercado de carregadores de alta potência.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Utilizador Final: As Frotas Privadas Capturam a Economia dos Depósitos

As redes públicas geraram 67,85% das receitas em 2025, ainda que as frotas privadas cresçam a um CAGR de 23,25% ao capitalizar numa carga noturna consistente a tarifas competitivas. As frotas de agências aceleram sob mandatos de aquisição, enquanto o nível 2 residencial permanece fora do âmbito de alta potência. Ao evitarem as tarifas de pico, os depósitos privados estão a alcançar taxas internas de retorno robustas.

As afiliadas das companhias petrolíferas consolidam-se para obter poder de compra de energia, embora a pressão sobre as margens aumente por parte dos fabricantes de automóveis verticalmente integrados. Os complexos multifamiliares continuam subservidos, apontando para uma oportunidade para modelos de carregamento como serviço que repartem as receitas com os proprietários. Além disso, as frotas que utilizam tecnologia vehicle-to-grid estão a aumentar a rentabilidade global no mercado de carregadores de alta potência.

Análise Geográfica

A Ásia-Pacífico representou 48,60% das receitas de 2025, uma vez que a China impõe o carregamento de alta potência e alarga a implementação a cidades de nível municipal, apesar de uma utilização mais baixa. A Europa lidera o crescimento a um CAGR de 22,80% até 2031, impulsionada pelas regras de corredor do AFIR que exigem cobertura de 300 kW a cada 60 km até 2027. O programa FAME-II da Índia injetou INR 10.000 crore (~USD 1,2 mil milhões), mas enfrenta estrangulamentos na rede elétrica nos centros de nível 2, atrasando projetos em vários meses. O Japão equilibra hardware de dupla norma CHAdeMO e CCS num contexto de imobiliário urbano limitado.

A América do Norte detém uma quota notável das receitas globais, ancorada pelo programa NEVI. O Canadá prioriza as comunidades rurais e indígenas através do seu esquema ZEVIP. A América do Sul é incipiente, com o Brasil a oferecer isenções fiscais, mas poucos subsídios diretos, enquanto a instabilidade macroeconómica da Argentina trava o interesse dos investidores. O Médio Oriente regista um impulso inicial, com os Emirados Árabes Unidos a ter como meta 1.000 carregadores rápidos até 2030 e a Arábia Saudita a alocar um investimento significativo no âmbito da Visão 2030.

A Turquia isenta as taxas de ligação à rede, embora a elevada dependência de importações ensombre os custos a longo prazo. A África do Sul instala unidades-piloto em rodovias, mas debate-se com cortes de energia, necessitando de armazenamento no local ou de geração a diesel de reserva. Em todas as regiões, os acordos de compra de energia renovável (PPA) e as baterias tampão mitigam as restrições da rede e estabilizam a economia dos locais para o mercado de carregadores de alta potência.

Panorama Competitivo

Os cinco principais fornecedores — ABB, Siemens, Tesla, ChargePoint, Schneider Electric — detinham uma quota significativa das receitas de 2024, refletindo uma concentração moderada. A Tesla atingiu o marco de 60.000 postos de supercarregamento em outubro de 2024, e uma quota maioritária das sessões CC nos Estados Unidos, enquanto a China acolhe uma mistura fragmentada liderada pela Huawei Digital Power e pela Star Charge, que oferecem pacotes integrados de energia solar mais armazenamento com preços abaixo dos concorrentes ocidentais.

Os integradores chineses, BYD e Zeekr Power, estão a empacotar baterias, inversores e soluções renováveis para reduzir as despesas de capital, levando os gigantes do setor ABB e Siemens a responder agrupando as suas plataformas de frota SaaS com serviços de manutenção preditiva, enquanto as vantagens competitivas estão a surgir em torno de cabos de 500 kW arrefecidos a líquido, do firmware Plug & Charge ISO 15118-20 e dos inversores vehicle-to-grid.

Entretanto, as empresas europeias de menor dimensão, Alpitronic e Kempower, estão a ganhar terreno ao oferecer armários modulares que podem ser atualizados de 150 kW para 400 kW sem necessidade de substituição completa. Esta abordagem permite-lhes responder eficazmente aos cenários de procura imprevisíveis no mercado de carregadores de alta potência e posicionarem-se como fornecedores de soluções flexíveis e escaláveis neste panorama competitivo.

Líderes do Setor de Carregadores de Alta Potência para Veículos Elétricos

ABB Ltd

Tesla, Inc.

Siemens AG

Delta Electronics, Inc.

Tritium Charging

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A BC Hydro anunciou a implementação em toda a rede de carregadores ultrarrápidos de 400 kW em todo o Canadá, reduzindo os tempos de carregamento de veículos elétricos para menos de 10 minutos.

- Outubro de 2025: A VNT apresentou o primeiro carregador de 1 MW da Índia, permitindo sessões ultrarrápidas para múltiplos veículos.

- Julho de 2025: A EVERTA iniciou a construção de uma unidade em Bengaluru para localizar carregadores CC de 60-320 kW com 50% de valor acrescentado nacional.

- Abril de 2025: A Huawei lançou um supercarregador superior a 1,5 MW, denominando-o a primeira solução totalmente arrefecida a líquido do setor, destinada a camiões pesados.

Âmbito do Relatório Global do Mercado de Carregadores de Alta Potência para Veículos Elétricos

| Carregadores Rápidos CC |

| Carregadores Ultrarrápidos (Acima de 250 kW) |

| Carregadores sem Fio |

| Carregadores com Pantógrafo |

| 50-150 kW |

| 150-350 kW |

| Acima de 350 kW |

| Sistema de Carregamento Combinado (CCS) |

| CHAdeMO |

| Supercarregador Tesla |

| GB/T |

| Tipo 2 |

| Estações de Carregamento em Rodovias |

| Estações Públicas Urbanas |

| Depósitos de Frotas |

| Edifícios Comerciais |

| Complexos Residenciais |

| Veículos Elétricos de Passageiros |

| Veículos Elétricos Comerciais (Autocarros, Camiões) |

| Veículos de Duas Rodas |

| Veículos Especializados |

| Operadores de Carregamento Público |

| Proprietários de Frotas Privadas |

| Agências Governamentais |

| Utilizadores Residenciais |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Tipo de Carregador | Carregadores Rápidos CC | |

| Carregadores Ultrarrápidos (Acima de 250 kW) | ||

| Carregadores sem Fio | ||

| Carregadores com Pantógrafo | ||

| Por Potência de Saída | 50-150 kW | |

| 150-350 kW | ||

| Acima de 350 kW | ||

| Por Tipo de Conector | Sistema de Carregamento Combinado (CCS) | |

| CHAdeMO | ||

| Supercarregador Tesla | ||

| GB/T | ||

| Tipo 2 | ||

| Por Local de Instalação | Estações de Carregamento em Rodovias | |

| Estações Públicas Urbanas | ||

| Depósitos de Frotas | ||

| Edifícios Comerciais | ||

| Complexos Residenciais | ||

| Por Tipo de Veículo | Veículos Elétricos de Passageiros | |

| Veículos Elétricos Comerciais (Autocarros, Camiões) | ||

| Veículos de Duas Rodas | ||

| Veículos Especializados | ||

| Por Utilizador Final | Operadores de Carregamento Público | |

| Proprietários de Frotas Privadas | ||

| Agências Governamentais | ||

| Utilizadores Residenciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de carregadores de alta potência em 2031?

Espera-se que o mercado atinja USD 12,57 mil milhões até 2031.

Qual é o tipo de carregador com crescimento mais rápido?

As unidades ultrarrápidas acima de 250 kW estão a crescer a um CAGR de 22,35% até 2031.

Por que razão é significativa a adoção do NACS?

A migração dos fabricantes de automóveis para o NACS na América do Norte obriga os operadores a instalar hardware de cabo duplo e reformula a estratégia de conectores.

Qual região lidera as receitas atualmente?

A Ásia-Pacífico detém 48,60% das receitas globais devido aos extensivos mandatos chineses.

Página atualizada pela última vez em: