Tamanho e Participação do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

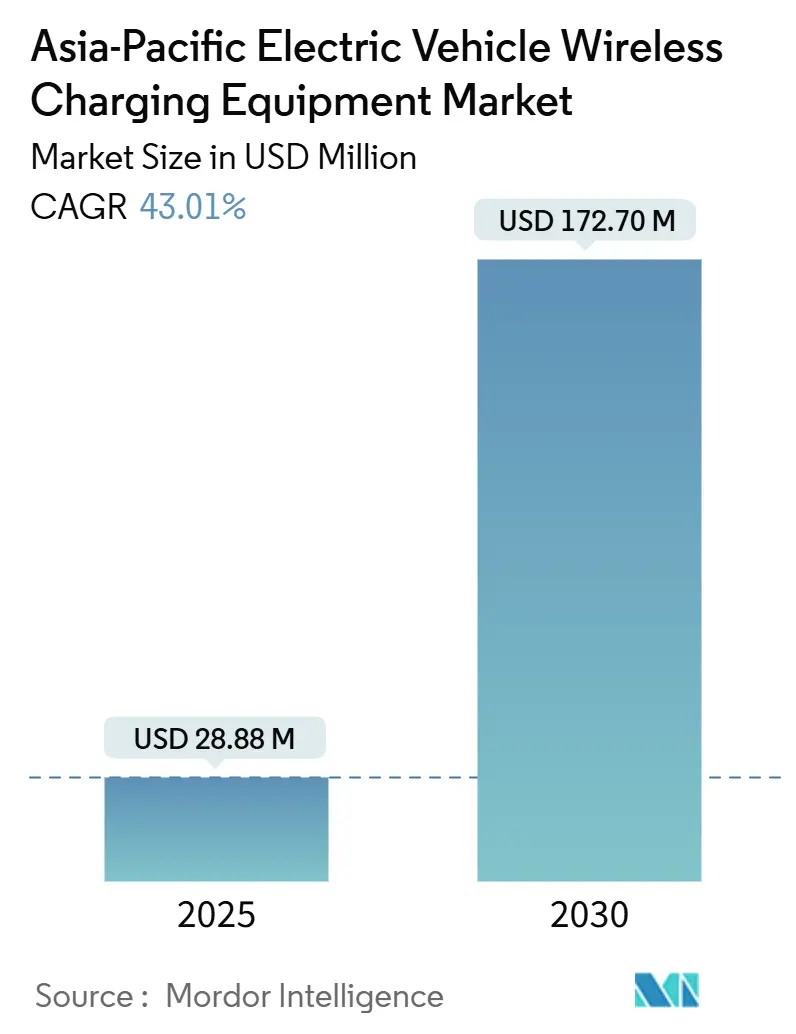

| Tamanho do Mercado (2025) | 28.88 Milhões de dólares |

| Tamanho do Mercado (2030) | 172.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 43.01% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Ásia Pacífico é estimado em USD 28,88 milhões em 2025, e espera-se que alcance USD 172,70 milhões até 2030, a um CAGR de 43,01% durante o período de previsão (2025-2030).

Os equipamentos de carregamento sem fio para veículos elétricos (VE) permitem a transferência de energia sem contato entre um transmissor instalado no solo e um receptor no veículo por meio de acoplamento magnético indutivo. O sistema inclui tipicamente uma placa ou bobina montada no solo com eletrônica de potência e unidades de controle, além de uma bobina secundária e retificador integrados ao veículo. Em comparação com o carregamento por cabo, o carregamento sem fio suporta operação sem uso das mãos, reduz o desgaste mecânico nos conectores e permite o carregamento de oportunidade em depósitos, pontos de táxi e estacionamentos públicos. Além disso, o carregamento dinâmico ou em movimento está sendo avaliado por meio de implantações piloto em corredores rodoviários selecionados.

A Ásia Pacífico representa um centro de demanda fundamental para equipamentos de carregamento sem fio para VE. A região abriga a maior base de fabricação de VE do mundo, liderada pela China, Japão e Coreia do Sul. Além disso, a alta densidade urbana nas principais cidades limita a escalabilidade da infraestrutura de carregamento por cabo nas calçadas, aumentando a relevância das soluções de carregamento sem fio. Ademais, governos e organismos do setor na região estão apoiando ativamente iniciativas de padronização e programas piloto tanto para carregamento sem fio estático quanto dinâmico. Como resultado, a Ásia Pacífico é identificada como uma região de alto crescimento no ecossistema de carregamento sem fio para VE até 2030【1】"Sequenciamento de Políticas para Implantação de Infraestrutura de Carregamento de VE," Conselho Internacional de Transporte Limpo (Conselho de Transição para VE com Zero Emissões), theicct.org.

Principais Conclusões do Relatório

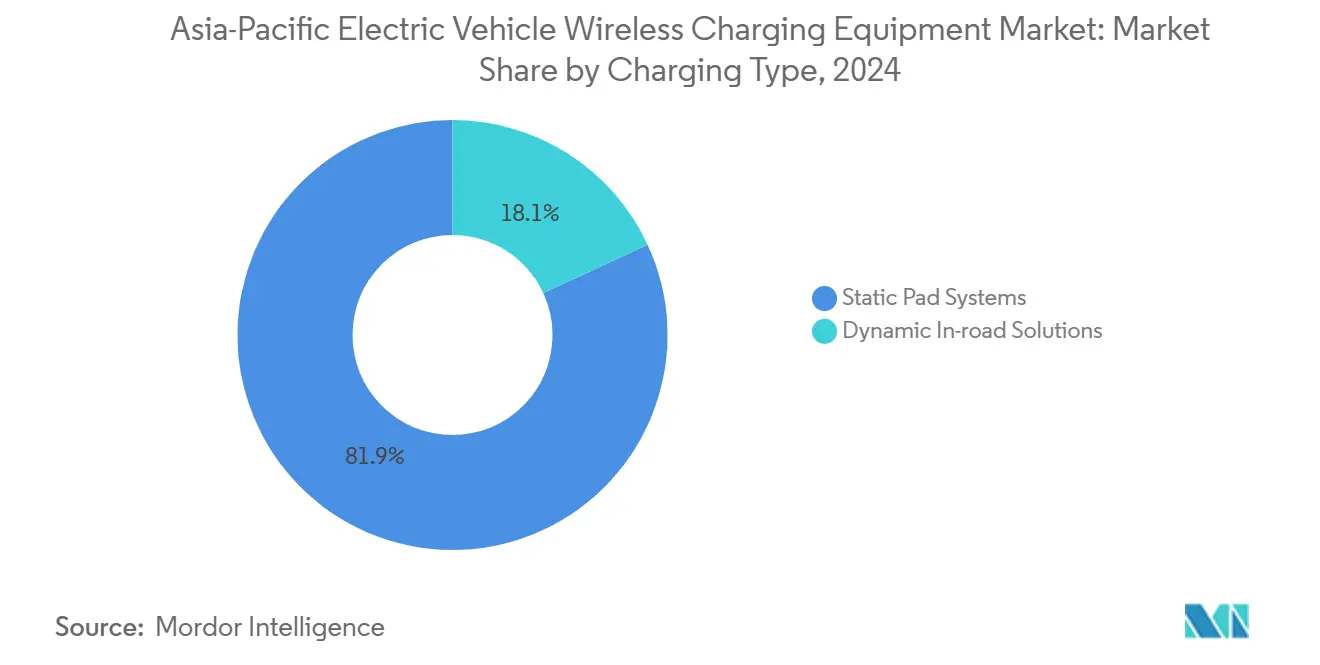

- Por tipo de carregamento, os sistemas de placa estática lideraram com 81,90% de participação em 2024, enquanto as soluções dinâmicas em estrada têm previsão de crescer a um CAGR de 62,05% até 2030.

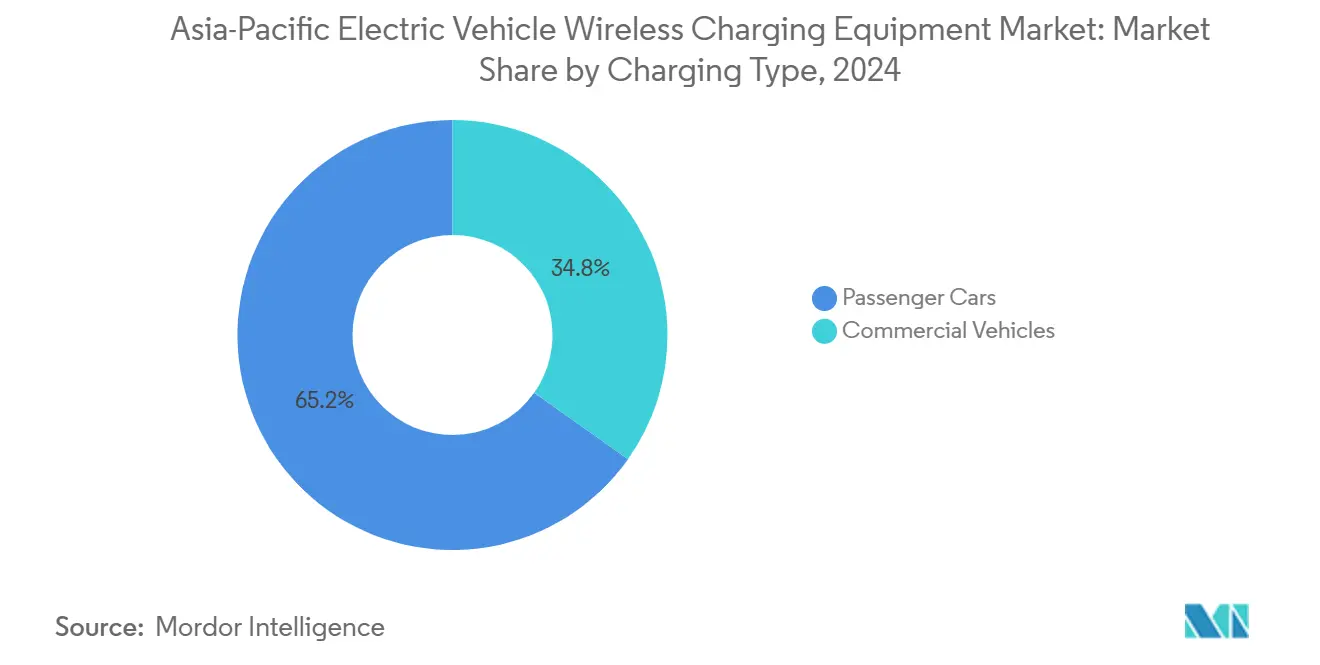

- Por tipo de veículo, os automóveis de passeio detiveram 65,20% da receita de 2024; ônibus e coaches têm projeção de expansão a um CAGR de 48,22% até 2030.

- Por potência de saída, as unidades de até 11 kW responderam por 57,80% do tamanho do mercado em 2024; as instalações acima de 150 kW devem crescer a um CAGR de 70,30% no mesmo período.

- Por local de instalação, as garagens residenciais representaram 71,20% do tamanho do mercado em 2024, enquanto os projetos em faixas de rodovias apresentam a perspectiva mais elevada, com CAGR de 57,21% até 2030.

- Por plataforma tecnológica, o acoplamento ressonante indutivo liderou com 74,30% de participação em 2024; os sistemas de múltiplas bobinas com alinhamento de campo magnético têm previsão de crescer a um CAGR de 66,45% até 2030.

- Por geografia, a China respondeu por 74,22% do tamanho do mercado em 2024, enquanto o Sudeste Asiático tem projeção de ser a região de crescimento mais rápido, registrando um CAGR de 65,45% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maturação dos Padrões de Interoperabilidade | +1.1% | Japão, Coreia do Sul, Austrália; expansão para a ASEAN | Médio prazo (2 a 4 anos) |

| Economia do Carregamento de Oportunidade para Frotas | +1.0% | Metrôs da China, Japão, Coreia; frotas com uso intensivo de depósitos | Curto prazo (até 2 anos) |

| Corredores de Demonstração de Carregamento Dinâmico em Estrada | +0.8% | Japão (vinculado à Expo), pilotos selecionados na China e Coreia | Médio prazo (2 a 4 anos) |

| Adoção de Recursos por Fabricantes de Equipamentos Originais da APAC para VE Premium | +0.7% | Segmentos premium do Japão e da Coreia do Sul | Médio prazo (2 a 4 anos) |

| Escalabilidade da Cadeia de Suprimentos Local em Bobinas e Módulos de Potência SiC | +0.6% | Clusters de fabricação da China, Japão e Coreia do Sul | Longo prazo (4 anos ou mais) |

| Prontidão para Autonomia no Carregamento Sem Uso das Mãos | +0.6% | Cidades densas em toda a APAC | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Maturação dos Padrões de Interoperabilidade

A maturação dos padrões de interoperabilidade reduz o risco de engenharia para fabricantes de equipamentos originais e provedores de infraestrutura. Esses padrões definem tolerâncias de alinhamento, protocolos de comunicação, conceitos de segurança e caminhos de certificação. A publicação da SAE J2954:2024 fornece um ponto de referência claro para as decisões de fornecimento dos fabricantes de equipamentos originais e apoia o planejamento de implantação para múltiplas marcas em locais de carregamento compartilhados【2】"Perspectiva Global de VE 2024," Agência Internacional de Energia, iea.org.

Economia do Carregamento de Oportunidade para Frotas

O carregamento sem fio oferece a proposta de valor mais forte em casos de uso onde a utilização do veículo melhora e o manuseio manual é minimizado. Isso é particularmente relevante para depósitos de ônibus, filas de táxi e operações de frotas em rotas fixas. Como resultado, as implantações em frotas são frequentemente as primeiras a escalar, mesmo enquanto a adoção em veículos de passeio privados avança em ritmo mais lento.

Corredores de Demonstração de Carregamento Dinâmico em Estrada

Os corredores de demonstração pública desempenham um papel fundamental na validação da confiabilidade do sistema, incluindo a durabilidade das bobinas sob o pavimento, a transferência de energia em velocidades operacionais e os modelos operacionais para autoridades de transporte. No Japão, as iniciativas vinculadas à Expo fazem referência explícita ao carregamento sem fio em movimento para ônibus elétricos. Esses programas aumentam a visibilidade e fortalecem a confiança nos conceitos de carregamento sem fio dinâmico.

Adoção de Recursos por Fabricantes de Equipamentos Originais da APAC para VE Premium

Na Ásia Pacífico, as estratégias dos fabricantes de equipamentos originais premium atuam como catalisador fundamental para a adoção. As ofertas iniciais de fábrica ou versões de veículos prontas para pilotos apoiam o aprendizado da base instalada e aceleram o desenvolvimento do ecossistema de fornecedores para integração de receptores e controles de software. No entanto, as decisões de investimento dos fabricantes de equipamentos originais permanecem estreitamente vinculadas ao retorno sobre o investimento e à eficiência no mundo real. Consequentemente, o progresso na padronização e no desempenho continua sendo um habilitador crítico.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial e Incerteza de Retorno sobre o Investimento | -1.30% | Em toda a APAC; mais acentuado em mercados sensíveis a preços | Curto prazo (até 2 anos) |

| Complexidade de Conformidade com Eficiência, Alinhamento e Campos Eletromagnéticos | -1.00% | Implantações urbanas e aplicações de alta potência | Médio prazo (2 a 4 anos) |

| Modelos Limitados com Instalação de Fábrica e Prazos de Homologação | -0.80% | Japão e Coreia do Sul (restrição dos fabricantes de equipamentos originais), importações da ASEAN | Médio prazo (2 a 4 anos) |

| Pressão Competitiva do Carregamento Rápido por Cabo | -0.60% | China e Coreia (expansão de corrente contínua de alta potência) | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Incerteza de Retorno sobre o Investimento

As implantações de carregamento sem fio exigem investimento tanto em infraestrutura de solo quanto em hardware receptor no veículo. Isso aumenta os custos totais instalados em comparação com muitas alternativas de carregamento por cabo. Em locais com utilização incerta, como estacionamentos públicos, ou onde o preço da eletricidade é desfavorável, os períodos de retorno podem se estender significativamente. Essa dinâmica direciona a adoção inicial para ambientes de frotas e de uso controlado.

Alcançar alta eficiência na transferência de potência depende de alinhamento preciso, design de bobinas e sistemas robustos de detecção de objetos estranhos e segurança. Esses requisitos tornam-se mais complexos em níveis de potência mais elevados. A conformidade com estruturas internacionais, como a série IEC 61980, reflete a intensidade de engenharia necessária para a transferência segura de energia sem fio. Além disso, projetos piloto no mundo real demonstraram que as compensações entre desempenho e custo podem levar a atrasos nos programas ou revisões de escopo quando as metas de eficiência não são atingidas dentro de limites de custo aceitáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregamento: O estático domina; o dinâmico impulsiona o crescimento

O carregamento sem fio estático permanece o "cavalo de batalha" comercial do mercado, detendo 81,90% de participação em 2024. A categoria se beneficia de manuais de instalação mais claros (placas em garagens/depósitos, obras civis conhecidas, comportamento previsível do usuário) e de um caminho de validação de segurança e campos eletromagnéticos mais simples em comparação com sistemas embutidos em rodovias. Na Ásia Pacífico, o segmento estático também concentra a maioria das implantações iniciais porque se alinha com os casos de uso em residências premium e depósitos de frotas, que podem ser controlados, monitorados e mantidos com mais facilidade.

O carregamento sem fio dinâmico, por outro lado, ainda está escalando a partir de pilotos, mas espera-se que seja o vetor de crescimento mais rápido, com CAGR de 62,05% até 2030. A lógica de crescimento está vinculada a rotas de alta demanda (corredores de trânsito, faixas logísticas) onde a transferência de energia contínua ou de oportunidade pode reduzir o tempo de parada e reformular a economia de dimensionamento de veículos e baterias — porém exige investimento coordenado em infraestrutura e longos prazos de licenciamento, razão pela qual sua aceleração é mais tardia e mais orientada a projetos do que as placas estáticas.

Por Potência de Saída: Baixa potência hoje; alta potência a seguir

Os sistemas de carregamento sem fio com potência de até 11 kW responderam por 57,80% do mercado em 2024. Essa faixa reflete forte adoção em ambientes residenciais e comerciais leves, onde as atualizações elétricas são limitadas e os requisitos de alinhamento são gerenciáveis. Além disso, essa faixa de potência representa o ecossistema de produtos mais maduro, com placas, receptores e sistemas de controle padronizados que são mais fáceis de integrar em diferentes plataformas de veículos.

Os sistemas de maior potência, acima de 150 kW, devem crescer a um CAGR de 70,22% até 2030. A demanda é impulsionada por casos de uso em frotas e depósitos que priorizam tempos de parada mais curtos e maior utilização dos veículos, bem como por conceitos baseados em corredores que exigem transferência significativa de energia em tempo ou distância limitados. No entanto, a adoção é limitada pelo aumento da complexidade de engenharia, incluindo gestão térmica, conformidade com campos eletromagnéticos e validação de segurança, que elevam os custos e o risco de execução.

Por Local de Instalação: Residências escalam primeiro; rodovias depois

As garagens residenciais representaram o maior segmento de instalação, capturando 71,20% da participação de mercado em 2024. A adoção é impulsionada pelo posicionamento de conveniência premium, onde os usuários privados valorizam o carregamento sem atrito e a disponibilidade previsível. Do ponto de vista da execução, as instalações residenciais envolvem menos partes interessadas e permitem modelos de implantação repetíveis. Na Ásia Pacífico, o estacionamento privado estruturado em torres residenciais e condomínios fechados apoia ainda mais essa tendência.

As instalações em faixas de rodovias têm projeção de crescer a um CAGR de 57,30% até 2030, tornando-as a categoria de local de crescimento mais rápido. Esses projetos são tipicamente iniciativas com múltiplas partes interessadas, envolvendo autoridades rodoviárias, concessionárias de energia, contratantes de engenharia, aquisição e construção, e provedores de tecnologia. O crescimento está vinculado à importância estratégica de viabilizar viagens de longa distância e rotas comerciais de alta utilização. No entanto, os cronogramas de implantação permanecem irregulares, devido à dependência de orçamentos públicos, obras civis e aprovações regulatórias.

Por Tipo de Veículo: Passeio lidera; frotas aceleram a adoção

Os automóveis de passeio responderam por 65,20% da receita do mercado em 2024. A adoção inicial é amplamente orientada por recursos, com o carregamento sem fio posicionado como um diferenciador de conforto e experiência do usuário em versões premium de veículos. Os veículos de passeio também se beneficiam de padrões de uso padronizados, como o carregamento noturno, e de caminhos de integração mais claros quando os fabricantes de equipamentos originais oferecem soluções instaladas de fábrica em vez de adaptações pós-venda.

Os veículos comerciais, particularmente ônibus e coaches, devem registrar um CAGR de 48,21% até 2030. Os operadores de frotas podem justificar o carregamento sem fio por meio de maior tempo de atividade, redução do manuseio manual e operações padronizadas em depósitos. Rotas e agendamentos previsíveis comprimem ainda mais os períodos de retorno, o que explica por que muitos programas piloto e implantações em corredores priorizam frotas de transporte público em detrimento de veículos privados.

Por Plataforma Tecnológica: Indutivo maduro hoje; múltiplas bobinas a seguir

O acoplamento ressonante indutivo deteve 74,30% de participação do mercado em 2024, refletindo seu status como a arquitetura de carregamento sem fio mais comercialmente implantada. A tecnologia se beneficia de um ecossistema de fornecedores bem estabelecido e escalabilidade comprovada em ambientes residenciais, de depósito e públicos controlados. Na Ásia Pacífico, essa maturidade reduz o risco de adoção para fabricantes de equipamentos originais e operadores de infraestrutura que buscam ir além das implantações piloto.

Os sistemas de múltiplas bobinas com alinhamento de campo magnético têm projeção de crescer a um CAGR de 66,45% até 2030. O crescimento é impulsionado pela necessidade de reduzir a sensibilidade ao alinhamento e melhorar a usabilidade no mundo real. Os designs de múltiplas bobinas ampliam a zona de carregamento efetiva, aumentando as taxas de sucesso do carregamento em ambientes de estacionamento menos controlados. Isso se torna cada vez mais importante à medida que as implantações se estendem para instalações de estacionamento compartilhado e grandes operações de frotas, onde a consistência impacta diretamente o retorno sobre o investimento.

Análise Geográfica

Por geografia, a China respondeu por 74,22% do mercado da Ásia Pacífico em 2024, apoiada pela maior frota de VE da região e por uma alta concentração de aplicações de frotas, como depósitos de ônibus, ônibus autônomos e estacionamentos estruturados, onde o carregamento sem fio melhora a eficiência operacional. A China lidera o mercado de carregamento sem fio para VE na Ásia Pacífico combinando a maior frota de VE da região com uma densa concentração de aplicações de frotas onde o carregamento sem fio melhora a eficiência operacional. Depósitos de ônibus, serviços de ônibus autônomos e instalações de estacionamento estruturado apoiam a comercialização inicial por meio de implantações repetíveis. Além disso, a capacidade da China de financiar tanto instalações estáticas quanto demonstrações de corredores dinâmicos reduz os custos por local e acelera o aprendizado sobre alinhamento, durabilidade e segurança, sustentando sua posição como o maior contribuinte de receita na região.

O Sudeste Asiático tem projeção de ser o mercado de crescimento mais rápido, com CAGR de 65,45% até 2030, impulsionado pela expansão de VE apoiada por políticas, ambientes urbanos densos e implantações agrupadas lideradas por frotas que se expandem gradualmente à medida que os padrões amadurecem e a economia unitária melhora. Ambientes urbanos densos e espaço limitado para carregamento aumentam a relevância do carregamento sem uso das mãos para frotas e mobilidade compartilhada. Espera-se que o crescimento siga um modelo de implantação agrupada, com implantações iniciais em cidades de alta densidade e depósitos de frotas, seguidas de expansão gradual à medida que os padrões amadurecem e a economia unitária melhora.

Cenário Competitivo

O mercado de carregamento sem fio para VE é moderadamente concentrado, ancorado por um grupo limitado de licenciadores de tecnologia, fornecedores automotivos de primeiro nível e integradores de infraestrutura. O posicionamento competitivo é moldado por três fatores primários: propriedade de propriedade intelectual central e certificações de interoperabilidade; acesso a programas de integração e validação de fabricantes de equipamentos originais; e um histórico de implantações em campo que reduzem o risco de confiabilidade, segurança e regulatório. Como resultado, as primeiras vitórias comerciais tendem a reforçar a posição estabelecida, particularmente em aplicações de frotas e transporte público onde a garantia de desempenho é crítica.

Os licenciadores de tecnologia focam em arquiteturas alinhadas a padrões e designs de referência prontos para fabricantes de equipamentos originais, enquanto os fornecedores de primeiro nível enfatizam a integração veicular, eletrônica de potência e segurança funcional. Os especialistas em infraestrutura se diferenciam por meio da entrega em nível de sistema, incluindo coordenação de obras civis, interfaces com a rede elétrica e capacidades de serviço ao longo do ciclo de vida. As parcerias entre esses grupos são comuns, refletindo a necessidade de combinar profundidade de propriedade intelectual com fabricação de nível automotivo e execução no local. Na Ásia Pacífico, a colaboração com fabricantes de equipamentos originais locais, autoridades de transporte e parceiros de engenharia, aquisição e construção é uma rota fundamental para a escala.

A concorrência também é influenciada pela divisão entre carregamento estático e dinâmico. Os sistemas estáticos favorecem os players com soluções maduras e certificadas que podem ser implantadas repetidamente em depósitos e locais residenciais. O carregamento dinâmico permanece mais orientado a projetos, com o sucesso vinculado a pilotos apoiados pelo governo e demonstrações em corredores que validam durabilidade e custo. Com o tempo, o progresso na padronização e a redução dos custos dos sistemas devem ampliar a participação; no entanto, o crescimento de curto prazo permanece concentrado entre os players com implantações comprovadas e fortes relacionamentos com fabricantes de equipamentos originais.

Líderes do Setor de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Ásia Pacífico

WiTricity Corporation

InductEV Inc.

Electreon Wireless Ltd.

HEVO Inc. (HEVO Power)

Plugless Power Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O NEDO do Japão destacou as demonstrações da Expo 2025 Osaka onde ônibus elétricos autônomos de Nível 4 carregam sem fio por meio de bobinas embutidas na estrada, envolvendo a Kansai Electric Power, DAIHEN, Osaka Metro, Obayashi e outros.

- Abril de 2024: A WiTricity anunciou que seria membro fundador do Conselho de Transferência de Energia Sem Fio para VE do Japão e declarou que planejava abrir a WiTricity Japan KK.

- Janeiro de 2024: A Sinanen Holdings do Japão assinou um acordo oficial de parceria com a WiTricity para acelerar a implantação dos sistemas de carregamento sem fio da WiTricity no Japão (incluindo esforços de licenciamento e associações do setor).

Escopo do Relatório do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Ásia Pacífico

Os equipamentos de carregamento sem fio para veículos elétricos referem-se ao hardware e aos sistemas de controle e comunicação embarcados que permitem a transferência de energia sem contato entre um transmissor no lado do solo (placa/bobina + eletrônica de potência + controles) e um receptor no lado do veículo (bobina + retificação/controle), suportando configurações de carregamento sem fio estático (estacionar e carregar) e dinâmico (em movimento).

O escopo inclui segmentação por Tipo de Carregamento (Estático e Dinâmico), Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais), Potência de Saída (Até 11 kW, 11 a 50 kW, 50 a 150 kW e Acima de 150 kW), Local de Instalação (Residencial, Comercial/Depósito, Estacionamento Público e Rodovia/Faixa), Plataforma Tecnológica (Acoplamento Ressonante Indutivo, Plataformas de Alinhamento de Múltiplas Bobinas e Outros), Canal de Distribuição (Fabricantes de Equipamentos Originais e Pós-Venda) e Geografia (China, Japão, Coreia do Sul, Índia, Austrália, ASEAN, Restante da Ásia Pacífico). As previsões de mercado são fornecidas em termos de valor (USD).

| Estático |

| Dinâmico |

| Automóveis de Passeio |

| Veículos Comerciais |

| Até 11 kW |

| 11 a 50 kW |

| 50 a 150 kW |

| Acima de 150 kW |

| Residencial |

| Comercial/Depósito |

| Estacionamento Público |

| Rodovia/Faixa |

| Acoplamento Ressonante Indutivo |

| Plataformas de Alinhamento de Múltiplas Bobinas |

| Outros |

| Fabricantes de Equipamentos Originais |

| Pós-Venda |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Sudeste Asiático |

| Restante da Ásia Pacífico |

| Segmentação por Tipo de Carregamento (Valor, USD) | Estático |

| Dinâmico | |

| Segmentação por Tipo de Veículo (Valor, USD) | Automóveis de Passeio |

| Veículos Comerciais | |

| Segmentação por Potência de Saída (Valor, USD) | Até 11 kW |

| 11 a 50 kW | |

| 50 a 150 kW | |

| Acima de 150 kW | |

| Segmentação por Local de Instalação (Valor, USD) | Residencial |

| Comercial/Depósito | |

| Estacionamento Público | |

| Rodovia/Faixa | |

| Segmentação por Plataforma Tecnológica (Valor, USD) | Acoplamento Ressonante Indutivo |

| Plataformas de Alinhamento de Múltiplas Bobinas | |

| Outros | |

| Segmentação por Canal de Distribuição (Valor, USD) | Fabricantes de Equipamentos Originais |

| Pós-Venda | |

| Segmentação por País/Cluster (Valor, USD) | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

1) Qual tipo de carregamento lidera hoje e qual cresce mais rapidamente?

Os sistemas de placa estática lideram em 2024, enquanto as soluções dinâmicas em estrada registram o crescimento mais rápido até 2030.

2) Qual tipo de veículo domina atualmente e qual escala mais rapidamente?

Os automóveis de passeio dominam a receita atual, enquanto os veículos comerciais crescem mais rapidamente devido à economia das frotas.

3) Qual faixa de potência de saída lidera as implantações e o crescimento futuro?

Os sistemas de até 11 kW lideram hoje, enquanto os sistemas acima de 150 kW impulsionam o crescimento futuro.

4) Onde estão a maioria das instalações hoje e onde o crescimento é mais elevado?

As garagens residenciais dominam as instalações atuais, enquanto os projetos em faixas de rodovias crescem mais rapidamente.

5) Qual plataforma tecnológica lidera e qual ganha tração?

O acoplamento ressonante indutivo lidera hoje, enquanto as plataformas de múltiplas bobinas ganham tração para adoção mais ampla.

Página atualizada pela última vez em: