Tamanho e Participação do Mercado de Redes Heterogêneas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

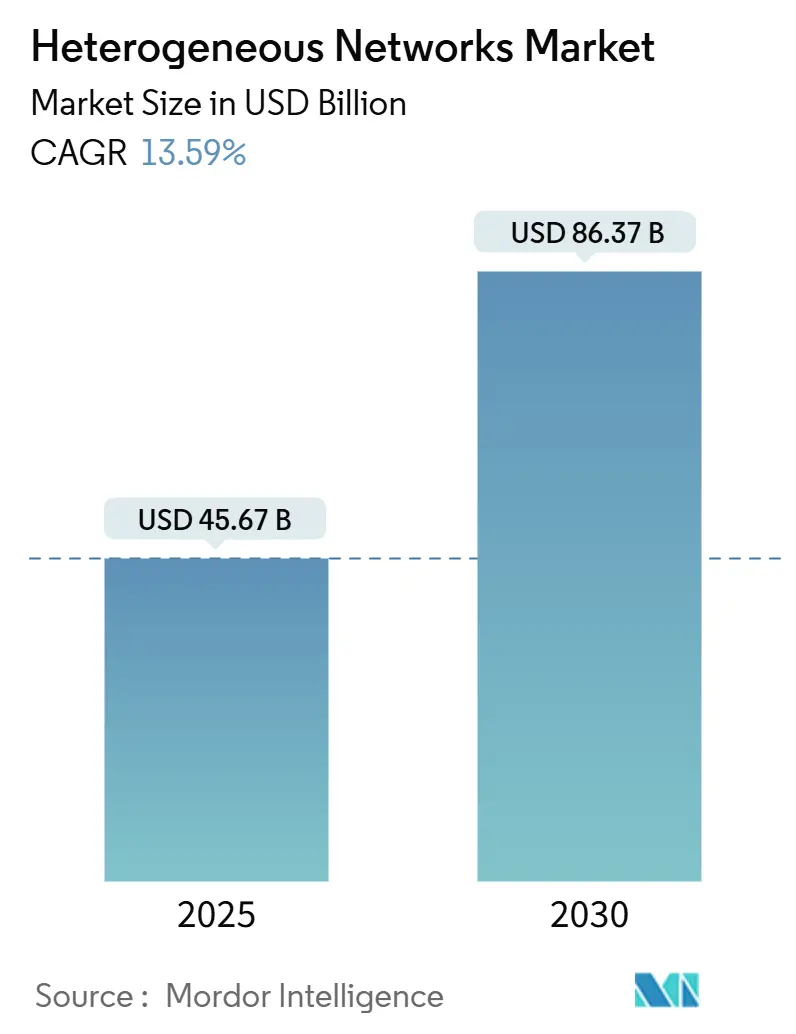

| Tamanho do Mercado (2025) | 45.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 86.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.59% CAGR |

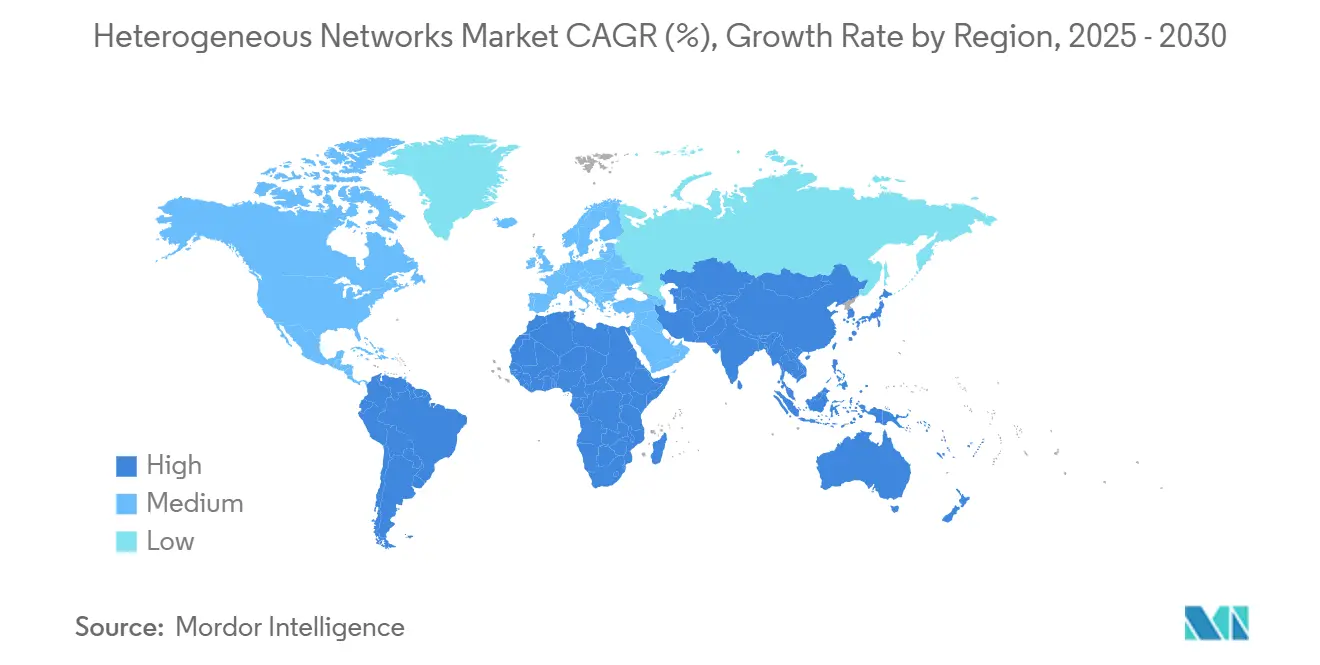

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

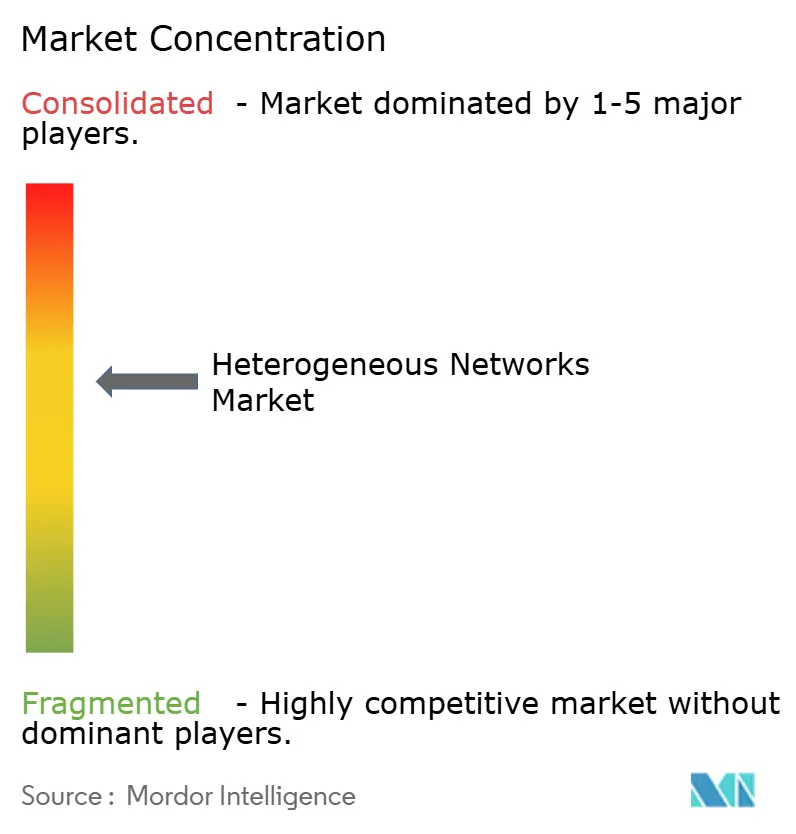

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes Heterogêneas por Mordor Intelligence

O tamanho do mercado de redes heterogêneas é avaliado em USD 45,67 bilhões em 2025 e está projetado para atingir USD 86,37 bilhões até 2030, avançando a um CAGR de 13,59%, o que ressalta o forte impulso do setor à medida que as operadoras convergem arquiteturas de 5G, Wi-Fi 6/7 e células pequenas para atender à crescente demanda por tráfego de dados. A intensificação da escassez de espectro, o impulso pela digitalização empresarial e o apoio regulatório para a simplificação do licenciamento de células pequenas aceleram a adoção comercial, enquanto as iniciativas de padrões abertos reduzem a dependência de fornecedores e convidam uma base de fornecedores mais ampla. O hardware domina os desembolsos de capital atuais, mas os serviços gerenciados superam os demais componentes à medida que as operadoras buscam expertise para implantar e otimizar redes multicamadas. A Ásia-Pacífico lidera a maior contribuição de receita devido a programas agressivos de implantação de 5G, enquanto o Oriente Médio apresenta a trajetória de crescimento mais rápida, impulsionada por investimentos em cidades inteligentes. A intensidade competitiva aumenta à medida que os modelos de RAN aberta e de hospedagem neutra reduzem as barreiras de entrada e criam novas oportunidades para fornecedores centrados em software.

Principais Conclusões do Relatório

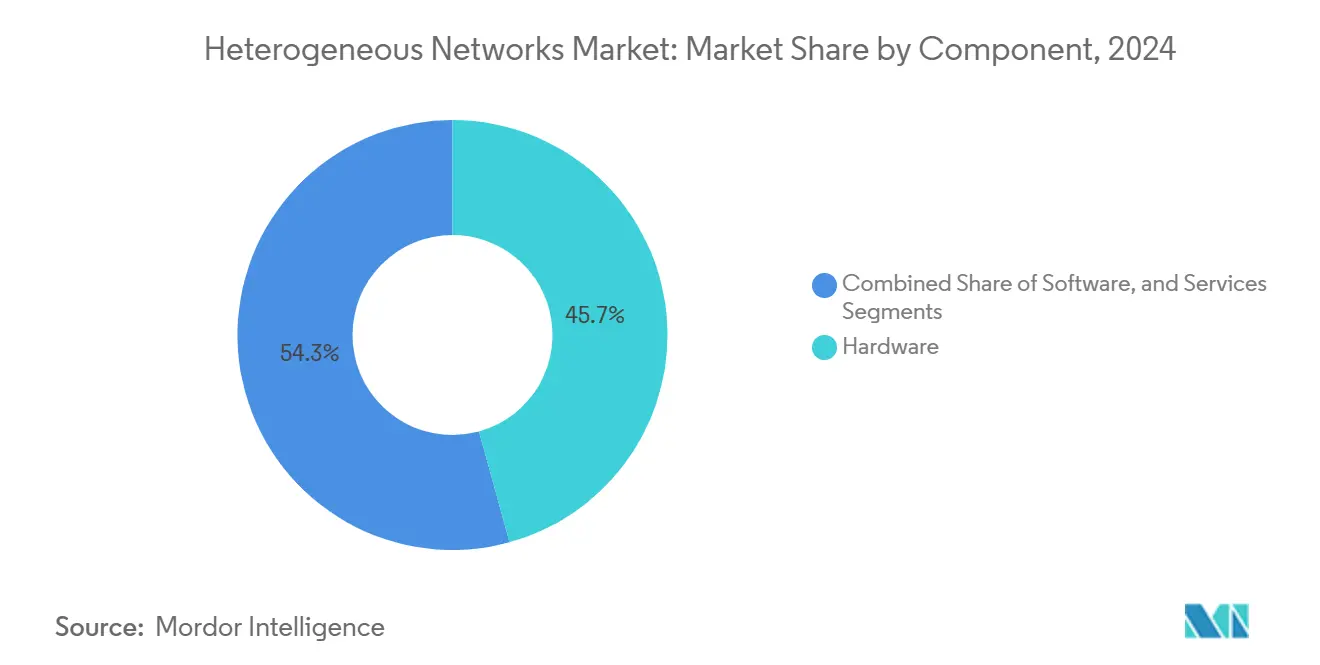

- Por componente, o hardware liderou com 45,73% de participação na receita em 2024; os serviços têm previsão de expansão a um CAGR de 14,89% até 2030.

- Por tipo de célula, as células pequenas detinham 37,86% da participação do mercado de redes heterogêneas em 2024, enquanto os hotspots Wi-Fi de operadora registram o maior CAGR projetado de 13,97% até 2030.

- Por tecnologia de acesso por rádio, o 5G NR comandou 49,74% da participação do tamanho do mercado de redes heterogêneas em 2024 e avança a um CAGR de 14,13% até 2030.

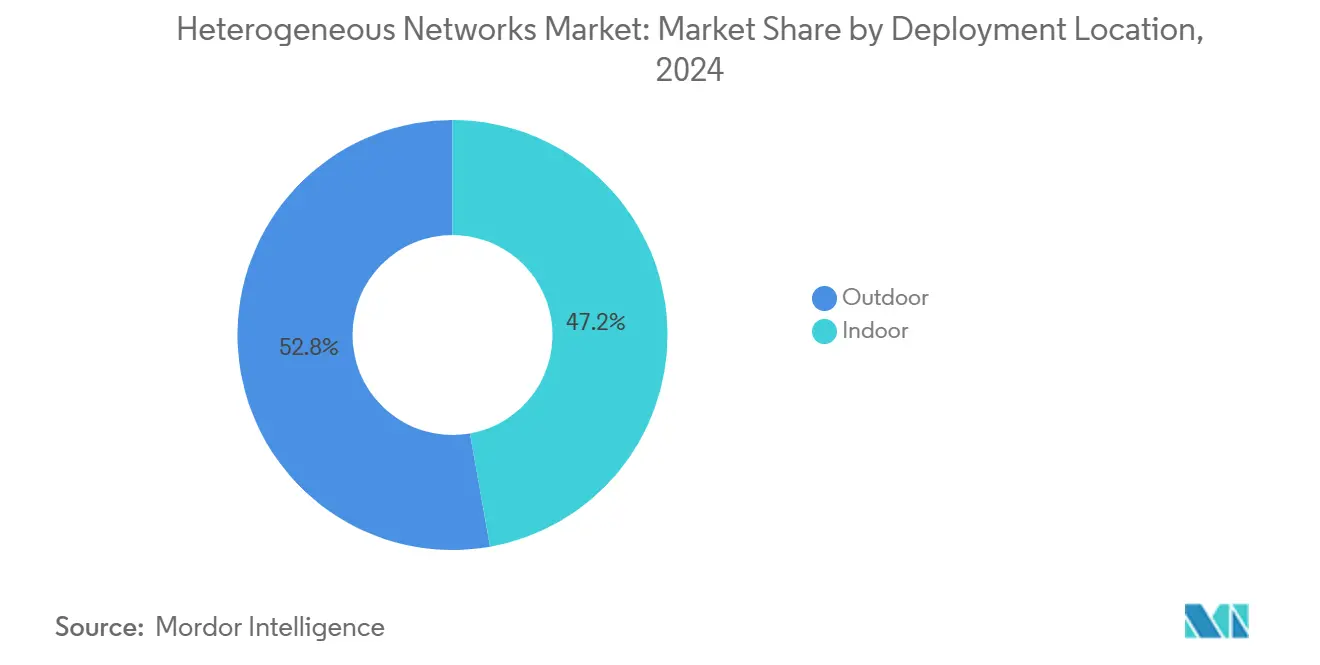

- Por local de implantação, as instalações externas representaram 52,79% do tamanho do mercado de redes heterogêneas em 2024; as implantações internas têm previsão de expansão a um CAGR de 15,34% até 2030.

- Por usuário final, as operadoras de redes móveis ocuparam 56,97% da participação do mercado de redes heterogêneas em 2024, enquanto empresas e redes de campus devem crescer a um CAGR de 13,96% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 33,61% de participação na receita em 2024; o Oriente Médio está projetado para registrar um CAGR de 13,85% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Redes Heterogêneas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos explosivos de densidade de tráfego de dados móveis 5G | +2.8% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Implantações rápidas de células pequenas por operadoras de redes móveis | +2.1% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Descarregamento de tráfego via Wi-Fi de operadora para descongestionar redes macro | +1.9% | Global, com ênfase em mercados urbanos densos | Curto prazo (≤ 2 anos) |

| Demanda por redes privadas empresariais em instalações da Indústria 4.0 | +1.7% | América do Norte, Europa, polos de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Orquestração SON baseada em IA habilitando otimização multicamada | +1.4% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Padrões de RAN aberta reduzindo barreiras de dependência de fornecedores | +1.2% | Global, com apoio regulatório nos EUA e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Explosivos de Densidade de Tráfego de Dados Móveis 5G

As operadoras móveis enfrentam o aumento do tráfego proveniente de vídeo em ultra-alta definição, serviços de realidade aumentada e dispositivos IoT industriais que sobrecarregam as redes macro legadas. Camadas heterogêneas densas de células macro, micro e pico sustentam a taxa de transferência de classe gigabit, garantindo a qualidade de serviço em centros urbanos lotados. O programa de densificação rápida da EE ilustra como as células pequenas mitigam o congestionamento e reforçam a eficiência espectral.[1]Comissão Federal de Comunicações, "Aceleração da Implantação de Banda Larga Sem Fio," FCC, fcc.gov O fatiamento de rede eleva ainda mais as expectativas de largura de banda, reforçando o imperativo de arquiteturas multicamadas. À medida que o consumo escala, o ciclo de reinvestimento se intensifica, solidificando atualizações contínuas de infraestrutura.

Implantações Rápidas de Células Pequenas por Operadoras de Redes Móveis

As células pequenas proporcionam ganhos de capacidade econômicos onde as torres macro enfrentam obstáculos de localização ou zoneamento. A simplificação do licenciamento municipal reduz os ciclos de implantação de meses para semanas, enquanto o aproveitamento de mobiliário urbano e postes de utilidade pública reduz os custos de aquisição de locais. O Small Cell Forum projeta crescimento sustentado de dois dígitos nas instalações globais, refletindo a confiança das operadoras na economia de densificação.[2]Small Cell Forum, "Implantações Globais de Células Pequenas," Small Cell Forum, smallcellforum.org A coordenação habilitada por IA minimiza a interferência entre células sobrepostas, reduzindo o opex. A abordagem oferece retornos sobre o investimento mais rápidos em comparação com o refarming de espectro ou sites macro adicionais.

Descarregamento de Tráfego via Wi-Fi de Operadora para Descongestionar Redes Macro

As soluções Wi-Fi 6E e Wi-Fi 7 de nível de operadora migram o tráfego de alto volume para fora das bandas licenciadas, liberando recursos celulares para aplicações sensíveis à latência. As implantações de Wi-Fi em locais da AT&T exemplificam como o espectro não licenciado reduz os custos de capacidade enquanto preserva a experiência do usuário.[3]AT&T Corp., "Soluções Wi-Fi de Operadora para Clientes Empresariais," AT&T, att.com As plataformas de autenticação permitem o roaming contínuo entre Wi-Fi e 5G, auxiliadas pelos padrões ATSSS do 3GPP. As operadoras monetizam o Wi-Fi por meio de acordos empresariais e publicidade, transformando uma ferramenta de alívio de congestionamento em um fluxo de receita. O Wi-Fi densificado complementa a cobertura interna onde a economia de células pequenas pode ser menos favorável.

Demanda por Redes Privadas Empresariais em Instalações da Indústria 4.0

Fabricantes, centros logísticos e campi de saúde adotam redes heterogêneas privadas para garantir latência inferior a 10 ms e segurança robusta para casos de uso de automação, controle de qualidade e manutenção com realidade aumentada. O espectro compartilhado CBRS nos Estados Unidos permite implantações autônomas, enquanto as operadoras oferecem opções gerenciadas completas. O portfólio de redes privadas industriais da UScellular ressalta a demanda por conectividade dedicada que integra células pequenas 5G com pontos de acesso Wi-Fi 6. Os nós de computação de borda processam feeds de visão de máquina no local, minimizando a latência de backhaul. As redes privadas reduzem o tempo de inatividade e melhoram a precisão da manutenção preditiva, fortalecendo o ROI para fábricas com uso intensivo de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex/opex para implantações densas multicamadas | -1.8% | Global, particularmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Interferência entre camadas de espectro e complexidade de planejamento | -1.2% | Global, aguda em áreas urbanas densas | Médio prazo (2-4 anos) |

| Gargalos municipais de aquisição de locais e mobiliário urbano | -0.9% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Superfície expandida de ameaças cibernéticas em nós heterogêneos | -0.7% | Global, com foco regulatório na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex/Opex para Implantações Densas Multicamadas

Os custos de arrendamento de locais, energia e backhaul aumentam rapidamente quando centenas de células pequenas complementam cada setor macro. As operadoras equilibram as expectativas de retorno dos acionistas com o imperativo de manter a qualidade da rede, frequentemente migrando para modelos de rede como serviço ou de hospedagem neutra para aliviar os balanços patrimoniais. Zonas rurais ou de baixo ARPU têm dificuldade em superar os obstáculos de investimento, prolongando as lacunas de cobertura. Os fornecedores respondem com rádios integrados, fronthaul definido por software e acordos de infraestrutura compartilhada para reduzir custos. No entanto, sem caminhos claros de monetização, a pressão sobre o capex modera a velocidade de implantação em mercados sensíveis a preços.

Interferência entre Camadas de Espectro e Complexidade de Planejamento

A interferência de canal co-canal e de banda adjacente se intensifica quando as camadas macro, de células pequenas e Wi-Fi se sobrepõem em paisagens urbanas densas. Ferramentas sofisticadas de análise preditiva e algoritmos SON orientados por IA são essenciais para ajustar os níveis de potência, selecionar canais e orquestrar handovers em tempo real. A curva de aprendizado e o custo dessas ferramentas retardam a adoção por operadoras menores. A falha no gerenciamento de interferências prejudica a experiência do usuário, provoca churn e aumenta o escrutínio regulatório. As operadoras devem equilibrar a implantação rápida com o planejamento meticuloso de RF, uma restrição demorada em cenários competitivos de rápida evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem em Meio à Dominância do Hardware

O hardware contribuiu com 45,73% da receita em 2024, refletindo investimentos essenciais em rádios, antenas e sistemas de energia que sustentam as arquiteturas heterogêneas. Os serviços, no entanto, estão no caminho para um CAGR de 14,89% à medida que as operadoras terceirizam design, implantação e otimização para controlar a crescente complexidade e o opex. O mercado de redes heterogêneas, portanto, exibe uma mudança em direção a modelos de receita recorrente, pois os contratos de serviços gerenciados compensam as margens lentas de hardware. As plataformas de software, impulsionadas por SON orientado por IA e funções de núcleo nativas em nuvem, criam novas camadas de monetização para fornecedores que combinam orquestração, análise e segurança.

As operadoras valorizam cada vez mais os pacotes completos que reduzem o risco de integração multifornecedor e aceleram o tempo de comercialização para novas zonas de cobertura. A expansão do portfólio da Nokia em direção a serviços de integração e ciclo de vida confirma a demanda por expertise que abrange desde rádios até nós de computação de borda. À medida que a adoção de redes privadas cresce, as empresas também buscam ofertas gerenciadas para evitar o desenvolvimento interno de competências em redes. O consequente desempenho superior dos serviços posiciona integradores e especialistas em hospedagem neutra como atores fundamentais do ecossistema no mercado de redes heterogêneas.

Por Tipo de Célula: Células Pequenas Lideram a Evolução Urbana Densa

As células pequenas capturaram 37,86% da receita de 2024, consolidando seu papel como motores de capacidade para áreas metropolitanas lotadas. Seu fator de forma compacto e baixo consumo de energia permitem a instalação em postes de iluminação e fachadas de edifícios onde as torres macro não conseguem obter licenças, alinhando a implantação com as prioridades de densificação urbana. Os hotspots Wi-Fi de nível de operadora, embora menores em valor absoluto, têm previsão de um CAGR de 13,97% à medida que as operadoras adotam o Wi-Fi 6E e o próximo Wi-Fi 7 para descarregar o tráfego em massa sem incorrer em taxas de espectro.

Os investimentos em macrocélulas persistem, mas com foco em extensões de cobertura ao longo de corredores de transporte e franjas rurais, em vez de cidades centrais. Os sistemas de antenas distribuídas (DAS) atendem a estádios e aeroportos, frequentemente integrando pontos de acesso Wi-Fi para oferecer experiências de usuário contínuas. As células femto e pico ganham tração em ambientes empresariais que exigem controle de acesso privado. Juntas, essas modalidades reforçam o mercado de redes heterogêneas, que prospera na interação complementar de diversas categorias de células.

Por Tecnologia de Acesso por Rádio: Dominância do 5G NR Encontra Aceleração do Wi-Fi

O 5G NR detinha 49,74% de participação na receita em 2024, à medida que as operadoras aproveitavam as implantações autônomas e não autônomas para desbloquear serviços de baixa latência e fatiamento de rede. A numerologia flexível e a eficiência espectral da tecnologia permitem que as operadoras recuperem largura de banda sem adicionar espectro, ampliando a relação custo-benefício. O Wi-Fi 6/6E/7, por sua vez, está preparado para um CAGR de 14,13% até 2030, impulsionado pela demanda empresarial por latência determinística e direitos de acesso ao espectro de 6 GHz.

O LTE permanece relevante em mercados emergentes onde a adoção de dispositivos 5G está atrasada, garantindo serviço contínuo para vastas bases de assinantes. Estruturas de convergência como o ATSSS do 3GPP promovem o direcionamento transparente de tráfego entre celular e Wi-Fi, oferecendo aos assinantes qualidade consistente. Essa sinergia destaca uma era em que a expansão do mercado de redes heterogêneas depende menos de apostas tecnológicas de "um ou outro" e mais da orquestração fluida entre domínios licenciados e não licenciados.

Por Local de Implantação: O Crescimento Interno Acelera a Adoção Empresarial

Os locais externos forneceram 52,79% da receita de 2024 graças às instalações macro e micro que garantem cobertura metropolitana abrangente. No entanto, as implantações internas têm previsão de crescimento a um CAGR de 15,34% à medida que fábricas, hospitais e campi demandam cobertura controlável e de baixa latência, protegida de interferências externas. O tamanho do mercado de redes heterogêneas vinculado às implantações internas aumentará, portanto, acentuadamente, reformulando as táticas de entrada no mercado dos fornecedores em direção a soluções específicas para locais.

Estruturas de espectro compartilhado como o CBRS reduzem as barreiras para que as empresas provisionem células pequenas no local por conta própria. Servidores de computação de borda colocalizados com rádios internos permitem análises em tempo real que as conexões macro tradicionais não conseguem suportar. Os provedores de hospedagem neutra simplificam ainda mais as decisões dos proprietários de edifícios ao agregar o tráfego de múltiplas operadoras em infraestrutura comum. Coletivamente, esses fatores impulsionam a viabilidade interna e aumentam a resiliência geral da rede.

Por Usuário Final: Redes Empresariais Impulsionam a Revolução da Conectividade Privada

As operadoras de redes móveis dominaram a demanda com 56,97% em 2024, mas as redes empresariais e de campus registrarão um CAGR de 13,96%, reformulando a distribuição de valor ao longo da cadeia de suprimentos. Os fabricantes exploram a conectividade determinística para automatizar linhas de produção, enquanto as universidades implantam malhas de 5G e Wi-Fi 6E em todo o campus para apoiar a pesquisa e o aprendizado imersivo.

Os provedores de hospedagem neutra, embora incipientes, conquistam um nicho em centros de transporte e imóveis comerciais ao reunir o tráfego das operadoras por meio de antenas definidas por software, reduzindo assim equipamentos duplicados. As autoridades de cidades inteligentes aproveitam as camadas heterogêneas para análise de vídeo de segurança pública, iluminação pública conectada e otimização do tráfego. Esses stakeholders diversificam coletivamente as fontes de receita e diluem a hegemonia tradicional das operadoras no setor de redes heterogêneas.

Análise Geográfica

A liderança da Ásia-Pacífico na participação do mercado de redes heterogêneas resulta do apoio sincronizado de políticas públicas, urbanização densa e forte presença manufatureira. Somente a China superou 3 milhões de estações base 5G até 2024, e as operadoras complementam essas macrocélulas com extensas redes de células pequenas nas cidades de primeiro nível para lidar com as restrições de eficiência espectral. Os setores automotivo e eletrônico do Japão são pioneiros em protótipos de redes privadas que integram 5G e Wi-Fi 6E, ampliando as oportunidades dos fornecedores em orquestração interna. As operadoras da Índia lutam com a compressão do ARPU, mas implantam células pequenas nos principais distritos comerciais para acompanhar o crescimento da penetração de smartphones. Coletivamente, a sinergia de política, população e demanda industrial consolida a posição da Ásia-Pacífico como o principal motor da expansão heterogênea global.

O Oriente Médio registra a trajetória futura mais acentuada, pois os Emirados Árabes Unidos, a Arábia Saudita e o Catar aceleram os orçamentos de infraestrutura digital alinhados às suas Visões. O lançamento do 5G-Advanced dos Emirados Árabes Unidos demonstra a adoção antecipada de camadas de onda milimétrica com agregação de portadoras e sub-6 GHz que exigem posicionamento denso de microcélulas. O projeto de cidade inteligente NEOM da Arábia Saudita estipula uma malha de rede terrestre e não terrestre integrada, estimulando investimentos em rádio, backhaul de fibra e borda em nuvem. As operadoras do setor de energia no Golfo implantam 5G privado para automatizar o monitoramento de locais remotos, demonstrando o valor heterogêneo além das pegadas metropolitanas. Essas iniciativas, aliadas à simplificação do licenciamento de espectro, impulsionam o Oriente Médio em direção a um crescimento de dois dígitos até 2030.

A América do Norte sustenta um crescimento moderado sustentado pela atividade de redes privadas empresariais. A ordem de infraestrutura da FCC reduz os prazos de licenciamento local, encorajando as operadoras a densificar o 5G em corredores suburbanos anteriormente pouco atraentes para atualizações macro. O licenciamento de espectro compartilhado CBRS capacita universidades, portos e centros logísticos a implementar redes de células pequenas em todo o campus, validando a economia de hospedagem neutra. Na Europa, os incentivos regulatórios para a adoção de RAN aberta e os mandatos de cibersegurança reformulam as aquisições, garantindo uma construção gradual, mas constante, nos estados membros. A América Latina e a África permanecem perspectivas emergentes com implantações fragmentadas focadas em centros urbanos de alto ARPU, limitadas pela volatilidade macroeconômica, mas impulsionadas por programas de financiamento multilateral que visam a inclusão digital.

Cenário Competitivo

Os fornecedores de infraestrutura tradicionais — Ericsson, Nokia e Huawei — mantêm vantagens de escala em P&D e cadeias de suprimentos globais, mas enfrentam concorrência crescente de especialistas em RAN aberta e integradores centrados em software. As mudanças estratégicas enfatizam RAN nativa em nuvem, orquestração baseada em IA e fluxos de receita centrados em serviços em detrimento da margem pura de hardware. A receita de SEK 67,9 bilhões da Ericsson no terceiro trimestre de 2024 ilustra a demanda resiliente por rádios multibanda, mas a empresa cada vez mais agrupa serviços de ciclo de vida para garantir receita recorrente.

Provedores de hospedagem neutra como American Tower e Boingo aceleram as implantações em ambientes internos e centros de transporte, aproveitando modelos de infraestrutura compartilhada que atraem operadoras sensíveis a custos que expandem suas pegadas 5G. Os defensores da RAN aberta Parallel Wireless e Mavenir garantem contratos de células pequenas para múltiplas operadoras, auxiliados por iniciativas governamentais que favorecem cadeias de suprimentos diversificadas. A escassez de semicondutores em 2024 estimulou compromissos de fornecedores como a expansão de fábrica de USD 16 bilhões da GlobalFoundries, aumentando a segurança de componentes para rádios de células pequenas e Wi-Fi 6E.

Os fornecedores de software se diferenciam por meio de SON orientado por IA, análises em tempo real e sobreposições de segurança, expandindo o ecossistema além dos fabricantes tradicionais de equipamentos de telecomunicações. As operadoras adotam cada vez mais práticas de DevOps, forjando parcerias com provedores de nuvem em hiperescala para co-criar funções de rede nativas de borda. Essa combinação em evolução resulta em um mercado de redes heterogêneas moderadamente concentrado, mas dinâmico, onde os cinco principais fornecedores detêm aproximadamente 55% de participação combinada, permitindo que inovadores de médio porte capturem demanda de nicho sem enfrentar barreiras de entrada intransponíveis.

Líderes do Setor de Redes Heterogêneas

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: NVIDIA e T-Mobile firmaram parceria para desenvolver arquiteturas 6G nativas de IA integrando camadas terrestres e de satélite para otimização heterogênea em tempo real.

- Dezembro de 2024: Vodafone e Three concluíram a consolidação de rede no Reino Unido no valor de USD 11 bilhões, formando a maior pegada heterogênea da Europa.

- Novembro de 2024: HPE concluiu a aquisição da Juniper Networks por USD 14 bilhões, criando um portfólio unificado abrangendo soluções heterogêneas para operadoras e empresas.

- Outubro de 2024: Ericsson e Dell Technologies se alinharam para acelerar a RAN em Nuvem em ambientes de células pequenas e macro.

Escopo do Relatório Global do Mercado de Redes Heterogêneas

| Hardware |

| Software |

| Serviços |

| Macrocélula |

| Célula Pequena |

| Femto |

| Pico |

| Micro |

| Sistema de Antenas Distribuídas (DAS) |

| Hotspot Wi-Fi de Operadora |

| 5G NR |

| 4G/LTE |

| 3G e Anteriores |

| Wi-Fi 6/6E/7 |

| Interno |

| Externo |

| Operadoras de Redes Móveis (MNOs) |

| Provedores de Hospedagem Neutra |

| Empresas e Redes de Campus |

| Autoridades de Cidades Inteligentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Célula | Macrocélula | ||

| Célula Pequena | |||

| Femto | |||

| Pico | |||

| Micro | |||

| Sistema de Antenas Distribuídas (DAS) | |||

| Hotspot Wi-Fi de Operadora | |||

| Por Tecnologia de Acesso por Rádio | 5G NR | ||

| 4G/LTE | |||

| 3G e Anteriores | |||

| Wi-Fi 6/6E/7 | |||

| Por Local de Implantação | Interno | ||

| Externo | |||

| Por Usuário Final | Operadoras de Redes Móveis (MNOs) | ||

| Provedores de Hospedagem Neutra | |||

| Empresas e Redes de Campus | |||

| Autoridades de Cidades Inteligentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de redes heterogêneas até 2030?

O setor tem previsão de atingir USD 86,37 bilhões até 2030, expandindo-se a um CAGR de 13,59%.

Qual região lidera atualmente nas implantações de redes heterogêneas?

A Ásia-Pacífico detém 33,61% de participação na receita graças às agressivas implantações de 5G e à adoção de redes privadas empresariais.

Qual tipo de célula detém a maior participação nos gastos?

As células pequenas representam 37,86% da receita de 2024 porque aliviam eficientemente o congestionamento das redes macro em áreas densas.

Por que as empresas estão adotando redes heterogêneas privadas?

Elas exigem largura de banda garantida, baixa latência e segurança aprimorada para aplicações da Indústria 4.0, benefícios que as redes 5G privadas e Wi-Fi 6E proporcionam.

Qual é o papel dos padrões de RAN aberta neste setor?

As especificações de RAN aberta reduzem a dependência de fornecedores ao permitir componentes interoperáveis, ampliando a diversidade de fornecedores e reduzindo os custos de infraestrutura.

Como está evoluindo a tendência de crescimento das implantações internas?

As instalações internas devem crescer a um CAGR de 15,34% até 2030, à medida que fábricas, hospitais e campi demandam cobertura dedicada de alto desempenho.

Página atualizada pela última vez em: