Tamanho e Participação do Mercado de Monitoramento de Rede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

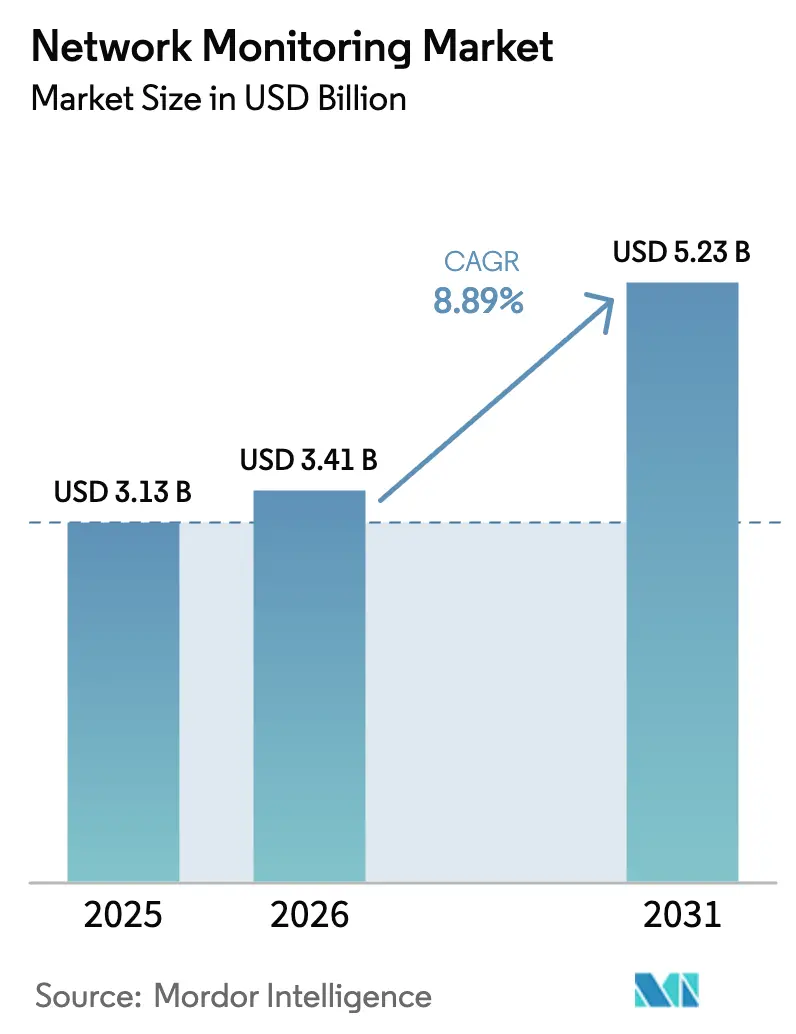

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Rede por Mordor Intelligence

Espera-se que o tamanho do Mercado de Monitoramento de Rede aumente de USD 3,13 bilhões em 2025 para USD 3,41 bilhões em 2026 e atinja USD 5,23 bilhões até 2031, crescendo a um CAGR de 8,89% ao longo de 2026-2031. Essa expansão é impulsionada por mandatos federais de confiança zero, pela rápida ascensão dos endpoints de 5G e IoT e pela migração para arquiteturas de nuvem híbrida que exigem visibilidade distribuída. As empresas estão recorrendo a plataformas de observabilidade definidas por software que escalam sem despesas de capital proporcionais, enquanto os fabricantes de equipamentos de rede incorporam monitoramento básico em switches e roteadores para defender sua participação. A intensa concorrência está direcionando os fornecedores para a detecção de anomalias baseada em IA e a inspeção de pacotes baseada em eBPF, e os provedores de serviços gerenciados estão capitalizando sobre a escassez de habilidades ao oferecer monitoramento como serviço. A convergência dessas tendências posiciona o mercado de monitoramento de rede para um crescimento sustentado de dígito único elevado ao longo do horizonte de previsão.

Principais Conclusões do Relatório

- Por componente, os equipamentos de monitoramento detinham 44,66% da receita em 2025, enquanto os serviços avançam a um CAGR de 10,54% até 2031.

- Por modo de implantação, as soluções locais lideraram com 57,96% de participação em 2025, enquanto as arquiteturas híbridas estão se expandindo a um CAGR de 11,54% até 2031.

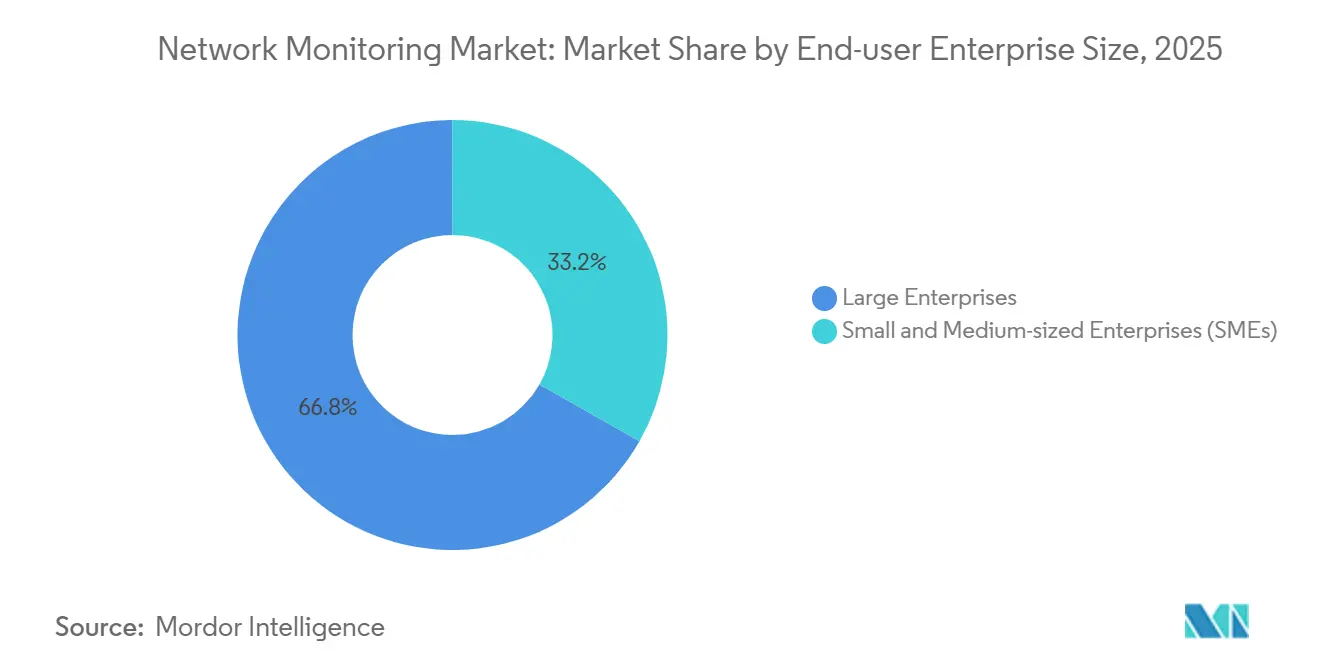

- Por porte empresarial, as grandes empresas responderam por 66,78% dos gastos de 2025, mas as pequenas e médias empresas estão crescendo a um CAGR de 9,24% com base na precificação SaaS.

- Por setor do usuário final, TI e telecomunicações capturaram 29,52% de participação em 2025, com a saúde crescendo a um CAGR de 9,86% até 2031.

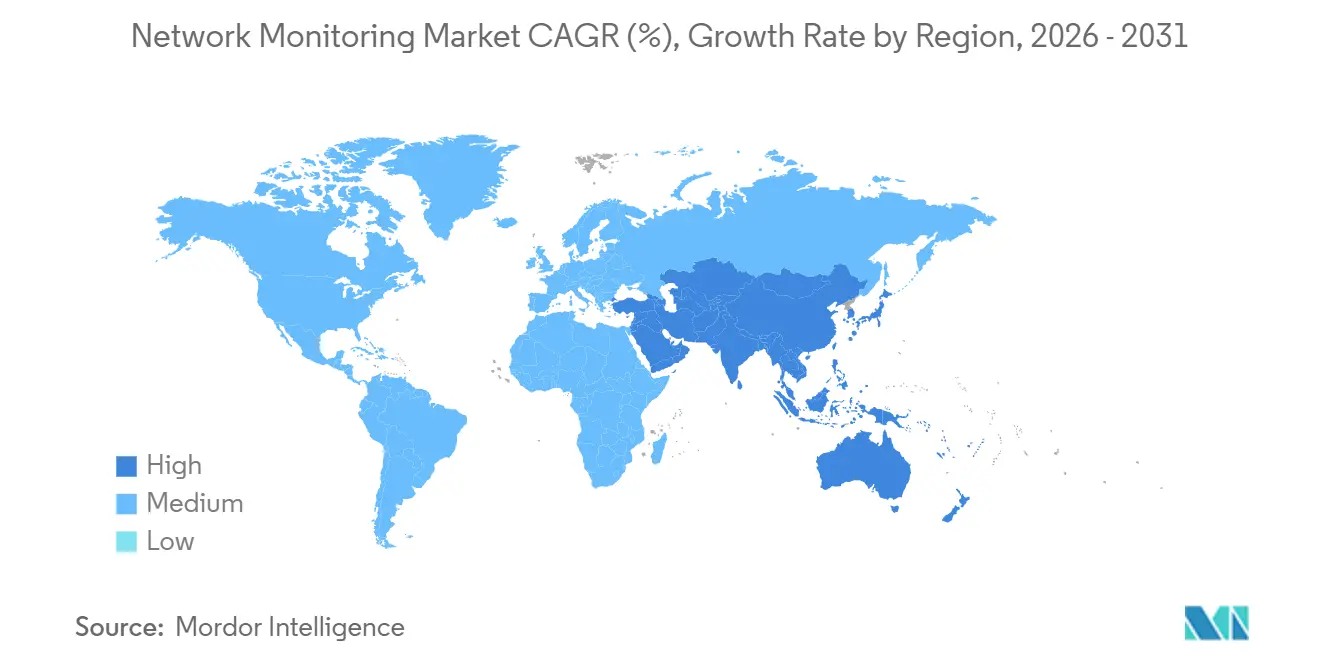

- Por geografia, a América do Norte detinha 40,68% da receita de 2025, enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 10,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento de Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do Tráfego em Nuvem e de Trabalho Híbrido | +2.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão Rápida do Tráfego 5G e IoT | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mandatos de Conformidade com Cibersegurança e Confiança Zero | +2.3% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Observabilidade Habilitada por AIOps | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Impulso da Visibilidade Profunda Baseada em eBPF | +0.9% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por Monitoramento de TI Verde com Eficiência Energética | +0.7% | Núcleo europeu, expandindo-se para a América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do Tráfego em Nuvem e de Trabalho Híbrido

A mudança para o trabalho híbrido e a computação em múltiplas nuvens impulsionada pela pandemia obrigou as empresas a abandonar ferramentas centradas no perímetro em favor de telemetria distribuída que acompanha as cargas de trabalho em data centers, nuvens públicas e endpoints remotos. Em 2025, 87% das empresas operavam ambientes híbridos ou de múltiplas nuvens, mas 73% careciam de observabilidade de pilha completa, criando pontos cegos que as configurações incorretas exploram.[1]Cisco, "Relatório Global de Tendências de Rede 2025," cisco.com O tempo de inatividade da rede custou USD 2 milhões por hora em 2025, impulsionando a adoção de análises em tempo real que vinculam o desempenho de aplicações à saúde da infraestrutura. O DNS criptografado e o HTTPS generalizado reduzem a visibilidade no nível de pacotes, direcionando a demanda para análises de metadados que inferem comportamento a partir de registros de fluxo e handshakes TLS. Os provedores de nuvem incorporam monitoramento nas taxas de uso, abrindo oportunidades de expansão gradual para fornecedores SaaS que escalam sem appliances. Este impulsionador eleva materialmente a trajetória de crescimento do mercado de monitoramento de rede.

Expansão Rápida do Tráfego 5G e IoT

As assinaturas de 5G da Ásia-Pacífico devem atingir 2,1 bilhões até 2030, enquanto as conexões globais de IoT chegarão a 38,5 bilhões no mesmo ano.[2]GSMA Intelligence, "A Economia Móvel 2024," gsma.com A IoT industrial introduz tráfego máquina a máquina onde picos de latência de microssegundos podem paralisar a produção, exigindo visibilidade abaixo de um segundo. O fatiamento de rede exige telemetria por fatia para cumprir acordos de nível de serviço, e a computação de borda fragmenta a visibilidade em milhares de micro data centers. Os fornecedores estão respondendo com agentes leves capazes de operar em nós de borda com recursos limitados, posicionando o mercado de monitoramento de rede para uma demanda elevada em implantações de manufatura, logística e cidades inteligentes.

Mandatos de Conformidade com Cibersegurança e Confiança Zero

As agências federais dos EUA devem alcançar arquiteturas de confiança zero até o ano fiscal de 2027 sob o Memorando OMB M-22-09. O mandato exige telemetria de rede que valide a identidade em cada solicitação, convertendo o monitoramento de uma boa prática em uma obrigação de conformidade. Regulamentações paralelas na Europa e na Ásia elevam as implantações locais ou híbridas para satisfazer a residência de dados. Os setores de saúde, finanças e infraestrutura crítica investem pesadamente para atender às trilhas de auditoria da HIPAA, PCI-DSS 4.0 e específicas do setor, respectivamente. Esses mandatos aceleram a conversão da demanda latente em gastos contratados, reforçando o CAGR de médio prazo do mercado de monitoramento de rede.

Adoção de Observabilidade Habilitada por AIOps

Em 2025, 94% das empresas utilizavam alguma forma de AIOps, um aumento de 12 pontos percentuais em relação ao ano anterior. Modelos de aprendizado de máquina identificam anomalias que divergem dois desvios padrão do tráfego de referência, reduzindo o tempo médio de resolução em até 60%. Os volumes diários de telemetria atingem 1,5 terabytes em uma empresa mediana, sobrecarregando os analistas humanos e tornando necessária a correlação automatizada. Embora a IA reduza a barreira de habilidades para a triagem de rotina, a eficácia do modelo depende de dados de alta qualidade, impulsionando a demanda por fornecedores que controlam grandes conjuntos de dados anonimizados. Este impulsionador sustenta a precificação premium para plataformas enriquecidas com IA dentro do mercado de monitoramento de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus de Despesas de Capital em Appliances de Alta Velocidade | -1.4% | Global, agudo no segmento de PMEs e mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Habilidades em NetOps e SecOps | -1.1% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Equipamentos NEM Agrupados Canibalizando Ferramentas Independentes | -0.8% | Global, concentrado no segmento empresarial | Médio prazo (2-4 anos) |

| Limites de Soberania de Dados no Monitoramento em Nuvem | -0.6% | Europa, Ásia-Pacífico (China, Índia), Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Despesas de Capital em Appliances de Alta Velocidade

A transição para links de 400 gigabits e 800 gigabits obriga os compradores a avaliar brokers de pacotes de USD 50.000 a USD 150.000 e sistemas de 800 gigabits acima de USD 200.000, um salto de custo três vezes maior em relação aos equipamentos de 100 gigabits. As PMEs, que forneceram 33,22% da receita de 2025, frequentemente substituem a inspeção profunda de pacotes por dados de fluxo amostrados, deixando lacunas que ataques de baixa frequência exploram. O monitoramento definido por software em servidores de uso geral com aceleração FPGA ou GPU reduz os custos por porta em até 50%, mas requer habilidades especializadas, limitando a adoção no curto prazo e restringindo o crescimento do mercado de monitoramento de rede.

Escassez de Habilidades em NetOps e SecOps

A lacuna global de força de trabalho em cibersegurança em 2024 atingiu 3,5 milhões de posições, e 67% das organizações relataram atrasos em projetos devido à escassez de talentos.[3]ISC2, "Estudo da Força de Trabalho em Cibersegurança 2024," isc2.org As funções sênior de NetOps permaneceram abertas por 120 dias em média em 2025, empurrando as empresas para serviços gerenciados ou redes submonitoradas. Os fornecedores incorporam automação para mascarar a complexidade, mas ameaças sofisticadas ainda exigem analistas humanos de protocolos. A escassez modera a velocidade de implantação, moderando o crescimento geral no mercado de monitoramento de rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços se Expandem à Medida que a Complexidade Aumenta

Os equipamentos de monitoramento controlaram 44,66% da receita de 2025, sustentados por brokers de pacotes de data center e taps ópticos que permanecem indispensáveis em altas velocidades. No entanto, os serviços registraram a expansão mais rápida a um CAGR de 10,54%. Os contratos profissionais para implantações alinhadas à HIPAA frequentemente excedem USD 2 milhões, e os serviços gerenciados ressoam com as PMEs que buscam cobertura de 24 horas sem precisar de centros de operações com pessoal próprio. O eBPF permite que os fornecedores insiram código de visibilidade profunda nos kernels Linux, reduzindo a necessidade de taps de hardware, enquanto os fabricantes de equipamentos de rede agrupam monitoramento básico em switches, comprimindo as margens de equipamentos. O tamanho do mercado de monitoramento de rede atribuído aos serviços está posicionado para superar o hardware à medida que as empresas terceirizam o NetOps.

A receita de software se move em conjunto com a adoção nativa de nuvem. Coletores baseados em agentes que rodam em contêineres substituem appliances, e a entrega SaaS reduz os tempos de implantação de meses para dias. Os hiperescaladores favorecem modelos de assinatura que alinham os gastos com a taxa de transferência, enquanto os setores regulamentados retêm coletores locais para satisfazer as regras de residência. Como resultado, as receitas de hardware crescerão em um ritmo de dígito único baixo, enquanto serviços e software juntos dominarão os ganhos incrementais de participação no mercado de monitoramento de rede até 2031.

Por Modo de Implantação: O Híbrido Avança com Soberania e Economia

As implantações locais detinham 57,96% de participação em 2025, sustentadas pelo GDPR, pela Lei de Proteção de Informações Pessoais da China e outros estatutos de soberania de dados. Essas políticas determinam que a telemetria nunca saia das fronteiras nacionais, reforçando a captura local para conjuntos de dados regulamentados. No entanto, as configurações híbridas têm projeção de crescer a um CAGR de 11,54%. As empresas retêm cada vez mais os pacotes brutos localmente, mas transmitem metadados enriquecidos para análises em nuvem pública para obter insights de aprendizado de máquina, um padrão que mitiga o risco de residência enquanto captura a economia da nuvem.

O monitoramento nativo de nuvem atrai empresas digitalmente nativas sem data centers privados. A precificação baseada em consumo e a escala instantânea eliminam os gastos com appliances, atraindo PMEs que se expandem a um CAGR de 9,24%. O envio de pacotes de fidelidade total para a nuvem adiciona 50 a 200 milissegundos de atraso. Os fornecedores respondem com análises de borda que reduzem a largura de banda em até 80%. Essa combinação posiciona o híbrido como o ponto ideal para o equilíbrio entre conformidade e escala, reforçando o impulso de crescimento no tamanho do mercado de monitoramento de rede para este segmento.

Por Porte Empresarial: As PMEs Adotam a Economia SaaS

As grandes empresas entregaram 66,78% da receita de 2025, refletindo vastas contagens de dispositivos e arquiteturas de múltiplos sites. Essas empresas integram pilhas das melhores soluções disponíveis e lideram a adoção do monitoramento baseado em IA. A participação no mercado de monitoramento de rede entre as grandes empresas permanecerá substancial, mas o crescimento se modera à medida que a saturação se aproxima.

As PMEs, no entanto, representam a fronteira de crescimento. O SaaS com pagamento conforme o uso permite que uma empresa com 500 funcionários obtenha visibilidade de nível empresarial por USD 5.000 a USD 15.000 por mês, em vez de orçamentos de capital de seis dígitos elevados. Os provedores de serviços gerenciados reduzem ainda mais as barreiras ao agrupar ferramentas, operações e resposta a incidentes. Embora a inércia cultural possa retardar as decisões de compra, interrupções de alto perfil mudam as percepções. Consequentemente, as PMEs capturarão uma proporção crescente do tamanho incremental do mercado de monitoramento de rede até 2031.

Por Setor do Usuário Final: A Saúde Cresce com a Telessaúde e a Conformidade

TI e telecomunicações retiveram 29,52% dos gastos de 2025, pois os provedores de serviços cumprem SLAs e monetizam análises em bases massivas de assinantes. No entanto, o CAGR de 9,86% da saúde a torna o segmento vertical de crescimento mais rápido. O ransomware atingiu 93% das entidades de saúde em 2024, e as auditorias da HIPAA exigem detecção de anomalias em tempo real. O monitoramento de rede reduz o tempo de recuperação de ransomware de 21 dias para 7 dias, sustentando aumentos de orçamento.

As instituições financeiras valorizam o monitoramento contínuo para trilhas de auditoria PCI-DSS 4.0 e Sarbanes-Oxley, investindo USD 1 a USD 5 milhões anualmente. Energia e serviços públicos, governo e empresas industriais exigem visibilidade com reconhecimento de protocolo para tráfego SCADA e DNP3. Os varejistas focam na latência do checkout, perdendo USD 100.000 por hora de inatividade durante os picos. Essas nuances verticais sustentam coletivamente o crescimento de base ampla no setor de monitoramento de rede, enquanto a saúde eleva o CAGR geral.

Análise Geográfica

A América do Norte respondeu por 40,68% da receita de 2025, apoiada pelo mandato de confiança zero do OMB e pela adoção agressiva de nuvem. A Lei de Proteção de Sistemas Cibernéticos Críticos do Canadá adiciona obrigações semelhantes, enquanto o mercado de telecomunicações liberalizado do México impulsiona investimentos em 5G. Apesar da maturidade, os ciclos de substituição e as atualizações de recursos mantêm a região em um sólido caminho de crescimento de 7 a 8%, reforçando seu papel central no mercado de monitoramento de rede.

A Ásia-Pacífico registrará a expansão regional mais rápida a um CAGR de 10,24%. A China investiu USD 180 bilhões em 5G entre 2020 e 2025, e a Fase III do BharatNet da Índia destinou USD 5,6 bilhões para conectar 250.000 aldeias. As leis de localização de dados impulsionam a captura local, mas as análises em nuvem ainda prosperam por meio de metadados anonimizados. A Agência Digital do Japão exige confiança zero para novos sistemas federais, e a penetração do 5G na Coreia do Sul ultrapassou 50% em 2025, exigindo monitoramento denso e de baixa latência.

A aplicação do GDPR na Europa gerou USD 5,2 bilhões em multas durante 2024, estimulando investimentos em observabilidade local. A Diretiva de Eficiência Energética 2023/1791 exige economias de energia de 11,7%, motivando os data centers a monitorar o consumo de energia e a utilização da rede. Alemanha, Reino Unido, França e Itália compõem 60% dos gastos regionais. No Oriente Médio, a Visão 2030 da Arábia Saudita e o plano Dubai 2040 dos Emirados Árabes Unidos impulsionam projetos de cidades inteligentes no valor de mais de USD 500 bilhões, cada um exigindo visibilidade da borda à nuvem. A oportunidade da África permanece incipiente, mas melhorando à medida que a África do Sul, a Nigéria e o Egito implantam o 5G e atualizam a infraestrutura crítica. Essas dinâmicas ampliam coletivamente a presença global do mercado de monitoramento de rede.

Cenário Competitivo

Os cinco principais players — Cisco, Microsoft, Broadcom, IBM e SolarWinds — capturaram aproximadamente 45% da receita de 2025. A aquisição do Splunk pela Cisco por USD 28 bilhões integrou a visibilidade da internet do ThousandEyes com análises de segurança, criando um portfólio de ponta a ponta defensável. O acordo de USD 6,4 bilhões da IBM com a HashiCorp adiciona automação de infraestrutura como código que inicializa o monitoramento junto com as cargas de trabalho. As estratégias de agrupamento dos fabricantes de equipamentos de rede pressionam os fornecedores independentes, levando à diferenciação por meio de IA e inspeção profunda de pacotes baseada em eBPF.

Espaços em branco persistem na tecnologia operacional onde os protocolos Modbus e DNP3 dominam, e na borda onde os dispositivos oferecem menos de 512 MB de RAM. Os desafiantes nativos de nuvem Datadog e Dynatrace subcotam os incumbentes por meio de painéis unificados e precificação baseada em uso. As combinações de código aberto Prometheus, Grafana e Jaeger ganham tração entre empresas ricas em engenharia, embora a complexidade de integração limite a adoção em massa. O padrão de telemetria IEEE 802.1Qcw, ratificado em 2024, promove a interoperabilidade entre múltiplos fornecedores, reduzindo os custos de troca e aumentando a pressão competitiva.

Os fornecedores incorporam fluxos de trabalho guiados, definição automática de linha de base e diagnósticos de baixo código para democratizar o uso. A SolarWinds, se recuperando de sua violação de 2020, adicionou monitoramento de Kubernetes para recuperar credibilidade, enquanto a NETSCOUT integrou AIOps para reduzir os cronogramas de incidentes. No geral, a consolidação e a convergência de recursos continuarão à medida que os fornecedores competem para entregar visibilidade de pilha completa em ambientes de nuvem, borda e locais.

Líderes do Setor de Monitoramento de Rede

Cisco Systems, Inc.

SolarWinds Worldwide, LLC

Broadcom Inc.

NETSCOUT Systems, Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Datadog expandiu sua plataforma de Monitoramento de Desempenho de Rede com suporte aprimorado para inspeção profunda de pacotes baseada em eBPF, permitindo que os clientes rastreiem transações na camada de aplicação por meio de microsserviços em contêineres sem implantar proxies sidecar.

- Novembro de 2025: O Microsoft Azure lançou o Azure Monitor Network Insights 2.0, integrando detecção de anomalias baseada em IA que correlaciona a telemetria de rede com métricas de desempenho de aplicações em ambientes híbridos e de múltiplas nuvens.

- Outubro de 2025: A Dynatrace lançou o Davis AI 5.0 com capacidades de inferência causal que identificam dependências upstream responsáveis pela degradação do desempenho de aplicações em arquiteturas distribuídas.

- Setembro de 2025: A Cisco Systems integrou o Splunk Observability Cloud com o ThousandEyes para fornecer visibilidade unificada em redes de internet, nuvem e empresariais após a conclusão da aquisição do Splunk por USD 28 bilhões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de monitoramento de rede como a receita proveniente de appliances de propósito específico, sondas de software e serviços em nuvem que capturam, analisam e visualizam continuamente o tráfego ao vivo ou métricas de desempenho para que os administradores possam antecipar interrupções em domínios locais, de borda e de nuvem pública. Incluímos licenças iniciais, vendas de hardware e assinaturas recorrentes que fornecem visibilidade em tempo real, alertas, relatórios e análises.

Exclusão do escopo: ferramentas de detecção de segurança pura (IDS ou NDR) e suítes amplas de serviços de TI sem monitoramento no nível de pacotes ou fluxos estão fora do escopo.

Visão Geral da Segmentação

- Por Componente

- Equipamentos de Monitoramento

- Software

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Por Modo de Implantação

- Local

- Nuvem

- Híbrido

- Por Porte Empresarial do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde

- Energia e Serviços Públicos

- Governo

- Varejo e Comércio Eletrônico

- Industrial e Manufatura

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam arquitetos de rede em empresas multinacionais, líderes de aquisições em operadoras de telecomunicações, provedores de serviços gerenciados na Ásia e Europa, e gerentes de produto em fornecedores de monitoramento. Essas conversas validam o crescimento do tráfego, as proporções de implantação e os modelos de licenciamento que os documentos públicos apenas sugerem.

Pesquisa Documental

Começamos com conjuntos de dados abertos, como registros de tráfego da FCC, pesquisas de TIC do Eurostat, estatísticas de roteamento da APNIC, periódicos de observabilidade do IEEE e registros alfandegários que rastreiam importações de equipamentos de teste de 10 a 100 Gbps. Nossa equipe então analisa 10-Ks, S-1s e apresentações para investidores para comparar preços médios de venda e combinações de renovação, enquanto os feeds de notícias do Dow Jones Factiva e os instantâneos financeiros do D&B Hoovers aprimoram as verificações de tendências. Essas fontes são ilustrativas; muitos repositórios adicionais são consultados antes que qualquer valor seja fixado.

Em segundo lugar, alinhamos as definições entre regiões revisando consultas de reguladores de telecomunicações e documentos de posição de associações comerciais, o que nos ajuda a evitar dupla contagem e identificar impulsionadores emergentes.

Dimensionamento de Mercado e Previsão

Construímos um modelo de cima para baixo que escala a base instalada de portas de switches Ethernet e instâncias de nuvem, aplica penetração de monitoramento ponderada por faixa de largura de banda e, em seguida, multiplica pelos preços médios de venda combinados compartilhados durante as entrevistas. Os totais amostrados de fornecedores servem como verificações de controle de baixo para cima. Variáveis-chave como tráfego IP global, participação de carga de trabalho em nuvem híbrida, remessas de portas acima de 25 Gbps, proporções de pessoal de NetOps e ciclos de renovação alimentam uma regressão multivariada, enquanto a análise de cenários amorte os choques macroeconômicos ou tecnológicos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância em relação à receita histórica dos fornecedores, revisão por pares em cada planilha e novos contatos quando surgem anomalias. Os relatórios são atualizados anualmente; atualizações intermediárias seguem eventos materiais, para que os clientes recebam a linha de base validada mais recente.

Por que a Linha de Base de Monitoramento de Rede da Mordor Merece a Confiança dos Tomadores de Decisão

Os valores publicados frequentemente diferem porque os provedores combinam conjuntos de produtos distintos, escolhem limites de tráfego divergentes, convertem moedas em datas diferentes e atualizam em intervalos irregulares.

Ao focar apenas em ferramentas de desempenho em tempo real e ancorar a adoção em contagens de portas observadas, a Mordor Intelligence oferece uma referência consistente e pronta para decisões.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,12 B (2025) | ||

| USD 3,71 B (2024) | Consultoria Global A | Combina análises de segurança e gerenciamento de registros com monitoramento de desempenho |

| USD 2,40 B (2025) | Editora de Pesquisa B | Conta apenas sondas de hardware e omite a receita de SaaS mais serviços |

| USD 9,03 B (2023) | Periódico Comercial C | Agrupa suítes mais amplas de gerenciamento de rede e usa uma linha de base mais antiga sem normalização de moeda |

Esses contrastes mostram que, uma vez eliminadas as lacunas de escopo e de período, nossa escolha disciplinada de variáveis e o ciclo de atualização anual fornecem a visão mais transparente e reproduzível da oportunidade real.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de monitoramento de rede em 2031?

Prevê-se que atinja USD 5,23 bilhões até 2031, avançando a um CAGR de 8,9%.

Qual modo de implantação está crescendo mais rapidamente em observabilidade de rede?

As arquiteturas híbridas estão se expandindo a um CAGR de 11,54%, pois as empresas equilibram a soberania de dados com a economia da nuvem.

Por que os gastos com monitoramento de rede na saúde estão se acelerando?

O aumento do tráfego de telessaúde, a exposição a ransomware e os mandatos de auditoria da HIPAA estão impulsionando um CAGR de 9,86% nas implantações de saúde.

Como a escassez de habilidades está afetando a adoção de ferramentas de monitoramento?

Uma lacuna de talentos em cibersegurança de 3,5 milhões de pessoas atrasa a implantação de ferramentas avançadas, empurrando as empresas para serviços gerenciados.

Qual é o papel do AIOps nas plataformas de monitoramento modernas?

Os modelos de IA automatizam a detecção de anomalias e a análise de causa raiz, reduzindo o tempo médio de resolução em até 60%.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 10,24%, impulsionado por investimentos em larga escala em infraestrutura de 5G e banda larga.

Página atualizada pela última vez em: