Tamanho e Participação do Mercado de Redes Baseadas em Intenção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

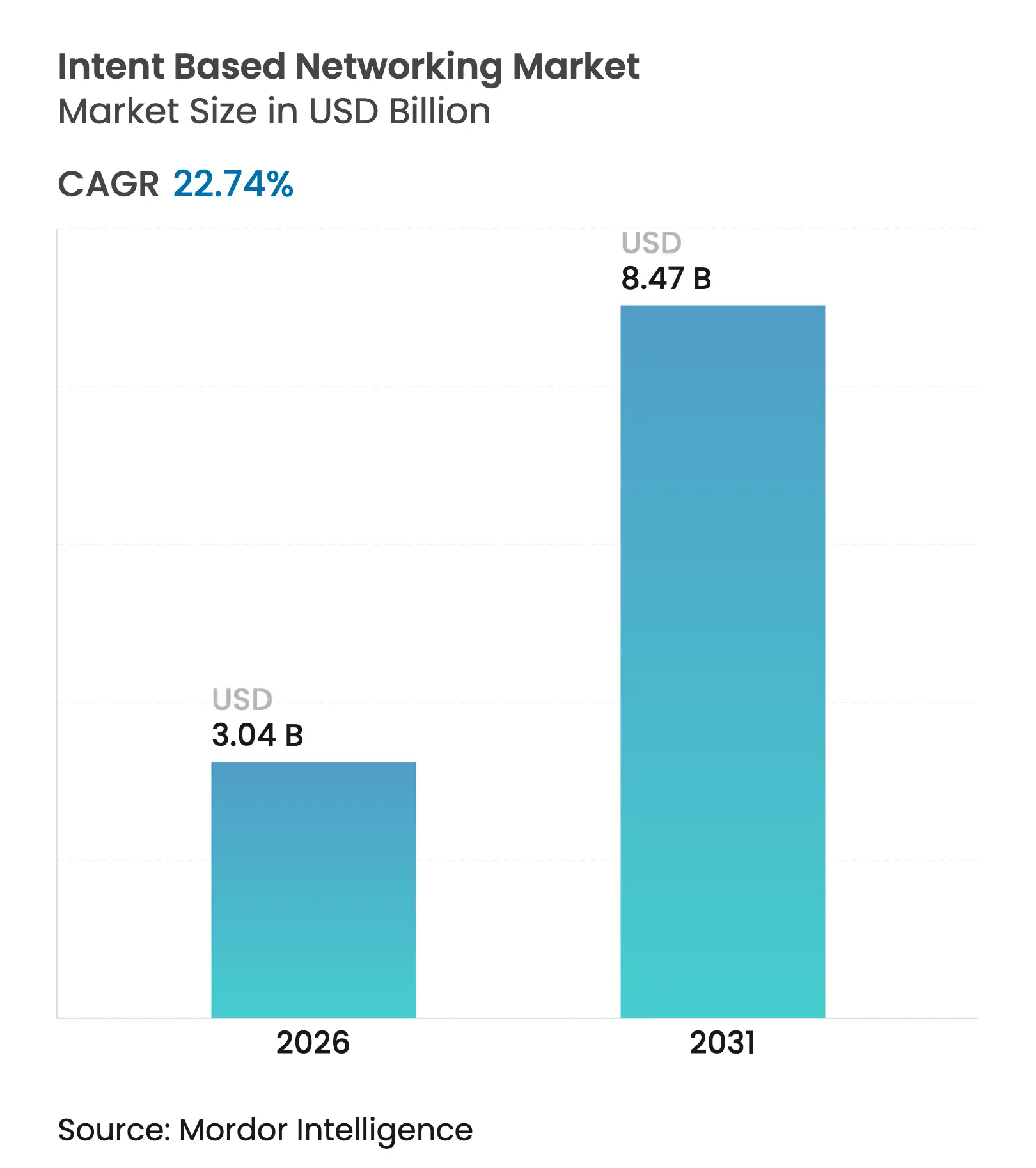

| Tamanho do Mercado (2026) | 3.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

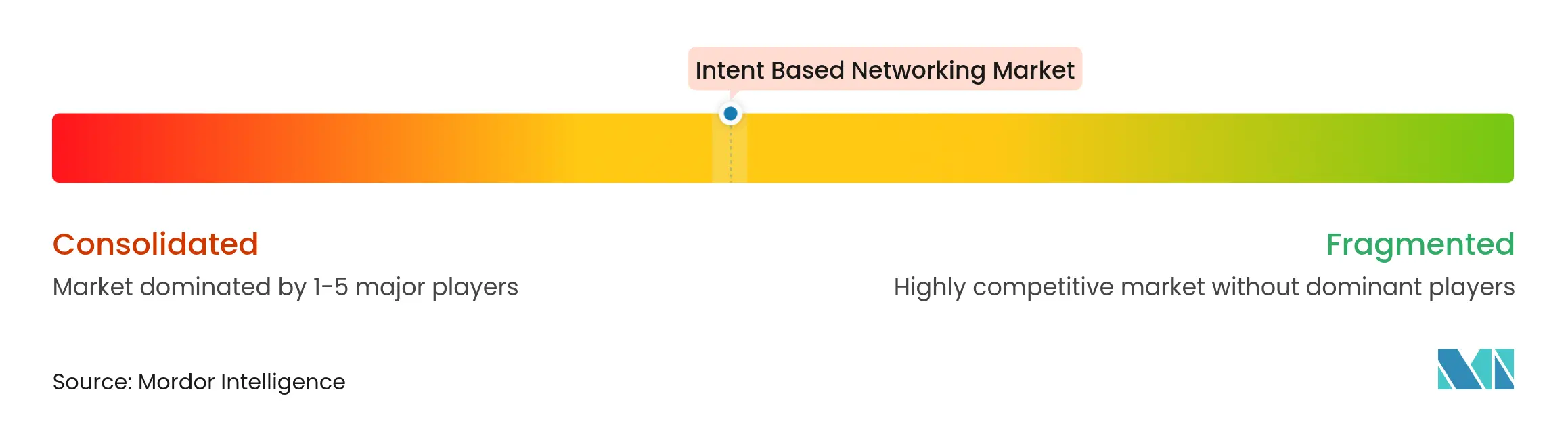

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes Baseadas em Intenção por Mordor Intelligence

O tamanho do mercado de redes baseadas em intenção foi avaliado em USD 2,48 bilhões em 2025 e estima-se que cresça de USD 3,04 bilhões em 2026 para atingir USD 8,47 bilhões até 2031, a um CAGR de 22,74% durante o período de previsão (2026-2031). As empresas cada vez mais enxergam a rede como uma plataforma crítica para a receita, em vez de um centro de custos, e 72% dos líderes de TI pretendem implantar arquiteturas de plataforma unificada em múltiplos domínios de rede nos próximos dois anos. As implantações iniciais destacam como a automação preditiva, a segurança orientada por IA e a abstração de políticas eliminam gargalos de configuração ao mesmo tempo em que reduzem o tempo de inatividade. Os fornecedores aceleram a inovação incorporando inteligência artificial ao silício de comutação e ao software de orquestração, permitindo que os operadores traduzam intenções de negócios de alto nível em configurações de baixo nível. Ao mesmo tempo, a ascensão das arquiteturas nativas em nuvem, da computação de borda e das cargas de trabalho de IA distribuídas abre novas oportunidades de receita para provedores de serviços que empacotam capacidades baseadas em intenção como serviços gerenciados.

Principais Conclusões do Relatório

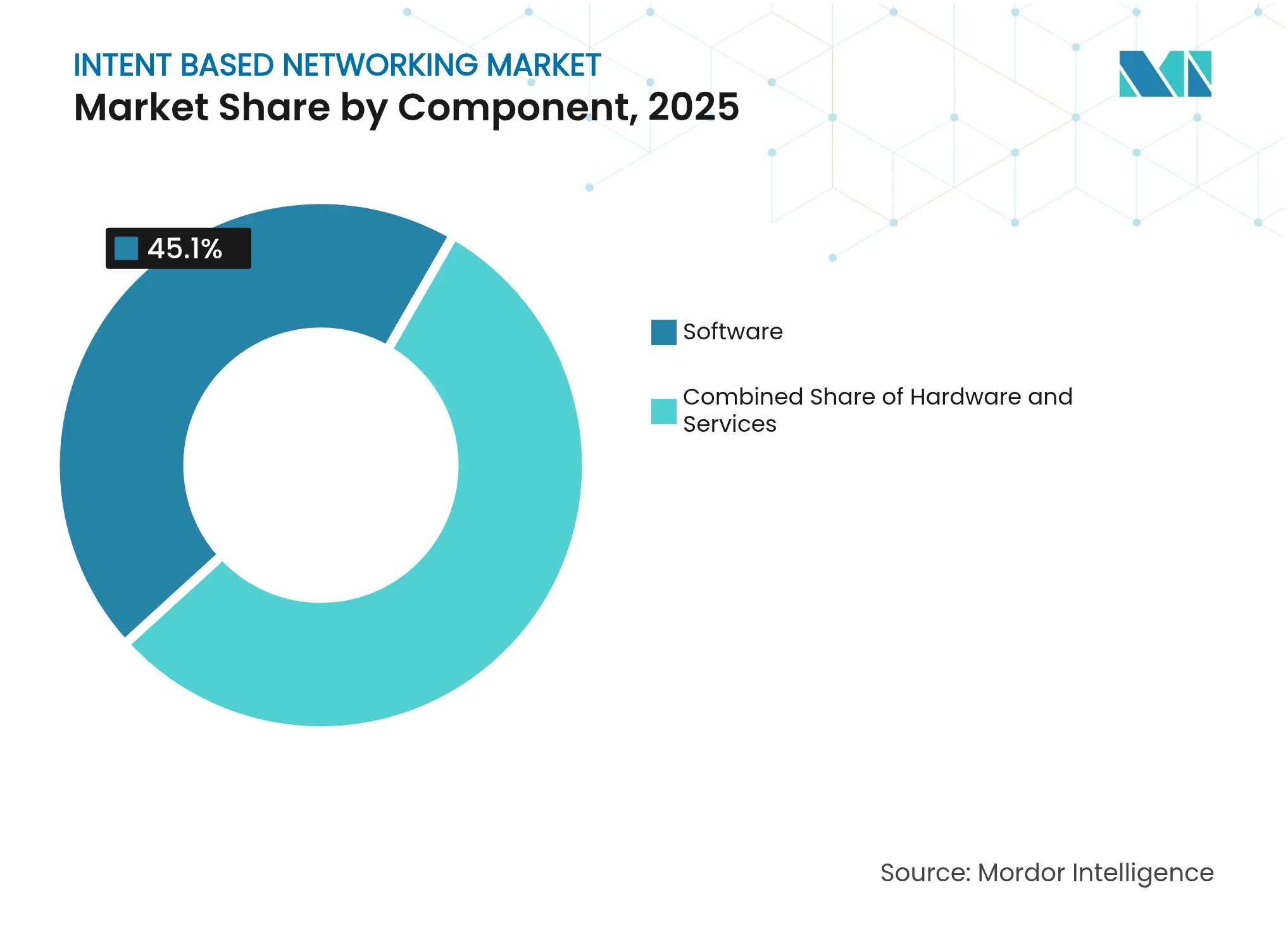

- Por componente, o software detinha 45,10% da participação do mercado de redes baseadas em intenção em 2025; os serviços devem se expandir a um CAGR de 22,18% até 2031.

- Por implantação, o modelo de nuvem liderou com 57,65% do tamanho do mercado de redes baseadas em intenção em 2025, enquanto deve avançar a um CAGR de 24,95% até 2031.

- Por setor do usuário final, TI e telecomunicações capturaram 31,05% da participação do mercado de redes baseadas em intenção em 2025; o uso na área de saúde deve crescer a um CAGR de 23,10% até 2031.

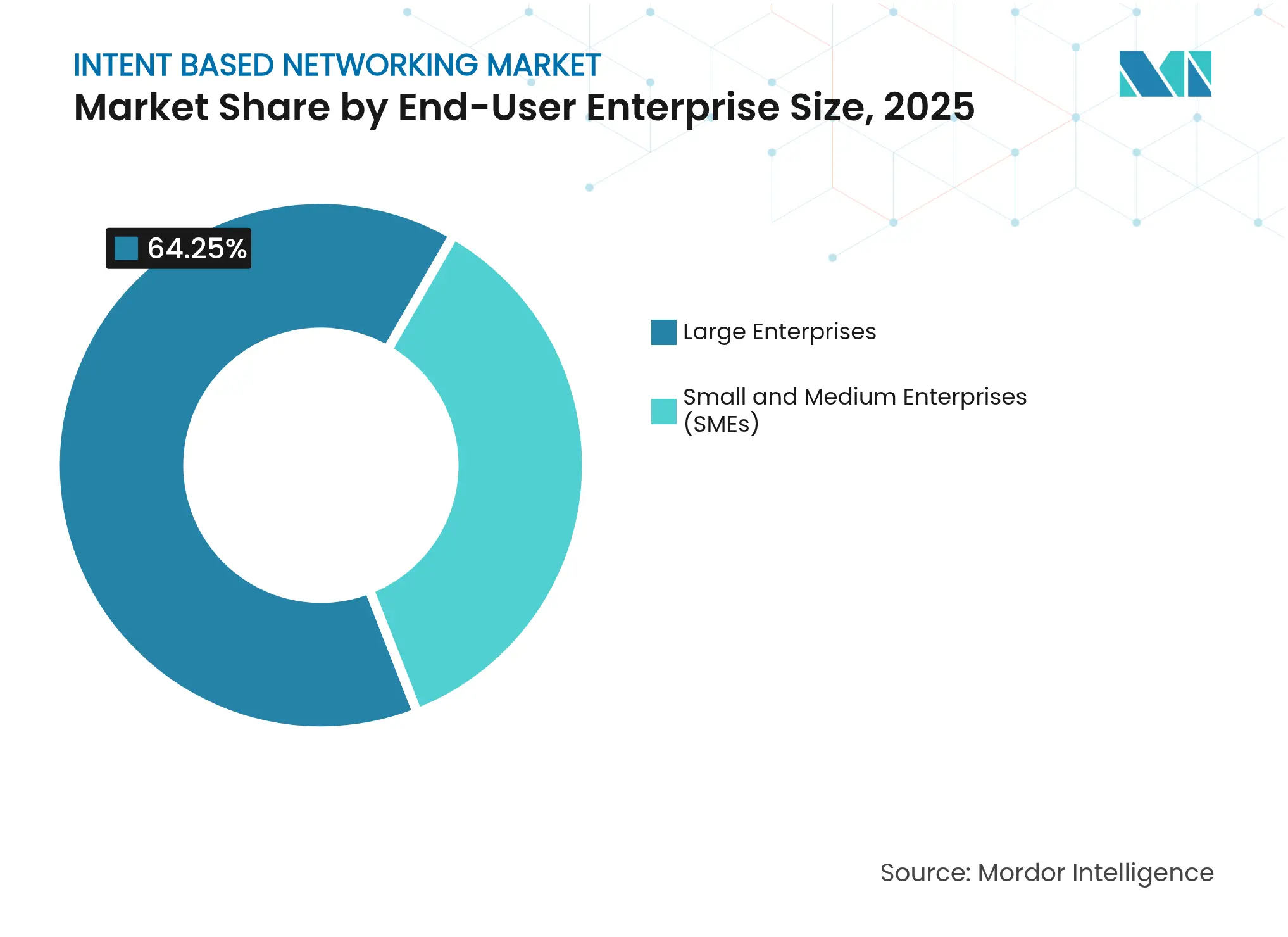

- Por tamanho da empresa do usuário final, as grandes empresas representaram 64,25% do tamanho do mercado de redes baseadas em intenção em 2025, enquanto as PMEs estão posicionadas para um CAGR de 25,90% ao longo do horizonte de previsão.

- Por domínio de rede, as redes de data center responderam por 41,10% do tamanho do mercado de redes baseadas em intenção em 2025; as implantações de WAN/SD-WAN devem registrar um CAGR de 26,20% até 2031.

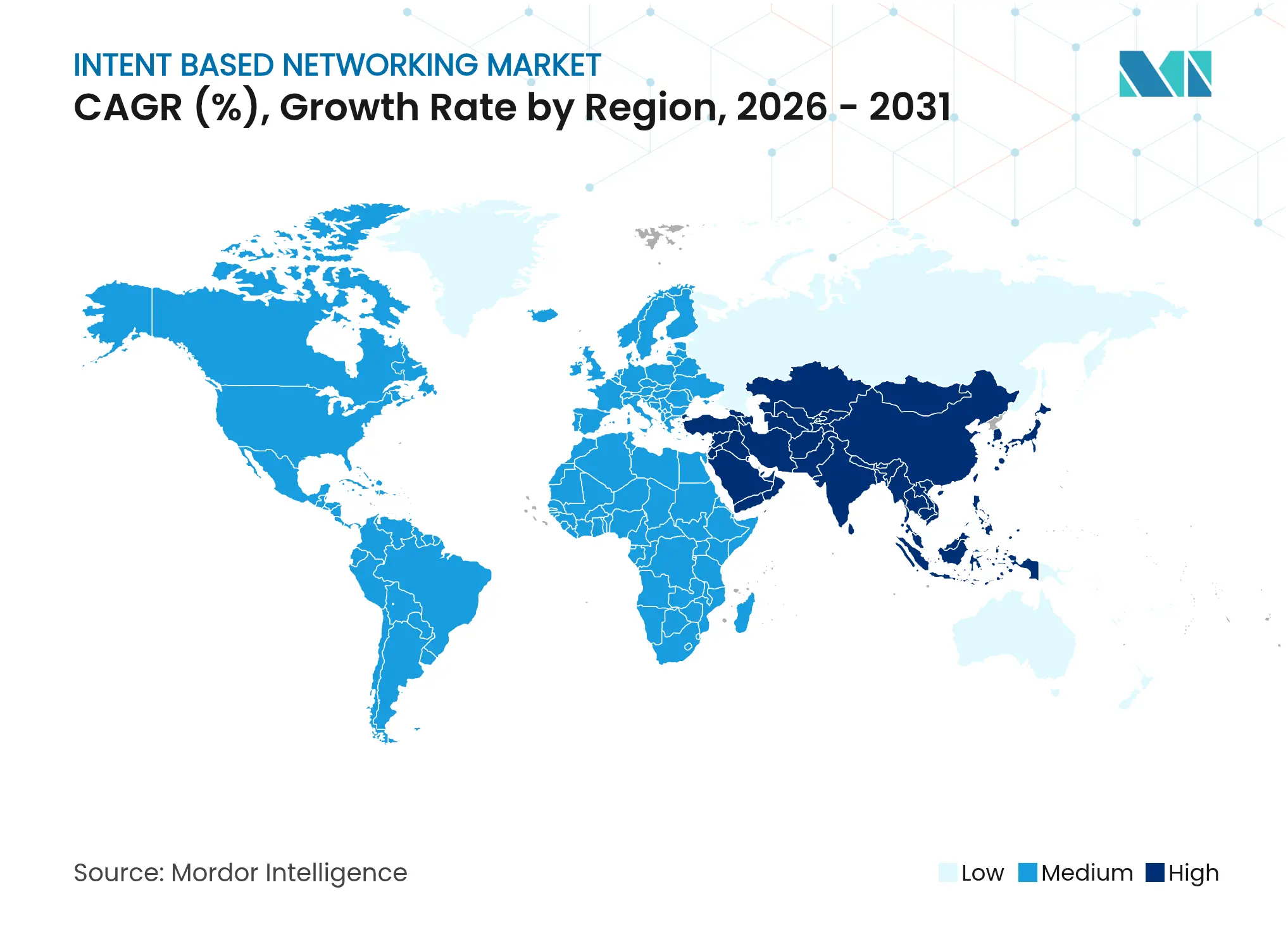

- Por geografia, a América do Norte comandou 38,20% da participação do mercado de redes baseadas em intenção em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 21,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Redes Baseadas em Intenção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por automação de redes | +4.2% | Global | Médio prazo (2-4 anos) |

| Crescente complexidade de redes e tráfego de dados | +5.8% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para estratégias de nuvem em primeiro lugar e multinuvem | +3.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Políticas de intenção preditiva orientadas por IA Generativa | +2.7% | América do Norte e Europa, com seguimento da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso de monetização de rede como código para telecomunicações | +3.1% | Ásia-Pacífico e operadoras Tier-1 globais | Médio prazo (2-4 anos) |

| Roteamento de 'tráfego verde' com foco em ESG | +1.8% | Europa lidera | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Automação de Redes

As infraestruturas híbridas agora abrangem data centers, múltiplas nuvens públicas e uma crescente presença de borda. Seis em cada dez líderes de TI já planejam adotar automação preditiva habilitada por IA que ajusta proativamente as políticas antes que ocorra degradação do serviço. A rede global de fábricas da DENSO demonstra o retorno, utilizando o Cisco DNA Center para orquestrar atualizações remotas e reduzir tarefas de manutenção de rotina de horas para minutos. À medida que mais endpoints industriais de IoT transmitem dados em tempo real, as equipes de operações dependem de mecanismos de raciocínio de máquina que correlacionam telemetria, automatizam a conformidade e garantem o cumprimento de SLA sem trabalho manual de CLI. O resultado é uma mudança decisiva de fluxos de trabalho reativos para tempo de atividade orientado por políticas, uma prioridade que sustenta o crescimento de longo prazo no mercado de redes baseadas em intenção.

Crescente Complexidade de Redes e Tráfego de Dados

O treinamento e a inferência de IA generativa rotineiramente geram picos de tráfego leste-oeste e exigem transporte sem perdas. A Meta atualizou seu backbone de links de 10 GbE em 2010 para estruturas leaf-spine de 400 GbE em 2024 para sustentar o throughput dos modelos. Reformulações arquitetônicas semelhantes se propagam para o segmento empresarial, onde estruturas de salto único, buffers ultraprofundos e balanceamento de carga com reconhecimento de fluxo são agora requisitos básicos. Mecanismos de busca de caminho preditivos dentro das plataformas de intenção selecionam rotas ideais em tempo real, prevenindo congestionamentos antes que os usuários percebam a latência. Essas capacidades proporcionam ganhos de eficiência mensuráveis, sustentando o CAGR contínuo de 23,25% projetado para o mercado de redes baseadas em intenção.

Migração para Estratégias de Nuvem em Primeiro Lugar e Multinuvem

Até 2030, três em cada quatro empresas na União Europeia hospedarão cargas de trabalho em pelo menos duas nuvens públicas [1]Parlamento Europeu, "Programa de Política da Década Digital 2030," europarl.europa.eu. Com a soberania de dados e o controle de custos em primeiro plano, os líderes de rede exigem consistência de políticas de ponta a ponta em ambientes locais, de colocalização e de nuvem. As estruturas de intenção atendem a essa necessidade abstraindo infraestruturas heterogêneas e permitindo que os administradores apliquem uma única postura de segurança independentemente de onde o aplicativo esteja hospedado. O serviço SASE gerenciado da T-Mobile, construído com a Palo Alto Networks, demonstra como as operadoras de telecomunicações monetizam esse requisito, combinando conectividade 5G Avançado com roteamento baseado em políticas para fornecer acesso de confiança zero para forças de trabalho móveis.

Políticas de Intenção Preditiva Orientadas por IA Generativa

Os grandes modelos de linguagem interpretam objetivos em linguagem natural — "Priorizar PACS de radiologia em relação ao Wi-Fi de convidados" — e então sintetizam milhares de comandos em nível de dispositivo. IBM e Juniper validaram esse conceito vinculando a telemetria do Mist AI ao IBM watsonx, reduzindo drasticamente os chamados ao suporte técnico de rede sem fio em 44 campi e 13.000 passes de convidados [2]IBM Corporation, "IBM e Juniper Expandem Parceria com IA Generativa," ibm.com. Com o tempo, os mecanismos de intenção irão ingerir KPIs de negócios, recomendar ajustes de políticas e verificar automaticamente os resultados, desbloqueando redes auto-otimizáveis que antecipam mudanças na demanda. Os ciclos de aprendizado contínuo fortalecem o aprisionamento ao fornecedor, expandindo ainda mais o potencial de receita de longo prazo do mercado de redes baseadas em intenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e custo de integração | -2.8% | Mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Escassez de competências em NetOps e SecOps | -3.4% | Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Aprisionamento ao fornecedor em estruturas de redes baseadas em intenção fechadas | -1.9% | Global | Médio prazo (2-4 anos) |

| Incerteza regulatória sobre mecanismos de políticas de IA | -1.2% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Custo de Integração

As implantações totalmente realizadas combinam comutação de alto desempenho, software por assinatura e serviços profissionais. A avaliação da IDC sobre plataformas de verificação baseadas em intenção registra USD 14,2 milhões em benefícios anuais, mas os CFOs permanecem cautelosos com picos de capex que chegam antes que os ganhos de produtividade se materializem. As PMEs são particularmente sensíveis ao preço, mesmo com as opções de Rede como Serviço entregues pela nuvem convertendo gastos de capital em opex de pagamento conforme o uso. A maturidade nos modelos de precificação por consumo é, portanto, um fator limitante para uma penetração mais ampla do mercado de redes baseadas em intenção.

Escassez de Competências em NetOps e SecOps

Apenas 42% das organizações globais afirmam atualmente que suas equipes de operações de rede atendem às expectativas de negócios. Na Europa, apenas 8% das empresas se consideram prontas para IA, em comparação com 15% em todo o mundo. A lacuna força os compradores a depender de serviços gerenciados pelo fornecedor, aumentando os custos ao longo da vida útil e desacelerando a personalização. Até que universidades e programas profissionais formem mais talentos em NetDevOps, o setor de redes baseadas em intenção dependerá fortemente da automação para mascarar as deficiências humanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Liderança do Software Impulsiona a Inovação em Serviços

As plataformas de software entregaram 45,10% da receita de 2025, sublinhando seu papel como núcleo de tomada de decisões do mercado de redes baseadas em intenção. Elas fornecem visibilidade em painel único, captura de intenção e garantia de ciclo fechado cobrindo domínios de campus, data center, WAN e nuvem. O hardware fornece o poder de processamento de pacotes — especialmente à medida que as portas de 400 GbE se tornam mainstream — mas o valor migra para os algoritmos que interpretam a telemetria em tempo real. Os serviços, por sua vez, expandem-se mais rapidamente a um CAGR de 22,18%, um padrão que destaca a crescente demanda por compromissos baseados em resultados, onde os provedores assumem a responsabilidade operacional.

Os catálogos de serviços profissionais agora incluem projetos de design, migrações de ambientes legados e manuais de operação assistidos por IA. A TCS, por exemplo, gastou USD 29,1 bilhões no último ano fiscal para fortalecer sua prática de nuvem e redes, permitindo que os clientes terceirizem o gerenciamento do ciclo de vida pós-implantação enquanto preservam o controle de políticas. À medida que mais cargas de trabalho são executadas na borda, as empresas favorecerão modelos de consumo que agrupam licenças de software, suporte e operações remotas em uma taxa mensal previsível, ampliando tanto o pool de receita quanto a fidelização do mercado de redes baseadas em intenção.

Por Implantação: A Arquitetura Nativa em Nuvem Acelera a Adoção

As implantações em nuvem capturaram 57,65% do gasto total em 2025 e estão previstas para um CAGR de 24,95%, o mais rápido de qualquer modelo de entrega. Essa ascensão espelha a forma como os CIOs trocam picos de capex por curvas de opex, aproveitam as zonas de disponibilidade global e obtêm acesso imediato aos recursos de IA mais recentes. O cluster de IA Nexus HyperFabric da Cisco ilustra a tendência, combinando silício, óptica e gerenciamento SaaS em uma única assinatura para que os operadores se concentrem nos resultados de políticas em vez de atualizações em nível de equipamento. O ambiente local permanece relevante para setores sensíveis à soberania de dados, como o setor público e os serviços financeiros, mas os planos de controle híbridos cada vez mais unem os dois mundos em uma estrutura operacional unificada.

Em outras palavras, o tamanho do mercado de redes baseadas em intenção para planos de controle hospedados na nuvem está prestes a eclipsar os concorrentes locais à medida que os líderes de rede buscam inovação contínua. Quanto mais profundamente essas plataformas se integram às APIs dos hiperescaladores, mais difícil se torna para os concorrentes desalojar os titulares, reforçando um ciclo virtuoso que alimenta um crescimento acima do mercado.

Por Setor do Usuário Final: TI e Telecomunicações Lideram com Crescimento Acelerado na Saúde

Os operadores de TI e telecomunicações comandaram 31,05% da receita de 2025 ao aproveitar o provisionamento autônomo em camadas de backbone, metro e acesso. O fatiamento de 5G, os serviços URLLC de baixa latência e a monetização de rede como código exigem controle de políticas refinado que as estruturas de intenção fornecem imediatamente. A manufatura segue, com a DENSO e outros grandes industriais modernizando plantas com sensores inteligentes cujo tráfego deve ser segmentado e priorizado em tempo real.

A saúde, no entanto, está avançando mais rapidamente a um CAGR de 23,10%, impulsionada por portais digitais, diagnósticos ricos em telemetria e UTI remota. O Hospital Infantil Rady demonstrou uma transição perfeita para 900 pontos de acesso habilitados por IA sem interromper o atendimento ao paciente, confirmando que a conectividade sempre ativa equivale à segurança clínica. À medida que os mandatos regulatórios se tornam mais rigorosos e os volumes de pacientes aumentam, o mercado de redes baseadas em intenção encontrará demanda constante em hospitais, campi de ciências da vida e provedores de telessaúde que não podem se dar ao luxo de configurações incorretas que afetem o serviço.

Por Tamanho da Empresa do Usuário Final: O Crescimento das PMEs Democratiza as Redes Avançadas

As grandes empresas geraram 64,25% das vendas de 2025, impulsionadas por equipes de TI robustas e acordos de estrutura plurianuais com fornecedores estratégicos. Suas implantações abrangem campus, data center e multinuvem, exigindo federação de políticas que apenas os mecanismos de intenção de alto nível atualmente fornecem. O comprometimento orçamentário raramente é a barreira; a complexidade da gestão de mudanças é. No entanto, os fornecedores simplificaram as migrações com gêmeos digitais e modos de aplicação em etapas, reduzindo o risco e encurtando os períodos de retorno.

As PMEs, por sua vez, expandem-se a um CAGR de 25,90%, o sinal mais claro de democratização no setor de redes baseadas em intenção. Os pacotes baseados em consumo agrupam hardware de comutação, planos de controle SaaS e operações 24×7 em taxas por porta acessíveis para empresas sem equipe de NetOps em tempo integral. À medida que os casos de uso de borda — desde o varejo inteligente até as microfábricas — proliferam, esses compradores menores acelerarão a penetração geral do mercado ao optar diretamente por caminhos de nuvem autônomos em vez de construir redes legadas primeiro.

Por Domínio de Rede: Dominância do Data Center com Crescimento Acelerado na WAN

As redes de data center contribuíram com 41,10% da participação do mercado de redes baseadas em intenção em 2025, refletindo seu papel como hub de controle para clusters de treinamento de IA, análises de alto desempenho e aplicações de missão crítica. Os ciclos de verificação contínua dentro dessas plataformas reduzem o tempo de solução de problemas e evitam configurações incorretas que anteriormente levavam a interrupções custosas. À medida que as empresas modernizam para estruturas de 400 GbE e 800 GbE, a abstração de políticas se torna ainda mais valiosa, elevando continuamente o tamanho do mercado de redes baseadas em intenção para este segmento ao longo do horizonte de previsão.

As implementações de WAN e SD-WAN, embora menores hoje, devem registrar um CAGR acelerado de 26,20% até 2031, à medida que forças de trabalho híbridas, análises de borda e expansão em nuvem ampliam o tráfego muito além do perímetro tradicional de filiais. Os controladores de WAN orientados por intenção avaliam continuamente a integridade do link, o custo e a postura de segurança, redirecionando os fluxos em tempo real para cumprir os compromissos de SLA sem intervenção manual. O trabalho remoto acelera essa migração porque o tráfego de escritórios domésticos agora compete com as cargas dos data centers corporativos, forçando as equipes de TI a automatizar a seleção de caminhos e as políticas de confiança zero em links MPLS, banda larga e 5G.

Análise Geográfica

A América do Norte manteve a liderança com 38,20% da receita de 2025, impulsionada por investimentos agressivos em infraestrutura de IA de hiperescaladores e empresas da Fortune 500. As instituições financeiras atualizam os backbones de negociação de baixa latência, enquanto os provedores de nuvem pioneirizam links de 800 GbE que posteriormente se propagam para os portfólios empresariais. A clareza regulatória em torno das estruturas de segurança em nuvem reduz ainda mais o atrito na implantação. Como resultado, o tamanho do mercado de redes baseadas em intenção na região deve crescer de forma constante mesmo com a penetração se aproximando da maturidade.

A Ásia-Pacífico registra a trajetória mais vigorosa a um CAGR de 21,65% até 2031, graças a iniciativas digitais em larga escala financiadas por programas soberanos. O roteiro Visão 2045 da Indonésia, o Plano Diretor de Empresa Digital de Singapura e o mandato de cidades inteligentes liderado pelo 5G do Vietnã cada um destina orçamento para serviços de transporte inteligente e governo eletrônico que dependem de redes autônomas. As operadoras de telecomunicações domésticas também buscam monetizar a programabilidade de rede expondo APIs para desenvolvedores de software, um modelo que deve elevar a participação regional no mercado de redes baseadas em intenção.

A Europa demonstra sólido impulso sob o Programa Europa Digital de EUR 1 trilhão que financia supercomputação, cibersegurança e competências em IA. Embora apenas 8% das empresas hoje se sintam prontas para IA, Bruxelas aplica relatórios de sustentabilidade e metas de TI energeticamente eficiente que os mecanismos de intenção podem satisfazer por meio de modelagem dinâmica de tráfego. Consequentemente, a região representa uma atraente oportunidade de médio prazo onde a conformidade com ESG se alinha com a modernização de redes.

Cenário Competitivo

Os fabricantes de comutadores titulares estão se reinventando como provedores de plataformas nativas em IA. A Cisco criou um fundo de USD 1 bilhão e tornou-se o parceiro exclusivo de silício para o conjunto Ethernet empresarial Spectrum-X da NVIDIA, combinando ASICs Silicon One com telemetria de nível de nuvem para controlar os picos leste-oeste de IA. A oferta de USD 14 bilhões da HPE pela Juniper incorporaria o Mist AI às estruturas Aruba CX, dando à entidade combinada controle de ponta a ponta desde a computação até a rede. Se os reguladores aprovarem, o portfólio combinado poderia dobrar a receita de redes da HPE e pressionar os concorrentes especializados.

A Arista contra-ataca com seu EOS Smart AI Suite que unifica o balanceamento de carga de cluster e a observabilidade centrada em tarefas, consolidando sua posição dentro dos data centers de megaescala. No nível emergente, a Selector garantiu USD 33 milhões em financiamento da Série B para refinar os algoritmos de correlação de AIOps, enquanto a Ciroos.AI acumulou USD 21 milhões para bots de solução de problemas agênticos. A concentração moderada observada hoje reflete as altas barreiras do silício de comutação, mas ainda deixa espaço para startups de nuvem se diferenciarem pela velocidade de software. Em conjunto, essas dinâmicas garantem uma competição vibrante e inovação contínua de produtos no mercado de redes baseadas em intenção.

Líderes do Setor de Redes Baseadas em Intenção

Cisco Systems, Inc.

Juniper Networks, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Nokia Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cisco apresentou sua família de Switches Inteligentes C9000 projetada para ambientes de campus prontos para IA.

- Maio de 2025: A Hewlett Packard Enterprise aprimorou sua linha HPE Aruba Networking com o switch de serviços distribuídos CX 10040 que dobra o desempenho anterior.

- Março de 2025: A Arista Networks lançou o EOS Smart AI Suite com Balanceamento de Carga de Cluster e observabilidade CV UNO.

- Janeiro de 2025: A Nokia e a Openreach implantaram uma plataforma baseada em intenção para simplificar as operações de banda larga de fibra no Reino Unido, reduzindo a complexidade do OSS em 85%.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de redes baseadas em intenção (IBN) como todo o software, inteligência embarcada e serviços relacionados que traduzem a intenção de negócios de alto nível em políticas de rede automatizadas, verificam a conformidade em tempo real e se autorremediação em domínios de campus, data center, WAN e nuvem.

Exclusão do Escopo: Ferramentas tradicionais de automação de rede orientadas por scripts que carecem de verificação de ciclo fechado e tradução de políticas por IA/ML são excluídas.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Implantação

- Nuvem

- Local

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Setor Público

- Manufatura

- Saúde

- Outros Setores

- Por Tamanho da Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Domínio de Rede

- Campus / LAN Empresarial

- Data Center

- WAN / SD-WAN

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversam com arquitetos de rede em hiperescaladores, CIOs em bancos e saúde, planejadores de telecomunicações Tier-1 e parceiros de canal especializados na América do Norte, Europa e Ásia-Pacífico. Essas entrevistas testam os limites de adoção, os corredores de taxas de licença e os pontos problemáticos de implantação, preenchendo lacunas de dados que as estatísticas publicadas raramente cobrem.

Pesquisa Documental

Começamos com conjuntos de dados públicos que ancoram os fundamentos da demanda: níveis globais de tráfego IP da União Internacional de Telecomunicações, estatísticas de migração para nuvem empresarial das pesquisas de TIC do Censo dos EUA e contagens de penetração de dispositivos emitidas pela GSMA. Documentos técnicos de associações comerciais, como os resumos de orquestração de serviços de ciclo de vida da MEF e periódicos do IEEE sobre redes autônomas, fornecem contexto técnico, enquanto a análise de patentes da Questel destaca a velocidade de inovação nos mecanismos de intenção.

Os relatórios anuais (10-Ks) das empresas, os roteiros de fornecedores acessados via Dow Jones Factiva e os registros de remessas alfandegárias compilados na Volza fornecem pistas granulares sobre as taxas de adesão de hardware, que são então combinadas com insights de preços extraídos dos perfis do D&B Hoovers. As fontes citadas acima são ilustrativas; muitos conjuntos de dados abertos adicionais e repositórios pagos informaram a validação documental.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com os gastos de rede de empresas e operadoras, reconstruindo a oportunidade de redes baseadas em intenção aplicando taxas de penetração verificadas por domínio e vertical. Consolidações seletivas de baixo para cima, taxas de assinatura anuais amostradas multiplicadas por nós instalados, servem como guardrails. Os principais insumos incluem ciclos médios de verificação de políticas por site, proliferação de cargas de trabalho em nuvem, base instalada de SD-WAN e benchmarks de custo de tempo de inatividade de rede. A regressão multivariada vincula esses impulsionadores à adoção histórica de redes baseadas em intenção; uma previsão ARIMA ponderada por cenário projeta valores até 2030. Onde as contagens de fornecedores são parciais, os nós ausentes são preenchidos usando fatores de utilização de capacidade específicos da região validados com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de variância de dois analistas, após a qual as anomalias acionam uma revisita das premissas de origem. Os modelos são atualizados a cada ano, e atualizações intermediárias são emitidas quando eventos materiais — como grandes aquisições de fornecedores ou mudanças regulatórias — alteram as curvas de demanda. Uma varredura final antes da publicação garante que os clientes recebam a visão calibrada mais recente.

Por que a Linha de Base de Redes Baseadas em Intenção da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente diferem porque as empresas segmentam o domínio de maneiras distintas, convertem moedas em datas variadas e atualizam os modelos em intervalos desiguais.

Os principais fatores de divergência incluem se as licenças adjacentes de automação de rede são incorporadas, quão agressivamente a adoção por PMEs é projetada e a cadência com que a erosão de preços é incorporada nas previsões. Os números da Mordor Intelligence refletem apenas plataformas habilitadas por IA e de ciclo fechado, aplicam preços médios de venda regionais combinados validados trimestralmente e se baseiam nas divulgações de gastos do ano fiscal mais recente; esse escopo disciplinado mantém nossa linha de base estável, mas responsiva.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,48 B | ||

| USD 2,90 B | Consultoria Global A | Inclui conjuntos mais amplos de automação de rede e renovações de licenças |

| USD 2,73 B | Consultoria Regional B | Adiciona receitas de serviços profissionais e gastos com automação de 5G privado |

| USD 2,26 B | Think-Tank do Setor C | Exclui implantações de PMEs e utiliza fatores de erosão de preços mais baixos |

As diferenças acima mostram como o escopo expandido ou a precificação alterada rapidamente desloca os totais. Ao ancorar em funcionalidade de redes baseadas em intenção claramente definida, verificações de preços oportunas e uma abordagem mista de cima para baixo/baixo para cima, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de redes baseadas em intenção e qual é a sua taxa de crescimento?

O mercado vale USD 3,04 bilhões em 2026 e prevê-se que atinja USD 8,47 bilhões até 2031, refletindo um CAGR de 22,74%.

Qual região lidera a adoção de soluções de redes baseadas em intenção?

A América do Norte detém a maior participação regional com 38,20% em 2025, apoiada por implantações empresariais antecipadas e gastos significativos em infraestrutura de IA.

Qual modelo de implantação está se expandindo mais rapidamente?

As plataformas entregues pela nuvem dominam com 57,65% de participação e estão avançando a um CAGR de 24,95% à medida que as empresas favorecem arquiteturas híbridas e multinuvem.

Qual vertical do setor deve crescer mais rapidamente?

A saúde apresenta o maior CAGR de 23,10% até 2031, impulsionada pela telemedicina, dispositivos conectados e rigorosas necessidades de tempo de atividade em ambientes clínicos.

Como as pequenas e médias empresas estão influenciando a dinâmica do mercado?

As PMEs devem crescer a um CAGR de 25,90% graças a assinaturas baseadas em consumo que reduzem os custos iniciais e diminuem os requisitos de competências em NetOps.

Qual é a principal barreira que poderia desacelerar a adoção mais ampla de redes baseadas em intenção?

O alto investimento inicial e a complexidade de integração permanecem como principais obstáculos, particularmente em mercados em desenvolvimento e organizações com orçamento limitado.

Página atualizada pela última vez em: