Tamanho e Participação do Mercado de LAN Extensível Virtual

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de LAN Extensível Virtual por Mordor Intelligence

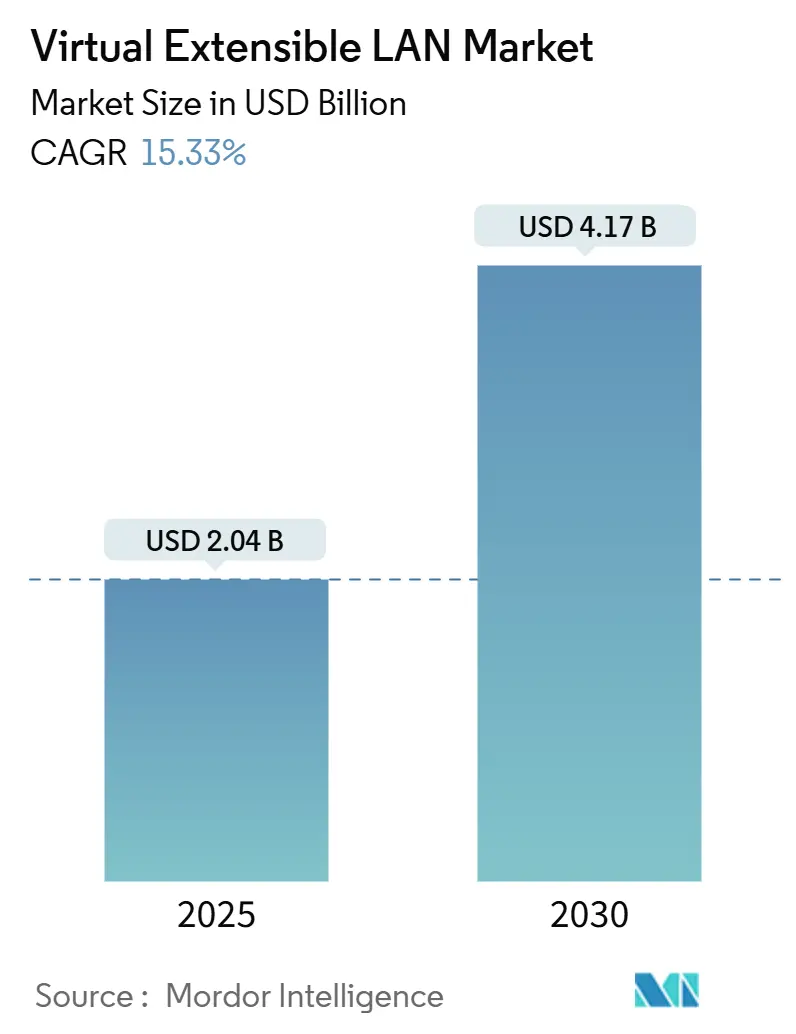

O tamanho do mercado de LAN Extensível Virtual está em USD 2,04 bilhões em 2025 e tem previsão de atingir USD 4,17 bilhões até 2030, refletindo um CAGR de 15,33%. O rápido crescimento de cargas de trabalho de IA/ML, as migrações para nuvem híbrida e as atualizações de malha 400/800 GbE continuam a ampliar a presença da tecnologia nos domínios de data center, campus e provedores de serviços. O foco dos fornecedores em segmentação de confiança zero, aliado a mandatos governamentais para sobreposições multi-inquilino criptografadas, sustenta a demanda de longo prazo. As implantações de BNG aberto e expansão de FTTH em telecomunicações trazem novos casos de uso de isolamento de assinantes, enquanto a transição da Ethernet industrial para Redes Sensíveis ao Tempo (TSN) abre oportunidades na automação de manufatura. A intensidade competitiva permanece moderada; os titulares enfatizam a automação do plano de controle e a orquestração de múltiplas nuvens para contrapor alternativas de caixa branca e código aberto.

Principais Conclusões do Relatório

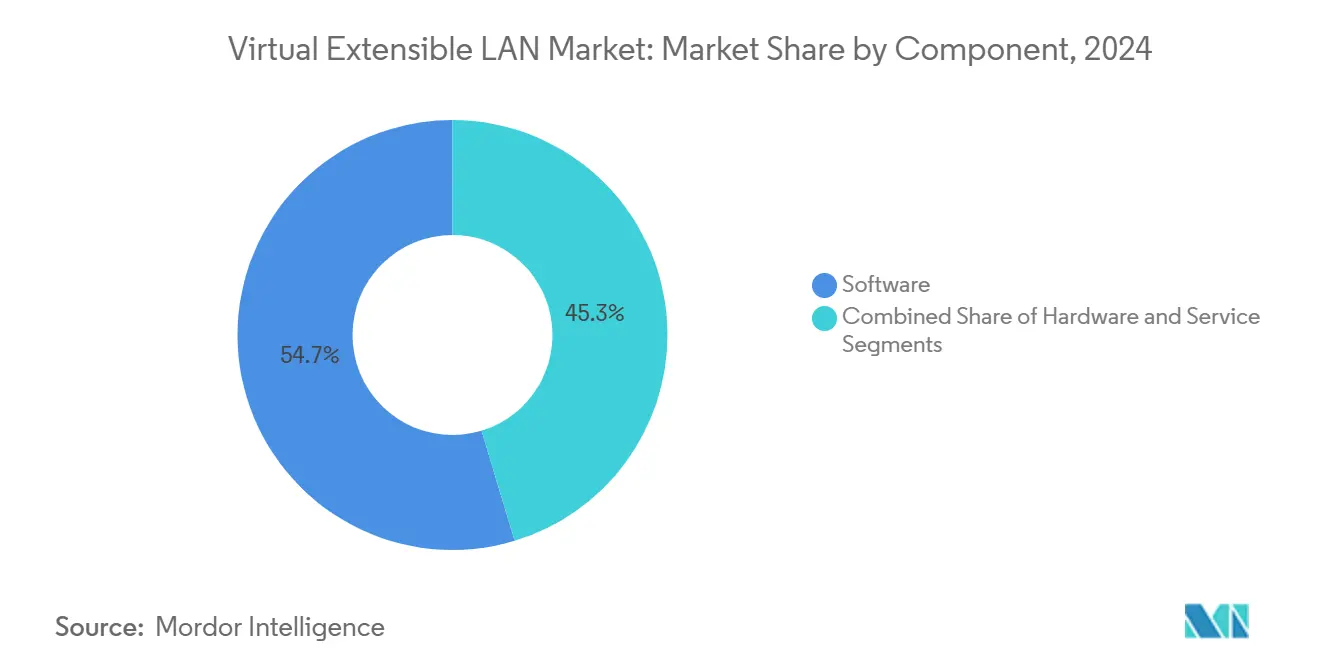

- Por componente, o software capturou 54,68% da participação do mercado de LAN Extensível Virtual em 2024, enquanto os serviços avançam a um CAGR de 15,89% até 2030.

- Por modo de implantação, os modelos baseados em nuvem detinham 58,73% do tamanho do mercado de LAN Extensível Virtual em 2024 e têm projeção de expansão a um CAGR de 15,97% até 2030.

- Por tamanho de organização, as grandes empresas responderam por 69,71% da demanda em 2024; as PMEs registraram o crescimento mais rápido, com CAGR de 16,43% até 2030.

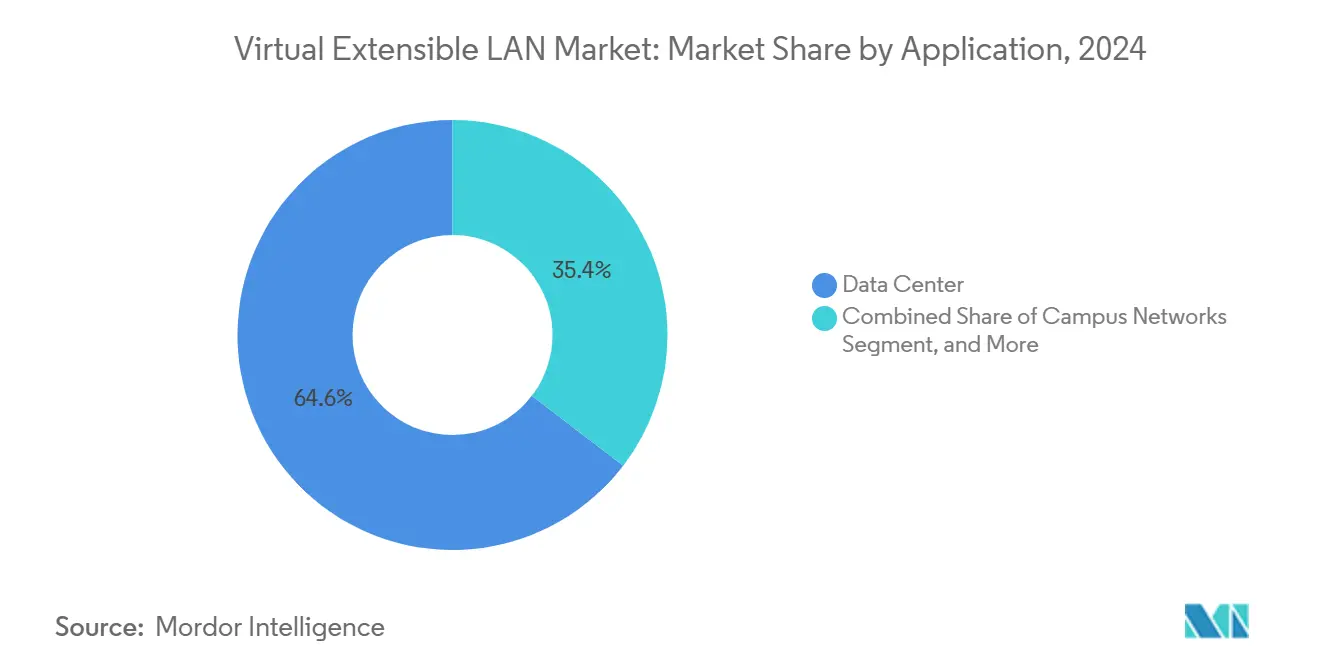

- Por aplicação, os data centers comandaram 64,59% do tamanho do mercado de LAN Extensível Virtual em 2024, enquanto as redes de campus crescem a um CAGR de 15,41% até 2030.

- Por vertical de usuário final, TI e telecomunicações retiveram uma participação de 39,81% em 2024; o BFSI tem previsão de expansão a um CAGR de 15,68% até 2030.

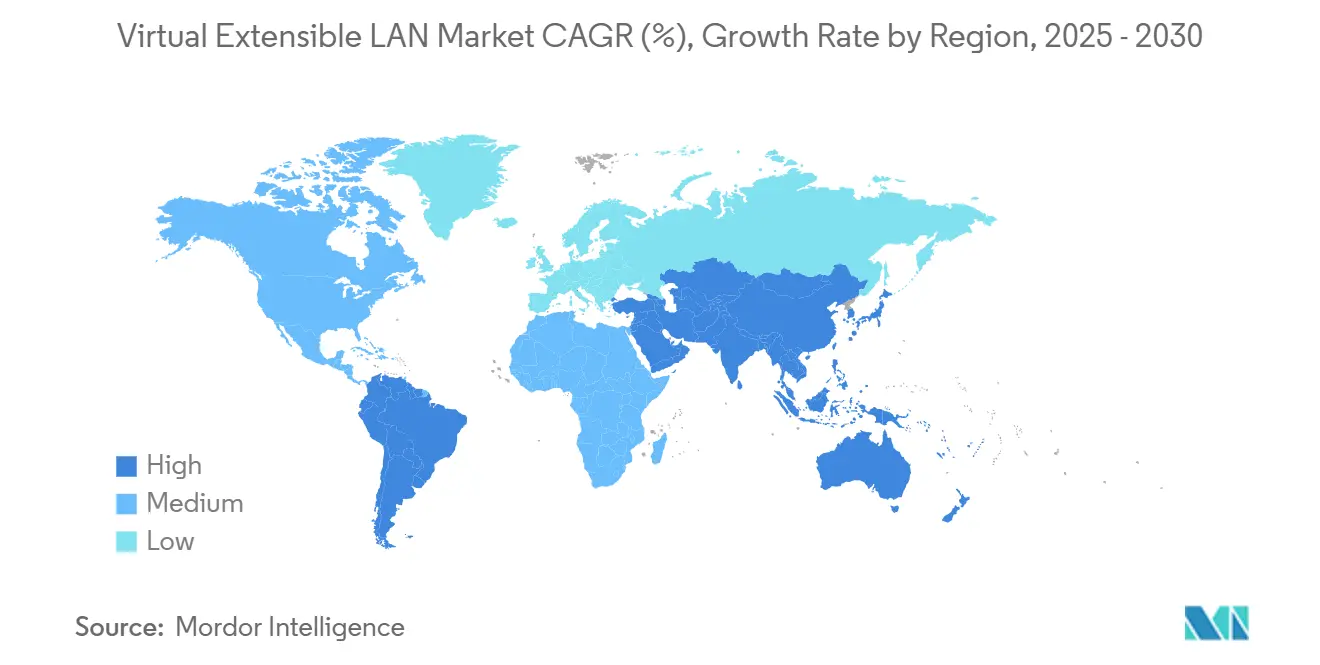

- Por geografia, a América do Norte liderou com 34,32% de participação na receita em 2024; a Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 15,57% até 2030.

Tendências e Perspectivas do Mercado Global de LAN Extensível Virtual

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no volume de tráfego DCI multi-site após a adoção de cargas de trabalho de IA/ML | +3.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida transição empresarial para SDN de sobreposição para migrações de nuvem híbrida | +2.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aceleração nas remessas de portas de switch 400/800 GbE impulsionando a atualização de VXLAN | +2.1% | Global, liderado por data centers de hiperescala | Médio prazo (2-4 anos) |

| Crescente adoção de TSN na Ethernet industrial exigindo segmentação L2 sobre L3 | +1.9% | Polos de manufatura da Ásia-Pacífico, corredores industriais da Alemanha | Longo prazo (≥ 4 anos) |

| Mandatos de VXLAN-EVPN em arquiteturas de confiança zero governamentais | +1.7% | Agências federais da América do Norte, setores de defesa da UE | Médio prazo (2-4 anos) |

| Implantações de BNG aberto e FTTH em telecomunicações adotando VXLAN para isolamento de assinantes | +1.6% | Provedores de serviços da Ásia-Pacífico, redes de fibra europeias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Tráfego DCI Multi-Site Após a Adoção de IA/ML

Os clusters de treinamento de IA geram tráfego leste-oeste que excede 80% da largura de banda total do data center, um perfil que sobrecarrega os designs de VLAN legados. As sobreposições VXLAN suportam 16,7 milhões de redes virtuais e mantêm throughput determinístico em links de longa distância, permitindo que fazendas de GPU geograficamente dispersas sincronizem modelos com eficiência. [1]NVIDIA Corp., "A NVIDIA Conclui a Aquisição da Cumulus Networks," nvidia.com Varejistas dos EUA que testam inferência de borda dependem da microssegmentação VXLAN para proteger cargas de trabalho de IA distribuídas sem sacrificar a governança centralizada.

Rápida Transição Empresarial para SDN de Sobreposição para Nuvem Híbrida

A migração para nuvem híbrida frequentemente exige extensão L2 contínua sem reestruturar o roteamento IP central. O desacoplamento de topologias lógicas e físicas pelo VXLAN permite que as cargas de trabalho se movam entre sites locais e de nuvem pública preservando as identidades de IP e MAC. [2]VMware, "Estendendo a Virtualização de Rede para a Nuvem Híbrida com NSX," vmware.com Instituições financeiras europeias citam maior facilidade de conformidade com o GDPR por meio de posicionamento de carga de trabalho orientado por políticas em domínios federados.

Aceleração nas Remessas de Portas de Switch 400/800 GbE

Os silícios Broadcom Trident4 e Jericho2c realizam encapsulamento VXLAN em taxa de linha, reduzindo o tempo de provisionamento em até 60% em relação às abordagens exclusivamente por software. [3]Broadcom Inc., "Jericho2c e Trident4: ASICs de Switch de Data Center de Próxima Geração," broadcom.com Os hiperescaladores exploram uplinks de 800 GbE para agregar múltiplas sobreposições em menos cabos, reduzindo a latência entre racks e os orçamentos de energia.

Adoção de TSN na Ethernet Industrial

As linhas de produção da Indústria 4.0 dependem de determinismo em nível de microssegundos. O VXLAN, combinado com o agendamento IEEE 802.1Qbv, transporta tanto o tráfego de controle quanto o de melhor esforço em infraestrutura convergida, mantendo os fluxos de robótica e SCADA isolados, porém sincronizados. Plantas automotivas alemãs relatam redução do tempo de inatividade durante a reconfiguração de linhas graças à programabilidade de sobreposição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade do design do plano de controle VXLAN-EVPN em larga escala | -2.4% | Global, afetando particularmente empresas de médio porte | Curto prazo (≤ 2 anos) |

| Alto CAPEX para malhas spine-leaf com capacidade de 400 GbE | -1.8% | Mercados sensíveis a custos na Ásia-Pacífico e economias emergentes | Médio prazo (2-4 anos) |

| Risco de explosão de tabela MAC em clusters de treinamento de IA | -1.5% | Centros de implantação de IA/ML na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas de latência determinística dificultando a adoção em negociação de ultrabaixa latência | -1.2% | Centros financeiros em Nova York, Londres, Tóquio, Singapura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade do Design do Plano de Controle VXLAN-EVPN em Larga Escala

Empresas que escalam além de um único site enfrentam dificuldades com hierarquias de refletores de rota BGP-EVPN e ajuste de convergência. A escassez de habilidades leva a implantações prolongadas e maior dependência de serviços gerenciados, aumentando as despesas operacionais. As lacunas de interoperabilidade entre implementações de fornecedores aumentam a complexidade de resolução de problemas durante janelas de manutenção.

Alto CAPEX para Malhas Spine-Leaf de 400 GbE

Uma atualização de malha de médio porte pode ultrapassar USD 10 milhões em hardware, óptica e cabeamento estruturado. As restrições orçamentárias adiam a adoção para operadores sensíveis a custos, mesmo quando os ganhos de desempenho são evidentes. O aumento dos preços de eletricidade sobrecarrega ainda mais os modelos de ROI, particularmente em mercados emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Software em Meio ao Crescimento dos Serviços

As plataformas de software retiveram uma participação de 54,68% do mercado de LAN Extensível Virtual em 2024, pois as empresas preferiram ciclos de atualização ágeis e implantação independente de hardware. A receita de serviços profissionais está crescendo a um CAGR de 15,89% até 2030, à medida que as organizações terceirizam design, automação e auditoria de conformidade.

Os roteiros dos fornecedores enfatizam configuração assistida por IA e mecanismos de política baseados em intenção que desmistificam a propagação de rotas EVPN. As grandes empresas continuam combinando licenças de software com pacotes de consultoria, enquanto as PMEs tendem a assinaturas totalmente gerenciadas que ocultam a complexidade subjacente. A mudança aumenta a receita recorrente tanto para fornecedores quanto para MSPs.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Modelos Baseados em Nuvem Aceleram a Adoção

As opções baseadas em nuvem responderam por 58,73% da participação do mercado de LAN Extensível Virtual em 2024 e exibem um CAGR de 15,97% até 2030. O consumo centrado em OPEX se alinha aos ciclos de lançamento de DevOps e contorna os obstáculos de gastos de capital.

Clientes de serviços financeiros e federais ainda mantêm elementos de malha local para satisfazer mandatos de soberania de dados, mas cada vez mais aproveitam controladores baseados em SaaS para orquestração de políticas globais. Os fornecedores agora agrupam sobreposições orientadas por API com licenciamento de marketplace, catalisando a adoção em ambientes liderados por desenvolvedores.

Por Tamanho de Organização: O Impulso das PMEs Sinaliza Democratização

As grandes empresas geraram 69,71% da receita de 2024, mas as PMEs registraram o maior CAGR, de 16,43%, até 2030. Assistentes de implantação de baixo toque, perfis de conformidade modelados e ofertas de MSP reduzem as barreiras de entrada.

As PMEs geralmente implantam sobreposições para segmentar o tráfego de IoT dos sistemas de negócios principais em uma única etapa, evitando atualizações completas de infraestrutura. Para as multinacionais, as sobreposições continuam sendo fundamentais para o isolamento multi-inquilino em dezenas de campi, sites de recuperação de desastres e regiões de nuvem pública.

Por Aplicação: Redes de Campus Emergem Além dos Data Centers

Os ambientes de data center ainda representam 64,59% do tamanho do mercado de LAN Extensível Virtual, mas as redes de campus estão se expandindo mais rapidamente, com CAGR de 15,41%. As malhas de sobreposição unificadas permitem que as equipes de TI apliquem microssegmentação de confiança zero desde a borda com fio até a borda Wi-Fi, mantendo visibilidade centralizada.

As implantações de provedores de serviços acompanham a demanda estável à medida que projetos de BNG aberto e modernização do núcleo 5G adotam VXLAN para isolamento de assinantes. Os nós de computação de borda usam cada vez mais sobreposições para despachar cargas de trabalho de inferência de IA próximas aos usuários, mantendo a consistência de políticas com os sites centrais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: BFSI Registra o Maior Crescimento

TI e telecomunicações detinham 39,81% de participação na receita em 2024. O BFSI, no entanto, tem projeção de crescimento a um CAGR de 15,68% com base em trilhas de auditoria regulatória, negociação sensível à latência e mandatos de confiança zero.

As agências governamentais avançam com padrões de segmentação de redes classificadas construídos em torno de sobreposições EVPN, enquanto a manufatura se concentra em robótica habilitada para TSN em plantas da Indústria 4.0. As implantações na área de saúde se concentram no isolamento de dados de pacientes orientado pela HIPAA e na escalabilidade da telessaúde.

Análise Geográfica

A América do Norte contribuiu com 34,32% da receita de 2024 devido à adoção antecipada de nuvem híbrida e às diretrizes federais de confiança zero que referenciam o VXLAN-EVPN como linha de base de microssegmentação. Os hiperescaladores dos EUA impulsionam ciclos de atualização de 400 GbE que se espalham para as melhores práticas empresariais, enquanto os operadores canadenses priorizam controles de soberania de dados ao estender sobreposições além das fronteiras.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 15,57% até 2030. Os projetos de cidades inteligentes chinesas integram VXLAN em malhas metropolitanas convergidas para segregar o tráfego de serviços públicos, vigilância e consumidores. As empresas japonesas de manufatura de precisão implantam sobreposições compatíveis com TSN que protegem operações de robótica determinísticas. As operadoras de telecomunicações do Sudeste Asiático aproveitam o VXLAN para isolamento de assinantes à medida que as implantações de fibra se aceleram.

A Europa mantém adoção estável guiada pelo GDPR e pelos imperativos de automação industrial. Os fabricantes de automóveis alemães usam sobreposições convergidas para transportar tanto o tráfego de OT quanto o de TI sem duplicar a infraestrutura. Os centros financeiros do Reino Unido valorizam as sobreposições de latência determinística para negociação algorítmica, enquanto as nuvens públicas nórdicas promovem malhas com eficiência de carbono que combinam segmentação VXLAN com data centers de energia renovável.

Cenário Competitivo

O mercado de LAN Extensível Virtual permanece moderadamente concentrado. Cisco, VMware e Arista ancoram portfólios com controladores SDN integrados, análises e complementos de contenção de ameaças. A aquisição da Viptela pela Cisco por USD 610 milhões e a compra da Nicira pela VMware por USD 1,26 bilhão estabeleceram precedentes de consolidação.

A integração da 128 Technology pela Juniper estende o roteamento inteligente de sessão para malhas de sobreposição, enfatizando a seleção determinística de caminhos. Extreme Networks e Dell Technologies se diferenciam por meio de automação em toda a malha voltada para usuários de médio porte. A unidade Aruba da Hewlett Packard Enterprise incorpora gerenciamento nativo em nuvem para unificar domínios com fio, sem fio e WAN.

Projetos de código aberto, aliados a hardware de caixa branca, exercem pressão sobre os preços, mas sua adoção permanece de nicho devido a lacunas de suporte e conformidade. As parcerias estratégicas entre fornecedores e nuvens de hiperescala ditam novos modelos de entrada no mercado, agrupando controladores de sobreposição como serviços implantáveis em marketplace que facilitam a integração híbrida.

Líderes do Setor de LAN Extensível Virtual

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

VMware, Inc.

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Juniper Networks finalizou a integração da pilha SD-WAN da 128 Technology com capacidades VXLAN para fornecer sobreposições com reconhecimento de sessão em ambientes de campus e filiais.

- Junho de 2025: A Cato Networks obteve financiamento de USD 359 milhões na Série G para expandir a segmentação baseada em VXLAN da sua plataforma SASE em sites de borda empresarial.

- Maio de 2025: A Motorola Solutions adquiriu a Silvus Technologies para incorporar microssegmentação VXLAN em comunicações táticas para clientes de defesa.

- Abril de 2025: A FatPipe Networks concluiu uma IPO com o objetivo de escalar ofertas de SD-WAN que incorporam tunelamento VXLAN para cargas de trabalho de nuvem híbrida.

Escopo do Relatório Global do Mercado de LAN Extensível Virtual

| Hardware |

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Data Center |

| Redes de Campus |

| Redes de Provedores de Serviços |

| Sites Remotos / de Borda |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Saúde |

| Varejo e Comércio Eletrônico |

| Manufatura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Aplicação | Data Center | ||

| Redes de Campus | |||

| Redes de Provedores de Serviços | |||

| Sites Remotos / de Borda | |||

| Por Vertical de Usuário Final | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Governo e Defesa | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de LAN Extensível Virtual em 2025?

O tamanho do mercado de LAN Extensível Virtual é avaliado em USD 2,04 bilhões em 2025.

Qual CAGR é esperado para soluções de LAN Extensível Virtual até 2030?

O mercado tem projeção de expansão a um CAGR de 15,33% de 2025 a 2030.

Qual região está crescendo mais rapidamente para implantações de VXLAN?

A Ásia-Pacífico lidera o crescimento com um CAGR de 15,57%, impulsionado por projetos de automação de manufatura e virtualização de telecomunicações.

Qual segmento de aplicação apresenta o maior impulso além dos data centers?

As implantações em redes de campus registram o crescimento mais rápido, avançando a um CAGR de 15,41% até 2030.

Por que a receita de serviços está se acelerando neste espaço?

A crescente complexidade do VXLAN leva as empresas a contratar provedores de serviços gerenciados, resultando em um CAGR de 15,89% para serviços.

Qual é a principal restrição que inibe uma adoção mais ampla?

O alto CAPEX para malhas spine-leaf prontas para 400 GbE limita as implantações em mercados com restrições orçamentárias.

Página atualizada pela última vez em: