Tamanho e Participação do Mercado de Análise Genética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Genética por Mordor Intelligence

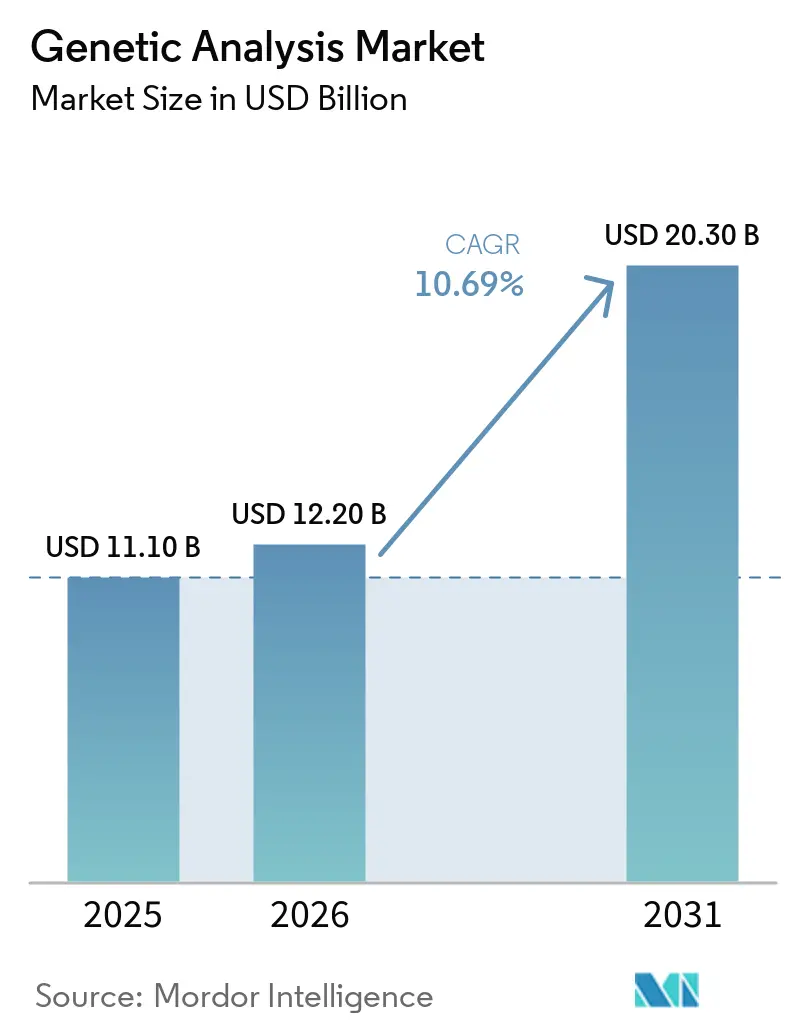

Espera-se que o tamanho do Mercado de Análise Genética aumente de USD 11,10 bilhões em 2025 para USD 12,20 bilhões em 2026 e atinja USD 20,30 bilhões até 2031, crescendo a um CAGR de 10,69% ao longo de 2026-2031.

Políticas de reembolso que agora recompensam o perfil genômico abrangente em vez de testes fragmentados, a rápida compressão dos custos de sequenciamento em direção à faixa de USD 200-600 por genoma, e programas governamentais de genômica em larga escala estão retirando os testes genômicos dos silos de pesquisa e incorporando-os nas vias de cuidado de rotina. Os fornecedores estão realinhando os modelos de negócios em torno de assinaturas de software e fluxos de trabalho multiômicos, porque consumíveis, interpretação e fluxos de dados longitudinais agora geram maior valor ao longo do ciclo de vida do que os instrumentos isoladamente. Os hospitais estão internalizando o sequenciamento para capturar margem, enquanto as empresas de plataforma correm para adicionar capacidade de leitura longa e módulos espaciais ou proteômicos, de modo que os clientes não sejam tentados a trocar de fornecedor. Essas mudanças interligadas apontam para uma expansão sustentada do mercado de análise genética até o final da década.

Principais Conclusões do Relatório

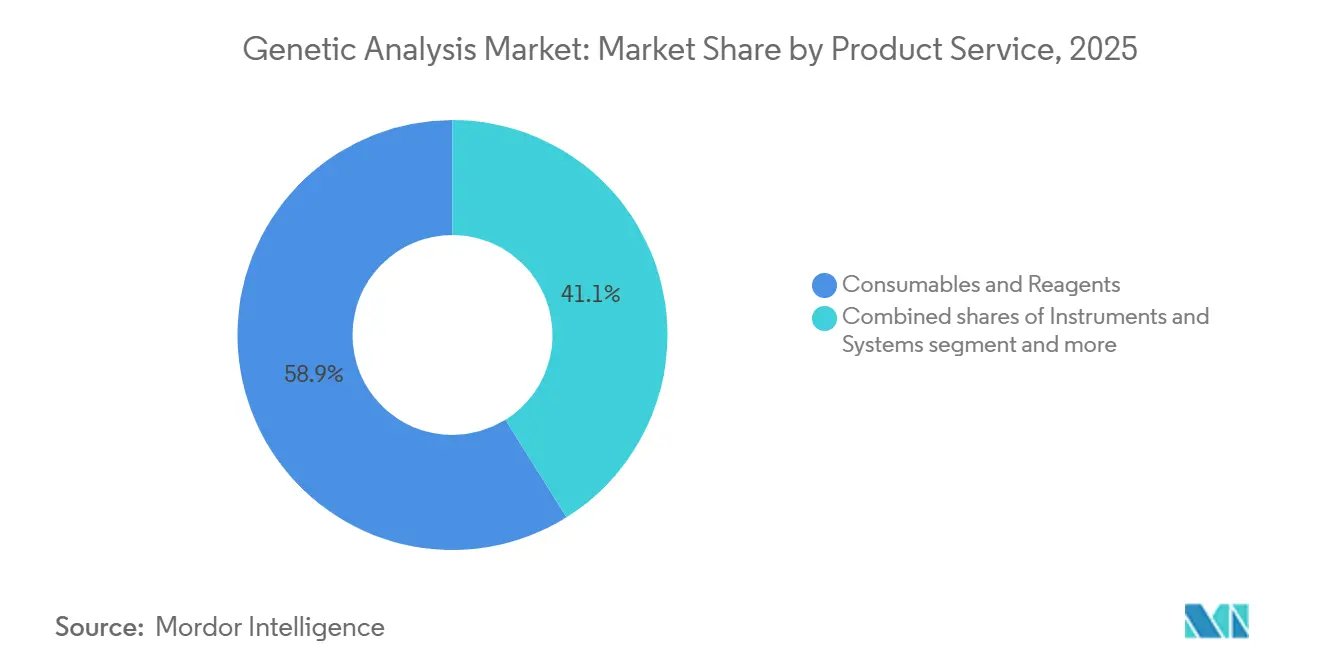

- Por produto e serviço, consumíveis e reagentes capturaram 58,9% da participação do mercado de análise genética em 2025, enquanto instrumentos e sistemas têm previsão de registrar o CAGR mais rápido de 12,4% até 2031.

- Por tecnologia, o sequenciamento de nova geração de leitura curta liderou com 32,2% de participação na receita em 2025, enquanto o sequenciamento de leitura longa tem projeção de expansão a um CAGR de 14,0% até 2031.

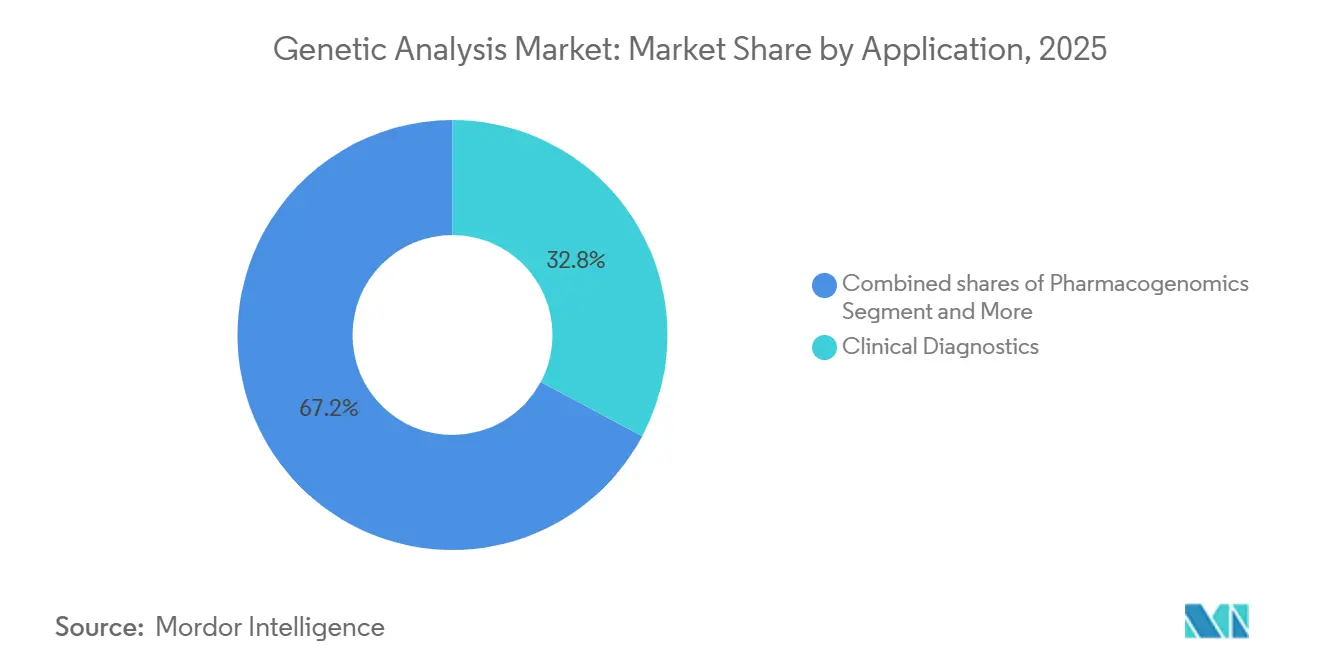

- Por aplicação, o diagnóstico clínico representou 32,8% do tamanho do mercado de análise genética em 2025 e avança a um CAGR de 12,6% em direção a 2031.

- Por usuário final, hospitais e clínicas são o segmento de crescimento mais rápido, com previsão de crescer a um CAGR de 12,8% entre 2026 e 2031, e os laboratórios de referência registraram 35,0% de participação na receita de 2025.

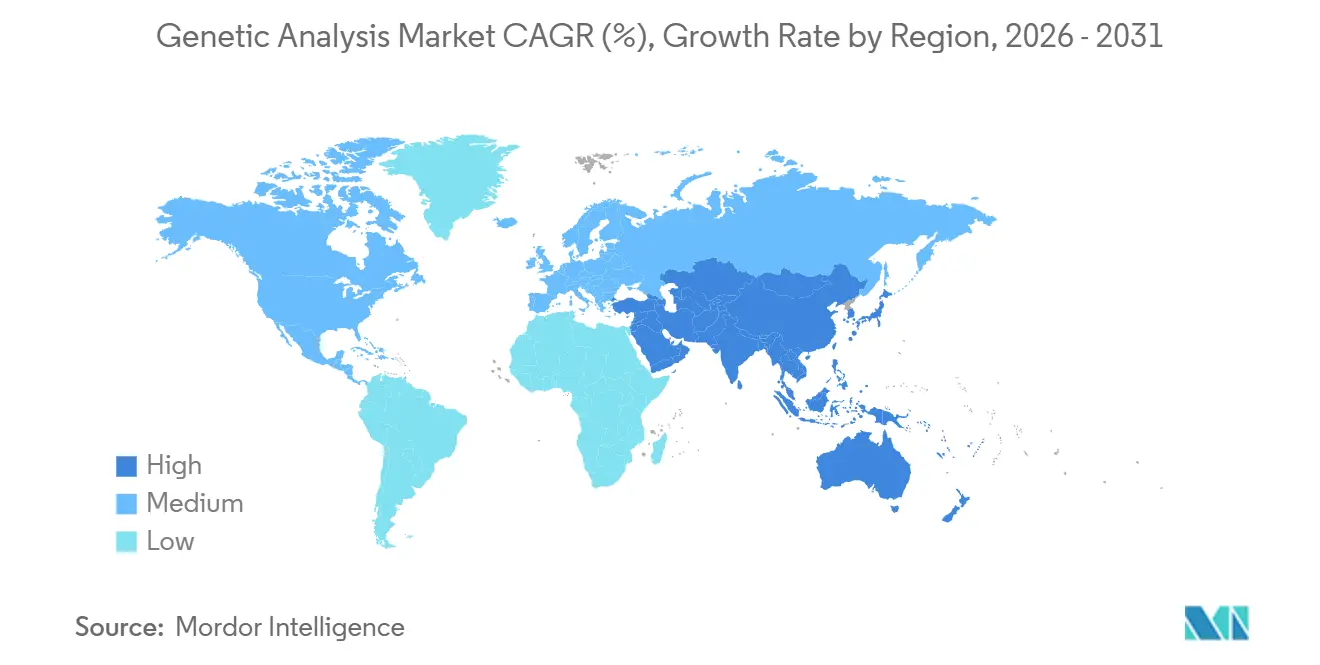

- Por geografia, a América do Norte liderou com 43,29% da participação no mercado de análise genética; no entanto, a Ásia-Pacífico deve registrar o CAGR mais alto de 13,0%, superando as taxas de crescimento dos mercados maduros com base em iniciativas nacionais de sequenciamento.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Análise Genética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução dos custos de sequenciamento comprime o custo por genoma | +2.1% | Global, maior adoção na América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Expansão do reembolso clínico e aprovações de diagnóstico complementar | +2.5% | América do Norte, Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Programas nacionais de genômica incorporando sequenciamento de genoma completo nos cuidados | +1.8% | Reino Unido, EUA, China, Japão, Índia, expansão para Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Novas técnicas genômicas da UE aceleram a agri-genômica | +0.9% | Europa, adoção se expandindo para América do Norte, Brasil | Médio prazo (2-4 anos) |

| Interpretação de variantes habilitada por IA acelera insights | +1.6% | Global, liderado pela América do Norte, Europa, rápida adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente adoção de biópsia líquida para DRM e detecção precoce | +1.4% | América do Norte, Europa, uso inicial no Japão, Coreia do Sul, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Redução dos Custos de Sequenciamento Comprime o Custo por Genoma

Os preços do sequenciamento de genoma completo caíram 96% desde 2013, atingindo USD 200-600 por amostra em 2025, e a plataforma SPRQ-Nx planejada pela Pacific Biosciences visa reduzir os custos abaixo de USD 300 no final de 2026. À medida que grandes estudos de recém-nascidos e adultos no Reino Unido, Índia e China ganham escala, os fornecedores estão migrando de uma mentalidade de venda de hardware para assinaturas recorrentes de reagentes e software, evidenciado pelo crescimento de 55% em consumíveis reportado pela Pacific Biosciences no quarto trimestre de 2025. Projetos em mercados emergentes, como o GenomeIndia, ilustram que custos mais baixos por genoma abrem portas para estudos de diversidade populacional. O resultado é uma base instalada mais ampla e fluxos de receita recorrentes que estabilizam o mercado de análise genética.

Expansão do Reembolso Clínico e Aprovações de Diagnóstico Complementar

O CMS estabeleceu um pagamento de USD 2.989,55 para o TruSight Oncology Comprehensive da Illumina, com vigência a partir de janeiro de 2026, enquanto o Medicare também cobriu a biópsia líquida de 500 genes da NeoGenomics em março de 2026[1]Illumina Inc., "Comunicado à Imprensa," illumina.com. Seguradoras privadas como a UnitedHealthcare atualizaram suas políticas de acordo, catalisando o investimento laboratorial em sequenciadores de maior rendimento. As aprovações da FDA para o Guardant 360 CDx e outros painéis amplos estão ensinando os pagadores que testes mais abrangentes reduzem biópsias repetidas e dispendiosas. A tendência aumenta os volumes que fluem pelo mercado de análise genética e sustenta a demanda por soluções de fluxo de trabalho automatizadas.

Programas Nacionais de Genômica Integrando o Sequenciamento de Genoma Completo nos Cuidados

O Serviço de Medicina Genômica do NHS realizou mais de 810.000 testes em 2024, e a Genomics England está sequenciando 100.000 recém-nascidos e 150.000 adultos, incorporando o sequenciamento de genoma completo nos cuidados padrão. O Banco Nacional de Genes da China processou mais de 10 milhões de genomas, enquanto o Biobank Japan detém 300.000 amostras. O apoio governamental reduz o risco percebido, estimula a adoção hospitalar e amplia o mercado de análise genética além dos adotantes iniciais.

Interpretação de Variantes Habilitada por IA Acelera Insights

A plataforma Franklin da QIAGEN interpretou mais de 750.000 casos clínicos, demonstrando que a IA pode reduzir o tempo de resposta e os gargalos de talentos para laboratórios de pequeno porte[2]BioPharma Boardroom, "QIAGEN Adquire a Genoox por USD 70 Milhões," biopharmaboardroom.com. A colaboração da Illumina com a Tempus AI em abril de 2025 alinha os dados do sequenciador com registros clínicos multimodais, melhorando a precisão dos algoritmos. À medida que o reembolso aumenta, a velocidade e a precisão do software tornam-se diferenciais decisivos, remodelando a dinâmica competitiva em todo o mercado de análise genética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de privacidade de dados e similares ao RGPD | -1.2% | Europa e regimes similares | Longo prazo (≥ 4 anos) |

| Regras da China sobre recursos genéticos humanos para transferência de dados | -0.8% | China, parceiros globais | Médio prazo (2-4 anos) |

| Reembolso irregular para perfil genômico abrangente/sequenciamento de genoma completo | -1.0% | Regiões selecionadas dos EUA, mercados emergentes | Curto prazo (≤ 2 anos) |

| Mandatos de localização de dados | -0.7% | China, Rússia, Oriente Médio, partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Privacidade de Dados e Transferência Transfronteiriça

O Espaço Europeu de Dados de Saúde, operacional até 2027, obriga os fornecedores a hospedar dados em nuvens residentes na UE e a cumprir requisitos rigorosos de consentimento, inflacionando os custos de conformidade e favorecendo os players com maior capital. Laboratórios menores podem se consolidar ou sair do mercado, moderando o ritmo, mas não a direção do crescimento do mercado de análise genética.

Altos Requisitos de Investimento de Capital para Infraestrutura Laboratorial e Automação

A implantação de um laboratório de genômica interno normalmente requer de USD 500.000 a USD 5 milhões em capital, cobrindo sequenciadores, robôs de manuseio de líquidos, servidores de bioinformática e um sistema de gerenciamento de informações laboratoriais. Instrumentos premium de leitura longa, como o Revio da Pacific Biosciences, com preço acima de USD 300.000, e o PromethION da Oxford Nanopore, exigem ainda automação dedicada de preparação de amostras e computação de alto desempenho para entregar o rendimento e os tempos de resposta anunciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: A Receita de Consumíveis Sustenta o Crescimento à Medida que as Plataformas Amadurecem

Os kits de reagentes recorrentes geraram 58,9% da receita de 2025, ancorando o tamanho do mercado de análise genética na bancada laboratorial. As atualizações de instrumentos para plataformas de leitura longa e espaciais sustentam um CAGR de 12,4%, e as assinaturas de software agrupadas estão elevando o valor médio das contas. Os ecossistemas integrados que fidelizam reagentes, software e serviços sustentam o poder de precificação dos fornecedores.

Instrumentos e sistemas estão entrando em uma fase de substituição à medida que os laboratórios migram para fluxos de trabalho de maior rendimento e multiômicos. A concentração de receita em torno de consumíveis permite que os fornecedores resistam aos ciclos de gastos de capital, mantendo o mercado de análise genética em uma trajetória de crescimento estável.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: O Sequenciamento de Leitura Longa Captura a Demanda por Variantes Estruturais

O sequenciamento de nova geração de leitura curta detinha 32,2% da participação do mercado de análise genética em 2025, mas o sequenciamento de leitura longa tem previsão de ser o segmento mais rápido, com CAGR de 14,0% até 2031. A necessidade clínica de clareza em faseamento e variantes estruturais está levando a Pacific Biosciences e a Oxford Nanopore para laboratórios de oncologia e doenças raras. Enquanto isso, o PCR digital está se expandindo no controle de qualidade de terapia gênica. O mix tecnológico está se fragmentando, exigindo camadas de informática capazes de harmonizar fluxos de dados heterogêneos e ampliar a presença do mercado de análise genética.

Por Aplicação: O Diagnóstico Clínico Supera a Pesquisa à Medida que o Reembolso se Amplia

O diagnóstico clínico gerou 32,8% da receita total de aplicações em 2025, e essa fatia deve crescer a um CAGR de 12,6% até 2031, à medida que os pagadores ampliam a cobertura para o perfil genômico abrangente e a FDA aprova mais diagnósticos complementares. Um sinal claro dessa mudança ocorreu quando a Guardant Health introduziu o Guardant360 Tissue em abril de 2025, um teste que rastreia 742 genes de DNA, 367 genes de RNA e marcadores de metilação tumoral, utilizando 92% menos tecido do que os ensaios padrão, tornando o perfil viável para pacientes com material de biópsia limitado. A farmacogenômica também está se incorporando à prática cotidiana; o Consórcio de Implementação de Farmacogenética Clínica publicou diretrizes atualizadas que explicam como as variantes NAT2, TPMT, NUDT15 e CYP2D6 devem orientar a dosagem de hidralazina, tiopurinas e betabloqueadores.

Fora do ambiente clínico, a genômica agrícola e animal está ganhando impulso após a regra da União Europeia de 2025 que isentou determinadas culturas e animais editados geneticamente dos longos procedimentos de organismos geneticamente modificados, acelerando a comercialização de produtos CRISPR.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Hospitais Aceleram os Testes Internos para Capturar Margem

Os laboratórios de referência ainda lideraram o mix de usuários finais com 35,0% da receita de 2025, mas hospitais e clínicas têm projeção de crescimento mais rápido, 12,8% ao ano até 2031, à medida que os administradores buscam manter a receita de genômica dentro de suas próprias instalações e reduzir os tempos de resposta. A QIAGEN está facilitando essa transição com novas linhas de automação previstas para 2026: QIAsymphony Connect para trabalho de biópsia líquida de alto rendimento, QIAsprint Connect para até 192 amostras por execução e o compacto QIAmini para laboratórios com limitações de espaço ou orçamento, embora os pacotes de entrada ainda excedam USD 100.000 quando treinamento e consumíveis do primeiro ano são contabilizados.

Institutos acadêmicos e de pesquisa permanecem adotantes iniciais críticos, adquirindo sequenciadores de leitura longa, equipamentos de transcriptômica espacial e sistemas de célula única para projetos financiados por bolsas. As empresas farmacêuticas também estão ampliando o sequenciamento interno; a expansão da Aliança para a Descoberta Genômica da Illumina em março de 2026 incorporou o Centro de Genética da Regeneron e adicionou um conjunto de dados multiômicos de 50.000 amostras para ajudar a refinar a descoberta de alvos.

Análise Geográfica

A América do Norte capturou 43,29% da participação do mercado de análise genética em 2025. Os altos níveis de reembolso, as densas redes hospitalares e laboratoriais e o uso precoce do perfil genômico abrangente sustentam a demanda regional. Os Centros de Serviços de Medicare e Medicaid estabeleceram um pagamento de USD 2.989,55 para o teste TruSight Oncology Comprehensive da Illumina, com vigência a partir de janeiro de 2026, acelerando a adoção de amplos painéis multigênicos nas práticas oncológicas. O compromisso de USD 50 bilhões da Roche com novas instalações de manufatura nos EUA e de pesquisa e desenvolvimento orientadas por IA até 2030 reforça a confiança na trajetória de longo prazo do mercado. Embora a América do Norte permaneça o maior contribuinte de receita até 2031, espera-se que o crescimento se modere à medida que os testes de oncologia e doenças raras se aproximem da saturação, deslocando a ênfase dos fornecedores para farmacogenômica, triagem pré-natal e aplicações de saúde populacional.

A Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 12,97% entre 2026 e 2031, impulsionada por programas públicos de genômica em larga escala. O Banco Nacional de Genes da China agora abriga dados de mais de 10 milhões de genomas, apoiando tanto a pesquisa quanto o sequenciamento clínico. A iniciativa GenomeIndia da Índia concluiu 10.000 genomas e planeja ampliar a cobertura de grupos de ancestralidade do Sul Asiático sub-representados nos bancos de dados globais.

A Europa se beneficia de programas coordenados entre países e do Espaço Europeu de Dados de Saúde, que padroniza o compartilhamento transfronteiriço de dados genômicos entre os estados membros. O Serviço de Medicina Genômica do NHS realizou mais de 810.000 testes em 2024, enquanto a Genomics England está sequenciando 100.000 recém-nascidos e 150.000 adultos, integrando os testes de genoma completo nos cuidados de rotina. Além dessas regiões, os estados do Golfo, a África do Sul e o Brasil estão expandindo centros de genômica, embora as lacunas de reembolso em partes da América Latina e da Europa Oriental ainda limitem a adoção no curto prazo.

Cenário Competitivo

Os três principais fornecedores controlam uma parcela significativa da receita global, mas a integração vertical agressiva e as aquisições multiômicas estão redesenhando as linhas de concorrência. A compra de USD 350 milhões da SomaLogic pela Illumina traz a proteômica por aptâmero para seu portfólio, enquanto a aquisição da Genoox pela QIAGEN insere a interpretação por IA diretamente em seu conjunto digital[3]Illumina Inc., "Illumina Adquire a SomaLogic," illumina.com. O programa de sequenciamento por expansão da Roche ameaça romper o duopólio em instrumentos de alto rendimento. Esses movimentos confirmam que o sucesso de longo prazo no mercado de análise genética depende menos da química isoladamente e mais de ecossistemas completos e ricos em dados.

Líderes do Setor de Análise Genética

Illumina Inc

Thermo Fisher Scientific

Danaher Corporation

F. Hoffmann-La Roche

Agilent Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Illumina expandiu a Aliança para a Descoberta Genômica, incorporando o Centro de Genética da Regeneron e 50.000 genomas vinculados à proteômica.

- Fevereiro de 2026: A Roche revelou planos para uma plataforma de sequenciamento por expansão prevista para lançamento em 2027.

- Janeiro de 2026: A Illumina concluiu o acordo de USD 350 milhões com a SomaLogic, incorporando a proteômica ao seu fluxo de trabalho.

Escopo do Relatório Global do Mercado de Análise Genética

De acordo com o escopo do relatório, a análise genética é o processo de estudo do DNA para compreender como genes específicos e variações influenciam características, saúde e hereditariedade. Envolve o exame do material genético de um organismo para identificar mutações, padrões de sequência ou estruturas cromossômicas que diferem de uma referência padrão. Isso pode variar desde o teste de um único gene para rastrear uma condição hereditária específica até o sequenciamento de um genoma inteiro para mapear o projeto biológico completo de um indivíduo.

O mercado de análise genética é segmentado por produto e serviço, tecnologia, aplicação, usuários finais e geografia. Com base em produto e serviço, o mercado é segmentado em instrumentos e sistemas, consumíveis e reagentes, e serviços de software e bioinformática. Com base em tecnologia, o mercado é segmentado em PCR/qPCR, sequenciamento de nova geração, sequenciamento de leitura longa, sequenciamento de Sanger, microarranjos, citogenética, genotipagem e expressão gênica. Por aplicação, o mercado é segmentado em diagnóstico clínico, farmacogenômica, genômica agrícola e animal, forense e identificação humana, consumidor/ancestralidade e bem-estar, e aplicações de pesquisa. Por usuários finais, o mercado é segmentado em hospitais e clínicas, laboratórios de diagnóstico e referência, institutos acadêmicos e de pesquisa, empresas farmacêuticas e de biotecnologia, e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Instrumentos e Sistemas |

| Consumíveis e Reagentes |

| Serviços de Software e Bioinformática |

| PCR/qPCR |

| Sequenciamento de Nova Geração (leitura curta) |

| Sequenciamento de Leitura Longa (SMRT, Nanopore) |

| Sequenciamento de Sanger |

| Microarranjos |

| Citogenética (Cariótipo, FISH) |

| Genotipagem e Expressão Gênica (não NGS) |

| Diagnóstico Clínico |

| Farmacogenômica |

| Genômica Agrícola e Animal |

| Forense e Identificação Humana |

| Consumidor/Ancestralidade e Bem-Estar |

| Aplicações de Pesquisa (funcional, transcriptômica, célula única) |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico e Referência |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e Serviço | Instrumentos e Sistemas | |

| Consumíveis e Reagentes | ||

| Serviços de Software e Bioinformática | ||

| Por Tecnologia | PCR/qPCR | |

| Sequenciamento de Nova Geração (leitura curta) | ||

| Sequenciamento de Leitura Longa (SMRT, Nanopore) | ||

| Sequenciamento de Sanger | ||

| Microarranjos | ||

| Citogenética (Cariótipo, FISH) | ||

| Genotipagem e Expressão Gênica (não NGS) | ||

| Por Aplicação | Diagnóstico Clínico | |

| Farmacogenômica | ||

| Genômica Agrícola e Animal | ||

| Forense e Identificação Humana | ||

| Consumidor/Ancestralidade e Bem-Estar | ||

| Aplicações de Pesquisa (funcional, transcriptômica, célula única) | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico e Referência | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de análise genética até 2031?

Tem projeção de atingir USD 20,3 bilhões até 2031, expandindo-se a um CAGR de 10,7% de 2026 a 2031.

Qual segmento de produto gera mais receita atualmente?

Consumíveis e reagentes geram 58,9% das vendas de 2025 porque cada amostra sequenciada requer kits e células de fluxo

Por que o sequenciamento de leitura longa está ganhando impulso?

Os laboratórios clínicos precisam de clareza em faseamento e variantes estruturais que a química de leitura curta não consegue fornecer, impulsionando as plataformas de leitura longa em direção a um CAGR de 14% até 2031.

O que limita a adoção na Europa?

O RGPD e o Espaço Europeu de Dados de Saúde adicionam obrigações de residência de dados e consentimento que elevam os custos de conformidade para laboratórios menores.

Página atualizada pela última vez em: