Tamanho e Participação do Mercado de Hemoglobinopatia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

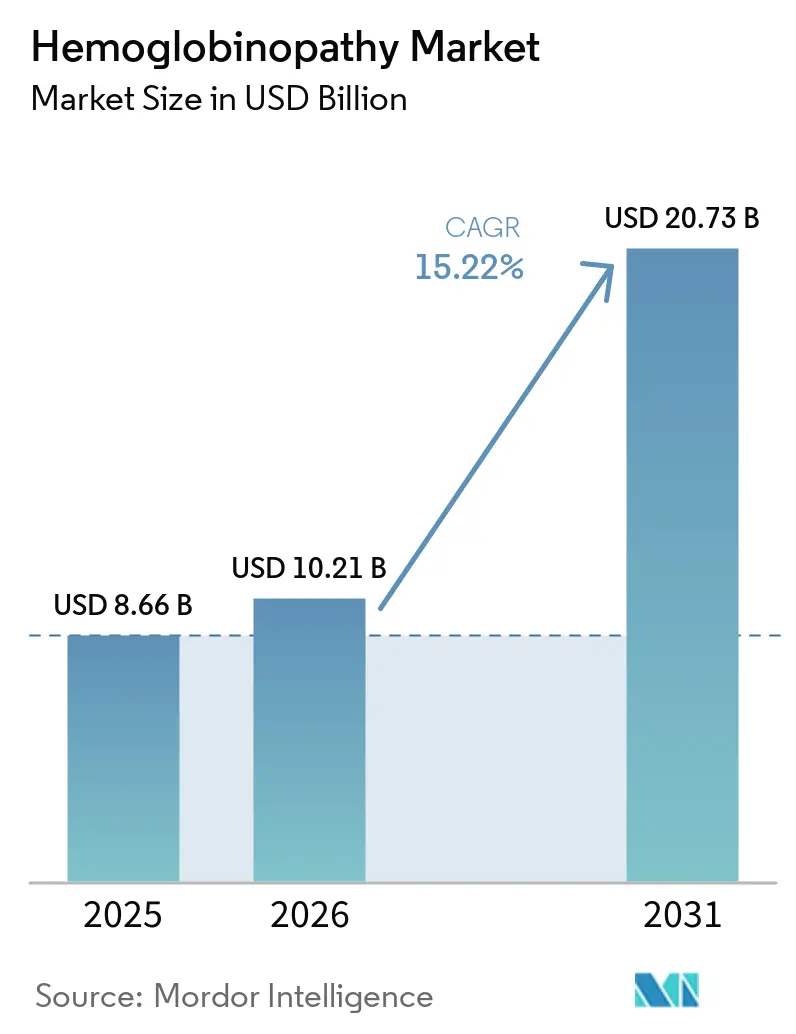

| Tamanho do Mercado (2026) | 10.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.22% CAGR |

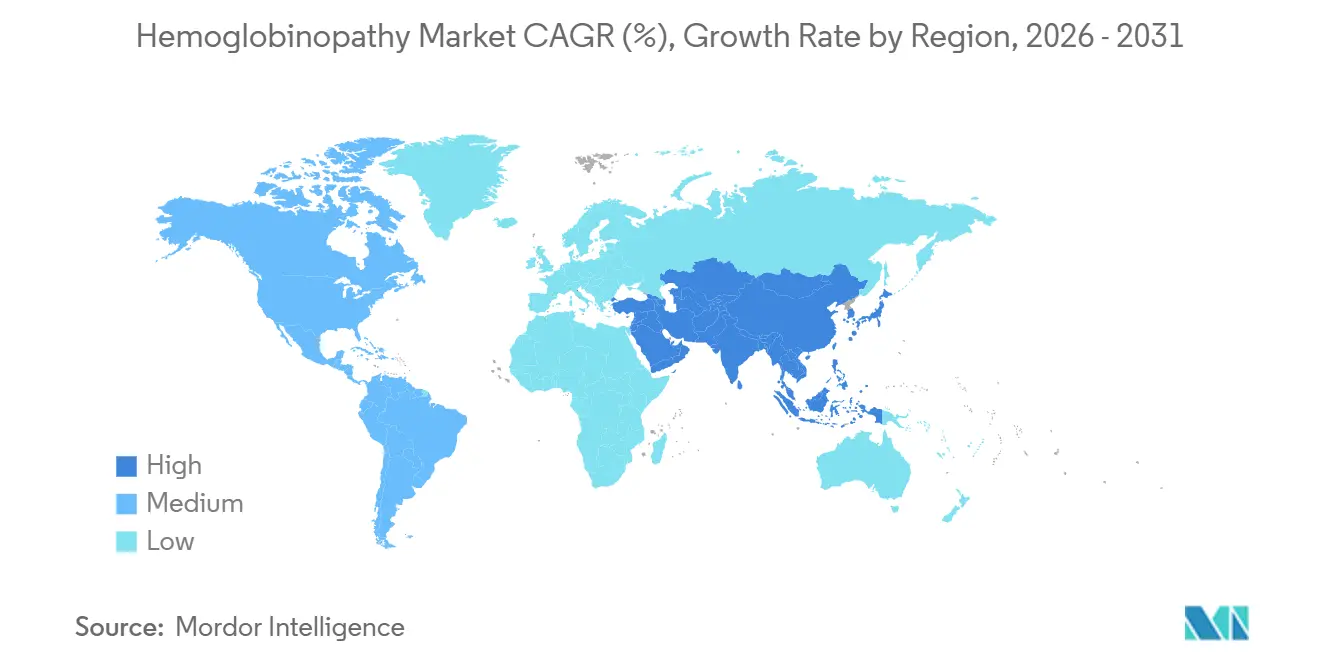

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

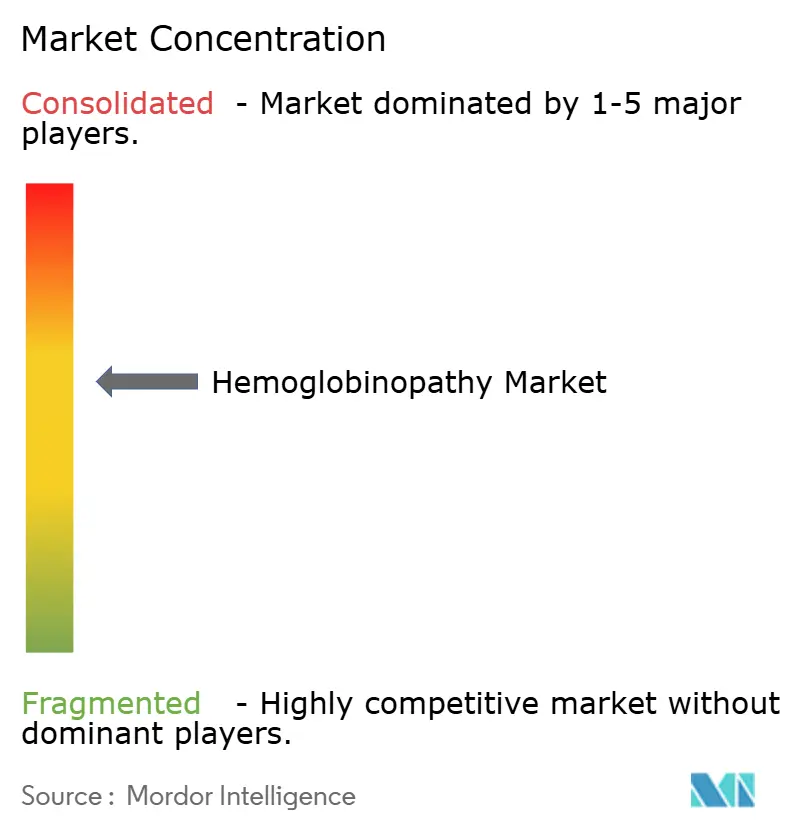

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hemoglobinopatia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Hemoglobinopatia aumente de USD 8,66 bilhões em 2025 para USD 10,21 bilhões em 2026 e atinja USD 20,73 bilhões até 2031, crescendo a um CAGR de 15,22% ao longo de 2026-2031.

Fortes evidências clínicas de curas únicas por edição genética, expansão dos programas de triagem neonatal e projetos-piloto de reembolso baseado em valor estão acelerando a adoção terapêutica nos principais sistemas de saúde. A adoção comercial inicial de Casgevy e Lyfgenia, com preços de USD 2,2 milhões e USD 3,1 milhões, respectivamente, confirma a disposição dos pagadores em financiar opções curativas quando contratos vinculados a resultados estão em vigor. A América do Norte permanece o principal gerador de receita devido à concentração de centros especializados e aos esquemas de acesso financiados pelo Medicaid, enquanto a Ásia-Pacífico está adicionando os maiores volumes absolutos de pacientes com base em missões nacionais de eliminação e diagnósticos moleculares de baixo custo. As estratégias competitivas agora giram em torno de expansões de capacidade de fabricação, coleta de evidências do mundo real e modelos de financiamento com múltiplas partes interessadas que limitam choques orçamentários, mas preservam os incentivos à inovação. O ambiente resultante oferece aos participantes estabelecidos e aos desenvolvedores especializados em terapia gênica uma ampla margem para consolidar ativos de próxima geração e capturar participação incremental no crescente mercado de hemoglobinopatia.

Principais Conclusões do Relatório

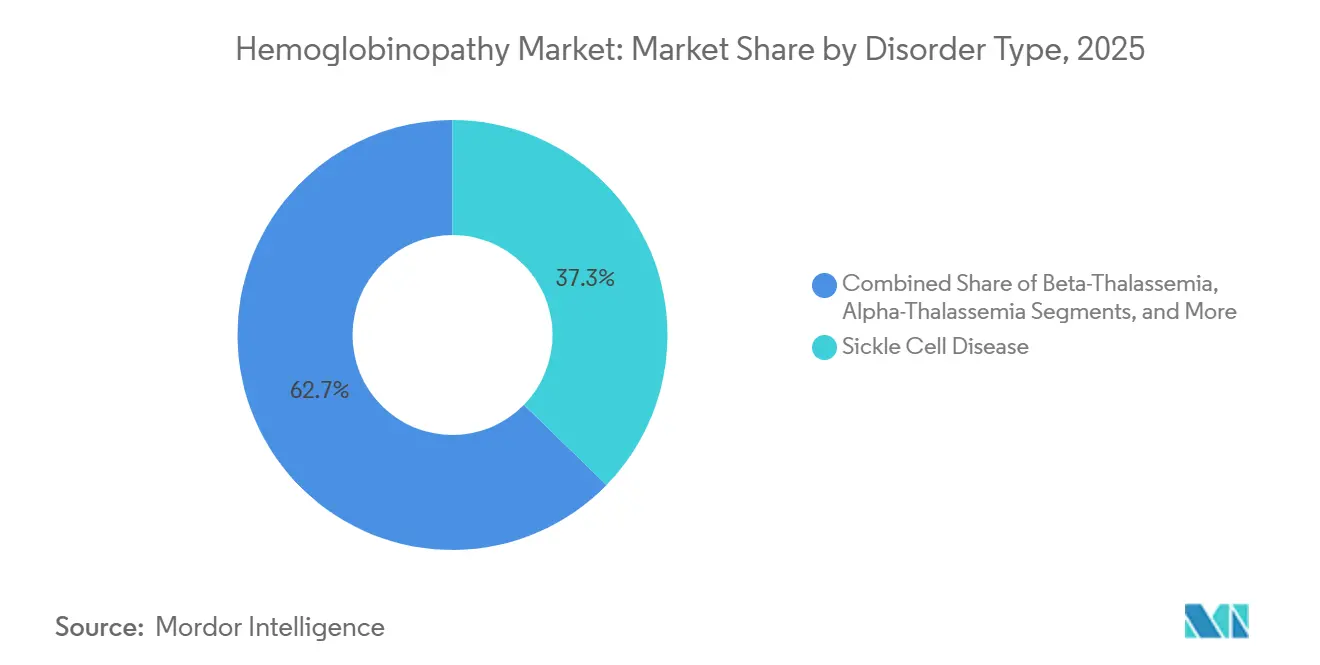

- Por tipo de distúrbio, a doença falciforme deteve 37,31% da participação do mercado de hemoglobinopatia em 2025, enquanto a β-talassemia está projetada para registrar o CAGR mais rápido de 16,03% até 2031.

- Por produto, o tipo de terapia representou 56,84% do tamanho do mercado de hemoglobinopatia em 2025; o segmento de técnica de diagnóstico está avançando a um CAGR de 22,05% até 2031.

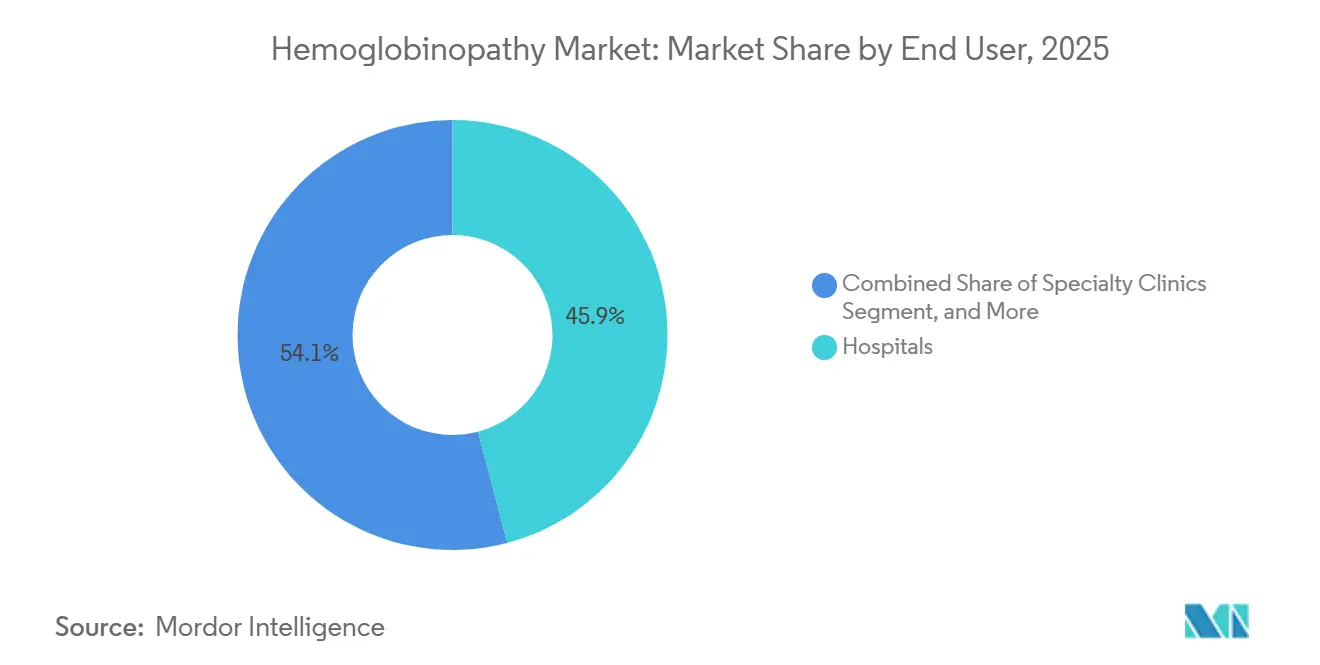

- Por usuário final, os hospitais capturaram uma participação de 45,88% no mercado de hemoglobinopatia em 2025, e as clínicas especializadas e centros de transfusão registraram o CAGR mais alto de 19,35% até 2031.

- Por geografia, a América do Norte comandou 29,84% da participação do mercado de hemoglobinopatia em 2025; a Ásia-Pacífico exibe o CAGR mais rápido de 17,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hemoglobinopatia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doença Falciforme e Talassemia | +2.10% | Global, com concentração na África Subsaariana, Mediterrâneo e Oriente Médio | Longo prazo (≥ 4 anos) |

| Aprovações Regulatórias de Medicamentos Modificadores da Doença | +2.80% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Curas por Edição Genética Inovadoras Atraem Investimentos | +3.20% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos Programas Nacionais de Triagem Neonatal | +1.90% | Global, com adoção rápida em mercados emergentes | Longo prazo (≥ 4 anos) |

| Reembolso Baseado em Anuidade para Terapias Gênicas | +2.40% | América do Norte e UE, programas-piloto em mercados selecionados | Curto prazo (≤ 2 anos) |

| Plataformas de Triagem de Portadores de Baixo Custo Habilitadas por IA | +1.80% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doença Falciforme e Talassemia

Taxas de natalidade crescentes, migração e melhor detecção de doenças continuam elevando os números globais de hemoglobinopatia. Cerca de 8 milhões de pessoas vivem atualmente com doença falciforme, e o impacto é mais grave na África Subsaariana, onde mais de 500 crianças morrem por dia por falta de cuidados oportunos.[1]Organização Mundial da Saúde, "Doença falciforme," who.int O crescimento populacional em regiões de alta carga mantém a lacuna de tratamento ampla, mesmo com novos programas de triagem descobrindo casos que antes passavam despercebidos. Para os fabricantes de medicamentos, essa necessidade não atendida se traduz em um mercado significativo e crescente, especialmente para terapias que podem ser administradas em ambientes com recursos limitados.

Aprovações Regulatórias de Medicamentos Modificadores da Doença

Entre 2023 e 2024, a FDA dos EUA aprovou várias terapias pioneiras de primeira classe — incluindo produtos baseados em CRISPR — que atuam na causa raiz das hemoglobinopatias em vez de mascarar os sintomas. A orientação final sobre produtos de edição genômica, emitida em janeiro de 2024, oferece aos desenvolvedores um caminho mais claro para a aprovação.[2]Registro Federal, "Produtos de Terapia Gênica Humana Incorporando Edição Genômica," federalregister.gov Movimentos semelhantes da Agência Europeia de Medicamentos, aliados a incentivos para medicamentos órfãos e revisão acelerada, reduzem o tempo de desenvolvimento e fortalecem o argumento de negócio para tratamentos de nicho, mas de alto impacto.

Curas por Edição Genética Inovadoras Atraem Investimentos

A transição do CRISPR-Cas9 do laboratório para a clínica desbloqueou financiamentos recordes para programas de hemoglobinopatia. A edição genética agora registra a taxa de crescimento mais rápida no setor, com CAGR de 22%. A Vertex Pharmaceuticals, por exemplo, começou a contabilizar receitas de sua terapia única Casgevy enquanto adiciona centros de tratamento em todo o mundo. Dados de acompanhamento duráveis reforçam a confiança dos investidores, e a parceria com fabricantes contratados como a Lonza reduz o risco de expansão de escala.

Reembolso Baseado em Anuidade para Terapias Gênicas

Preços na casa dos milhões de dólares já ameaçaram o acesso, mas planos de pagamento vinculados a resultados estão mudando a equação. Nos Estados Unidos, o Modelo de Acesso a Terapias Celulares e Gênicas do CMS permite que os estados negociem acordos coletivos e distribuam os pagamentos ao longo de seis anos, vinculando-os a resultados do mundo real.[3]Centros de Serviços Medicare e Medicaid, "Ficha Informativa do Modelo de Acesso a Terapias Celulares e Gênicas," cms.gov O acordo de Michigan com a bluebird bio para o Lyfgenia reembolsa o custo do medicamento se as hospitalizações não diminuírem, aliviando a pressão orçamentária enquanto mantém os pacientes cobertos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços de terapias multimilionárias sobrecarregam os pagadores | -2.70% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Infraestrutura hematológica deficiente em países de baixa e média renda | -1.90% | África Subsaariana e outras regiões de baixa renda | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre edições fora do alvo | -1.40% | Global, variável por agência regulatória | Médio prazo (2-4 anos) |

| Restrições de escalabilidade de fabricação | -1.03% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços de Terapias Multimilionárias Sobrecarregam os Pagadores

Os preços de tabela para terapias gênicas aprovadas situam-se entre USD 2,2 milhões e USD 3,1 milhões por paciente, um nível que muitos orçamentos não conseguem absorver sem cortar outros serviços. Diante de tais custos, os pagadores frequentemente impõem critérios rígidos de cobertura e revisões de autorização em múltiplas etapas, retardando o início do tratamento mesmo quando a necessidade clínica é urgente. O Medicaid suporta grande parte do ônus porque uma parcela significativa dos pacientes com doença falciforme depende desse programa, mas os orçamentos estaduais deixam pouco espaço para terapias de alto custo. Os contratos baseados em resultados ajudam, mas os hospitais ainda precisam financiar o procedimento completo antecipadamente, comprimindo os fluxos de caixa e desestimulando a construção de centros de tratamento adicionais.

Infraestrutura Hematológica Deficiente em Países de Baixa e Média Renda

Muitos países com as maiores taxas de doença falciforme e talassemia carecem de hematologistas treinados suficientes, laboratórios avançados ou suítes de infusão certificadas. As terapias gênicas exigem manuseio em sala limpa, logística de cadeia de frio e monitoramento pós-procedimento rigoroso — capacidades que poucas instalações nessas regiões conseguem oferecer. Gargalos de fornecimento dificultam ainda mais o acesso quando remessas de vetores ou kits de aférese não conseguem passar pela alfândega rapidamente. Essa lacuna entre necessidade e capacidade de entrega amplia as disparidades globais de saúde e limita o alcance comercial das curas de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Distúrbio: Dominância da Doença Falciforme Impulsiona o Crescimento do Mercado

A doença falciforme deteve 37,31% da participação do mercado de hemoglobinopatia em 2025, um nível sustentado pela elegibilidade imediata desse grupo de pacientes para as primeiras terapias curativas baseadas em CRISPR aprovadas. Os mandatos de triagem neonatal em países de alta renda e os grandes grupos do Medicaid nos Estados Unidos sustentam a visibilidade da demanda. Ao mesmo tempo, programas apoiados por capital privado visam replicar esse modelo na América Latina e no Caribe. A β-talassemia, projetada para crescer a um CAGR de 16,03% até 2031, beneficia-se das mesmas plataformas terapêuticas adaptadas a diferentes mutações do gene da globina, e os locais-piloto já estão integrando pacientes adultos antes de expandir para coortes pediátricas. A alfa-talassemia permanece pequena, mas atraente para a expansão do pipeline à medida que a resolução diagnóstica melhora.

Os novos participantes do mercado estão formando consórcios com laboratórios de referência regionais para encaminhar pacientes diretamente para os locais clínicos, uma medida que comprime os tempos de encaminhamento e maximiza a capacidade de procedimentos. A colaboração da Novartis com a Fundação Bill & Melinda Gates ilustra um compromisso adicional com a edição in vivo simplificada destinada a ambientes de baixos recursos, potencialmente reposicionando a empresa como um provedor de acesso quando surgirem oportunidades de grande volume e preço mais baixo.

Por Produto: A Terapia Gênica Transforma os Paradigmas de Tratamento

Os agentes farmacológicos retiveram 56,84% do tamanho do mercado de hemoglobinopatia em 2025, devido às diretrizes estabelecidas e à conveniência da dosagem oral. A hidroxiureia permanece o modificador de doença de primeira linha em muitos formulários nacionais, mas os contratos de pagamento por desempenho estão inclinando a preferência para intervenções curativas. No entanto, a técnica de diagnóstico está escalando a um CAGR de 22,05% porque a elegibilidade para terapia gênica requer resolução de nucleotídeo único das mutações subjacentes. Os laboratórios centrais estão implantando sequenciamento de próxima geração de alto rendimento, enquanto os hospitais regionais adotam painéis baseados em PCR validados sob o marco das Emendas de Melhoria de Laboratório Clínico. O software de interpretação assistido por IA agora fornece relatórios de mutação em horas, comprimindo o cronograma de diagnóstico ao tratamento e criando um ciclo autorreforçador de demanda por testes e terapias.

O transplante de medula óssea continua sendo uma opção para casos de irmão compatível. No entanto, é limitado pela disponibilidade de doadores e pelos perfis de risco de doença do enxerto contra o hospedeiro, impulsionando o interesse em regimes autólogos de células-tronco editadas. Transfusões de sangue de suporte e protocolos de quelação de ferro servem como vias de cuidado de transição, preservando a saúde do paciente até que terapias definitivas sejam viáveis. Kits rápidos de ponto de atendimento, frequentemente conectados a smartphones, visam clínicas rurais e eventos de triagem comunitária, aumentando a penetração diagnóstica em áreas com infraestrutura laboratorial mínima. A cromatografia líquida de alta eficiência permanece um método complementar para subtipagem quantitativa de hemoglobina, garantindo que os clínicos possam corroborar os achados genéticos com dados funcionais.

Por Usuário Final: Centros Especializados Impulsionam o Cuidado Avançado

Os hospitais representaram 45,88% do tamanho do mercado de hemoglobinopatia em 2025, porque as crises de dor aguda e o gerenciamento de transfusões ainda ancoram muitas jornadas de pacientes. Dito isso, as clínicas especializadas e os centros de transfusão estão registrando o CAGR mais rápido de 19,35%, pois os pagadores insistem em instalações credenciadas para infusões de terapia gênica de alto custo. A Vertex autorizou aproximadamente 75 centros globais dentro de doze meses da aprovação do Casgevy, um modelo que a bluebird bio e os concorrentes emergentes estão replicando. Os laboratórios de diagnóstico atuam como centros de encaminhamento e parceiros de monitoramento de longo prazo, especialmente sob cláusulas de acompanhamento de resultados de seis anos nos acordos do Medicaid.

Os institutos acadêmicos cumprem dois papéis: hospedar ensaios de primeira administração em humanos para técnicas de edição de próxima geração e treinar a força de trabalho em hematologia necessária para acompanhar o ritmo dos crescentes volumes globais de procedimentos. A função dual de pesquisa clínica permite a rápida tradução de novos protocolos para a prática comercial, impulsionando ainda mais o crescimento do mercado de hemoglobinopatia.

Análise Geográfica

A participação de receita de 29,84% da América do Norte em 2025 reflete a robusta cobertura do Medicaid para a doença falciforme, a concentração de centros certificados de terapia gênica e um ecossistema filantrópico bem estabelecido que subsidia viagens e hospedagem para pacientes elegíveis. O apoio federal por meio do Modelo de Acesso a Terapias Celulares e Gênicas reduz o risco para os pagadores, encorajando estados adicionais a assinar contratos baseados em resultados e, assim, ampliando a população tratada.

A Europa segue com adoção constante, auxiliada pelo caminho de aprovação condicional da Agência Europeia de Medicamentos, que permitiu a entrada mais antecipada no mercado para adições gênicas ex vivo. A disciplina orçamentária modera as contagens de procedimentos, mas os marcos de licitação multinacionais oferecem aos fabricantes visibilidade sobre os compromissos de volume. Notavelmente, quatro serviços nacionais de saúde estão testando pagamentos em anuidade, onde os orçamentos são reembolsados ao longo do tempo, replicando o modelo dos Estados Unidos para gerenciar os preços nominais.

A Ásia-Pacífico está avançando a um CAGR de 17,28%. A Índia e a China juntas respondem pela maior parte da demanda da região devido à alta prevalência ao nascimento, triagem neonatal financiada pelo governo e crescente disposição da classe média emergente de pagar por cuidados premium. As parcerias público-privadas estão convertendo hospitais terciários em centros especializados de edição, garantindo escala futura. As nações do Sudeste Asiático também estão adotando triagem de portadores habilitada por IA para informar o planejamento familiar, ampliando o alcance do mercado de hemoglobinopatia.

O Oriente Médio e a África hospedam a maior prevalência de doenças, mas a menor penetração de procedimentos. Existem oportunidades para suítes de sala limpa modulares e unidades móveis de aférese que podem superar as restrições de infraestrutura legada. O Brasil ancora o crescimento sul-americano com um registro unificado de hemoglobinopatia e uma rede de transplantes em rápido crescimento, sinalizando demanda regional crescente à medida que as aprovações regulatórias se expandem.

Cenário Competitivo

A Vertex Pharmaceuticals lidera a visibilidade por meio da primeira aprovação de CRISPR-Cas9, complementada por um acordo de codesenvolvimento com a CRISPR Therapeutics que distribui o risco e o ônus de fabricação. A Novartis mantém uma forte franquia farmacológica e está desenvolvendo ativos de edição in vivo para se proteger contra o deslocamento ex vivo. A Pfizer aproveita uma ampla força de vendas em hematologia para manter a adoção de hidroxiureia e voxelotor.

A Bluebird Bio, agora controlada pela Carlyle e SK Capital, oferece duas terapias comerciais de adição gênica e um pipeline de atualizações lentivirais. O apoio de capital privado acelera as reformas de plantas para cultura em suspensão, reduzindo o custo dos produtos e posicionando a empresa para expansão de volume sob contratos baseados em valor. Inovadores menores como a Graphite Bio e a Beam Therapeutics estão buscando abordagens de edição de base que prometem risco reduzido fora do alvo, embora os cronogramas comerciais se estendam além de 2027.

Os movimentos estratégicos centram-se na segurança do fornecimento e no alinhamento com os pagadores. O acordo de fornecimento de longo prazo da Vertex com a Lonza garante capacidade de vetor para a expansão de escala prevista. A Bluebird Bio firmou acordos baseados em resultados estado a estado que reembolsam os custos se as taxas de hospitalização não atingirem os limites predefinidos. A Novartis colabora com pesquisadores da Fundação Gates para desenvolver edições in vivo simplificadas de dose única para mercados de alta carga e baixa renda, um programa que poderia desbloquear novos segmentos de volume e suavizar as preocupações com sensibilidade ao preço.

As tendências de adoção de tecnologia favorecem as plataformas CRISPR por seu design modular e reprodutibilidade de fabricação. À medida que os dados de acompanhamento se acumulam, espera-se que os detentores de rótulos existentes solicitem expansão para coortes pediátricas, consolidando ainda mais suas posições competitivas no mercado de hemoglobinopatia.

Líderes do Setor de Hemoglobinopatia

Pfizer Inc.

Bluebird Bio

Vertex Pharmaceuticals

Bristol Myers Squibb

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A CRISPR Therapeutics delineou suas prioridades estratégicas e marcos previstos para 2026, reforçando seu foco no avanço de medicamentos transformadores baseados em genes para doenças graves.

- Janeiro de 2025: A bluebird bio anunciou um acordo definitivo para ser adquirida pela Carlyle e SK Capital por USD 3,00 por ação mais direitos de valor contingente, fornecendo capital para escalar a entrega comercial de terapias gênicas.

- Janeiro de 2025: A bluebird bio confirmou a participação no Modelo de Acesso a Terapias Celulares e Gênicas do CMS, oferecendo acordos baseados em resultados para o LYFGENIA por meio de agências estaduais do Medicaid, com mais da metade dos estados dos EUA confirmando cobertura.

Escopo do Relatório Global do Mercado de Hemoglobinopatia

O Mercado de Hemoglobinopatia refere-se ao ecossistema industrial global que abrange o diagnóstico, tratamento e gestão de distúrbios sanguíneos hereditários causados por anormalidades estruturais ou produção reduzida de hemoglobina. Essas condições incluem doença falciforme, beta-talassemia, alfa-talassemia e outras variantes raras de hemoglobina.

O relatório do mercado de hemoglobinopatia é segmentado por tipo de distúrbio, produto, usuário final e geografia. Por tipo de distúrbio, o mercado é segmentado em doença falciforme, beta-talassemia, alfa-talassemia e outras variantes de Hb. Por produto, o mercado é segmentado em tipo de terapia (agentes farmacológicos, terapia gênica, transplante de medula óssea/células-tronco, transfusão de sangue e quelação de ferro), técnica de diagnóstico (eletroforese de hemoglobina, cromatografia líquida de alta eficiência (HPLC), teste genético molecular (PCR / NGS), testes rápidos de ponto de atendimento, outros). Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas, laboratórios de diagnóstico e institutos acadêmicos e de pesquisa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece valor de mercado (em USD) para os segmentos acima.

| Doença Falciforme |

| Beta-Talassemia |

| Alfa-Talassemia |

| Outras Variantes de Hb (Hb C, Hb E, etc.) |

| Tipo de Terapia | Agentes Farmacológicos |

| Terapia Gênica | |

| Transplante de Medula Óssea / Células-Tronco | |

| Transfusão de Sangue e Quelação de Ferro | |

| Técnica de Diagnóstico | Eletroforese de Hemoglobina |

| Cromatografia Líquida de Alta Eficiência (HPLC) | |

| Teste Genético Molecular (PCR / NGS) | |

| Testes Rápidos de Ponto de Atendimento | |

| Outros |

| Hospitais |

| Clínicas Especializadas e Centros de Transfusão |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Distúrbio | Doença Falciforme | |

| Beta-Talassemia | ||

| Alfa-Talassemia | ||

| Outras Variantes de Hb (Hb C, Hb E, etc.) | ||

| Por Produto | Tipo de Terapia | Agentes Farmacológicos |

| Terapia Gênica | ||

| Transplante de Medula Óssea / Células-Tronco | ||

| Transfusão de Sangue e Quelação de Ferro | ||

| Técnica de Diagnóstico | Eletroforese de Hemoglobina | |

| Cromatografia Líquida de Alta Eficiência (HPLC) | ||

| Teste Genético Molecular (PCR / NGS) | ||

| Testes Rápidos de Ponto de Atendimento | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas e Centros de Transfusão | ||

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de hemoglobinopatia?

O tamanho do mercado de hemoglobinopatia atingiu USD 10,21 bilhões em 2026 e está projetado para alcançar USD 20,73 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

O segmento de diagnóstico está se expandindo a um CAGR de 22,05% até 2031, impulsionado por curas únicas baseadas em CRISPR que obtêm aprovação regulatória e aceitação dos pagadores.

Qual é o tamanho do submercado de doença falciforme?

A doença falciforme capturou 37,31% da participação do mercado de hemoglobinopatia em 2025, tornando-a o maior segmento de distúrbio individual.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atraente?

A Ásia-Pacífico registra um CAGR de 17,28% até 2031 graças à alta prevalência de doenças, triagem neonatal financiada pelo governo e rápida expansão da capacidade de diagnóstico molecular.

Quais são as principais barreiras que limitam a adoção mais ampla da terapia gênica?

Os preços de tratamento antecipados superiores a USD 2 milhões, a limitação de centros especializados em países de baixa renda e o escrutínio regulatório contínuo sobre edições fora do alvo permanecem como principais restrições.

Página atualizada pela última vez em: