Tamanho e Participação do Mercado de Diagnósticos Hematológicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

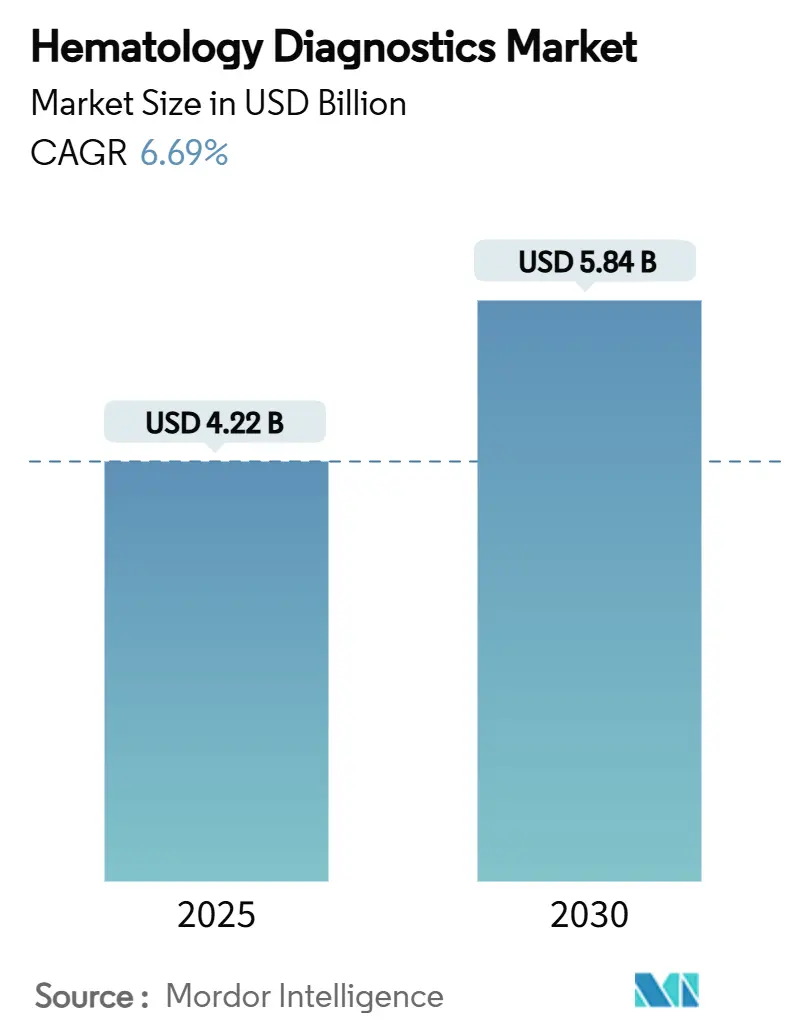

| Tamanho do Mercado (2025) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos Hematológicos por Mordor Intelligence

O mercado global de diagnósticos hematológicos está em USD 4,22 bilhões em 2025 e tem previsão de atingir USD 5,84 bilhões até 2030, expandindo-se a um CAGR de 6,69% ao longo do período. O aumento da automação, a análise habilitada por inteligência artificial e a crescente escassez de mão de obra impulsionam os laboratórios a substituir processos manuais por analisadores de alto rendimento, fortalecendo o mercado de diagnósticos hematológicos em todas as principais regiões. Atualizações de instrumentos que reduzem o tempo de resposta, a integração de morfologia digital e a conectividade com sistemas de informação laboratorial melhoram a precisão clínica e a eficiência do fluxo de trabalho, enquanto políticas de reembolso favoráveis em economias desenvolvidas reforçam os gastos de capital. A crescente prevalência do diabetes impulsiona a adoção de testes de HbA1c, e o aumento da incidência de sepse ressalta a necessidade de análise rápida de células sanguíneas, o que expande a presença do mercado de diagnósticos hematológicos em ambientes de ponto de atendimento e cuidados domiciliares. A inovação contínua de empresas estabelecidas e startups cultiva um pipeline constante de plataformas moleculares e digitais que diferenciam o mercado de diagnósticos hematológicos por meio de desempenho diferenciado e design centrado no usuário.

Principais Conclusões do Relatório

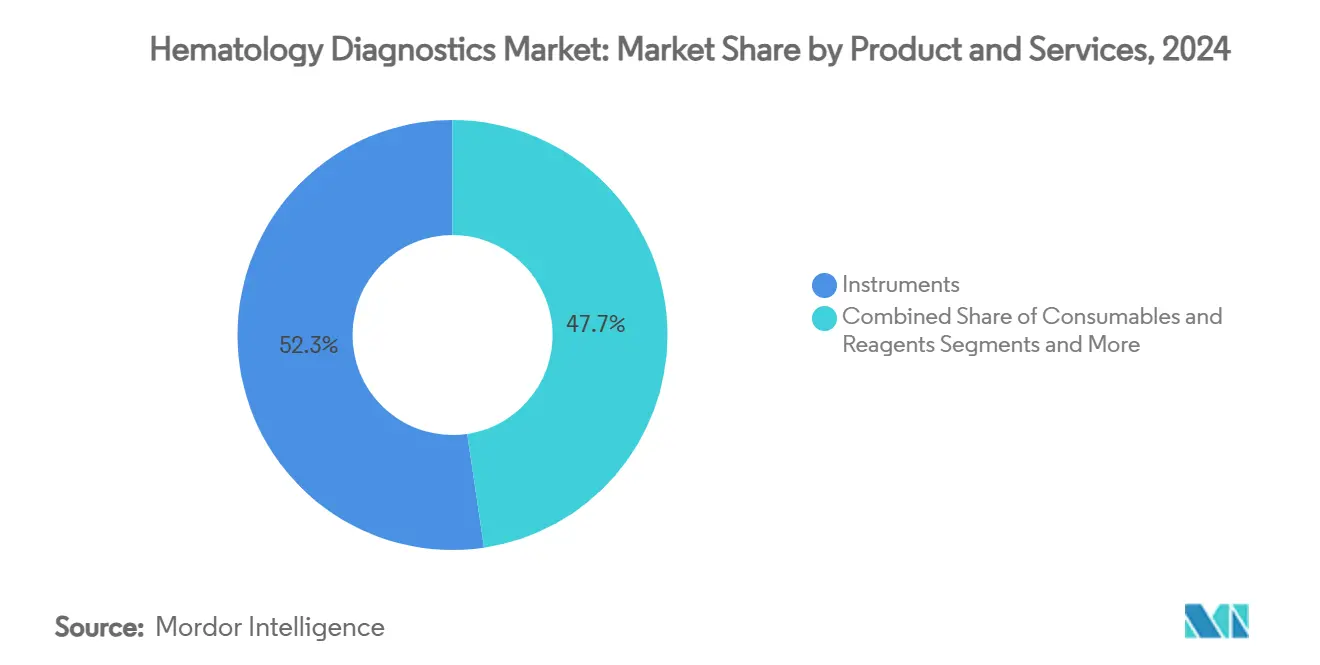

- Por produto e serviço, os instrumentos detinham 52,34% da participação do mercado de diagnósticos hematológicos em 2024, enquanto serviços e software deve crescer a um CAGR de 10,54% até 2030.

- Por tipo de teste, o hemograma completo dominou com 36,47% da receita em 2024, enquanto HbA1c e testes especializados têm projeção de crescimento mais rápido a um CAGR de 9,63%.

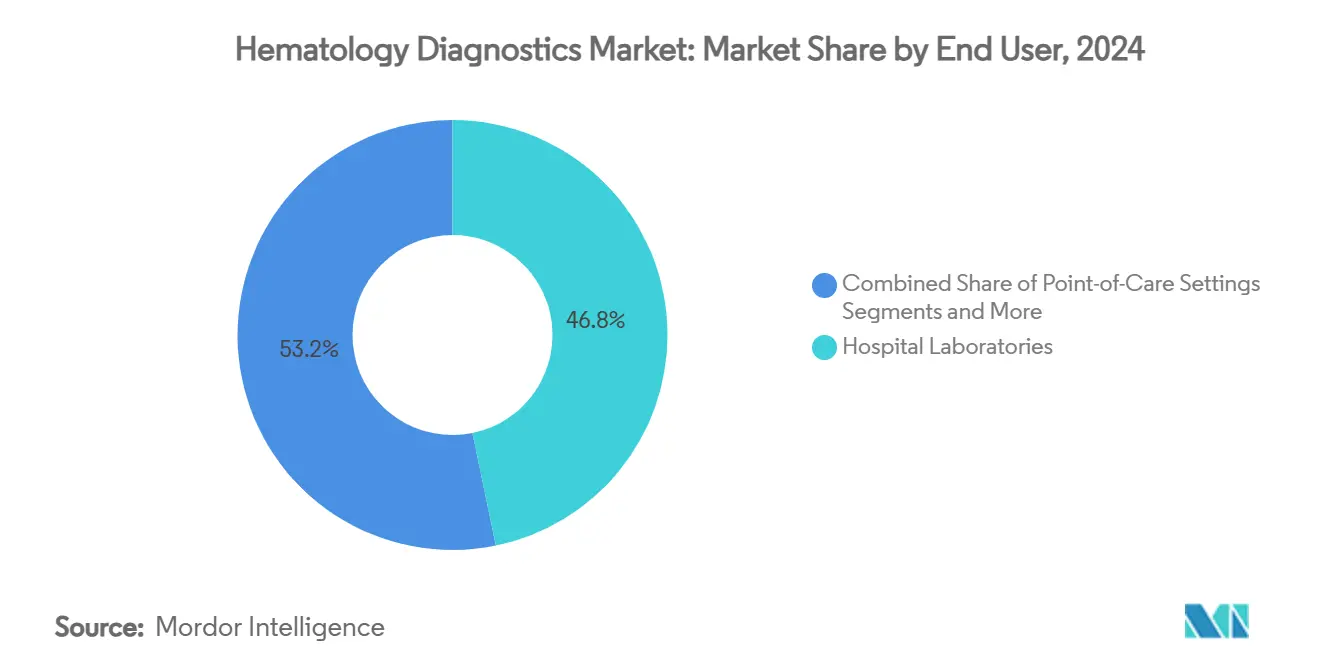

- Por usuário final, os laboratórios hospitalares responderam por 46,78% do tamanho do mercado de diagnósticos hematológicos em 2024; o ponto de atendimento tem previsão de expansão a um CAGR de 10,90% até 2030.

- Por tecnologia, os analisadores diferenciais de 5/6 partes lideraram com 44,68% de participação do tamanho do mercado de diagnósticos hematológicos em 2024, enquanto as tecnologias de hematologia molecular e digital avançam a um CAGR de 9,44%.

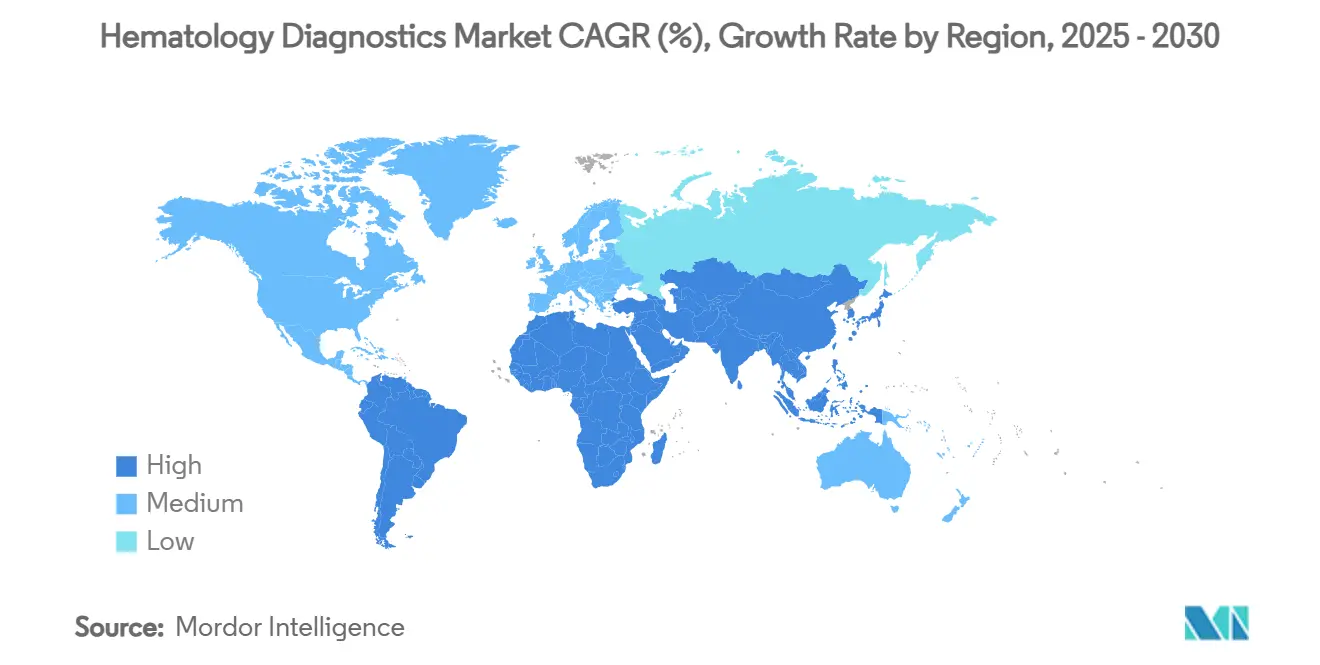

- Por geografia, a América do Norte capturou 33,84% da receita em 2024, enquanto a Ásia-Pacífico é o segmento regional de crescimento mais rápido a um CAGR de 8,82% até 2030.

Tendências e Perspectivas do Mercado Global de Diagnósticos Hematológicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eficiência laboratorial impulsionada pela automação | +1.8% | Global; mais forte na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Crescente carga de doenças transmitidas pelo sangue | +1.2% | Global; concentrada na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Adoção crescente de hematologia no ponto de atendimento | +0.9% | Global; acelerada em regiões rurais e carentes | Curto prazo (≤ 2 anos) |

| Análise de morfologia celular com inteligência artificial | +0.7% | América do Norte e União Europeia; em expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de pessoal laboratorial acelerando atualizações de analisadores | +0.6% | Global; mais aguda em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Demanda emergente por hematologia veterinária | +0.5% | América do Norte e União Europeia; emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eficiência Laboratorial Impulsionada pela Automação

Os laboratórios implementam agora fluxos de trabalho totalmente automatizados de "laboratório escuro" que eliminam até 70% das etapas manuais e reduzem os erros analíticos em 40%. Plataformas como a Série XR da Sysmex e a HELO da HORIBA podem processar mais de 125 hemogramas completos por metro quadrado, integrando módulos de manutenção preditiva que reduzem o tempo de inatividade em 30% em comparação com modelos reativos. A reprodutibilidade superior e a redução das exigências de qualificação tornam a automação fundamental para o mercado de diagnósticos hematológicos, especialmente onde as vagas superam 25% entre os tecnologistas clínicos.

Crescente Carga de Doenças Transmitidas pelo Sangue

As infecções da corrente sanguínea representam 15% das infecções associadas à assistência à saúde e apresentam 25% de mortalidade nos casos graves.[1]Stacey L. Nagy, "Gerenciamento de Escassez de Frascos de Hemocultura," Sociedade Americana de Microbiologia, asm.orgA COVID-19 acentuou as lacunas quando os laboratórios perderam até 60% da capacidade, estimulando investimentos em sistemas hematológicos equipados com citometria de fluxo rápida que reduzem o diagnóstico de sepse de horas para minutos. O mercado de diagnósticos hematológicos se beneficia de fluxos de trabalho combinados moleculares e baseados em células que apoiam a gestão antimicrobiana e melhoram os resultados dos pacientes em economias emergentes.

Adoção Crescente de Hematologia no Ponto de Atendimento

Analisadores miniaturizados que requerem amostras de punção digital estão levando a capacidade de hemograma completo para consultórios médicos, ambulâncias e ambientes de cuidados domiciliares.[2]María I. Núñez Rosas et al., "Últimas Tendências em Diagnósticos no Ponto de Atendimento para o Gerenciamento de Índices Hematológicos em Pacientes de Cuidados Domiciliares," Biossensores, mdpi.com O citômetro de fluxo movido a gravidade e habilitado por inteligência artificial da Universidade Rice fornece contagens de CD4 com qualidade laboratorial sem bombas, ampliando o acesso para o gerenciamento de HIV e COVID-19. Essas inovações ampliam o mercado de diagnósticos hematológicos além dos laboratórios centralizados e apoiam estratégias de cuidados baseados em valor que priorizam proximidade, velocidade e custo.

Análise de Morfologia Celular com Inteligência Artificial

Algoritmos de aprendizado profundo identificam agora mieloblastos com 91% de sensibilidade, reduzindo a revisão manual em 60% e garantindo uniformidade na precisão dos laudos.[3]Toshihiro Shimizu et al., "P533: Um Classificador Celular Totalmente Automatizado Supervisionado por Inteligência Artificial," HemaSphere, journals.lww.com A citometria de fluxo holotomográfica correlaciona ainda a morfologia celular com o genótipo, abrindo novos caminhos de diagnóstico de precisão na leucemia.[4]Yue Zhao et al., "Do Genótipo ao Fenótipo: Decodificando Mutações em Blastos por Citometria de Fluxo Holotomográfica," Nature Photonics, nature.com À medida que essas ferramentas se integram aos fluxos de trabalho de rotina, reforçam a competitividade do mercado de diagnósticos hematológicos por meio de diferenciação orientada por dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de analisadores avançados | –1.4% | Global; mais restritivo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Pressão de preços decorrente da consolidação de diagnósticos in vitro | –0.8% | Global; intensificando-se em mercados maduros | Curto prazo (≤ 2 anos) |

| Reembolso limitado para novos testes hematológicos | –0.6% | América do Norte e União Europeia; emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos para reagentes críticos | –0.4% | Global; aguda em regiões com fornecedores limitados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Analisadores Avançados

Analisadores sofisticados exigem um investimento inicial de USD 200.000 a 500.000, além de contratos de serviço próximos a 15% do preço de compra por ano. Instalações menores têm dificuldade em justificar esses desembolsos, estendendo os ciclos de vida dos analisadores para 7 a 10 anos e desacelerando a adoção das tecnologias mais recentes. Os modelos de arrendamento ajudam, mas os mandatos regulatórios ainda exigem configurações específicas, limitando o controle de custos.

Pressão de Preços Decorrente da Consolidação de Diagnósticos In Vitro

Desinvestimentos como a unidade de diagnósticos da BD avaliada em USD 3,4 bilhões amplificam a concorrência em licitações, comprimindo as margens tanto para fornecedores estabelecidos quanto para novos concorrentes. As organizações de compras em grupo asseguram descontos mais profundos, forçando os fabricantes a otimizar as operações no mercado de diagnósticos hematológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: Instrumentos Impulsionam o Momentum da Automação

Os instrumentos representaram a maior fatia do mercado de diagnósticos hematológicos em 2024, respondendo por 52,34% da receita, à medida que os laboratórios priorizaram analisadores de alto rendimento que combinam carregamento de amostras, contagem diferencial e preparação de lâminas em uma única área. Serviços e software, embora menores, estão se expandindo a um CAGR de 10,54%, pois os laboratórios buscam análise de dados, conectividade em nuvem e manutenção preditiva que ampliam o tempo de atividade dos analisadores. Consumíveis e reagentes permanecem o sustento diário dos fluxos de trabalho, e as garantias de fornecimento levaram alguns fornecedores a integrar a fabricação de corantes críticos e anticorpos para citometria de fluxo.

Uma mudança mais profunda em direção a contratos de serviço baseados em resultados vincula a disponibilidade do analisador a penalidades financeiras, incentivando os fornecedores a incluir diagnósticos remotos e reabastecimento automático de reagentes. Esse modelo converte vendas únicas em receita recorrente, aumentando o valor ao longo da vida útil e apoiando a trajetória do mercado de diagnósticos hematológicos. Complementos de patologia digital, oferecidos por meio de parcerias como a da Siemens Healthineers com a Scopio Labs, desbloqueiam receita incremental de analisadores existentes ao permitir a revisão de morfologia sem lâminas físicas.

Por Tipo de Teste: Hemograma Completo Ainda Dominante, Painéis Especializados Aceleram

O hemograma completo deteve 36,47% da receita de 2024, ressaltando seu status como item de triagem de rotina na atenção primária e no acompanhamento oncológico. No entanto, HbA1c e painéis especializados estão no caminho de um CAGR de 9,63%, refletindo a expansão dos mandatos de triagem de diabetes e as iniciativas de medicina personalizada. Os fluxos de trabalho de fusão molecular integram painéis de sequenciamento de nova geração com hematologia convencional, melhorando a detecção de mutações de neoplasias mieloides com 93% de precisão.

Os ensaios de coagulação e hemostasia se beneficiam do uso mais amplo de anticoagulantes orais diretos, impulsionando o lançamento de testes dedicados a inibidores do fator Xa. Os ensaios baseados em citometria de fluxo ganham espaço no monitoramento de doença residual mensurável, capitalizando protocolos de alta sensibilidade aprimorados. Essas dinâmicas reforçam fluxos de receita diversificados e aumentam a resiliência do mercado de diagnósticos hematológicos em todas as áreas terapêuticas.

Por Usuário Final: Laboratórios Hospitalares Mantêm Volume Enquanto o Ponto de Atendimento Ganha Ritmo

Os laboratórios hospitalares mantiveram 46,78% de participação em 2024 devido ao poder de compra consolidado e à conectividade integrada com prontuários eletrônicos de saúde que agiliza os ciclos de pedido a laudo. Os ambientes de ponto de atendimento, embora menores, estão crescendo a um CAGR de 10,90%, à medida que dispositivos de baixo volume alcançam paridade de precisão com analisadores de bancada. O dispositivo MiniDraw de punção digital da BD exemplifica os esforços para simplificar a coleta e reduzir as necessidades de pessoal de flebotomia.

Os laboratórios de referência conquistam testes de alta complexidade terceirizados de hospitais comunitários, permitindo que instalações menores se concentrem no rápido tempo de resposta no mercado de diagnósticos hematológicos. As clínicas veterinárias também registram crescimento de dígito único médio, beneficiando-se da adoção de seguros para animais de estimação e da disposição de pagar por diagnósticos avançados.

Por Tecnologia: Plataformas Moleculares e Digitais Ganham Terreno

Os analisadores diferenciais de 5/6 partes entregaram 44,68% das vendas de 2024, preferidos pela carga de trabalho de rotina e eficiência de custo. No entanto, as plataformas de hematologia molecular e digital — com previsão de CAGR de 9,44% — trazem insights genéticos e interpretação assistida por inteligência artificial que elevam o valor diagnóstico e apoiam a seleção informada de tratamentos. A citometria de fluxo automatizada complementa essas ferramentas, oferecendo painéis multiparamétricos rápidos que agilizam a classificação da leucemia.

As soluções de morfologia digital migram a revisão de lâminas para estações de trabalho em nuvem, reduzindo o tempo de revisão e diminuindo o esforço ergonômico para o pessoal laboratorial. Combinadas com citometria de fluxo de alta sensibilidade, essas tecnologias expandem a detecção de doença residual mensurável para ambientes comunitários, ressaltando uma mudança significativa no mercado de diagnósticos hematológicos.

Análise Geográfica

A América do Norte ancorou 33,84% do mercado de diagnósticos hematológicos em 2024, impulsionada por redes hospitalares sofisticadas, adoção precoce de automação e estruturas de reembolso que incentivam testes laboratoriais abrangentes. Taxas de vagas acima de 25% para tecnologistas médicos aceleram as atualizações de analisadores que aumentam o rendimento sem novas contratações. Pipelines robustos de pesquisa e desenvolvimento da Abbott, Danaher e Beckman Coulter injetam inovação, enquanto o Canadá aproveita a saúde universal para normalizar a utilização de testes e o México realoca gastos públicos para modernizar laboratórios regionais.

A Ásia-Pacífico registra o maior CAGR de 8,82% até 2030, à medida que a China e a Índia ampliam a cobertura de seguros e investem em hospitais modernos. Grandes bases populacionais e crescente prevalência de doenças não transmissíveis alimentam a demanda por testes de rotina e especializados. O programa de genoma oncológico do Japão busca 100.000 sequenciamentos até 2029, incorporando diagnósticos moleculares nos fluxos de trabalho de hematologia e fomentando parcerias de ecossistema. Analisadores compactos de empresas regionais como a Mindray atendem às sensibilidades de custo em hospitais de médio porte, permitindo que o mercado de diagnósticos hematológicos penetre em cidades secundárias e comunidades rurais.

A Europa se beneficia de infraestrutura de saúde harmonizada e redes laboratoriais de longa data, mas enfrenta custos de conformidade mais elevados decorrentes do Regulamento de Diagnósticos In Vitro. Embora o regulamento de diagnósticos in vitro amplie as exigências de evidências, os fornecedores estabelecidos aproveitam a expertise regulatória para fortalecer as barreiras de mercado. Alemanha, França e Reino Unido lideram as compras, enquanto o Sul da Europa investe gradualmente, com foco em atualizações de alto valor. O Oriente Médio e a África, embora comparativamente pequenos, investem em grandes centros de referência para compensar a escassez de especialistas; a América do Sul alinha a recuperação macroeconômica com a modernização laboratorial incremental, sinalizando uma expansão constante, mas desigual, do mercado de diagnósticos hematológicos.

Cenário Competitivo

O mercado de diagnósticos hematológicos é moderadamente fragmentado. A Sysmex domina os módulos de contagem diferencial e automação; a divisão Beckman Coulter da Danaher aproveita extensos catálogos de reagentes, e a Abbott se diferencia por meio da plataforma integrada de alto volume Alinity. Parcerias estratégicas, incluindo o acordo de hemostasia OEM da Siemens Healthineers com a Sysmex, ampliam a abrangência de produtos e o alcance de distribuição.

Novos participantes desafiam os incumbentes por meio de design nativo de inteligência artificial e hardware miniaturizado que se adapta melhor ao atendimento distribuído. A linha CAL 8000 da Mindray, focada em plaquetas, utiliza algoritmos de autodesagregação para minimizar falsos alertas de pseudotrombocitopenia. Startups exploram modelos de software como serviço nos quais imagens de lâminas são revisadas centralmente, criando receita recorrente sem grandes despesas de capital.

As tendências de consolidação reformulam a dinâmica de preços; o desinvestimento pendente da BD convida à nova concorrência e a estratégias de preços agressivas. Ao mesmo tempo, a escassez de reagentes desencadeia iniciativas de integração vertical, como a produção interna de anticorpos, solidificando o fornecimento enquanto comprime as margens. No geral, a intensidade competitiva gira em torno de quem pode entregar ecossistemas integrados de hardware, software e serviços que abordem os desafios de rendimento, precisão e pessoal no mercado de diagnósticos hematológicos.

Líderes do Setor de Diagnósticos Hematológicos

Sysmex Corporation

Danaher

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Pesquisadores da Universidade Rice introduziram um dispositivo de citometria de fluxo movido a gravidade e habilitado por inteligência artificial que permite a contagem de células T CD4+ em sangue não purificado, voltado para ambientes com recursos limitados.

- Março de 2025: BD e Babson Diagnostics relataram que a coleta por punção digital MiniDraw oferece precisão equivalente às coletas venosas, facilitando o acesso mais amplo aos testes.

- Janeiro de 2025: A Mindray lançou tecnologia de contagem de plaquetas com inteligência artificial na linha CAL 8000 para reduzir a pseudotrombocitopenia e entregar resultados em 30 minutos.

Escopo do Relatório Global do Mercado de Diagnósticos Hematológicos

| Instrumentos |

| Consumíveis e Reagentes |

| Serviços e Software |

| Hemograma Completo |

| Hemoglobina/Hematócrito |

| Coagulação e Hemostasia |

| Baseado em Citometria de Fluxo |

| HbA1c e Testes Especializados |

| Laboratórios Hospitalares |

| Laboratórios Independentes/de Referência |

| Ambientes de Ponto de Atendimento |

| Institutos Acadêmicos e de Pesquisa |

| Clínicas Veterinárias |

| Analisadores Diferenciais de 3 Partes |

| Analisadores Diferenciais de 5/6 Partes |

| Citometria de Fluxo Automatizada |

| Hematologia Molecular e Digital |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e Serviço | Instrumentos | |

| Consumíveis e Reagentes | ||

| Serviços e Software | ||

| Por Tipo de Teste | Hemograma Completo | |

| Hemoglobina/Hematócrito | ||

| Coagulação e Hemostasia | ||

| Baseado em Citometria de Fluxo | ||

| HbA1c e Testes Especializados | ||

| Por Usuário Final | Laboratórios Hospitalares | |

| Laboratórios Independentes/de Referência | ||

| Ambientes de Ponto de Atendimento | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Clínicas Veterinárias | ||

| Por Tecnologia | Analisadores Diferenciais de 3 Partes | |

| Analisadores Diferenciais de 5/6 Partes | ||

| Citometria de Fluxo Automatizada | ||

| Hematologia Molecular e Digital | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de diagnósticos hematológicos?

O mercado de diagnósticos hematológicos está em USD 4,22 bilhões em 2025 e tem previsão de atingir USD 5,84 bilhões até 2030.

2. Qual segmento está crescendo mais rapidamente no mercado de diagnósticos hematológicos?

Serviços e software é o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 10,54% até 2030, impulsionado pela demanda por análise de dados, conectividade e manutenção preditiva.

3. Por que a hematologia no ponto de atendimento está ganhando espaço?

Analisadores miniaturizados e coleta por punção digital tornam viáveis os testes de hemograma completo e HbA1c fora dos laboratórios centrais, apoiando modelos de cuidados descentralizados e melhorando o acesso em áreas rurais.

4. Como a inteligência artificial está impactando os diagnósticos hematológicos?

Algoritmos com inteligência artificial aprimoram a análise de morfologia celular, reduzem as revisões manuais em até 60% e apoiam o diagnóstico de precisão na leucemia e em outros distúrbios sanguíneos.

5. Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR esperado de 8,82%, sustentado pela modernização da saúde na China, Índia e Sudeste Asiático.

Página atualizada pela última vez em: