Tamanho e Participação do Mercado de Analisadores Hematológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Analisadores Hematológicos por Mordor Intelligence

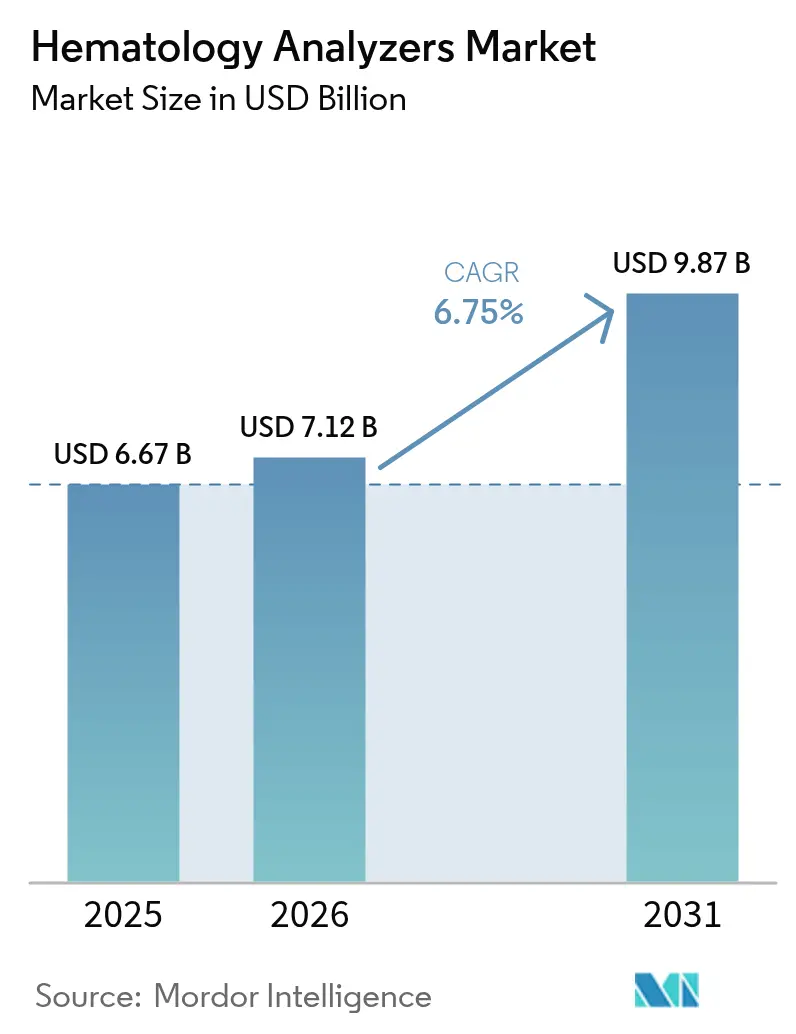

O tamanho do mercado de analisadores hematológicos em 2026 é estimado em USD 7,12 bilhões, crescendo a partir do valor de 2025 de USD 6,67 bilhões com projeções para 2031 mostrando USD 9,87 bilhões, crescendo a um CAGR de 6,75% no período de 2026-2031. O crescimento contínuo repousa sobre três transformações estruturais: rápida migração de sistemas de diferencial de 3 partes para sistemas de 5 e 6 partes em países de renda média, mandatos de triagem do setor público para distúrbios neonatais e geriátricos, e integração progressiva de ferramentas de inteligência artificial que fundem morfologia, citometria de fluxo e dados de química em uma única célula de trabalho. A montante, o consumo de reagentes acelera porque os diferenciais avançados requerem diluentes, surfactantes e calibradores proprietários, vinculando os laboratórios a contratos de fornecimento de longo prazo. A jusante, a consolidação hospitalar e o surgimento de megalaboratórios centralizados intensificam a demanda por automação de alto rendimento capaz de cumprir metas de tempo de resposta de duas horas, mantendo a rastreabilidade em redes multilocais. Por fim, a pré-classificação com auxílio de IA reduz drasticamente os tempos de revisão manual de esfregaços, mitigando a escassez de técnicos e elevando as taxas de utilização dos analisadores — tendência mais pronunciada na América do Norte e cada vez mais visível nos principais laboratórios de referência chineses e indianos.

Principais Conclusões do Relatório

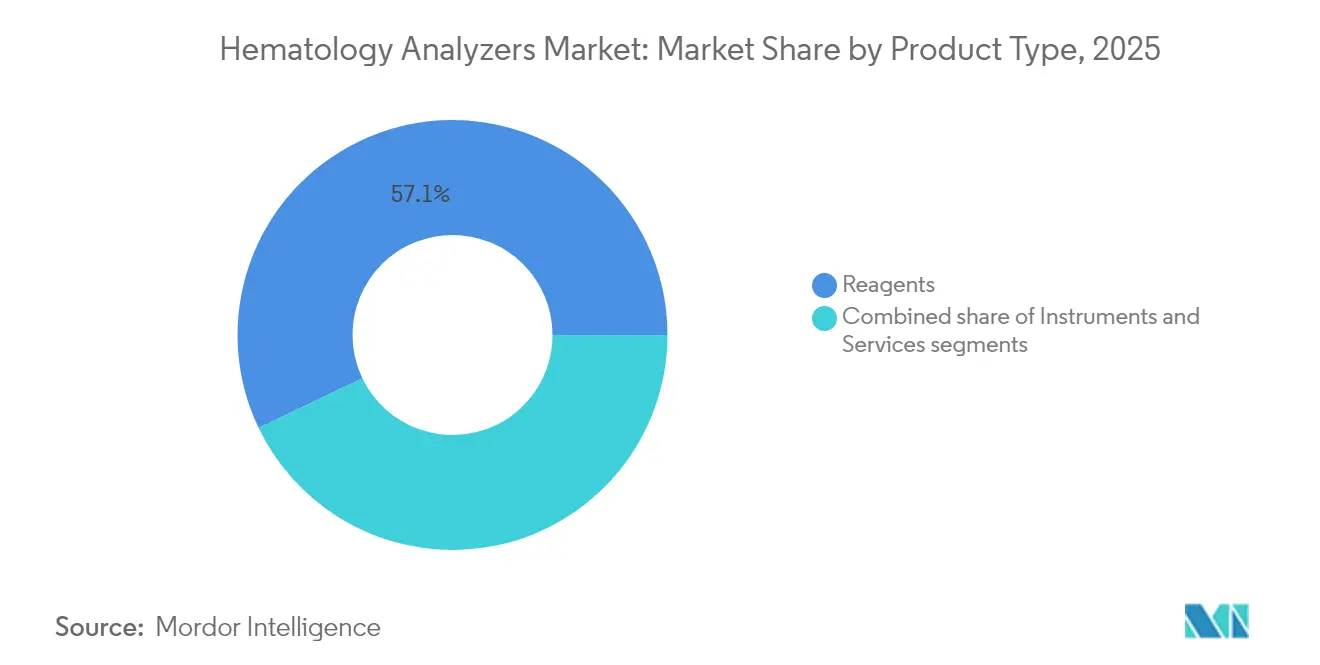

- Por tipo de produto, os reagentes capturam 57,12% da receita global em 2025 e estão projetados para se expandir a um CAGR de 8,15% até 2031.

- Por modalidade, os sistemas totalmente automatizados permaneceram como plataforma dominante em 2024, processando os maiores volumes diários de amostras; os modelos semiautomatizados apresentaram menor adoção e nenhuma taxa de crescimento separada foi reportada.

- Por usuário final, os laboratórios hospitalares detiveram a maior participação em volumes de testes em 2024, enquanto os prestadores comerciais de referência representaram o grupo de clientes com expansão mais rápida, embora um CAGR específico não tenha sido divulgado.

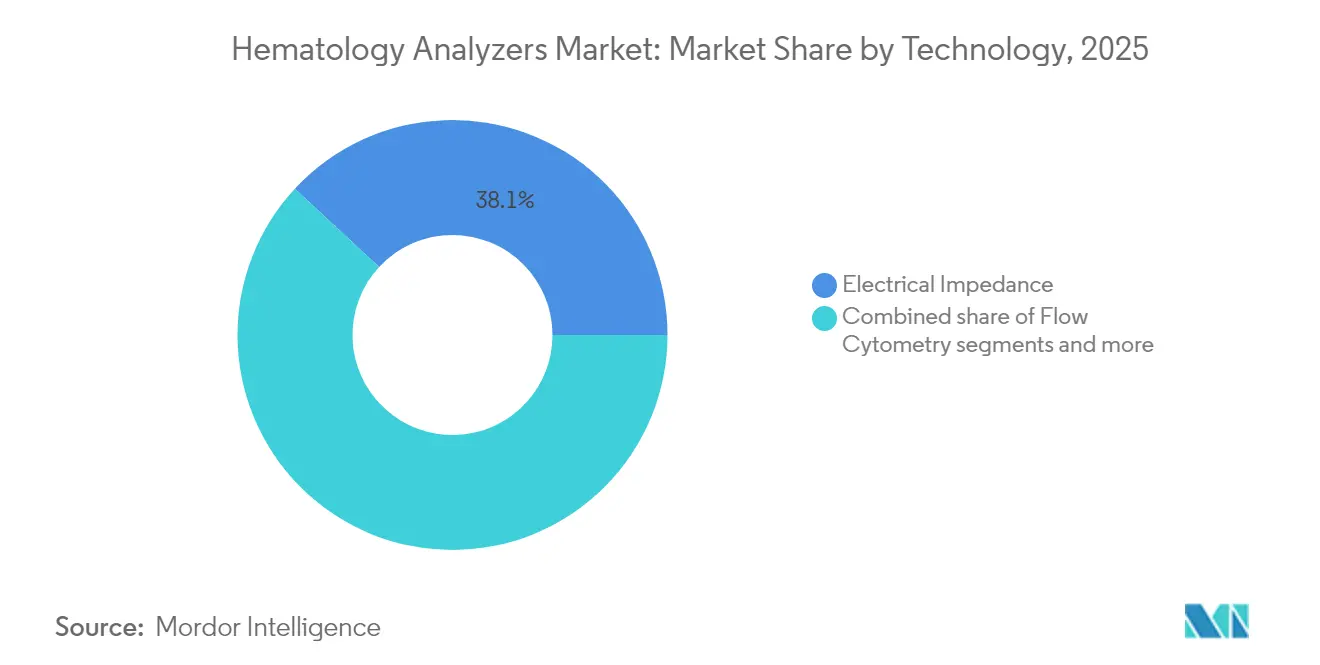

- Por tecnologia, a impedância elétrica liderou com 38,10% de participação na receita em 2025; as plataformas de citometria de fluxo registraram o ritmo de adoção mais rápido, embora um CAGR quantificado não tenha sido fornecido.

- Por aplicação, os testes de anemia representaram 37,45% das vendas de 2025, enquanto o diagnóstico de câncer de sangue está projetado para expandir a um CAGR de 7,55% até 2031.

- Por geografia, a América do Norte deteve 39,85% da receita global em 2025, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Analisadores Hematológicos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência crescente de distúrbios hematológicos | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção de analisadores de 5 e 6 partes em países de renda média | +1.2% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Consolidação de redes de laboratórios centrais | +0.9% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Transição para células de trabalho integradas de hematologia e química | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Pré-classificação com auxílio de IA | +1.1% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos governamentais de triagem neonatal | +0.8% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Distúrbios Hematológicos

A prevalência crescente de leucemias, linfomas e mielomas impulsiona a demanda sustentada por análise diferencial avançada. Os registros de câncer em países de alta renda registraram outro aumento nos casos de linfoma não Hodgkin durante 2024, apesar da mortalidade estabilizada, ressaltando a necessidade de algoritmos sensíveis de sinalização celular que instrumentos padrão de 3 partes não conseguem entregar. O envelhecimento das populações agrava o volume de testes; os beneficiários do Medicare apresentaram uma taxa de diagnóstico de câncer de sangue de 2,68% em comparação com 0,31% entre coortes seguradas por empregadores em 2024, demonstrando como a carga demográfica por si só orienta as atualizações de analisadores. Os laboratórios, portanto, priorizam plataformas que integram vias ópticas de alta resolução, classificadores de IA e relatórios digitais para reduzir falsos negativos e acelerar as decisões terapêuticas.

Adoção Crescente de Analisadores Diferenciais de 5 e 6 Partes em Países de Renda Média

Os governos da China, Índia, Brasil e Egito aceleram os programas de modernização da infraestrutura que substituem dispositivos legados de 3 partes por sistemas leucocitários de cinco ou seis classes. A modelagem econômica mostra que a triagem de HbA1c no ponto de cuidado por meio de analisadores avançados é custo-efetiva em centros de saúde urbanos e rurais na China, criando paralelos para as implementações de hematologia. Os fornecedores capitalizam ao agrupar contratos de reagentes plurianuais e pacotes de serviço remoto, estabelecendo fluxos de receita recorrente nesses territórios de alto crescimento.

Consolidação de Redes de Laboratórios Centrais nos EUA e na União Europeia

As fusões hospitalares e as aquisições por fundos de private equity reduzem a contagem geral de laboratórios clínicos independentes, mas elevam acentuadamente o volume médio diário de testes por local. As grandes redes exigem analisadores de alto rendimento capazes de rotear automaticamente amostras, verificar automaticamente resultados e entregar desempenho consistente em centros de coleta geograficamente dispersos. O fluxo de trabalho continental da Labcorp demonstra o benefício de escala: plataformas padronizadas reduzem os custos por teste e reforçam o poder de compra na negociação de acordos de fornecimento de reagentes.

Pré-Classificação com Auxílio de IA Reduzindo o Tempo de Revisão

Os módulos de inteligência artificial agora atingem 91% de sensibilidade para mieloblastos e 88% para linfócitos atípicos em esfregaços de rotina, reduzindo o tempo de revisão manual em mais da metade nos laboratórios precursores. Essa capacidade contrabalança as escassezas persistentes de técnicos médicos e reduz as contas de horas extras. As instalações iniciais também mostram uma queda mensurável nas recoletas de lâminas, aumentando o tempo de atividade e o rendimento dos analisadores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congelamento do orçamento de capital em hospitais com menos de 200 leitos | -1.4% | Global, com maior impacto em hospitais rurais e comunitários | Médio prazo (2-4 anos) |

| Reutilização de analisadores recondicionados na América do Sul | -0.6% | América do Sul como núcleo, com transbordamento para outros mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de hematopatologistas qualificados retardando a expansão do menu de testes | -0.8% | Global, com escassez aguda em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de fornecimento para células de fluxo de semicondutores | -0.5% | Global, com maior impacto durante tensões geopolíticas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congelamento do Orçamento de Capital em Hospitais com Menos de 200 Leitos

Os hospitais comunitários enfrentam o aumento das despesas com mão de obra e a redução dos reembolsos, adiando os projetos de capital. As pesquisas de vagas revelam lacunas de pessoal de dois dígitos nos departamentos de laboratório, dificultando que os conselhos justifiquem substituições de analisadores de milhões de dólares. Instalações menores, portanto, esticam os contratos de serviço em dispositivos antigos, aumentando o risco de tempo de inatividade e limitando o acesso a diagnósticos avançados para populações rurais.

Escassez de Hematopatologistas Qualificados Retardando a Expansão do Menu de Testes

Um déficit estimado de 20.000 a 25.000 técnicos de laboratório nos EUA restringe a implementação de ensaios complexos de células anormais, mesmo quando novos analisadores são instalados. O desgaste apenas aprofundou a escassez de talentos, deixando muitos laboratórios incapazes de explorar menus de testes estendidos que diferenciam as plataformas de próxima geração. A pressão contínua sobre a força de trabalho ameaça atenuar o potencial de receita de curto prazo dos analisadores premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Reagentes Sustentam o Impulso de Receita Recorrente

Os reagentes geraram 57,12% do tamanho do mercado de analisadores hematológicos em 2025, impulsionados pelo crescimento do volume de testes e por formulações proprietárias que vinculam os clientes a um único fornecedor. Seu ciclo de substituição previsível sustenta um CAGR de 8,15% até 2031, superando as adições de hardware à medida que os laboratórios centrais maximizam a utilização dos instrumentos antes de adquirir novas unidades. Misturas avançadas de surfactantes, corantes de ácido nucleico e tampões de estabilização adaptados à morfologia baseada em IA elevam ainda mais os preços médios de venda e o perfil de margem.

As receitas de instrumentos ficam atrás da contribuição dos reagentes, mas permanecem fundamentais para a penetração de plataformas, especialmente à medida que os compradores de renda média pulam para sistemas de 5 partes que prometem menor consumo de reagentes por teste ao longo do tempo. Os analisadores de ponto de cuidado conquistam um nicho em baias de trauma e centros de infusão de oncologia, oferecendo tempo de resposta de 60 segundos, embora com custos de reagentes premium. Os serviços, embora a menor fatia, ganham peso estratégico porque as atualizações de algoritmos e o monitoramento remoto de desempenho são agora essenciais para manter a precisão do classificador de IA.

Por Modalidade: Os Sistemas Totalmente Automatizados Comandam os Fluxos de Trabalho Laboratoriais

Os instrumentos automatizados representaram a participação de valor dominante em 2024, à medida que os laboratórios centrais perseguiam consistência, rastreabilidade orientada por código de barras e benchmarks de precisão de primeira passagem de 98%. A participação de mercado de analisadores hematológicos para unidades automatizadas está definida para se ampliar ainda mais à medida que os conceitos de "laboratório escuro" passam do piloto para a produção, aproveitando robótica que carrega estantes 24 horas por dia, 7 dias por semana sem intervenção humana. Os modelos semiautomatizados mantêm relevância dentro de clínicas satélites e bancos de sangue com fluxos de trabalho imprevisíveis ou orçamentos de capital apertados.

Os testes automáticos com auxílio de IA empurram as curvas de taxa de erro para baixo, liberando os técnicos para diferenciais manuais em amostras sinalizadas. Em paralelo, os fornecedores agrupam painéis de controle em nuvem que avaliam a utilização do analisador em vários locais, permitindo que grupos multi-hospitalares reposicionem unidades subutilizadas em vez de aprovar novas compras. Essa lógica de otimização de ativos vincula ainda mais os clientes aos ecossistemas de fornecedores, reforçando o valor vitalício de cada instalação de hardware.

Por Usuário Final: Os Laboratórios Hospitalares Ancoram o Volume de Testes

Os laboratórios hospitalares lidam com a maior parte dos hemogramas completos de pacientes internados e ambulatoriais, criando economias de escala que justificam analisadores de ponta com preparadores de lâminas integrados. Seus comitês de aquisição adotam cada vez mais ciclos de renovação em toda a empresa que sincronizam plataformas de hematologia, química e imunoensaio a cada oito anos, uma cadência favorecida por modelos de preços de acordos de serviço. Os prestadores comerciais de referência crescem mais rapidamente em termos percentuais, terceirizando painéis de coagulação e fluxo avançado para hospitais menores e consultórios médicos sem pessoal de subespecialidade.

Os centros acadêmicos e de pesquisa exigem portas de amostragem de tubo aberto, sinalização avançada e exportação de dados brutos para protocolos de ensaios clínicos, tornando-os adotantes iniciais de aprimoramentos de imagem digital. Os bancos de sangue favorecem analisadores certificados para triagem de doadores com baixos coeficientes de arrastre e alta resolução de impedância de células vermelhas. Coletivamente, esses requisitos distintos levam os fornecedores a manter portfólios multiformato que cobrem desde cartuchos de cabeceira até linhas de automação de 500 amostras por hora.

Por Tecnologia: A Impedância Elétrica Mantém a Liderança em Meio à Inovação Híbrida

A impedância elétrica contribuiu com 38,10% da receita em 2025 devido ao seu baixo custo por teste e design robusto adequado para ambientes de alto volume. A citometria de fluxo, embora mais cara, avança mais rapidamente à medida que a imunofenotipagem se torna central para as vias de oncologia. Os protótipos portáteis de citometria de fluxo magnética agora prometem contagens de CD4 no ponto de cuidado, sinalizando oportunidades futuras em clínicas de atenção primária.

A dispersão a laser e a fluorescência ocupam nichos especializados, como contagens de células em fluidos corporais, enquanto a imagem digital preenche a lacuna ao combinar digitalizações de lâminas de alta resolução com morfologia de IA. A citometria de fluxo por imagem combina o melhor dos dois mundos, capturando sinais de fluorescência quantitativos juntamente com fotografias de células, habilitando análises de célula única em rendimentos próximos aos contadores de impedância clássicos. Os fornecedores, portanto, buscam pipelines híbridos que incorporem múltiplos canais de detecção dentro de um único chassi, ampliando os menus endereçáveis sem multiplicar a pegada.

Por Aplicação: A Anemia Domina, a Oncologia Impulsiona o Crescimento Incremental

Os painéis de anemia produziram 37,45% da receita global em 2025 graças à dependência universal de hemogramas completos em ambientes de internação, ambulatorial e de cuidados preventivos. Seu volume absoluto garante a demanda de reagentes mesmo em geografias de baixa incidência. Por outro lado, o diagnóstico de câncer de sangue, com um CAGR de 7,55%, adiciona testes incrementais de alta margem que exigem imunofenotipagem avançada e capacidades de imagem digital.

O monitoramento de condições hemorrágicas permanece como um contribuinte constante de receita, particularmente nos centros cirúrgicos que implementam mapeamento de plaquetas e testes viscoelásticos. Os painéis de distúrbios genéticos se expandem à medida que os programas de triagem de anemia hereditária e talassemia amadurecem; somente a coorte multicêntrica de drepanocitose da Índia triará vários milhões de recém-nascidos anualmente até 2027. A detecção de infecções se beneficia de algoritmos de alerta de sepse que rastreiam padrões de desvio à esquerda e granulócitos imaturos, elevando ainda mais o uso dos analisadores durante os picos nos departamentos de emergência.

Análise Geográfica

A América do Norte deteve 39,85% das vendas globais em 2025 e continua a priorizar células de trabalho integradas que vinculam ensaios de hematologia, química e molecular por meio de middleware unificado. As reformas de reembolso do Medicare, incluindo novos DRGs para terapias gênicas, impulsionam indiretamente a demanda por parâmetros precisos de hemograma completo usados no monitoramento de elegibilidade e toxicidade. O Canadá e o México adicionam crescimento incremental à medida que fundos de modernização provinciais e expansões do setor privado substituem contadores de 3 partes antigos por instrumentos prontos para IA.

A Ásia-Pacífico, expandindo a um CAGR de 6,95%, ganha impulso com o peso demográfico e os mandatos de saúde pública. A prevalência de portadores de talassemia de 8,95% da China impulsiona o financiamento provincial para redes de triagem em massa equipadas com analisadores de nível médio capazes de processar 120 amostras por hora, mantendo a disciplina de custo. A missão nacional de eliminação da drepanocitose da Índia usa um modelo de hub e raios, onde sistemas de alto rendimento em hospitais distritais recebem cartões de amostras de sangue seco de clínicas rurais — um fluxo de trabalho que depende da estabilidade dos reagentes e de diagnósticos remotos robustos. O Japão e a Coreia do Sul implementam conjuntos de automação maduros, mas continuam a atualizar para morfologia com IA para eficiência da força de trabalho.

A Europa demonstra demanda constante de substituição complicada pelos prazos do Regulamento de Dispositivos Médicos de Diagnóstico In Vitro (IVDR). A extensão 2024/1860 oferece às laboratórios espaço para respirar, mas impulsiona as aquisições em direção a plataformas certificadas pela CE com suporte de vigilância pós-mercado rigorosa, favorecendo os incumbentes com profunda expertise regulatória. A Alemanha ilustra o imperativo da automação; a adoção de robôs ABB pelos MVZs aumenta o rendimento de amostras em 25% e estabelece um precedente para outras economias de altos salários.

Cenário Competitivo

A concentração do setor permanece moderada, ancorada por grandes bases instaladas e exclusividade de reagentes. A Sysmex aproveita sua aliança com a CellaVision para garantir aproximadamente 85% do mercado de analisadores hematológicos dos EUA, agrupando digitalizadores de morfologia digital com contadores da série XN sob software de controle de qualidade unificado. A Beckman Coulter, a Siemens Healthineers e a Abbott Laboratories se diferenciam por meio da integração de química e hematologia, permitindo testes de reflexo de tubo único para etiologias de anemia ou protocolos de oncologia.

A fusões e aquisições estratégicas remodela a dinâmica de fornecimento: a aquisição de USD 2,2 bilhões da Nova Biomedical pela Advanced Instruments estende o comprador para testes de eletrólitos e glicose, formando uma plataforma de consumíveis de balcão único que compete diretamente com as franquias de reagentes estabelecidas. A Roche aprofunda a integração vertical ao comprometer EUR 600 milhões para uma megaplanta de reagentes alemã que internalizará 450 matérias-primas centrais até 2028, melhorando a certeza de fornecimento para sua linha de hematologia cobas.

As parcerias com especialistas em IA aceleram os ciclos de atualização de produtos sem gastos pesados em P&D. O acordo da Siemens Healthineers com a Scopio Labs incorpora morfologia digital de campo completo dentro das unidades Atellica 2200, simplificando a revisão de esfregaços e reduzindo os digitalizadores de lâminas externos. A BD faz parceria com a Biosero para integrar manipuladores de líquidos robóticos nos analisadores FACS, visando clientes farmacêuticos que precisam de triagem de alto conteúdo para pipelines de terapia celular. As startups exploram espaços em branco focando em análises de célula única ou plataformas microfluídicas ajustadas para centros de oncologia descentralizados, conquistando financiamento de Série A com base em métricas de eficiência da força de trabalho.

Líderes do Setor de Analisadores Hematológicos

Abbott Laboratories

HORIBA Ltd

Siemens Healthineers

Sysmex Corporation

Danaher Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Scopio Labs introduziu uma plataforma com auxílio de IA que automatiza completamente a morfologia de esfregaços de sangue, reduzindo o tempo de revisão em 60%.

- Dezembro de 2024: A Roche deu início às obras de um centro de produção de diagnósticos de EUR 600 milhões em Penzberg, Alemanha, para garantir o fornecimento de reagentes em hematologia e outras disciplinas

Escopo do Relatório Global do Mercado de Analisadores Hematológicos

De acordo com o escopo deste relatório, os analisadores hematológicos são os equipamentos utilizados para realizar testes em amostras de sangue, e são usados no campo médico para determinar contagens de leucócitos, hemogramas completos, análise de reticulócitos e testes de coagulação. O mercado de analisadores hematológicos é segmentado por Produto (Instrumentos, Reagentes e Serviços), Usuários Finais (Hospitais, Laboratórios Clínicos, Institutos de Pesquisa e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Fármaco no Adesivo |

| Reservatório |

| Matriz |

| Auxiliado por Microagulha |

| Outros |

| Cessação do Tabagismo |

| Terapia de Reposição Hormonal |

| Manejo da Dor |

| Distúrbios Neurológicos |

| Distúrbios Cardiovasculares |

| Contracepção |

| Outros |

| Adesivos de Acrilato |

| Adesivos de Silicone |

| Adesivos de Hidrogel |

| Outros Adesivos |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Liberação (Valor) | Fármaco no Adesivo | |

| Reservatório | ||

| Matriz | ||

| Auxiliado por Microagulha | ||

| Outros | ||

| Por Área Terapêutica (Valor) | Cessação do Tabagismo | |

| Terapia de Reposição Hormonal | ||

| Manejo da Dor | ||

| Distúrbios Neurológicos | ||

| Distúrbios Cardiovasculares | ||

| Contracepção | ||

| Outros | ||

| Por Tecnologia Adesiva (Valor) | Adesivos de Acrilato | |

| Adesivos de Silicone | ||

| Adesivos de Hidrogel | ||

| Outros Adesivos | ||

| Por Canal de Distribuição (Valor) | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Outros | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de analisadores hematológicos em 2026?

O tamanho do mercado de analisadores hematológicos atingiu USD 7,12 bilhões em 2026 e está projetado para crescer até USD 9,87 bilhões até 2031.

Qual é a taxa de crescimento anual esperada para analisadores hematológicos até 2031?

A receita global está prevista para crescer a um CAGR de 6,75% no período de 2026-2031.

Qual segmento de produto gera a maior receita?

Os reagentes contribuem com a maior participação, respondendo por 57,12% das vendas de 2025 e expandindo a um CAGR de 8,15%.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 6,95%, apoiada por mandatos nacionais de triagem e atualizações de infraestrutura.

Como a inteligência artificial está mudando os fluxos de trabalho de hematologia?

A pré-classificação com auxílio de IA sinaliza células anormais com 91% de sensibilidade, reduzindo o tempo de revisão manual e mitigando a escassez de técnicos.

Qual fusão recente remodelou a dinâmica competitiva?

A aquisição de USD 2,2 bilhões da Nova Biomedical pela Advanced Instruments em 2025 criou uma plataforma diversificada abrangendo instrumentos e consumíveis.

Página atualizada pela última vez em: