Tamanho e Participação do Mercado de Monitoramento Hemodinâmico da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

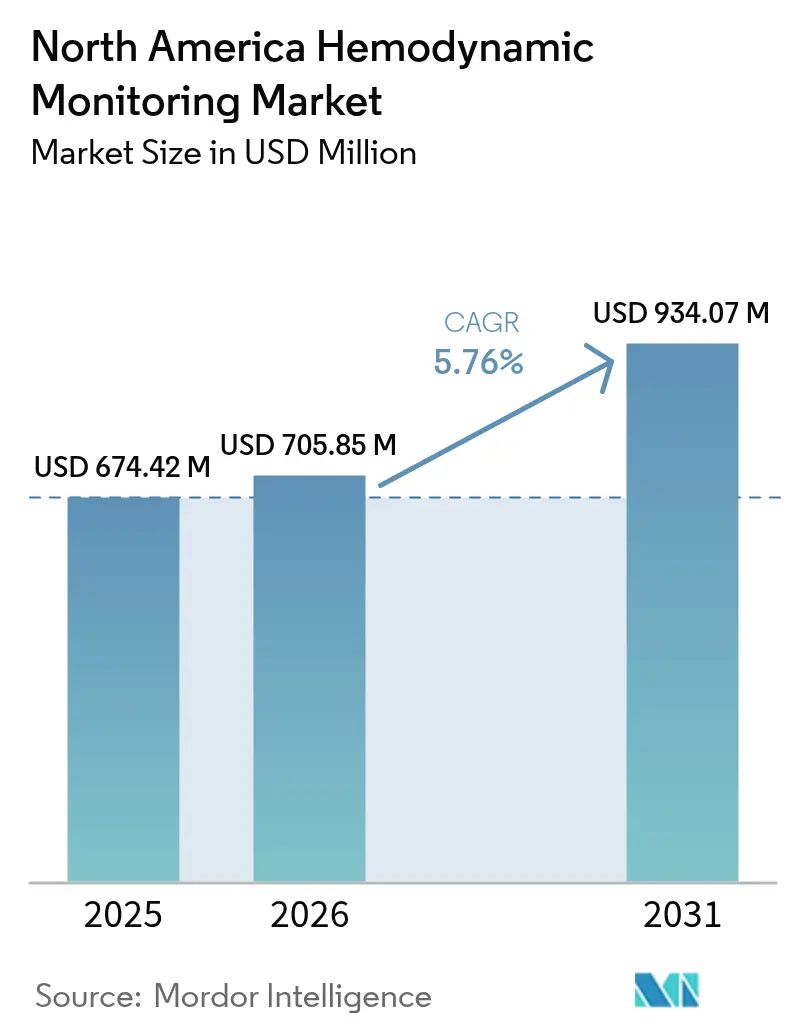

| Tamanho do mercado no ano base (2025) | 674.42 Milhões de dólares |

| Tamanho do Mercado (2026) | 705.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 934.07 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Hemodinâmico da América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Monitoramento Hemodinâmico da América do Norte aumente de USD 674,42 milhões em 2025 para USD 705,85 milhões em 2026 e atinja USD 934,07 milhões até 2031, crescendo a uma CAGR de 5,76% no período 2026-2031.

A crescente prevalência de insuficiência cardíaca, os protocolos atualizados de sepse e o reembolso que agora cobre sensores sem fio implantáveis estão redirecionando o capital dos sistemas baseados em cateter para plataformas minimamente invasivas e não invasivas. Os hospitais investem cada vez mais em painéis centralizados que aplicam aprendizado de máquina a dados de forma de onda arterial, enquanto as redes de tele-UTI estendem o monitoramento contínuo a unidades comunitárias. A concorrência está se intensificando à medida que startups adicionam patches vestíveis e filtragem de alarmes orientada por IA, desafiando os incumbentes cujos portfólios giram em torno de hardware invasivo. O programa de modernização hospitalar do México e a expansão da tele-UTI do Canadá acrescentam impulso geográfico, mas os altos custos de equipamentos e a escassez de pessoal moderam a adoção em centros menores.

Principais Conclusões do Relatório

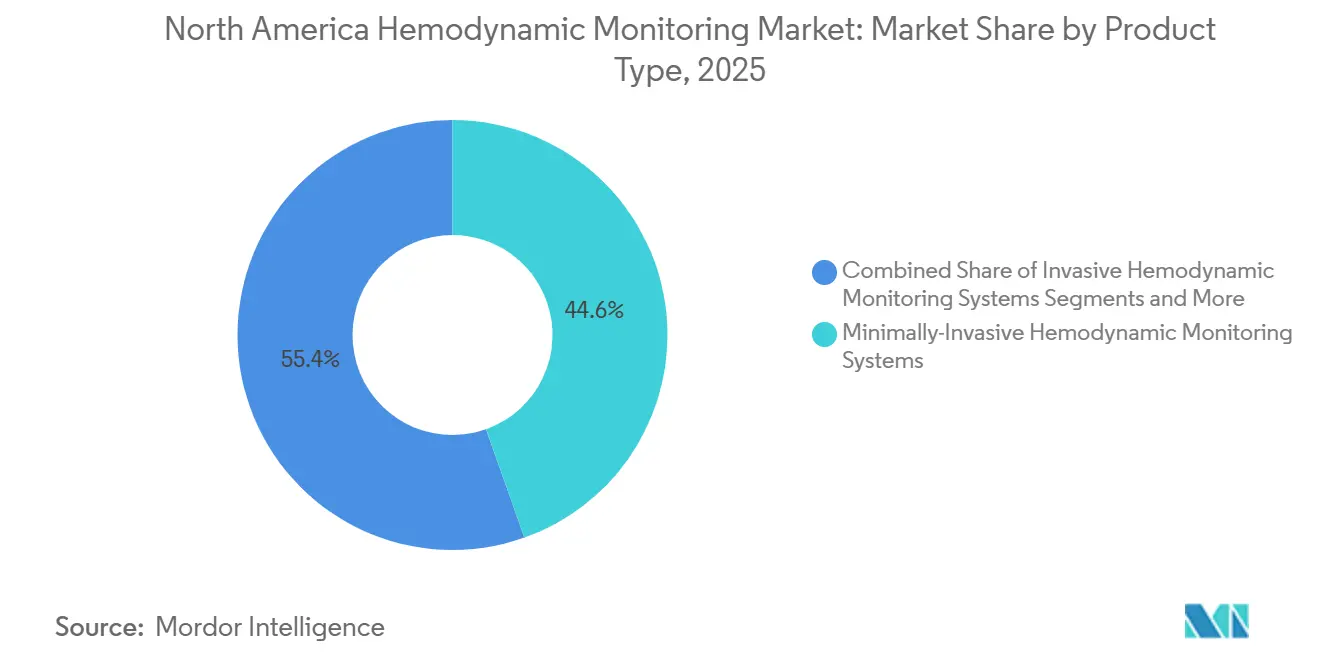

- Os sistemas minimamente invasivos lideraram com 44,56% da receita de 2025, enquanto as plataformas não invasivas avançam a uma CAGR de 8,46% até 2031, a mais rápida no segmento de produtos.

- As plataformas de software e gestão de dados registraram o maior crescimento no nível de componentes, expandindo-se a uma CAGR de 9,25%.

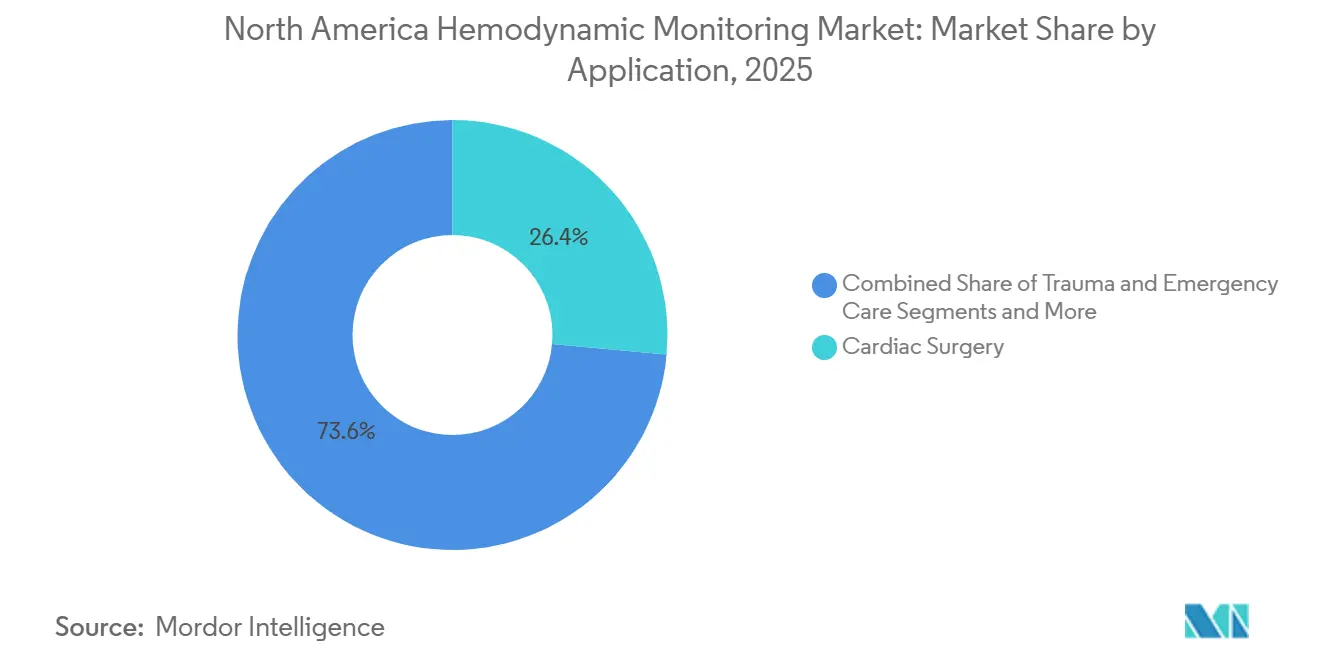

- O gerenciamento de sepse é a aplicação de crescimento mais rápido, aumentando a uma CAGR de 7,73%, enquanto a cirurgia cardíaca representou 26,44% da receita de 2025.

- O monitoramento de oxigenação tecidual está projetado para registrar uma CAGR de 8,23%, superando os parâmetros de débito cardíaco e pressão arterial.

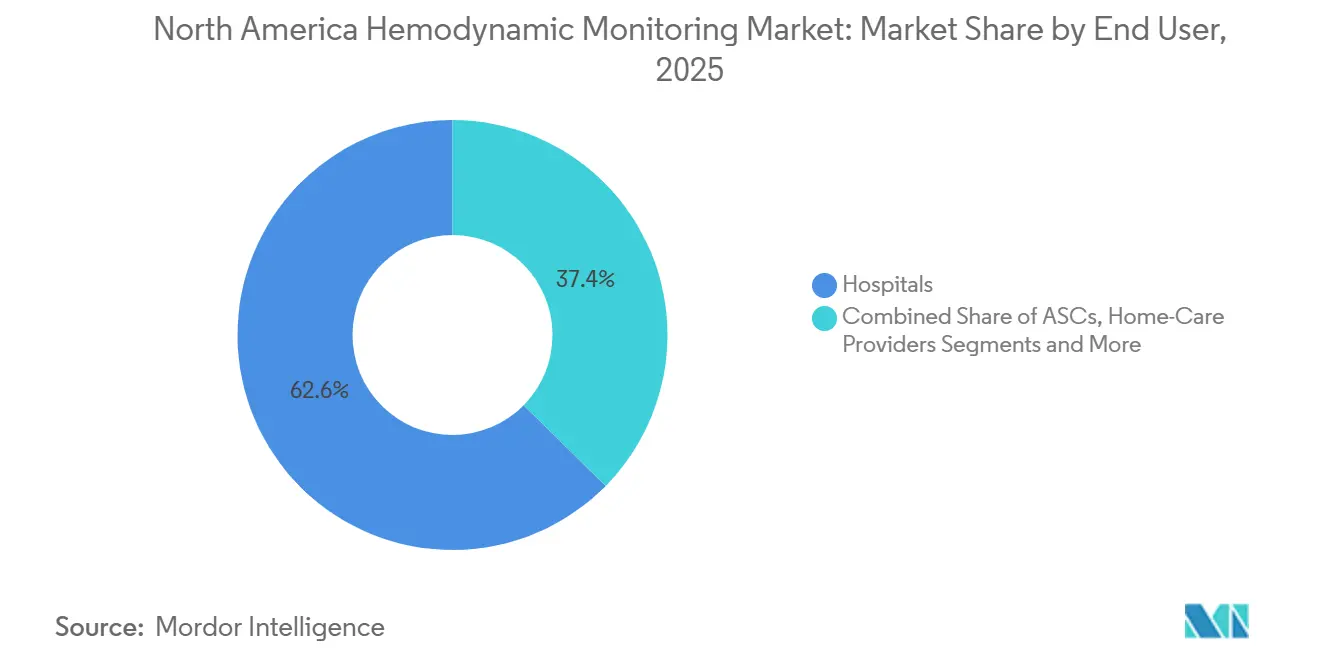

- Os prestadores de cuidados domiciliares apresentaram a trajetória mais rápida entre os usuários finais, com uma CAGR de 9,13%, embora os hospitais tenham retido 62,62% da receita de 2025.

- Os Estados Unidos contribuíram com 76,78% das vendas de 2025; o México é o líder de crescimento regional com uma CAGR de 8,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Monitoramento Hemodinâmico da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Carga de Casos Cardiovasculares e de Cuidados Intensivos | +1.2% | Estados Unidos, Canadá, com repercussão no México | Longo prazo (≥ 4 anos) |

| Avanços em Tecnologias Minimamente Invasivas | +1.4% | Centros médicos acadêmicos dos Estados Unidos, difusão regional | Médio prazo (2-4 anos) |

| Rápido Crescimento da População Idosa | +0.9% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Políticas de Reembolso Favoráveis nos Estados Unidos | +0.8% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Análise de Gestão de Fluidos Orientada por IA | +1.0% | Estados Unidos, uso inicial no Canadá | Médio prazo (2-4 anos) |

| Expansão das Plataformas de Tele-UTI | +0.7% | Redes provinciais rurais dos Estados Unidos e do Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Casos Cardiovasculares e de Cuidados Intensivos

As doenças cardíacas causaram 702.880 mortes nos Estados Unidos em 2022, e 6,7 milhões de adultos viviam com insuficiência cardíaca em 2024; as projeções colocam esse grupo em 8,7 milhões até 2030, prolongando as internações em UTI e favorecendo sensores que permanecem in situ por dias sem riscos de infecção.[1] As diretrizes de sepse que exigem avaliação hemodinâmica dentro de uma hora sobrecarregam ainda mais as UTIs, acelerando a demanda por monitores de contorno de pulso e biorreatância.[2] Mitchell M. Levy, "Campanha Sobrevivendo à Sepse: Diretrizes Internacionais para Gestão de Sepse e Choque Séptico 2024," Sociedade de Medicina de Cuidados Intensivos, sccm.org

Avanços em Tecnologias de Monitoramento Minimamente Invasivo

Os algoritmos FloTrac de quarta geração aprovados em 2025 empregam correções de aprendizado de máquina que reduzem as margens de erro durante o choque vasoplégico, enquanto o Doppler esofágico obteve aprovação nos Estados Unidos para orientar a terapia de fluidos em cirurgias de grande porte.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Notificação Pré-Mercado 510(k) K243781 – Sistema FloTrac," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov Os fornecedores que agrupam sensores com suporte de decisão conectado à nuvem estão deslocando o hardware independente à medida que os clínicos priorizam a integração ao fluxo de trabalho.

Rápido Crescimento da População Idosa

Adultos com ≥ 65 anos atingirão 21,6% da população dos Estados Unidos até 2040, e o grupo de 85 anos ou mais já consome recursos desproporcionais de UTI. Pacientes mais velhos submetidos a cirurgia cardíaca apresentam episódios mais longos de hipotensão, impulsionando o monitoramento contínuo, e os sensores de artéria pulmonar remotos agora visam o gerenciamento crônico da insuficiência cardíaca nesse grupo.

Políticas de Reembolso Favoráveis nos Estados Unidos

O CMS introduziu cobertura com desenvolvimento de evidências para sensores hemodinâmicos implantáveis em 2025, incentivando os hospitais a coletar dados de resultados em troca de pagamento. As seguradoras comerciais espelharam a política, reembolsando cardiologistas entre USD 60 e 90 mensais pela revisão de dados gerados por dispositivos, o que estimula a adoção ambulatorial.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e de Consumíveis | -0.9% | Hospitais comunitários dos Estados Unidos, unidades públicas do México | Curto prazo (≤ 2 anos) |

| Riscos de Infecção e Complicações Relacionados ao Procedimento | -0.6% | América do Norte, notadamente o uso de cateter invasivo | Médio prazo (2-4 anos) |

| Fadiga de Alarmes e Sobrecarga de Dados para Clínicos | -0.5% | UTIs dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Escassez de Enfermeiros de Cuidados Intensivos Qualificados | -0.4% | Regiões rurais dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Consumíveis

Uma unidade HemoSphere totalmente configurada custa entre USD 35.000 e 50.000, e uma UTI de 20 leitos pode investir até USD 600.000 antes dos descartáveis; hospitais menores têm dificuldade em justificar esse desembolso, enquanto os orçamentos do IMSS no México destinam apenas USD 12.000 por leito de UTI para todos os equipamentos de monitoramento.

Riscos de Infecção e Complicações Relacionados ao Procedimento

As infecções de cateter venoso central ocorrem a uma taxa de 0,8 por 1.000 dias de cateter e custam USD 45.000 por episódio, enquanto a ruptura da artéria pulmonar apresenta mortalidade de 50%, levando os clínicos a migrar para tecnologias minimamente invasivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas Não Invasivas Ganham Participação

Os sistemas minimamente invasivos detinham 44,56% da receita de 2025, ancorados por dispositivos de análise de contorno de pulso e Doppler esofágico que evitam a cateterização da artéria pulmonar enquanto fornecem dados batimento a batimento. No entanto, as plataformas não invasivas estão crescendo a uma CAGR de 8,46% até 2031, à medida que os modelos de tele-UTI favorecem sensores que funcionam sem linhas arteriais. O tamanho do mercado de monitoramento hemodinâmico da América do Norte para plataformas não invasivas deve se expandir de forma constante sob esse impulso. Patches vestíveis em desenvolvimento apresentam forte correlação com medições de linha arterial, sugerindo que aprovações futuras acelerarão a substituição de hardware invasivo à beira do leito.

A participação do mercado de monitoramento hemodinâmico da América do Norte detida por cateteres invasivos persiste em casos cardíacos complexos, mas a aprovação pela FDA do sensor de artéria pulmonar Cordella em 2024 validou a hemodinâmica ambulatorial e pressionou os fornecedores de monitores de beira de leito a igualar as capacidades de cuidados domiciliares. Os fornecedores que integram conectividade em nuvem, análise preditiva e requisitos mínimos de consumíveis estão posicionados para capturar a próxima onda de aquisições.

Por Componente: Plataformas de Software Aceleram

Os monitores entregaram 34,72% da receita de componentes de 2025, mas os conjuntos de software e gestão de dados avançam a uma CAGR de 9,25%, a trajetória de componente mais rápida. Os hospitais consideram os algoritmos preditivos que alertam os clínicos 15 minutos antes da hipotensão como essenciais, e não opcionais, redefinindo os critérios de compra. As APIs abertas que acolhem algoritmos de sepse ou desmame ventilatório de terceiros diferenciam as plataformas e incentivam a fidelização ao ecossistema.

Sensores e descartáveis ainda sustentam a receita recorrente, mas a pressão sobre os preços aumenta à medida que os hospitais examinam o custo total de propriedade. O tamanho do mercado de monitoramento hemodinâmico da América do Norte atribuído aos serviços permanece estável porque contratos de manutenção plurianuais acompanham cada venda de capital. Os fornecedores agora enfatizam assinaturas de software analítico para garantir fluxos de receita recorrente e compensar a comoditização do hardware.

Por Aplicação: Gerenciamento de Sepse Cresce Rapidamente

A cirurgia cardíaca representou 26,44% da receita de 2025, graças aos altos volumes de procedimentos de válvulas e bypass de alta complexidade que exigem otimização em tempo real de pré-carga e pós-carga. As recomendações atualizadas da Campanha Sobrevivendo à Sepse, no entanto, impulsionaram o gerenciamento de sepse para a CAGR mais rápida de 7,73%, à medida que índices dinâmicos de responsividade a fluidos substituem metas de pressão estáticas nos departamentos de emergência. Os hospitais investem em dispositivos de biorreatância e contorno de pulso para satisfazer as medidas de qualidade SEP-1 do CMS, vinculando diretamente a adoção de tecnologia à manutenção do reembolso.

As aplicações de cirurgia geral e trauma continuam a depender de sistemas não invasivos para terapia orientada por metas, e a cardiologia intervencionista usa a hemodinâmica para monitorar tamponamento e exacerbações de insuficiência cardíaca. A participação do mercado de monitoramento hemodinâmico da América do Norte vinculada à sepse deve se ampliar à medida que a conformidade com métricas de qualidade molda as decisões de compra.

Por Parâmetro de Monitoramento: Oxigenação Tecidual Emerge

As métricas de débito cardíaco lideraram com 39,16% da receita de parâmetros de 2025, mas a oxigenação tecidual está projetada para crescer a uma CAGR de 8,23%. A espectroscopia de infravermelho próximo agora rastreia a saturação de oxigênio cerebral e somática durante a cirurgia cardíaca, reduzindo o acidente vascular cerebral pós-operatório em 32% e o delírio em 28% em ensaios de 2024. Os insights de perfusão regional complementam os sinais sistêmicos, fornecendo aos clínicos um aviso precoce de déficits microcirculatórios que as pressões globais podem não detectar.

As métricas de estado volêmico, como a variação do volume sistólico derivada da análise de contorno de pulso, ancoram os protocolos de gestão de fluidos. O monitoramento contínuo da pressão arterial permanece onipresente, mas os algoritmos que sintetizam tendências de múltiplos parâmetros melhoram a interpretabilidade e reduzem os alarmes falsos, aspirações fundamentais para o mercado de monitoramento hemodinâmico da América do Norte.

Por Usuário Final: Cuidados Domiciliares Aceleram

Os hospitais retiveram 62,62% da receita de 2025, mas os prestadores de cuidados domiciliares registrarão uma CAGR de 9,13% até 2031, à medida que o Medicare reembolsa revisões de dados de sensores implantáveis. Os pacientes monitorados pelo Cordella registraram 38% menos internações por insuficiência cardíaca e economizaram ao sistema entre USD 8.000 e 12.000 por paciente anualmente, construindo um caso econômico robusto.

Os centros cirúrgicos ambulatoriais adotam dispositivos minimamente invasivos seletivamente para casos de alto risco, e as clínicas especializadas em cardiologia utilizam sensores de artéria pulmonar para titulação ambulatorial. As plataformas de telessaúde que fornecem insights hemodinâmicos acionáveis no ambiente domiciliar prometem remodelar a alocação do tamanho do mercado de monitoramento hemodinâmico da América do Norte entre os locais de atendimento.

Análise Geográfica

Os Estados Unidos geraram 76,78% da receita de 2025, impulsionados por 95.000 leitos de UTI e um arcabouço de reembolso que incorpora o monitoramento nos pagamentos por GRD. Os leitos de tele-UTI cresceram para cobrir 18% da capacidade em 2024, reduzindo a mortalidade em UTI em 11% e o tempo de internação em 0,8 dias, justificando as taxas de assinatura e estimulando compras adicionais de sensores. As plataformas orientadas por IA e os patches vestíveis intensificam a concorrência entre fornecedores, mas a alta penetração de produtos também aumentou a sensibilidade a preços entre as organizações de compras em grupo.

O Canadá contribui com uma parcela menor, porém estável, ancorada por financiamento provincial voltado à expansão da tele-UTI. Ontário orçou CAD 120 milhões (USD 88 milhões) para modernização de UTIs em 2024, priorizando dispositivos de contorno de pulso e Doppler para terapia guiada por fluidos. As compras centralizadas retardam as implantações, mas, uma vez que o valor é comprovado por meio das avaliações da CADTH, a adoção se expande rapidamente pelas redes provinciais.

O México avança a uma CAGR de 8,64%, impulsionado por uma modernização de USD 1,2 bilhão nos hospitais do IMSS que adiciona monitoramento avançado às novas UTIs. A prevalência de diabetes de 16,9% aumenta a carga cardiovascular, mas os altos custos de capital limitam a adoção fora dos hospitais privados urbanos. A simplificação regulatória reduziu os prazos de aprovação de dispositivos para 9 a 12 meses, mas as negociações de descontos mantêm a pressão sobre os preços elevada, influenciando as estratégias de margem dos fornecedores no mercado de monitoramento hemodinâmico da América do Norte.

Panorama regulatório

Nos Estados Unidos, os dispositivos de monitorização hemodinâmica são geralmente regulados como dispositivos de Classe II sob os controles especiais da FDA, incluindo requisitos vinculados à 21 CFR 870.2220 e à via 510(k) para equivalência substancial. A atividade regulatória em 2025-2026 continuou a validar fluxos de trabalho não invasivos e baseados em algoritmos, incluindo a aprovação pela FDA de software atualizado de contorno de pulso (por exemplo, atualizações do algoritmo FloTrac referenciadas em aprovações de 2025) e a atividade de aprovação de janeiro de 2026 em torno de configurações de monitorização de próxima geração, como o Edwards Lifesciences HemoSphere Nano Monitor (K253186). Isso apoiou a adoção hospitalar de monitorização menos invasiva respaldada por dispositivos predicados.

Para sistemas conectados e orientados por software, as expectativas de conformidade aumentaram em torno das evidências de desempenho clínico e dos sistemas de qualidade. Em janeiro de 2026, a FDA emitiu uma orientação preliminar para testes e avaliação de desempenho clínico de dispositivos de medição de pressão arterial não invasivos sem manguito, que afeta diretamente as plataformas vestíveis de PA contínua e derivadas de forma de onda que se sobrepõem aos casos de uso de monitorização hemodinâmica. A FDA também deixou de usar o QSIT em favor de um novo modelo de inspeção de dispositivos a partir de 2 de fevereiro de 2026, exigindo que fabricantes e fabricantes contratados alinhem a prontidão para auditoria interna e os processos de CAPA com a abordagem de inspeção atualizada. No Canadá, a Health Canada continuou a alinhar as submissões com os formatos IMDRF e, em 17 de junho de 2026, promulgou emendas que modernizam o quadro de Licenciamento de Estabelecimentos de Dispositivos Médicos (MDEL), afetando distribuidores, importadores e organizações de serviços que apoiam bases instaladas em todos os sistemas de saúde provinciais.

Análise da cadeia de valor

A cadeia de valor da monitorização hemodinâmica na América do Norte abrange a fabricação de sensores e descartáveis (cateteres, transdutores de pressão, tubos/conjuntos de irrigação e elementos sensores vestíveis), fabricantes de monitores e plataformas (OEMs), e camadas de software que convertem sinais de forma de onda e fisiológicos em índices usados em vias de sepse, cirurgia e choque cardiogênico. No lado da oferta, os fornecedores diferenciam-se cada vez mais por meio de algoritmos, conectividade em nuvem e interoperabilidade com ecossistemas de beira de leito já estabelecidos, como o GE CARESCAPE e o Philips IntelliVue. Como resultado, middleware, APIs, cibersegurança e integração com EHR são etapas importantes de valor agregado, além da montagem e calibração tradicionais de hardware.

Na etapa a jusante, a distribuição é moldada por grandes redes integradas de prestação de cuidados, organizações de compras em grupo e órgãos de compras provinciais no Canadá, enquanto a adoção clínica depende de protocolos de UTI/centro cirúrgico e fluxos de trabalho apoiados por diretrizes. A padronização dos sistemas de saúde está se tornando uma palanca de escala para soluções vestíveis e sem fio, evidenciada pelo uso expandido da tecnologia de ultrassom vestível FloPatch em unidades da Sutter Health para gestão de fluidos focada em sepse. Os serviços (instalação, treinamento, manutenção biomédica e assinaturas de análises) acompanham cada vez mais as vendas de capital, à medida que os hospitais implantam painéis centralizados e modelos de tele-UTI, enquanto os consumíveis continuam sendo a base de receita recorrente para sistemas invasivos e minimamente invasivos.

Cenário Competitivo

A concentração do mercado é moderada. Edwards Lifesciences, GE HealthCare e Philips mantêm posições dominantes por meio de franquias de cateteres e monitores, mas a Masimo expande o território não invasivo com análises de hemoglobina e perfusão. O sistema Cordella da Abbott abriu a fronteira do monitoramento domiciliar, enquanto startups como a Gauss Surgical abordam a redução do ruído de alarmes com IA. A dominância em software é o novo campo de batalha: a Edwards Lifesciences registrou 14 patentes de aprendizado de máquina em 2024, e a Masimo submeteu nove cobrindo algoritmos de responsividade a fluidos. Os fornecedores que oferecem APIs abertas conquistam a preferência dos hospitais ao permitir a integração de preditores de sepse e ferramentas de desmame ventilatório de terceiros, diferenciais que os fabricantes exclusivamente de hardware não possuem.

As oportunidades de espaço em branco se concentram em torno do cuidado domiciliar para insuficiência cardíaca, suporte de decisão orientado por IA e sistemas não invasivos compatíveis com tele-UTI. As diretrizes da FDA sobre SaMD enrijeceram os requisitos de aprovação, mas validaram o valor clínico das plataformas algorítmicas, conferindo aos incumbentes ricos em dados uma vantagem protetora enquanto elevam os custos de entrada para os novos participantes. No geral, os fornecedores devem migrar das especificações de hardware para soluções clínicas de ponta a ponta para defender sua participação no mercado de monitoramento hemodinâmico da América do Norte em evolução.

Líderes do Setor de Monitoramento Hemodinâmico da América do Norte

Getinge AB

GE Healthcare

Koninklijke Philips N.V.

BD

ICU Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas hospitalares e de sistemas de saúde que padronizam vias de sepse e estendem a monitorização por meio de redes de tele-UTI criam espaço para plataformas não invasivas e minimamente invasivas que reduzem a carga de colocação de linhas e simplificam a implantação em instalações de acuidade mista. As evidências de adoção a nível de sistema apoiam essa oportunidade, com a Sutter Health relatando a implantação de tecnologia de ultrassom vestível (FloPatch) para gestão personalizada de fluidos em cuidados de sepse, e a Flosonics Medical garantindo um contrato de Tecnologia Inovadora Vizient em 2026. Este canal de aquisição pode acelerar a adoção multi-hospitalar quando os critérios clínicos e econômicos são atendidos.

Uma segunda oportunidade é o crescimento de software e gestão de dados vinculado à redução da fadiga de alarmes e à detecção precoce de instabilidade, à medida que as aquisições passam de monitores independentes para plataformas integradas que operam junto com monitores multiparamétricos e pilhas de TI existentes. As mudanças regulatórias e nos sistemas de qualidade também moldam os roteiros de produtos e as estratégias de comercialização de curto prazo: a orientação preliminar da FDA de janeiro de 2026 sobre testes de desempenho de pressão arterial não invasiva sem manguito eleva o padrão para soluções vestíveis de PA contínua que alimentam índices hemodinâmicos, enquanto a modernização da Health Canada do licenciamento de estabelecimentos em junho de 2026 torna mais rigoroso o ambiente de conformidade para distribuição e manutenção no país. A consolidação e a integração de portfólio, incluindo a incorporação pela BD dos ativos de cuidados críticos da Edwards em uma estratégia mais amplamente conectada de cuidados inteligentes, apoia ainda mais oportunidades de venda cruzada, onde os fornecedores empacotam sensores, análises e integração de monitorização empresarial sob contratos plurianuais.

Desenvolvimentos recentes do setor

- Abril de 2026: A BD lançou o HemoSphere Stream Module, expandindo o acesso a insights contínuos e não invasivos de forma de onda de pressão arterial por meio do sistema VitaWave Plus em monitores multiparamétricos compatíveis. O lançamento alinha os dados hemodinâmicos com os fluxos de trabalho convencionais de monitorização à beira do leito, apoiando uma implantação mais ampla em ambientes que evitam linhas arteriais, mas ainda precisam de visibilidade batimento a batimento.

- Outubro de 2025: A Getinge e a Philips anunciaram uma colaboração para integrar os aparelhos de anestesia Getinge Flow Family com a tecnologia de monitorização de pacientes Philips IntelliVue. A integração se concentra na eficiência do fluxo de trabalho na sala de operações e fortalece a proposta de valor de interoperabilidade que influencia cada vez mais as decisões sobre plataformas de capital e software.

- Junho de 2024: A BD assinou um acordo definitivo para adquirir o grupo de produtos de Cuidados Críticos da Edwards Lifesciences por 4,2 bilhões de USD, incorporando franquias e algoritmos estabelecidos de monitorização hemodinâmica ao portfólio de cuidados inteligentes conectados da BD. A transação remodelou a dinâmica competitiva ao combinar uma grande base instalada de plataformas de monitorização avançadas com uma pegada de distribuição mais ampla e um roteiro de cuidados conectados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos o mercado norte-americano de monitorização hemodinâmica como a receita gerada por sistemas, componentes e ofertas relacionadas usadas para medir e acompanhar a condição cardiovascular em cuidados clínicos, incluindo abordagens invasivas, minimamente invasivas e não invasivas em ambientes de cuidados-chave.

Exclusões de escopo: excluímos monitores gerais de pacientes sem capacidade de medição hemodinâmica e dispositivos vestíveis de bem-estar não clínicos que não são usados para tomada de decisão médica.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas de Monitoramento Hemodinâmico Invasivos

- Cateteres

- Transdutores de Pressão

- Consumíveis (tubos de pressão, conjuntos de lavagem, etc.)

- Sistemas de Monitoramento Hemodinâmico Minimamente Invasivos

- Dispositivos de Análise de Contorno de Pulso

- Monitores Doppler Esofágicos

- Sistemas de Monitoramento Hemodinâmico Não Invasivos

- Sistemas de Cardiologia por Impedância e Biorreatância

- Sensores de Patch Vestíveis para Pressão Arterial e Débito Cardíaco Contínuos

- Sistemas de Monitoramento Hemodinâmico Invasivos

- Por Componente

- Monitores

- Sensores e Transdutores

- Descartáveis e Acessórios

- Software e Plataformas

- Serviços

- Por Aplicação

- Cirurgia Cardíaca

- Cirurgia Geral e Ortopédica

- Cardiologia Intervencionista

- Trauma e Cuidados de Emergência

- Gerenciamento de Sepse e Choque Séptico

- Por Parâmetro de Monitoramento

- Débito Cardíaco e Índices Derivados (IC, VS, VVS, VPP)

- Pressão Arterial Contínua (PAI/PANI)

- Métricas de Estado Volêmico e Responsividade a Fluidos

- Oxigenação Tecidual (StO₂, rSO₂)

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Prestadores de Cuidados Domiciliares

- Clínicas Especializadas em Cardiologia e Cuidados Intensivos

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção do contexto de demanda para cuidados agudos e procedimentais, onde a monitorização hemodinâmica é mais utilizada, e depois com o mapeamento do comportamento de compras e utilização nos Estados Unidos, Canadá e México. As fontes públicas foram revisadas para pontos de referência, como volumes de procedimentos, capacidade de UTI e cirúrgica, e direção das diretrizes clínicas, o que ajudou a manter as suposições realistas quanto ao momento da adoção.

Para isso, contamos com fontes confiáveis e de acesso livre, como o CDC dos EUA, conjuntos de dados do CMS, bancos de dados de dispositivos e comunicados de segurança da FDA, estatísticas de saúde da OCDE e revistas clínicas revisadas por pares que relatam padrões de adoção e resultados em ambientes de cuidados críticos e perioperatórios. Também verificamos registros de empresas, apresentações a investidores, sites de associações e coberturas de imprensa confiáveis para entender ciclos de produtos, comentários sobre preços e mudanças de canais. Quando disponíveis, uma assinatura paga que abrange dados financeiros de empresas e outra que abrange atividade de patentes foram usadas para verificar a direção dos fornecedores e o momento de renovação tecnológica. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas com partes interessadas de compras hospitalares e clínicas, bem como distribuidores e parceiros de serviços que apoiam instalações de monitorização e o fluxo de descartáveis. Para preencher lacunas de dados, usamos essas discussões para confirmar o que é adquirido como equipamento de capital versus o que é consumido como descartável recorrente, e como a utilização varia por ambiente (UTI, sala de operações, laboratório de hemodinâmica e unidades de cuidados intermediários) em toda a América do Norte.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos: 15% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 27% | |

| Participantes menores: 15% | Gerentes: 58% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma abordagem de cima para baixo, na qual os volumes de procedimentos e as populações de pacientes monitorados foram reconstruídos, aplicando-se então taxas de adoção por ambiente para métodos hemodinâmicos invasivos, minimamente invasivos e não invasivos. Uma vez estabelecido esse conjunto de demanda, as suposições de preço médio foram aplicadas separadamente para monitores, sensores, descartáveis, software e serviços, pois seu comportamento de substituição e compra difere.

Para manter os totais fundamentados, os resultados foram verificados de forma cruzada com aproximações seletivas de baixo para cima, como o preço amostrado por conjunto descartável multiplicado por casos anuais estimados, e verificações de canal sobre ciclos de substituição de capital para monitores. As principais entradas usadas no modelo incluíram sinais de utilização de UTI e sala de operações, volumes de cirurgia cardíaca e geral, atividade de cardiologia intervencionista, indicadores de mix de casos de sepse e trauma, e o momento de substituição observável vinculado à idade do equipamento e aos contratos de serviço. Onde os dados diretos eram escassos, as lacunas foram tratadas usando faixas de adoção conservadoras que foram refinadas por meio de entrevistas e, em seguida, aplicadas de forma consistente entre os países com calibração local.

A previsão baseou-se em análise de cenários apoiada por feedback de especialistas, já que a adoção e os preços podem mudar rapidamente com alterações de reembolso, restrições de aquisição e atualizações tecnológicas. Na previsão, mantivemos a progressão realista do ASP e as tendências de utilização, ajustando depois para mudanças de mix esperadas em direção à monitorização minimamente invasiva e não invasiva onde clinicamente apropriado.

Validação de dados e ciclo de atualização

A validação foi feita triangulando os resultados do modelo com sinais independentes, como tendências relatadas de procedimentos, direção do orçamento de capital hospitalar e lógica de consumo recorrente de descartáveis. Quando surgiram grandes variações por país ou ambiente, as suposições foram reverificadas, e o contato de acompanhamento foi acionado para confirmar se a questão era de adoção, preços ou uma incompatibilidade de inclusão.

Antes da aprovação final, o trabalho passa por revisões de analistas em várias etapas, nas quais os cálculos, a consistência das unidades e as variações ano a ano são verificados quanto a anomalias. Os relatórios são atualizados anualmente, e são feitas atualizações intermediárias quando ocorrem eventos materiais, como grandes ações regulatórias, mudanças de reembolso ou alterações claras nos padrões de aquisição. Imediatamente antes da entrega, realizamos uma nova verificação das principais entradas para que os clientes recebam a visão mais atualizada.

Tamanho do mercado norte-americano de monitorização hemodinâmica segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para monitorização hemodinâmica na América do Norte podem diferir mesmo quando usam as mesmas palavras, porque os itens contados e as suposições de tempo geralmente não estão alinhados. As diferenças costumam aparecer em torno de se os descartáveis e o software estão incluídos, como os métodos invasivos versus não invasivos são tratados, e qual ano é considerado a base real para preços e volumes.

A principal lacuna vem de se a receita recorrente de descartáveis, sensores e serviços é contada junto com os monitores de capital, e a Mordor Intelligence os inclui apenas quando estão diretamente ligados ao uso de monitorização hemodinâmica em ambientes hospitalares, ASC, cuidados domiciliares e clínicas especializadas nos Estados Unidos, Canadá e México. Algumas estimativas também projetam adoção agressiva no ano-base, enquanto outras mantêm os preços estáveis ou usam diferentes momentos de conversão de moeda, o que altera o valor mesmo que os volumes de unidades pareçam semelhantes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,67 bilhão de USD (2025) | |

| Editora de mercado A | 0,52 bilhão de USD (2024) | Usa um ano-base mais antigo e uma lente de segmentação mais estreita que pode subestimar a receita recorrente de descartáveis e a receita de software/serviços vinculada aos sistemas instalados. |

| Mesa de pesquisa digital B | 1,51 bilhão de USD (2025) | Parece aplicar uma definição de dispositivo mais ampla que pode incorporar categorias adjacentes de monitorização de pacientes e inflacionar os totais sem separar claramente a utilização e os preços específicos da monitorização hemodinâmica. |

A dispersão entre os números publicados remonta principalmente ao que é incluído na pilha de receita e a como a adoção e a evolução do ASP são levadas em conta no ano-base. Ao manter o escopo vinculado aos fluxos de trabalho de monitorização específicos da hemodinâmica e depois verificar os totais em relação à demanda impulsionada por procedimentos e à lógica de consumíveis recorrentes, a estimativa final permanece transparente e repetível para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de monitoramento hemodinâmico da América do Norte em 2026?

Atingiu USD 705,85 milhões em 2026 e está projetado para alcançar USD 934,07 milhões até 2031.

Qual tipo de produto cresce mais rapidamente até 2031?

As plataformas não invasivas, expandindo-se a uma CAGR de 8,46% com o aumento do uso em tele-UTI e cuidados domiciliares.

Por que o gerenciamento de sepse é uma aplicação-chave de crescimento?

As diretrizes atualizadas exigem monitoramento contínuo do débito cardíaco no início do tratamento, impulsionando uma CAGR de 7,73% para implantações focadas em sepse.

Como as ferramentas de IA estão mudando o monitoramento hemodinâmico?

Os algoritmos preditivos agora preveem hipotensão com até 15 minutos de antecedência, reduzindo complicações e orientando a terapia de fluidos.

Qual país oferece a maior taxa de crescimento na região?

O México, avançando a uma CAGR de 8,64% devido à modernização hospitalar e à alta carga cardíaca relacionada ao diabetes.

Qual é o principal fator restritivo para a adoção do mercado?

Os altos custos de capital e de consumíveis, especialmente para hospitais comunitários e unidades públicas, limitam a implantação generalizada.

Página atualizada pela última vez em: