Tamanho e Participação do Mercado de Caminhões de Bombeiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

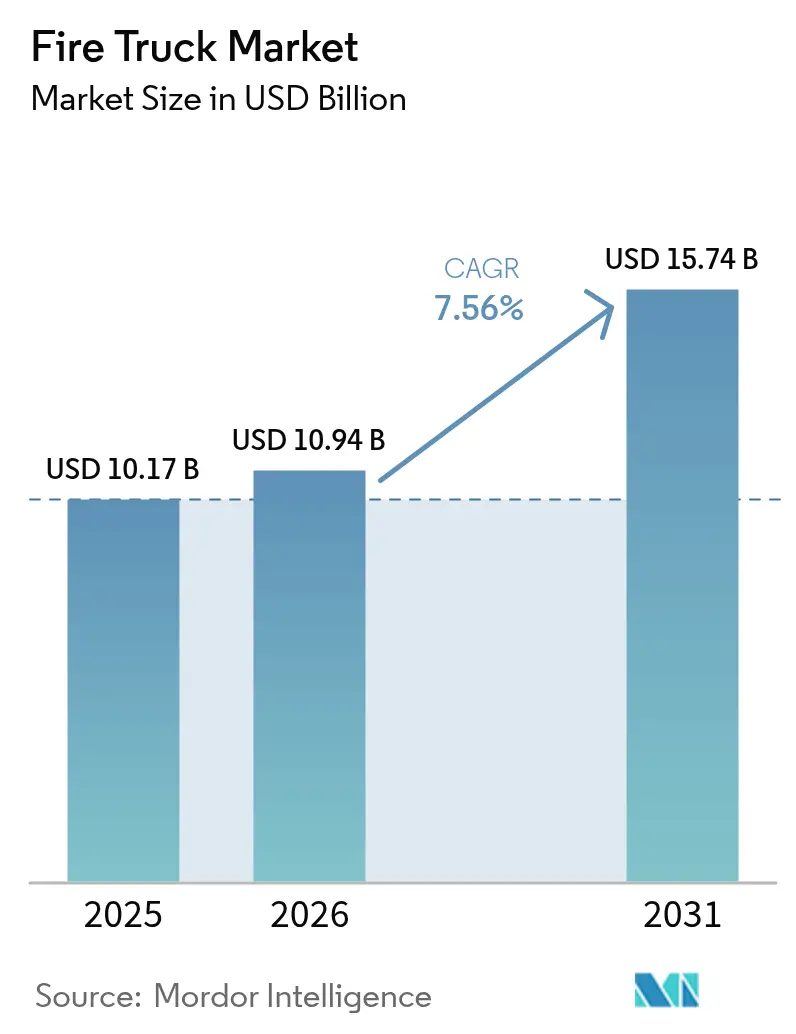

| Tamanho do Mercado (2026) | 10.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões de Bombeiros por Mordor Intelligence

Espera-se que o tamanho do Mercado de Caminhões de Bombeiros cresça de USD 10,17 bilhões em 2025 para USD 10,94 bilhões em 2026 e está previsto para atingir USD 15,74 bilhões até 2031 a um CAGR de 7,56% no período 2026-2031. Os ciclos de substituição de frotas, o impulso à eletrificação e o risco de incêndios florestais impulsionado pelas mudanças climáticas estão combinando-se para elevar os orçamentos de aquisição, apesar dos persistentes gargalos na cadeia de suprimentos. Os longos prazos de entrega de 18 a 33 meses estão levando os departamentos a modernizar os programas de manutenção enquanto aguardam as novas entregas. Ainda assim, o mercado de caminhões de bombeiros continua a absorver preços unitários mais elevados à medida que os recursos de segurança e desempenho tornam-se inegociáveis. Os modelos elétricos a bateria estão passando da fase piloto para a produção em série na América do Norte e na Europa, apoiados por mandatos de frota limpa e economias mensuráveis em combustível e manutenção. Enquanto isso, o aumento de incidentes de incêndios florestais em larga escala estimula a demanda por configurações especializadas para áreas silvestres, e o poder consolidado dos fabricantes de equipamentos originais (OEMs) está atraindo maior escrutínio regulatório nos Estados Unidos.

Principais Conclusões do Relatório

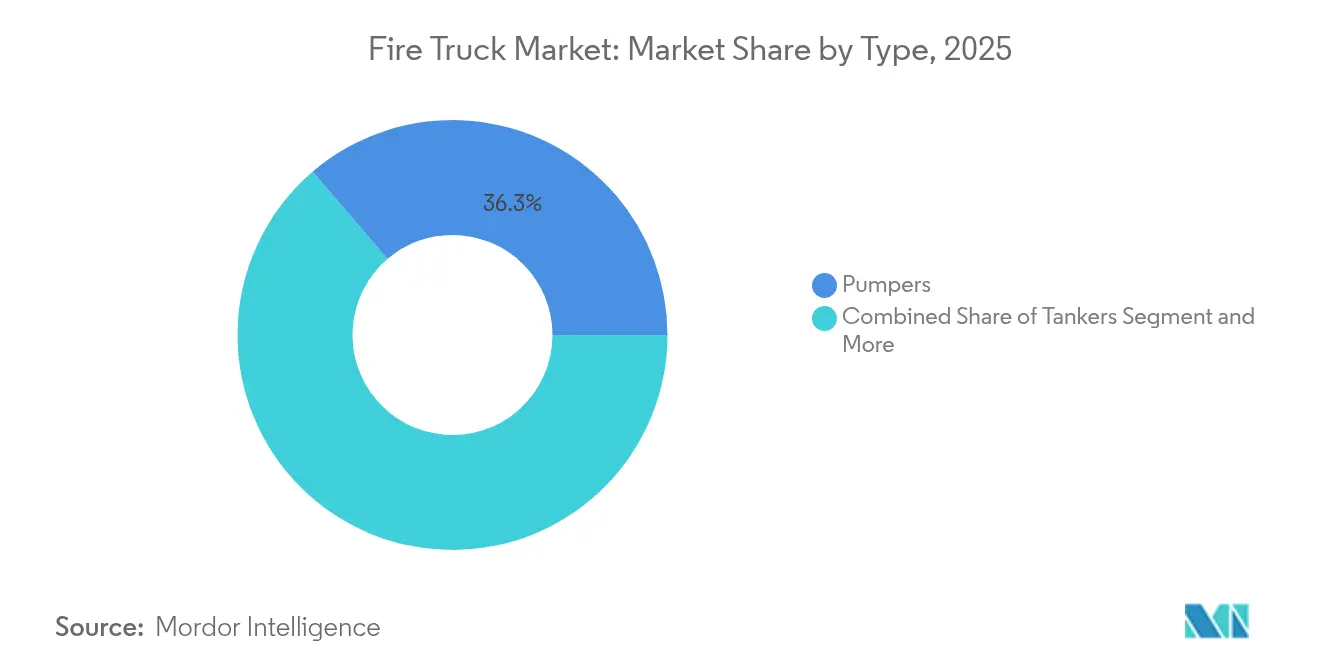

- Por tipo, as autobombas lideraram com 36,28% de participação na receita em 2025, e o segmento está projetado para expandir a um CAGR de 7,62% até 2031.

- Por aplicação, as operações residenciais e comerciais responderam por 56,90% da participação no mercado de caminhões de bombeiros em 2025, enquanto as aplicações em áreas silvestres e florestais estão no caminho certo para um CAGR de 7,86% até 2031.

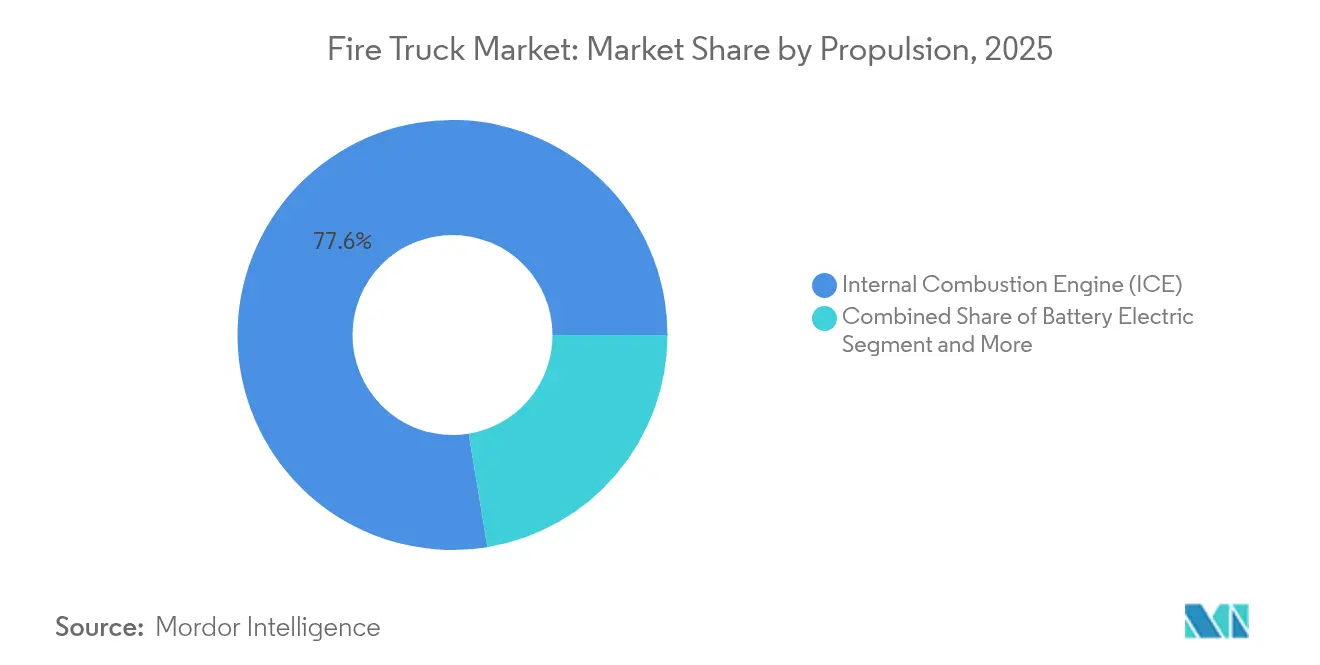

- Por propulsão, as plataformas de combustão interna mantiveram 77,60% de participação em 2025, mas as unidades elétricas a bateria registram o maior crescimento, com CAGR de 7,71% até 2031.

- Por utilizador final, os departamentos municipais captaram 60,55% da demanda em 2025, enquanto as autoridades aeroportuárias registram a perspectiva de CAGR mais forte, de 7,58%, até 2031.

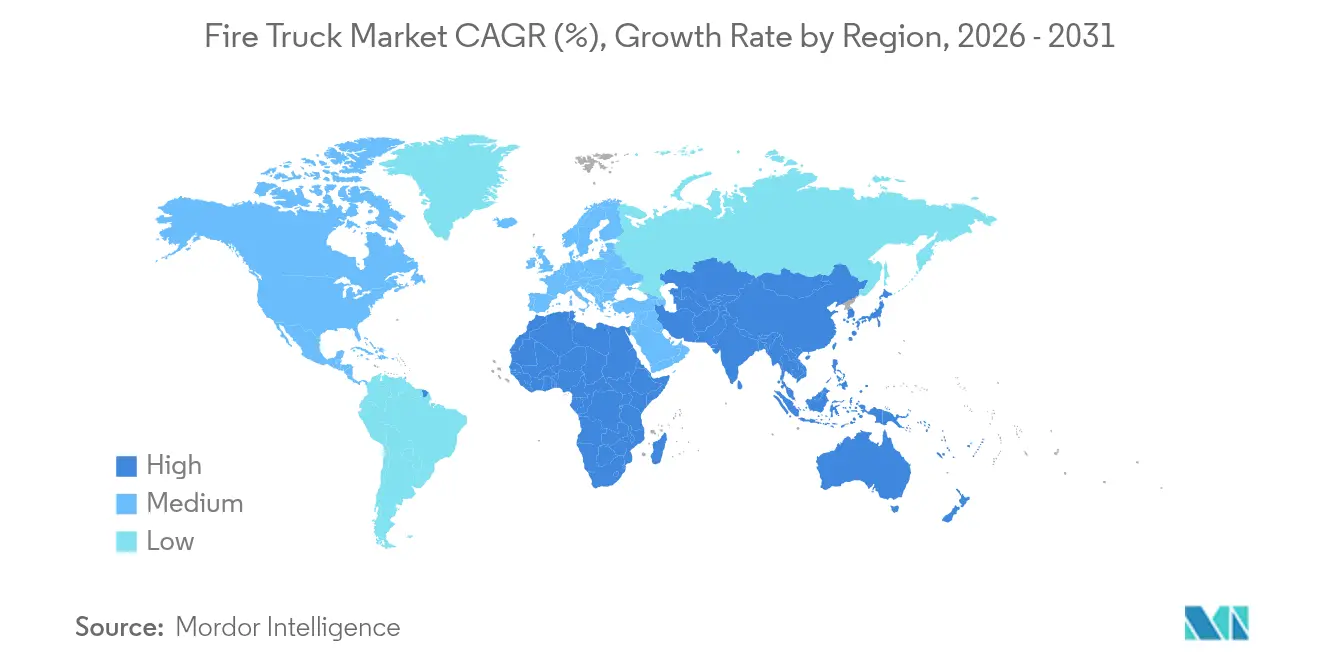

- Por geografia, a América do Norte deteve 33,95% das receitas de 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 7,72% impulsionado pela rápida urbanização.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Caminhões de Bombeiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança contra incêndio globais e regionais | +1.8% | Global, com ganhos iniciais na América do Norte, UE e Austrália | Longo prazo (≥ 4 anos) |

| Aumento da frequência e gravidade dos incêndios florestais | +1.5% | América do Norte, Austrália, Europa Mediterrânea | Curto prazo (≤ 2 anos) |

| Adoção crescente de caminhões de bombeiros elétricos | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Substituição acelerada de frotas municipais envelhecidas | +1.1% | Europa central, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Construção de arranha-céus urbanos | +0.9% | Ásia-Pacífico central, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Integração de telemetria IoT | +0.8% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança contra incêndio globais e regionais

O novo padrão NFPA 1900 unifica as regras anteriores para aparelhos e introduz câmeras de visão traseira obrigatórias, iluminação LED e orientações para veículos elétricos.[1]Larry Anderson, "Novo Padrão NFPA 1900 Orienta a Fabricação de Aparelhos de Combate a Incêndio," thebigredguide.com Ao passar de listas de verificação prescritivas para critérios baseados em desempenho, os reguladores dão aos OEMs espaço para inovar, ao mesmo tempo em que elevam a segurança de base. Os requisitos harmonizados também apoiam a implantação transfronteiriça de aparelhos, um benefício para os fabricantes com cadeias logísticas globais. Os custos de conformidade, no entanto, estão acelerando a consolidação entre os construtores menores, reforçando o perfil de alta concentração do mercado de caminhões de bombeiros.

Aumento da frequência e gravidade dos incêndios florestais

A área queimada por incêndios florestais nos EUA atingiu 7,7 milhões de acres em 2024, superando a média de 10 anos apesar de um número total de incidentes menor.[2]Katie Hoover e Laura Hanson, "Estatísticas de Incêndios Florestais," fas.org Eventos maiores e mais intensos impulsionam pedidos de motobombas Tipo 1 para Interface Urbano-Florestal com bombas auxiliares que operam com o veículo em movimento. Subsídios federais e estaduais voltados para a prontidão contra incêndios florestais canalizam capital para equipamentos especializados, mantendo a demanda isolada dos ciclos orçamentários municipais. A temporada prolongada agora cobre quase o ano inteiro, exigindo que os departamentos mantenham prontidão durante todo o ano e elevando a base de utilização dos aparelhos.

Adoção crescente de caminhões de bombeiros elétricos

As implantações agora vão além dos projetos piloto, com o Boulder Fire-Rescue operando duas autobombas Rosenbauer RTX, uma primeira para qualquer departamento dos EUA. O Departamento de Bombeiros de St. Paul adquiriu um RTX por USD 1,8 milhão, projetado para reduzir USD 25.000 em custos operacionais anuais. Os sistemas de propulsão elétrica reduzem o ruído e a exposição a fumaça de diesel, melhorando a saúde e a comunicação da equipe. Os testes em clima frio mostram que os sistemas térmicos das baterias mantêm o desempenho em condições abaixo de zero. Com a NFPA 1900 integrando requisitos específicos de propulsão, os obstáculos de conformidade para unidades elétricas foram reduzidos. Esses fatores, juntamente com as metas de neutralidade de carbono dos municípios, sustentam um aumento constante nos pedidos elétricos no mercado de caminhões de bombeiros.

Substituição acelerada de frotas municipais envelhecidas na Europa

Aproximadamente mais de dois quintos dos postos de bombeiros europeus foram construídos antes de 1985, e muitos caminhões excedem sua vida útil nominal de 20 anos. Regras de emissões mais rígidas, em vigor a partir de 2027, estão encurtando ainda mais os intervalos de substituição. Os municípios aproveitam as compras cooperativas para garantir descontos por volume e contornar prazos de espera superiores a dois anos. Essa dinâmica direciona a demanda para projetos modulares que integram telemetria e sistemas de propulsão de baixa emissão, posicionando autobombas e veículos aéreos na vanguarda das atualizações de frotas europeias.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial das plataformas de próxima geração | -1.4% | Global, com impacto agudo nas economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Cadeia de suprimentos de semicondutores e chassis | -1.1% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Escassez de operadores qualificados de veículos de emergência | -0.6% | Global, com impacto agudo na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Orçamentos municipais apertados | -0.5% | Ásia-Pacífico, América do Sul, mercados centrais do Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial das plataformas de próxima geração

Uma autobomba elétrica como a RTX tem preço próximo a um milhão de dólares, aproximadamente o dobro de um motor diesel comparável. Embora as economias operacionais melhorem o custo total de propriedade, o obstáculo de capital inicial atrasa a adoção por departamentos voluntários e rurais. Os programas de subsídios compensam parcialmente os custos — Boulder garantiu um valor considerável em financiamento externo para sua segunda unidade elétrica — mas as lacunas de financiamento persistem fora das metrópoles bem financiadas. Os custos das baterias estão caindo, mas é improvável que atinjam a paridade com o diesel até que as escalas de produção aumentem significativamente após 2027. Essa dinâmica de dois níveis desacelera a transição nas regiões em desenvolvimento, restringindo o crescimento do mercado global de caminhões de bombeiros no curto prazo.

Interrupções na cadeia de suprimentos de semicondutores e chassis

A escassez de chips estendeu os prazos de entrega de aparelhos para 18 a 33 meses, forçando departamentos como o de Grand Chute, WI, a manter caminhões-escada antigos em serviço por muito mais tempo do que o planejado. Os senadores Hawley e Kim abriram investigações sobre o poder de precificação do grupo consolidado de OEMs e o impacto dos atrasos nas entregas sobre a segurança pública. Os gargalos de chassis intensificam a pressão à medida que os construtores de caminhões de bombeiros competem com os fabricantes de caminhões comerciais por estruturas base. Os construtores com cadeias de suprimentos verticalmente integradas podem amortecer os choques, mas os players menores enfrentam atrasos de cronograma que desafiam a credibilidade no mercado. A recuperação para janelas de entrega normais é improvável antes de 2026, injetando risco de queda nas previsões de curto prazo do mercado de caminhões de bombeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As autobombas sustentam a liderança enquanto fomentam a inovação

O segmento de autobombas deteve 36,28% do mercado de caminhões de bombeiros em 2025 e está definido para avançar a um CAGR de 7,62% até 2031. A evolução das autobombas adiciona sistemas de espuma de ar comprimido e carroçaria modular, conferindo aos departamentos capacidade multiuso. A receita do segmento também se beneficia da eletrificação antecipada, com a plataforma RTX da Rosenbauer oferecendo desempenho de classificação de bomba idêntico aos modelos a diesel. Os caminhões-pipa permanecem indispensáveis onde as redes de hidrantes são escassas, e as plataformas de escada atendem aos crescentes horizontes urbanos, incluindo o alcance de 70 metros da Bronto Skylift que cobre edifícios de 20 andares.

As unidades de resgate modernas incorporam ferramentas de extricação hidráulica e dispositivos de corte a bateria, reduzindo o tempo de preparação no local. A demanda também está crescendo por aparelhos combinados que mesclam funções de autobomba, caminhão-pipa e resgate para economizar orçamentos de aquisição e espaço nas estações. Os caminhões para áreas silvestres adicionam bombas auxiliares que fornecem água com o veículo em movimento, um recurso vital durante incêndios de rápida propagação. Os veículos de combate a incêndio em aeroportos (ARFF) comandam preços premium devido aos padrões FAA Parte 139 que exigem rigorosos parâmetros de aceleração e entrega de espuma. Com inovação incremental, a participação das autobombas no mercado de caminhões de bombeiros provavelmente permanecerá acima de um terço ao longo do horizonte de previsão.

Por Aplicação: O crescimento em áreas silvestres reduz a diferença em relação à demanda estrutural

A proteção residencial e comercial respondeu por 56,90% das receitas de 2025, tornando-a a maior aplicação individual dentro do mercado de caminhões de bombeiros. Os mandatos de serviço de bombeiros para núcleos urbanos densos mantêm o fluxo de pedidos estável, e os novos códigos de construção continuam a deslocar as necessidades de equipamentos para maior capacidade de bombeamento e sistemas integrados de descontaminação.

As áreas silvestres e florestais, no entanto, estão se expandindo a um CAGR de 7,86% à medida que os padrões climáticos intensificam a gravidade e a duração das temporadas de incêndio. Os projetos de veículos incorporam maior distância ao solo, carroçarias reforçadas e capacidade de bombeamento em movimento para que as equipes possam atacar as chamas em avanço sem parar. Os subsídios federais vinculados a programas de mitigação de incêndios florestais sustentam os orçamentos de aquisição mesmo durante quedas nas receitas municipais. As aplicações industriais exigem vedações à prova de produtos químicos e agentes de supressão de incêndio compatíveis com riscos da classe B, enquanto os aeroportos continuam encomendando unidades ARFF em conformidade com os requisitos de espuma sem flúor estabelecidos pela iniciativa de transição F3 em andamento da FAA. Em conjunto, essas mudanças demonstram como os diversos perfis de risco moldam o mercado de caminhões de bombeiros em evolução.

Por Propulsão: A aceleração elétrica desafia a dominância do diesel

Os motores de combustão interna ainda controlavam 77,60% das entregas em 2025, sustentando a espinha dorsal tradicional do mercado de caminhões de bombeiros. No entanto, as unidades elétricas a bateria estão crescendo a um CAGR de 7,71%, auxiliadas pelos objetivos climáticos municipais e por evidências de economias operacionais. Os primeiros adotantes, como a Cidade de Boulder, relatam reduções significativas na exposição a partículas de diesel para as equipes, reforçando o argumento para uma implantação mais ampla.

As configurações híbridas apresentam uma solução intermediária, permitindo a operação elétrica da bomba no local e a propulsão a diesel para viagens de longa distância. Os conceitos de célula de combustível permanecem incipientes, mas poderiam resolver a autonomia e o tempo de recarga para agências rurais uma vez que a infraestrutura de hidrogênio se expanda. A arquitetura agnóstica de propulsão da NFPA 1900 coloca os recursos de segurança elétrica sob o mesmo guarda-chuva que o diesel, reduzindo a incerteza de conformidade. Com esses facilitadores, a participação elétrica no mercado de caminhões de bombeiros poderia atingir um quinto do total até o final da década, particularmente em jurisdições urbanas que substituem frotas a diesel por alternativas de emissão zero.

Por Utilizador Final: As autoridades aeroportuárias superam os compradores municipais

Os departamentos municipais responderam por 60,55% da demanda em 2025, refletindo seu papel central na proteção comunitária. No entanto, as autoridades aeroportuárias exibem o CAGR mais rápido, de 7,58%, impulsionado por expansões de terminais e critérios mais rigorosos para veículos ARFF. As transições dos sistemas de espuma para longe de produtos químicos PFAS adicionam urgência à renovação de frotas mais antigas, enquanto os tamanhos das aeronaves modernas exigem taxas de fluxo de agente mais elevadas para resposta a incidentes.

As brigadas industriais continuam a especificar unidades de propósito específico para locais petroquímicos e de manufatura, integrando telemetria de detecção de gás com sistemas de controle de veículos. As agências de defesa mantêm frotas especializadas que podem ser implantadas no exterior ou em bases, frequentemente adquirindo por meio de contratos plurianuais que estabilizam as linhas de produção dos construtores. Os serviços de contrato privado também estão ganhando força, particularmente em parques industriais no estilo campus onde a proteção contra incêndio dedicada gera vantagens de seguro. Essa crescente combinação de compradores amplia o mercado endereçável de caminhões de bombeiros além de seu núcleo municipal.

Análise Geográfica

A América do Norte comandou 33,95% da receita de 2025, beneficiando-se do financiamento maduro de serviços de emergência e de testes de tecnologia avançada. A região abriga a maior parte das implantações elétricas iniciais, reforçando seu papel como indicador para futuros padrões de adoção global. Os programas federais de infraestrutura em andamento fornecem financiamento suplementar para substituir aparelhos com mais de 20 anos, mantendo o pipeline de pedidos resiliente.

A Ásia-Pacífico, registrando um CAGR de 7,72%, está escalando rapidamente os serviços municipais de bombeiros para acompanhar a urbanização na China, Índia e Sudeste Asiático. As cidades de segundo e terceiro nível da China alocam capital para expandir redes de estações e investir em autobombas e veículos aéreos projetados para distritos densos e de grande altura. A Índia emite licitações regulares que priorizam a montagem local, incentivando joint ventures entre OEMs globais e fornecedores domésticos de chassis. O interesse emergente em veículos comerciais elétricos a bateria a um CAGR robusto sugere um mercado nascente para aparelhos de emissão zero assim que a infraestrutura de carregamento amadurecer.

A Europa permanece uma arena grande, porém de crescimento mais lento, focada na conformidade ambiental e na substituição em vez de expansão de frotas. O aperto das regras de emissões e os padrões alinhados à NFPA influenciam os critérios de aquisição, estimulando a adoção de motores Euro-VI e transmissões híbridas. O Oriente Médio e a África registram pedidos estáveis vinculados à expansão de áreas urbanas e a megaprojetos industriais, enquanto a demanda da América do Sul é moderada pela volatilidade macroeconômica. Coletivamente, essas trajetórias regionais ressaltam a diversidade geográfica que sustenta o mercado de caminhões de bombeiros.

Cenário Competitivo

O mercado de caminhões de bombeiros é altamente concentrado; três fabricantes globais respondem por aproximadamente quatro quintos das entregas, conferindo-lhes vantagens de escala em P&D e negociação na cadeia de suprimentos. Essa dominância atraiu atenção bipartidária do Senado sobre o poder de precificação e os atrasos nas entregas, com legisladores investigando se a consolidação compromete a prontidão.[3]Elizabeth Warren, "Investigação Bipartidária sobre os Danos do Private Equity," warren.senate.gov Os OEMs respondem expandindo a capacidade doméstica; a Pierce Manufacturing, por exemplo, adicionou turnos de produção e metragem quadrada de instalações para reduzir os atrasos.

A eletrificação tornou-se a principal arena competitiva. A Oshkosh exibiu seu Sistema de Mitigação de Prevenção de Colisões habilitado por IA na CES 2025, posicionando a segurança orientada por software como um diferencial. O contínuo lançamento da série RTX da Rosenbauer na América do Norte e na Europa sinaliza confiança no escalonamento da produção elétrica. A REV Group aproveita seu portfólio de frotas mistas para oferecer caminhões-escada híbridos voltados para cidades com infraestrutura de carregamento escassa.

Os novos entrantes visam oportunidades de nicho, como plataformas de gestão de frotas baseadas em IoT que integram manutenção preditiva e análise de comportamento do condutor. Os integradores de chassis menores também encontram aberturas em configurações personalizadas para áreas silvestres, onde a agilidade e os recursos de proteção especializados superam a escala. Com as prioridades dos compradores se deslocando para o valor ao longo do ciclo de vida em vez do custo inicial isolado, os contratos de serviço integrados que agrupam treinamento, peças e telemetria estão prontos para remodelar o mix de receitas dos participantes do setor de caminhões de bombeiros.

Líderes do Setor de Caminhões de Bombeiros

Oshkosh Corporation

Rosenbauer International AG

Magirus GmbH.

REV Group

Morita Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Oshkosh Corporation apresentou seu Sistema de Mitigação de Prevenção de Colisões habilitado por IA na CES 2025, destacando aprimoramentos de segurança voltados para o futuro em veículos de emergência.

- Dezembro de 2024: A Rosenbauer America fez parceria com o Dallas Fire Rescue para implantar o caminhão de bombeiros elétrico PANTHER 6x6 no Aeroporto Dallas Love Field em 2025, expandindo a tecnologia elétrica para as operações ARFF.

- Novembro de 2024: St. Paul, Minnesota, apresentou o primeiro caminhão de bombeiros elétrico do estado, um modelo Rosenbauer RTX de USD 1,8 milhão, com expectativa de economizar USD 25.000 anualmente em custos de combustível e manutenção.

Escopo do Relatório do Mercado Global de Caminhões de Bombeiros

Um caminhão de bombeiros é um grande veículo que transporta bombeiros e equipamentos para combate a incêndios. Os caminhões de bombeiros são equipados para apoiar operações de combate a incêndio e resgate e transportam ferramentas Hurst, escadas de solo, serras especializadas, cordas e arneses de resgate e maçaricos de corte. Esses caminhões de bombeiros também transportam um complemento completo de equipamentos avançados de suporte à vida (ASV).

O Mercado Global de Caminhões de Bombeiros é Segmentado por Tipo (Caminhões de Resgate, Caminhão-Pipa, Autobomba e Caminhões Multitarefa), Aplicação (Residencial e Comercial, Empresas e Aeroportos e Militar) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o tamanho do mercado em valor (USD Bilhões), Volume (em Unidades) e previsões para todos os segmentos acima.

| Autobombas |

| Caminhões-Pipa |

| Caminhões de Resgate |

| Caminhões Aéreos / Plataforma |

| Caminhões Modulares Multitarefa |

| Caminhões para Incêndios em Áreas Silvestres |

| Veículo de Combate a Incêndio em Aeroportos (ARFF) |

| Residencial e Comercial |

| Industrial e Manufatura |

| Aeroportos |

| Militar |

| Áreas Silvestres e Florestais |

| Motor de Combustão Interna (MCI) |

| Híbrido |

| Elétrico a Bateria |

| Elétrico a Célula de Combustível |

| Corpos de Bombeiros Municipais |

| Brigadas de Instalações Industriais |

| Autoridades Aeroportuárias |

| Defesa e Militar |

| Serviços de Bombeiros por Contrato e Privados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Autobombas | |

| Caminhões-Pipa | ||

| Caminhões de Resgate | ||

| Caminhões Aéreos / Plataforma | ||

| Caminhões Modulares Multitarefa | ||

| Caminhões para Incêndios em Áreas Silvestres | ||

| Veículo de Combate a Incêndio em Aeroportos (ARFF) | ||

| Por Aplicação | Residencial e Comercial | |

| Industrial e Manufatura | ||

| Aeroportos | ||

| Militar | ||

| Áreas Silvestres e Florestais | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | |

| Híbrido | ||

| Elétrico a Bateria | ||

| Elétrico a Célula de Combustível | ||

| Por Utilizador Final | Corpos de Bombeiros Municipais | |

| Brigadas de Instalações Industriais | ||

| Autoridades Aeroportuárias | ||

| Defesa e Militar | ||

| Serviços de Bombeiros por Contrato e Privados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de caminhões de bombeiros?

O tamanho do mercado de caminhões de bombeiros é avaliado em USD 10,94 bilhões em 2026, com projeções apontando para USD 15,74 bilhões até 2031.

Qual tipo de caminhão de bombeiros gera mais receita?

As autobombas lideram, garantindo 36,28% da receita global de 2025 e mantendo a perspectiva de CAGR mais rápida, de 7,62%, até 2031.

Com que rapidez os caminhões de bombeiros elétricos estão sendo adotados?

Os modelos elétricos a bateria estão se expandindo a um CAGR de 7,71%, e os departamentos pioneiros relatam economias anuais de cerca de USD 25.000 por unidade.

Por que as autoridades aeroportuárias são um segmento de crescimento importante?

Os serviços de bombeiros aeroportuários devem atender a rigorosos padrões ARFF e estão modernizando as frotas em meio a expansões de terminais, impulsionando um crescimento de CAGR de 7,58% até 2031.

Quais fatores restringem o fornecimento no curto prazo?

A escassez de semicondutores e os gargalos de chassis estenderam as janelas de entrega para até 33 meses, atrasando as substituições de frotas.

Quão concentrado é o cenário competitivo?

Três fabricantes globais controlam aproximadamente quatro quintos da produção, levando a uma pontuação de concentração de mercado de 8.

Página atualizada pela última vez em: