Tamanho e Participação do Mercado de Veículos Comerciais Médios e Pesados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 357.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 422.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.40% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Veículos Comerciais Médios e Pesados pela Mordor Intelligence

O tamanho do Mercado de Veículos Comerciais Médios e Pesados é estimado em USD 357,81 bilhões em 2025, e deverá alcançar USD 422,60 bilhões até 2030, a uma CAGR de 3,40% durante o período de previsão (2025-2030). Esta expansão medida ocorre enquanto as frotas se alinham com o Euro VII na Europa e EPA 2027 na América do Norte, ao mesmo tempo que modernizam a infraestrutura na Ásia-Pacífico, América Latina e África. A convergência regulatória apertou os ciclos de substituição, mas motores de combustão interna dominam as vendas, e modelos elétricos a bateria estão escalando de uma base pequena. O crescimento é ainda reforçado por estímulos do setor público para corredores rodoviários e logísticos, demanda de e-commerce por caminhões mais leves e plataformas de veículos definidas por software que melhoram o custo total de propriedade e análises de segurança.

Principais Conclusões do Relatório

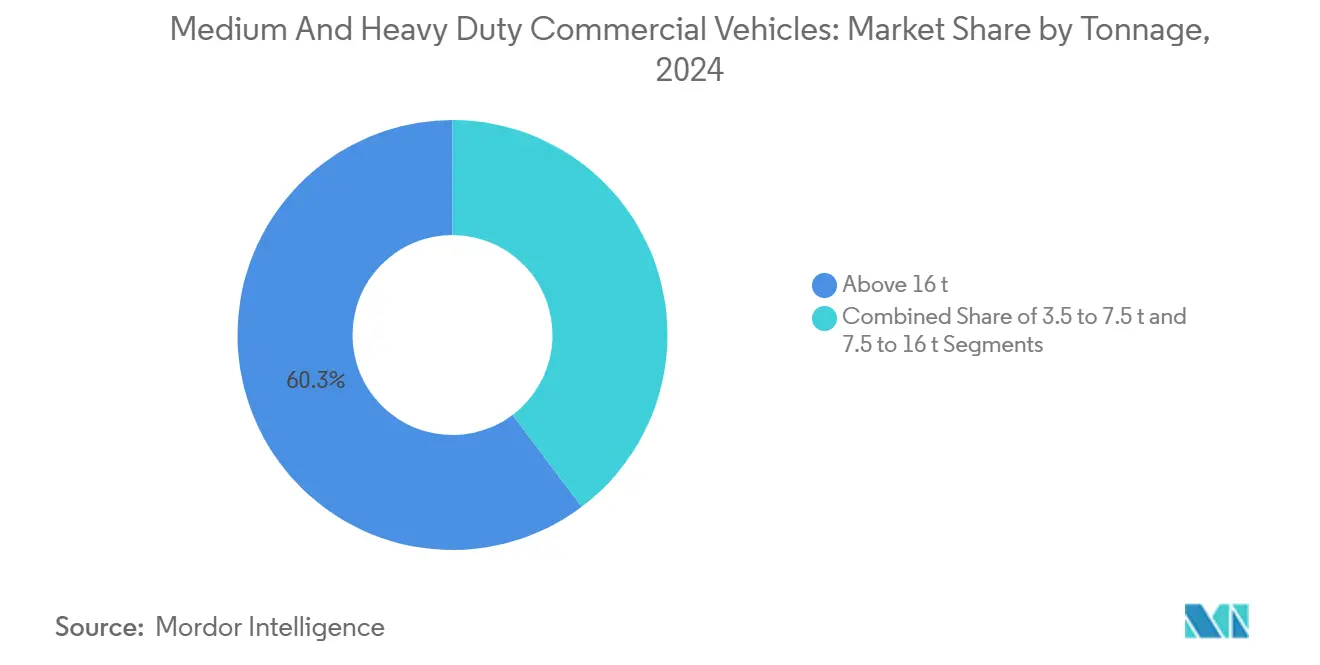

- Por tonelagem, veículos acima de 16 toneladas detiveram 60,26% da participação do mercado de veículos comerciais médios e pesados em 2024, enquanto a classe de 3,5-7,5 toneladas está posicionada para crescer a 7,81% CAGR entre 2025 e 2030.

- Por propulsão, motores de combustão interna representaram 91,72% da receita de 2024, enquanto caminhões elétricos a bateria estão configurados para expandir a 9,83% CAGR até 2030.

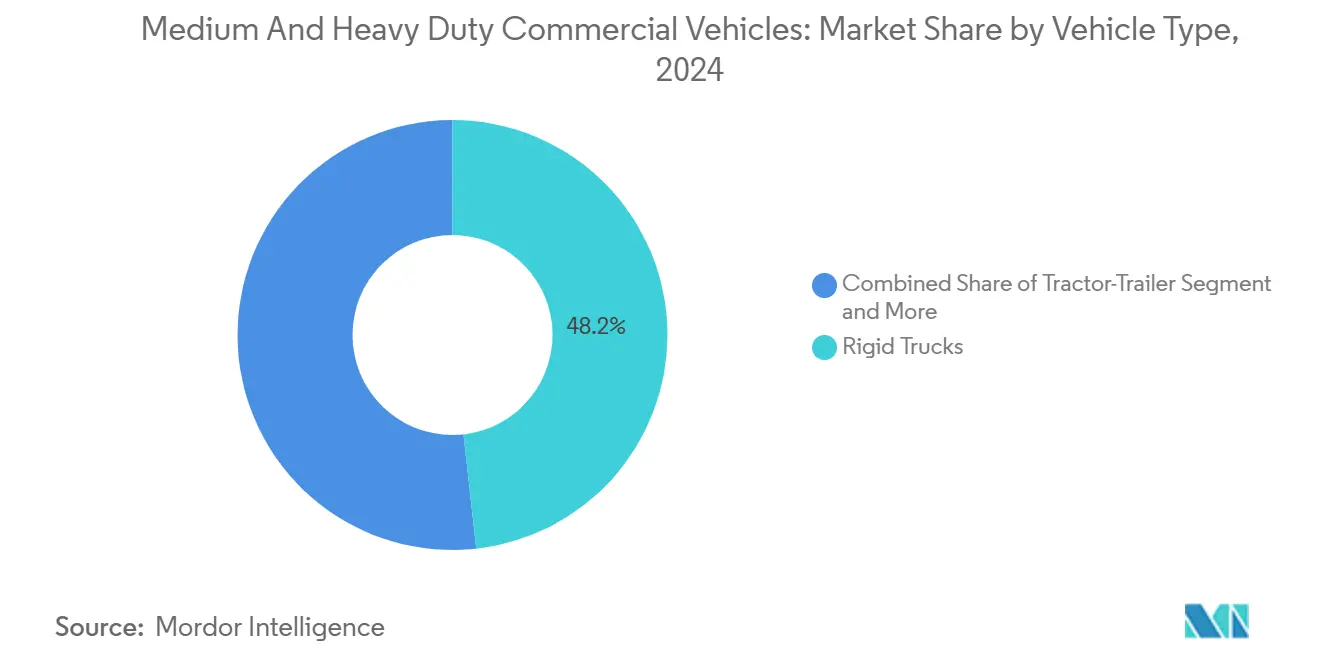

- Por tipo de veículo, caminhões rígidos capturaram 48,24% da participação de receita em 2024, e cavalos mecânicos deverão avançar a 9,14% CAGR durante o período de previsão.

- Por setor de usuário final, logística e transporte comandaram 42,32% da receita de 2024, refletindo o rápido crescimento de encomendas e otimização de rede com 4,71%.

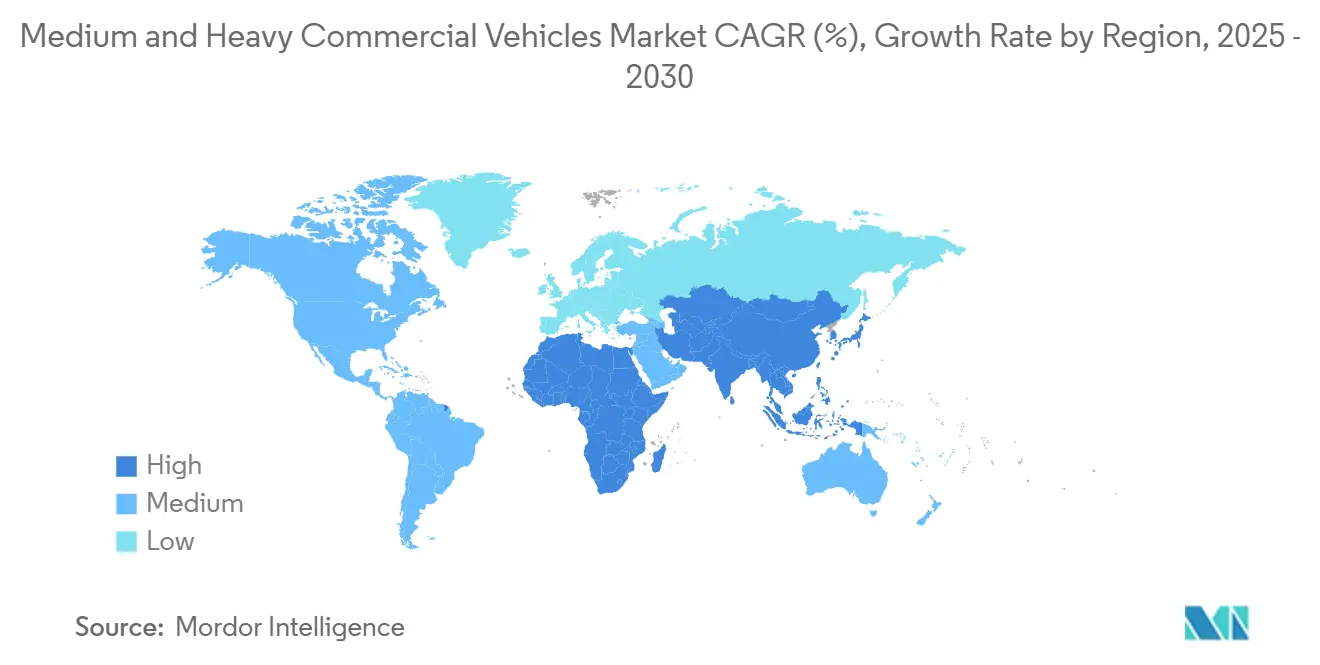

- Por geografia, Ásia-Pacífico liderou 45,52% da participação do mercado de veículos comerciais médios e pesados em 2024; África está projetada para registrar a mais rápida CAGR de 9,10% até 2030.

Tendências e Insights do Mercado Global de Veículos Comerciais Médios e Pesados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Renovação de Frota pelas Regras Euro-VII e EPA 2027 | +1.2% | América do Norte e UE, transbordamento para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estímulo de Infraestrutura em Economias Emergentes | +0.8% | Núcleo Ásia-Pacífico, América do Sul, África | Médio prazo (2-4 anos) |

| Crescimento da Logística de E-Commerce | +0.6% | Global, concentrado em corredores urbanos | Curto prazo (≤ 2 anos) |

| Impulso da Mineração por Caminhões Elétricos a Bateria | +0.4% | Regiões mineradoras globais: Austrália, Chile, África do Sul | Longo prazo (≥ 4 anos) |

| Seguro Habilitado por Telemática Reduz TCO | +0.3% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Arrendamento de Bateria de Uso Secundário | +0.2% | UE, América do Norte, com apoio regulatório | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Renovação de Frota Impulsionada pelas Regras de Emissão Euro VII e EPA 2027

Metas rigorosas de NOx e CO₂ aceleram a substituição de unidades diesel pré-Euro VI e mais antigas na Europa e compelem frotas norte-americanas a renovar inventários Classe 6-8 mais cedo do que planejado. Padrões Euro 7 recentemente adotados impõem limites mais rigorosos, especialmente para veículos pesados (HDVs). Esses padrões reduzem os limites de óxidos de nitrogênio (NOX) em 50% a 62%, dependendo do ciclo de teste. Além disso, substituem os limites de hidrocarbonetos totais (THC) por limites distintos e mais rigorosos para gases orgânicos não metânicos (NMOG) e metano (CH4). O cronograma coordenado comprime as aquisições em janelas estreitas que sobrecarregam fornecedores, mas desbloqueiam economias de escala para tecnologias de pós-tratamento e bateria. A regulamentação Advanced Clean Trucks da Califórnia, cobrindo 25% do mercado americano, determina 50% de vendas de emissão zero até 2030. Operadores que adotam cedo beneficiam-se de pools de incentivos e prêmios de valor residual, enquanto retardatários enfrentam escassez de fornecimento e custos de conformidade mais altos. Fabricantes com portfólios elétricos existentes desfrutam de vantagem de primeiro movimento e podem amortizar despesas de desenvolvimento em ambas as regiões.

Estímulo de Infraestrutura em Economias Emergentes

Programas rodoviários e energéticos apoiados pelo governo continuam a elevar a demanda do mercado de veículos comerciais médios e pesados na Índia, Indonésia, Malásia e principais países latino-americanos. A estrutura FAME da Índia visa 70% de penetração de veículos comerciais elétricos até 2030, apoiando 49% de crescimento anual nas vendas de caminhões elétricos e encorajando fornecedores a localizar módulos de bateria e trens de força. Medidas similares de construção rodoviária e eletrificação plurianuais na Indonésia e Malásia fomentam uma escala regional. Ao mesmo tempo, o Banco Interamericano de Desenvolvimento estima que incentivos coordenados poderiam elevar a participação da América Latina nas vendas globais de caminhões elétricos de 0,45% para 4% até 2030. Essas iniciativas estendem a visibilidade de compra além do horizonte normal de substituição de sete anos, permitindo que fabricantes de componentes garantam capacidade e reduzam o risco de investimento de capital. A combinação de fundos de estímulo e regras de conteúdo local sustenta um pipeline constante de pedidos para fornecedores de chassis, cabines e infraestrutura de carregamento.

Expansão da Logística de E-Commerce

A digitalização do varejo está remodelando o design de rede e acelerando a demanda por caminhões ágeis de 3,5-7,5 toneladas que podem acessar centros de consolidação urbanos. O segmento de encomendas está crescendo a uma taxa significativa até 2030, e fornecedores globais como a Amazon se comprometeram a triplicar sua frota de entrega elétrica europeia até 2025. Ciclos frequentes de parar e andar favorecem trens de força elétricos a bateria devido à frenagem regenerativa e níveis de ruído mais baixos. Fabricantes de veículos estão otimizando ergonomia de cabine, interfaces de telemática e perfis de carregamento para ciclos de trabalho de última milha em vez de carga útil máxima. Reguladores também estão pressionando por veículos menores e mais limpos para reduzir o congestionamento urbano e melhorar a qualidade do ar, apoiando a rápida escalação de modelos de micro-depósitos[1] "Amazon expands zero-emission delivery fleet," Amazon Europe, aboutamazon.com.

Seguro Baseado em Uso Habilitado por Telemática Reduz TCO

Plataformas de veículos conectados permitem que seguradoras vinculem prêmios diretamente ao comportamento de condução, tempo ocioso e risco de rota. Adotantes iniciais relatam 20-30% de economia em seguros e menos sinistros de acidentes. Grandes seguradoras como Nationwide fazem parceria com fornecedores de telemática para desenvolver algoritmos integrando pontos de dados de frenagem, curvas e inatividade excessiva. Gerentes de frota então aproveitam os mesmos conjuntos de dados para manutenção preditiva, que pode reduzir o tempo fora de estrada em até 15% e prolongar ciclos de vida de componentes. Essas economias são cruciais, pois o custo total de propriedade de caminhões Classe 8 subiu consideravelmente em 2024 em relação a 2016. Operadores podem acelerar estratégias de eletrificação sem erodir margens reinvestindo as economias de prêmios em treinamento de motoristas e arrendamento de baterias.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo de Caminhões de Emissão Zero | -0.9% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Gargalos da Cadeia de Suprimentos para Eletrônica de Potência e Baterias | -0.7% | Global, concentrado em regiões dependentes de semicondutores | Médio prazo (2-4 anos) |

| Limitações de Grade ao Nível de Depósito | -0.5% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Escassez de Técnicos Qualificados para Trens de Força HV-EV | -0.4% | Global, agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Caminhões de Emissão Zero

Pacotes de bateria representam 40% do custo unitário, deixando caminhões elétricos pesados com preços 20-30% acima dos equivalentes a diesel. A paridade de custo total é projetada dentro de quatro anos conforme químicas de fosfato de ferro-lítio escalam, mas muitas transportadoras pequenas carecem de margem de financiamento. Contratos de caminhão como serviço e arrendamento de bateria podem cortar custos de aquisição em até 42% enquanto ajudam fabricantes a gerar receita recorrente. Grandes operadores de frota já estão adotando esses modelos, mas compradores com restrições de crédito em economias emergentes ainda enfrentam altas taxas de obstáculo que desaceleram a adoção.

Gargalos da Cadeia de Suprimentos para Baterias

Escassez de lítio, níquel e semicondutores ameaçam planos de produção para caminhões elétricos entre 2025 e 2028. Módulos de potência de carbeto de silício melhoram a eficiência, mas requerem substratos especializados dominados por vários fornecedores. Em resposta, Daimler Truck, PACCAR e Cummins formaram uma joint venture de USD 2-3 bilhões para construir uma planta de células de bateria de 21 GWh no Mississippi.[2]"PACCAR, Daimler Truck and Accelera battery joint venture press release," PACCAR Inc., paccar.com A localização ajudará a reduzir a dependência da Ásia, mas a aceleração não compensará totalmente a escassez no médio prazo. A volatilidade material, portanto, adiciona pressão de custo e risco de entrega, especialmente para variantes de nicho como chassis de célula de combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tonelagem: Dominância de Serviço Pesado Impulsiona Volume

Os modelos acima de 16 toneladas contribuíram com cerca de 60,26% da participação do mercado de veículos comerciais médios e pesados de 2024, garantindo a maior fatia do mercado de veículos comerciais médios e pesados. A demanda é ancorada por redes de frete de longa distância que priorizam capacidade de carga útil sobre conveniência ao carregar. Em contraste, a classe de 3,5-7,5 toneladas de veículos comerciais médios e pesados está expandindo a 7,81% CAGR, superando todas as outras faixas conforme plataformas de entrega urbana proliferam. Este segmento beneficia-se de menores requisitos de bateria, pois pacotes de 100-200 kWh são suficientes para rotas diárias, reduzindo gastos de capital e complexidade de carregamento. Enquanto isso, unidades de serviço médio na faixa de 7,5-16 toneladas veem substituição estável vinculada a ciclos de aquisição de construção e municipal.

O tamanho da bateria escala acentuadamente com a massa do veículo, com transportadores pesados necessitando 500 kWh ou mais para atender expectativas de ciclo de trabalho. Essa exigência infla o peso vazio e custos de infraestrutura, desacelerando a eletrificação relativamente a classes mais leves. Reguladores diferenciam limites por peso bruto do veículo, compelindo fabricantes a equilibrar projetos de pós-tratamento e emissão zero através de roteiros de engenharia. Apesar da diferença de custo, várias empresas mineradoras estão pilotando basculantes elétricos de 150 toneladas que rendem economias de ciclo de vida uma vez que redes de carregamento estejam em vigor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Propulsão: MCI Mantém Dominância Apesar do Surto Elétrico

Motores de combustão interna retiveram 91,72% da receita em 2024 da participação do mercado de veículos comerciais médios e pesados, cimentando sua liderança no mercado de veículos comerciais médios e pesados. No entanto, caminhões elétricos a bateria estão em uma trajetória íngreme de 9,83% CAGR até 2030, ajudados por subsídios, menores custos operacionais e rápida adoção de frotas urbanas. Combustíveis alternativos como gás natural comprimido e gás natural liquefeito continuam a servir nichos regionais onde alcance elétrico ou acesso à rede permanecem problemáticos. Híbridos plug-in atuam como soluções de transição para operadores que devem combinar flexibilidade de alcance com entrada urbana de emissão zero.

A China representou mais de 80% das vendas globais de caminhões elétricos pesados em 2024, ilustrando a influência de incentivos coordenados e cadeias de suprimento locais. Protótipos elétricos de célula de combustível estão sob teste para corredores de longa distância onde a massa da bateria prejudica a carga útil, com pilotos iniciais na Alemanha, Coreia do Sul e EUA. A mistura de propulsão, portanto, permanecerá heterogênea até 2030, impulsionada por cálculos de custo total de propriedade, trajetórias de preços de energia e implementações de infraestrutura.

Por Tipo de Veículo: Caminhões Rígidos Lideram em Meio ao Crescimento de Cavalos Mecânicos

Caminhões rígidos entregaram 48,24% da participação de mercado de 2024 em veículos comerciais médios e pesados, bem adequados para construção urbana, distribuição e coleta de resíduos. Sua estrutura integrada simplifica a customização da carroceria e reduz o tempo de inatividade de manutenção. Cavalos mecânicos, no entanto, estão previstos para registrar uma CAGR de 9,14% devido ao crescimento do comércio internacional e corredores de infraestrutura transfronteiriços. O tamanho do mercado de veículos comerciais médios e pesados para unidades articuladas expandirá mais rapidamente que a média conforme fabricantes introduzem cabines aerodinâmicas e opções de carregamento de megawatt. Chassis vocacionais especializados como basculantes e veículos de serviço de emergência continuam a depender de engenharia sob medida que limita escala de volume, mas comanda margens altas.

A tecnologia elétrica está se infiltrando em plataformas rígidas e de cavalo mecânico. A Mercedes-Benz lançou o eActros 600 com alcance certificado de 310 milhas, enquanto a Tesla implantou protótipos Semi capazes de 248-497 milhas dependendo da configuração. Esses modelos demonstram o ritmo dos ganhos de densidade energética e a importância estratégica do software para otimização de rota e carregamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Dominância Logística em Meio à Eletrificação da Mineração

Logística e transporte absorveram 42,32% da participação de mercado de 2024 e permanecerão a base do mercado de veículos comerciais médios e pesados com 4,71% CAGR. Operadores de encomendas e paletes estão digitalizando nós de despacho e armazém, remodelando especificações de caminhões em direção a trens de força silenciosos e durabilidade de alto ciclo. Serviços de construção e municipais seguem de perto, adquirindo equipamentos de serviço médio configurados para betoneiras, carrocerias de resíduos ou plataformas aéreas.

Operações de mineração emergem como catalisador para adoção de bateria na classe de serviço pesado. A coalizão Innovation for Cleaner, Safer Vehicles visa disponibilidade de caminhões de transporte de emissão zero até 2030, um marco que desbloquearia reduções significativas de emissões em aproximadamente 28.000 unidades de alta carga útil. Frotas de concessionárias e florestais também testam equipamentos elétricos para cortar níveis de ruído e partículas em zonas sensíveis, confirmando que requisitos de clientes variam amplamente por setor, geografia e ciclo de trabalho.

Análise Geográfica

A participação de receita de 45,52% da Ásia-Pacífico em 2024 deriva da profundidade de produção da China e do impulso político em expansão da Índia. A região deve estender sua liderança até 2030 porque fabricantes de equipamento original co-localizam plantas de bateria, centros de software e testes de componentes perto de seus maiores compradores. Somente a China apoiou mais de 90.000 registros de caminhões elétricos pesados em 2024, com BYD e SAIC exportando kits para Hungria e Indonésia para diversificar exposição tarifária. A Índia apoia 14 programas estaduais de incentivos, permitindo que Uttar Pradesh e Maharashtra criem zonas de baixa emissão ao nível da cidade que favorecem caminhões de bateria de 3,5 toneladas.

América do Norte e Europa representam mercados maduros mas lucrativos onde regras coordenadas garantem harmonização tecnológica. A UE visa um corte de CO₂ de 45% em caminhões pesados até 2030, e o Euro VII entrará em vigor em 2029. A regra Advanced Clean Trucks da Califórnia influencia planos nacionais de compra porque 11 outros estados adotaram seu roteiro, cobrindo um quarto da demanda Classe 6-8 dos EUA. O Canadá visa 35% de vendas de caminhões de emissão zero até 2030 e financia corredores de carregamento na Trans-Canada Highway. No lado corporativo, Volvo e Daimler estabeleceram uma joint venture para criar um sistema operacional comum, enquanto PACCAR integra pacotes de bateria internos para se proteger da volatilidade.

A África está ganhando ímpeto de investimento apesar de volumes iniciais modestos e está crescendo rapidamente com uma CAGR robusta de 9,10%. Marrocos e Egito encomendam ônibus elétricos que compartilham componentes com caminhões de serviço médio, criando um núcleo para suprimento regional. A Etiópia já superou sua meta de eletrificação de ônibus de 2030, ilustrando o potencial de modelos de aquisição agregada. O Livro Branco de VE da África do Sul estabelece um roteiro de plataforma dupla que combina atualizações de eficiência de combustível para diesels existentes com incentivos para depósitos de carregamento rápido ao redor de cinturões de mineração. Essas iniciativas apontam para demanda latente que poderia se traduzir em crescimento de remessas de dois dígitos uma vez que a confiabilidade da rede melhore.

Cenário Competitivo

Os cinco principais fabricantes detiveram cerca de um terço da receita combinada de 2024, então o mercado de veículos comerciais médios e pesados permanece fragmentado. Líderes da indústria buscam integração vertical de baterias, células de combustível e pilhas de software para proteger margens e capturar receita recorrente. Daimler Truck, Volvo Group e PACCAR co-publicaram uma interface aberta para atualizações over-the-air projetada para padronizar segurança e análise de dados. Marcas chinesas como BYD, FAW e Sinotruk aproveitam economias de escala domésticas para subcotar rivais de exportação, focando em modelos de bateria de 3,5-16 toneladas que enfrentam menos gargalos de carregamento.

Veículos definidos por software são o novo campo de batalha. O sistema operacional conjunto Volvo-Daimler permite aplicações compartilhadas para manutenção preditiva e planejamento de rota. TRATON está colaborando com Plus para alcançar autonomia Nível 4 em corredores selecionados dos EUA e UE, o que poderia reduzir drasticamente custos de motoristas e aumentar utilização de caminhões. Fornecedores de componentes também sobem na cadeia: Cummins formou Accelera para abrigar linhas de célula de combustível, hidrogênio e bateria, depois se uniu com PACCAR e Daimler Truck em uma planta dedicada de bateria no Mississippi que produzirá 21 GWh anualmente a partir de 2027.[3]"Volvo Group and Daimler Truck create joint venture for software-defined heavy-duty platforms," Daimler Truck AG, daimlertruck.com

Oportunidades de espaço em branco giram em torno de eletrificação de mineração, arrendamento de bateria de uso secundário e depósitos de carregamento de megawatt. Provedores de serviços agora empacotam armazenamento de energia, software e financiamento para garantir fluxos de anuidade. Clientes de frota valorizam essas ofertas integradas porque mitigam risco tecnológico e simplificam planejamento de fluxo de caixa. Ao longo dos próximos cinco anos, players que conectam hardware de veículos com serviços de energia e dados provavelmente ganharão participação.

Líderes da Indústria de Veículos Comerciais Médios e Pesados

-

PACCAR Inc

-

Daimler AG

-

Volvo Group

-

Tata Motors Limited

-

Traton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: Stellantis apresentou a plataforma multi-energia STLA Frame, oferecendo 690 milhas de alcance para trens de força híbridos e 500 milhas para elétrico a bateria, visando necessidades comerciais de reboque e carga útil.

- Novembro de 2024: TRATON fez parceria com Plus em programas de caminhões autônomos Nível 4 e iniciou frotas de teste no Texas e Suécia, com rotas comerciais esperadas para o final de 2025.

- Janeiro de 2024: Accelera by Cummins, Daimler Truck e PACCAR selecionaram Mississippi para uma planta de bateria de fosfato de ferro-lítio de USD 2-3 bilhões com capacidade anual de 21 GWh.

Escopo do Relatório Global de Veículos Comerciais Médios e Pesados

O mercado de veículos comerciais médios e pesados foi segmentado por Tonelagem (3,5 - 7,5 Toneladas, 7,5 - 16 Toneladas e acima de 16 Toneladas), Tipo de Propulsão (Motor de Combustão Interna, Híbrido Plug-In, Elétrico e Alimentado por Combustível Alternativo) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece tamanho de mercado e previsões para Veículos Comerciais Médios e Pesados em termos de volume (unidades) e valor (USD bilhão) para todos os segmentos acima.

| 3,5 a 7,5 t |

| 7,5 a 16 t |

| Acima de 16 t |

| Motor de Combustão Interna (Diesel e Gasolina) |

| Elétrico a Bateria |

| Híbrido Elétrico Plug-in |

| Elétrico de Célula de Combustível |

| Combustíveis Alternativos (GNC, GNL, Biocombustível, GLP) |

| Caminhão Rígido |

| Cavalo Mecânico |

| Caminhão Basculante |

| Caminhões Especializados e Vocacionais |

| Logística e Transporte |

| Construção e Mineração |

| Agricultura e Silvicultura |

| Concessionárias e Serviços Municipais |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Tonelagem | 3,5 a 7,5 t | |

| 7,5 a 16 t | ||

| Acima de 16 t | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (Diesel e Gasolina) | |

| Elétrico a Bateria | ||

| Híbrido Elétrico Plug-in | ||

| Elétrico de Célula de Combustível | ||

| Combustíveis Alternativos (GNC, GNL, Biocombustível, GLP) | ||

| Por Tipo de Veículo | Caminhão Rígido | |

| Cavalo Mecânico | ||

| Caminhão Basculante | ||

| Caminhões Especializados e Vocacionais | ||

| Por Setor de Usuário Final | Logística e Transporte | |

| Construção e Mineração | ||

| Agricultura e Silvicultura | ||

| Concessionárias e Serviços Municipais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de veículos comerciais médios e pesados?

Está avaliado em USD 357,81 bilhões em 2025.

Quão rapidamente o mercado crescerá até 2030?

O mercado está projetado para expandir a uma CAGR de 3,40%, alcançando aproximadamente USD 422,60 bilhões até 2030.

Qual região lidera em participação de mercado?

Ásia-Pacífico comandou 45,52% da receita de 2024 e deve manter a liderança até 2030.

Qual classe de tonelagem está crescendo mais rapidamente?

O segmento de 3,5-7,5 toneladas mostra o maior crescimento, com uma previsão de CAGR de 7,81% até 2030.

Quão dominantes são os caminhões elétricos a bateria hoje?

Representaram uma pequena participação em 2024, mas estão configurados para crescer com uma CAGR de 9,83% conforme custos caem e regulamentações se apertam.

Por que plataformas definidas por software são importantes para fabricantes de caminhões?

Permitem atualizações over-the-air, manutenção preditiva e novos modelos de receita que diferenciam produtos em um mercado fragmentado.

Página atualizada pela última vez em: