Tamanho e Participação do Mercado de Robôs Vestíveis para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.41% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Vestíveis para Saúde por Mordor Intelligence

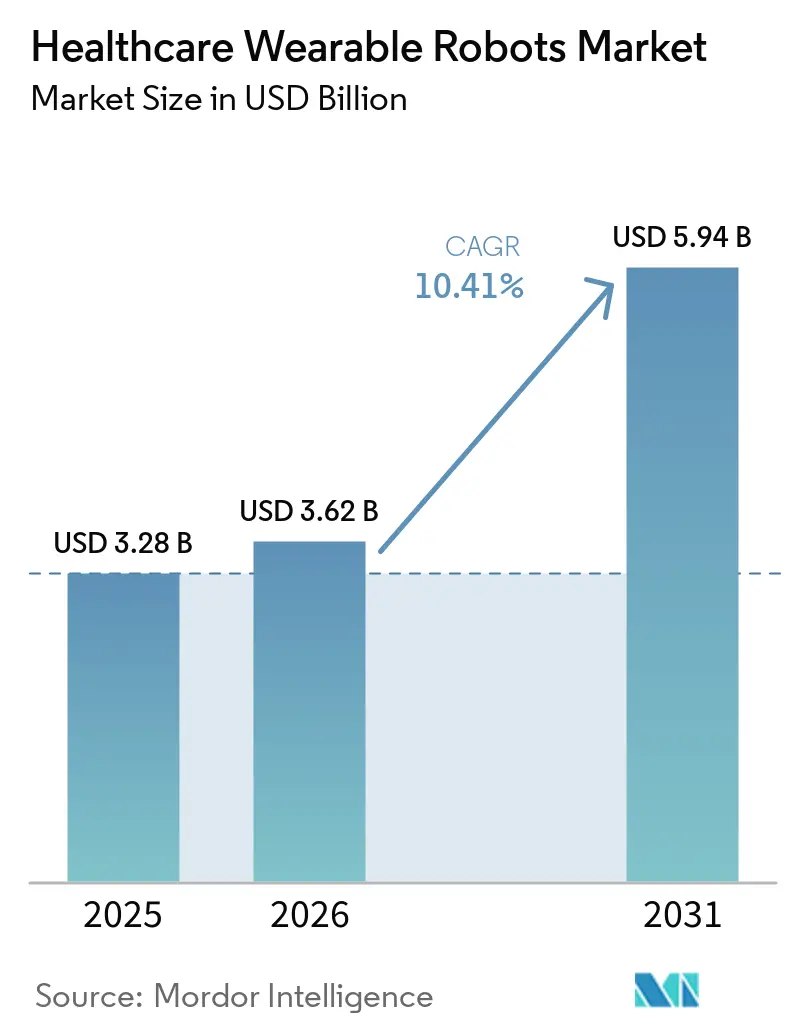

O tamanho do Mercado de Robôs Vestíveis para Saúde está projetado para se expandir de USD 3,28 bilhões em 2025 e USD 3,62 bilhões em 2026 para USD 5,94 bilhões até 2031, registrando um CAGR de 10,41% entre 2026 e 2031.

O aumento da cobertura de reembolso nos Estados Unidos, no Japão e na Alemanha está remodelando a demanda mais rapidamente do que as atualizações incrementais de hardware, pois os pagadores agora tratam a terapia assistida por exoesqueleto como substituta do cuidado institucional de longo prazo [1]Centers for Medicare & Medicaid Services, "Cobertura Medicare para Terapia Assistida por Exoesqueleto," cms.gov. As autorizações 510(k) da FDA para três sistemas de próxima geração entre 2024 e 2025 comprimiram o atraso regulatório tradicional de 18 a 24 meses para bem menos de um ano, acelerando o tempo de geração de receita para novos entrantes. Avanços em exotrajes macios que reduziram o tempo de colocação de 15 minutos para menos de 3 minutos estão ampliando o segmento de cuidados domiciliares endereçável e conferindo vantagem de pioneirismo aos fornecedores capazes de combinar atuação têxtil, telemetria em nuvem e preços acessíveis. Do lado da demanda, a incidência global de AVC subiu para 12,2 milhões de casos em 2024 e está projetada para atingir 15,3 milhões até 2030, enquanto a população com 60 anos ou mais crescerá de 1,4 bilhão em 2024 para 2,1 bilhões até o final da década, criando um vento favorável estrutural que desvincula o crescimento dos ciclos de curto prazo de gastos de capital.

Principais Conclusões do Relatório

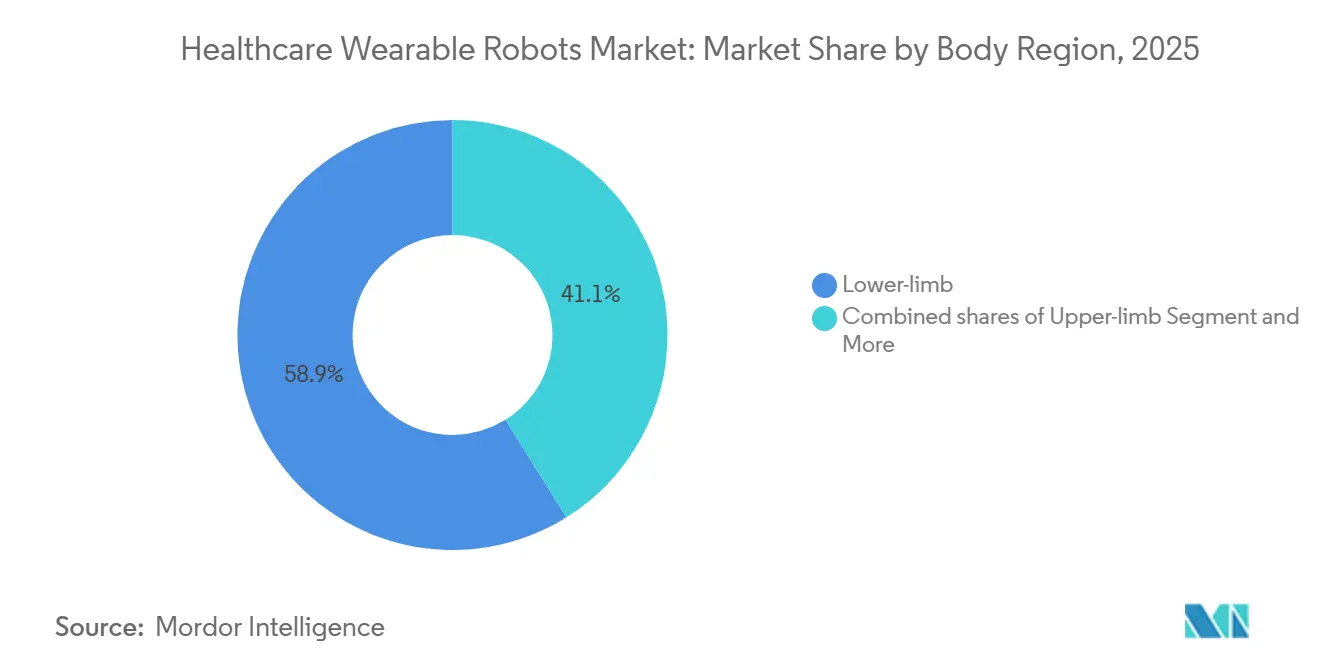

- Por região do corpo, os exoesqueletos de membros inferiores lideraram com 58,9% da participação do mercado de robôs vestíveis para saúde em 2025, enquanto os sistemas de membros superiores estão projetados para avançar a um CAGR de 10,96% até 2031.

- Por tipo de estrutura, os designs rígidos representaram 58,96% do tamanho do mercado de robôs vestíveis para saúde em 2025, enquanto os exotrajes macios estão se expandindo a um CAGR de 11,13% entre 2026 e 2031, superando todos os outros tipos de estrutura.

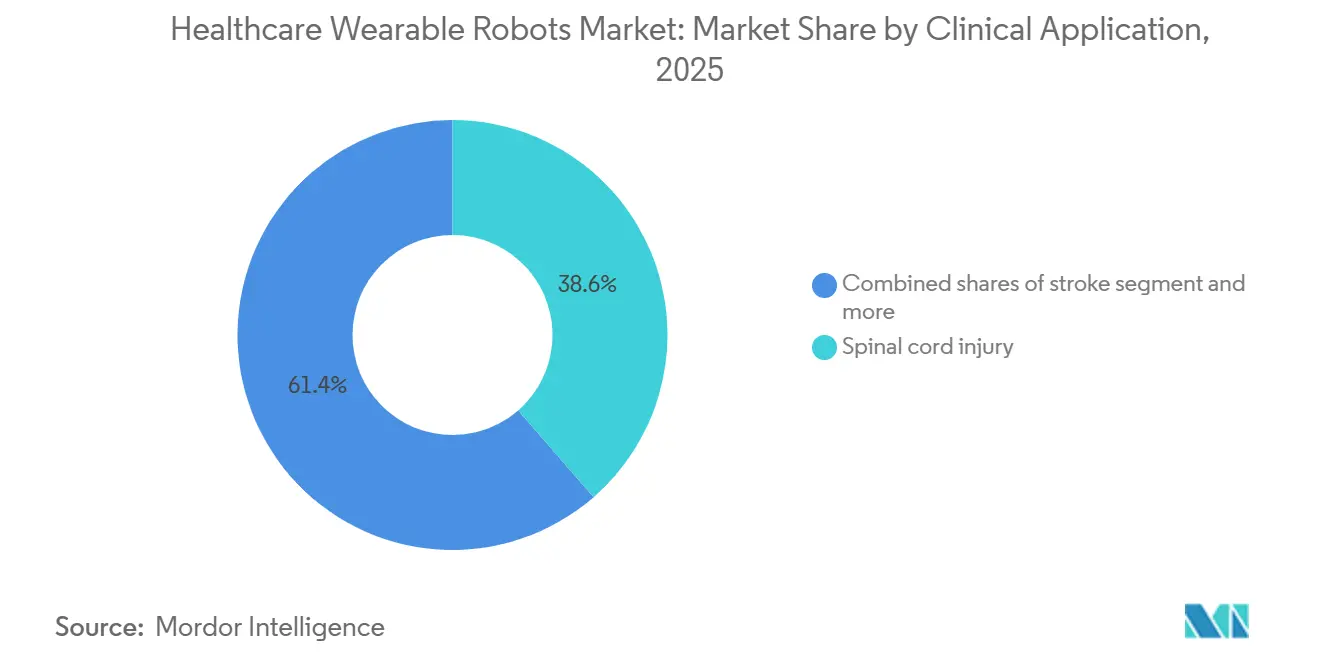

- Por aplicação clínica, a lesão da medula espinhal manteve 38,6% da participação de receita em 2025, enquanto a reabilitação pós-AVC está crescendo a um CAGR de 10,87% até 2031.

- Por usuário final, os hospitais retiveram 43,12% da participação em 2025; as implantações de cuidados domiciliares estão crescendo a um CAGR de 10,75% até 2031.

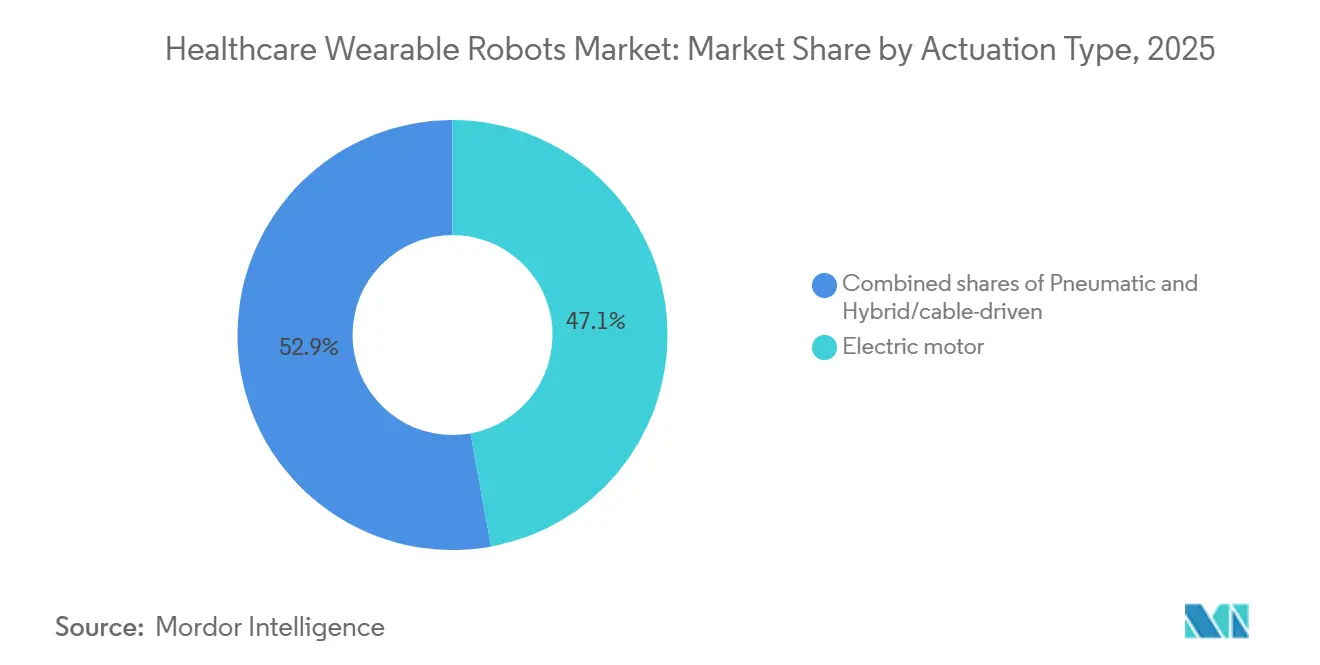

- Por tipo de atuação, os motores elétricos comandaram 47,13% da participação do mercado de robôs vestíveis para saúde em 2025 e estão crescendo a um CAGR de 10,83%, graças às baterias que atingiram densidade energética de 250 Wh/kg.

- Por geografia, a América do Norte representou 41,60% da receita de 2025 e está no caminho de se expandir a um CAGR de 10,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Robôs Vestíveis para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência de comprometimento neuro-musculoesquelético relacionado ao envelhecimento | +2.1% | Global; mais forte no Japão, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão das autorizações regulatórias e indicações clínicas | +1.8% | Mercados FDA, EU MDR, PMDA, NMPA | Médio prazo (2-4 anos) |

| Fortalecimento das evidências clínicas para recuperação funcional e ganhos em atividades de vida diária | +1.6% | Primeiros adotantes globais | Médio prazo (2-4 anos) |

| Surgimento de vias de reembolso e projetos-piloto de cobertura | +2.3% | Estados Unidos, Japão, Alemanha | Curto prazo (≤ 2 anos) |

| Exotrajes macios miniaturizados que viabilizam uso domiciliar e terapia contínua | +1.5% | América do Norte, Europa, Japão, APAC urbano | Médio prazo (2-4 anos) |

| Integração de tele-reabilitação e contratos vinculados a resultados | +1.2% | Estados Unidos, Reino Unido, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Comprometimento Neuro-Musculoesquelético Relacionado ao Envelhecimento

A Organização Mundial da Saúde registrou 1,71 bilhão de pessoas vivendo com distúrbios neuro-musculoesqueléticos em 2024, um aumento de 12% desde 2019. O Japão subsidia os custos de exoesqueletos para instalações de cuidados a idosos, impulsionando 400 implantações do CYBERDYNE HAL até dezembro de 2024 [2]Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Programa de Subsídio para Cuidados a Idosos," mhlw.go.jp. A Alemanha seguiu o exemplo em 2024, quando o seguro estatutário passou a cobrir a terapia de marcha robótica, impulsionando significativamente os pedidos do Ottobock C-Brace ano a ano. A prevalência aumenta de forma não linear após os 75 anos, concentrando a demanda em sociedades superenvelhecidas como Japão, Itália e Alemanha. Como os custos de enfermagem especializada nos EUA somam USD 80.000–120.000 anuais, um exoesqueleto de USD 100.000 tem um retorno de investimento em 1,2 anos, consolidando a demanda de longo prazo mesmo que os preços dos dispositivos diminuam.

Expansão das Autorizações Regulatórias e Indicações Clínicas

A FDA concedeu autorizações 510(k) ao modelo pequeno HAL da CYBERDYNE, ao ReWalk 7 e ao Atalante X da Wandercraft entre maio de 2024 e outubro de 2025, demonstrando o crescente conforto da agência com os perfis de segurança dos exoesqueletos. A autorização da CYBERDYNE em maio de 2024 adicionou indicações pediátricas e para doenças raras, ampliando a população tratável endereçável. As aprovações de marcação CE após as regras mais rigorosas do EU MDR provam que arquivos clínicos robustos ainda podem avançar pela Europa em aproximadamente 18 meses [3]Comissão Europeia, "Regulamento de Dispositivos Médicos," eur-lex.europa.eu. A China reduziu seu prazo de aprovação para 18 meses em 2024, permitindo que fornecedores locais conquistem participação em toda a Ásia antes que os incumbentes ocidentais obtenham registro. Cada aprovação sucessiva fornece dados pós-comercialização que encurtam os ciclos de revisão para submissões subsequentes, reforçando o ciclo positivo.

Fortalecimento das Evidências Clínicas para Recuperação Funcional e Ganhos em Atividades de Vida Diária

Uma meta-análise de 2024 com 18 ensaios clínicos randomizados e 1.240 participantes constatou que a terapia com exoesqueleto melhorou a velocidade de caminhada em 0,17 m/s e aumentou as pontuações da Escala de Equilíbrio de Berg em 6,56 pontos em comparação com a fisioterapia manual. O ReWalk demonstrou que a maioria dos usuários com lesão da medula espinhal alcançou postura independente em pé em 12 semanas, reduzindo o tempo de internação em reabilitação em 7 dias e economizando USD 14.000 por admissão. Usuários do Ekso GT concluíram a reabilitação hospitalar mais rapidamente em um estudo de 2025, acelerando a rotatividade de pacientes para os hospitais. Projetos-piloto de tele-reabilitação no Departamento de Assuntos de Veteranos dos EUA reduziram as visitas presenciais, provando que fluxos de dados em nuvem podem salvaguardar os resultados enquanto aliviam a carga de pessoal. Essas descobertas ajudam as seguradoras a elaborar políticas de cobertura baseadas em métricas objetivas de marcha, em vez de pesquisas subjetivas de qualidade de vida.

Surgimento de Vias de Reembolso e Projetos-Piloto de Cobertura

O CMS reclassificou os exoesqueletos motorizados como "órteses" em janeiro de 2024, elevando a cobertura do Medicare para 80% e finalizando um pagamento único de USD 91.032 três meses depois. A Ekso Bionics recebeu seu primeiro reembolso do Medicare em agosto de 2024, desencadeando uma enxurrada de solicitações de hospitais de reabilitação dos EUA. A UnitedHealthcare estendeu a cobertura do Medicare Advantage ao ReWalk 7 em novembro de 2025; a Aetna lançou um projeto-piloto de AVC com 200 pacientes no mês seguinte. O plano nacional do Japão agora financia a maioria das sessões de HAL, e a Alemanha adicionou a terapia de marcha robótica ao seu catálogo de benefícios em 2024, conferindo à Europa uma segunda jurisdição importante que reembolsa após os Estados Unidos. Como a maioria dos hospitais de reabilitação dos EUA citou a "ausência de cobertura por pagadores" como a principal barreira à adoção em uma pesquisa da APTA de 2024, essas políticas poderiam gerar uma mudança significativa nos volumes unitários de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de dispositivos, serviços e treinamento | −1.9% | Global; agudo na Índia, Sudeste Asiático e América Latina | Curto prazo (≤ 2 anos) |

| Restrições de segurança, supervisão e responsabilidade no uso no mundo real | −1.3% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Falta de resultados padronizados dificultando o reembolso amplo | −0.8% | Estados Unidos, Europa, mercados emergentes | Médio prazo (2-4 anos) |

| Restrições no fornecimento de componentes de precisão | −1.1% | Gargalos globais no Japão, Taiwan e China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos, Serviços e Treinamento

Os preços dos exoesqueletos variam de USD 70.000 a USD 150.000, enquanto os contratos anuais de serviço acrescentam USD 8.000–12.000, elevando o custo total de propriedade em cinco anos para até USD 180.000. A maioria dos hospitais de reabilitação dos EUA apontou o choque com o preço como o principal obstáculo em uma pesquisa da APTA de 2024, e 41% citaram os requisitos de treinamento de 40 horas para terapeutas. O arrendamento alivia a pressão sobre o capital; o acordo da CYBERDYNE de 2024 com a Mitsubishi UFJ Lease precifica o acesso ao HAL em JPY 150.000 (USD 1.000) por mês, um modelo agora replicado pela ReWalk e pela Wandercraft. Na Índia, dispositivos montados localmente são vendidos por USD 30.000–50.000, mas a adoção é lenta porque os custos diretos superam a renda média domiciliar para a maioria dos candidatos. A cobertura de 80% do Medicare elimina a maior parte do obstáculo financeiro nos Estados Unidos, mas apenas 30% das seguradoras privadas europeias reembolsavam a terapia com exoesqueleto até 2024, prolongando os horizontes de retorno do investimento.

Restrições de Segurança, Supervisão e Responsabilidade no Uso no Mundo Real

As seguradoras de responsabilidade civil aumentaram os prêmios para clínicas dos EUA que oferecem terapia com exoesqueleto após alguns casos de quedas leves em 2024. A rotulagem da FDA ainda exige supervisão de terapeuta para o ReWalk 7 e o Wandercraft Atalante X, limitando o uso domiciliar sem supervisão. A escassez de cuidadores no Japão — projetada em 690.000 trabalhadores até 2025 — reduz o pessoal disponível para sessões monitoradas, levando as instalações a restringir a terapia com exoesqueleto aos turnos matutinos com maior número de funcionários. O EU MDR agora exige atualizações anuais de segurança no mundo real, acrescentando aproximadamente USD 500.000 em despesas de conformidade para grandes bases instaladas. Dados iniciais sugerem que os exotrajes macios apresentam menores taxas de quedas: o projeto-piloto geriátrico de seis meses da Daiya registrou zero eventos adversos entre 100 usuários, sugerindo que as estruturas têxteis podem flexibilizar as regras de supervisão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Região do Corpo: Membros Superiores Ganham Espaço na Recuperação Pós-AVC

Os sistemas de membros inferiores representaram 58,9% da participação do mercado de robôs vestíveis para saúde em 2025, devido ao seu uso consolidado na reabilitação de lesões da medula espinhal. O tamanho do mercado de robôs vestíveis para saúde para dispositivos de membros superiores está projetado para se expandir a um CAGR de 10,96% até 2031, à medida que as evidências se acumulam de que a terapia robótica do braço aumenta as pontuações de Fugl-Meyer em 12 pontos em oito semanas. As variantes de tronco e corpo inteiro atendem a uma necessidade distinta de estabilidade postural para usuários idosos, e a Honda instalou 50 dispositivos de Assistência à Caminhada em casas de repouso japonesas em 2024.

Embora a terapia de membros inferiores entregue ganhos progressivos até a deambulação comunitária, as plataformas de membros superiores continuam agregando valor ao abordar a recuperação da motricidade fina, estendendo a janela de receita por paciente. As indicações pediátricas abertas pelas autorizações do HAL pequeno da CYBERDYNE ampliam a base endereçável, especialmente para paralisia cerebral. Os hospitais agora adquirem portfólios mistos para alinhar a geometria do dispositivo ao diagnóstico, e os fornecedores que dominam arquiteturas modulares podem atender a múltiplas regiões do corpo sem redesenhar a eletrônica central.

Por Tipo de Estrutura: Exotrajes Macios Aceleram com a Expansão do Uso Domiciliar

As arquiteturas rígidas detiveram 58,96% da receita de 2025 porque seu torque de joelho de 40 Nm acomoda usuários com perda motora completa. No entanto, o tamanho do mercado de robôs vestíveis para saúde para exotrajes macios está registrando um CAGR de 11,13%, à medida que músculos pneumáticos e cabos de Bowden reduzem significativamente o peso da estrutura e permitem períodos de uso de 8 horas.

Funcionalmente, as estruturas rígidas permanecem o padrão ouro para a terapia de lesão da medula espinhal em regime de internação, enquanto os exotrajes macios dominam a adoção em cuidados domiciliares, onde o conforto e a colocação rápida superam a potência bruta. O Paexo híbrido da Ottobock comprova que os segmentos se fundirão: seu torque de 25 Nm preenche a lacuna e atraiu 28% mais pedidos em 2024 de centros de reabilitação europeus. A certificação ISO 13482 está se tornando um pré-requisito de marketing, e os fabricantes de exotrajes macios que obtiverem a certificação antecipadamente aproveitarão canais diretos ao consumidor acelerados.

Por Aplicação Clínica: Reabilitação Pós-AVC Supera a Lesão da Medula Espinhal

A lesão da medula espinhal ainda representou 38,6% do valor de 2025, mas as plataformas específicas para AVC estão crescendo 10,87% ao ano com base na expansão do Medicare Advantage e nos projetos-piloto de pagadores privados. A vantagem de participação do mercado de robôs vestíveis para saúde pode se inverter até 2029, pois a população com AVC supera a incidência anual de lesão da medula espinhal na proporção de 24 para 1.

Os fabricantes estão adaptando o firmware para padrões de marcha assimétrica comuns no AVC, enquanto os modelos para esclerose múltipla e pediátricos estão em estágios mais iniciais de comercialização, aguardando ensaios clínicos randomizados de maior escala. A reabilitação ortopédica pós-cirúrgica apresenta potencial de espaço em branco, com projetos-piloto da Mayo Clinic comprovando reduções de três dias no tempo de internação que financiam o arrendamento de dispositivos em um único trimestre.

Por Usuário Final: Cuidados Domiciliares Crescem com a Miniaturização Eliminando a Barreira de Supervisão

Os hospitais detiveram 43,12% da receita de 2025 porque absorvem os custos de aquisição e mobilizam pessoal treinado. No entanto, o tamanho do mercado de robôs vestíveis para saúde alocado às soluções de cuidados domiciliares está crescendo 10,75% ao ano, pois os projetos-piloto do Departamento de Assuntos de Veteranos demonstraram maior adesão com as unidades ReWalk Personal em domicílio.

Os centros de reabilitação detêm uma participação significativa, servindo como ponte entre o cuidado agudo e o ambiente domiciliar. Os modelos de arrendamento e assinatura reduzem os gastos iniciais dos pacientes, e os painéis de monitoramento remoto agora se integram perfeitamente aos sistemas de prontuário eletrônico ambulatorial, eliminando as barreiras tradicionais de local de atendimento.

Por Tipo de Atuação: Motores Elétricos Dominam com a Melhoria da Densidade das Baterias

Os motores elétricos entregaram 47,13% da participação do mercado de robôs vestíveis para saúde em 2025, com células de lítio-polímero a 250 Wh/kg permitindo turnos de 10 horas sem recarga. Espera-se que o motor elétrico cresça a um CAGR de 10,83% até 2031.

As arquiteturas híbridas com acionamento por cabo combinam a precisão do motor com a atuação remota para reduzir o peso nos membros. Os fornecedores que integram verticalmente as linhas de bateria, motor e controlador encurtam as cadeias de suprimentos e garantem margem de manobra quando os preços das matérias-primas sobem.

Análise Geográfica

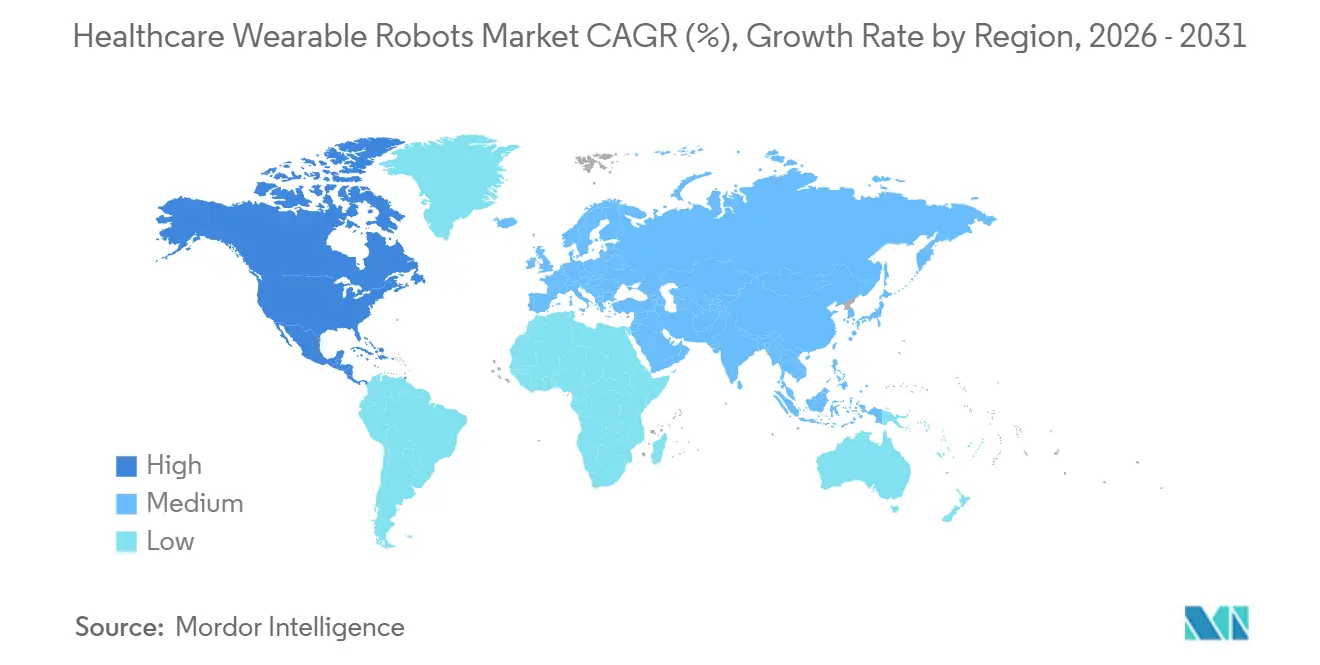

A América do Norte gerou 41,6% das vendas de 2025 e está avançando a um CAGR de 10,81% porque o pagamento único do CMS reduziu os custos diretos de USD 100.000 para aproximadamente USD 20.000 para os beneficiários do Medicare. O programa do Departamento de Assuntos de Veteranos instalou 500 unidades para terapia domiciliar em 2024, e 340 hospitais dos EUA agora oferecem serviços de marcha robótica, ante 200 em 2022. O Canadá e o México lançaram projetos-piloto provinciais e federais em 2024-2025, sinalizando um impulso continental para o reembolso.

A Europa deteve uma participação significativa da receita de 2025 e está crescendo a um CAGR notável, apesar das políticas heterogêneas dos pagadores. A aprovação alemã de 2024 para a terapia de marcha robótica elevou significativamente os pedidos da Ottobock, enquanto a CYBERDYNE e a ReWalk navegaram pelas regras mais rigorosas do EU MDR para obter as marcações CE. Os projetos-piloto de tele-reabilitação do Reino Unido alcançaram melhores taxas de conclusão, mas a ausência de reembolso na França e o financiamento fragmentado no sul da Europa estão restringindo uma penetração mais ampla.

Espera-se que a Ásia-Pacífico registre crescimento significativo ao longo do período previsto. A demografia superenvelhecida do Japão e o esquema de subsídios impulsionaram 400 instalações de HAL até o final de 2024. A China reduziu os prazos de aprovação pela metade e apoiou a fabricação local com um fundo de USD 2 bilhões, permitindo que Angel Robotics e Fourier Intelligence ofereçam preços notavelmente inferiores aos dos incumbentes ocidentais. O NDIS da Austrália e os projetos-piloto de AVC da Coreia do Sul ampliam o acesso na Oceania, enquanto a Índia permanece limitada pelo preço até que um plano nacional de pagadores se concretize.

O Oriente Médio e África e a América do Sul representaram uma participação modesta do consumo de 2025 e registraram crescimento notável. Os Emirados Árabes Unidos e a África do Sul lançaram projetos-piloto limitados, mas a adoção generalizada depende da participação de seguros privados e de doações filantrópicas, pois os orçamentos públicos permanecem focados na atenção primária à saúde.

Cenário Competitivo

A concentração moderada define o mercado de robôs vestíveis para saúde: os cinco principais fornecedores comandam a maioria da receita global. O ReWalk 7 da Lifeward obteve as autorizações da FDA e a marcação CE em 2025, adicionando análises em nuvem que fortalecem os contratos de pagamento por desempenho. A aliança da Ekso Bionics com a Parker Hannifin encurta os prazos de entrega de atuadores personalizados para quatro semanas, uma vantagem defensável em meio à volatilidade da cadeia de suprimentos.

A Fourier Intelligence acumulou USD 100 milhões em financiamento da Série C em março de 2024 e enviou 2.000 unidades, aproveitando a base de custos da China para precificar significativamente abaixo dos incumbentes ocidentais. O acordo de arrendamento da CYBERDYNE com a Mitsubishi UFJ Lease democratiza o acesso para clínicas japonesas menores a USD 1.000 por mês. A Wandercraft reduziu os ciclos de entrega nos EUA de seis meses para oito semanas ao abrir uma fábrica doméstica, um fator decisivo para hospitais com janelas de orçamento anuais.

As vantagens tecnológicas estão se consolidando em torno da duração da bateria, colocação em menos de 3 minutos, previsão de marcha baseada em IA e painéis de tele-reabilitação. Os novos entrantes chineses com linhas de componentes verticalmente integradas ameaçam uma guerra de preços que poderia comprimir as margens brutas em 5 a 10 pontos percentuais, a menos que os incumbentes redobrem os esforços em evidências clínicas reembolsáveis e pacotes de serviços premium.

Líderes do Setor de Robôs Vestíveis para Saúde

Lifeward Ltd

Ekso Bionics Holdings, Inc.

Fourier Intelligence Co., Ltd.

Cyberdyne Inc.

Wandercraft SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Na feira Hannover Messe, a 'SUITX by Ottobock' apresentou sua unidade de negócios aprimorada. Além de seu portfólio de exoesqueletos, oferece soluções escaláveis de ergonomia digital que integram hardware, sensores e análises baseadas em IA.

- Dezembro de 2025: A German Bionic expandiu sua linha Exia com designs de colete adaptados para a anatomia feminina, melhorando a usabilidade de longo prazo.

- Março de 2025: A Lifeward obteve a autorização da FDA para o ReWalk 7 com telemetria em nuvem em tempo real

Escopo do Relatório Global do Mercado de Robôs Vestíveis para Saúde

De acordo com o escopo do relatório, os robôs vestíveis para saúde são dispositivos assistivos avançados projetados para serem usados no corpo a fim de aprimorar, complementar ou substituir as funções motoras dos membros que foram afetadas pelo envelhecimento, lesões ou condições neurológicas como AVC e ELA.

O mercado de robôs vestíveis para saúde é segmentado por região do corpo, tipo de estrutura, aplicações clínicas, usuários finais, tipo de atuação e geografia. Por região do corpo, o mercado é segmentado em membro inferior, membro superior e tronco/corpo inteiro. Por tipo de estrutura, o mercado é segmentado em exoesqueletos rígidos e exotrajes macios. Por aplicações clínicas, o mercado é segmentado em AVC, lesão da medula espinhal, esclerose múltipla, paralisia cerebral e pediatria, reabilitação ortopédica e pós-cirúrgica, e assistência à mobilidade de idosos. Por usuários finais, o mercado é segmentado em hospitais, centros de reabilitação e cuidados domiciliares. Por tipo de atuação, o mercado é segmentado em motor elétrico, pneumático e híbrido/acionamento por cabo.

Geograficamente, o mercado é segmentado em América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Membro inferior |

| Membro superior |

| Tronco/Corpo inteiro |

| Exoesqueletos rígidos |

| Exotrajes macios |

| AVC |

| Lesão da medula espinhal |

| Esclerose múltipla |

| Paralisia cerebral e pediatria |

| Reabilitação ortopédica e pós-cirúrgica |

| Assistência à mobilidade de idosos |

| Hospitais |

| Centros de reabilitação |

| Cuidados domiciliares |

| Motor elétrico |

| Pneumático |

| Híbrido/acionamento por cabo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Região do Corpo | Membro inferior | |

| Membro superior | ||

| Tronco/Corpo inteiro | ||

| Por Tipo de Estrutura | Exoesqueletos rígidos | |

| Exotrajes macios | ||

| Por Aplicação Clínica | AVC | |

| Lesão da medula espinhal | ||

| Esclerose múltipla | ||

| Paralisia cerebral e pediatria | ||

| Reabilitação ortopédica e pós-cirúrgica | ||

| Assistência à mobilidade de idosos | ||

| Por Usuário Final | Hospitais | |

| Centros de reabilitação | ||

| Cuidados domiciliares | ||

| Por Tipo de Atuação | Motor elétrico | |

| Pneumático | ||

| Híbrido/acionamento por cabo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de robôs vestíveis para saúde cresça até 2031?

O setor está projetado para avançar a um CAGR de 10,41% de 2026 a 2031, impulsionado pela expansão do reembolso e pela pressão demográfica

Qual região lidera atualmente em receita de exoesqueletos?

A América do Norte representa 41,6% das vendas globais devido ao pagamento único do Medicare e às 340 implantações em hospitais dos EUA.

Qual será o tamanho do Mercado de Robôs Vestíveis para Saúde em 2031?

Os dispositivos de reabilitação pós-AVC estão crescendo a um CAGR de 10,87% à medida que as seguradoras privadas começam a reembolsar o treinamento de marcha robótica.

Os exotrajes macios estão substituindo as estruturas rígidas?

O tamanho do Mercado de Robôs Vestíveis para Saúde está projetado para se expandir de USD 3,28 bilhões em 2025 e USD 3,62 bilhões em 2026 para USD 5,94 bilhões até 2031, registrando um CAGR de 10,41% entre 2026 e 2031.

Quanto um hospital pode esperar pagar por um único exoesqueleto?

Os preços de tabela variam de USD 70.000 a USD 150.000, com contratos anuais de serviço acrescentando USD 8.000–12.000 ao longo de uma vida útil de cinco anos.

Página atualizada pela última vez em: