Tamanho e Participação do Mercado de Robôs Cirúrgicos Baseados em IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Cirúrgicos Baseados em IA pela Mordor Intelligence

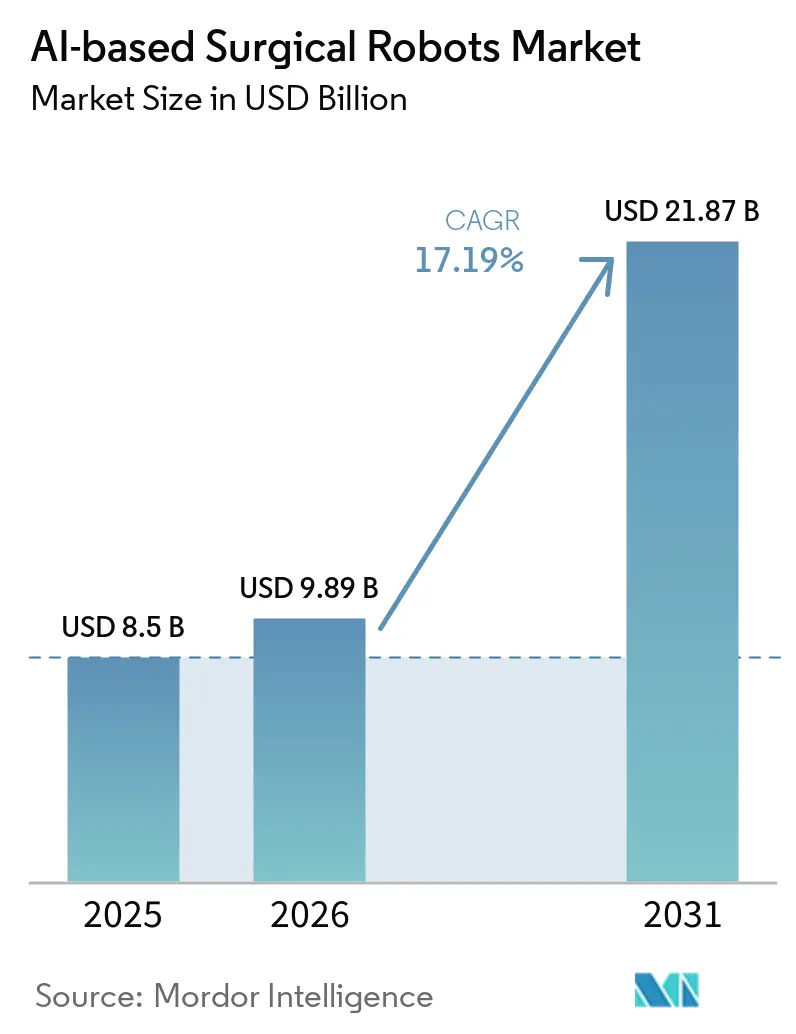

O tamanho do Mercado de Robôs Cirúrgicos Baseados em IA deve crescer de USD 8,5 bilhões em 2025 para USD 9,89 bilhões em 2026 e está previsto para atingir USD 21,87 bilhões até 2031, a um CAGR de 17,19% no período 2026-2031.

A crescente demanda por resultados previsíveis em procedimentos complexos de tecidos moles e ortopédicos, o alinhamento mais rigoroso de reembolsos em ambientes ambulatoriais e a implantação de módulos de visão habilitados por IA estão remodelando as decisões de compra em favor de plataformas que combinam hardware com serviços de dados em [1]Centers for Medicare & Medicaid Services, "Regra Final: Lista de Procedimentos Cobertos por ASC 2024," cms.gov. Os hospitais norte-americanos estão renovando suas frotas instaladas para obter recursos de retroalimentação de força e prevenção de colisões, enquanto os prestadores europeus estão acelerando as atualizações para cumprir os requisitos de monitoramento de desempenho em tempo real da Lei de IA da UE. Em paralelo, os fabricantes chineses reduzem significativamente os preços legados, obrigando os titulares a defender o bloqueio de ecossistema por meio de pacotes plurianuais de instrumentos e software.

Principais Conclusões do Relatório

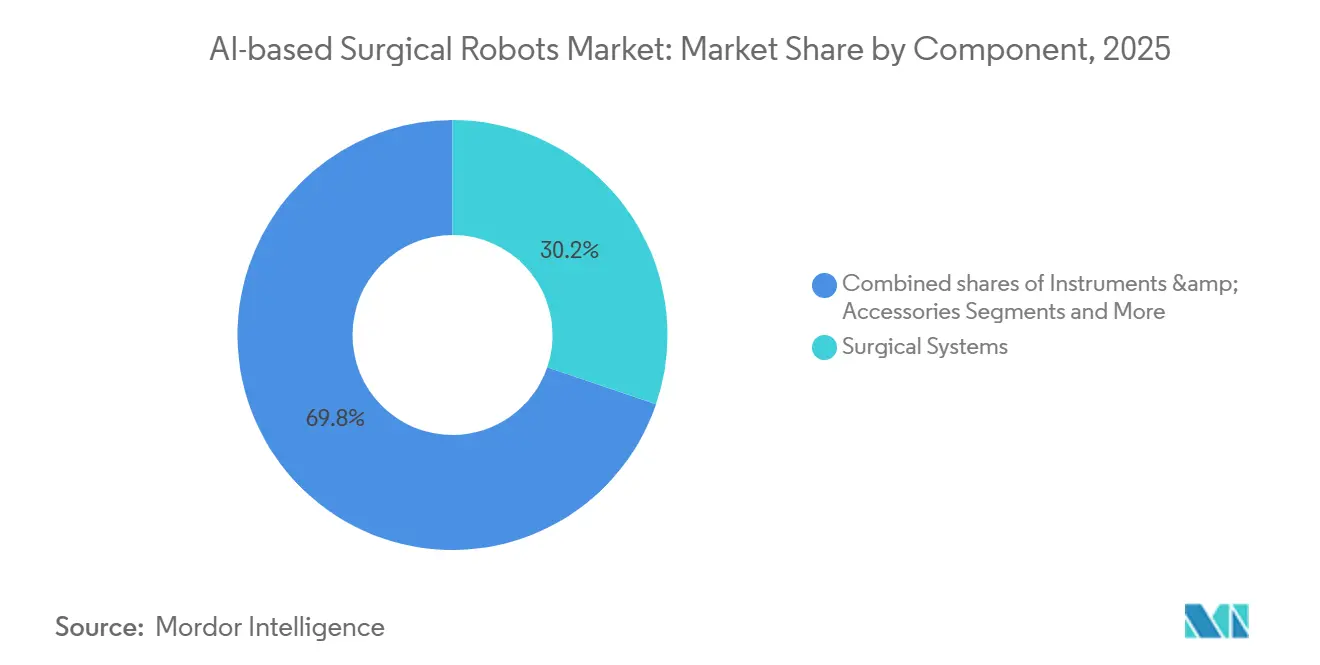

- Por componente, os Sistemas Cirúrgicos capturaram 30,25% da participação do mercado de robôs cirúrgicos baseados em IA em 2025, e instrumentos e acessórios devem crescer a um CAGR de 19,90% até 2031.

- Por aplicação, a Cirurgia Geral respondeu por 31,09% da receita de 2025, e a Ortopedia deve crescer a um CAGR de 18,71% até 2031.

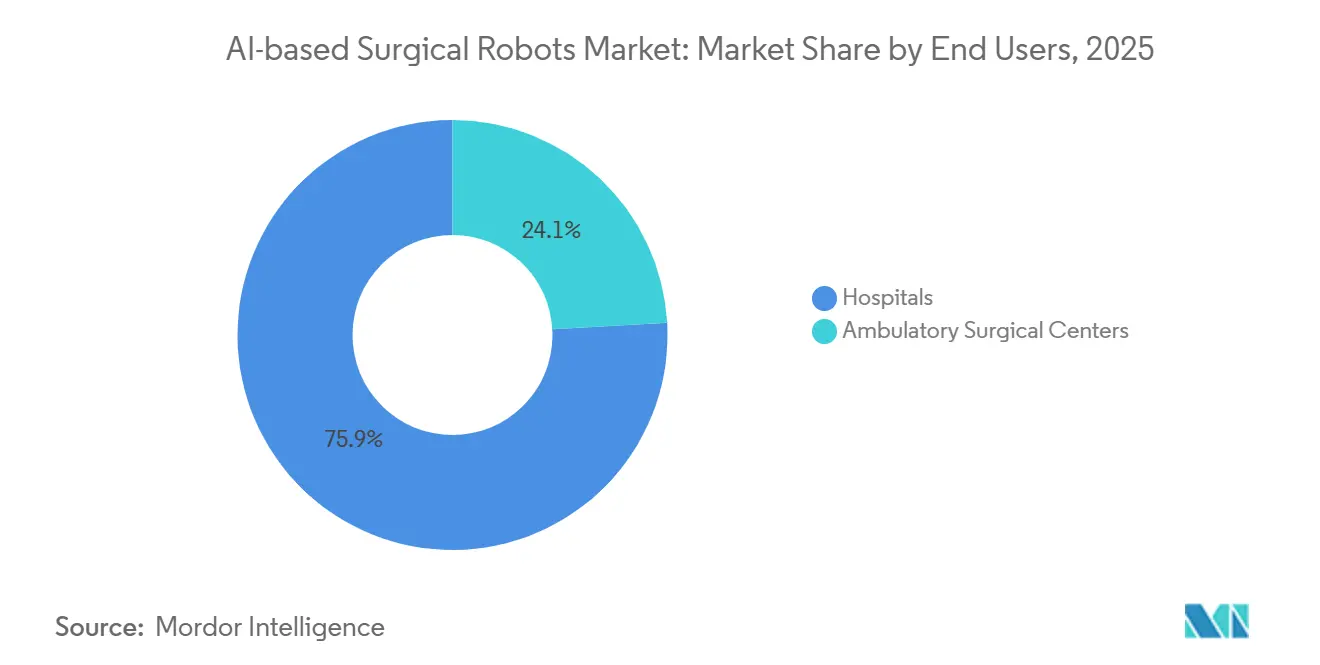

- Por usuário final, os Hospitais responderam por 75,90% dos gastos globais em 2025; os Centros Cirúrgicos Ambulatoriais registraram o maior CAGR de 19,25% no período 2026-2031.

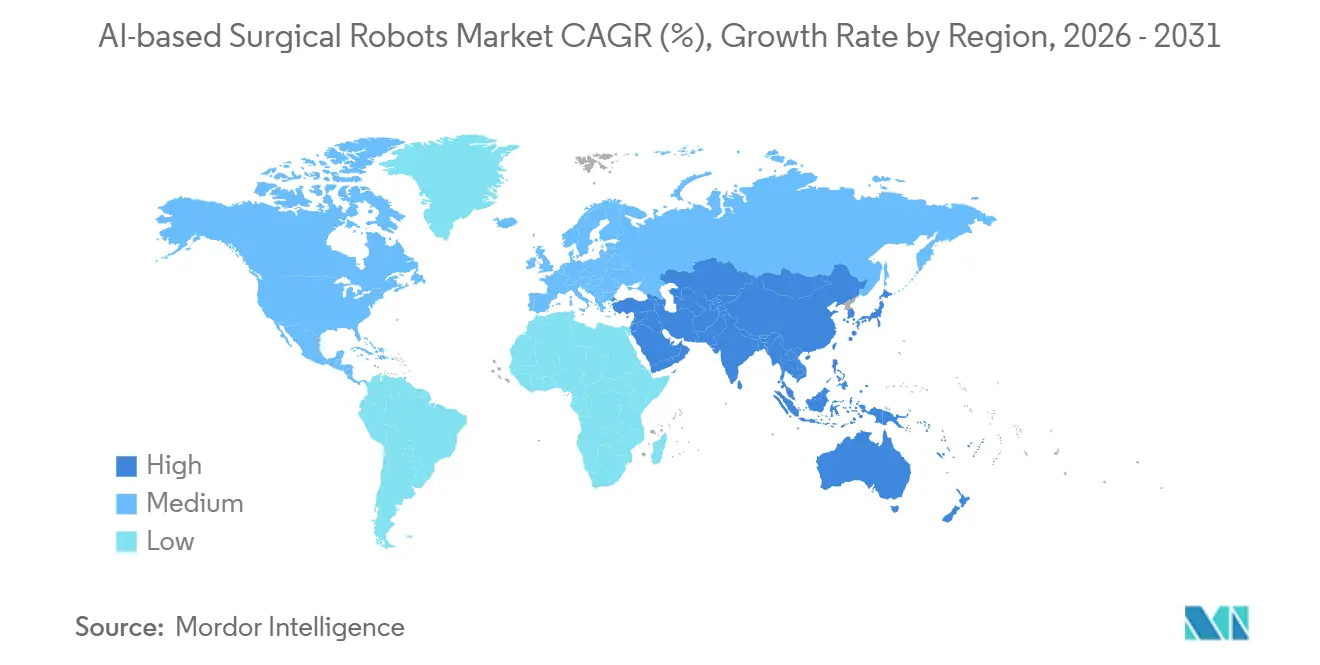

- Por geografia, a América do Norte liderou com 47,09% da receita de 2025, e a Ásia-Pacífico deve apresentar o crescimento regional mais rápido, com CAGR de 19,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Robôs Cirúrgicos Baseados em IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração da CIM para cirurgia assistida por robô | +3.2% | América do Norte, Europa Ocidental, Global | Médio prazo (2-4 anos) |

| Visualização habilitada por IA e suporte à decisão | +4.1% | América do Norte, Europa, cidades de Nível 1 da APAC | Longo prazo (≥ 4 anos) |

| Expansão das indicações em tecidos moles e ortopedia | +2.8% | EUA, Alemanha, Japão | Médio prazo (2-4 anos) |

| Migração para ambulatório/CSA | +3.5% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Precificação por serviço gerenciado e por procedimento | +2.9% | Mercados sensíveis a custos da APAC e da América Latina | Médio prazo (2-4 anos) |

| Treinamento orientado por IA e tele-proctoring | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração da CIM para Cirurgia Assistida por Robô em Especialidades de Alto Volume

Os sistemas robóticos estão substituindo a laparoscopia em casos colorretais, bariátricos e urológicos porque a ergonomia aprimorada e a visão 3D reduzem as taxas de conversão para cirurgia aberta de 8% para 3% em estudos multicêntricos. Os programas bariátricos relatam tempos operatórios significativamente menores após os primeiros 20 casos de gastrectomia em manga robótica [2]Sociedade Americana de Cirurgia Metabólica e Bariátrica, "Resultados da Cirurgia Bariátrica Robótica," asmbs.org. A urologia detém uma participação significativa de todos os procedimentos robóticos em todo o mundo em 2025, mas a penetração atingiu um platô na prostatectomia radical, deslocando o crescimento incremental para a nefrectomia e a pieloplastia. A adoção ginecológica acelera sob a paridade de reembolso do Medicare para histerectomia, ampliando os casos de uso hospitalar. Esses ganhos de volume reduzem os períodos de retorno do capital para menos de três anos para instalações que realizam pelo menos 150 casos elegíveis anualmente.

Visualização, Suporte à Decisão e Perspectivas de Dados Habilitados por IA Melhoram a Previsibilidade

A aprovação de módulos de detecção de força e mapeamento de fluorescência em plataformas de próxima geração, como o da Vinci 5, permite a avaliação de perfusão intraoperatória que sinaliza tecido isquêmico antes da anastomose. O Touch Surgery Enterprise da Medtronic compara automaticamente cada caso do Hugo RAS com as melhores práticas, alimentando painéis de credenciamento que reduzem a exposição a processos por negligência. Complementos de terceiros, como o ActivSight, reduzem as lesões do ducto biliar em 60% na colecistectomia por meio de sobreposições hiperespectrais em tempo real [3]Journal of Surgical Research, "Imagem Hiperespectral na Colecistectomia," journalofsurgicalresearch.com. Cada procedimento carrega vídeo anotado para repositórios em nuvem, e os efeitos de rede resultantes melhoram a precisão do modelo, vinculando ainda mais os hospitais a ecossistemas específicos. Até 2028, projeta-se que o software contribuirá com uma parcela maior do lucro bruto do que o hardware para os principais fabricantes.

Expansão das Indicações e dos Volumes de Procedimentos em Tecidos Moles e Ortopedia

O sistema Mako da Stryker superou 600.000 procedimentos cumulativos de joelho e quadril, demonstrando precisão de alinhamento que se correlaciona com 95% de sobrevivência do implante em 15 anos. O Rosa Knee da Zimmer Biomet refina o alinhamento intraoperatório em incrementos de 0,5 grau para reduzir o risco de revisão. O ExcelsiusGPS da Globus Medical agora posiciona parafusos na coluna vertebral com taxas de violação inferiores a 1%. O robô Ion da Intuitive realiza biópsias de nódulos pulmonares periféricos com menos de 2 cm com alto rendimento diagnóstico, avançando na detecção precoce do câncer de pulmão. Esses sucessos expandem o mercado de robôs cirúrgicos baseados em IA muito além de seu foco original em urologia.

Migração para Ambulatório/CSA Viabilizando Sistemas Compactos e Maior Utilização

O CMS adicionou 11 procedimentos robóticos à lista coberta por CSA, desbloqueando uma oportunidade de USD 500 milhões para centros que atingem um rendimento diário de oito procedimentos. O Versius da CMR Surgical tem uma área de ocupação menor do que os equipamentos legados de múltiplas portas, reduzindo os custos de instalação para menos de USD 50.000. Os endoscópios de uso único da Intuitive eliminam os atrasos de reprocessamento, permitindo colecistectomias consecutivas no mesmo dia. A utilização média dos CSA atinge 220 casos por sistema anualmente, em comparação com 180 nos hospitais. Os aportes de capital privado superam USD 2 bilhões, com investidores mirando centros com margens de EBITDA de 25% em volumes robóticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo total de propriedade elevado | -2.7% | APAC sensível a custos, América Latina e hospitais comunitários | Médio prazo (2-4 anos) |

| Curva de aprendizado e perturbação do fluxo de trabalho na sala de cirurgia | -1.9% | Global, hospitais em fase inicial de adoção | Curto prazo (≤ 2 anos) |

| Conformidade de alto risco com a Lei de IA da UE | -1.3% | Europa e fabricantes exportadores | Longo prazo (≥ 4 anos) |

| Restrições de cibersegurança em salas de cirurgia conectadas | -1.1% | América do Norte, Europa e APAC avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Total de Propriedade Elevado

Um da Vinci Xi tem preço de tabela de USD 2,5 milhões e carrega USD 180.000 em serviços anuais mais USD 2.500 em custos de descartáveis por caso, elevando os gastos em sete anos para mais de USD 5 milhões para hospitais comunitários. Quarenta por cento dos sistemas em instalações com menos de 100 casos operam com margens negativas. A degradação dos instrumentos EndoWrist de dez usos após seis a oito ciclos efetivamente impõe uma economia de uso único. Os concorrentes chineses vendem plataformas completas a USD 800.000 e USD 600 por procedimento, gerando pressão de preços sobre os titulares. Os pacotes de assinatura que oferecem instrumentos ilimitados têm baixa adoção, pois os diretores financeiros resistem a bloqueios de longo prazo.

Curva de Aprendizado e Perturbação do Fluxo de Trabalho na Sala de Cirurgia

As primeiras colecistectomias robóticas têm em média 85 minutos de tempo de console, quase dobrando os benchmarks laparoscópicos e apertando os cronogramas da sala de cirurgia. As equipes de anestesia, enfermagem e processamento estéril precisam de retreinamento em protocolos específicos da plataforma. A orientação da FDA exige 20 casos supervisionados antes da prática independente, mas os hospitais rurais frequentemente carecem de mentores disponíveis. A rotatividade de cirurgiões agrava os custos de treinamento já realizados, com saída dentro de dois anos após o credenciamento. Os centros de simulação centralizados atenuam as perturbações, mas consomem capital que compete com a aquisição de sistemas adicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Receita Recorrente de Software Ganha Peso Estratégico

Os Sistemas Cirúrgicos contribuíram com uma participação líder de 30,25% no mercado de robôs cirúrgicos baseados em IA em 2025, enquanto instrumentos e acessórios registraram um CAGR de 19,90%. Instrumentos e Serviços já fornecem a maior parte da receita da Intuitive em 2025, sinalizando a mudança do setor de vendas únicas de hardware para modelos de anuidade.

Os Módulos de Software e Análise atraem assinaturas anuais de USD 50.000 a 150.000 por console, e suas altas margens brutas estão remodelando as prioridades estratégicas em todo o setor de robôs cirúrgicos baseados em IA. As 120 instalações hospitalares do ActivSight geraram USD 18 milhões em receita recorrente em 2025. O tamanho do mercado de robôs cirúrgicos baseados em IA para esses módulos deve expandir em taxas de dois dígitos à medida que os OEMs incorporam análises preditivas, planejamento de casos e benchmarking pós-operatório em cada renovação de licença.

Por Aplicação: A Ortopedia Cresce Rapidamente Enquanto a Cirurgia Geral Permanece como Núcleo

A ortopedia é a especialidade de crescimento mais rápido, com projeção de crescimento de 18,71% ao ano, à medida que o planejamento robótico melhora o alinhamento do implante e permite a alta no mesmo dia em centros ambulatoriais. O Mako da Stryker ultrapassou 600.000 casos cumulativos de joelho e quadril em 2024 e depois adicionou 22% mais volume em 2025 com o aumento do uso em CSA, uma tendência apoiada por dados clínicos que mostram sobrevivência do implante em 15 anos acima de 95% quando os robôs guiam os cortes.

A cirurgia geral manteve uma participação de receita de 31,09% em 2025, impulsionada por procedimentos básicos como colecistectomia e ressecção colorretal, embora o crescimento esteja se estabilizando nos mercados maduros. A urologia, antes o principal segmento, agora está ficando para trás, pois a penetração da prostatectomia ultrapassa 80%; o impulso mudou para a nefrectomia parcial e a pieloplastia, que se beneficiam de tempos de isquemia inferiores a 15 minutos. Novas aprovações para biópsia cerebral, reparo da válvula mitral e amostragem de nódulos pulmonares significam que neurocirurgia, cardiotorácica e broncoscopia são pequenas hoje, mas estão escalando rapidamente, com o Ion da Intuitive realizando 40.000 biópsias em 2025 e rendimentos de 78% em nódulos com menos de 2 cm.

Por Usuário Final: Os CSAs Capturam o Crescimento Enquanto os Hospitais Consolidam o Volume

Os centros cirúrgicos ambulatoriais detêm o recorde de velocidade, expandindo-se a um CAGR de 19,25% até 2031, à medida que a paridade de reembolso e os sistemas compactos permitem que realizem aproximadamente 220 casos robóticos por console a cada ano — cerca de 40 a mais do que a média hospitalar. O CMS abriu ainda mais as portas em 2024 ao adicionar o reparo robótico de hérnia inguinal e a colectomia parcial à lista de CSA, uma variação de USD 600 milhões na receita endereçável anual. A alta no mesmo dia agora supera 90% para prostatectomia e artroplastia total do joelho em CSAs, reduzindo os custos do episódio em até USD 6.000.

Os hospitais ainda detêm 75,90% da receita de 2025 porque lidam com internações complexas de vários dias e a maior parte do treinamento de residentes, mas o crescimento desacelera à medida que os blocos de sala de cirurgia se apertam e os orçamentos se inclinam para atualizações de TI e imagem. As instalações comunitárias implantam robôs principalmente para diferenciação de mercado, não para eficiência, enquanto compradores de capital privado investem mais de USD 2 bilhões em redes de CSA com a promessa de EBITDA de 20 a 25% e retornos em três anos. Os OEMs agora projetam para tempos de configuração de 15 minutos e planejamento de casos baseado em nuvem para conquistar esse volume, sinalizando que os CSAs poderiam comandar aproximadamente 30% de todos os casos robóticos até 2028.

Análise Geográfica

A Ásia-Pacífico é o motor de crescimento, com previsão de crescimento de 19,78% ao ano até 2031, à medida que os fornecedores chineses vendem plataformas completas a aproximadamente metade do preço ocidental e os governos da Índia e do Sudeste Asiático subsidiam significativamente os gastos de capital. A MicroPort MedBot e a Tinavi da China detinham uma participação local notável em 2025 ao precificar consoles em torno de USD 800.000, levando a Intuitive e a Medtronic a elaborar ofertas de nível econômico. A Índia adicionou 120 sistemas em 2025, principalmente em centros metropolitanos que atendem a pacientes estrangeiros do Oriente Médio e da África que pagam entre USD 8.000 e USD 12.000 por caso.

A América do Norte permanece líder em receita com 47,09% do total de 2025, mas sua trajetória está se moderando à medida que a penetração em urologia e cirurgia geral atinge um platô. Os Estados Unidos respondem pela maior parte da renda regional graças à cobertura do Medicare para prostatectomia, histerectomia e procedimentos colorretais, além do apoio de pagadores comerciais que agora financia 30% dos procedimentos de joelho total em CSAs. A Europa ocupa o segundo lugar em receita; a Alemanha liderou as instalações de 2025 com 180 unidades sob códigos DRG que reembolsam esofagectomia e cirurgia pancreática, mas a Lei de IA da UE agora acrescenta 12 a 18 meses extras e USD 5 a 10 milhões a cada novo lançamento de produto.

A adoção no Oriente Médio e na África se concentra em centros do Golfo, onde fundos soberanos financiam programas emblemáticos; os centros de referência dos Emirados Árabes Unidos e da Arábia Saudita juntos realizam 8.000 casos robóticos por ano. A presença de 12 sistemas da África do Sul está principalmente em redes privadas, enquanto os orçamentos públicos se concentram no atendimento de doenças infecciosas. O ponto forte da América do Sul está no Brasil, cujos grupos privados Rede D'Or e Hapvida realizaram 15.000 casos em 2025; a Argentina adicionou oito consoles para prostatectomia e bariátrica sob cobertura de seguro privado.

Cenário Competitivo

O mercado de robôs cirúrgicos baseados em IA apresenta concentração moderada: a Intuitive Surgical detém a maior parte da receita de múltiplas portas, alavancando uma base instalada de 9.000 consoles que geram USD 5 bilhões em consumíveis anuais e receita de serviços. A Medtronic contra-ataca com contratos Hugo Access sem capex, enquanto a CMR Surgical usa braços portáteis para contornar reformas estruturais na sala de cirurgia.

A inovação agora depende mais das capacidades de IA do que da destreza mecânica. A Intuitive mantém mais de 4.200 patentes ativas, a maioria vinculada à visão computacional e à análise preditiva. A aprovação do Versius Plus da CMR pela FDA por menos de USD 1 milhão obriga os titulares a deslocar o peso da receita para software e instrumentos.

Disruptores emergentes como Vicarious Surgical e Moon Surgical focam em complementos modulares de USD 50.000 que adaptam torres laparoscópicas existentes, atraindo instalações com restrições orçamentárias. Alianças estratégicas — Johnson & Johnson com Auris Health, Stryker com IRCAD — ressaltam a corrida para garantir pipelines de dados que refinam os modelos de IA intraoperatória.

Líderes do Setor de Robôs Cirúrgicos Baseados em IA

Intuitive Surgical

Johnson & Johnson

Medtronic

CMR Surgical

Vicarious Surgical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Johnson & Johnson submeteu oficialmente o sistema robótico OTTAVA à FDA para classificação De Novo, visando cirurgias gerais abdominais superiores.

- Dezembro de 2025: CMR Surgical obteve a aprovação 510(k) dos EUA para o Versius Plus, entrando no mercado abaixo de USD 1 milhão após um ensaio de não inferioridade com 150 pacientes.

Escopo do Relatório do Mercado Global de Robôs Cirúrgicos Baseados em IA

De acordo com o escopo do relatório, os robôs cirúrgicos baseados em IA representam um salto transformador na medicina, evoluindo de simples sistemas "mestre-escravo" para plataformas inteligentes capazes de suporte à decisão em tempo real e tarefas semi-autônomas. Esses sistemas integram Aprendizado de Máquina e visão computacional para analisar feeds de vídeo ao vivo, identificando estruturas anatômicas críticas, vasos sanguíneos e tumores para guiar os cirurgiões com precisão submilimétrica.

O Mercado de Robôs Cirúrgicos Baseados em IA é segmentado por componente, aplicações, usuários finais e geografia. Por componente, o mercado é segmentado em sistemas cirúrgicos, instrumentos e acessórios, módulos de software e análise, e serviços. Por aplicação, o mercado é segmentado em cirurgia geral, urologia, ginecologia, ortopedia (joelho, quadril, ombro), neurocirurgia, cardiotorácica/torácica, broncoscopia/endoluminal (pulmão) e cabeça e pescoço/ORL. Por usuários finais, o mercado é segmentado em hospitais e centros cirúrgicos ambulatoriais. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Sistemas Cirúrgicos |

| Instrumentos e Acessórios |

| Módulos de Software e Análise |

| Serviços (instalação, treinamento, manutenção) |

| Cirurgia Geral (ex.: hérnia, colorretal, bariátrica) |

| Urologia |

| Ginecologia |

| Ortopedia (joelho, quadril, ombro) |

| Neurocirurgia |

| Cardiotorácica/Torácica |

| Broncoscopia/Endoluminal (pulmão) |

| Cabeça e Pescoço / ORL |

| Hospitais (AMCs, centros terciários) |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Sistemas Cirúrgicos | |

| Instrumentos e Acessórios | ||

| Módulos de Software e Análise | ||

| Serviços (instalação, treinamento, manutenção) | ||

| Por Aplicação | Cirurgia Geral (ex.: hérnia, colorretal, bariátrica) | |

| Urologia | ||

| Ginecologia | ||

| Ortopedia (joelho, quadril, ombro) | ||

| Neurocirurgia | ||

| Cardiotorácica/Torácica | ||

| Broncoscopia/Endoluminal (pulmão) | ||

| Cabeça e Pescoço / ORL | ||

| Por Usuário Final | Hospitais (AMCs, centros terciários) | |

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de robôs cirúrgicos baseados em IA em 2031?

Projeta-se que atingirá USD 21,87 bilhões até 2031, crescendo a um CAGR de 17,19% de 2026 a 2031.

Qual especialidade cirúrgica está se expandindo mais rapidamente na adoção robótica?

A substituição articular ortopédica lidera o crescimento porque o planejamento robótico melhora o alinhamento do implante e reduz as taxas de revisão.

Por que os Centros Cirúrgicos Ambulatoriais são importantes para as vendas futuras?

Os CSAs recebem paridade de reembolso, operam com taxas de utilização mais altas e agora têm acesso a robôs compactos oferecidos sob contratos por procedimento, impulsionando um CAGR previsto de 19,25%.

Qual é o principal obstáculo de custo para hospitais menores?

Um único robô de múltiplas portas pode superar USD 5 milhões em custo total de propriedade em sete anos, tornando o ponto de equilíbrio difícil abaixo de 150 casos anuais.

Como a Lei de IA da UE influenciará os lançamentos de produtos?

A Lei classifica os robôs cirúrgicos com suporte autônomo como dispositivos de alto risco, adicionando 12 a 18 meses de avaliações de conformidade e vigilância contínua aos cronogramas de comercialização.

Página atualizada pela última vez em: