Tamanho e Participação do Mercado de Soluções de Videoconferência para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

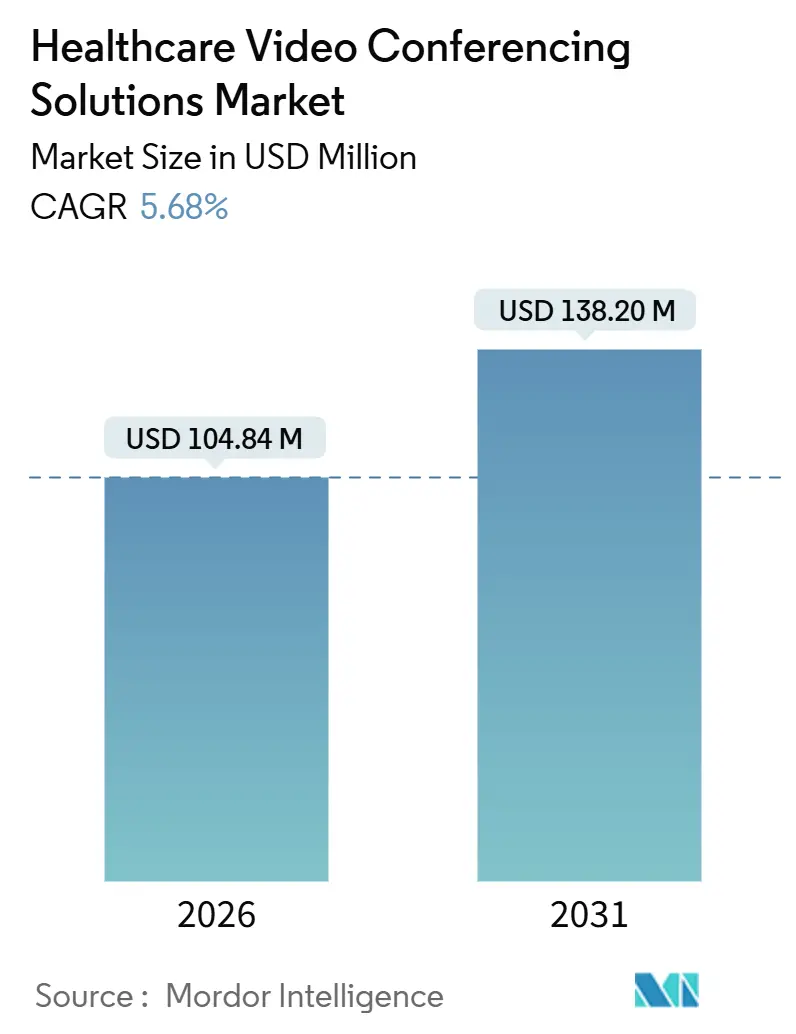

| Tamanho do Mercado (2026) | 104.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 138.20 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Videoconferência para Saúde por Mordor Intelligence

O tamanho do Mercado de Soluções de Videoconferência para Saúde é estimado em USD 104,84 milhões em 2026 e deve atingir USD 138,20 milhões até 2031, a uma CAGR de 5,68% durante o período de previsão (2026-2031).

Este avanço sinaliza a transição da implantação emergencial pandêmica para uma adoção deliberada e orientada a fluxos de trabalho. A demanda é sustentada pelas flexibilidades da telessaúde que estendem o reembolso exclusivamente por áudio e as isenções de local de atendimento até janeiro de 2026, pela crescente necessidade de conformidade com os Recursos de Interoperabilidade Rápida em Saúde (FHIR) e pelos investimentos hospitalares em infraestruturas 5G de baixa latência que melhoram o atendimento em situações críticas de tempo. O foco competitivo deslocou-se para a integração profunda com registros eletrônicos de saúde (RES), documentação ambiente e governança de dados em nuvem híbrida, à medida que os sistemas de saúde avaliam a eficiência de capital em relação às normas regionais de privacidade. Os fornecedores que incorporam escribas de inteligência artificial (IA), painéis de monitoramento remoto de pacientes e APIs de login único estão conquistando participação de mercado, enquanto plataformas de reunião genéricas comprimem os preços de serviços indiferenciados. Simultaneamente, subsídios para banda larga e implantações de 5G privado ampliam o alcance endereçável, embora lacunas de fibra em áreas rurais, fadiga de vídeo entre médicos e regras de reembolso indefinidas moderem o ritmo de crescimento do mercado de Soluções de Videoconferência para Saúde.

Principais Conclusões do Relatório

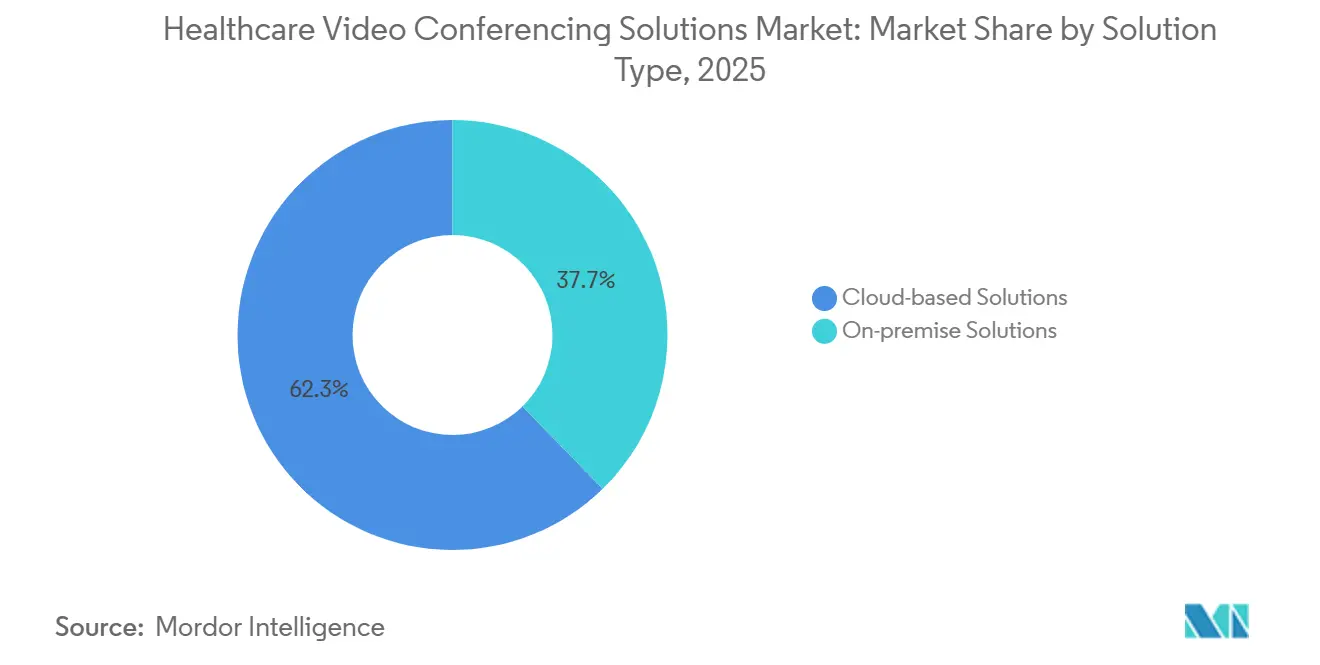

- Por tipo de solução, as ofertas baseadas em nuvem detinham 62,32% da participação de receita em 2025, enquanto a nuvem híbrida deve crescer a uma CAGR de 9,76% até 2031.

- Por modelo de implantação, a nuvem pública representou 54,13% da participação em 2025, ao passo que as configurações híbridas devem expandir a uma CAGR de 9,76% até 2031.

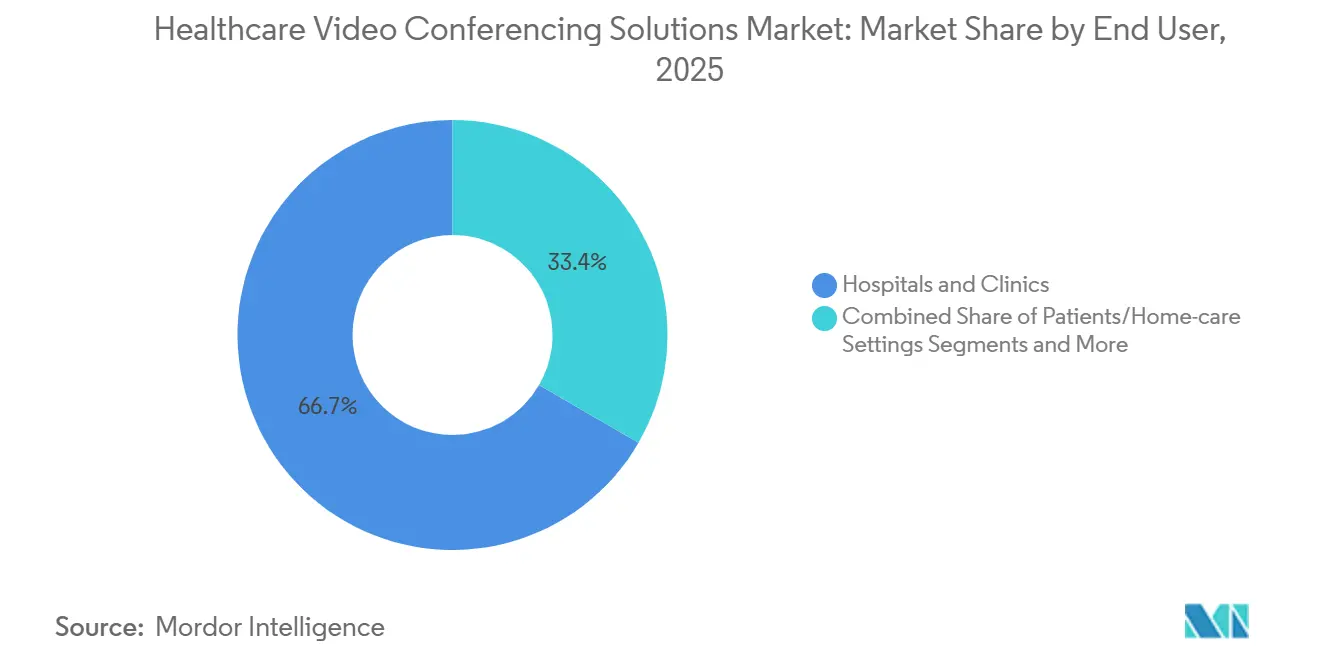

- Por usuário final, hospitais e clínicas lideraram com 66,65% da participação de receita em 2025, e as plataformas voltadas ao paciente avançam a uma CAGR de 8,42% até 2031.

- Por aplicação, a teleconsulta comandou 44,43% da participação em 2025, enquanto o monitoramento remoto de pacientes cresce a uma CAGR de 9,43% até 2031.

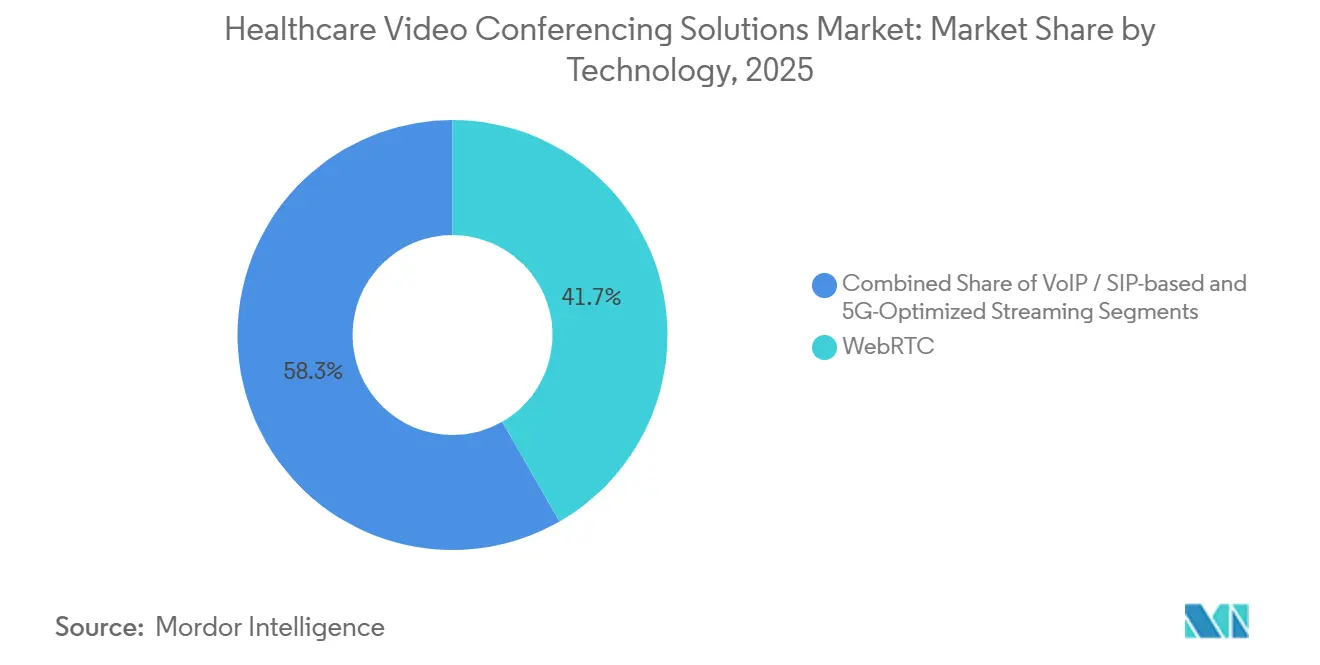

- Por pilha tecnológica, o WebRTC capturou 41,72% da participação em 2025, ao passo que o streaming otimizado para 5G está previsto para uma CAGR de 7,36% até 2031.

- Por geografia, a América do Norte liderou com 33,23% da participação de receita em 2025, e a Ásia-Pacífico deve expandir a uma CAGR de 7,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Videoconferência para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Normalização Pós-COVID e Regulamentação de Apoio | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Integração com RES e Fluxos de Trabalho Clínicos | +1.4% | Centros urbanos globais | Longo prazo (≥ 4 anos) |

| Escalabilidade em Nuvem e Vantagens de Custo | +0.9% | Global, mais forte na Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Qualidade Impulsionada por IA e Análise de Documentação | +1.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Teleconsultas Móveis Habilitadas por 5G | +0.7% | Estados Unidos, China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Padronização de Plataformas Corporativas | +0.8% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Normalização Pós-COVID e Regulamentação de Apoio

As políticas temporárias do Medicare que mantêm a paridade de pagamento para consultas virtuais e dispensam restrições geográficas mantêm os níveis de adoção estáveis, mas introduzem risco orçamentário porque as regras expiram em janeiro de 2026.[1]Centros de Serviços Medicare e Medicaid, "Regra Final do Cronograma de Honorários Médicos do Ano Civil 2024," cms.gov Os líderes dos sistemas de saúde procedem, portanto, com investimentos modulares que podem ser ampliados ou reduzidos. Ações de fiscalização, como o acordo de USD 3,7 milhões com a Cerebral por violações de pixel de rastreamento, elevam o escrutínio de conformidade e impulsionam os fornecedores em direção a arquiteturas que priorizam a privacidade.[2]Departamento de Saúde e Serviços Humanos dos Estados Unidos, "Acordo com a Cerebral por Violações da HIPAA," hhs.gov Fora dos Estados Unidos, a China agora permite consultas interprovinciais, ampliando o alcance de especialistas, enquanto a Índia vincula contas do Ayushman Bharat a redes de quiosques que canalizam consultas por vídeo para rotinas de atenção primária. Esses movimentos de política elevam coletivamente o uso de base no mercado de Soluções de Videoconferência para Saúde.

Integração com RES e Fluxos de Trabalho Clínicos

A Regra Final da Lei de Curas de 2024 obriga as plataformas de vídeo a disponibilizar APIs FHIR para contexto do paciente, medicamentos e códigos de faturamento, sob risco de exclusão dos ambientes Epic e Cerner, que cobrem 70% dos leitos hospitalares nos Estados Unidos.[3]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Fichas Informativas sobre FHIR," healthit.gov Penalidades civis de até USD 1 milhão por violação de bloqueio de informações incentivam a conformidade rápida. Uma pesquisa KLAS de 2024 mostrou que 42% dos sistemas de saúde agora preferem ecossistemas de fornecedor único vinculados a suítes de colaboração, comprimindo a vida útil das ferramentas de vídeo independentes. A Administração de Saúde dos Veteranos relata que o vídeo integrado reduziu as taxas de não comparecimento em 18%, demonstrando o ganho clínico de fluxos de trabalho unificados. Essas mudanças intensificam a fidelização à plataforma e sustentam a expansão de longo prazo do mercado de Soluções de Videoconferência para Saúde.

Escalabilidade em Nuvem e Vantagens de Custo

A precificação por assinatura abaixo de USD 50 por clínico por mês democratiza o acesso para pequenos consultórios, enquanto nuvens públicas prontas para HIPAA eliminam barreiras de capital. Os sistemas de saúde na América Latina e no Sudeste Asiático adotam portais baseados na web que funcionam em laptops comuns, reduzindo o tempo de implantação para dias. Designs híbridos armazenam gravações localmente para satisfazer as regras de residência de dados provinciais, mas transmitem sessões ao vivo por meio de nós de borda em nuvem, equilibrando conformidade e latência. As regras planejadas do Espaço Europeu de Dados de Saúde na União Europeia incentivarão ainda mais o armazenamento localizado, impulsionando a adoção de nuvem híbrida e sustentando o crescimento de curto prazo do mercado de Soluções de Videoconferência para Saúde.

Qualidade Impulsionada por IA e Análise de Documentação

Escribas de IA ambiente implantados pela Kaiser Permanente reduziram o tempo de documentação em 22%, liberando 1,2 consultas adicionais por dia por médico. O Mass General Brigham relata precisão quase completa nas anotações, embora as diretrizes do Reino Unido exijam revisão humana antes que os registros alcancem o prontuário legal, desacelerando o fluxo. A análise de sentimento em tempo real sinaliza angústia do paciente, mas pesquisadores de Stanford alertam sobre viés racial na detecção de emoções, obrigando os fornecedores a retreinar modelos em conjuntos de dados diversos. A ausência de classificação formal pela FDA deixa as linhas de responsabilidade indefinidas, mas os ganhos iniciais de produtividade fortalecem o mercado de Soluções de Videoconferência para Saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Segurança de Dados e Conformidade com HIPAA | −0.6% | América do Norte, União Europeia | Curto prazo (≤ 2 anos) |

| Lacunas de Banda Larga e Alfabetização Digital | −0.5% | América do Norte rural, Ásia-Pacífico rural, África | Longo prazo (≥ 4 anos) |

| Fadiga de Vídeo e Esgotamento de Clínicos | −0.4% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Comoditização por Plataformas Genéricas | −0.3% | Mundial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Segurança de Dados e Conformidade com HIPAA

O Escritório de Direitos Civis dos Estados Unidos registrou 14 violações de telessaúde em 2024 e multou a BetterHelp em USD 7,8 milhões por compartilhar metadados com parceiros de publicidade, ressaltando o custo do não cumprimento. O Regulamento Geral de Proteção de Dados europeu ameaça penalidades de até 4% do faturamento global por manuseio inadequado transfronteiriço, levando os fornecedores a adicionar centros de dados regionais. Uma auditoria do Inspetor Geral constatou que 23% dos planos Medicare Advantage utilizaram ferramentas não conformes durante a pandemia, expondo 1,2 milhão de beneficiários. Esses incidentes elevam a cautela nas aquisições e suavizam os ganhos de curto prazo no mercado de Soluções de Videoconferência para Saúde.

Lacunas de Banda Larga e Alfabetização Digital em Áreas Rurais

Embora o Fundo de Conexão de Saúde da FCC tenha concedido USD 657 milhões em 2024, 19% dos hospitais rurais dos Estados Unidos ainda carecem de linhas de fibra que sustentem transmissões em 1080p. Interrupções de serviço, limites de dados móveis e fluência limitada com dispositivos entre idosos restringem o uso de vídeo entre aqueles que mais poderiam se beneficiar. Pesquisadores do Pew observam que 24% dos adultos rurais não têm banda larga doméstica, enquanto estudos do NIH mostram que 31% dos beneficiários do Medicare com mais de 75 anos precisam de ajuda de cuidadores para concluir uma consulta por vídeo. Lacunas de largura de banda semelhantes persistem na Índia rural e na África Subsaariana, freando a adoção no mercado de Soluções de Videoconferência para Saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: O Design Híbrido Concilia Conformidade e Escala

As ofertas em nuvem detinham 62,32% da participação do mercado de Soluções de Videoconferência para Saúde em 2025, impulsionadas pela economia de assinatura que elimina despesas de capital. O segmento híbrido, no entanto, deve expandir a uma CAGR de 9,25% à medida que os hospitais dividem o armazenamento e o tráfego ao vivo para se alinhar às leis estaduais de residência de dados e atingir metas de latência abaixo de 200 milissegundos para protocolos de tele-AVC. A decisão da Cisco de descontinuar os appliances Webex locais até 2027 adiciona urgência ao planejamento de migração.

As configurações híbridas armazenam em cache arquivos de imagem localmente e processam análises de IA na nuvem, reduzindo o tempo de ida e volta em 34% em comparação com configurações exclusivamente em nuvem pública, de acordo com um estudo de 2024 do Journal of Telemedicine and Telecare. À medida que as regras do Espaço Europeu de Dados de Saúde emergem, as estruturas híbridas sustentarão a soberania regional e ao mesmo tempo apoiarão o mercado mais amplo de Soluções de Videoconferência para Saúde.

Por Modelo de Implantação: A Nuvem Privada Protege Missões Sensíveis

A nuvem pública representou 54,13% da receita de 2025, mas as implementações híbridas estão no caminho de uma CAGR de 9,76% porque o Departamento de Assuntos de Veteranos, clínicas de defesa e centros acadêmicos mantêm armazenamento local para informações classificadas. O tamanho do mercado de Soluções de Videoconferência para Saúde para nuvem privada permanece modesto, mas estável nesses nichos regulamentados. As curvas de custo favorecem os hiperescaladores públicos à medida que a Amazon Web Services reduziu os preços do setor em 18% em 2024, mas as restrições FedRAMP High preservam um nicho para hosts privados.

A implantação da CommonSpirit em 2024 provou que a arquitetura híbrida pode satisfazer os estatutos de privacidade da Califórnia enquanto explora o balanceamento de carga do Azure. As diretrizes da HIMSS agora recomendam padrões híbridos para redes multiestados, distribuindo ainda mais a adoção no mercado de Soluções de Videoconferência para Saúde.

Por Usuário Final: O Crescimento do Cuidado Domiciliar Supera o Uso em Instalações

Hospitais e clínicas geraram 66,65% da receita de 2025, mas os canais voltados ao paciente devem crescer 8,42% ao ano até 2031, incentivados pelos códigos CMS que reembolsam USD 51,14 para configuração de monitoramento remoto e USD 62,06 por revisão mensal. A Kaiser Permanente relata taxas de não comparecimento 18% menores para consultas por vídeo em comparação com consultas presenciais, destacando os ganhos de conveniência.

O Departamento de Assuntos de Veteranos registrou 2,3 milhões de consultas originadas em domicílio em 2024, confirmando que os endpoints do consumidor estão deslocando volumes. Os consultórios médicos recorrem a portais de vídeo freemium para gerenciar custos, enquanto os pagadores pilotam fluxos de autorização prévia por vídeo que reduzem os ciclos de aprovação em 68%. Esses fatores reforçam coletivamente a expansão sustentada do mercado de Soluções de Videoconferência para Saúde.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: O Monitoramento Converge com as Consultas por Vídeo

A teleconsulta dominou com 44,43% de participação em 2025, mas o monitoramento remoto de pacientes cresce a uma CAGR de 9,43% à medida que as plataformas integram vídeo ao vivo e painéis biométricos. O tamanho do mercado de Soluções de Videoconferência para Saúde para monitoramento remoto de pacientes está se ampliando porque o novo código CPT 99458 reembolsa USD 50,64 adicionais por revisão prolongada, tornando as verificações de dados com suporte de vídeo financeiramente atrativas.

O programa de hipertensão da Kaiser Permanente inscreveu 180.000 membros em 2024, reduzindo as visitas de emergência em 14% e economizando USD 42 milhões, evidência de que a integração de vídeo e dados de dispositivos gera retornos tangíveis. Os casos de uso educacional diminuem à medida que os programas acadêmicos retornam ao campus, e a colaboração administrativa continua a se dividir entre portais específicos de saúde e suítes genéricas.

Por Pilha Tecnológica: O 5G Adiciona Latência Ultrabaixa

O WebRTC entregou 41,72% da receita de 2025 graças à simplicidade baseada em navegador. O investimento hospitalar em 5G visa às transferências de ambulância sensíveis à latência, fazendo esse segmento crescer a uma CAGR de 7,36%. O tamanho do mercado de Soluções de Videoconferência para Saúde para streaming 5G é sustentado pelas redes privadas da Verizon, que reduziram os tempos de porta a agulha para AVC em 8 minutos.

Os pilotos de ultrassom rural 5G da China Mobile e a alocação de espectro de 100 MHz da FCC incentivam casos de uso semelhantes, embora custos de implantação de USD 1,5 milhão restrinjam a adoção a centros bem financiados. O hardware VoIP e SIP enfrenta a aposentadoria à medida que o WebRTC definido por software continua a suplantar os gateways de hardware.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte produziu 33,23% da receita de 2025 e deve registrar uma CAGR de 5,68% até 2031. As regras temporárias de paridade do Medicare, a fiscalização da HIPAA e os códigos de faturamento de monitoramento remoto de pacientes mantêm a demanda estável, mas a incerteza sobre o reembolso pós-2026 limita contratos mais longos. O Canadá mantém regras de paridade fragmentadas por província, e a plataforma nacional do México alcança 60 milhões de cidadãos, mas permanece centrada nas áreas urbanas.

A Ásia-Pacífico registrará uma CAGR de 7,11% à medida que a China habilita consultas interprovinciais e a Índia escala 680 milhões de contas do Ayushman Bharat vinculadas a redes de quiosques. O Japão aprovou o cumprimento de prescrições online, e a Coreia do Sul subsidiou o 5G em ilhas, ambos os movimentos que estimulam os volumes regionais. A Austrália adicionou 11 itens de telessaúde do Medicare em 2024, apoiando a adoção em territórios remotos.

Na Europa, a Alemanha se beneficia do reembolso estatutário, e o Reino Unido concluiu 18 milhões de consultas virtuais com clínicos gerais em 2024. As cláusulas de residência de dados, no entanto, forçam os fornecedores a operar nuvens fragmentadas, inflacionando os custos de conformidade. As regras antecipadas do Espaço de Dados de Saúde poderiam harmonizar a infraestrutura, mas exigem reconstruções.

Cenário Competitivo

O mercado de Soluções de Videoconferência para Saúde apresenta concentração moderada. Zoom e Microsoft capturam orçamentos de tecnologia da informação hospitalar por meio de pacotes corporativos, reduzindo os preços por assento em quase 40%. A Cisco busca patentes de codificação de baixa latência, enquanto a Teladoc integra análises de doenças crônicas após a aquisição da Livongo. Doxy.me e Caregility prosperam em nichos especializados — modelos freemium para pequenos consultórios e carrinhos para unidades de terapia intensiva, respectivamente.

A interoperabilidade permanece um filtro de adoção; apenas 28% dos fornecedores atenderam aos padrões de API recomendados pela HIMSS em 2024. Os investidores direcionam capital para escribas de IA ambiente e módulos de conformidade em nuvem híbrida, áreas onde novos entrantes ainda podem se diferenciar. A dinâmica atual sugere consolidação constante de fornecedores à medida que os sistemas de saúde padronizam em ambientes de colaboração unificada.

Líderes do Setor de Soluções de Videoconferência para Saúde

Zoom Video Communications Inc.

Teladoc Health Inc.

Doxy.me

Amwell (American Well)

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Tencent e Bupa Hong Kong introduziram check-in por verificação de palma para consultas clínicas, melhorando a higiene e o fluxo de atendimento.

- Dezembro de 2025: AONMeetings anunciou uma plataforma em conformidade com HIPAA, com prioridade para navegador, para o mercado indiano com precificação localizada.

- Novembro de 2025: Teladoc e Amazon Web Services implantaram Outposts de nuvem híbrida que armazenam vídeo localmente enquanto executam transcrições de IA na nuvem.

Escopo do Relatório Global do Mercado de Soluções de Videoconferência para Saúde

As soluções de videoconferência para saúde são plataformas seguras e em conformidade com a HIPAA que permitem comunicação audiovisual em tempo real para diagnóstico remoto, tratamento, consulta e monitoramento por meio de dispositivos como smartphones, tablets e computadores.

O Relatório do Mercado de Soluções de Videoconferência para Saúde é segmentado por Tipo de Solução, Modelo de Implantação, Usuário Final, Aplicação, Pilha Tecnológica e Geografia. Por Tipo de Solução, o mercado é segmentado em Baseado em Nuvem e Local. Por Modelo de Implantação, o mercado é segmentado em Nuvem Pública, Nuvem Privada e Nuvem Híbrida. Por Usuário Final, o mercado é segmentado em Hospitais e Clínicas, Consultórios Médicos, Pacientes/Cuidados Domiciliares e Pagadores. Por Aplicação, o mercado é segmentado em Teleconsulta, Monitoramento Remoto de Pacientes, Educação Médica e Colaboração Administrativa. Por Pilha Tecnológica, o mercado é segmentado em WebRTC, VoIP/SIP e Otimizado para 5G. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções Baseadas em Nuvem |

| Soluções Locais |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Hospitais e Clínicas |

| Consultórios Médicos |

| Pacientes e Ambientes de Cuidados Domiciliares |

| Pagadores e Outras Partes Interessadas |

| Teleconsulta |

| Monitoramento Remoto de Pacientes |

| Educação e Treinamento Médico |

| Colaboração Administrativa |

| WebRTC |

| VoIP/SIP |

| Streaming Otimizado para 5G |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Soluções Baseadas em Nuvem | |

| Soluções Locais | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Consultórios Médicos | ||

| Pacientes e Ambientes de Cuidados Domiciliares | ||

| Pagadores e Outras Partes Interessadas | ||

| Por Aplicação | Teleconsulta | |

| Monitoramento Remoto de Pacientes | ||

| Educação e Treinamento Médico | ||

| Colaboração Administrativa | ||

| Por Pilha Tecnológica | WebRTC | |

| VoIP/SIP | ||

| Streaming Otimizado para 5G | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Soluções de Videoconferência para Saúde em 2026?

O tamanho do mercado de Soluções de Videoconferência para Saúde é de USD 104,84 milhões em 2026, com uma perspectiva de CAGR de 5,68% até 2031.

Qual segmento está se expandindo mais rapidamente?

As soluções de nuvem híbrida lideram o crescimento, com previsão de CAGR de 9,76% à medida que os hospitais equilibram conformidade e custo.

O que está impulsionando a adoção na Ásia-Pacífico?

As regras de consulta interprovincial da China e os quiosques de vídeo do Ayushman Bharat da Índia impulsionam a demanda regional a uma CAGR de 7,11%.

Como os escribas de IA estão influenciando a carga de trabalho dos clínicos?

A documentação ambiente reduziu o tempo de elaboração de anotações em 22% em um piloto da Kaiser Permanente, liberando consultas adicionais por clínico.

Quais desafios de conectividade afetam a implantação em áreas rurais?

Dezenove por cento dos hospitais rurais dos Estados Unidos ainda carecem de fibra, e um quarto dos adultos rurais não tem banda larga doméstica, limitando as consultas por vídeo em alta definição.

Página atualizada pela última vez em: