Tamanho e Participação do Mercado de Realidade Virtual na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

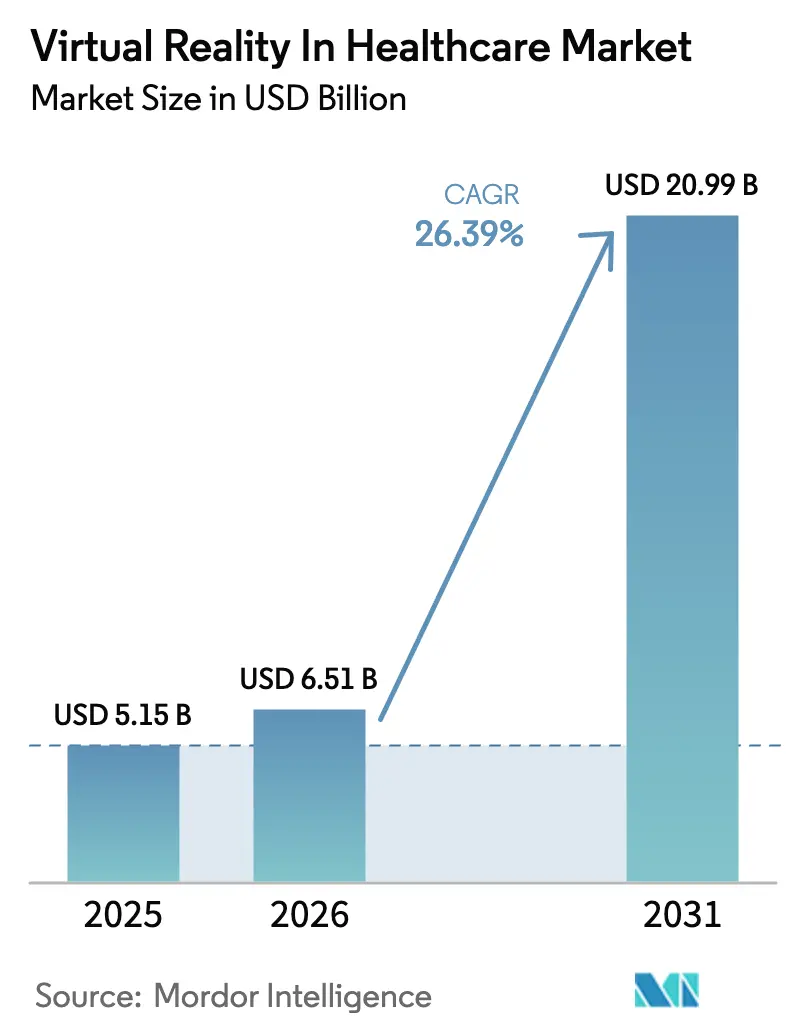

| Tamanho do Mercado (2026) | 6.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.39% CAGR |

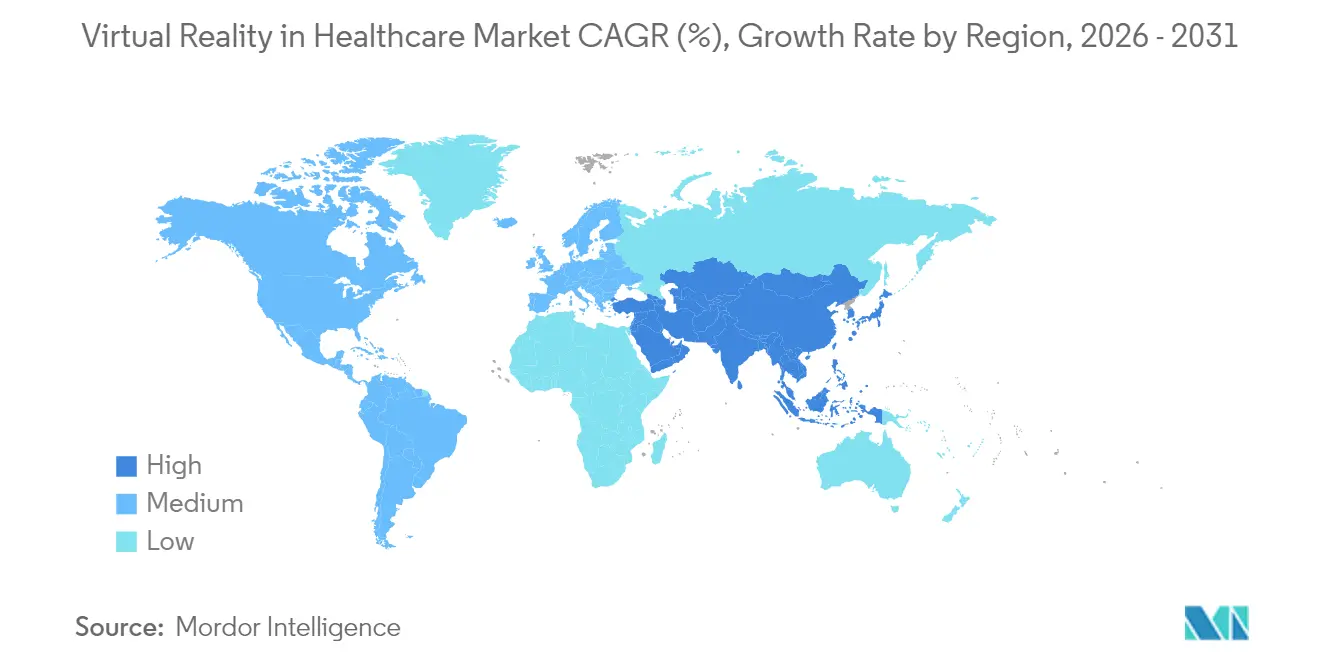

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Virtual na Área da Saúde por Mordor Intelligence

Espera-se que o mercado de Realidade Virtual na Área da Saúde cresça de USD 5,15 bilhões em 2025 para USD 6,51 bilhões em 2026 e está previsto para atingir USD 20,99 bilhões até 2031, a um CAGR de 26,39% no período 2026-2031. A crescente confiança institucional, as vias de reembolso mais claras e a queda nos custos de hardware estão convergindo para acelerar a adoção. O hardware continua a ancorar a maior parte das receitas, mas as plataformas de software ricas em conteúdo estão escalando mais rapidamente à medida que a validação clínica e a integração de IA ampliam o escopo terapêutico. As primeiras decisões de reembolso para dispositivos autorizados pela FDA já estão remodelando a economia dos compradores, e os modos de entrega imersivos estão se mostrando especialmente eficazes para gestão da dor, saúde mental e reabilitação. Embora a cinetose digital e os riscos de privacidade persistam, melhorias técnicas direcionadas, estruturas de gestão de riscos e padrões mais robustos de segurança de dados estão atenuando progressivamente essas barreiras.

Principais Conclusões do Relatório

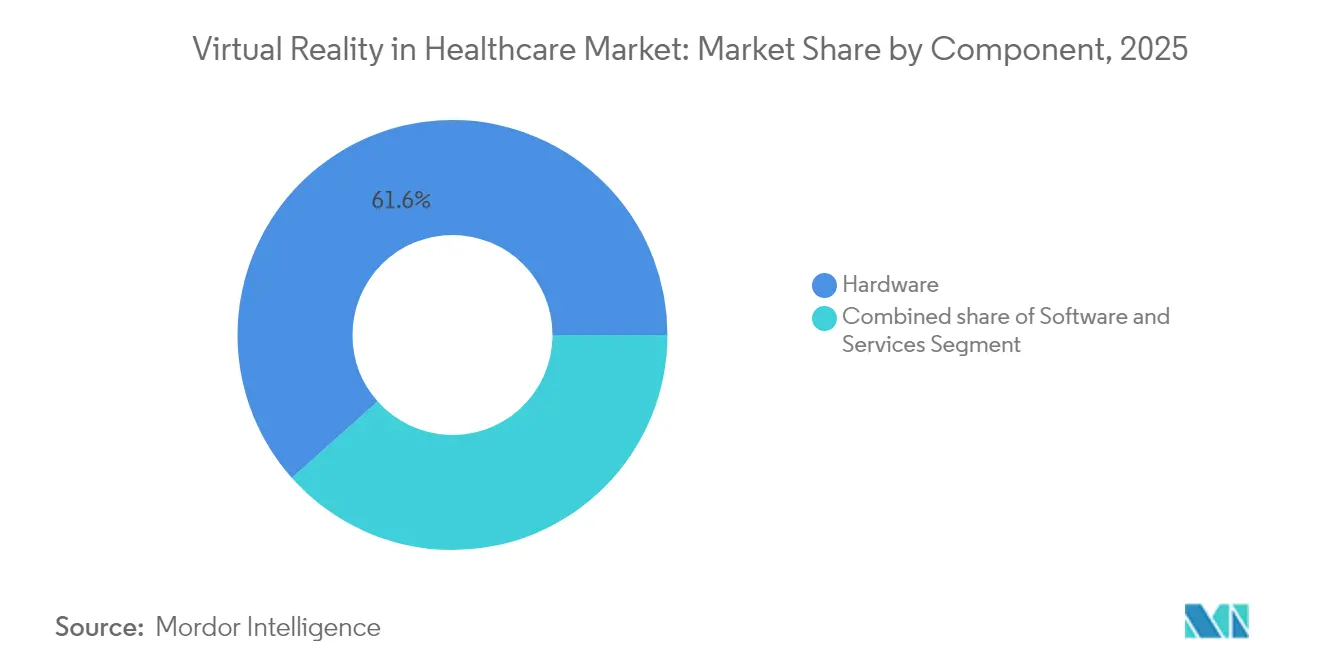

- Por componente, o hardware detinha 61,58% da participação de mercado de Realidade Virtual na Área da Saúde em 2025, enquanto o software avança a um CAGR de 28,48% até 2031.

- Por aplicação, a simulação e o treinamento cirúrgico lideraram com 32,10% de participação de receita em 2025; reabilitação e fisioterapia está prevista para expandir a um CAGR de 28,96% até 2031.

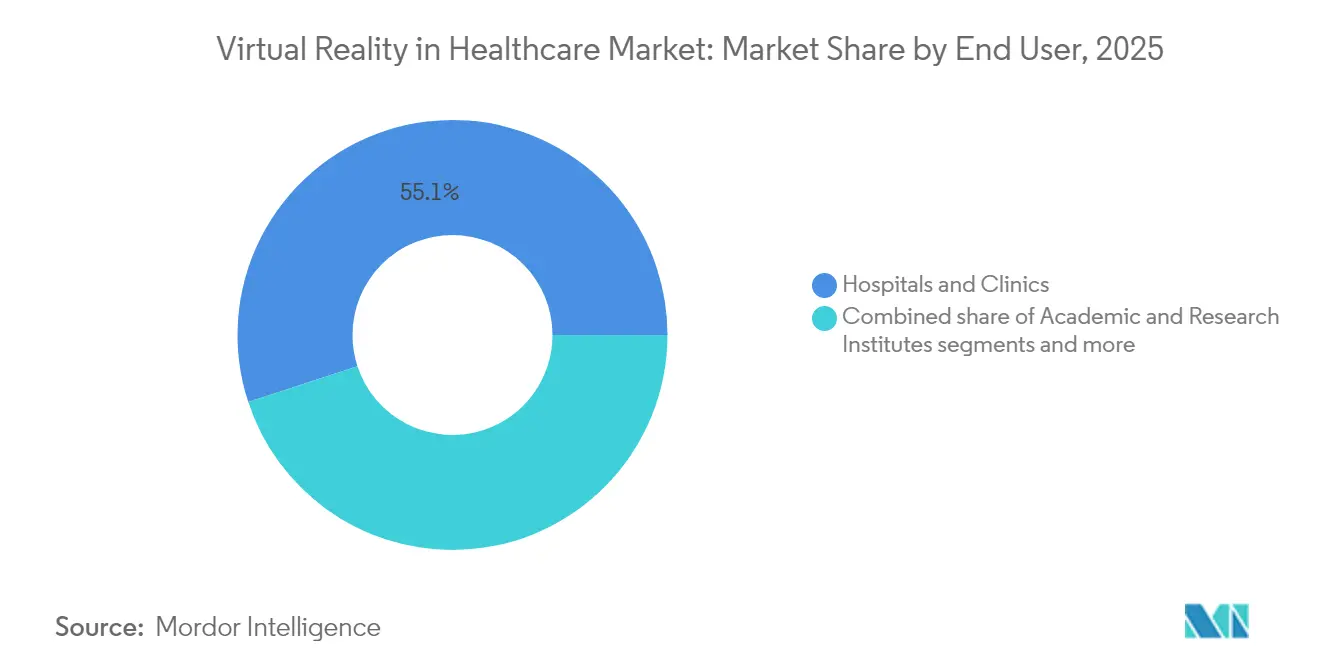

- Por usuário final, hospitais e clínicas detinham 55,05% do tamanho do mercado de Realidade Virtual na Área da Saúde em 2025, e os centros de reabilitação registram o CAGR projetado mais rápido, de 29,35%, até 2031.

- Por modo de entrega, a RV imersiva capturou 68,10% da participação do mercado de Realidade Virtual na Área da Saúde em 2025 e cresce a um CAGR de 29,70% em direção a 2031.

- Por geografia, a América do Norte dominou com 42,85% de participação em 2025, enquanto a Ásia-Pacífico está posicionada para o maior CAGR de 30,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Realidade Virtual na Área da Saúde*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de RV para treinamento e simulação cirúrgica | +6.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por terapias de gestão da dor e saúde mental | +7.2% | Global, particularmente forte na América do Norte | Curto prazo (≤ 2 anos) |

| Reduções no custo da tecnologia e melhoria do hardware | +5.4% | Global, com benefícios de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da telemedicina integrando RV | +4.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas-piloto governamentais de reembolso para terapêuticos digitais de RV | +5.9% | América do Norte e UE, com o CMS liderando a adoção | Curto prazo (≤ 2 anos) |

| Análise espacial por IA viabilizando reabilitação baseada em resultados | +3.8% | Global, com sistemas de saúde avançados na liderança | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de RV para Treinamento e Simulação Cirúrgica

A educação cirúrgica está migrando da observação para a construção de habilidades por meio da experiência prática. Ensaios randomizados em 2024 confirmaram que procedimentos virtuais melhoraram a precisão e encurtaram as curvas de aprendizado nos principais hospitais de ensino dos Estados Unidos. Diversas equipes cirúrgicas implantaram com sucesso os headsets Apple Vision Pro durante casos ao vivo, comprovando a viabilidade intraoperatória e gerando demanda por aplicativos prontos para uso em campo estéril e independentes de dispositivo. Os fornecedores de plataformas agora incluem controladores hápticos e painéis de avaliação guiados por IA que pontuam o desempenho e alimentam dados nos sistemas de credenciamento. Empresas farmacêuticas estão ingressando no ecossistema ao encomendar módulos personalizados de realidade estendida que ensinam protocolos de administração de medicamentos juntamente com as etapas operatórias. Redes hospitalares que formam "centros de excelência em computação espacial" relatam integração de funcionários mais rápida e menores custos de treinamento por residente, evidenciando um caso de negócio que está forçando instituições retardatárias a reavaliar suas prioridades de investimento[1]Fonte: Departamento de Assuntos de Veteranos dos Estados Unidos, "Compêndio de Literatura sobre Realidade Virtual Imersiva na Área da Saúde," va.gov .

Demanda Crescente por Terapias de Gestão da Dor e Saúde Mental

Uma mudança brusca de política em direção ao alívio não farmacológico da dor, impulsionada pela crise dos opioides, elevou a analgesia virtual para o cuidado convencional. Sistemas autorizados pela FDA, como o RelieVRx, demonstraram redução duradoura da dor em quase 70% dos pacientes 18 meses após a terapia, levando os Centros de Serviços de Medicare e Medicaid (CMS) a ativar três códigos HCPCS que reembolsam dispositivos digitais de saúde mental a partir de janeiro de 2025. Centros médicos acadêmicos agora combinam módulos de mindfulness em RV com sensores de biofeedback, e evidências iniciais do mundo real indicam melhor adesão em comparação com aplicativos móveis equivalentes. Assistentes terapêuticos com inteligência artificial analisam olhar, voz e dados fisiológicos para ajustar a intensidade da cena em tempo real, ampliando o acesso para grupos socioeconômicos diversos e minimizando a carga de trabalho dos clínicos.

Reduções no Custo da Tecnologia e Melhoria do Hardware

A padronização de componentes, a óptica para o mercado de massa e os chipsets de computação espacial estão comprimindo os pontos de preço dos headsets. Hospitais que antes pagavam valores de cinco dígitos por equipamentos especializados agora testam dispositivos de nível consumidor para educação à beira do leito e consultas remotas. Pesquisas mostram que kits de RV baseados em smartphones oferecem pontuações de redução da dor comparáveis às dos sistemas premium em ambientes de baixa complexidade, oferecendo às instalações com orçamento limitado um caminho de entrada viável. Avanços no design de lentes e em algoritmos de previsão de movimento estão reduzindo a incidência de cinetose digital, enquanto capas higiênicas modulares e materiais de limpeza rápida simplificam o controle de infecções. Luvas hápticas com feedback micropneumático estão alcançando o status de listagem da FDA, abrindo novas modalidades terapêuticas para a reabilitação da motricidade fina.

Expansão da Telemedicina Integrando RV

A telepresença imersiva está estendendo a expertise de especialistas a pacientes rurais sem a necessidade de expansão física cara. Grandes sistemas de saúde dos Estados Unidos relatam que programas-piloto de enfermagem virtual reduzem o tempo médio de alta em 15% e elevam as pontuações de satisfação do paciente. Conjuntos de tele-reabilitação combinam análise de captura de movimento com supervisão remota de fisioterapeutas, permitindo que sobreviventes de acidente vascular cerebral completem regimes de exercícios gamificados em casa. Os órgãos reguladores agora tratam muitas sessões de RV como equivalentes paritários às consultas presenciais, desde que o fluxo de dados permaneça em conformidade com a HIPAA. À medida que 35% das plataformas globais de telessaúde incorporam suporte de decisão por IA, a demanda por módulos adicionais de RV que visualizem anatomia ou simulem terapia de exposição está se acelerando[2]Fonte: HealthManagement.org, "O Futuro da Telessaúde," healthmanagement.org .

Análise do Impacto das Restrições do Mercado de Realidade Virtual na Área da Saúde*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de hardware e integração | -3.2% | Global, com impacto especialmente em instalações de saúde de menor porte | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança | -2.8% | Global, com regulamentações mais rígidas na UE e América do Norte | Médio prazo (2-4 anos) |

| Cinetose digital e fadiga ergonômica dos clínicos | -2.1% | Global, afetando a adoção por profissionais de saúde | Curto prazo (≤ 2 anos) |

| Vias de certificação de dispositivos fragmentadas | -1.9% | Global, com estruturas regulatórias variáveis por região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Hardware e Integração

Prestadores de menor porte enfrentam dificuldades para financiar simultaneamente aquisições de capital, treinamento de pessoal e integração com prontuários eletrônicos de saúde. Embora os preços base dos headsets estejam caindo, os complementos de grau médico — como almofadas faciais esterilizáveis, câmeras de rastreamento 3D e controladores hápticos aprovados pela FDA — mantêm os custos elevados. O licenciamento de software geralmente segue modelos anuais por usuário que podem rivalizar com o custo do hardware dentro de três anos. Muitos administradores ainda carecem de modelos claros de retorno sobre o investimento, especialmente para casos de uso não reembolsados, como o bem-estar da equipe ou a distração do paciente durante a flebotomia. Subsídios e financiamentos para programas-piloto ajudam, mas o escalonamento sustentado geralmente depende de contratos baseados em valor que compartilham as economias provenientes da redução de reinternações ou prescrições de opioides.

Preocupações com Privacidade de Dados e Cibersegurança

Os sistemas imersivos capturam telemetria biométrica, vetores de olhar e áudio contextual, adicionando novas dimensões às informações de saúde protegidas. Os reguladores exigem consentimento granular e criptografia robusta, mas muitos aplicativos disponíveis comercialmente utilizam por padrão o tratamento de dados de nível consumidor. Avaliações recentes de ameaças destacam riscos de ataques de intermediário virtual, nos quais avatares não autorizados se passam por clínicos durante sessões remotas. Os hospitais estão respondendo com arquiteturas de confiança zero, redes de RV isoladas e detecção de anomalias em tempo real, mas a complexidade das soluções eleva os custos de implantação e desacelera os ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Realidade Virtual na Área da Saúde

Por Componente:

O Impulso do Software se Consolida sobre uma Base Sólida de HardwareO hardware representou 61,58% da receita de 2025, evidenciando seu papel fundamental no mercado de Realidade Virtual na Área da Saúde. Os embarques globais de headsets para hospitais aumentaram acentuadamente após os fornecedores otimizarem as pilhas ópticas para uso clínico prolongado e lançarem kits de esterilização plug-and-play. O rastreamento de gestos e os periféricos de feedback de força estão se expandindo da ortopedia para programas de treinamento em cardiologia e endoscopia. O tamanho do mercado de Realidade Virtual na Área da Saúde para software, embora menor hoje, está crescendo a 28,48% ao ano à medida que os hospitais migram para assinaturas de conteúdo, painéis de progresso baseados em IA e cenários multiusuário renderizados na nuvem. Kits de desenvolvimento de software de grau regulatório agora são fornecidos com modelos de documentação pré-preenchidos que aceleram as submissões à FDA, encurtando o tempo de obtenção de receita para desenvolvedores independentes.

As receitas de serviços ficam atrás dos dois segmentos principais, mas permanecem vitais. Os sistemas de saúde estão cada vez mais terceirizando o design de laboratórios de habilidades em RV, o provisionamento de endpoints e a curadoria de conteúdo multiplataforma. Os consultores incluem workshops de gestão de mudanças que ensinam aos clínicos como incorporar protocolos de RV nos fluxos de cuidado existentes, fortalecendo a fidelização de clientes a longo prazo e aumentando as receitas recorrentes à medida que os ciclos de atualização de software se aceleram.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação:

A Reabilitação Acelera e Supera as Taxas de Crescimento do TreinamentoA simulação cirúrgica reteve 32,10% de participação em 2025, com implantações em ortopedia, neurocirurgia e especialidades minimamente invasivas continuando a se expandir. O Departamento de Assuntos de Veteranos destacou fortes evidências de que o ensaio em RV aumenta a confiança procedural em cirurgiões novatos. Enquanto isso, a reabilitação e a fisioterapia capturaram a atenção dos pagadores após estudos mostrarem uma recuperação 20% mais rápida da velocidade de marcha para sobreviventes de acidente vascular cerebral que se engajaram em tarefas imersivas de equilíbrio. O tamanho do mercado de Realidade Virtual na Área da Saúde vinculado à reabilitação está, portanto, escalando rapidamente em dólares absolutos, apesar de sua base menor. Os módulos de tratamento da dor autorizados pela FDA ainda borram ainda mais os limites entre a reabilitação e o cuidado da dor crônica.

Os aplicativos de educação médica estão se diversificando para enfermagem, farmácia e medicina de emergência, sinalizando uma adoção curricular mais ampla. As ferramentas de gestão do cuidado ao paciente, incluindo terapia de exposição e módulos de redução de ansiedade perioperatória, estão conquistando subsídios destinados a reduzir o uso de sedativos. Os desenvolvedores de aplicativos que combinam geração de evidências com painéis de análise robustos ganham vantagem, porque os hospitais devem demonstrar ganhos funcionais mensuráveis para garantir o reembolso contínuo.

Por Usuário Final:

Centros de Reabilitação Fecham a LacunaHospitais e clínicas ainda geram 55,05% da receita do mercado, refletindo seu foco multimodal em treinamento, terapia e educação do paciente. No entanto, os centros de reabilitação dedicados registram um CAGR de 29,35% à medida que as plataformas imersivas se mostram especialmente eficazes para a recuperação neurológica e ortopédica. Os programas domiciliares fornecidos por prestadores de reabilitação ampliam ainda mais o universo endereçável de pacientes.

Os institutos acadêmicos e de pesquisa permanecem influenciadores-chave, aproveitando o financiamento por subsídios para validar novos protocolos e publicar dados de resultados que fundamentam as solicitações de reembolso. Os centros de diagnóstico estão experimentando a RV para aliviar a ansiedade dos pacientes durante procedimentos como ressonância magnética ou colonoscopia, relatando melhoria no fluxo de atendimento e menor necessidade de sedativos. A participação de mercado de Realidade Virtual na Área da Saúde proveniente desses segmentos menores é modesta, mas estrategicamente importante, porque pontuações positivas de experiência do paciente ajudam a persuadir as seguradoras a autorizar implantações mais amplas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modo de Entrega:

A RV Imersiva Dita o RitmoOs sistemas imersivos entregaram 68,10% da receita de 2025 e sustentarão um CAGR de 29,70% até 2031. Os ensaios clínicos mostram consistentemente que a imersão sensorial plena aumenta a eficácia da distração da dor e o aprendizado de movimentos ao criar presença e foco. As configurações semi-imersivas, frequentemente exibidas em monitores panorâmicos, suportam reabilitação em grupo ou aulas de educação ao paciente onde a supervisão do clínico é essencial.

As soluções não imersivas de desktop ou tablet permanecem relevantes para instruções de baixo risco, mas não conseguem igualar os resultados clínicos demonstrados pelos dispositivos de uso na cabeça. Consequentemente, os desenvolvedores concentram o P&D em pipelines imersivos, e os fornecedores de componentes buscam painéis micro-OLED de maior resolução, estruturas contra-balanceadas mais leves e maior duração da bateria.

Análise Geográfica

Mercado de Realidade Virtual na Área da Saúde na América do Norte

A América do Norte controlou 42,85% da receita de 2025, apoiada por uma FDA proativa que emitiu um código 21 CFR dedicado para dispositivos de terapia comportamental por realidade virtual e uma regra de Cobertura Transitória para Tecnologias Emergentes que acelera os pagamentos do Medicare. Grandes redes integradas de prestação de serviços de saúde destinam orçamento para laboratórios de tecnologia imersiva e alimentam continuamente os pagadores com dados de resultados, reforçando ciclos virtuosos de adoção. As seguradoras da região agora analisam as solicitações de reembolso de realidade virtual sob critérios de equipamentos médicos duráveis, oferecendo aos prestadores um caminho mais claro para a recuperação de custos.

Mercado de Realidade Virtual na Área da Saúde na Europa

A Europa segue com adoção constante, impulsionada por projetos-piloto do setor público e consórcios de pesquisa transfronteiriços. A conformidade com o Regulamento Geral de Proteção de Dados da UE molda o design dos sistemas, fomentando arquiteturas de segurança robustas que estão se tornando referências globais. As reformas de financiamento hospitalar da Alemanha em 2025 reservaram capital para terapêuticas digitais, e a autoridade nacional de saúde da França publicou diretrizes de prática clínica que recomendam a analgesia por realidade virtual para determinados grupos de pacientes com dor crônica.

Mercado de Realidade Virtual na Área da Saúde na APAC

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 30,05%. As cadeias de suprimentos locais de eletrônicos reduzem os custos dos headsets, enquanto subsídios governamentais incentivam a tele-reabilitação em áreas rurais. O envelhecimento da população do Japão impulsiona a demanda por programas de prevenção de quedas, e o esquema nacional de seguros da Austrália começou a reembolsar módulos de realidade virtual para dor crônica para pacientes elegíveis. Projeta-se, portanto, que o tamanho do mercado de Realidade Virtual na Área da Saúde na APAC supere os totais europeus antes do que se previa anteriormente.

Mercado de Realidade Virtual na Área da Saúde na América do Sul e no MEA

A América do Sul e o Oriente Médio e África são menores atualmente, mas estão ganhando impulso. Hospitais privados brasileiros implantam realidade virtual para distração em oncologia pediátrica, e os países do Golfo incluem centros de simulação imersiva nos planos diretores de novas cidades médicas. Parcerias com fabricantes de equipamentos originais globais e centros de pesquisa universitários estão acelerando a transferência de tecnologia, contornando barreiras legadas que antes retardavam a adoção da saúde digital.

Cenário Competitivo

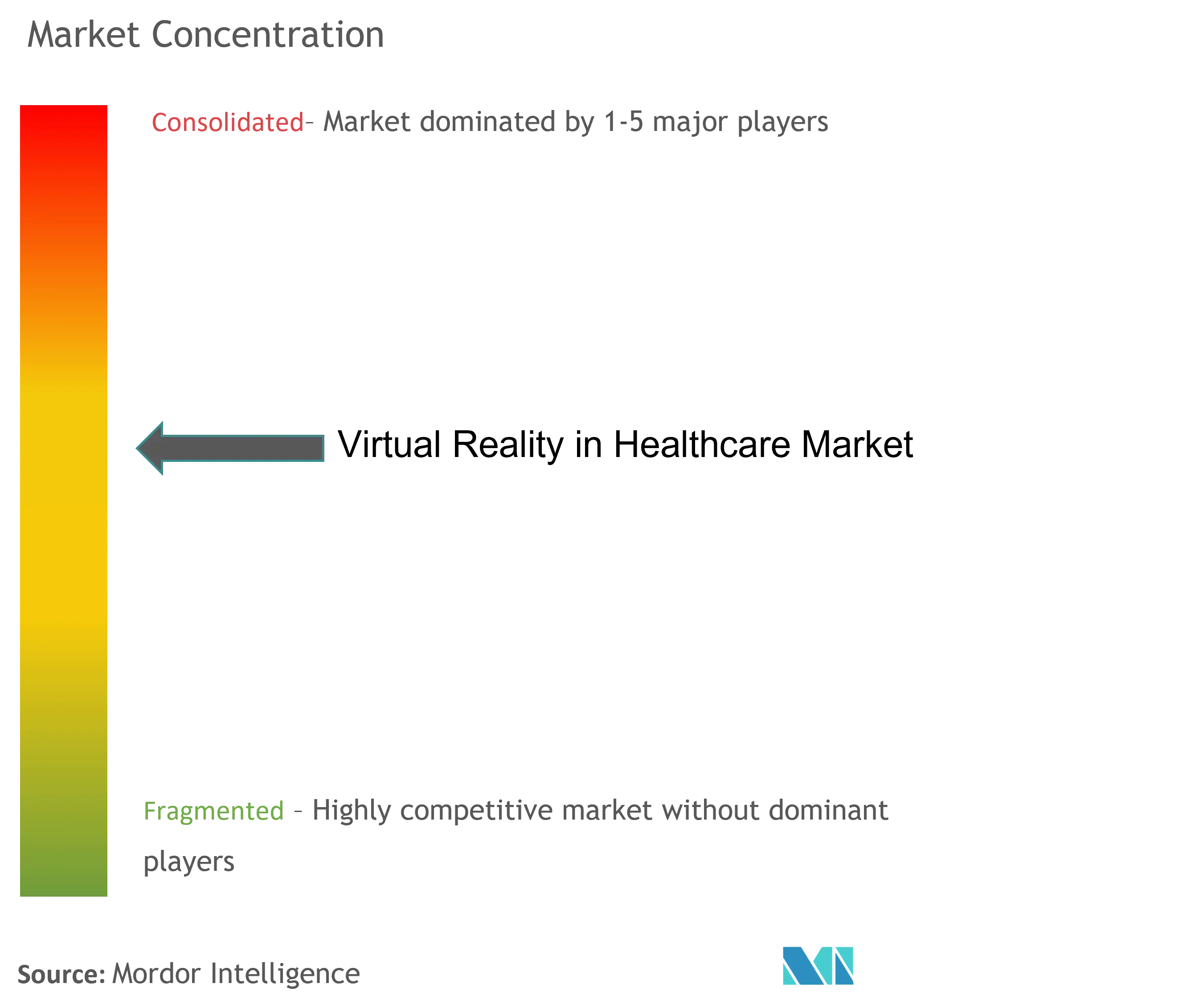

O mercado de Realidade Virtual na Área da Saúde permanece moderadamente fragmentado, sem nenhuma empresa detendo mais de um quarto da participação. A AppliedVR estabeleceu um marco regulatório ao obter autorização da FDA para o RelieVRx e, em seguida, garantiu a primeira cobertura por pagador comercial com a Highmark, catalisando a confiança entre os compradores hospitalares. Grandes empresas de tecnologia como Apple e Meta fornecem headsets em alto volume, mas dependem de especialistas em saúde para conteúdo clínico e dossiês regulatórios. A Osso VR, a XRHealth e a Fundamental Surgery se diferenciam por meio de bibliotecas baseadas em evidências e análises em nuvem que monitoram o desempenho em escala.

As alianças estratégicas são prolíficas. A GE Healthcare e a MediView codesenvolvem orientação por realidade aumentada para radiologia intervencionista, enquanto patrocinadores farmacêuticos financiam módulos de treinamento específicos para procedimentos, incluídos nos lançamentos de medicamentos. O capital de risco continua a fluir, com foco em startups com pipelines robustos de ensaios clínicos e estratégias de reembolso. Os portfólios de propriedade intelectual combinam cada vez mais patentes de dispositivos com pacotes de dados de economia da saúde, um requisito emergente à medida que os pagadores exigem comprovação de compensações de custos.

Líderes do Setor de Realidade Virtual na Área da Saúde

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

HTC Corporation

Sony Corporation

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Realidade Virtual na Área da Saúde

- Microsoft

- Meta Platforms, Inc.

- HTC

- Sony Group

- Siemens Healthineers

- GE HealthCare Technologies Inc.

- Osso VR, Inc.

- Surgical Theater, Inc.

- MindMaze SA

- XRHealth USA, Inc.

- AppliedVR, Inc.

- Medical Realities Ltd.

- SyncThink, Inc.

- Vicarious Surgical, Inc.

- ImmersiveTouch, Inc.

- Samsung Group

- VirtaMed

- CAE

- FundamentalVR Ltd.

- BehaVR, LLC

Desenvolvimento Recente do Setor no Mercado de Realidade Virtual na Área da Saúde

- Março de 2025: A XRHealth lançou um assistente clínico com IA na HIMSS25 para aprimorar a instrução e a adesão dos pacientes

- Março de 2025: A Endo apresentou um simulador de injeção com computação espacial no Apple Vision Pro para treinamento prático de administração de medicamentos

Escopo do Relatório Global do Mercado de Realidade Virtual na Área da Saúde

De acordo com o escopo, a realidade virtual (RV) é um ambiente gerado por computador com cenas e objetos que parecem reais, fazendo com que o usuário se sinta imerso em seu entorno. A realidade virtual na área da saúde tem se mostrado um benefício para hospitais e profissionais de saúde. Essa tecnologia é utilizada para planejar, tratar e diagnosticar pessoas com autismo, fobias, depressão e dependência química. Muitos prestadores de serviços de saúde reconheceram os benefícios da realidade virtual e começaram a incorporá-la às suas operações.

O mercado de realidade virtual na área da saúde é segmentado por componente (hardware, software e serviços), aplicação (gestão da dor, educação e treinamento, cirurgia, gestão do cuidado ao paciente, procedimentos de reabilitação e terapia, e outros), usuário final (hospitais e clínicas, organizações de pesquisa e empresas farmacêuticas, e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em USD milhões) para os segmentos acima.

Visão Geral da Segmentação

| Hardware | Dispositivos | Displays Montados na Cabeça |

| Dispositivos de Rastreamento de Gestos | ||

| Projetores e Paredes de Exibição | ||

| Outros Dispositivos | ||

| Acessórios | ||

| Software | ||

| Serviços |

| Simulação e Treinamento Cirúrgico |

| Gestão da Dor e Transtorno de Estresse Pós-Traumático |

| Reabilitação e Fisioterapia |

| Educação e Treinamento Médico |

| Gestão do Cuidado ao Paciente |

| Outras Aplicações |

| Hospitais e Clínicas |

| Institutos Acadêmicos e de Pesquisa |

| Centros de Reabilitação |

| Centros de Diagnóstico |

| Outros Usuários Finais |

| RV Imersiva |

| RV Semi-Imersiva |

| RV Não Imersiva |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente (Valor, USD bilhões) | Hardware | Dispositivos | Displays Montados na Cabeça |

| Dispositivos de Rastreamento de Gestos | |||

| Projetores e Paredes de Exibição | |||

| Outros Dispositivos | |||

| Acessórios | |||

| Software | |||

| Serviços | |||

| Por Aplicação (Valor, USD bilhões) | Simulação e Treinamento Cirúrgico | ||

| Gestão da Dor e Transtorno de Estresse Pós-Traumático | |||

| Reabilitação e Fisioterapia | |||

| Educação e Treinamento Médico | |||

| Gestão do Cuidado ao Paciente | |||

| Outras Aplicações | |||

| Por Usuário Final (Valor, USD bilhões) | Hospitais e Clínicas | ||

| Institutos Acadêmicos e de Pesquisa | |||

| Centros de Reabilitação | |||

| Centros de Diagnóstico | |||

| Outros Usuários Finais | |||

| Por Modo de Entrega (Valor, USD bilhões) | RV Imersiva | ||

| RV Semi-Imersiva | |||

| RV Não Imersiva | |||

| Por Geografia (Valor, USD bilhões) | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Questões Respondidas no Relatório

Qual será o tamanho do gasto em RV terapêutica imersiva até 2031?

Espera-se que o gasto atinja USD 20,99 bilhões, refletindo a trajetória de crescimento projetada do mercado de Realidade Virtual na Área da Saúde.

Qual segmento está se expandindo mais rapidamente nas aplicações de saúde em realidade virtual?

A reabilitação e a fisioterapia avançam a um CAGR de 28,96%, tornando-a o caso de uso de mais rápido crescimento.

Por que as seguradoras estão começando a reembolsar os tratamentos em RV?

A autorização da FDA e os novos códigos HCPCS do CMS estabeleceram legitimidade clínica e vias de faturamento, reduzindo o risco financeiro para os pagadores.

O que está impulsionando a rápida adoção de RV médica na Ásia-Pacífico?

A fabricação regional de eletrônicos, o financiamento governamental para saúde digital e as grandes populações em envelhecimento se combinam para impulsionar um CAGR de 30,05%.

Qual modo de entrega apresenta os melhores resultados clínicos?

A RV imersiva lidera tanto em participação de mercado quanto em eficácia terapêutica documentada para dor, saúde mental e reabilitação de habilidades motoras.

Como os hospitais estão abordando os riscos de privacidade de dados relacionados à RV?

Os sistemas de saúde implantam redes de confiança zero, sub-redes de RV dedicadas e detecção de anomalias em tempo real para proteger dados biométricos e comportamentais.

Página atualizada pela última vez em: