Tamanho e Participação do Mercado de Realidade Aumentada e Virtual na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Aumentada e Virtual na Saúde por Mordor Intelligence

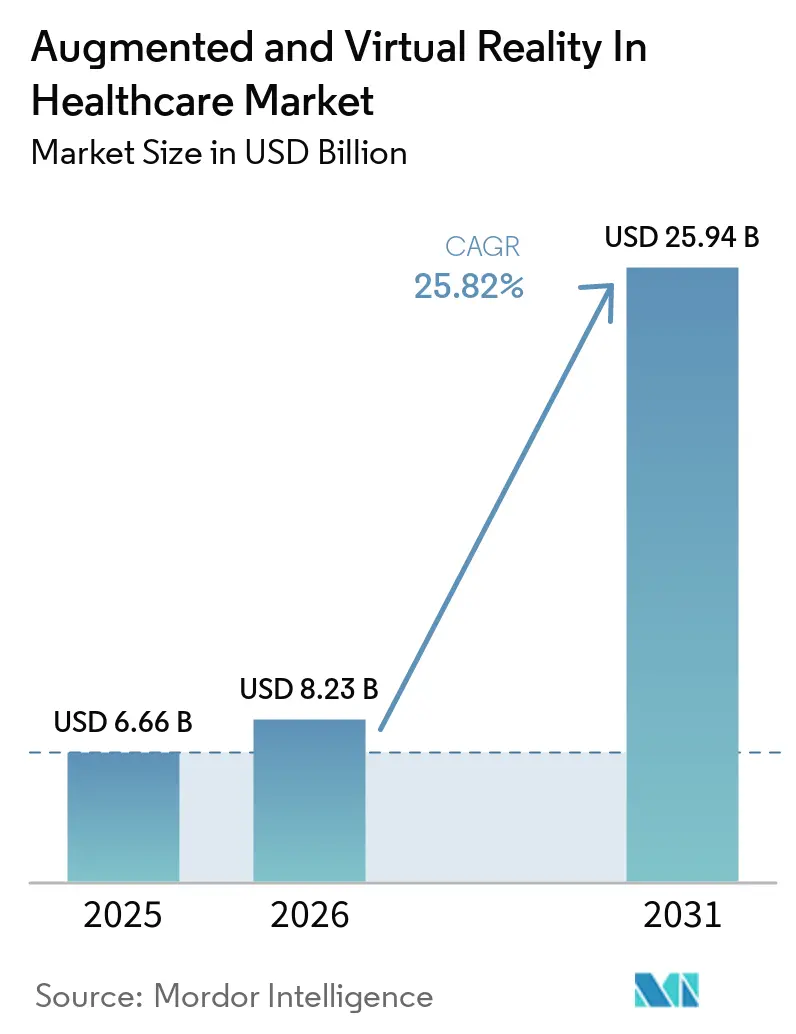

Espera-se que o tamanho do Mercado de Realidade Aumentada e Virtual na Saúde aumente de USD 6,66 bilhões em 2025 para USD 8,23 bilhões em 2026 e atinja USD 25,94 bilhões até 2031, crescendo a um CAGR de 25,82% no período 2026-2031.

O mercado está crescendo porque os prestadores de saúde precisam de ferramentas de treinamento mais seguras, mais prestadores agora aceitam a simulação imersiva na educação de rotina, e o número de dispositivos médicos de realidade aumentada e virtual autorizados pela FDA chegou a 104 até fevereiro de 2026, o que melhorou a confiança de compra entre hospitais e equipes clínicas. O mercado de realidade aumentada e virtual na saúde também se beneficia de uma lacuna crescente entre a demanda por treinamento e a capacidade de supervisão especializada, o que torna as plataformas de simulação mais fáceis de justificar em grandes sistemas de ensino. Uma segunda mudança é visível no modelo de compra, onde os hospitais ainda começam com aquisições de hardware, mas cada vez mais migram para contratos recorrentes de conteúdo de software e serviços gerenciados assim que a base instalada está em vigor. O mercado de realidade aumentada e virtual na saúde também está se separando em diferentes caminhos de adoção, com a realidade aumentada mantendo a maior base clínica instalada e a realidade virtual avançando mais rapidamente porque pode ser implantada em laboratórios de simulação, salas de aula e ambientes de cuidado domiciliar com menor fricção de infraestrutura. A atividade competitiva permanece ativa porque empresas especializadas em XR estão construindo profundidade em cirurgia e terapia, enquanto grupos maiores de tecnologia médica estão incorporando ferramentas imersivas em ecossistemas mais amplos de imagem e procedimentos.

Principais Conclusões do Relatório

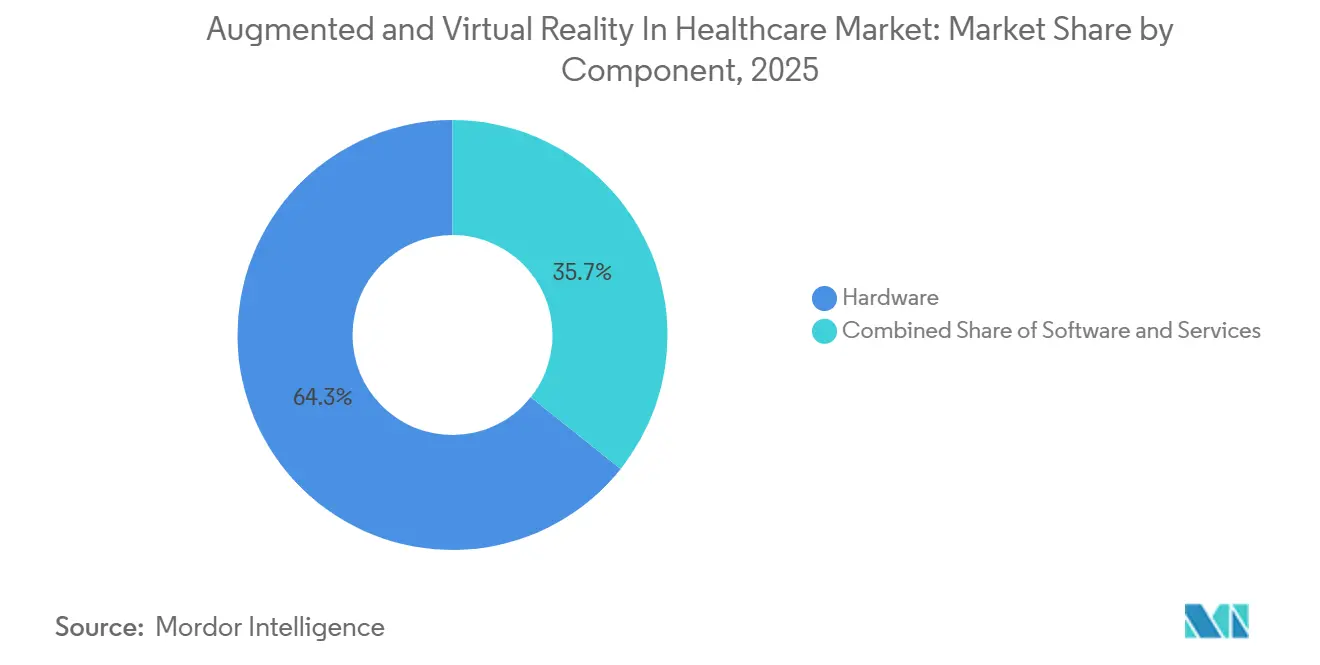

- Por componente, o hardware detinha 64,31% da participação do mercado de realidade aumentada e virtual na saúde em 2025, enquanto os serviços devem se expandir a um CAGR de 26,33% até 2031.

- Por tecnologia, a realidade aumentada detinha 57,68% de participação em 2025, enquanto a realidade virtual deve crescer a um CAGR de 28,36% até 2031.

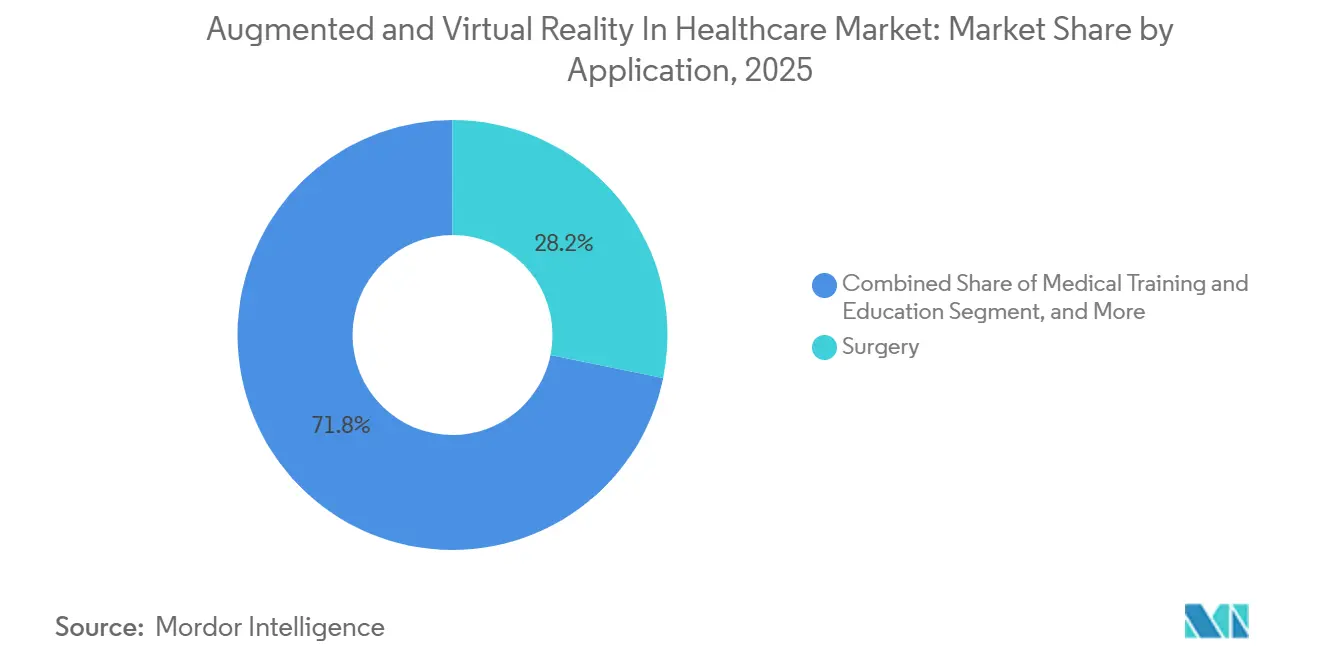

- Por aplicação, a cirurgia representou 28,16% da participação do tamanho do mercado de realidade aumentada e virtual na saúde em 2025, enquanto o treinamento e a educação médica devem se expandir a um CAGR de 26,78% até 2031.

- Por usuário final, os hospitais detinham 38,62% de participação em 2025, enquanto os institutos acadêmicos e de pesquisa devem crescer a um CAGR de 29,08% até 2031.

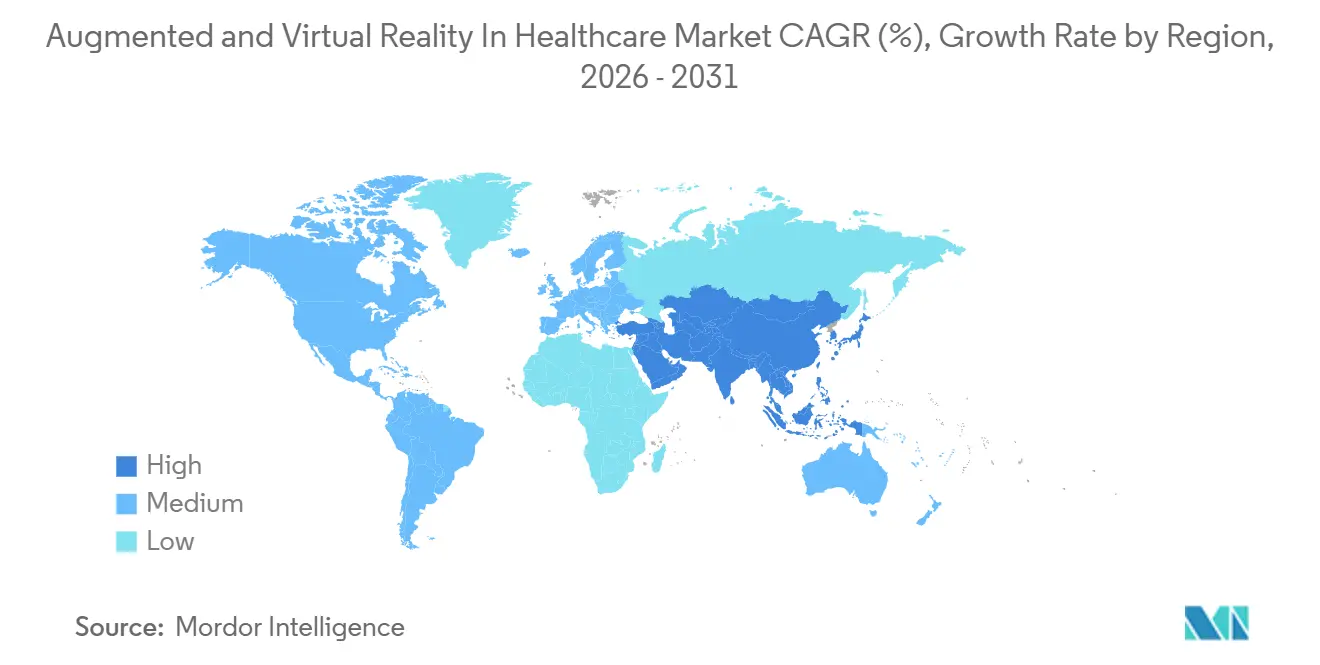

- Por geografia, a América do Norte detinha 42,64% de participação em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 27,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Realidade Aumentada e Virtual na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade Crescente de Treinamento Clínico Sem Riscos | +5.5% | Global | Curto prazo (≤ 2 anos) |

| Expansão do Cuidado Remoto, Telemedicina e Telementoria | +4.2% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso Crescente em Visualização Cirúrgica e Orientação de Procedimentos | +4.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente em Distração da Dor e Terapia Comportamental | +2.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Análise de Cenários e Aprendizado Adaptativo Habilitados por IA | +3.5% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda nos Custos de Dispositivos e Ciclos de Aquisição Empresarial Mais Rápidos | +3.1% | Ásia-Pacífico e Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade Crescente de Treinamento Clínico Sem Riscos

A educação clínica enfrenta uma deficiência estrutural porque o tempo de treinamento é mais restrito e a exposição a casos reais é mais difícil de escalar. Uma revisão da JMIR Medical Education de 2026, abrangendo 11 estudos randomizados e prospectivos em 7 especialidades cirúrgicas, constatou que o treinamento em realidade aumentada reduziu erros técnicos em todos os 5 estudos que os mediram e encurtou as curvas de aprendizado para trainees iniciantes.[1]JMIR Medical Education, "Realidade Aumentada no Treinamento Cirúrgico: Revisão Sistemática de seu Impacto no Desempenho Técnico em Trainees Cirúrgicos," JMIR Medical Education, mededu.jmir.org A mesma revisão encontrou ganhos mais fracos para cirurgiões experientes, o que significa que a demanda comercial mais forte está concentrada no treinamento em estágio inicial, e não em programas de atualização para especialistas. Um estudo de maio de 2026 da JMIR Perioperative Medicine também constatou que uma única sessão de realidade virtual melhorou o tempo de conclusão de tarefas de trauma ortopédico e a competência autoavaliada, e os participantes consideraram o formato útil em ambientes com poucos recursos. No mercado de realidade aumentada e virtual na saúde, esse padrão de demanda favorece programas de residência, sistemas hospitalares com grandes coortes de trainees e redes de educação que precisam de mais repetições sem aumentar o risco para pacientes reais.

Expansão do Cuidado Remoto, Telemedicina e Telementoria

O suporte clínico remoto está se tornando mais prático porque as sobreposições de realidade aumentada agora melhoram a forma como os mentores orientam os trainees durante os procedimentos. Um estudo de usabilidade de março de 2026 no JMIR Human Factors mostrou que as indicações dinâmicas de realidade aumentada ajudaram os trainees a seguir instruções remotas com menos erros do que a orientação baseada em gestos ou ponteiros, sem aumentar a carga cognitiva.[2]JMIR Human Factors, "Indicações Dinâmicas de Realidade Aumentada para Telementoria em Cirurgia Laparoscópica: Estudo de Usabilidade," JMIR Human Factors, humanfactors.jmir.org O Colégio Americano de Cirurgiões também publicou protocolos em abril de 2026 que descreviam estruturas de telementoria seguras e escaláveis construídas em torno de vídeo de alta definição, ferramentas de orientação de baixa latência e plataformas audiovisuais seguras. Uma revisão de 2025 do Journal of Robotic Surgery observou que as combinações emergentes de 5G e XR são importantes para sistemas de treinamento cirúrgico de baixa latência, o que é mais relevante em ambientes que precisam de orientação em tempo real à distância. No mercado de realidade aumentada e virtual na saúde, países com implantações avançadas de 5G, como Coreia do Sul, Japão e China, estão posicionados para adotar cuidados e treinamentos remotos assistidos por realidade aumentada mais rapidamente do que mercados com menor prontidão de rede.

Uso Crescente em Visualização Cirúrgica e Orientação de Procedimentos

A visualização cirúrgica está passando do uso piloto para o uso clínico repetível, especialmente em procedimentos de coluna e ortopédicos. A lista de dispositivos da FDA mostra uma base crescente de dispositivos médicos de realidade aumentada e virtual autorizados, o que tornou a orientação imersiva mais fácil de posicionar como parte da cirurgia digital convencional, em vez de um experimento de nicho. Um estudo de 2026 da Frontiers in Medicine documentou um caso clínico que combinou visualização 3D, realidade aumentada e cirurgia robótica assistida por magneto em múltiplas especialidades, o que mostra que essas ferramentas estão sendo cada vez mais implantadas em conjunto.[3]Frontiers in Digital Health, "Inteligência Artificial, Realidade Estendida e Integrações Emergentes de IA-XR na Educação Médica," Frontiers in Digital Health, frontiersin.org O Hospital Clínico San Carlos da Espanha também utilizou sobreposições de realidade aumentada fundidas com IA durante intervenções coronárias percutâneas em 2025, o que mostrou que o uso intraoperatório está se espalhando além de um pequeno conjunto de centros de referência nos EUA. No mercado de realidade aumentada e virtual na saúde, isso apoia casos de uso de maior valor onde os clínicos desejam melhor consciência espacial sem perder a visibilidade direta do paciente.

Análise de Cenários e Aprendizado Adaptativo Habilitados por IA

A IA está transformando o treinamento imersivo de uma entrega de conteúdo estático em um sistema capaz de se ajustar ao desempenho do aprendiz. A Frontiers in Digital Health mapeou como a IA apoia a tutoria inteligente, a simulação de pacientes virtuais e a análise preditiva dentro da educação médica baseada em XR, o que permite que os caminhos de aprendizado se adaptem com muito menos configuração manual. Isso é importante porque as bibliotecas de simulação tradicionais são caras de configurar e frequentemente dependem do tempo escasso de especialistas. O design de treinamento adaptativo também melhora a escalabilidade, pois uma parte maior do ciclo de feedback pode ser incorporada à plataforma em vez de ser entregue ao vivo pelo corpo docente. No mercado de realidade aumentada e virtual na saúde, os fornecedores que combinam conteúdo imersivo com avaliação conduzida por IA estão melhor posicionados para atender instituições que precisam de maior capacidade de processamento sem aumentos correspondentes no quadro de especialistas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Integração e Criação de Conteúdo | -2.5% | Global, especialmente mercados em desenvolvimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória em Casos de Uso Clínico | -1.8% | Global | Médio prazo (2-4 anos) |

| Integração Limitada ao Fluxo de Trabalho Clínico e Prontidão da Equipe | -1.5% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Privacidade de Dados, Segurança e Complexidade do Consentimento do Paciente | -1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Criação de Conteúdo

O custo continua sendo a barreira de curto prazo mais clara, especialmente para hospitais comunitários e sistemas menores. Uma revisão do ITIF de 2025 observou que muitos hospitais dos EUA ainda operavam sob pressão de margem, o que limitava os gastos discricionários em tecnologia, mesmo quando o treinamento imersivo poderia reduzir os custos a longo prazo. O ônus inicial inclui headsets, licenças de software, integração, configuração de fluxo de trabalho e criação de conteúdo personalizado para especialidades específicas. Um estudo de 2025 da Scientific Reports constatou que modelos híbridos de realidade virtual podem melhorar a relação custo-efetividade ao reduzir a dependência de simuladores físicos caros, preservando a fidelidade de treinamento útil. No mercado de realidade aumentada e virtual na saúde, essa é uma das razões pelas quais os serviços estão crescendo mais rapidamente do que o hardware, porque as assinaturas distribuem os custos de conteúdo e suporte por uma base de usuários mais ampla.

Incerteza Regulatória em Casos de Uso Clínico

A regulamentação está se tornando mais clara na navegação cirúrgica, mas permanece menos definida em terapia, gestão da dor e cuidados comportamentais. O Regulamento de Dispositivos Médicos da União Europeia exige evidências alinhadas ao risco do dispositivo, o que torna as vias terapêuticas baseadas em software mais exigentes do que muitas implantações de hardware. A lista da FDA de fevereiro de 2026 mostrou 104 decisões sobre dispositivos de realidade aumentada e virtual, mas apenas 2 delas foram autorizações De Novo, o que significa que muitas empresas ainda estão entrando por meio de autorização baseada em predicado, em vez de uma nova estrutura terapêutica. Isso ajuda a entrada no curto prazo, mas não responde à questão do reembolso, pois a cobertura ainda depende de evidências vinculadas ao uso pretendido específico. No mercado de realidade aumentada e virtual na saúde, países sem uma via de predicado comparável enfrentam uma comercialização mais lenta, mesmo quando a demanda de hospitais e clínicos já está presente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A implantação liderada por hardware cede espaço à economia de serviços

O hardware detinha 64,31% da participação do mercado de realidade aumentada e virtual na saúde em 2025, porque os hospitais primeiro gastaram em displays montados na cabeça, headsets de realidade aumentada e periféricos hápticos antes de expandir os orçamentos de software e serviços. Esse padrão reflete uma fase inicial de implantação em que os locais clínicos precisam da camada de dispositivo físico instalada antes de poderem escalar conteúdo, análises e ferramentas de fluxo de trabalho. Isso também significa que as instalações de hardware atuais criam uma base para receita recorrente nos próximos anos. No mercado de realidade aumentada e virtual na saúde, essa base instalada está moldando uma transição mais ampla de compras únicas para relacionamentos contratuais mais longos.

Os serviços devem crescer a um CAGR de 26,33% até 2031, porque os sistemas de saúde preferem cada vez mais bibliotecas de conteúdo baseadas em assinatura e contratos de treinamento gerenciados em vez de construir conteúdo sozinhos. Essa mudança mostra que o setor de realidade aumentada e virtual na saúde está se movendo em direção a um modelo mais próximo das plataformas de software de saúde do que das vendas puras de dispositivos. Os fornecedores que gerenciam integração, atualização de conteúdo e análises de uso provavelmente capturarão mais valor assim que um hospital já tiver se comprometido com a implantação imersiva. O software permanece a camada intermediária por participação, e seu papel está se expandindo à medida que as bibliotecas de conteúdo cobrem mais especialidades e as ferramentas de aprendizado adaptativo entram em uso comercial.

Por Tecnologia: A realidade aumentada detém a escala, a realidade virtual captura a expansão mais rápida

A realidade aumentada detinha 57,68% de participação em 2025 porque os cirurgiões precisam manter a visibilidade direta do paciente durante a orientação e navegação intraoperatória. Isso tornou a realidade aumentada a melhor opção para fluxos de trabalho de coluna, ortopédicos e guiados por imagem, onde as sobreposições apoiam a ação sem bloquear o campo de visão. Sua liderança também reflete um alinhamento clínico mais forte com procedimentos que já carregam alto valor e altos padrões de documentação. No mercado de realidade aumentada e virtual na saúde, a realidade aumentada, portanto, se beneficia mais de casos de uso procedimentais que recompensam precisão, adequação ao fluxo de trabalho e aceitação na sala de cirurgia.

A realidade virtual deve crescer a um CAGR de 28,36% até 2031 porque pode ser implantada com menos demandas de infraestrutura em treinamento, reabilitação, terapia comportamental e gestão da dor. Um estudo de 2025 na npj Digital Medicine constatou que a realidade virtual em telessaúde reduziu a intensidade da dor, a ansiedade e os distúrbios do sono em pacientes com condições de dor crônica, o que apoia um uso mais amplo além das paredes do hospital. Os sistemas de realidade virtual autônomos também são mais fáceis de usar em salas de aula, laboratórios de simulação e ambientes domiciliares porque não dependem das mesmas necessidades de mapeamento espacial que os sistemas clínicos guiados por realidade aumentada. Dentro do setor de realidade aumentada e virtual na saúde, isso cria dois caminhos comerciais distintos, um vinculado ao suporte de procedimentos de alta complexidade e o outro vinculado à entrega escalável de educação e terapia.

Por Aplicação: A cirurgia ancora o valor atual enquanto o treinamento impulsiona a próxima onda

A cirurgia representou 28,16% da participação do tamanho do mercado de realidade aumentada e virtual na saúde em 2025, porque os procedimentos carregam alto valor de reembolso e uma forte necessidade clínica de orientação espacial, ensaio e revisão pós-caso. Este segmento inclui planejamento pré-cirúrgico, sobreposições intraoperatórias e visualização pós-procedimento, cada um dos quais resolve um problema diferente de fluxo de trabalho. A concentração de autorizações regulatórias em torno da orientação cirúrgica também apoiou essa liderança porque os hospitais podem investir em uma categoria com validação mais clara. No mercado de realidade aumentada e virtual na saúde, a cirurgia permanece o pool de receita de curto prazo mais forte porque o risco clínico e o valor tecnológico estão estreitamente alinhados.

O treinamento e a educação médica devem crescer a um CAGR de 26,78% até 2031 porque escolas de medicina, programas de residência e sistemas de credenciamento hospitalar estão incorporando a simulação imersiva em mais vias de aprendizado formais. Uma revisão de escopo de 2026 da Frontiers in Medicine constatou que as modalidades de XR são agora utilizadas no ensino de anatomia, resposta a emergências, ensaio de procedimentos e treinamento cirúrgico na educação em saúde dos EUA, com 60% dos estudos revisados mostrando ganhos mensuráveis de conhecimento. A terapia comportamental e a gestão do cuidado ao paciente são menores hoje, mas permanecem estrategicamente importantes porque a realidade virtual prescrita pela FDA para dor lombar crônica já foi além da prova de conceito. A imagem médica também está emergindo como um nicho significativo porque as ferramentas de ultrassom em realidade mista mostraram que usuários novatos podem se aproximar da precisão espacial de especialistas com visualização 3D em tempo real.

Por Usuário Final: Os hospitais lideram os gastos enquanto os institutos acadêmicos aprofundam a base de evidências

Os hospitais detinham 38,62% de participação em 2025 porque são os principais compradores de realidade aumentada para navegação cirúrgica, sistemas de visualização intraoperatória e plataformas de reabilitação de maior complexidade. Sua lógica de compra está vinculada à melhoria de resultados, diferenciação procedural e à expectativa crescente de que procedimentos complexos devem ser apoiados por treinamento de simulação validado. Os hospitais também têm a combinação mais ampla de departamentos que podem reutilizar ativos imersivos em cirurgia, educação de enfermagem e reabilitação. No mercado de realidade aumentada e virtual na saúde, isso torna os hospitais o principal portal comercial, mesmo quando os primeiros pontos de prova vêm de ambientes acadêmicos.

Os institutos acadêmicos e de pesquisa devem crescer a um CAGR de 29,08% até 2031 porque servem tanto como adotantes iniciais quanto como as instituições que geram validação publicável. A OTH Regensburg lançou seu laboratório móvel de realidade virtual VReduMED em julho de 2025 e implantou sistemas de realidade virtual gratuitamente em escolas de enfermagem, o que mostrou como o aprendizado imersivo pode ir além dos programas universitários de destaque para a educação em saúde de rotina. Os centros cirúrgicos são uma forte oportunidade porque frequentemente enfrentam menor complexidade de integração do que grandes hospitais acadêmicos e podem adotar ferramentas de simulação com ciclos de aquisição mais curtos. Clínicas, centros de diagnóstico e empresas de ciências da vida e farmacêuticas também são usuários relevantes, especialmente onde as ferramentas imersivas melhoram o gerenciamento da ansiedade, o treinamento de pessoal e os programas de educação comercial.

Análise Geográfica

A América do Norte detinha 42,64% da participação do mercado de realidade aumentada e virtual na saúde em 2025, apoiada por uma via madura da FDA e uma forte base de adotantes iniciais em hospitais e meios acadêmicos. Os Estados Unidos respondem pela maior parte desse peso regional porque combinam empresas especializadas com capital de risco, grandes sistemas de saúde e um ambiente de reembolso que está se tornando gradualmente mais aberto às terapêuticas digitais. A MindMaze Therapeutics relatou que alcançou um código de reembolso da Categoria III do CMS em 2025 para neurorreabilitação digital domiciliar, o que marcou um passo importante para a cobertura de terapia de realidade virtual domiciliar nos EUA. O Canadá também está contribuindo por meio do desenvolvimento de orientação cirúrgica de realidade aumentada liderado por pesquisa, o que agrega profundidade à base de inovação regional.

A Europa permanece a segunda maior região, com Alemanha, Reino Unido e França liderando a adoção institucional. A Alemanha incorporou cenários de realidade aumentada na educação médica formal na Universidade Martin Luther de Halle-Wittenberg em 2025, o que mostrou que o treinamento imersivo está entrando em currículos estruturados em vez de permanecer em pilotos isolados. A T-Systems e o Universitätsklinikum Bonn também desenvolveram uma plataforma de treinamento de enfermagem em realidade virtual com avatares de pacientes conduzidos por IA, o que reduziu as barreiras geográficas no treinamento de pessoal. A França adicionou impulso procedural por meio de cirurgia ortopédica guiada por realidade aumentada e procedimentos de ombro em realidade mista, o que sinaliza que a adoção está se espalhando pelo uso real em hospitais, e não apenas por centros de pesquisa.

A Ásia-Pacífico é a parte de crescimento mais rápido do tamanho do mercado de realidade aumentada e virtual na saúde, com um CAGR projetado de 27,92% até 2031. O crescimento regional está sendo impulsionado pela modernização da saúde na China e na Índia, pela forte prontidão de 5G na Coreia do Sul e por uma grande base de estudantes de medicina que torna a simulação escalável mais atraente. Um estudo global de métodos mistos de 2025 destacou workshops práticos de transformação digital no Hospital do Distrito de Longgang em Shenzhen, o que mostrou que as ferramentas imersivas podem ser integradas em ambientes de saúde com diferentes condições de infraestrutura. A América do Sul e o Oriente Médio e África são menores hoje, mas permanecem estruturalmente importantes porque hospitais públicos na Argentina já utilizaram cirurgia assistida por realidade aumentada e os sistemas de saúde do Golfo continuam a incluir ferramentas imersivas em programas de hospitais inteligentes. No mercado de realidade aumentada e virtual na saúde, essas regiões importam menos pela escala atual e mais pela velocidade com que modelos validados podem ser transferidos para novos programas de saúde digital.

Cenário Competitivo

O mercado de realidade aumentada e virtual na saúde permanece moderadamente fragmentado, sem que nenhuma empresa detenha mais do que uma participação de dois dígitos baixos em todas as aplicações. A concorrência está dividida entre grupos diversificados de tecnologia médica como Siemens Healthineers, GE HealthCare, Koninklijke Philips e Intuitive Surgical, e empresas especializadas como Osso VR, Augmedics, Medivis, Surgical Theater, FundamentalXR, AppliedVR e MindMaze. Os grupos maiores de tecnologia médica se beneficiam de relacionamentos clínicos instalados e podem adicionar funções imersivas em plataformas de imagem ou procedimentais que os hospitais já utilizam. As especialistas competem mais em profundidade de conteúdo, design de fluxo de trabalho, evidências de resultados e velocidade dentro de casos de uso clínico específicos.

A Osso VR e empresas similares focadas em treinamento se beneficiam de uma preferência crescente por simulação baseada em evidências, onde os compradores querem prova mensurável de que o aprendizado imersivo melhora o desempenho. A Augmedics e outras empresas focadas em cirurgia estão posicionadas em torno da utilidade específica do procedimento, o que torna seu caminho de adoção diferente dos fornecedores de terapia ou sala de aula. A AppliedVR é mais diretamente relevante para o mercado de realidade aumentada e virtual na saúde do que as grandes empresas de tecnologia médica sem programas de XR divulgados, porque sua plataforma RelieVRx já possui autorização da FDA para dor lombar crônica e se encaixa no segmento de terapia comportamental descrito no relatório. A MindMaze fortaleceu sua posição comercial em maio de 2026 por meio de uma parceria de canal com a Vibra Healthcare para escalar sua plataforma de neuroterapêuticos digitais autorizada pela FDA em sistemas de saúde dos EUA. A aquisição da ImmersiveTouch pela HealthpointCapital em junho de 2025 também mostrou que os investidores veem valor na consolidação de plataformas de XR focadas em procedimentos em torno de aplicações musculoesqueléticas e de trauma.

O mercado de realidade aumentada e virtual na saúde também está mudando porque a vantagem competitiva está se afastando do simples acesso a headsets e se voltando para a prontidão de reembolso, conteúdo adaptativo e qualidade de integração. As empresas que conseguem demonstrar adequação aos fluxos de trabalho hospitalares, às expectativas dos pagadores e aos resultados mensuráveis de treinamento provavelmente defenderão melhor os preços do que as empresas que apenas vendem dispositivos. Essa dinâmica também explica por que a validação acadêmica e a implantação hospitalar frequentemente avançam juntas, pois as evidências publicadas ajudam a desbloquear aquisições mais amplas. O mercado de realidade aumentada e virtual na saúde, portanto, recompensa as empresas que conseguem fazer a ponte entre evidências clínicas, entrega de software e adoção empresarial, em vez de depender apenas da novidade do hardware.

Líderes do Setor de Realidade Aumentada e Virtual na Saúde

GE HealthCare

Hologic, Inc.

Koninklijke Philips N.V.

Siemens Healthineers

XRHealth

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A MindMaze Therapeutics e a Vibra Healthcare assinaram um acordo definitivo de parceria de canal para escalar a plataforma de neuroterapêuticos digitais autorizada pela FDA da MindMaze em sistemas de saúde líderes dos EUA, com a parceria esperada para ser o principal impulsionador da aquisição de novos clientes no segundo semestre de 2026; a colaboração segue um estudo de evidências do mundo real multisite de dois anos demonstrando que a neurorreabilitação de alta dose habilitada por tecnologia melhora significativamente a recuperação de AVC.

- Abril de 2026: A Pixee Medical recebeu autorização 510(k) da FDA (K253805) para seu sistema de artroplastia de joelho guiado por realidade aumentada Knee+, estendendo sua presença no mercado europeu (onde o sistema NextAr já obteve marcação CE para aplicações de joelho e ombro) ao mercado ortopédico dos EUA.

- Janeiro de 2026: A Medacta International recebeu autorização 510(k) da FDA (K252847) para a Plataforma NextAR Hip em 123 dias, demonstrando um ciclo de revisão em encurtamento à medida que a FDA desenvolve familiaridade institucional com a navegação ortopédica guiada por realidade aumentada como categoria de dispositivo.

- Novembro de 2025: A Augmedics recebeu uma nova autorização 510(k) (K251639) para uma versão atualizada de seu Sistema xvision Spine, reforçando sua base regulatória para a expansão da implantação comercial nos EUA de cirurgia espinhal guiada por realidade aumentada e mantendo sua posição como a principal plataforma de navegação espinhal de realidade aumentada autorizada.

Escopo do Relatório Global do Mercado de Realidade Aumentada e Virtual na Saúde

O Mercado de Realidade Aumentada e Virtual na Saúde refere-se ao uso de tecnologias imersivas de realidade aumentada e realidade virtual para melhorar o cuidado ao paciente, o treinamento médico, o diagnóstico e os resultados do tratamento. Essas ferramentas sobrepõem informações digitais a ambientes do mundo real (realidade aumentada) ou criam ambientes totalmente simulados (realidade virtual), permitindo visualização aprimorada, simulação e interatividade na área da saúde.

O Mercado de Realidade Aumentada e Virtual na Saúde é segmentado em múltiplas dimensões que capturam a amplitude das tecnologias, aplicações e usuários finais. Por componente, inclui Hardware, Software e Serviços. Por tecnologia, o mercado é dividido em Realidade Aumentada e Realidade Virtual. Por aplicação, a realidade aumentada e a realidade virtual são utilizadas em Cirurgia, Treinamento e Educação Médica, Gestão do Cuidado ao Paciente, Gestão de Condicionamento Físico, Terapia Comportamental e Imagem Médica. Por usuário final, o mercado atende Hospitais, Institutos Acadêmicos e de Pesquisa, Centros Cirúrgicos, Clínicas e Centros de Diagnóstico e Empresas de Ciências da Vida e Farmacêuticas.

Geograficamente, o mercado abrange América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Hardware |

| Software |

| Serviços |

| Realidade Aumentada |

| Realidade Virtual |

| Cirurgia |

| Treinamento e Educação Médica |

| Gestão do Cuidado ao Paciente |

| Gestão de Condicionamento Físico |

| Terapia Comportamental |

| Imagem Médica |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| Centros Cirúrgicos |

| Clínicas e Centros de Diagnóstico |

| Empresas de Ciências da Vida e Farmacêuticas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | Realidade Aumentada | |

| Realidade Virtual | ||

| Por Aplicação | Cirurgia | |

| Treinamento e Educação Médica | ||

| Gestão do Cuidado ao Paciente | ||

| Gestão de Condicionamento Físico | ||

| Terapia Comportamental | ||

| Imagem Médica | ||

| Por Usuário Final | Hospitais | |

| Institutos Acadêmicos e de Pesquisa | ||

| Centros Cirúrgicos | ||

| Clínicas e Centros de Diagnóstico | ||

| Empresas de Ciências da Vida e Farmacêuticas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto da realidade aumentada e virtual na saúde até 2031?

Espera-se que o mercado de realidade aumentada e virtual na saúde atinja USD 25,94 bilhões até 2031, crescendo de USD 8,23 bilhões em 2026 a um CAGR de 25,82% no período 2026-2031.

Por que a adoção está crescendo tão rapidamente no treinamento clínico?

Hospitais e centros acadêmicos precisam de treinamento mais seguro e escalável, e estudos publicados em 2026 mostraram menos erros técnicos e aprendizado mais rápido para trainees iniciantes usando ferramentas imersivas.

Qual tecnologia está crescendo mais rapidamente, a realidade aumentada ou a realidade virtual?

A realidade virtual está crescendo mais rapidamente, a um CAGR de 28,36%, porque é mais fácil de implantar em treinamento, reabilitação, cuidado da dor e uso domiciliar, enquanto a realidade aumentada detinha a maior participação de 57,68% em 2025.

Qual aplicação atualmente gera mais receita?

A cirurgia liderou com 28,16% de participação em 2025 porque procedimentos de alto valor justificam gastos em ferramentas de navegação, visualização e ensaio.

Quais usuários finais estão impulsionando o crescimento mais forte?

Os hospitais permaneceram o maior usuário final com 38,62% de participação em 2025, enquanto os institutos acadêmicos e de pesquisa estão crescendo mais rapidamente, a um CAGR de 29,08%, porque validam e escalam modelos de treinamento imersivo.

Qual região oferece a oportunidade de crescimento de curto prazo mais forte?

A Ásia-Pacífico se destaca com um CAGR de 27,92% até 2031, apoiada pela modernização da saúde, prontidão de 5G e uma grande base de estudantes e trainees.

Página atualizada pela última vez em: