Tamanho e Participação do Mercado de Armazenamento de Dados de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazenamento de Dados de Saúde por Mordor Intelligence

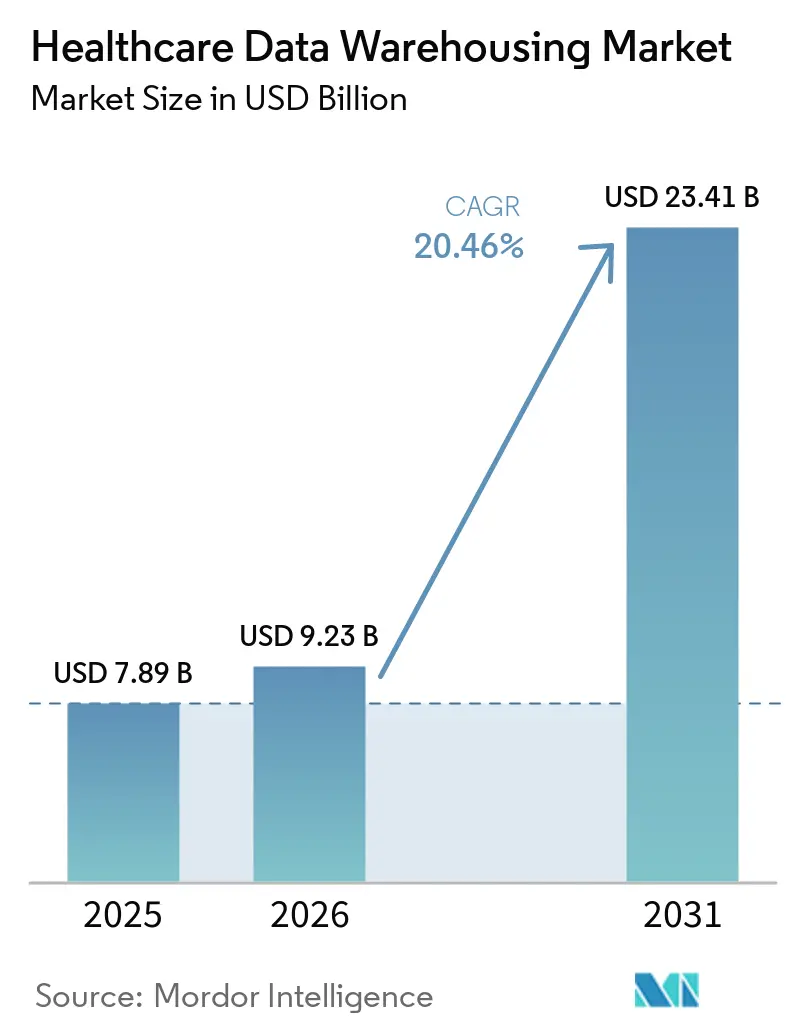

Espera-se que o mercado de armazenamento de dados de saúde aumente de USD 7,89 bilhões em 2025 para USD 9,23 bilhões em 2026 e atinja USD 23,41 bilhões até 2031, crescendo a um CAGR de 20,46% no período de 2026 a 2031. O mercado de armazenamento de dados de saúde está indo além da digitalização rotineira porque a conformidade regulatória agora exige que os dados dos pacientes sejam armazenados em sistemas que possam ser consultados e compartilhados por meio de APIs padronizadas. A Regra Final de Interoperabilidade e Autorização Prévia do CMS torna os repositórios de pacientes consultáveis e baseados em FHIR um requisito de conformidade para as organizações afetadas a partir de janeiro de 2026. O boletim de padrões de 2026 do ONC também expande os elementos de dados estruturados que os produtos de TI de saúde certificados devem capturar e trocar, o que aumenta a necessidade de arquiteturas de armazém mais amplas e duráveis. Ao mesmo tempo, a inferência de IA, a análise clínica e os programas de saúde populacional estão impulsionando os compradores em direção a ambientes de armazém que suportam computação escalável, pipelines de dados mais limpos e recuperação mais rápida em registros de sinistros, clínicos e administrativos. O resultado é um mercado de armazenamento de dados de saúde onde conformidade, prontidão para IA e eficiência operacional moldam cada vez mais a seleção de fornecedores, as prioridades de gastos e os roteiros de modernização de longo prazo.

Principais Conclusões do Relatório

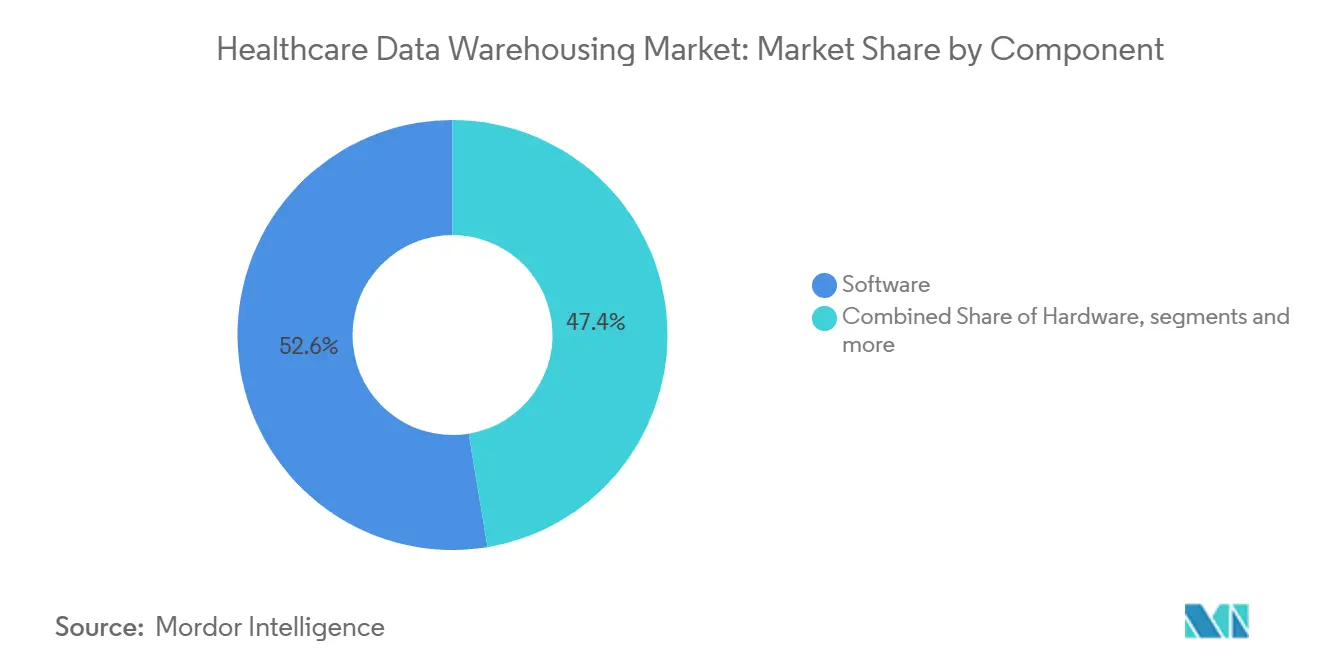

- Por componente, o software liderou com 52,64% de participação na receita em 2025, enquanto os serviços devem se expandir a um CAGR de 22,70% até 2031.

- Por modo de implantação, a implantação baseada em nuvem detinha 50,33% de participação em 2025, enquanto a implantação híbrida registrou o maior CAGR projetado de 23,57% até 2031.

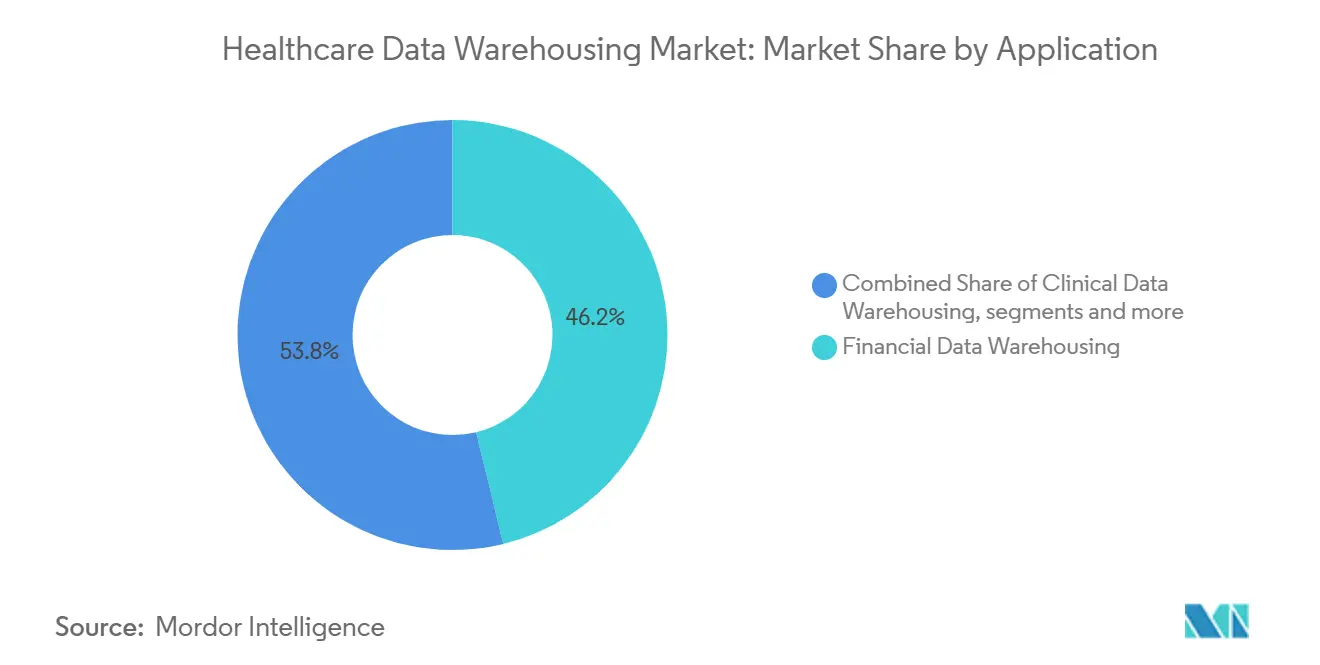

- Por aplicação, o armazenamento de dados financeiros representou 46,24% do tamanho do mercado de armazenamento de dados de saúde em 2025, enquanto o armazenamento de dados clínicos deve avançar a um CAGR de 24,72% até 2031.

- Por usuário final, os prestadores de saúde detinham 43,71% da participação do mercado de armazenamento de dados de saúde em 2025, enquanto os pagadores de saúde devem ter um CAGR de 23,67% até 2031.

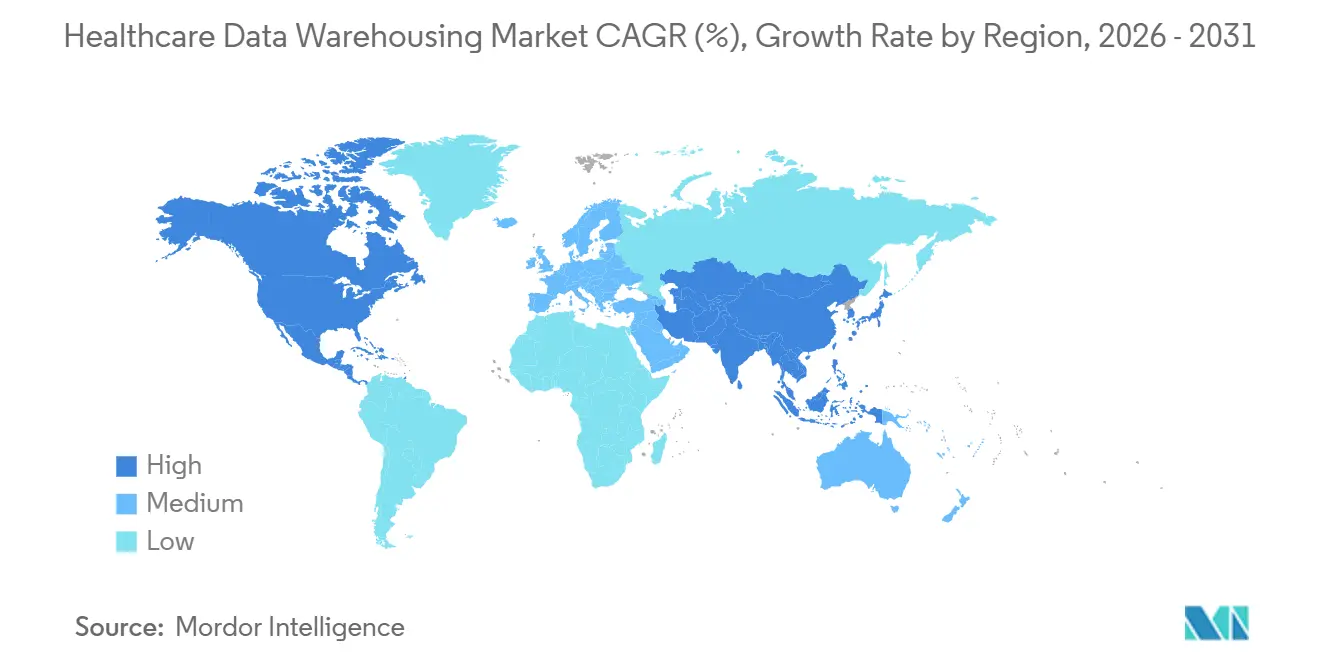

- Por geografia, a América do Norte capturou 45,87% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 24,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento de Dados de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Mandatos Regulatórios para Interoperabilidade em Saúde | +2.5% | América do Norte e UE, com ganhos iniciais no CCG | Curto prazo (≤ 2 anos) |

| Aceleração da Transição para Modelos de Reembolso Baseados em Valor | +3.2% | América do Norte como núcleo, expansão para a Europa Ocidental | Médio prazo (2-4 anos) |

| Crescimento Exponencial de Big Data Multimodal em Saúde | +4.1% | Global | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Plataformas de Armazém de Dados Nativas em Nuvem | +3.6% | Global, liderado pela América do Norte e APAC | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Integração de Determinantes Sociais de Saúde e Dados Gerados por Pacientes em Análises | +1.8% | América do Norte e UE, expansão para APAC | Médio prazo (2-4 anos) |

| Investimentos Iniciais em Estruturas de Análise com Preservação de Privacidade | +1.2% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Mandatos Regulatórios para Interoperabilidade em Saúde

O mercado de armazenamento de dados de saúde está recebendo apoio direto de regras de interoperabilidade que agora carregam expectativas firmes de implementação. A CMS-0057-F exige que os pagadores afetados suportem APIs de Autorização Prévia, Acesso a Prestadores e Pagador a Pagador, e essas interfaces dependem de repositórios persistentes de dados de pacientes que possam ser consultados de maneiras padronizadas.[1]Centros de Serviços Medicare e Medicaid, "Regra Final de Interoperabilidade e Autorização Prévia do CMS (CMS-0057-F)," Centros de Serviços Medicare e Medicaid, cms.govIsso muda a lógica de gastos tanto para pagadores quanto para prestadores, pois o armazenamento de dados não é mais tratado como uma melhoria de back-office que pode ser adiada. As organizações que apenas atendem ao requisito superficial de API podem satisfazer a regra em termos restritos, mas aquelas com uma visão de longo prazo estão usando o mesmo investimento para suportar análises, saúde populacional e desenvolvimento de IA a partir do mesmo repositório. O boletim de padrões do ONC para 2026 amplia o conjunto de dados estruturados para produtos de TI de saúde certificados, o que expande a quantidade de dados clínicos, administrativos e relacionados que devem ser ingeridos e armazenados de forma confiável.[2]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Boletim de Padrões ONC 2026-1," HealthIT.gov, healthit.gov Essa combinação oferece ao mercado de armazenamento de dados de saúde um piso regulatório para investimento que está menos vinculado ao calendário orçamentário normal e mais vinculado à exposição de conformidade.

Aceleração da Transição para Modelos de Reembolso Baseados em Valor

O mercado de armazenamento de dados de saúde também está sendo moldado por modelos de reembolso que dependem da medição contínua de qualidade, utilização e resultados. Os programas baseados em valor do CMS exigem que os prestadores acompanhem o desempenho em relação a populações de referência, e esse trabalho depende da combinação de dados de sinistros, clínicos e operacionais em um nível que as ferramentas de relatórios padrão de prontuários eletrônicos de saúde não suportam de forma consistente. As Vias de Valor MIPS finalizadas em 2025 mantêm o limite de 80% de completude de dados em vigor até pelo menos o período de desempenho de 2028, o que aumenta a necessidade de ambientes de dados que possam agregar e validar registros de múltiplas fontes de forma contínua. Na prática, isso significa que os prestadores em cuidados responsáveis, pagamentos agrupados e programas similares precisam de rastreamento de pontuação baseado em armazém, em vez de relatórios manuais periódicos. O efeito é cumulativo porque uma medição inadequada em um período contratual pode afetar o desempenho de pagamento futuro e criar maior pressão para melhorar os fluxos de trabalho de atribuição, estratificação e relatórios. Como resultado, o mercado de armazenamento de dados de saúde está cada vez mais vinculado à reforma de pagamentos tanto quanto à modernização pura de TI.

Crescimento Exponencial de Big Data Multimodal em Saúde

O mercado de armazenamento de dados de saúde está se expandindo à medida que os dados de saúde vão muito além da documentação clínica estruturada. Genômica, imagens diagnósticas, monitoramento remoto de pacientes e fluxos de dispositivos vestíveis estão criando ambientes de dados mistos que os modelos de armazém tradicionais sozinhos não foram projetados para gerenciar em escala. Um estudo de 2026 no Scientific Reports validou microsserviços federados com auditabilidade baseada em blockchain como um modelo viável para análises de saúde escaláveis e com preservação de privacidade em ambientes distribuídos.[3]M. Harshith, Z. A. Ansari, S. Fatima et al., "Arquitetura de Microsserviços Federados com Blockchain para Análises de Saúde Escaláveis e com Preservação de Privacidade," Scientific Reports, doi.org Essa direção é importante porque as organizações agora lidam com sinistros estruturados, notas não estruturadas, metadados de imagens semiestruturados e dados de sensores de séries temporais no mesmo ambiente analítico. A resposta geralmente não é uma substituição completa dos sistemas de armazém existentes, mas uma arquitetura em camadas que combina armazenamento convencional com padrões de lakehouse e federação para preservar a governança enquanto expande a escala. Essa mistura crescente de dados mantém o mercado de armazenamento de dados de saúde vinculado à demanda de longo prazo por engenharia mais robusta, gerenciamento de metadados e integração entre domínios.

Rápida Adoção de Plataformas de Armazém de Dados Nativas em Nuvem

O mercado de armazenamento de dados de saúde está migrando progressivamente para plataformas nativas em nuvem porque os compradores cada vez mais veem a arquitetura em nuvem como um habilitador de IA e não apenas uma escolha de hospedagem. Os armazéns na nuvem oferecem a sistemas de saúde e pagadores computação elástica para consultas em linguagem natural, suporte à sumarização clínica, transformação de dados mais rápida e análises mais amplas em conjuntos de dados de alto volume. Em janeiro de 2026, Innovaccer e Snowflake anunciaram uma parceria estratégica que integrou a plataforma de inteligência de saúde da Innovaccer com a nuvem de dados de IA da Snowflake, e os clientes conjuntos relataram prazos de integração de dados quase 30% mais rápidos e economias de custos de infraestrutura de 20% a 25%. Esses resultados mostram por que a adoção da nuvem está passando de uma discussão de custos para uma discussão de velocidade e capacidade. Os padrões híbridos ainda permanecem importantes onde as informações de saúde protegidas devem permanecer sob controle local mais rígido, mas mesmo esses modelos dependem da capacidade da nuvem para análises intensivas em computação e execução de modelos. Isso mantém o mercado de armazenamento de dados de saúde estreitamente alinhado com o investimento mais amplo em plataformas de nuvem e com a necessidade de suportar cargas de trabalho de IA em escala de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais e de Manutenção de Infraestrutura de Armazém de Dados em Grande Escala | -2.3% | Global, mais agudo no Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Escassez de Engenheiros de Dados de Saúde e Informatas Qualificados | -1.8% | América do Norte e Europa Ocidental mais impactadas | Médio prazo (2-4 anos) |

| Problemas de Qualidade de Dados de Sistemas Clínicos Legados | -1.5% | Global, particularmente agudo na APAC e América do Sul | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Aumento dos Prêmios de Seguro de Cibersegurança Comprimindo Orçamentos | -0.9% | América do Norte como primário, UE como secundário | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Manutenção de Infraestrutura de Armazém de Dados em Grande Escala

O mercado de armazenamento de dados de saúde ainda enfrenta um grande obstáculo decorrente do custo de construção e manutenção de ambientes de dados em grande escala em sistemas clínicos fragmentados. As organizações raramente partem de uma arquitetura limpa porque plataformas de prontuários eletrônicos de saúde, sistemas laboratoriais, arquivos de imagens e registros de pagadores frequentemente residem em sistemas separados com diferentes ciclos de atualização e interfaces inconsistentes. Pesquisa publicada no Frontiers in Digital Health identifica a integração de sistemas legados como um desafio central nos programas de armazém de dados de saúde porque middleware, gerenciamento de API e ferramentas de governança adicionam despesas contínuas em vez de despesas únicas. A migração para modelos nativos em nuvem pode reduzir alguma complexidade de longo prazo, mas a própria transição frequentemente requer redesenho de pipeline, mapeamento de fontes e trabalho de validação que muitas organizações precisam financiar antes que os benefícios apareçam. A pressão orçamentária se torna mais aguda quando cibersegurança, conformidade regulatória e modernização de análises são financiadas do mesmo conjunto de recursos. O mercado de armazenamento de dados de saúde, portanto, continua a ver adoção mais lenta entre compradores que reconhecem o valor estratégico do armazenamento, mas têm dificuldade em absorver o custo total de integração e manutenção.

Escassez de Engenheiros de Dados de Saúde e Informatas Qualificados

O mercado de armazenamento de dados de saúde também é limitado pela oferta restrita de especialistas que entendem de engenharia de dados e padrões específicos de saúde ao mesmo tempo. A construção de pipelines de armazém confiáveis em saúde requer conhecimento técnico de formatos de interoperabilidade, controles de privacidade, mapeamento de ontologia e fluxos de trabalho clínicos, o que limita o grupo de contratação em comparação com o trabalho geral de dados empresariais. O desafio não termina na implantação porque os ambientes de armazém precisam de administração contínua, documentação, validação e monitoramento de qualidade à medida que os sistemas de origem mudam. O Levantamento da Força de Trabalho em Saúde de 2026 da Associação Americana de Hospitais afirma que os sistemas de saúde estão migrando para estratégias de força de trabalho de longo prazo para funções digitais e de análise porque a demanda permanece alta em relação ao talento disponível. Quando essas funções permanecem não preenchidas, as organizações são mais propensas a depender de serviços gerenciados, adiar casos de uso mais amplos ou operar com dívida técnica crescente em seus pipelines e processos de governança. Isso retarda a execução em todo o mercado de armazenamento de dados de saúde mesmo quando as condições de demanda permanecem fortes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Sinaliza uma Mudança para Arquiteturas de Modelo Gerenciado

O segmento de software detinha 52,64% da participação do mercado de armazenamento de dados de saúde em 2025, o que refletiu a preferência dos compradores por plataformas integradas que combinam ferramentas de ETL, modelos de dados clínicos, funções de governança e análises em um único ambiente. Essa liderança foi reforçada por compradores empresariais que queriam menos lacunas de integração e implantação mais rápida em sistemas de saúde com múltiplas instalações. No setor de armazenamento de dados de saúde, as plataformas de software também ganharam terreno porque reduziram a necessidade de montar ferramentas separadas para ingestão, modelagem e relatórios. Grandes prestadores e pagadores favoreceram plataformas que pudessem suportar tanto relatórios de conformidade quanto análises mais amplas a partir da mesma base de dados.

Essa posição não eliminou a necessidade de hardware, mas estreitou a demanda por hardware para casos de uso mais seletivos. A infraestrutura local permanece relevante em agências governamentais de saúde, centros médicos acadêmicos e outros ambientes onde o controle sobre computação e armazenamento continua sendo um requisito prioritário. Espera-se que o segmento de serviços cresça no ritmo mais rápido, com CAGR de 22,70% até 2031, à medida que os sistemas de saúde convertem grandes projetos de implementação únicos em relacionamentos recorrentes de serviços gerenciados. Esses acordos são atraentes porque cobrem suporte à implantação, manutenção orientada à HIPAA, treinamento e alinhamento de fluxo de trabalho, enquanto reduzem a pressão para construir grandes equipes internas de engenharia. Esse padrão mostra o mercado de armazenamento de dados de saúde migrando da propriedade de produtos isolados para modelos operacionais que agrupam tecnologia e execução contínua.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: A Nuvem Lidera, o Híbrido Ganha Terreno na Fronteira da Soberania

A implantação baseada em nuvem detinha 50,33% do mercado de armazenamento de dados de saúde em 2025, tornando-se o modelo de implantação líder à medida que prestadores e pagadores buscavam infraestrutura mais escalável. O principal apelo da implantação em nuvem não era apenas a menor dependência de hardware, mas também o acesso mais fácil à computação elástica para IA, análises e processamento de dados de alto volume. Para o setor de armazenamento de dados de saúde, os ambientes de nuvem também simplificaram a expansão em organizações distribuídas que precisavam de uma plataforma comum para registros de sinistros, clínicos e administrativos. Isso manteve a adoção da nuvem estreitamente vinculada a programas de modernização empresarial em vez de ciclos isolados de atualização de infraestrutura.

Espera-se que a implantação híbrida se expanda no ritmo mais rápido, com CAGR de 23,57% até 2031, porque muitas organizações ainda precisam de um modelo misto por razões de governança e desempenho. Informações de saúde protegidas sensíveis frequentemente permanecem em ambientes locais ou privados certificados, enquanto análises intensivas em computação e cargas de trabalho de modelos migram para clusters em nuvem. Essa arquitetura é especialmente relevante em jurisdições com expectativas mais fortes de residência de dados e em instituições com foco em pesquisa que gerenciam grandes cargas de trabalho de imagens e genômica.

Por Aplicação: Dados Financeiros no Núcleo, a IA Clínica Redefine a Fronteira de Crescimento

O armazenamento de dados financeiros representou 46,24% da demanda por aplicações em 2025, o que mostrou com que força a visibilidade do ciclo de receita e o controle de reembolso ainda moldam as decisões de investimento. Os sistemas de saúde continuam a priorizar a análise de negação de sinistros, o gerenciamento de contratos com pagadores, a atribuição de custos e o acompanhamento de desempenho em modelos de pagamento alternativos porque essas funções têm impacto operacional direto. O mercado de armazenamento de dados de saúde, portanto, ainda atrai uma grande parcela da demanda de casos de uso vinculados a finanças que requerem dados atuais e multifuncionais. O armazenamento administrativo e operacional também permanece importante porque as decisões de pessoal, agendamento e cadeia de suprimentos dependem cada vez mais da mesma base de dados empresariais.

Projeta-se que o armazenamento de dados clínicos registre o crescimento mais rápido, com CAGR de 24,72% até 2031, à medida que os prestadores expandem diagnósticos assistidos por IA, programas de evidências do mundo real e análises longitudinais de pacientes. Essa mudança mostra o mercado de armazenamento de dados de saúde migrando de medições retrospectivas para suporte a decisões clínicas de maior valor e casos de uso de pesquisa. A demanda por armazéns clínicos também está crescendo porque medicina de precisão, análise de imagens e registros integrados de pacientes requerem conjuntos de dados limpos e consultáveis em instituições e períodos de tempo. Esses fatores estão redefinindo onde a próxima onda de gastos com aplicações se concentrará no mercado de armazenamento de dados de saúde.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Os Prestadores Ancoram o Volume, os Pagadores Aceleram Mais Rápido com Demanda Impulsionada por Mandatos

Os prestadores de saúde detinham 43,71% da demanda de usuários finais em 2025, o que os manteve como o maior grupo de clientes no mercado de armazenamento de dados de saúde. Grandes sistemas de saúde, redes de prestação integrada e centros médicos acadêmicos impulsionaram essa posição ao consolidar camadas de relatórios fragmentadas em plataformas empresariais mais amplas. Mesmo assim, a demanda não se limita às maiores instituições porque sistemas comunitários e regionais enfrentam muitas das mesmas obrigações de relatórios e interoperabilidade com equipes internas menores. Em abril de 2025, Health Catalyst introduziu o Ignite Spark para sistemas de saúde comunitários, regionais e especializados, o que mostrou que os fornecedores estão adaptando as ofertas de armazém para organizações que precisam de implantação mais rápida e menor complexidade operacional.

Projeta-se que os pagadores de saúde cresçam no ritmo mais rápido, com CAGR de 23,67% até 2031, à medida que os mandatos de API e os modelos de cuidados baseados em valor aumentam a necessidade de infraestrutura de dados persistente e pronta para FHIR. Os pagadores precisam gerenciar sinistros, utilização, gerenciamento de cuidados e dados de membros em um único ambiente operacional, o que torna o armazenamento central para conformidade e prestação de serviços. Agências governamentais e instituições de pesquisa permanecem menores em volume, mas sua demanda é durável porque vigilância, epidemiologia e pesquisa multi-ômica dependem de infraestrutura de dados de longa duração. Isso mantém o mercado de armazenamento de dados de saúde amplo entre os tipos de compradores, mesmo que a demanda de prestadores e pagadores permaneça a principal fonte de escala.

Análise Geográfica

A América do Norte representou 45,87% do mercado global de armazenamento de dados de saúde em 2025, o que a tornou o líder regional claro. Os Estados Unidos ancoram essa posição por meio de sua densa base de grandes sistemas de saúde, alta penetração de prontuários eletrônicos de saúde e forte pressão regulatória em torno de interoperabilidade e acesso a dados. O Canadá e o México permanecem contribuintes menores, mas ambos estão se expandindo à medida que as estratégias nacionais e regionais de saúde digital avançam. O mercado de armazenamento de dados de saúde na América do Norte também se beneficia de maior presença de fornecedores, adoção mais forte de nuvem e uma base instalada maior de programas de análise empresarial. A Europa ficou em segundo lugar, com Alemanha, Reino Unido e França liderando a demanda à medida que prestadores e pagadores equilibram metas de modernização com controles orientados pelo GDPR sobre residência e compartilhamento de dados.

A Ásia-Pacífico é a região de crescimento mais rápido e deve se expandir a um CAGR de 24,39% até 2031, conferindo-lhe o perfil de crescimento mais forte no tamanho do mercado de armazenamento de dados de saúde. A Missão Digital Ayushman Bharat da Índia está construindo uma camada nacional de dados de saúde que suporta interoperabilidade entre prestadores públicos e privados, o que cria necessidade estrutural para repositórios de dados em escala populacional. Os padrões de digitalização de classificação hospitalar da China também estão apoiando a demanda porque os hospitais precisam de plataformas de dados mais robustas para atender às expectativas de conformidade, fluxo de trabalho e relatórios. O Japão adiciona um caminho de crescimento diferente por meio de modelos de análise federados e com consciência de privacidade que ajudam as instituições a colaborar em IA e pesquisa sem centralizar totalmente os registros sensíveis.

O Oriente Médio e África e a América do Sul permanecem menores em tamanho total, mas apresentam oportunidades distintas dentro do mercado de armazenamento de dados de saúde. No CCG, programas nacionais de IA e estratégias de dados soberanos estão apoiando projetos maiores de armazém empresarial, particularmente nos Emirados Árabes Unidos e na Arábia Saudita. Oracle, Cleveland Clinic e G42 anunciaram uma parceria estratégica em maio de 2025 para construir uma plataforma global de prestação de cuidados de saúde baseada em IA para os Estados Unidos e os Emirados Árabes Unidos, o que destaca o papel da infraestrutura soberana e transfronteiriça nesta região. Na América do Sul, Brasil e Argentina permanecem os principais centros de demanda, com limites orçamentários públicos desacelerando alguns projetos enquanto a digitalização de redes privadas continua a apoiar a adoção de novos armazéns.

Cenário Competitivo

O mercado de armazenamento de dados de saúde é moderadamente consolidado no nível empresarial, onde Oracle, Microsoft, Snowflake, IBM e SAP têm a presença instalada mais ampla. Sua posição é sustentada por escala em nuvem, credenciais de conformidade em saúde, relacionamentos empresariais profundos e integração com ambientes existentes de prontuários eletrônicos de saúde e bancos de dados. Esses fornecedores são mais fortes com grandes sistemas de saúde e organizações de pagadores que desejam ampla cobertura de plataforma em ingestão, armazenamento, análises, governança e segurança. Ao mesmo tempo, o mercado de armazenamento de dados de saúde ainda deixa espaço para concorrentes focados em saúde que vencem pelo ajuste ao fluxo de trabalho, modelos clínicos pré-construídos e profundidade de serviço. Isso mantém a concorrência ativa mesmo que os maiores fornecedores detenham a vantagem em alcance e amplitude de plataforma.

Um padrão estratégico claro no mercado de armazenamento de dados de saúde é a expansão de plataforma por meio de interoperabilidade de produtos e suporte à migração. Em fevereiro de 2026, a Snowflake disponibilizou geralmente seu Conector Openflow para Oracle, que suporta captura de dados de alterações em tempo quase real de bancos de dados Oracle para o Snowflake e aborda diretamente a migração de ambientes de armazém legados. Esses movimentos mostram como os principais fornecedores estão competindo por meio de caminhos de modernização que reduzem o atrito para clientes com sistemas legados arraigados.

Especialistas nativos em saúde como Health Catalyst, InterSystems e Optum competem vinculando o armazenamento mais diretamente a resultados clínicos e operacionais. Os resultados do primeiro trimestre de 2026 da Health Catalyst mostraram a pressão e a oportunidade nesse modelo, à medida que a empresa continuou migrando clientes de sua plataforma DOS legada para o ecossistema Ignite nativo em nuvem enquanto gerenciava os efeitos da transição de receita. Essa transição reflete uma realidade mais ampla no mercado de armazenamento de dados de saúde, onde fornecedores construídos em torno de arquiteturas locais anteriores agora precisam financiar a migração enquanto ainda suportam clientes legados. Os entrantes puramente nativos em nuvem estão ampliando a lacuna de desempenho em cargas de trabalho vinculadas à IA, mas ainda precisam provar confiança de longo prazo, profundidade clínica e entrega em escala. Como resultado, a concorrência está centrada menos no armazenamento básico e mais em quem pode combinar conformidade, interoperabilidade e execução pronta para IA de uma forma que os grandes compradores de saúde possam adotar com perturbação mínima.

Líderes do Setor de Armazenamento de Dados de Saúde

-

Oracle

-

IBM

-

Microsoft Corporation

-

SAP SE

-

Epic Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Verily Health (anteriormente Verily Life Sciences) garantiu uma rodada de investimento de USD 300 milhões liderada pela Series X Capital, com participação da Alphabet e UCHealth, para avançar sua estratégia de plataforma de IA de saúde de precisão. A empresa simultaneamente se reestruturou de uma LLC para uma corporação e se reposicionou para acelerar sua plataforma nativa de IA para harmonizar dados de saúde, implantando inteligência acionável em fluxos de trabalho de pesquisa e clínicos.

- Fevereiro de 2026: A Transform Shared Services Organization (TSSO) migrou seus aplicativos de prontuários eletrônicos de saúde e clínicos para a Oracle Cloud Infrastructure (OCI) no Canadá, obtendo acesso à Plataforma de Dados de IA da Oracle e serviços de aprendizado de máquina para melhor suporte à decisão de cuidados e continuidade de serviços de saúde entre regiões.

- Janeiro de 2026: Innovaccer e Snowflake anunciaram uma parceria estratégica integrando a Plataforma de Inteligência de Saúde Gravity da Innovaccer com a Nuvem de Dados de IA da Snowflake para Saúde e Ciências da Vida e o Cortex AI. Os clientes conjuntos relataram uma redução de quase 30% nos prazos de integração de dados e economias de custos de infraestrutura de 20% a 25%, com a plataforma permitindo a implantação de IA em produção meses mais rápido do que as arquiteturas anteriores.

Escopo do Relatório do Mercado Global de Armazenamento de Dados de Saúde

De acordo com o escopo do relatório, o mercado de armazenamento de dados de saúde refere-se ao setor focado em soluções e plataformas que coletam, integram, armazenam e gerenciam grandes volumes de dados de saúde de múltiplas fontes, como prontuários eletrônicos de saúde, sistemas de sinistros, laboratórios e dispositivos médicos. Essas soluções permitem que as organizações de saúde suportem análises, relatórios, conformidade regulatória, gerenciamento de saúde populacional e tomada de decisões baseada em dados.

O mercado de armazenamento de dados de saúde é segmentado em componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em hardware, software e serviços. Por modo de implantação, o mercado é segmentado em local, baseado em nuvem e híbrido. Por aplicação, o mercado é segmentado em armazenamento de dados financeiros, armazenamento de dados clínicos, armazenamento de dados operacionais e administrativos, e armazenamento de dados de pesquisa e saúde populacional. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores de saúde, agências governamentais e de saúde pública, e instituições de pesquisa e acadêmicas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Armazenamento de Dados Financeiros |

| Armazenamento de Dados Clínicos |

| Armazenamento de Dados Operacionais e Administrativos |

| Armazenamento de Dados de Pesquisa e Saúde Populacional |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Agências Governamentais e de Saúde Pública |

| Instituições de Pesquisa e Acadêmicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Aplicação | Armazenamento de Dados Financeiros | |

| Armazenamento de Dados Clínicos | ||

| Armazenamento de Dados Operacionais e Administrativos | ||

| Armazenamento de Dados de Pesquisa e Saúde Populacional | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Agências Governamentais e de Saúde Pública | ||

| Instituições de Pesquisa e Acadêmicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de armazenamento de dados de saúde?

O mercado de armazenamento de dados de saúde atingiu USD 7,89 bilhões em 2025 e está em USD 9,23 bilhões em 2026. Prevê-se que atinja USD 23,41 bilhões até 2031 a um CAGR de 20,46%.

Qual categoria de componente lidera os gastos atualmente?

O software liderou com 52,64% de participação em 2025 porque os compradores favoreceram plataformas integradas que combinam capacidades de ETL, modelagem, governança e análises.

Qual modelo de implantação está crescendo mais rapidamente?

Espera-se que a implantação híbrida cresça mais rapidamente a um CAGR de 23,57% até 2031, à medida que as organizações equilibram a escalabilidade da nuvem com controles de residência de dados e informações de saúde protegidas.

Qual região apresenta a perspectiva de crescimento mais forte?

A Ásia-Pacífico é o segmento regional de crescimento mais rápido com um CAGR projetado de 24,39% até 2031, apoiado por grandes programas nacionais de digitalização e construções modernas nativas em nuvem.

Página atualizada pela última vez em: