Tamanho e Participação do Mercado de Armazenamento de Dados de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Dados de Saúde por Mordor Intelligence

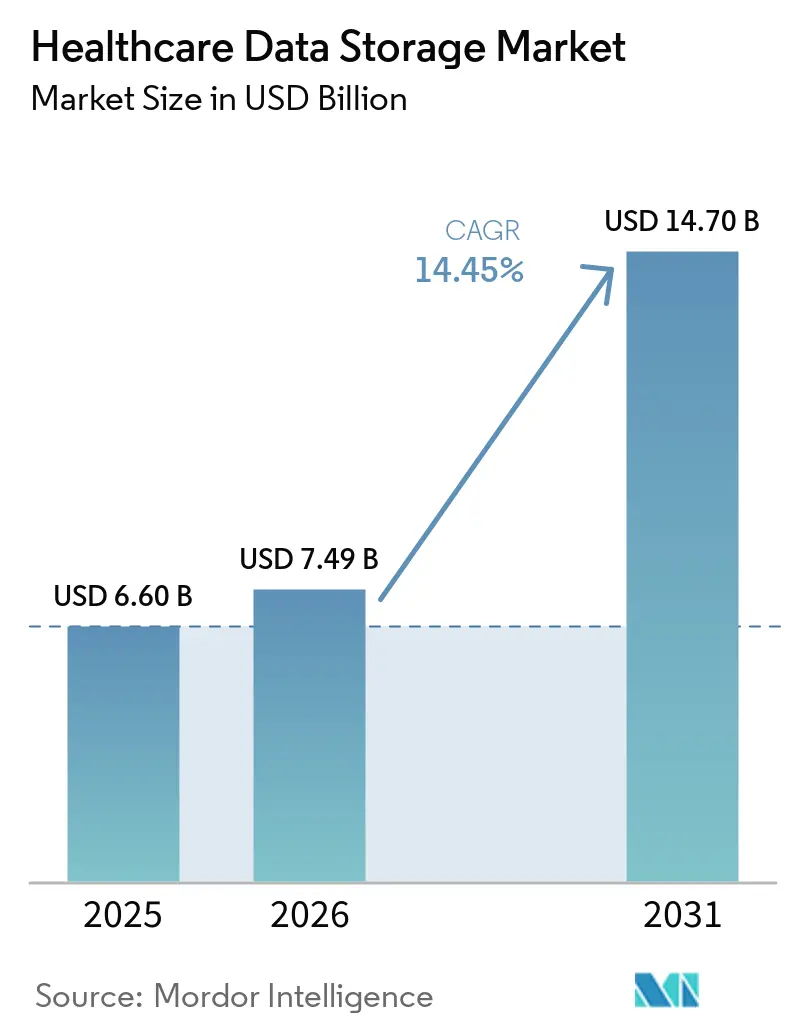

O tamanho do mercado de armazenamento de dados de saúde deve aumentar de USD 6,60 bilhões em 2025 para USD 7,49 bilhões em 2026 e atingir USD 14,70 bilhões até 2031, crescendo a um CAGR de 14,45% no período de 2026 a 2031. A implantação em nuvem está avançando à medida que imagens clínicas, análises e recuperação de desastres migram para serviços escaláveis com tempo de atividade comprovado e acesso global. Os programas de interoperabilidade e a troca de dados em tempo real estão expandindo os volumes de dados que precisam ser retidos por períodos mais longos, o que amplifica a adoção de armazenamento em camadas por ciclo de vida. As regras de residência de dados europeias estão direcionando cargas de trabalho sensíveis para implantações soberanas ou dentro da região, enquanto as regras de interoperabilidade e autorização prévia dos EUA aumentam a cadência e o volume de transações de dados entre pagadores e prestadores. Os pipelines de genômica e multi-ômica aumentam o rendimento e persistem arquivos grandes, tornando o armazenamento de objetos e a nuvem híbrida mais atraentes. O mercado de armazenamento de dados de saúde verá os orçamentos migrarem dos ciclos de atualização de capital para estratégias de assinatura, hierarquização por ciclo de vida e backup imutável à medida que as demandas de risco e conformidade aumentam.

Principais Conclusões do Relatório

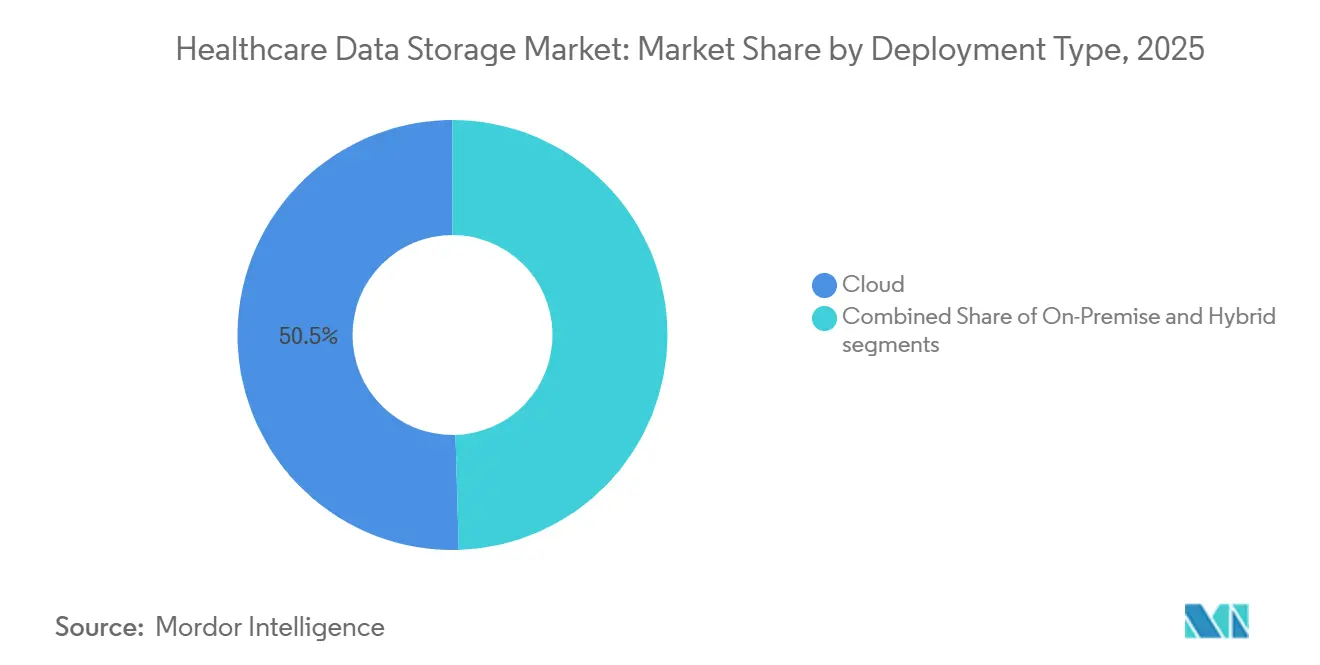

- Por modo de implantação, a nuvem liderou com 50,46% da participação do mercado de armazenamento de dados de saúde em 2025, enquanto a previsão é de expansão a um CAGR de 16,21% até 2031.

- Por arquitetura, o armazenamento em bloco detinha 47,43% de participação em 2025, enquanto o armazenamento de arquivos deve crescer a um CAGR de 15,26% até 2031.

- Por meio de armazenamento, SSD/Flash representou 46,39% de participação em 2025, enquanto o HDD deve registrar um CAGR de 15,47% até 2031.

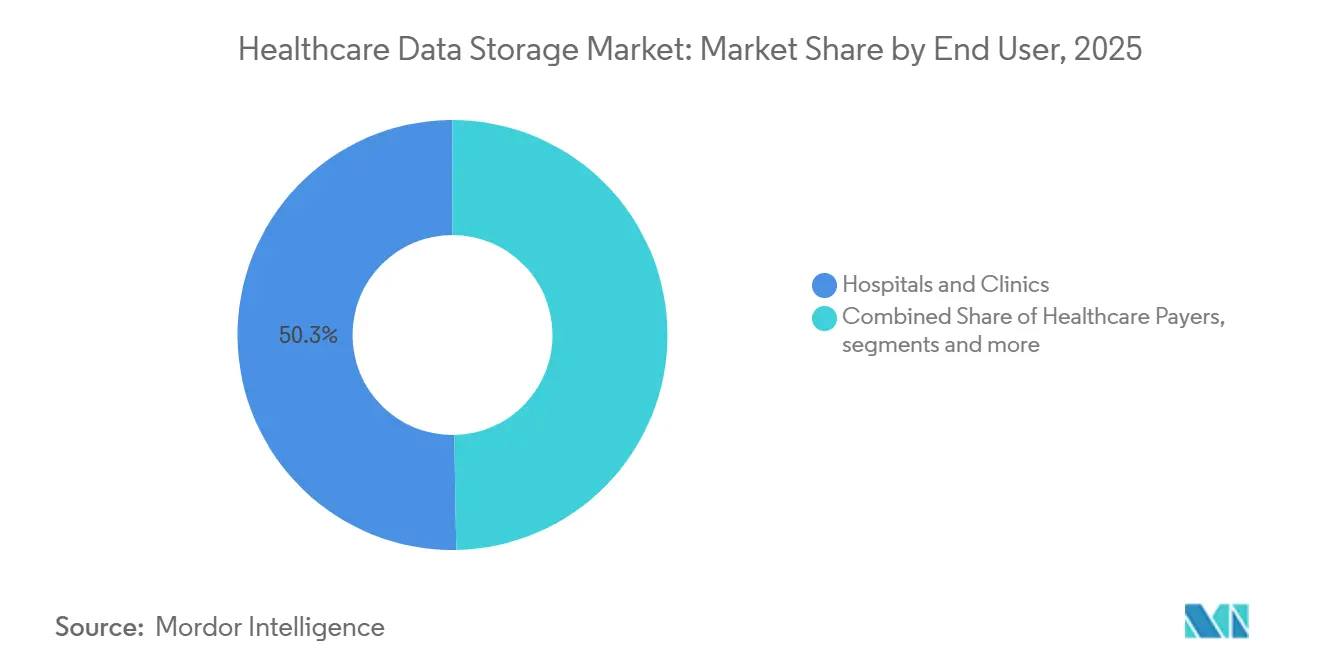

- Por usuário final, hospitais e clínicas capturaram 50,27% de participação em 2025, enquanto as empresas farmacêuticas e de biotecnologia devem crescer a um CAGR de 15,78% até 2031.

- Por aplicação, PACS e imagem empresarial representaram 44,47% de participação em 2025, enquanto os dados de EHR/EMR e clínicos devem avançar a um CAGR de 16,12% até 2031.

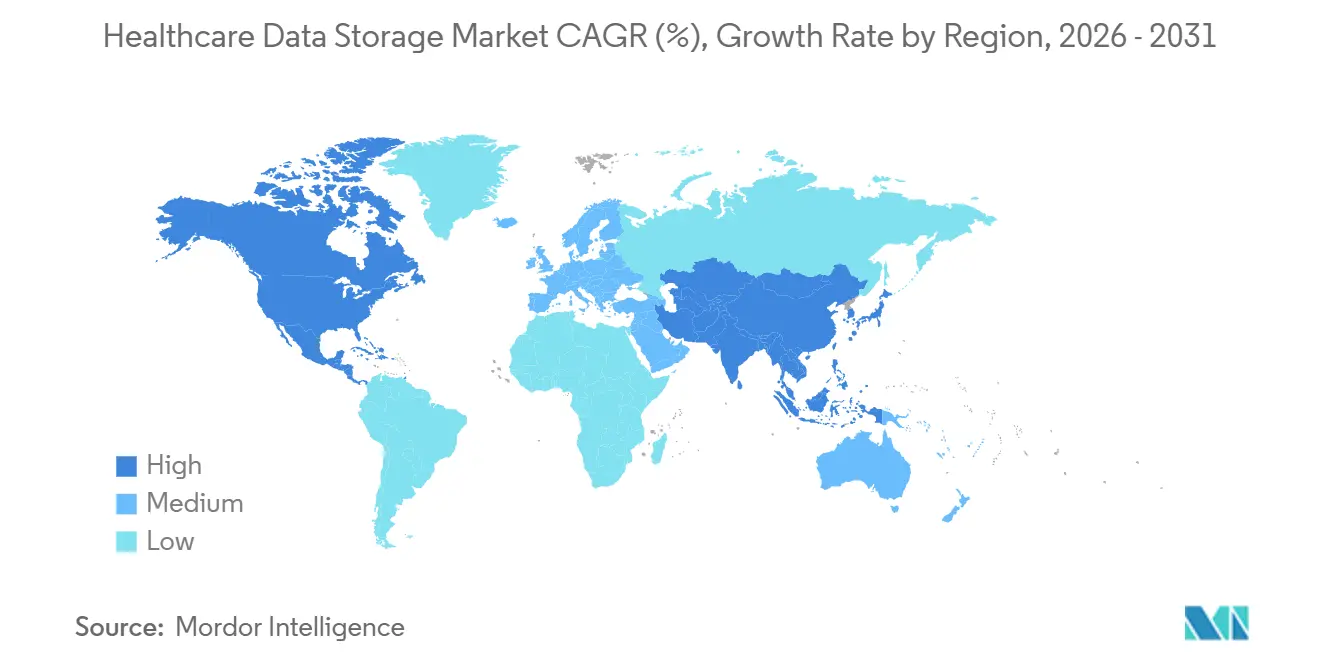

- Por região, a América do Norte representou 48,56% de participação em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 16,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento de Dados de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de imagens e imagens empresariais impulsiona armazenamento em escala de petabytes | +3.2% | Global, concentrado na América do Norte e UE com expansão para o núcleo da APAC | Médio prazo (2-4 anos) |

| Interoperabilidade de EHR e acesso do paciente expandem volumes de dados e retenção | +2.8% | América do Norte e UE como primários, adoção na APAC em aceleração | Médio prazo (2-4 anos) |

| Adoção acelerada de nuvem para imagens, análises e backup/recuperação de desastres | +4.1% | Global, maior na América do Norte, crescimento rápido na APAC | Curto prazo (≤ 2 anos) |

| Pipelines de genômica e multi-ômica criam conjuntos de dados de alto rendimento e alto volume | +2.5% | Centros de pesquisa da América do Norte e UE, emergindo na China e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Objetivos de cibersegurança exigem backups imutáveis e registro centralizado | +3.0% | Global, pressão regulatória nos EUA, UE e APAC | Curto prazo (≤ 2 anos) |

| Regras de soberania de dados impulsionam implantação soberana e híbrida | +1.9% | UE como primária, mandatos nacionais emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão de Imagens e Imagens Empresariais Impulsiona o Armazenamento em Escala de Petabytes

A imagem empresarial tornou-se o principal multiplicador de armazenamento à medida que radiologia, cardiologia, patologia e outras especialidades com uso intensivo de imagens criam demanda sustentada por leituras de baixa latência e arquivos escaláveis. Os prestadores relatam diagnósticos mais rápidos e ganhos de produtividade à medida que as plataformas PACS nativas em nuvem entregam tempos de carregamento da primeira imagem abaixo de um segundo e velocidades de exibição 2 a 3 vezes mais rápidas, o que incentiva migrações em maior escala para implantação em nuvem em novas implementações. Uma grande parcela dos novos clientes de diagnóstico por imagem agora opta por implementações com prioridade para a nuvem, reforçando a mudança de despesas de capital para modelos operacionais previsíveis no mercado de armazenamento de dados de saúde.[1]AWS, "Acelerando PACS na AWS com Visage Imaging," Estudo de Caso AWS, aws.amazon.com Os fornecedores também estão investindo em serviços de nuvem desenvolvidos especificamente para lidar com cargas de trabalho DICOM de forma nativa, suportar hierarquização granular por ciclo de vida e fornecer imutabilidade gerenciada para fortalecer a resiliência contra ransomware em sistemas clínicos. Plataformas de imagem direcionadas que adicionam capacidades de arquivo neutro de fornecedor sobre armazenamento de objetos escalável estão se expandindo para hospitais de médio porte e centros de imagem com múltiplos locais, combinando arquiteturas prontas para conformidade com menor sobrecarga operacional. Os provedores de nuvem em hiperescala estão se alinhando aos padrões europeus de hospedagem de saúde, o que permite que hospitais e organizações de pesquisa movam cargas de trabalho de gerenciamento de imagens e análises enquanto atendem aos requisitos de residência.

Interoperabilidade de EHR e Acesso do Paciente Expandem Volumes de Dados e Retenção

Os programas nacionais de interoperabilidade escalaram rapidamente, com o TEFCA dos EUA relatando quase 500 milhões de registros de saúde trocados até fevereiro de 2026, o que sinaliza uma mudança significativa no volume e na velocidade do movimento de dados clínicos nas redes.[2]Departamento de Saúde e Serviços Humanos dos EUA, "TEFCA, a Rede Nacional de Interoperabilidade dos EUA, Atinge Quase 500 Milhões de Registros de Saúde Trocados," Assessoria de Imprensa do HHS, hhs.gov A Regra Final de Interoperabilidade e Autorização Prévia do CMS exige um conjunto de APIs baseadas em FHIR para acesso do paciente, acesso do prestador, troca entre pagadores e autorização prévia, com capacidades-chave previstas para 1º de janeiro de 2027 e expectativas de resposta em um dia útil que implicitamente elevam as necessidades de armazenamento e registro para transações de alto rendimento.[3]Centros de Serviços Medicare e Medicaid, "Regra Final de Interoperabilidade e Autorização Prévia do CMS (CMS-0057-F)," CMS, cms.gov Essas regras aumentam o número de cargas geradas e retidas em sinistros, encontros, autorizações prévias e elementos de dados clínicos, o que acelera a adoção de armazenamento de objetos em camadas por ciclo de vida no mercado de armazenamento de dados de saúde. A entrada no Registro Federal esclarece como os prazos de resposta, as classes de dados e os formatos padronizados convergem no FHIR Release 4.0.1 e no USCDI v3, o que impulsiona projetos de armazenamento otimizados para acesso orientado por API, proveniência e auditabilidade. À medida que mais APIs trocam artefatos clínicos e administrativos entre pagadores e prestadores, as organizações estão expandindo registros imutáveis e arquivos de longo prazo para satisfazer necessidades de evidências e disputas sob supervisão federal em evolução. O efeito líquido é uma maior demanda de armazenamento de base, maior dependência de armazenamento de objetos com camadas de arquivo profundo e integração mais estreita entre plataformas de API e políticas de armazenamento no mercado de armazenamento de dados de saúde.

Adoção Acelerada de Nuvem para Imagens, Análises e Backup/Recuperação de Desastres

As imagens nativas em nuvem comprovaram vantagens de velocidade de implementação e resiliência, com implantações concluídas em meses e que entregam ganhos mensuráveis de fluxo de trabalho para radiologistas e solicitantes, motivando a adoção acelerada de nuvem no mercado de armazenamento de dados de saúde. Os prestadores se beneficiam de serviços gerenciados que eliminam o ônus de reconstruções locais de RAID, atualizações periódicas de hardware e exercícios complexos de recuperação de desastres, ao mesmo tempo que oferecem escalabilidade elástica para períodos de pico. As cargas de trabalho de imagem se combinam naturalmente com serviços de armazenamento de objetos e hierarquização por ciclo de vida que suportam imutabilidade, o que fortalece a resiliência contra ransomware sem adicionar sobrecarga operacional significativa. Os fornecedores de plataformas também estão lançando serviços de dados integrados para saúde, agrupando ingestão de FHIR, DICOM e telemetria com controles empresariais e opções de residência regional que se alinham às regulamentações de dados de saúde.[4]Microsoft Azure, "Preços, Serviços de Dados de Saúde do Azure," Microsoft Azure, azure.microsoft.com À medida que a inferência de IA e as análises se aproximam dos fluxos de trabalho clínicos, a integração nativa com serviços de ML gerenciados melhora o tempo de obtenção de valor e incentiva projetos com prioridade para a nuvem para novos repositórios de dados. Essas vantagens operacionais e estratégicas reforçam a trajetória da nuvem em imagens, análises e backup, consolidando ainda mais os ganhos de participação para a implantação em nuvem no mercado de armazenamento de dados de saúde.

Pipelines de Genômica e Multi-Ômica Criam Conjuntos de Dados de Alto Rendimento e Alto Volume

Os pipelines de genômica populacional e clínica geram fluxos de dados sustentados que desafiam o planejamento de capacidade local e exigem estratégias de armazenamento de objetos em escala de petabytes no mercado de armazenamento de dados de saúde. Métodos revisados por pares mostram que abordagens de índice comprimido, como o MetaGraph, podem reduzir as demandas de armazenamento para grandes repositórios públicos em ordens de magnitude, preservando a capacidade de consultar em muitos conjuntos de dados, o que ajuda as organizações a equilibrar custo e desempenho. As plataformas de sequenciamento e os pipelines otimizados melhoraram o rendimento e os custos unitários, o que torna aplicações mais amplas em farmacogenômica e pesquisa clínica viáveis e eleva os requisitos de armazenamento para produtos de dados brutos, processados e derivados em coortes. A modernização do fluxo de trabalho por provedores de serviços de genômica mostra que a rearquitetura de caminhos de computação e armazenamento pode reduzir materialmente os custos por execução e acelerar o tempo de retorno, o que sinaliza um impulso contínuo em direção a estratégias de dados apoiadas pela nuvem. Os provedores de nuvem para saúde agora oferecem serviços de domínio para armazenamento de sequências, processamento de variantes e análises integradas que escalam para milhares de amostras, e esses componentes estão sendo incorporados em ambientes clínicos e de pesquisa que exigem segurança, proveniência e reprodutibilidade. À medida que os modelos multi-ômicos combinam genômica, transcriptômica, proteômica e outras modalidades, as contagens de arquivos e os artefatos intermediários se multiplicam, o que mantém o crescimento do armazenamento elevado a longo prazo no mercado de armazenamento de dados de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições orçamentárias e escassez de pessoal retardam migrações de EI e nuvem | -2.3% | Global, agudo em áreas rurais dos EUA, NHS do Reino Unido e hospitais públicos na APAC | Curto prazo (≤ 2 anos) |

| Desafios de interoperabilidade, migrações de VNA e transições de arquivo de vários anos adicionam risco | -1.8% | Sistemas de saúde da América do Norte e UE com PACS legados | Médio prazo (2-4 anos) |

| Taxas de saída de nuvem e bloqueio de fornecedor complicam o TCO do ciclo de vida | -1.5% | Global, especialmente multinuvem na América do Norte e UE | Médio prazo (2-4 anos) |

| Localização e soberania restringem o armazenamento de dados clínicos transfronteiriços | -1.2% | UE, China, Rússia, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias e Escassez de Pessoal Retardam Migrações de EI e Nuvem

Os sistemas de saúde que enfrentam orçamentos estagnados ou em declínio frequentemente atrasam a modernização em larga escala de PACS ou VNA e se voltam para a otimização das plataformas existentes, o que reduz o volume de migração de curto prazo para imagens empresariais. As conclusões de pesquisas publicadas por fornecedores de TI de saúde destacam uma bifurcação nos gastos, onde algumas organizações aumentam os orçamentos de gerenciamento de dados enquanto outras reduzem os compromissos de capital e se concentram em eficiências incrementais, o que retarda a adoção ampla no mercado de armazenamento de dados de saúde. A escassez de pessoal adiciona atrito, uma vez que as migrações de imagens e as implementações de plataformas multi-ômicas exigem conjuntos de habilidades especializadas em engenharia e governança que estão em falta. Os prestadores respondem elevando prioridades como backup imutável, prontidão para auditoria e consolidação de aplicações como etapas intermediárias, em vez de uma rearquitetura completa em um único ciclo. Onde a modernização avança, as equipes frequentemente dividem os projetos em fases para limitar os custos de execução paralela e para combinar os escassos recursos de engenharia de nuvem e dados com os objetivos mais urgentes. Essas compensações moderam a velocidade de implementação no curto prazo, ao mesmo tempo que reforçam um caminho de adoção híbrida no mercado de armazenamento de dados de saúde.

Localização e Soberania Restringem o Armazenamento de Dados Clínicos Transfronteiriços

As regras europeias para o uso primário de dados eletrônicos de saúde estão movendo o armazenamento fisicamente para dentro da União, o que limita a consolidação transfronteiriça e aumenta a necessidade de implantações dentro da região e controles de governança para prestadores e pontos de contato nacionais. O Regulamento do Espaço Europeu de Dados de Saúde exige que os sistemas de EHR incluam componentes definidos de interoperabilidade e registro e estabelece vias estruturadas para usos primários e secundários, o que eleva os requisitos de armazenamento e auditoria orientados pela conformidade em hospitais e agências de saúde. Os provedores de nuvem e fornecedores respondem expandindo a cobertura na UE e certificando ofertas de saúde sob esquemas nacionais como o HDS, o que permite a migração, mas impõe obrigações de residência e transparência sobre fluxos de dados e caminhos de acesso remoto. Os Ambientes de Pesquisa Confiáveis estão emergindo para abordar a pesquisa transfronteiriça sob regras de soberania, permitindo que a análise se mova para os dados com apenas saídas agregadas deixando ambientes seguros, o que reduz a necessidade de centralizar dados em nível de paciente enquanto preserva o alcance analítico. A complexidade adicional aumenta o risco de custo e cronograma para programas multinacionais e aumenta o número de arquivos, chaves e manuais específicos de cada região que os operadores devem manter. Esse atrito estrutural reduz a velocidade de consolidação e empurra as organizações em direção a arquiteturas híbridas que dividem as cargas de trabalho entre instalações nacionais ou regionais no mercado de armazenamento de dados de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Economia de Nuvem Dupla Reformula o Planejamento de Capital

A implantação em nuvem capturou 50,46% da participação do mercado de armazenamento de dados de saúde em 2025, e a previsão é de crescimento a um CAGR de 16,21% até 2031, à medida que as imagens clínicas e as análises de dados se consolidam em plataformas elásticas que comprimem os cronogramas de implementação. As instalações locais continuam em locais com restrições de largura de banda e onde os cronogramas de depreciação ou os requisitos de residência suportam o controle local. Os projetos híbridos que usam caches locais para estudos ativos e armazenamento de objetos em nuvem para arquivamento em camadas se alinham aos mandatos de residência enquanto sustentam o acesso entre instalações. Os serviços focados em imagens agora combinam armazenamento de objetos e orquestração de fluxo de trabalho para simplificar as operações de hospitais de médio porte e grandes centros de imagem, o que suporta ganhos contínuos de participação para a nuvem no mercado de armazenamento de dados de saúde. Os estudos de caso de implementação demonstram acesso quase imediato às imagens e maior rendimento dos radiologistas, o que reduz o risco de migração e suporta a conversão de orçamentos de capital em compromissos de despesas operacionais.

Os modelos de custo de cinco anos que eliminam ciclos periódicos de atualização e reduzem a demanda de manutenção local fortalecem o argumento orçamentário para a nuvem, mesmo quando as organizações trabalham para gerenciar os custos de saída e de rede ao longo do ciclo de vida. Muitos prestadores adotam uma abordagem em fases para a adoção da nuvem, começando com recuperação de desastres ou camadas de arquivo de longo prazo antes de mover a visualização diagnóstica e os caches de alto desempenho, o que se alinha tanto à postura de risco quanto ao orçamento. A interoperabilidade com prioridade para API entre sistemas de EHR, imagens e pagadores impulsiona gravações incrementais de objetos e registros imutáveis, o que inclina ainda mais a nova capacidade para serviços de nuvem no mercado de armazenamento de dados de saúde. Para operadores transfronteiriços, as instalações de nuvem dentro da região e as plataformas certificadas pelo HDS oferecem um caminho para a conformidade enquanto mantêm a elasticidade, o que suporta a colaboração entre locais sob restrições de residência. À medida que as organizações melhoram a observabilidade e a governança nas plataformas de nuvem, elas usam políticas para otimizar a hierarquização por ciclo de vida e os esquemas de retenção, o que estabiliza o custo enquanto preserva os envelopes de desempenho.

Por Arquitetura: Armazenamento em Bloco Domina, Armazenamento de Arquivos Acelera

O armazenamento em bloco detinha 47,43% de participação em 2025 com base na força dos sistemas transacionais sensíveis ao desempenho, caches de imagens e bancos de dados de missão crítica, que exigem perfis de resposta de baixa latência. O armazenamento de arquivos é o nível arquitetural de crescimento mais rápido, com um CAGR de 15,26% até 2031, à medida que as imagens empresariais se expandem para unificar conteúdo DICOM e não DICOM em arquivos neutros de fornecedor que usam colaboração NAS e namespaces hierárquicos. O armazenamento de objetos sustenta muitas plataformas nativas em nuvem, oferecendo escala efetivamente ilimitada, imutabilidade granular e camadas de arquivo profundo que se adequam à conformidade e às longas janelas de retenção no mercado de armazenamento de dados de saúde. Os fornecedores que combinam semântica de arquivos para usuários clínicos com camadas de objetos para armazenamento de longo prazo criam economias combinadas que melhoram o custo total e a durabilidade, o que auxilia as migrações de silos legados. Os portfólios de armazenamento de nível empresarial que integram serviços de dados FHIR e DICOM estão estabelecendo um modelo para arquiteturas híbridas em redes hospitalares.

Na prática, os hospitais usam armazenamento em bloco para leituras e gravações clínicas no caminho ativo, armazenamento de arquivos para colaboração multidisciplinar e metadados de gerenciamento de imagens, e armazenamento de objetos para arquivamento persistente e backups imutáveis. As plataformas de imagem que suportam gravações diretas em objetos reduzem as etapas operacionais e melhoram o desempenho de recuperação em escala, o que encurta o tempo até a primeira imagem para os clínicos e melhora a resiliência do sistema no mercado de armazenamento de dados de saúde. O crescimento de arquivos também está vinculado a novas modalidades, como patologia digital e oftalmologia, que contribuem com arquivos grandes e se beneficiam da colaboração baseada em SMB e NFS. À medida que as imagens se fundem com as análises, as políticas de hierarquização são ajustadas para cargas de trabalho de treinamento, validação e inferência de IA que precisam percorrer camadas ativas, mornas e frias para custo e velocidade. Ao longo do período de previsão, a convergência arquitetural continuará, com mecanismos de política mediando entre metas de desempenho clínico e obrigações de retenção.

Por Meio de Armazenamento: SSD/Flash Lidera, Crescimento de HDD Surpreende

O SSD/Flash comandou 46,39% de participação em 2025, pois as cargas de trabalho no caminho ativo, como salas de leitura de PACS, registros de EHR e pipelines de inferência de IA, exigem alto rendimento e baixa latência. Os ganhos de eficiência energética e a capacidade de consolidar racks impulsionam ainda mais as implantações de SSD, enquanto os benchmarks de aceleração de imagens destacam as vantagens de rendimento de IA em plataformas flash otimizadas em ambientes clínicos. O HDD é o nível de crescimento mais rápido, com um CAGR de 15,47% até 2031, à medida que o armazenamento de objetos em nuvem e as camadas de arquivo profundo padronizam a retenção de longo prazo para conformidade e backups imutáveis no mercado de armazenamento de dados de saúde. A fita permanece relevante para estratégias com isolamento físico e para organizações que precisam de proteção offline e do menor custo por terabyte em ambientes regulamentados.

A maioria dos prestadores converge para uma combinação de três camadas que coloca dados ativos em SSD, camadas de objetos mornas e frias em serviços apoiados por HDD e arquivos de conformidade em arquivo de nuvem profundo ou fita. As cargas de trabalho de imagens e multi-ômica se beneficiam dessa estratificação, pois arquivos grandes e conjuntos de dados derivados podem ser promovidos e rebaixados com base em padrões de acesso e fases do projeto. Os provedores de plataformas estão aumentando essas camadas com recursos de instantâneo imutável e descoberta de dados integrada para acelerar a recuperação de ransomware e suportar retenções legais precisas. À medida que as escolhas de meio de armazenamento se tornam orientadas por políticas, o mercado de armazenamento de dados de saúde continuará a expandir o consumo de HDD, mesmo que o SSD mantenha a liderança nos caminhos de missão crítica.

Por Usuário Final: Hospitais Ancoram a Demanda, Farmacêuticas e Biotecnologia Aceleram

Hospitais e clínicas representaram 50,27% de participação em 2025, pois as consolidações de imagens empresariais, os mandatos de interoperabilidade e os arquivos prontos para auditoria permanecem temas centrais de investimento. O acesso entre instalações, a segurança baseada em funções e a governança com reconhecimento de linhagem aumentam a importância de repositórios centralizados que podem servir eficientemente a diversos departamentos no mercado de armazenamento de dados de saúde. As empresas farmacêuticas e de biotecnologia são o segmento de crescimento mais rápido, com um CAGR de 15,78% até 2031, à medida que ensaios clínicos, farmacogenômica e programas de evidências do mundo real expandem a geração e a retenção de dados. As plataformas de genômica e os fluxos de trabalho multi-ômicos se traduzem em pegadas de armazenamento persistentes ao longo dos ciclos de vida dos estudos, o que impulsiona a demanda por armazenamento de objetos e hierarquias orientadas por políticas.

Os pagadores e as redes de entrega integrada também estão construindo repositórios FHIR e interfaces de autorização prévia que dependem de capacidades robustas de armazenamento, proveniência e auditoria. Os centros médicos acadêmicos e os institutos de pesquisa aumentam a ênfase em ambientes de análise seguros que mantêm os dados no lugar enquanto permitem que o código se mova, o que se adequa às colaborações interinstitucionais sob mandatos de residência. Em todos os usuários finais, a adoção de backup imutável aumenta, e a recuperação de desastres é planejada com objetivos de recuperação testados, o que reforça o investimento em serviços de imutabilidade e focados no ciclo de vida no mercado de armazenamento de dados de saúde. Os portfólios de fornecedores que combinam interoperabilidade clínica, suporte à pesquisa e opções de nuvem soberana ganham relevância estratégica.

Por Aplicação: PACS e Imagem Empresarial são os Maiores, EHR/EMR e Dados Clínicos são os Mais Rápidos

PACS e imagem empresarial representaram 44,47% de participação em 2025, o que reflete o papel dominante das imagens nos fluxos de trabalho clínicos e o crescimento persistente dos volumes de imagens. A visualização avançada e a recuperação rápida de exames anteriores tornam os caches de alto desempenho e os arquivos escaláveis centrais para a produtividade dos clínicos, e as implementações de PACS em nuvem demonstram fortes melhorias no tempo de obtenção de valor no mercado de armazenamento de dados de saúde. Os dados de EHR/EMR e clínicos são as aplicações de crescimento mais rápido, com um CAGR de 16,12% até 2031, à medida que as iniciativas nacionais de interoperabilidade ampliam a troca orientada por API e os pagadores implementam interfaces baseadas em FHIR sob a regra do CMS. Esses fluxos de trabalho geram e retêm sinistros, encontros, autorizações e cargas clínicas que aumentam as pegadas de armazenamento em sistemas primários e secundários.

As aplicações de genômica e multi-ômica adicionam volume sustentado à medida que o sequenciamento de genoma completo e as análises integradas se tornam mais rotineiros, o que magnifica as necessidades de armazenamento para leituras brutas, arquivos intermediários e índices comprimidos ao longo de longos cronogramas de projetos. Os pipelines de análise clínica e IA dependem de acesso rápido a dados históricos de imagens e EHR, o que promove ainda mais as camadas all-flash para conjuntos de dados ativos e a hierarquização automatizada para dados frios no mercado de armazenamento de dados de saúde. Ao longo do período de previsão, a adoção mais ampla de ambientes de análise segura no estilo TRE moldará os projetos de armazenamento de uso secundário, especialmente onde se aplicam regras rígidas de residência.

Análise Geográfica

A América do Norte capturou 48,56% de participação em 2025, apoiada por um regime de conformidade maduro, redes de interoperabilidade em rápido crescimento e um ecossistema denso de inovadores em tecnologia de saúde. A progressão da rede TEFCA para quase 500 milhões de registros trocados até fevereiro de 2026 demonstra troca nacional em escala real, o que expande as demandas de armazenamento e auditoria entre prestadores e pagadores no mercado de armazenamento de dados de saúde. A regulamentação federal sobre interoperabilidade e autorização prévia estabeleceu benchmarks específicos de API e resposta, o que aproxima o armazenamento das plataformas de API para durabilidade e desempenho. O Canadá se beneficia da presença regional dos hiperescaladores e do alinhamento com estruturas de privacidade no estilo dos EUA, o que suporta estratégias de fornecedores transfronteiriços que entregam arquiteturas unificadas. No México e em sub-regiões selecionadas da América Latina na América do Norte, os esforços de modernização elevam as implantações incrementais de EHR e arquivos de imagens em hospitais públicos e redes privadas. Em toda a região, a adoção de backup imutável, a integração de SIEM e a recuperação de desastres híbrida são agora pilares padrão do programa que moldam o design do armazenamento.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR previsto de 16,36% até 2031, à medida que as missões nacionais de saúde digital expandem a captura de dados, as imagens e as análises. Os provedores de nuvem mantêm múltiplas instalações dentro da região que oferecem aos sistemas de saúde a residência e o desempenho necessários para escalar imagens empresariais e serviços baseados em FHIR no mercado de armazenamento de dados de saúde. Os sistemas de saúde no Japão, na Coreia do Sul, em Singapura e na Austrália estão implementando diagnósticos aumentados por IA e expandindo o atendimento remoto, o que adiciona requisitos de armazenamento posteriores para imagens, telemetria e registros clínicos longitudinais. A China e a Índia continuam a enfatizar políticas de dados soberanos que aumentam a dependência de regiões de nuvem dentro do país e modelos híbridos. As restrições de pessoal em engenharia de dados especializada e bioinformática permanecem um ponto de estrangulamento para o armazenamento em escala de genômica avançada em vários mercados da APAC, o que incentiva serviços gerenciados e abordagens de plataforma.

A Europa detém uma participação substancial e enfrenta contornos regulatórios distintos que orientam as escolhas de implantação. O Regulamento do Espaço Europeu de Dados de Saúde estabelece obrigações para a interoperabilidade dos sistemas de EHR, registro e conformidade com marcação CE para usos primários, e cria uma estrutura para usos secundários em ambientes de processamento seguro, o que eleva os requisitos de armazenamento, auditoria e governança no mercado de armazenamento de dados de saúde. Os provedores de nuvem estão se certificando para programas de hospedagem de saúde e expandindo a cobertura na região da UE para suportar hospitais, centros de pesquisa e organizações de ciências da vida sob regras nacionais de residência. Os mercados menores se beneficiam das pegadas de nuvem pan-europeias, embora as restrições orçamentárias nos sistemas públicos e as auditorias orientadas pelo GDPR possam retardar as consolidações de imagens empresariais. O Reino Unido e a Alemanha estão avançando na infraestrutura nacional de saúde digital que aumentará a troca de dados orientada por API e reforçará as práticas de armazenamento prontas para auditoria.

Cenário Competitivo

O mercado de armazenamento de dados de saúde conta com provedores de nuvem em hiperescala ao lado de especialistas em armazenamento empresarial, cada um perseguindo estratégias que combinam desempenho, conformidade e prontidão para IA. AWS, Microsoft Azure e Google Cloud empacotam serviços FHIR e DICOM com análises gerenciadas e ferramentas de ML, o que ajuda os sistemas de saúde a simplificar os pipelines enquanto atendem às necessidades de registro e residência. Os fornecedores se diferenciam com fluxos de trabalho integrados para imagens, interoperabilidade de EHR e backup imutável que visam o desempenho clínico e os controles de governança no mercado de armazenamento de dados de saúde. Os clientes de saúde continuam a valorizar certificações como ISO 27001, HITRUST e SOC 2, que são requisitos básicos para cargas de trabalho de produção em ambientes regulamentados.

Os fornecedores especializados em armazenamento e gerenciamento de dados estão evoluindo para enfatizar a orquestração da era de IA, a imutabilidade e a recuperação de ransomware em escala. A Everpure, a Pure Storage com nova marca, anunciou a intenção de adquirir a 1touch para adicionar descoberta de dados e contexto semântico que melhora a inteligência de dados e a postura de segurança em toda a frota. O fornecedor também introduziu novas ofertas alinhadas a pipelines de IA e streaming de dados simplificado que podem reduzir a complexidade para IA empresarial em saúde e ciências da vida. Os estudos de caso focados em imagens mostram que as implementações nativas em nuvem entregam visualização mais rápida, maior rendimento e menor sobrecarga operacional, o que sustenta os ganhos contínuos de participação pela nuvem no mercado de armazenamento de dados de saúde.

As plataformas de pesquisa e os provedores de TRE estão crescendo à medida que as estruturas de soberania e uso secundário amadurecem. O Ambiente de Pesquisa Confiável da Lifebit é um exemplo de modelo que mantém os dados no local e move a computação para os dados sob controles rigorosos, o que se alinha aos paradigmas de uso secundário da UE e reduz o movimento de dados transfronteiriços. Os hiperescaladores estão integrando mais recursos específicos de domínio que facilitam a análise multi-ômica e unificam produtos de dados para uso clínico posterior. Os fornecedores que combinam interoperabilidade clínica, desempenho de imagens, opções soberanas e prontidão para IA estão posicionados para ganhar participação à medida que o mercado de armazenamento de dados de saúde migra para arquiteturas híbridas em nuvem e orientadas por políticas.

Líderes do Setor de Armazenamento de Dados de Saúde

Dell Technologies

IBM

Hewlett Packard Enterprise (HPE)

Amazon Web Services (AWS)

NetApp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Everpure (anteriormente Pure Storage) lançou o Evergreen//One para FlashBlade//EXA e anunciou o próximo beta do Everpure Data Stream (com lançamento previsto para o final de 2026) para reduzir custos e complexidade em projetos de IA empresarial. O FlashBlade//EXA alcançou a maior pontuação no benchmark SPEC Storage AI_Image, alimentando 6.300 trabalhos de IA simultâneos e movendo dados duas vezes mais rápido que os concorrentes usando menos da metade de um rack.

- Fevereiro de 2026: A Pure Storage concluiu sua reformulação de marca para Everpure e anunciou a intenção de adquirir a 1touch, uma inovadora em inteligência e orquestração de dados, para aprimorar as capacidades de gerenciamento de dados adicionando descoberta de dados e contexto semântico, tornando os dados empresariais seguros, acessíveis, inteligentes e prontos para IA na fonte. Espera-se que a aquisição seja concluída no segundo trimestre do exercício fiscal de 2027, posicionando a Everpure como líder em plataformas de dados da era de IA para saúde e ciências da vida.

- Fevereiro de 2026: O Departamento de Saúde e Serviços Humanos dos EUA anunciou que o TEFCA, a Rede Nacional de Interoperabilidade dos EUA, atingiu quase 500 milhões de registros de saúde trocados até 11 de fevereiro de 2026, um aumento substancial em relação a aproximadamente 10 milhões em janeiro de 2025. O HHS também publicou a Regra Proposta HTI-5 sugerindo a remoção de 34 critérios de certificação, potencialmente economizando para os desenvolvedores de TI de saúde certificados um valor estimado de USD 1,53 bilhão em custos de conformidade.

Escopo do Relatório do Mercado Global de Armazenamento de Dados de Saúde

De acordo com o escopo do relatório, o armazenamento de dados de saúde refere-se a sistemas digitais seguros que coletam, organizam e mantêm registros de pacientes, imagens médicas, resultados laboratoriais e outros dados clínicos ou administrativos. Essas plataformas garantem acesso confiável, retenção em conformidade com as regulamentações e compartilhamento protegido de informações entre prestadores de saúde, apoiando a continuidade do atendimento e fluxos de trabalho operacionais eficientes.

O mercado de armazenamento de dados de saúde é segmentado em modo de implantação, arquitetura, meio de armazenamento, usuário final, aplicação e geografia. Por modo de implantação, o mercado é segmentado em local, nuvem e híbrido. Por arquitetura, o mercado é segmentado em armazenamento em bloco, armazenamento de arquivos e armazenamento de objetos. Por meio de armazenamento, o mercado é segmentado em HDD, SSD/flash e fita. Por usuário final, o mercado é segmentado em hospitais & clínicas, empresas farmacêuticas & de biotecnologia, pagadores de saúde e outros. Por aplicação, o mercado é segmentado em PACS/imagem empresarial, EHR/EMR e dados clínicos, genômica & multi-ômica e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Local |

| Nuvem |

| Híbrido |

| Armazenamento em Bloco |

| Armazenamento de Arquivos |

| Armazenamento de Objetos |

| HDD |

| SSD/Flash |

| Fita |

| Hospitais e Clínicas |

| Empresas Farmacêuticas e de Biotecnologia |

| Pagadores de Saúde |

| Outros |

| PACS/Imagem Empresarial |

| EHR/EMR e Dados Clínicos |

| Genômica e Multi-Ômica |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Arquitetura | Armazenamento em Bloco | |

| Armazenamento de Arquivos | ||

| Armazenamento de Objetos | ||

| Por Meio de Armazenamento | HDD | |

| SSD/Flash | ||

| Fita | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Pagadores de Saúde | ||

| Outros | ||

| Por Aplicação | PACS/Imagem Empresarial | |

| EHR/EMR e Dados Clínicos | ||

| Genômica e Multi-Ômica | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do tamanho do mercado de armazenamento de dados de saúde até 2031?

Espera-se que o tamanho do mercado de armazenamento de dados de saúde aumente de USD 6,60 bilhões em 2025 para USD 7,49 bilhões em 2026 e atinja USD 14,70 bilhões até 2031 a um CAGR de 14,45%.

Qual modelo de implantação está liderando e qual é a sua velocidade de crescimento?

A nuvem lidera com 50,46% de participação em 2025, e a previsão é de crescimento a um CAGR de 16,21% até 2031, à medida que imagens, análises e recuperação de desastres se consolidam em plataformas elásticas.

Qual área de aplicação contribui com a maior participação atualmente?

PACS e imagem empresarial representam 44,47% de participação em 2025, refletindo o papel central das imagens nos fluxos de trabalho clínicos e no arquivamento.

Qual região está crescendo mais rapidamente e por quê?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR previsto de 16,36% até 2031, apoiada por programas nacionais de saúde digital, forte cobertura de regiões de nuvem e expansão de imagens empresariais e análises.

Página atualizada pela última vez em: