Tamanho e Participação do Mercado de Software Clínico Perinatal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

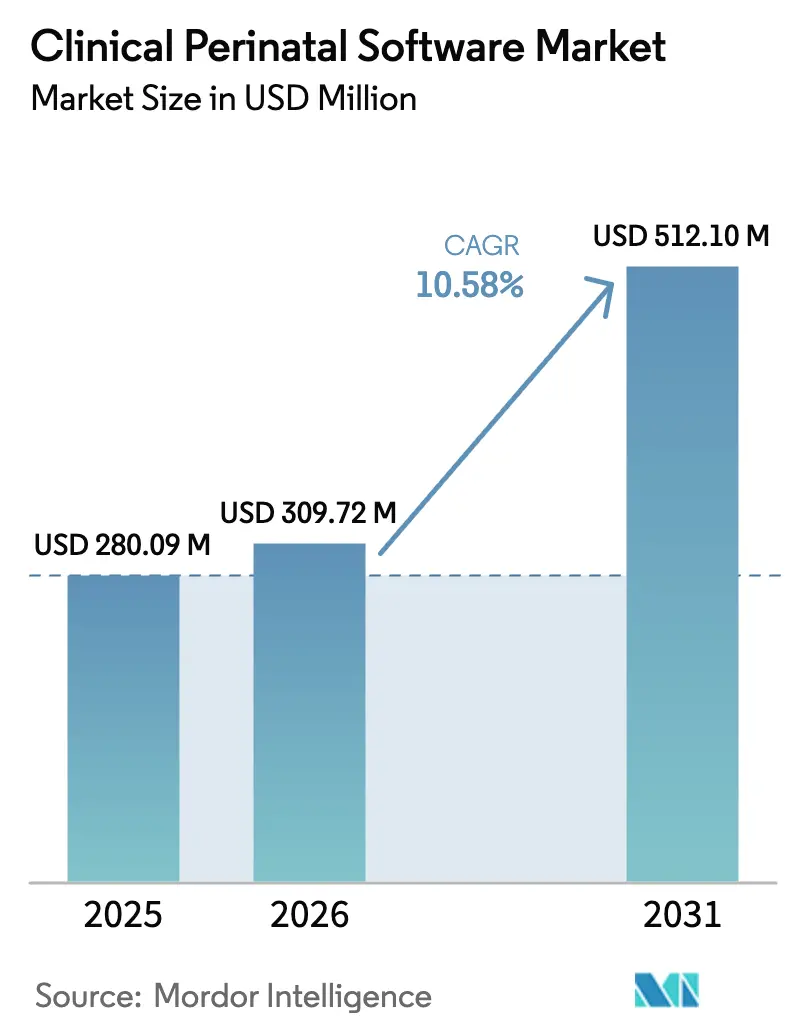

| Tamanho do Mercado (2026) | 309.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 512.1 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Clínico Perinatal por Mordor Intelligence

Espera-se que o tamanho do Mercado de Software Clínico Perinatal cresça de USD 280,09 milhões em 2025 para USD 309,72 milhões em 2026 e está previsto para atingir USD 512,1 milhões até 2031 a um CAGR de 10,58% no período 2026-2031. Essa trajetória de crescimento é sustentada pela rápida adoção de análises preditivas baseadas em inteligência artificial, pela expansão da interoperabilidade hospedada em nuvem e por mandatos de políticas que elevam os padrões de monitoramento materno-fetal.[1]Fonte: Departamento de Saúde e Serviços Humanos dos EUA, "Mulheres Saudáveis, Gestações Saudáveis, Futuros Saudáveis: Plano de Ação para Melhorar a Saúde Materna na América," aspe.hhs.gov A América do Norte permanece como o maior contribuinte regional, enquanto a Ásia-Pacífico registra os ganhos mais rápidos à medida que as iniciativas de digitalização se expandem entre populações de renda média. Os conjuntos de produtos integrados dominam as decisões de compra porque unificam a captura de dados, o suporte à decisão e os relatórios de conformidade. A implantação em nuvem é agora a opção padrão para novas instalações, impulsionada por custos iniciais mais baixos e implementações multissede mais fáceis. Os emergentes códigos de reembolso para interpretação remota de cardiotocografia (CTG) e a expansão do conjunto de dados de saúde materna do Conjunto de Dados Básicos dos Estados Unidos para Interoperabilidade (USCDI) ampliam ainda mais a base endereçável.

Principais Conclusões do Relatório

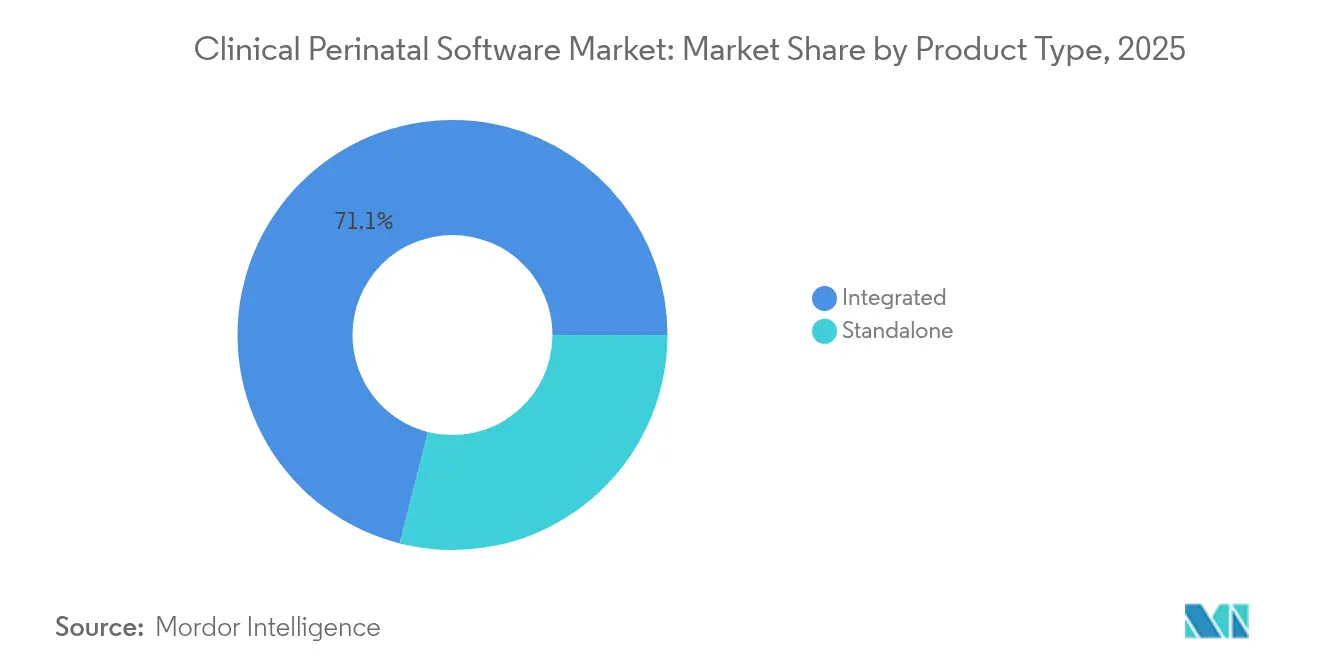

- Por tipo de produto, as soluções integradas representaram 71,05% da participação do mercado de software clínico perinatal em 2025; as ofertas independentes estão projetadas para crescer a um CAGR de 11,09% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem estão avançando a um CAGR de 12,21% até 2031, embora os sistemas locais ainda representassem 68,35% do tamanho do mercado de software clínico perinatal em 2025.

- Por usuário final, os hospitais detinham uma participação de receita de 65,42% do tamanho do mercado de software clínico perinatal em 2025, enquanto as clínicas de maternidade estão previstas para registrar um CAGR de 11,32% até 2031.

- Por aplicação, os serviços de dados de monitor fetal capturaram 47,9% do tamanho do mercado de software clínico perinatal em 2025 e as aplicações de gestão de fluxo de trabalho estão definidas para expandir a um CAGR de 10,97% até 2031.

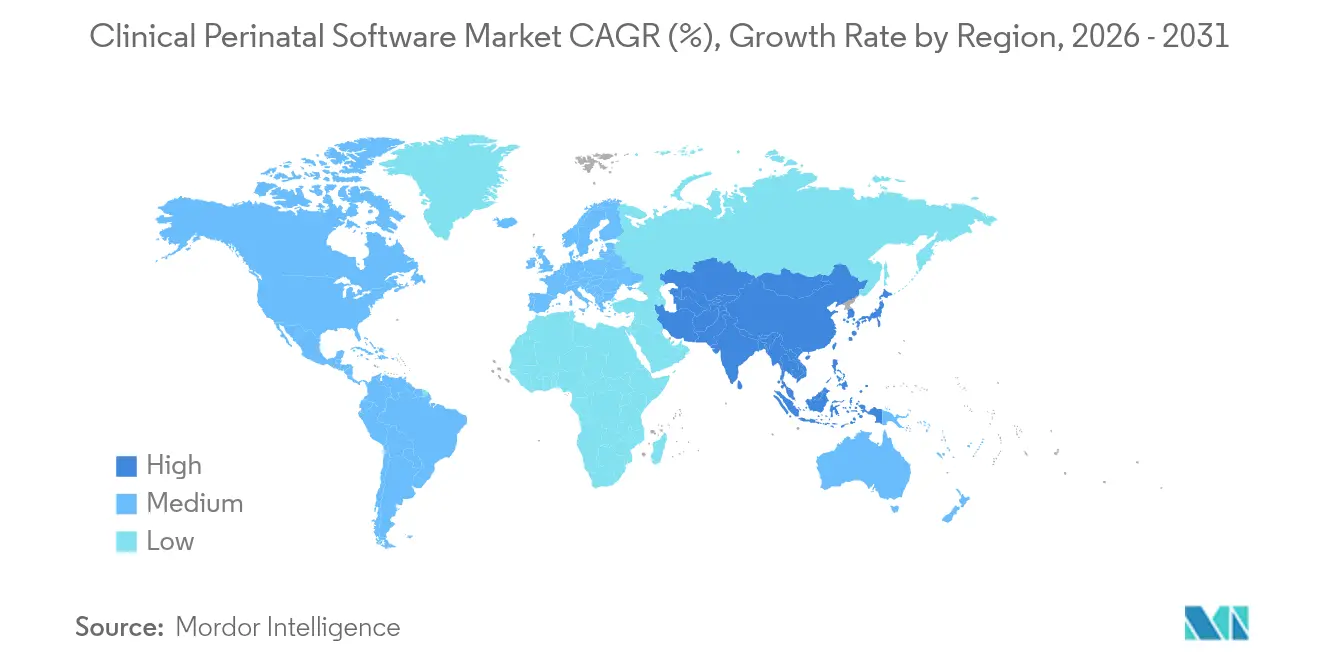

- Por geografia, a América do Norte controlou 43,65% da participação do mercado de software clínico perinatal em 2025; a Ásia-Pacífico está projetada para registrar um CAGR de 12,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software Clínico Perinatal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Mandatos de Notificação de Eventos Adversos Antenatais e Neonatais | +2.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção de Análises Preditivas Baseadas em Inteligência Artificial em Plataformas de Prontuário Eletrônico de Obstetrícia | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Interoperabilidade Hospedada em Nuvem com Monitores Fetais e Prontuários Eletrônicos | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Crescimento das Iniciativas Governamentais e Conscientização sobre Cuidados Fetais | +1.3% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Demanda por Suporte à Decisão em Tempo Real em Cuidados de Maternidade Baseados em Valor | +1.2% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Emergentes Códigos de Reembolso para Interpretação Remota de CTG | +0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos de Notificação de Eventos Adversos Antenatais e Neonatais

Os hospitais em economias de alta renda devem agora registrar dados detalhados de morbidade materna, incluindo estratificação por raça e etnia, sob a revisada Medida de Morbidade Materna Grave em Internação.[2]Fonte: Agência para Pesquisa e Qualidade em Saúde, "Especificações Técnicas da Medida de Morbidade Materna Grave em Internação," ahrq.gov O ônus de conformidade impele a aquisição de plataformas que automatizam a captura em tempo real, as análises e as submissões seguras. Os fornecedores de software se diferenciam incorporando relatórios padronizados que se mapeiam diretamente às especificações das agências, facilitando as revisões de auditores. Os executivos veem a adoção como uma estratégia de mitigação de riscos, pois o não cumprimento pode gerar penalidades e reduzir as pontuações de qualidade. O requisito também fomenta o compartilhamento de dados entre unidades, uma capacidade mais facilmente entregue por ofertas integradas em nuvem.

Adoção de Análises Preditivas Baseadas em Inteligência Artificial em Plataformas de Prontuário Eletrônico de Obstetrícia

Modelos de aprendizado de máquina capazes de 82% de precisão na previsão de nascimentos prematuros estão sendo incorporados aos prontuários eletrônicos convencionais. Epic Systems e Oracle Health lançaram recursos automatizados de documentação e pontuação de risco que exibem alertas acionáveis durante o registro de rotina. Os primeiros adotantes relatam melhores decisões de triagem e estadias médias mais curtas nas enfermarias de trabalho de parto. No entanto, a acentuada curva de aprendizado em torno da interpretação dos resultados dos algoritmos, além das persistentes preocupações com responsabilidade por negligência, retarda a plena dependência das recomendações de inteligência artificial. Os fornecedores, portanto, estão combinando os lançamentos de algoritmos com extensos módulos de educação para clínicos, antecipando uma curva de adoção de vários anos.

Interoperabilidade Hospedada em Nuvem com Monitores Fetais e Prontuários Eletrônicos

Gateways habilitados para FHIR, como o Mirth Cloud Connect, conectam monitores fetais à beira do leito com prontuários eletrônicos empresariais em tempo real, dissolvendo os silos de dados de longa data. Painéis unificados exibem os sinais vitais maternos ao lado dos traçados da frequência cardíaca fetal, apoiando intervenções mais rápidas em situações de emergência. Os serviços em nuvem reduzem os gastos com hardware e aceleram as implementações multissede, atraindo redes hospitalares que consolidam maternidades. Simultaneamente, o conjunto de dados de saúde materna do USCDI padroniza os formatos de mensagens, minimizando o retrabalho de interfaces. Combinados, esses fatores conferem às implantações em nuvem um impulso imediato, apesar das persistentes questões de cibersegurança.

Crescimento das Iniciativas Governamentais e Conscientização sobre Cuidados Fetais

Os programas nacionais de saúde materna canalizam subsídios para soluções digitais que ampliam os serviços para comunidades carentes. O Plano Diretor da Casa Branca destaca o telemonitoramento e as ferramentas de suporte à decisão como alavancas para reduzir as disparidades de mortalidade. Esforços paralelos sob as subvenções em bloco do Título V financiam atualizações de vigilância epidemiológica em nível estadual, exemplificadas pela candidatura da Louisiana em 2025, que reserva fundos para análises perinatais. Esses compromissos sinalizam uma demanda duradoura e ancorada em políticas, embora os ciclos de aquisição ampliem os prazos à medida que as agências finalizam orçamentos e a triagem de fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Orçamentárias em Unidades de Maternidade com Poucos Recursos | -1.4% | Global, concentrado em áreas rurais | Curto prazo (≤ 2 anos) |

| Longa Curva de Treinamento de Clínicos e Inércia de Fluxo de Trabalho | -1.1% | Global | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança e Responsabilidade Médico-Legal | -0.8% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais Qualificados | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias em Unidades de Maternidade com Poucos Recursos

As instalações que atendem populações de baixa renda frequentemente dependem de fundos de doadores e esquemas de seguro nacional que raramente reservam verbas para tecnologia da informação. Um estudo ganense mostra que os hospitais ainda cobram taxas não oficiais apesar dos cuidados de maternidade nominalmente gratuitos, sublinhando o crônico subfinanciamento.[3]Fonte: Nana Mensah Abrampah, "Por que os 'Cuidados de Maternidade Gratuitos' Não São Totalmente Gratuitos em Gana," BMC Health Research Policy and Systems, biomedcentral.com As licenças de software iniciais, a manutenção anual e as atualizações de banda larga juntas excedem os orçamentos de capital típicos, deixando os projetos de tecnologia de lado. Os fornecedores respondem com modelos de assinatura e designs independentes de hardware, mas os ciclos de reembolso e a volatilidade cambial mantêm a adoção desigual.

Longa Curva de Treinamento de Clínicos e Inércia de Fluxo de Trabalho

As implementações digitais perturbam os processos arraigados baseados em papel, provocando resistência. Parteiras sul-africanas citam o analfabetismo digital e as lacunas de pessoal ao avaliar um sistema eletrônico de triagem, mesmo reconhecendo os benefícios clínicos. Nos Estados Unidos, 2.718 especialistas em medicina materno-fetal pesquisados por uma importante sociedade profissional classificaram as frustrações com a usabilidade entre os principais encargos da prática. Os fornecedores que incorporam tutoriais e alinham o design da interface com os fluxos de trabalho obstétricos encurtam o processo de integração, mas a cobertura em múltiplos turnos e a rotatividade de residentes estendem a curva de aprendizado por anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Integradas Impulsionam a Consolidação do Mercado

As plataformas integradas capturaram 71,05% do mercado de software clínico perinatal em 2025 e estão previstas para crescer a um CAGR de 11,09% até 2031. Os sistemas de saúde preferem um único fornecedor que combine monitoramento fetal, documentação e análises, reduzindo a manutenção de interfaces e eliminando a reinserção manual de dados. As aplicações independentes permanecem relevantes onde capacidades de nicho, como análises avançadas de ultrassom, justificam uma aquisição separada. A implantação do MEDITECH Expanse pelo Thomson Medical Singapore, que conecta monitores à beira do leito às notas clínicas, ilustra o impulso dos conjuntos integrados.

A integração reduz os erros de transcrição e acelera os relatórios de medidas de qualidade, apoiando as renovações de acreditação hospitalar. Os fornecedores empacotam módulos em assinaturas escalonadas, permitindo que clínicas menores comecem com a captura básica de CTG antes de adicionar análises. À medida que os contratos empresariais consolidam departamentos individuais em licenças empresariais, a consolidação do mercado favorece os fornecedores com portfólios amplos. A venda cruzada de serviços de manutenção e consultoria aprofunda ainda mais a fidelização de contas e aumenta os custos de migração, reforçando a dominância das soluções integradas no mercado de software clínico perinatal.

Por Modo de Implantação: A Migração para a Nuvem Acelera Apesar das Preocupações com Segurança

As instalações locais ainda representavam 68,35% do mercado de software clínico perinatal em 2025, refletindo os parques legados em hospitais terciários. As soluções em nuvem, no entanto, estão se expandindo a um CAGR de 12,21% até 2031, à medida que os provedores buscam capacidade elástica e menores gastos de capital. As primeiras migrações se concentram em ambientes de análise não críticos, mas a crescente confiança nas arquiteturas de nuvem privada virtual incentiva as migrações completas para produção. As vantagens de interoperabilidade — atualizações automáticas de FHIR e correções contínuas — auxiliam os fluxos de dados entre fornecedores e fortalecem as capacidades de recuperação de desastres.

As questões de segurança e soberania persistem, especialmente com os dados de saúde reprodutiva recentemente designados como sensíveis sob as diretrizes atualizadas da HIPAA. Os provedores negociam criptografia aprimorada, centros de dados no país e cláusulas contratuais especificando a remediação de violações. Os fornecedores que investem em auditorias SOC 2 e estruturas de confiança zero capturarão uma fatia crescente de novas licitações, consolidando a posição da nuvem como o caminho de implantação preferido no mercado de software clínico perinatal.

Por Usuário Final: Clínicas de Maternidade Emergem como Catalisadores de Crescimento

Os hospitais comandaram 65,42% da receita de 2025 devido às ofertas abrangentes de serviços e às equipes de tecnologia da informação maduras. No entanto, as clínicas de maternidade estão projetadas para entregar a expansão mais rápida, registrando um CAGR de 11,32% até 2031. As clínicas se diferenciam oferecendo ambientes de parto personalizados e ciclos de admissão mais curtos, necessitando de software que automatize a admissão, sinalize riscos e coordene encaminhamentos. O SaaS baseado em assinatura reduz as barreiras de entrada, permitindo que as clínicas adotem análises avançadas sem construir grandes departamentos de tecnologia da informação.

Os contratos com seguradoras de saúde reconhecem cada vez mais as clínicas credenciadas como alternativas econômicas às internações hospitalares, criando incentivos de reembolso. Os fornecedores que adaptam painéis aos fluxos de trabalho das clínicas — cobrindo agendamento de consultas, suporte à lactação e CTG remoto — estão bem posicionados. Os hospitais, por sua vez, defendem sua participação lançando unidades ambulatoriais com marca de clínica, sublinhando como os limites dos usuários finais se confundem no mercado de software clínico perinatal.

Por Aplicação: A Gestão de Fluxo de Trabalho Ganha Impulso em Meio aos Desafios de Pessoal

Os serviços de dados de monitor fetal dominaram com 47,9% de participação em 2025, fornecendo traçados contínuos vitais para a avaliação obstétrica. As aplicações de gestão de fluxo de trabalho estão previstas para superar todas as outras, avançando a um CAGR de 10,97% até 2031. A automação de atribuições de tarefas, alertas e planejamento de alta alivia as escassez de pessoal, ajudando as unidades a lidar com cargas de pacientes mais altas sem aumentos proporcionais no número de funcionários. O K2 Athena exemplifica módulos de fluxo de trabalho integrados que sobrepõem diretrizes nacionais e suporte à decisão.

As ferramentas de documentação permanecem fundamentais, alimentando registros médico-legais e métricas de qualidade. No entanto, o crescimento se concentra onde as análises aproveitam a documentação para otimizar o rendimento. Os fornecedores que incorporam insights de mineração de processos que sinalizam gargalos ganham tração. As histórias de sucesso de implementação estimulam uma adoção adicional, posicionando a gestão de fluxo de trabalho como um motor primário de criação de valor no mercado de software clínico perinatal.

Análise Geográfica

A América do Norte manteve a liderança com uma participação de receita de 43,65% em 2025. A maturidade da penetração de prontuários eletrônicos, os modelos de incentivo baseados em valor do CMS e as regras de privacidade revisadas da HIPAA sustentam a demanda por plataformas perinatais abrangentes que simplificam a conformidade e entregam resultados auditados. No entanto, os hospitais rurais que enfrentam cortes orçamentários e escassez de pessoal ficam atrás de seus pares urbanos, levando o foco das políticas para o monitoramento remoto a fim de preencher as lacunas de atendimento. Os fornecedores que oferecem módulos de tele-CTG alinhados com os novos códigos CPT ganham posição em locais de acesso crítico.

A Europa segue com um impulso coeso de interoperabilidade sob as estruturas da Rede eHealth. Interfaces multilíngues e criptografia alinhada ao RGPD são recursos obrigatórios, direcionando contratos para fornecedores que possam comprovar credenciais de proteção de dados. A implementação nacional de prontuários eletrônicos de maternidade na Irlanda confirma o apetite do setor público por implantações de plataforma única que padronizam os caminhos de atendimento. A adoção na Escandinávia e na região DACH enfatiza o compartilhamento de dados transfronteiriços para benchmarking de resultados perinatais, ampliando o volume endereçável para fornecedores versados na nomenclatura da UE.

A Ásia-Pacífico é a geografia de crescimento mais rápido, registrando um CAGR de 12,33% até 2031. A iniciativa Mães Saudáveis da China subsidia projetos-piloto de saúde materna digital, enquanto a Missão Digital Ayushman Bharat da Índia apoia a interoperabilidade de registros de pacientes. As crescentes expectativas da classe média e as redes obstétricas do setor privado aceleram as compras de análises de ultrassom habilitadas por inteligência artificial. Simultaneamente, o Japão e a Austrália investem em atualizações com prioridade para a nuvem para ampliar a cobertura para ilhas remotas. Os fornecedores capazes de localizar interfaces e navegar por diversos cenários regulatórios estão posicionados para capturar ganhos desproporcionais à medida que o mercado de software clínico perinatal amadurece em toda a região.

Cenário Competitivo

O setor de software clínico perinatal é moderadamente fragmentado. Philips e GE HealthCare exploram extensas bases instaladas de monitores fetais para envolver assinaturas de software em torno do hardware, criando ecossistemas integrados que fidelizam os clientes. A Philips colabora com planos de saúde da Geórgia para integrar o monitoramento remoto em programas de pagadores, destacando uma mudança em direção a soluções vinculadas a resultados.

Especialistas como PeriGen e Sonio pioneirizam algoritmos de inteligência artificial que pontuam padrões de contração e automatizam a detecção de anomalias em ultrassom. A aquisição da Sonio pela Samsung em 2024 sinaliza o crescente interesse de grandes empresas de dispositivos de consumo que visam entrar em segmentos clínicos. Novos entrantes nativos da nuvem, como Delfina e Lucina, focam em análises preditivas entregues via smartphone, visando populações do Medicaid com acesso limitado a clínicas. As parcerias, em vez da concorrência direta, caracterizam o cenário: a aliança da Bloomlife com a PeriGen encaminha CTG gravado em casa para painéis hospitalares, uma situação vantajosa para ambos que expande a supervisão clínica sem sobrecarregar os leitos.

A diferenciação sustentada repousa na demonstração de melhorias de resultados e conformidade regulatória. Os fornecedores investem em autorizações da FDA para módulos de suporte à decisão, como ilustrado pela autorização 510(k) da BrightHeart em 2024 para software de ultrassom pré-natal. Os novos entrantes no mercado também devem orçar para auditorias SOC 2 e certificações internacionais, elevando as barreiras, mas oferecendo dividendos reputacionais. No geral, a dinâmica competitiva favorece as plataformas que mesclam telemetria de hardware, análises de inteligência artificial e fluxos de trabalho prontos para reembolso, posicionando os ecossistemas integrados no centro da futura consolidação no mercado de software clínico perinatal.

Líderes do Setor de Software Clínico Perinatal

Koninklijke Philips N.V.

GE HealthCare

PeriGen, Inc.

Clinical Computer Systems, Inc.

Trium Analysis Online GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Aplicativo de Gravidez Journey integrou a tecnologia de Varredura de Sinais Vitais por Inteligência Artificial, trazendo monitoramento de nível clínico para smartphones de consumo.

- Maio de 2025: GE HealthCare firmou parceria com a Raydiant Oximetry para codesenvolver soluções avançadas de monitoramento fetal.

- Agosto de 2023: PeriGen Inc., líder global em soluções de cuidados perinatais baseadas em inteligência artificial, anunciou a disponibilidade geral do LaborWatch após sua primeira implementação bem-sucedida em um grande sistema de saúde dos EUA. A plataforma LaborWatch emprega avaliações materno-fetais baseadas em inteligência artificial e escala problemas persistentes por meio de notificações automáticas por SMS.

Escopo do Relatório Global do Mercado de Software Clínico Perinatal

De acordo com o escopo do relatório, o software clínico perinatal fornece soluções adequadas de gestão e monitoramento para a saúde materna e fetal durante o período perinatal, que inclui o tempo desde a gravidez até o período pós-parto imediato. O software é integrado com recursos tecnológicos avançados, melhorando a tomada de decisões e os resultados dos pacientes. Por tipo de produto, o mercado é segmentado em integrado e independente. Por modo de implantação, o mercado é segmentado em local e baseado em nuvem. Por usuário final, o mercado é segmentado em hospitais e clínicas de maternidade. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre o tamanho do mercado e as previsões para o mercado de software clínico perinatal em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Integrado |

| Independente |

| Local |

| Baseado em Nuvem |

| Hospitais |

| Clínicas de Maternidade |

| Outros Usuários Finais |

| Serviços de Dados de Monitor Fetal |

| Gestão de Fluxo de Trabalho |

| Documentação do Paciente |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Integrado | |

| Independente | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Maternidade | ||

| Outros Usuários Finais | ||

| Por Aplicação | Serviços de Dados de Monitor Fetal | |

| Gestão de Fluxo de Trabalho | ||

| Documentação do Paciente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software clínico perinatal em 2031?

Espera-se que o mercado atinja USD 512,1 milhões até 2031, crescendo a um CAGR de 10,58% a partir de 2026.

Qual região está crescendo mais rapidamente no mercado de software clínico perinatal?

A Ásia-Pacífico está prevista para crescer a um CAGR de 12,33% até 2031 devido à rápida digitalização da saúde e à crescente demanda da classe média.

Por que os conjuntos de software integrados são preferidos pelos provedores de saúde?

Os conjuntos integrados combinam monitoramento, documentação e análises em uma única plataforma, reduzindo os silos de dados e simplificando os relatórios regulatórios.

Como as mudanças no reembolso estão influenciando a adoção?

Os novos códigos CPT para interpretação remota de CTG tornam as revisões de monitores fetais fora do local faturáveis, acelerando a adoção de software entre hospitais rurais.

Qual modelo de implantação está ganhando impulso?

A implantação baseada em nuvem está registrando um CAGR de 12,21% à medida que os provedores buscam escalabilidade, menores custos de capital e interoperabilidade mais fácil.

Qual segmento de aplicação está se expandindo mais rapidamente?

As aplicações de gestão de fluxo de trabalho estão avançando a um CAGR de 10,97% porque simplificam as tarefas em meio à escassez de pessoal.

Página atualizada pela última vez em: