Tamanho e Participação do Mercado de Armazenamento Frio Médico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

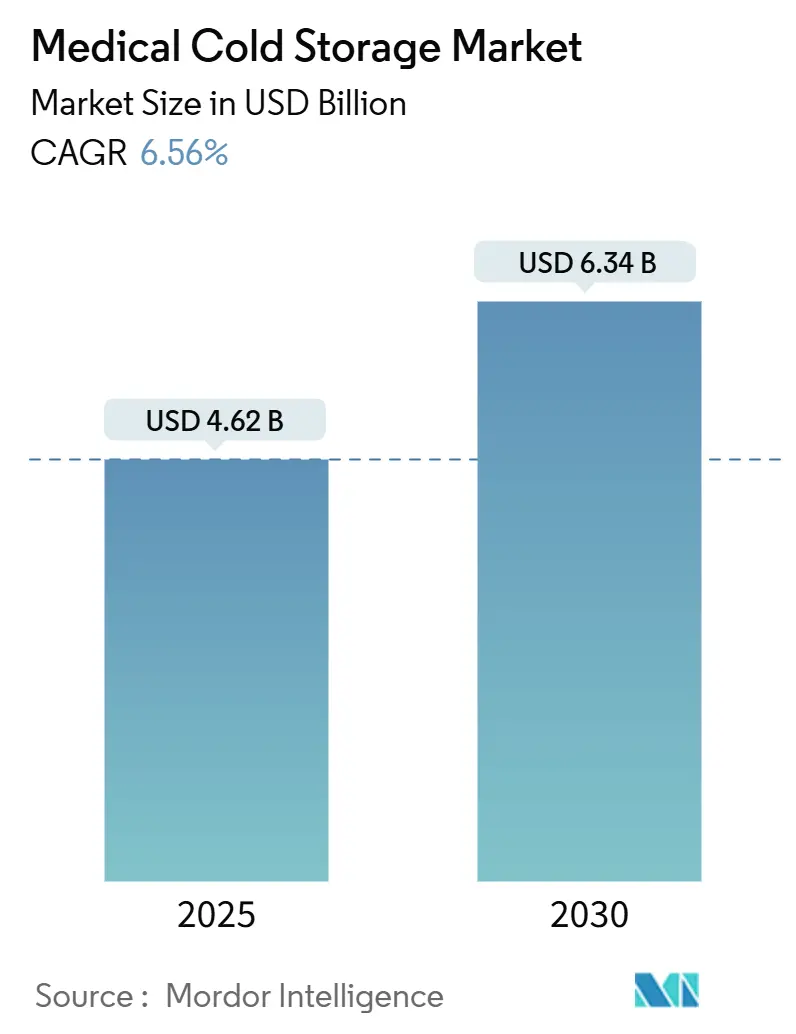

| Tamanho do Mercado (2025) | 4.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Frio Médico por Mordor Intelligence

O tamanho do mercado de armazenamento frio médico está em USD 4,62 bilhões em 2025 e está projetado para atingir USD 6,34 bilhões até 2030, avançando a uma CAGR de 6,56% durante o período de previsão. A expansão contínua provém de biológicos que necessitam de condições ultrabaixas e criogênicas, da rigorosa supervisão regulatória que penaliza desvios de temperatura e da crescente penetração da medicina de precisão nos cuidados convencionais. O capital está fluindo para freezers conectados, sensores em tempo real e retrofits com refrigerantes ecológicos, à medida que hospitais, centros de pesquisa e empresas de logística correm para cumprir as diretrizes de qualidade em evolução. A consolidação entre prestadores de logística terceirizada está remodelando o poder de negociação, enquanto parcerias público-privadas regionais continuam aproximando os hubs de frio distribuídos dos pontos de entrega ao paciente. Em conjunto, esses desenvolvimentos acentuam a mudança estrutural em direção a uma infraestrutura especializada que protege terapias sensíveis do risco térmico, mesmo em ambientes com recursos limitados.

Principais Conclusões do Relatório

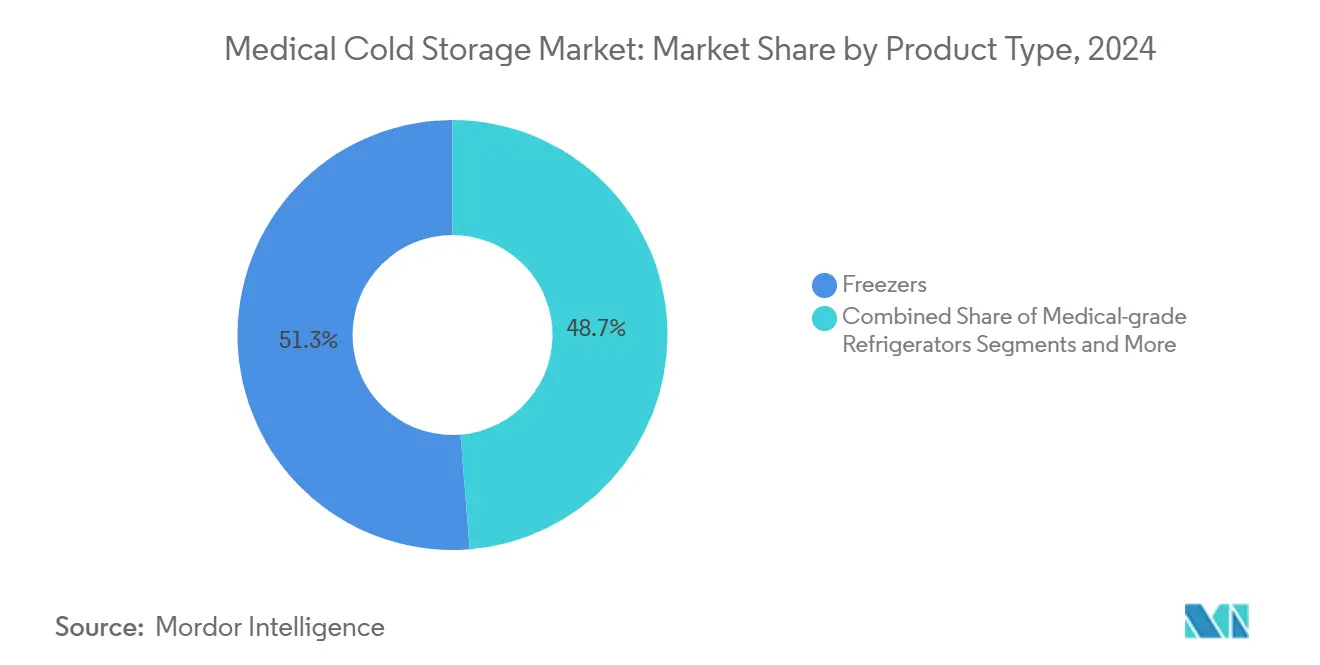

- Por tipo de produto, os freezers lideraram com 51,27% de participação na receita em 2024, enquanto os sistemas de monitoramento e acessórios devem crescer a uma CAGR de 10,37% até 2030.

- Por aplicação, as vacinas representaram 38,27% da participação no mercado de armazenamento frio médico em 2024; as terapias celulares e gênicas têm previsão de registrar uma CAGR de 9,37% até 2030.

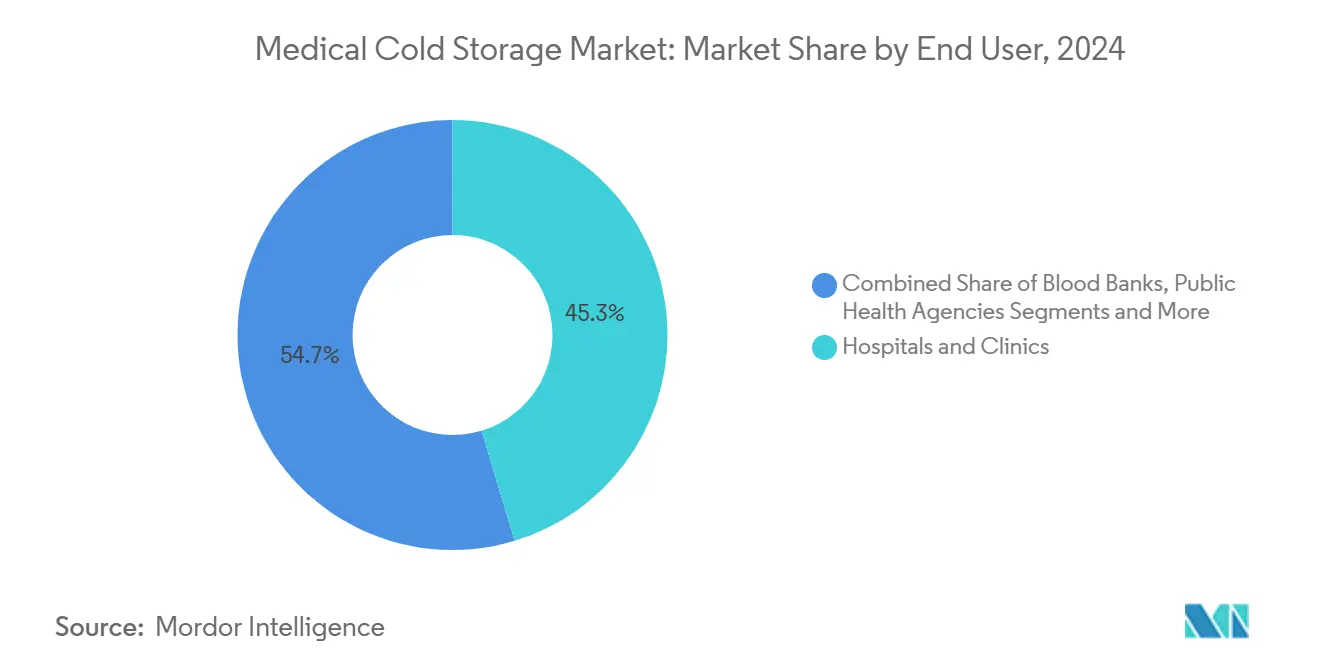

- Por usuário final, hospitais e clínicas dominaram com 45,33% de participação no tamanho do mercado de armazenamento frio médico em 2024, enquanto as OPCs e CMOs estão preparadas para uma CAGR de 9,66% até 2030.

- Por temperatura de armazenamento, a faixa ultrabaixa controlou 43,54% do valor de 2024; o armazenamento criogênico abaixo de −150 °C está projetado para expandir a uma CAGR de 10,24% entre 2025 e 2030.

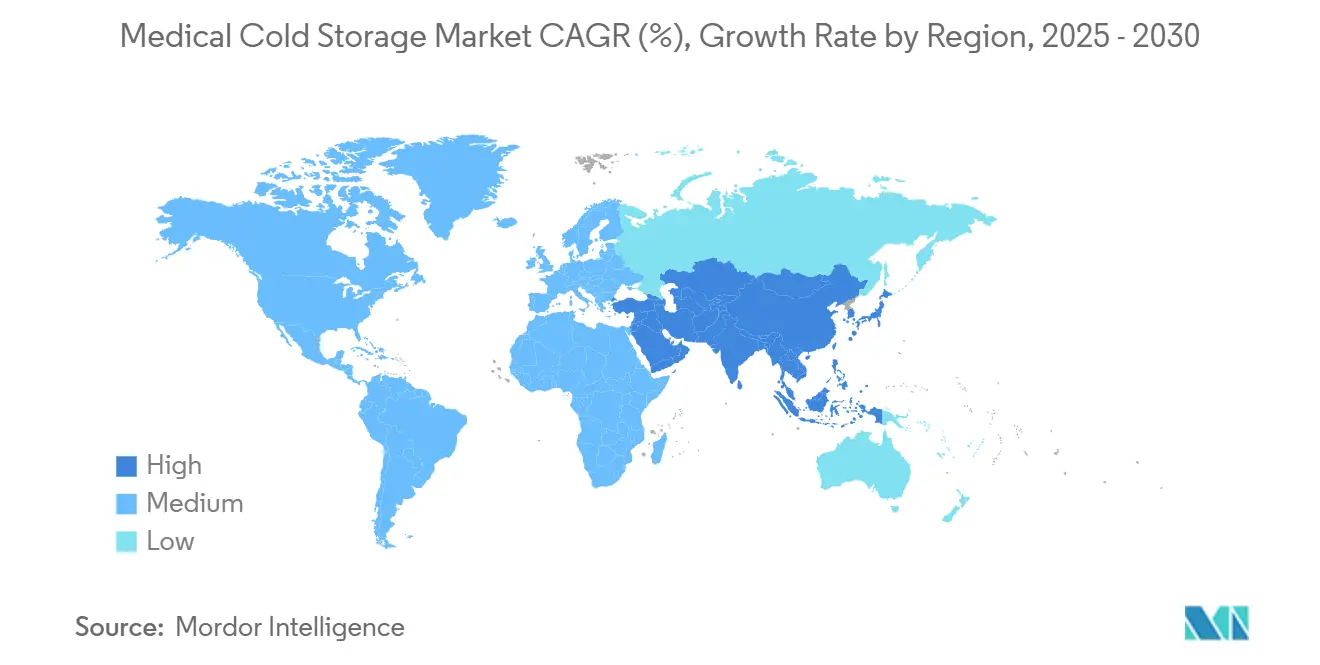

- Por geografia, a América do Norte deteve 45,33% de participação em 2024, mas a Ásia-Pacífico está no caminho para a CAGR mais rápida de 9,23% ao longo do período de perspectiva.

Tendências e Perspectivas do Mercado Global de Armazenamento Frio Médico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento em Biológicos e Terapias Celulares e Gênicas | 2.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Iniciativas Globais de Vacinas e Doses de Reforço | 1.8% | Global, com ênfase em mercados emergentes | Médio prazo (2-4 anos) |

| Expansão dos Ensaios Clínicos Descentralizados | 1.2% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Crescente Demanda por Armazenamento de Sangue e Órgãos | 0.9% | Global, com mercados avançados liderando a adoção | Longo prazo (≥ 4 anos) |

| Adoção de Manutenção Preditiva Baseada em IA | 0.7% | América do Norte e UE, com APAC seguindo | Curto prazo (≤ 2 anos) |

| Onda de Retrofit com Refrigerantes Ecológicos | 0.5% | UE liderando, América do Norte e APAC seguindo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento em Biológicos e Terapias Celulares e Gênicas

Pipelines cada vez maiores de anticorpos monoclonais, plataformas de RNA e produtos celulares autólogos impulsionam as necessidades de armazenamento para a faixa ultrabaixa e criogênica. Os hospitais agora integram tanques de vapor de nitrogênio líquido que mantêm o material a cerca de −196 °C, enquanto transportadoras especializadas adicionam embalagens de envio com isolamento a vácuo que mantêm essas condições por vários dias. Rotulagem coordenada, protocolos de carregamento validados e salvaguardas de cadeia de identidade acompanham cada lote, transformando cada prateleira de freezer em um espaço regulamentado. A Thermo Fisher Scientific sozinha destinou USD 2 bilhões para nova capacidade de fabricação e P&D nos Estados Unidos entre 2024 e 2028 para acompanhar essa onda. Os preços premium para sistemas criogênicos são cada vez mais aceitos porque o valor terapêutico por frasco supera em muito o custo do equipamento.

Iniciativas Globais de Vacinas e Doses de Reforço

As agências multilaterais intensificaram o financiamento para refrigeradores, freezers e registradores de dados de última milha após a emergência da covid, mas mantiveram o impulso à medida que a imunização de rotina se recuperou. O UNICEF entregou mais de 6.600 unidades com controle de temperatura em todo o mundo em 2024, incluindo 1.400 aparelhos de alta especificação na Ucrânia equipados com backup de energia de três dias.[1]UNICEF, "Para auxiliar o armazenamento eficaz de vacinas, o UNICEF equipa 1.000 pontos de vacinação na Ucrânia com refrigeradores que atendem aos padrões globais," unicef.org A pré-qualificação da OMS da vacina MVA-BN contra mpox desencadeou a aquisição imediata de armários refrigerados que podem alternar entre manutenção a 2-8 °C e estágio ultrabaixo. Unidades de acionamento solar direto implantadas pela OPAS permitem que programas de vacinação em clínicas fora da rede elétrica operem sem geradores a diesel.[2]Organização Pan-Americana da Saúde, "Sem energia, sem problema – Preservando a cadeia de frio em Trinidad e Tobago," paho.org Metas de fabricação regional, como o plano do CDC Africano de suprir 60% da demanda continental até 2040, garantem uma longa trajetória para a expansão da capacidade distribuída.

Expansão dos Ensaios Clínicos Descentralizados

Estudos remotos de primeira administração em humanos agora enviam produtos investigacionais diretamente para os domicílios dos participantes. Essa mudança multiplica os envios unitários e obriga os patrocinadores a validar refrigeradores do tamanho de encomendas com elementos de resfriamento ativo. O Journal of Immunotherapy and Precision Oncology descreve estruturas nas quais os monitores de ensaios dependem de telemetria contínua em vez de visitas ao local. Plataformas habilitadas por blockchain em avaliação no medRxiv prometem a liberação automatizada de dados de temperatura para os reguladores, reduzindo a burocracia manual. As OPCs respondem com freezers móveis, registradores de dados com autocarregamento e serviços de torre de controle 24 horas por dia, 7 dias por semana, transformando o modelo em uma necessidade competitiva.

Crescente Demanda por Armazenamento de Sangue e Órgãos

Os programas de transplante agora testam câmaras de super-resfriamento isocórico que mantêm fígados a −2 °C sem formação de gelo por 48 horas, dobrando as janelas de viabilidade tradicionais.[3]Erik L. Toth, "Sistema de Preservação de Órgãos por Super-Resfriamento Isocórico," Bioengineering, mdpi.com Glóbulos vermelhos super-resfriados sobrevivem 63 dias a −8 °C, reduzindo o desperdício em grandes bancos de sangue. Aditivos para plaquetas provenientes de pesquisas da AABB estendem o armazenamento a frio para 14 dias, reduzindo o estresse logístico. Esses avanços criam tração para salas modulares com múltiplas temperaturas dentro de instalações únicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX e OPEX de Freezers de Temperatura Ultrabaixa | -1.4% | Global, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Regras Rigorosas de Eliminação Progressiva de Refrigerantes | -1.1% | UE liderando, América do Norte e APAC seguindo | Médio prazo (2-4 anos) |

| Escassez de Talentos em Cadeia de Frio em Mercados Emergentes | -0.8% | Mercados emergentes, particularmente África e América Latina | Médio prazo (2-4 anos) |

| Riscos de Segurança Cibernética para Freezers com IoT | -0.6% | Global, com maior impacto em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e OPEX de Freezers de Temperatura Ultrabaixa

Um único armário a −80 °C pode consumir cinco vezes mais eletricidade do que um refrigerador de farmácia padrão, corroendo os orçamentos hospitalares limitados. Protótipos híbridos de Peltier-compressor atualmente em testes de viabilidade mostram potencial, mas o preço de mercado ainda está fora do alcance de clínicas menores. O NIST constatou que a modernização de refrigeradores de laboratório existentes com condensadores otimizados poderia economizar USD 30 milhões anuais em custos de energia para instalações nos Estados Unidos. Até que essas soluções se expandam, muitos compradores em mercados emergentes restringem as instalações a hubs regionais, limitando a penetração.

Regras Rigorosas de Eliminação Progressiva de Refrigerantes

Os prazos de conformidade pressionam os operadores a investir antes que os ativos atinjam a depreciação total. A Carrier Transicold aplicou sobretaxas no início de 2025 para recuperar os crescentes custos do R452A, ao mesmo tempo em que lançava protótipos que reduzem o impacto do refrigerante em 89%. Mesmo com subsídios, a escassez de mão de obra de técnicos certificados em A2L infla os orçamentos de retrofit. As frotas transfronteiriças devem gerenciar estoques duplos de peças de reposição até que a convergência global seja alcançada, adicionando complexidade logística.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Freezers Lideram Enquanto Sistemas de Monitoramento Aceleram

Os freezers representaram 51,27% da receita de 2024 no mercado de armazenamento frio médico, refletindo a ampla adoção de armários de −60 °C a −90 °C para vacinas de mRNA e linhas de terapia celular em expansão. Os formatos verticais dominam os corredores hospitalares, enquanto os modelos horizontais atendem à demanda de alto volume dos biobancos. Compressores energeticamente eficientes, painéis avançados de isolamento a vácuo e acionamentos de velocidade variável estão reduzindo os custos ao longo da vida útil, mas as equipes de compras ainda examinam o custo total de propriedade antes de autorizar a expansão. O crescimento continua à medida que os patrocinadores biofarmacêuticos instalam unidades de backup para proteger os suprimentos dos ensaios, impulsionando as instalações urbanas em direção a designs que economizam espaço.

Os sistemas de monitoramento conectados, atualmente a categoria de crescimento mais rápido com uma CAGR de 10,37%, integram análises de borda que alertam a equipe sobre desvios menores muito antes de os limites serem ultrapassados. Sondas com correspondência de código de barras e perfis de alerta específicos para medicamentos melhoram a documentação de conformidade, um recurso cada vez mais obrigatório para auditorias regulatórias. Os refrigeradores de grau médico mantêm sua importância para o estoque de farmácia de rotina, mas enfrentam pressões de comoditização que comprimem as margens. Câmaras frias, câmaras frigoríficas e armazéns externos adicionam capacidade para atacadistas, enquanto contêineres de transporte inteligentes mantêm a integridade em elos terceirizados nas cadeias de suprimentos globais.

Por Aplicação: Vacinas Dominam Enquanto Terapias Celulares Crescem Rapidamente

As vacinas retiveram 38,27% do valor de 2024 no mercado de armazenamento frio médico, sustentadas por programas infantis de rotina, calendários de doses de reforço e estoques estratégicos para resposta a surtos. Os envios flutuaram após a emergência da covid, mas nunca retornaram aos níveis pré-pandêmicos, indicando uma demanda estruturalmente maior por infraestrutura refrigerada. Muitas agências públicas agora implantam suítes de armazenamento com múltiplas temperaturas, armazenando o estoque de mRNA em freezers a −80 °C antes de descongelar as doses em farmácias a 2-8 °C. Sangue e hemocomponentes formam um segmento maduro com receitas estáveis, mas a tecnologia de super-resfriamento promete ampliar as janelas de armazenamento e liberar flexibilidade de transporte.

As terapias celulares e gênicas crescem mais rapidamente a uma CAGR de 9,37%, elevando os transportadores criogênicos, os dewars redundantes de nitrogênio líquido e a codificação de barras de cadeia de identidade ao status de missão crítica. As amostras de diagnóstico se beneficiam do crescimento nos testes moleculares e nos kits de coleta domiciliar que exigem estabilidade de vários dias durante o trânsito. Os programas de órgãos e tecidos investem em sistemas de câmara dupla que permitem às equipes pré-condicionar enxertos a temperaturas próximas ao congelamento, melhorando a viabilidade pós-transplante.

Por Usuário Final: Hospitais Lideram Enquanto OPCs Expandem Rapidamente

Hospitais e clínicas comandaram 45,33% da participação no mercado de armazenamento frio médico em 2024 devido ao seu papel como primeiro ponto de contato para vacinação, infusões oncológicas e transfusões de emergência. A maioria dos centros terciários opera zonas de temperatura em camadas dentro das farmácias centrais, além de unidades satélites mais próximas do ponto de atendimento para minimizar o tempo de deslocamento. Os bancos de sangue permanecem nós críticos, frequentemente colocalizados com serviços de transfusão e institutos de pesquisa que dependem de freezers de plasma a −30 °C e agitadores de plaquetas. Laboratórios de pesquisa e acadêmicos adquirem armários menores, porém altamente especializados, para abrigar reagentes experimentais, enquanto grandes empresas farmacêuticas e de biotecnologia operam fazendas de freezers em todo o campus com robôs de separação automatizados para gerenciamento de amostras.

As OPCs e CMOs, crescendo a uma CAGR de 9,66%, adicionam capacidade de transbordamento para patrocinadores avessos ao bloqueio de capital, oferecendo prateleiras com pagamento conforme o uso, software de conformidade e logística especializada. As agências de saúde pública reforçam os estoques de emergência, e os prestadores de logística integram plataformas de transbordo com controle de temperatura para agilizar a distribuição a jusante.

Por Faixa de Temperatura de Armazenamento: Temperatura Ultrabaixa Domina Enquanto Criogênica Acelera

Os armários de temperatura ultrabaixa entre −60 °C e −90 °C capturaram 43,54% da receita de 2024 no mercado de armazenamento frio médico, impulsionados pelos volumes de vacinas e terapias celulares que exigem manutenção precisa de temperatura. Os fabricantes implantam compressores em cascata e isolamento de parede fina para reduzir a intensidade energética, uma necessidade à medida que as tarifas de eletricidade sobem. A refrigeração convencional de 2-8 °C persiste na liderança absoluta de volume para vacinas orais e análogos de insulina, mas contribui com menos margem por metro cúbico. O armazenamento congelado a −20 °C apoia a logística de produtos sanguíneos, enquanto as baias de temperatura ambiente controlada equipadas com monitores passivos garantem a estabilidade de comprimidos em climas quentes.

A capacidade criogênica abaixo de −150 °C registra a CAGR mais rápida de 10,24%, com demanda impulsionada por terapias CAR-T, linhagens de células-tronco pluripotentes induzidas e pesquisa de preservação de órgãos. Alimentadores inteligentes de LN₂, alarmes de deficiência de oxigênio e mangueiras de transferência com isolamento a vácuo são agora recursos padrão, refletindo as curvas de aprendizado operacional. O crescimento futuro depende de sistemas modulares que combinam múltiplas zonas de temperatura em um único painel de monitoramento.

Análise Geográfica

A América do Norte deteve 32,47% de participação no mercado de armazenamento frio médico em 2024, graças a um robusto ecossistema biofarmacêutico, às rigorosas diretrizes de controle de temperatura da FDA e ao pesado financiamento federal para a preparação para pandemias. Os Estados Unidos concentram fazendas avançadas de freezers GMP em torno de Boston, Filadélfia e da Área da Baía de São Francisco, enquanto o Canadá expande os depósitos de temperatura ultrabaixa para apoiar seus crescentes hubs de fabricação de vacinas de mRNA. Os programas de modernização do setor público do México concentram-se em refrigeradores com energia solar em clínicas rurais e novos freezers de transbordo próximos à fronteira com os Estados Unidos, melhorando a cobertura regional de vacinas.

A Ásia-Pacífico está preparada para uma rápida CAGR de 9,23% até 2030, à medida que a China amplia as regulamentações nacionais de cadeia de frio e investe em armazenagem habilitada por IA para biológicos. As universidades japonesas fazem parceria com a indústria para comercializar substitutos artificiais de sangue que poderiam remodelar a logística de plasma após a aprovação, um desenvolvimento que pode adicionar requisitos de temperatura de nicho. A ênfase governamental da Índia em programas de imunização ampliados estimula a demanda por refrigeradores em nível de aldeia, enquanto exportadores privados de vacinas instalam prateleiras de freezers de alta densidade em Hyderabad e Pune. A Coreia do Sul e a Austrália continuam atualizando as frotas de temperatura ultrabaixa para apoiar ensaios clínicos de terapia celular, reforçando ainda mais o impulso regional.

A Europa permanece uma arena madura, porém tecnologicamente em evolução, onde as reduções de gases fluorados forçam a adoção acelerada de sistemas de propano e CO₂. A Alemanha lidera as instalações de compressores de temperatura ultrabaixa com recuperação de energia, a França pilota a rastreabilidade por blockchain para refrigeradores de farmácia e o Reino Unido testa freezers móveis autônomos para transferências intra-hospitalares. No Sul da Europa, o financiamento de estímulo visa a substituição de refrigeradores de vacinas envelhecidos por unidades com bloqueio e conectadas em rede. O Oriente Médio e a África se beneficiam de subsídios da Aliança Global para Vacinas e Imunização que financiam refrigeradores de acionamento solar direto e treinamento de técnicos, enquanto a América do Sul acelera a modernização da infraestrutura de bancos de sangue no Brasil e na Argentina para atender aos crescentes volumes de procedimentos eletivos.

Cenário Competitivo

A concorrência no mercado de armazenamento frio médico centra-se em capacidades tecnológicas, alcance geográfico e conformidade ambiental. A Lineage Logistics e a Americold controlam coletivamente a maioria da capacidade de armazéns refrigerados da América do Norte, usando a escala para negociar contratos de longo prazo com produtores de vacinas e fracionadores de plasma. A UPS Healthcare adicionou profundidade europeia ao adquirir a Frigo-Trans e a BPL, e reforçou o alcance norte-americano por meio da aquisição do Andlauer Healthcare Group por CAD 2,2 bilhões em 2025, com o objetivo de dobrar a receita de saúde até 2026. A aquisição da CRYOPDP pela DHL estende sua rede para 15 países e mais de 600.000 envios especializados por ano, aguçando a rivalidade pelos contratos de logística de ensaios clínicos.

Os fabricantes de equipamentos competem para lançar freezers carregados com propano que correspondam ao desempenho legado, mas permaneçam dentro dos limites de Potencial de Aquecimento Global (PAG) cada vez mais rigorosos. A inovação se inclina para compressores energeticamente eficientes, painéis de isolamento a vácuo e gateways de IoT integrados que alimentam métricas ao vivo em painéis de IA. Os fornecedores de componentes experimentam placas eutéticas de mudança de fase que podem estabilizar temperaturas durante interrupções na rede elétrica, um recurso popular em mercados emergentes. Os prestadores de serviços agregam valor ao agrupar validação, software de monitoramento e equipes de resposta de emergência em assinaturas plurianuais, fidelizando clientes e suavizando a receita.

Os novos entrantes concentram-se em pontos de dor específicos de cada região. Startups africanas implantam mini câmaras frias movidas a energia solar para programas de vacinas rurais, enquanto empresas latino-americanas montam localmente para contornar tarifas de importação e encurtar os prazos de entrega. Fornecedores de automação chineses oferecem módulos de manuseio robótico que se adaptam às fazendas de freezers existentes, atraindo laboratórios que lidam com escassez de mão de obra. Com os conjuntos de habilidades especializadas tornando-se escassos, fusões e aquisições continuam à medida que os incumbentes asseguram grupos de técnicos e software proprietário para proteger posições competitivas.

Líderes do Setor de Armazenamento Frio Médico

PHC Holdings Corp.

Thermo Fisher Scientific Inc.

Merck KGaA

Haier Biomedical

Helmer Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Almac Clinical Services triplicou a capacidade de embalagem secundária de −15 °C a −25 °C e dobrou o espaço de armazenamento ultrabaixo em sua sede em Craigavon.

- Março de 2025: A DHL adquiriu a CRYOPDP, incorporando à sua rede cobertura em 15 países e 600.000 envios anuais de ciências da vida.

- Janeiro de 2025: A UPS concluiu as aquisições da Frigo-Trans e da BPL, adicionando seis zonas de temperatura de armazenagem e soluções de transporte pan-europeias.

Escopo do Relatório Global do Mercado de Armazenamento Frio Médico

| Refrigeradores de Grau Médico | Refrigeradores de Farmácia / Vacinas |

| Refrigeradores para Banco de Sangue | |

| Refrigeradores Laboratoriais / de Uso Geral | |

| Freezers | Freezers de Temperatura Ultrabaixa (-60 °C a -90 °C) |

| Freezers de Baixa Temperatura (-20 °C a -40 °C) | |

| Freezers Criogênicos (≤-150 °C) | |

| Freezers Horizontais e Verticais | |

| Câmaras Frias e Câmaras Frigoríficas | |

| Contêineres de Transporte | Contêineres Passivos |

| Contêineres Ativos / Refrigerados | |

| Armazéns de Armazenamento Frio | |

| Sistemas de Monitoramento e Acessórios |

| Vacinas |

| Sangue e Hemocomponentes |

| Terapias Celulares e Gênicas |

| Biológicos e Biofarmacêuticos |

| Amostras de Diagnóstico |

| Órgãos e Tecidos |

| Outras Aplicações |

| Hospitais e Clínicas |

| Bancos de Sangue |

| Laboratórios de Pesquisa e Acadêmicos |

| Empresas Farmacêuticas e de Biotecnologia |

| OPCs e CMOs |

| Agências de Saúde Pública |

| Prestadores de Logística e Operadores Logísticos Terceirizados |

| Temperatura Ambiente Controlada (20–25 °C) |

| Frio (+2 °C a +8 °C) |

| Congelado (-20 °C) |

| Temperatura Ultrabaixa (-60 °C a -90 °C) |

| Criogênico (≤-150 °C) |

| Vapor de LN₂ (≈-196 °C) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Refrigeradores de Grau Médico | Refrigeradores de Farmácia / Vacinas |

| Refrigeradores para Banco de Sangue | ||

| Refrigeradores Laboratoriais / de Uso Geral | ||

| Freezers | Freezers de Temperatura Ultrabaixa (-60 °C a -90 °C) | |

| Freezers de Baixa Temperatura (-20 °C a -40 °C) | ||

| Freezers Criogênicos (≤-150 °C) | ||

| Freezers Horizontais e Verticais | ||

| Câmaras Frias e Câmaras Frigoríficas | ||

| Contêineres de Transporte | Contêineres Passivos | |

| Contêineres Ativos / Refrigerados | ||

| Armazéns de Armazenamento Frio | ||

| Sistemas de Monitoramento e Acessórios | ||

| Por Aplicação | Vacinas | |

| Sangue e Hemocomponentes | ||

| Terapias Celulares e Gênicas | ||

| Biológicos e Biofarmacêuticos | ||

| Amostras de Diagnóstico | ||

| Órgãos e Tecidos | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Bancos de Sangue | ||

| Laboratórios de Pesquisa e Acadêmicos | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| OPCs e CMOs | ||

| Agências de Saúde Pública | ||

| Prestadores de Logística e Operadores Logísticos Terceirizados | ||

| Por Faixa de Temperatura de Armazenamento | Temperatura Ambiente Controlada (20–25 °C) | |

| Frio (+2 °C a +8 °C) | ||

| Congelado (-20 °C) | ||

| Temperatura Ultrabaixa (-60 °C a -90 °C) | ||

| Criogênico (≤-150 °C) | ||

| Vapor de LN₂ (≈-196 °C) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de armazenamento frio médico em 2030?

As previsões situam o mercado em USD 6,34 bilhões até 2030, refletindo uma CAGR de 6,56% a partir de 2025.

Qual segmento deve crescer mais rapidamente até 2030?

O armazenamento criogênico abaixo de −150 °C lidera o crescimento com uma CAGR projetada de 10,24%, impulsionado pelas terapias celulares e gênicas.

Como as regulamentações de refrigerantes estão influenciando as escolhas de equipamentos?

Os mandatos de eliminação progressiva impulsionam os compradores em direção a refrigerantes naturais, como propano e CO₂, estimulando retrofits acelerados de freezers.

Por que as OPCs e CMOs estão aumentando os investimentos em cadeia de frio?

Os patrocinadores terceirizam ensaios clínicos e fabricação, levando os prestadores de serviços a adicionar capacidade de temperatura ultrabaixa e monitoramento integrado.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico tem previsão de registrar uma CAGR de 9,23% até 2030, impulsionada pela expansão da infraestrutura de saúde e pelos programas de vacinas.

Página atualizada pela última vez em: