Tamanho e Participação do Mercado de Filtros Harmônicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

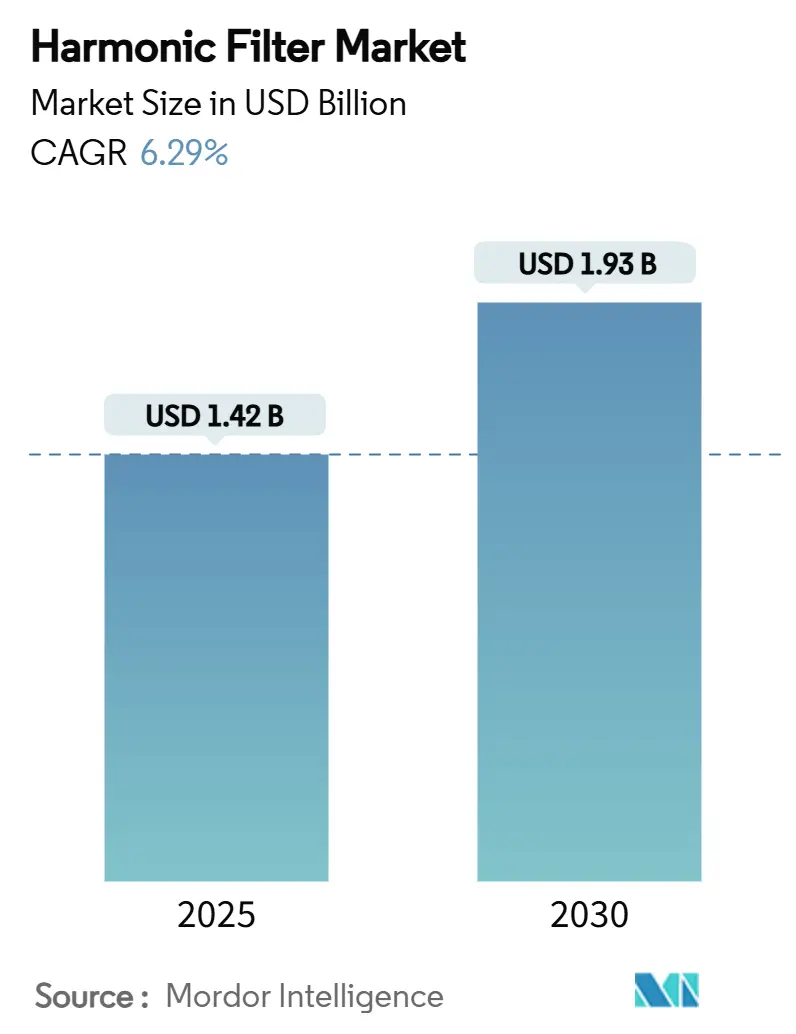

| Tamanho do Mercado (2025) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.93 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.29% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros Harmônicos por Mordor Intelligence

O tamanho do mercado de filtros harmônicos foi de USD 1,42 bilhão em 2025 e está projetado para atingir USD 1,93 bilhão até 2030, avançando a uma CAGR de 6,29% no período de 2025-2030. A crescente adoção de inversores de frequência variável (IFVs), a rápida expansão de data centers de hiperescala e os programas contínuos de eletrificação ferroviária mantêm a demanda resiliente mesmo quando os orçamentos de capital se contraem.[1]Departamento de Energia dos EUA, "Estrutura Estratégica de Eletrônica de Potência WBG da AMMTO," Energy.gov, janeiro de 2025, energy.gov As concessionárias na América do Norte, Europa e China endureceram os códigos de rede, tornando a mitigação harmônica uma despesa obrigatória em vez de discricionária e sustentando os ciclos de substituição tanto para filtros ativos quanto passivos. Ao mesmo tempo, a penetração de semicondutores de banda larga, como SiC e GaN, está reduzindo os fatores de forma e melhorando a eficiência, abrindo oportunidades de retrofit em instalações industriais com espaço limitado.

Principais Conclusões do Relatório

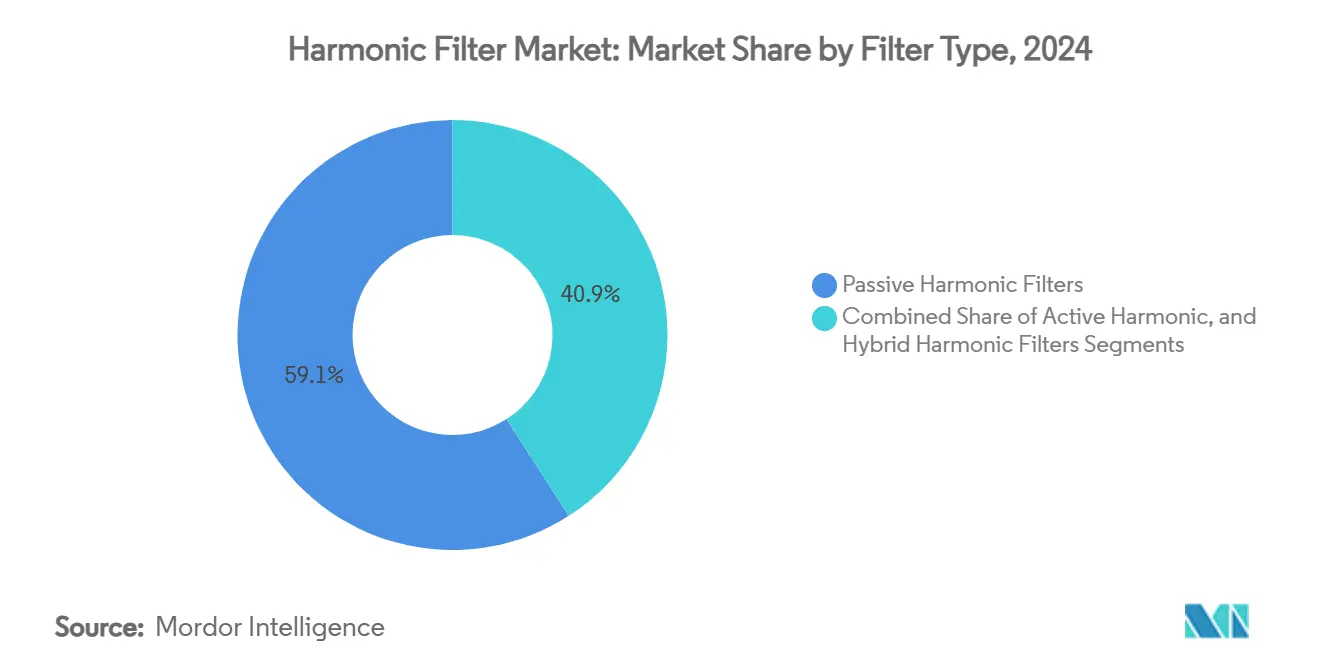

- Por tipo de filtro, as soluções passivas responderam por 59,1% da participação do mercado de filtros harmônicos em 2024, enquanto os produtos ativos têm previsão de crescer a uma CAGR de 6,7% até 2030.

- Por fase, as unidades trifásicas dominaram com 81,8% de participação na receita em 2024; espera-se que os dispositivos monofásicos se expandam a uma CAGR de 6,3% até 2030.

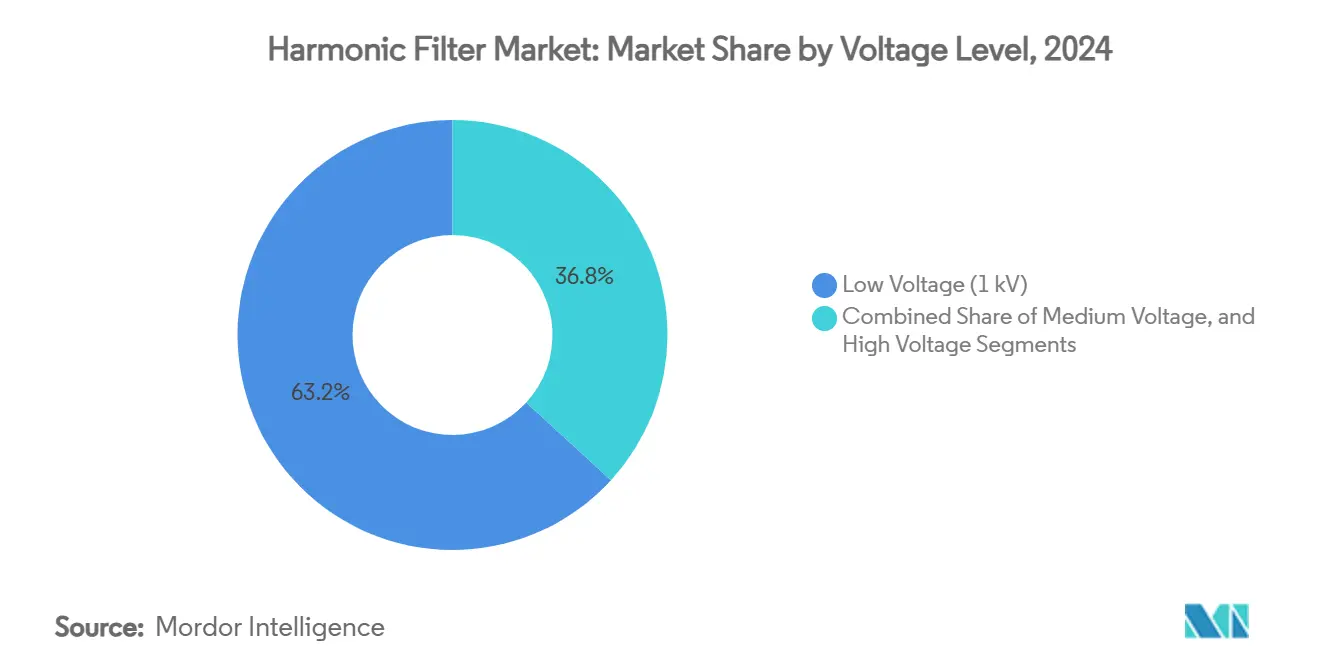

- Por nível de tensão, os sistemas de baixa tensão capturaram 63,2% da participação do tamanho do mercado de filtros harmônicos em 2024; as soluções de média tensão devem avançar a uma CAGR de 7,4% entre 2025 e 2030.

- Por usuário final, as instalações industriais detinham 45,9% do tamanho do mercado de filtros harmônicos em 2024, enquanto os data centers têm projeção de registrar uma CAGR de 7,0% até 2030.

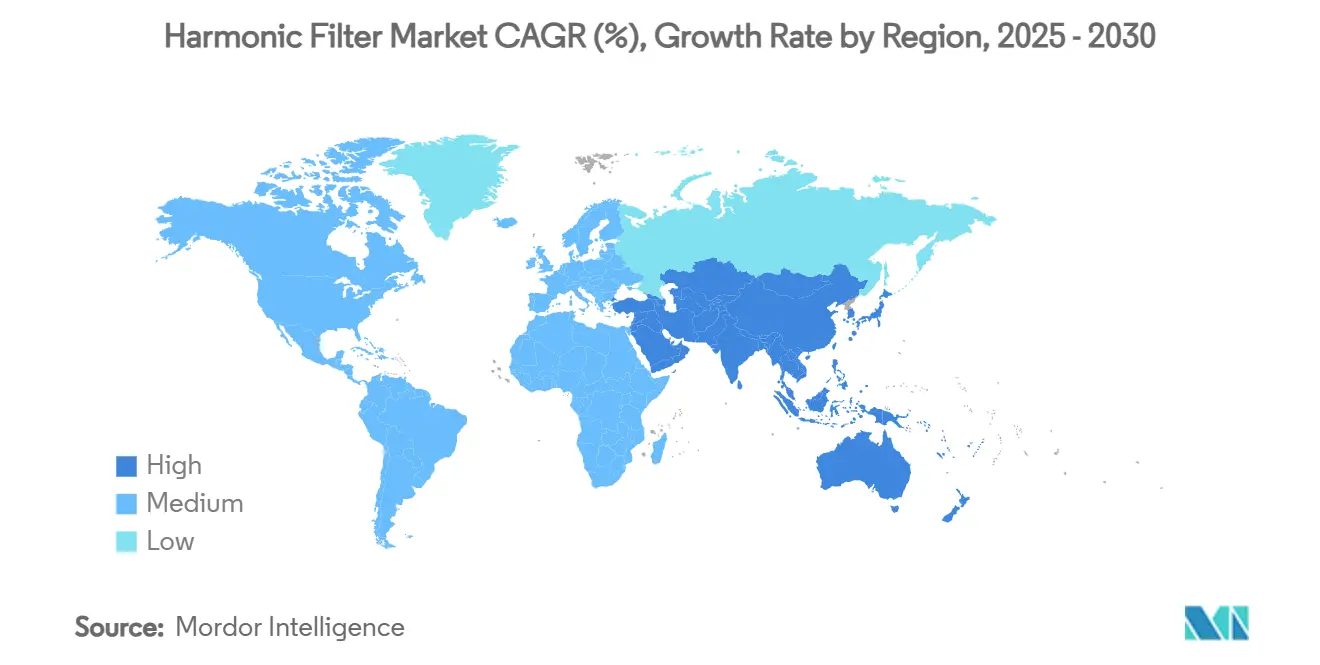

- Por geografia, a região Ásia-Pacífico liderou com 38,1% de participação na receita em 2024, enquanto o Oriente Médio está posicionado para registrar uma CAGR de 7,3% até 2030.

Tendências e Perspectivas do Mercado Global de Filtros Harmônicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos códigos de rede nos países da OCDE e na China | +1.2% | OCDE, China, com repercussão nos mercados emergentes | Curto prazo (menor ou igual a 2 anos) |

| Aumento nas instalações de inversores de frequência variável | +1.8% | Polos industriais globais | Médio prazo (2 a 4 anos) |

| Exigências de qualidade de energia em data centers | +1.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de modernização ferroviária eletrificada | +0.7% | Europa, China, corredores selecionados da América do Norte | Longo prazo (4 anos ou mais) |

| Adoção de semicondutores de banda larga | +0.9% | Global, com início em automotivo e energias renováveis | Longo prazo (4 anos ou mais) |

| Microrredes locais de energia renovável combinada com armazenamento | +0.6% | Mercados de energia distribuída em todo o mundo | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos códigos de rede nos países da OCDE e na China

Os reguladores da OCDE atualizaram o IEEE 519 de uma prática recomendada para um limite aplicável, obrigando as concessionárias e os grandes consumidores de energia a instalar mitigação harmônica ou enfrentar penalidades por não conformidade. A China espelhou essa mudança com seus próprios códigos de interconexão mais rigorosos, enquanto a IEC 61000-3-12:2021 introduziu limites mais rígidos para correntes acima de 16 A na Europa.[2]Comissão Eletrotécnica Internacional, "IEC 61000-3-12:2021," Loja Virtual da IEC, janeiro de 2025, iec.ch Esses mandatos ampliam a demanda endereçável porque os elementos de mitigação tornam-se parte integrante do projeto da planta, em vez de melhorias discricionárias.

Aumento nas instalações de inversores de frequência variável

A penetração de IFVs em sistemas de HVAC, tratamento de água e linhas de fabricação está aumentando à medida que as fábricas buscam metas de eficiência energética; no entanto, os retificadores de seis pulsos em IFVs podem elevar a distorção harmônica total (DHT) a 40% sem tratamento. A DHT acumulada de múltiplos inversores aumenta o risco de ressonância, incentivando as equipes de compras a especificar filtros ativos para novos projetos e expansões.[3]Eaton Corporation, "Mitigação de Harmônicos em IFVs," Eaton, janeiro de 2025, eaton.com

Exigências de qualidade de energia em data centers

Os operadores de hiperescala exigem cada vez mais DHT inferior a 5% porque eventos harmônicos provocam reinicializações de servidores, ineficiências no resfriamento e possíveis violações de acordos de nível de serviço. Com 14.338 MW de nova capacidade em construção somente na região Ásia-Pacífico, as especificações de qualidade de energia estão agora incorporadas nas solicitações de proposta de projeto e construção, notadamente exigindo filtros ativos em tempo real.

Programas de modernização ferroviária eletrificada

Os operadores ferroviários europeus e chineses implantam filtros harmônicos para proteger os circuitos de sinalização contra distorções geradas pela frenagem regenerativa e pelos acionamentos de tração de alta potência.[4]Departamento de Transportes dos EUA, "Opções de Eletrificação Ferroviária," FRA, 13 de janeiro de 2025, railroads.dot.gov À medida que as linhas se modernizam, as locomotivas multissistema operam em redes de 15 kV, 25 kV e 50 Hz, aumentando a necessidade de projetos de filtragem bidirecional que acomodem o fluxo de energia regenerativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial em comparação com mitigação alternativa | -0.8% | Mercados emergentes sensíveis a custos | Curto prazo (menor ou igual a 2 anos) |

| Escassez de mão de obra técnica especializada para comissionamento | -0.5% | Global, aguda em regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Normas de teste globais não harmonizadas | -0.3% | Implantação de equipamentos transfronteiriços | Longo prazo (4 anos ou mais) |

| Ambiguidades de garantia dos fabricantes de equipamentos originais para instalações de retrofit | -0.2% | Mercados maduros com infraestrutura envelhecida | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial em comparação com mitigação alternativa

Os filtros ativos frequentemente custam entre 10% e 20% a mais do que as unidades passivas e exigem comissionamento especializado; portanto, instalações com orçamento limitado recorrem a reatores ou acionamentos de 12 pulsos que capturam apenas parte do espectro de DHT. O retorno do investimento pode ser opaco porque os benefícios se manifestam como tempo de inatividade evitado, em vez de nova receita, dificultando as decisões de investimento.

Escassez de mão de obra técnica especializada para comissionamento

A análise harmônica combina simulação de sistemas de energia com expertise no domínio da frequência; no entanto, as equipes de manutenção elétrica raramente são treinadas nessas áreas. Fabricantes de equipamentos originais multinacionais relatam atrasos na entrega de projetos na América Latina e em partes do Sudeste Asiático devido à escassez de engenheiros de comissionamento certificados, freando o crescimento do mercado no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filtro: Soluções Ativas Ganham Impulso

Por tipo de filtro, as soluções passivas detinham 59,1% da participação na receita em 2024. O segmento gerou a maior fatia do tamanho do mercado de filtros harmônicos em 2024 por meio de produtos passivos; no entanto, a CAGR de 6,7% dos filtros ativos indica uma mudança em direção a capacidades de compensação dinâmica. Indústrias que instalam numerosos inversores em áreas de piso compactas optam por projetos ativos que mantêm a DHT abaixo de 5% sob cargas variáveis, enquanto os equivalentes passivos correm o risco de dessintonização quando a impedância do sistema varia. As arquiteturas híbridas combinam estágios passivos de baixa ordem e ativos de alta ordem para equilibrar custo e desempenho, uma abordagem que ganha força em fábricas de semicondutores e grandes torres comerciais.

A redução contínua nos preços dos dispositivos SiC estreita a diferença de custo, permitindo que os fabricantes de equipamentos originais introduzam filtros ativos em formato de rack com capacidade de até 120 A que cabem em armários de servidores, um fator de forma impensável há cinco anos. Os fornecedores agora incorporam diagnósticos de IoT que transmitem espectros harmônicos para painéis em nuvem, ajudando as equipes de manutenção a antecipar o envelhecimento de capacitores ou falhas de controladores e reduzindo o tempo de inatividade não planejado.

Por Fase: Dominância Trifásica Continua

Os equipamentos trifásicos retiveram 81,8% da participação do mercado de filtros harmônicos em 2024, pois os inversores industriais, elevadores e compressores de resfriadores operam em sistemas de três fios que conduzem correntes mais elevadas. À medida que as classificações de potência dos IFVs ultrapassam 500 HP, as correntes harmônicas migram para componentes de sequência positiva, negativa e zero, levando os gerentes de instalações a preferir filtros trifásicos capazes de mitigar todas as sequências simultaneamente.

O crescimento monofásico, no entanto, avança a uma CAGR de 6,3%, impulsionado por retrofits de iluminação LED e inversores solares residenciais que instalam filtros de baixa kVA para reduzir a tensão neutro-terra. As condições de carga desequilibrada em data centers, onde racks de TI monofásicos são alimentados por barramentos trifásicos, também criam nichos de demanda para arranjos especializados de filtragem em zigue-zague.

Por Nível de Tensão: Crescimento da Média Tensão Acelera

Os conjuntos de baixa tensão abaixo de 1 kV responderam por 63,2% da participação em 2024, pois a maioria dos equipamentos prediais se conecta a 480 V ou 400 V. Os ativos de média tensão entre 1 kV e 35 kV, no entanto, registram a maior CAGR de 7,4%, à medida que fornos a arco, içadores de minas e acionamentos de bombas de alta potência migram para alimentadores de 6 kV e 11 kV por eficiência, exigindo filtros que suportem níveis de falha mais elevados.

A tendência de Subestação Digital nas concessionárias também impulsiona a demanda de média tensão: STATCOMs e sistemas de armazenamento de energia em baterias injetam harmônicos de frequência de chaveamento em alimentadores de 13,8 kV, levando as distribuidoras a especificar cubículos de filtros isolados a ar com monitoramento remoto.

Por Setor do Usuário Final: Data Centers Impulsionam o Crescimento

As plantas industriais detinham 45,9% do tamanho do mercado de filtros harmônicos em 2024, graças a cargas pesadas legadas, como laminadores e fornos de cimento. Os operadores de upstream de petróleo e gás implantam filtros em bombas de extração e compressores para evitar o superaquecimento induzido por DHT, enquanto as concessionárias de tratamento de água protegem os eletrônicos de SCADA contra ressonância.

Os data centers são a aplicação de expansão mais rápida, com uma CAGR de 7,0%, à medida que os operadores de hiperescala visam o tempo de atividade contínuo de energia. Os provedores de nuvem exigem mitigação ativa tanto nos alimentadores de entrada quanto nas saídas de no-breaks para garantir conformidade com as diretrizes emergentes da ISO/IEC que cobrem a imunidade dos equipamentos à distorção de tensão. Os hospitais seguem uma trajetória semelhante, pois os equipamentos de diagnóstico por imagem e os robôs cirúrgicos necessitam de energia limpa para salvaguardar a segurança dos pacientes, levando as empresas de engenharia, compras e construção (EPC) a incluir estudos harmônicos nas especificações de construção base.

Análise Geográfica

A região Ásia-Pacífico contribuiu com 38,1% da receita global em 2024, refletindo o peso manufatureiro da China e os projetos de cidades inteligentes da Índia. As políticas regionais que promovem 800 GW de nova capacidade renovável até 2030 multiplicam as fontes harmônicas nos alimentadores de distribuição, incentivando os operadores de rede a padronizar projetos de filtros nos códigos de interconexão. O Japão e a Coreia do Sul reforçam a demanda por meio de rigorosas atualizações de automação fabril que elevam os padrões de qualidade de energia.

A América do Norte se beneficia do maior cluster de data centers do mundo, concentrado nos corredores de Norte da Virgínia, Dallas e Phoenix nos Estados Unidos. Os construtores de hiperescala integram filtros ativos a montante das cadeias de no-breaks para evitar eventos de desligamento tolerante. Uma onda de relocalização na manufatura discreta revive a demanda por unidades passivas de baixa tensão, enquanto projetos-piloto de microrredes adotam filtros híbridos para gerenciar o fluxo de energia bidirecional. O compromisso da Schneider Electric de investir USD 700 milhões na produção doméstica até 2027 ressalta a confiança na demanda de mercado de longo prazo.

O Oriente Médio lidera o crescimento com uma CAGR de 7,3%, impulsionado pela diversificação econômica na Arábia Saudita e nos Emirados Árabes Unidos. Megaprojetos como o NEOM e zonas de nuvem de hiperescala em Riad exigem especificações rigorosas de qualidade de energia, criando um pipeline para filtros de média tensão com classificação de 24 kV. As concessionárias regionais começaram a introduzir tarifas de incentivo vinculadas à conformidade com DHT, acelerando a adoção entre os consumidores industriais.

Cenário Competitivo

O mercado é moderadamente consolidado, com ABB, Schneider Electric e Siemens detendo canais estabelecidos junto a concessionárias e fabricantes de equipamentos originais, enquanto especialistas menores se diferenciam por meio de controladores baseados em software. A expansão de USD 120 milhões da ABB nos EUA amplia a capacidade de filtros de baixa tensão para atender às empresas de EPC de data centers. O investimento doméstico plurianual da Schneider visa reduzir riscos nas cadeias de suprimentos e atender às preferências de Compre Americano entre projetos de infraestrutura financiados pelo governo federal.

Os roteiros tecnológicos concentram-se na integração de análises de borda que preveem o fim de vida dos capacitores e reajustam automaticamente as frequências de entalhe, capacidades demonstradas na plataforma FN3540 da Schaffner. A entrada de fornecedores de semicondutores de banda larga está remodelando os conjuntos de valor à medida que os fabricantes de filtros se integram verticalmente para garantir o fornecimento de dispositivos.

Fusões e Aquisições continuam sendo um caminho para a expansão do portfólio. A aquisição planejada pela ABB da unidade de eletrônica de potência da Siemens Gamesa injetará expertise em conversores de tração e ajudará a otimizar filtros para aplicações ferroviárias regenerativas. A Littelfuse ampliou sua presença industrial ao focar em elementos passivos de grau eletrônico, construindo sinergias de venda cruzada com suas linhas de proteção contra surtos.

Líderes do Setor de Filtros Harmônicos

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

Schaffner Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ABB reportou pedidos recordes no segundo trimestre de 2025 de USD 9,8 bilhões, citando forte demanda por eletrificação que inclui produtos de qualidade de energia. O aumento no backlog sinaliza suporte contínuo de volume para filtros harmônicos, ao mesmo tempo que fornece escala para o lançamento de controladores baseados em SiC.

- Maio de 2025: A Littelfuse registrou receita de USD 554 milhões no primeiro trimestre de 2025, alta de 4%, impulsionada pelos segmentos de eletrônicos e industrial. A gestão destacou ganhos de design para componentes de EMI de alta frequência que formam o front-end de filtros harmônicos ativos, ilustrando o movimento estratégico dos fornecedores de componentes na cadeia de valor.

- Março de 2025: A Schneider Electric anunciou uma expansão de capacidade de USD 700 milhões em cinco plantas nos EUA para reduzir os prazos de entrega de painéis de baixa tensão e filtros ativos. A estratégia tem como alvo campi de data centers em escala de concessionária elegíveis para incentivos fiscais federais vinculados ao conteúdo doméstico.

- Dezembro de 2024: A ABB concordou em adquirir o negócio de eletrônica de potência da Siemens Gamesa para fortalecer suas capacidades de conversão de alta densidade e filtragem harmônica.

Escopo do Relatório Global do Mercado de Filtros Harmônicos

O Relatório do Mercado de Filtros Harmônicos é Segmentado por Tipo de Filtro (Ativo, Passivo, Híbrido), Fase (Monofásico, Trifásico), Nível de Tensão (Baixa <1kV, Média 1-35kV, Alta >35kV), Setor do Usuário Final (Industrial, Comercial, Concessionárias e Geração de Energia, Transporte) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Filtros Harmônicos Ativos |

| Filtros Harmônicos Passivos |

| Filtros Harmônicos Híbridos |

| Monofásico |

| Trifásico |

| Baixa Tensão (Menos de 1 kV) |

| Média Tensão (1-35 kV) |

| Alta Tensão (Acima de 35 kV) |

| Industrial | Petróleo e Gás |

| Metais e Mineração | |

| Celulose e Papel | |

| Água e Tratamento de Efluentes | |

| Produtos Químicos | |

| Outras Indústrias de Processo | |

| Comercial | Data Centers |

| Edifícios Comerciais | |

| Hospitais | |

| Concessionárias e Geração de Energia | |

| Transporte | Tração Ferroviária |

| Embarcações Marítimas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Filtro | Filtros Harmônicos Ativos | ||

| Filtros Harmônicos Passivos | |||

| Filtros Harmônicos Híbridos | |||

| Por Fase | Monofásico | ||

| Trifásico | |||

| Por Nível de Tensão | Baixa Tensão (Menos de 1 kV) | ||

| Média Tensão (1-35 kV) | |||

| Alta Tensão (Acima de 35 kV) | |||

| Por Setor do Usuário Final | Industrial | Petróleo e Gás | |

| Metais e Mineração | |||

| Celulose e Papel | |||

| Água e Tratamento de Efluentes | |||

| Produtos Químicos | |||

| Outras Indústrias de Processo | |||

| Comercial | Data Centers | ||

| Edifícios Comerciais | |||

| Hospitais | |||

| Concessionárias e Geração de Energia | |||

| Transporte | Tração Ferroviária | ||

| Embarcações Marítimas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filtros harmônicos?

O tamanho do mercado de filtros harmônicos atingiu USD 1,42 bilhão em 2025 e tem previsão de alcançar USD 1,93 bilhão até 2030.

Qual região lidera o mercado de filtros harmônicos?

A região Ásia-Pacífico deteve a maior participação de 38,1% em 2024, devido à rápida industrialização e à expansão das energias renováveis.

Por que os filtros harmônicos ativos crescem mais rapidamente do que as unidades passivas?

Os filtros ativos fornecem compensação em tempo real sob condições de carga variáveis, sendo ideais para instalações com demanda flutuante de IFVs e limites rígidos de DHT.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os data centers são o usuário final de crescimento mais rápido, com expectativa de registrar uma CAGR de 7,0% até 2030, devido à expansão de hiperescala e às cargas de trabalho de IA.

Página atualizada pela última vez em: