Tamanho e Participação do Mercado de Capacitores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.82% CAGR |

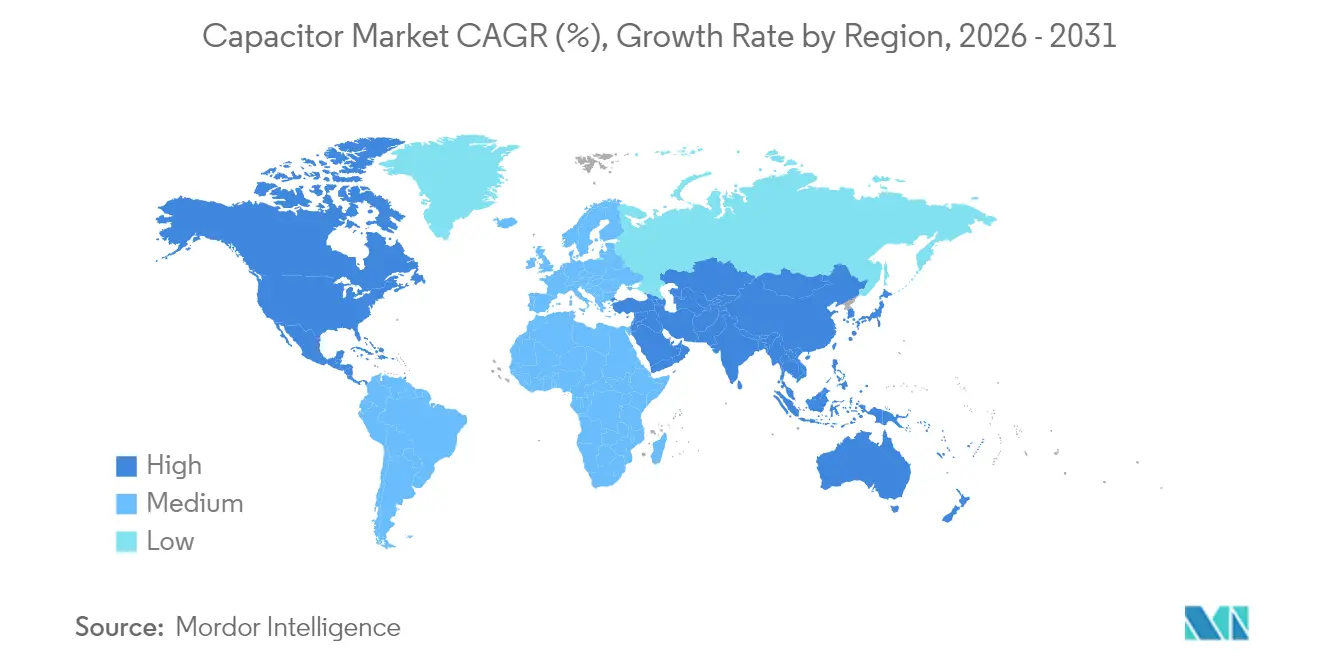

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

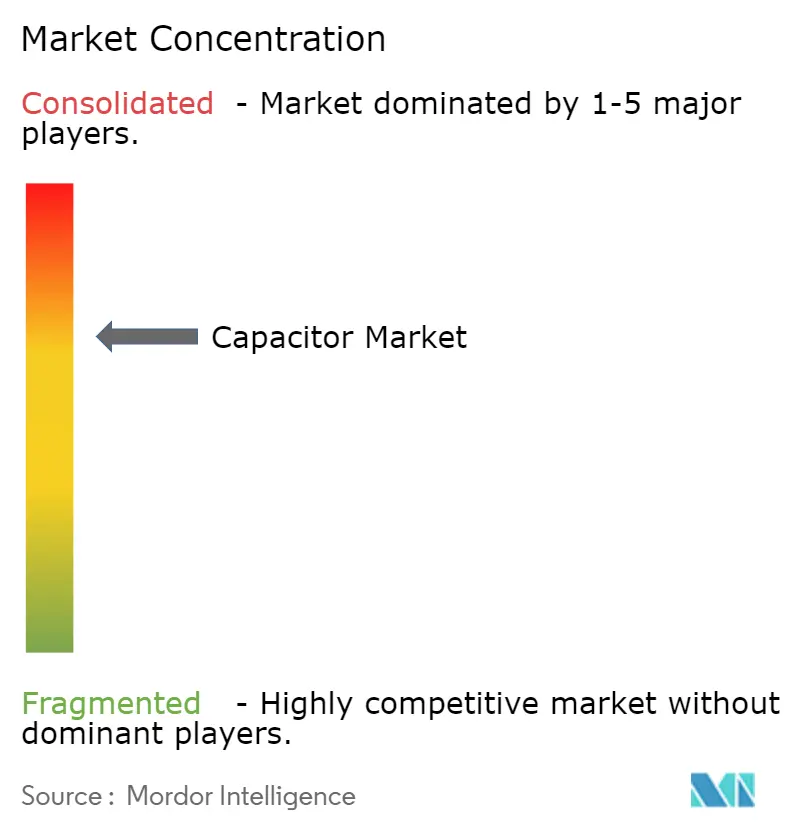

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capacitores por Mordor Intelligence

O tamanho do mercado de capacitores foi avaliado em USD 26,7 bilhões em 2025 e estima-se que cresça de USD 28,26 bilhões em 2026 para atingir USD 37,49 bilhões até 2031, a um CAGR de 5,82% durante o período de previsão (2026-2031). A adoção ininterrupta de veículos elétricos, os recursos de energia distribuída e a densificação do 5G formam um conjunto de três impulsionadores duradouros que sustentam a perspectiva de crescimento da indústria. Os MLCCs cerâmicos mantêm a dominância nos soquetes de projeto devido à confiabilidade em amplas faixas de temperatura, enquanto os supercapacitores registram os ganhos de receita mais rápidos à medida que as concessionárias testam topologias de armazenamento híbrido. O aumento das despesas de capital em nós de data centers de inteligência artificial amplifica ainda mais a demanda por capacitores de ESR ultrabaixo e alta corrente de ondulação, desacoplando efetivamente os volumes da sazonalidade legada de smartphones. Investimentos paralelos em produção localizada mitigam o risco geopolítico e criam novos bolsões de demanda elástica ao preço, especialmente entre as startups de mobilidade elétrica norte-americanas. Os incentivos de aquisição dos formuladores de políticas fortalecem a visibilidade de receita das empresas dispostas a regionalizar as cadeias de suprimentos em troca de créditos fiscais.[1]Fonte: Agência Internacional de Energia, "Tendências na Indústria de Veículos Elétricos – Perspectiva Global de VE 2025," iea.org

Principais Conclusões do Relatório

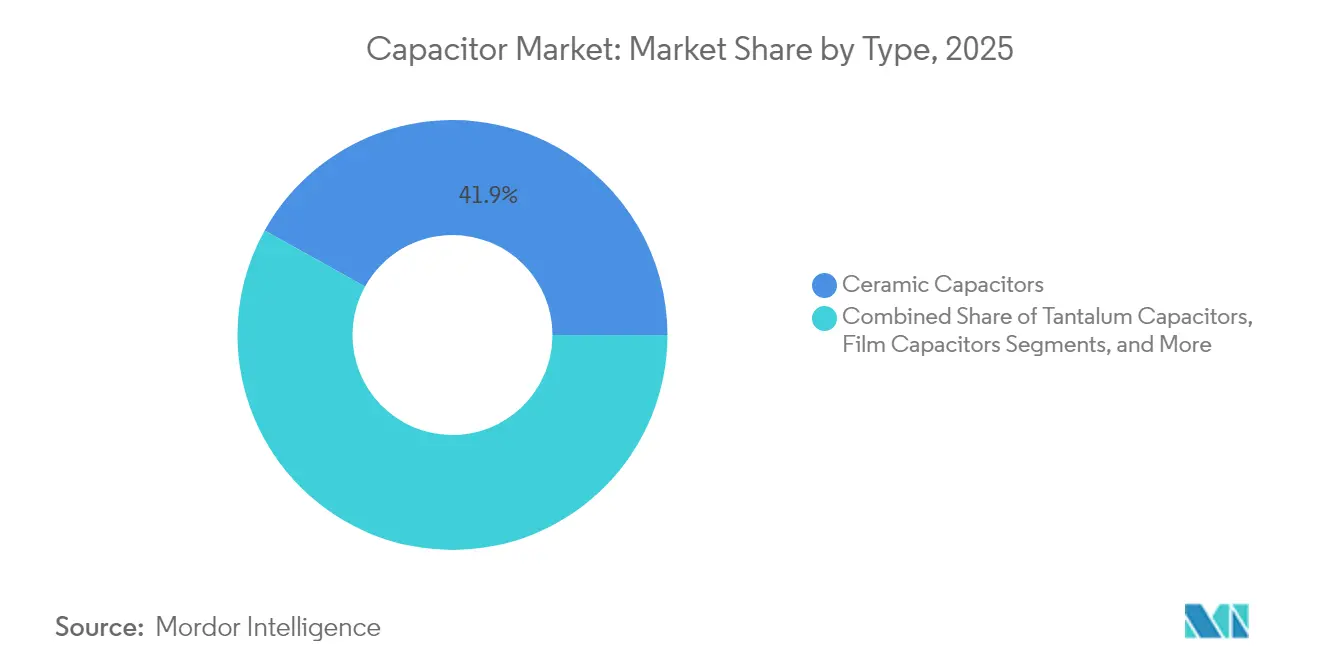

- Por tipo, os capacitores cerâmicos representaram 41,92% da participação do mercado de capacitores em 2025, enquanto os super-/ultracapacitores avançam a um CAGR de 7,38% até 2031.

- Por faixa de tensão, os dispositivos de baixa tensão (≤100 V) representaram 48,74% da participação do tamanho do mercado de capacitores em 2025, enquanto a classe de alta tensão (>1 kV) se expande a um CAGR de 6,33%.

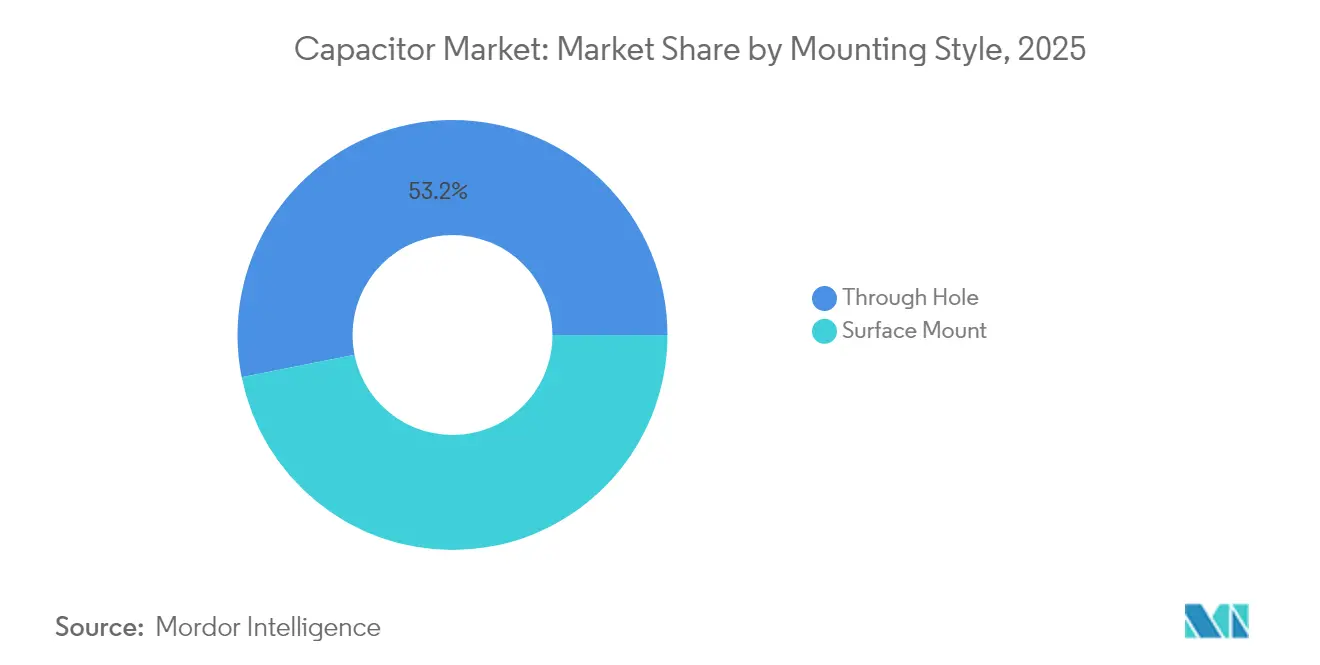

- Por estilo de montagem, os produtos de montagem em superfície lideraram com 46,85% de participação de receita em 2025; as unidades de furo passante registram o CAGR mais rápido de 7,09% até 2031.

- Por indústria do usuário final, os eletrônicos de consumo detinham 26,12% do tamanho do mercado de capacitores em 2025, e o setor de energia e potência deve crescer a um CAGR de 6,71% durante a janela de previsão.

- Por geografia, a Ásia-Pacífico dominou com 46,28% de participação do mercado de capacitores em 2025, enquanto a América do Norte registra o maior CAGR regional de 7,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Capacitores

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente adoção de eletrônica de potência para VE | +1.8% | Global, com ganhos iniciais na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Rápida implantação de 5G/FTTx impulsionando a demanda por MLCC de alta frequência | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Implantação de armazenamento de energia em baterias em escala de rede | +1.0% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Arquiteturas E/E zonais automotivas | +0.9% | Mercados automotivos globais | Médio prazo (2-4 anos) |

| Nós de IoT de coleta de energia necessitando de capacitores de ESR ultrabaixo | +0.6% | Global, com concentração em regiões industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Eletrônica de Potência para VE

A produção de veículos elétricos aumentou para 17,3 milhões de unidades em 2024, um aumento de 25% em relação ao ano anterior que se traduz diretamente em maior demanda por capacitores de filme de alta tensão em inversores de tração. Cada carro elétrico a bateria agora integra mais de 15.000 MLCCs, quadruplicando o conteúdo de base encontrado nos modelos de combustão tradicionais, enquanto os trens de força de 800 V premium exigem dispositivos com classificações de tensão aprimoradas e estabilidade térmica. Os fornecedores de capacitores capazes de obter as qualificações AEC-Q200 desfrutam de ganhos de projeto de vários anos que os protegem da volatilidade dos eletrônicos de consumo. O MLCC de 100 V e 10 µF da TDK no tamanho de caixa 3225 exemplifica como os roteiros de produtos ampliam os envelopes de desempenho sem aumentar a pegada. O resultado é um aumento estrutural no preço médio de venda por veículo, reforçando o ciclo virtuoso positivo entre a eletrificação e o mercado de capacitores.

Rápida Implantação de 5G/FTTx Impulsionando a Demanda por MLCC de Alta Frequência

Mais de 300 operadoras de rede ativarão o serviço 5G comercial até o final de 2024, e os analistas preveem que 75% dos dados móveis globais trafeguem pela infraestrutura 5G até 2029.[2]Fonte: Ericsson, "Evolução da Capacidade de Backhaul 2024," ericsson.comAs matrizes de antenas MIMO massivo requerem capacitores com perda dielétrica ultrabaixa em frequências acima de 6 GHz, uma especificação que as formulações cerâmicas legadas têm dificuldade em atender. A Samsung Electro-Mechanics, portanto, tem como alvo KRW 1 trilhão em receita de MLCC automotivo, aproveitando o conhecimento originalmente desenvolvido para estações de base de telecomunicações para atender plataformas de veículos conectados. O MLCC de 006003 polegadas da Murata, 75% menor que seu predecessor, incorpora a corrida perpétua de miniaturização enquanto protege as métricas de desempenho elétrico. Com cada placa de rádio de estação base hospedando dezenas de milhares de capacitores, a trajetória ascendente das implantações de 5G garante que o mercado de capacitores permaneça fortemente acoplado às tendências globais de consumo de largura de banda.

Implantação de Armazenamento de Energia em Baterias em Escala de Rede

A geração renovável variável ultrapassou 40% do fornecimento de eletricidade nas principais economias durante 2024, levando os operadores de concessionárias a investir agressivamente em sistemas de armazenamento de energia em baterias em escala de rede. Os supercapacitores complementam os pacotes de íons de lítio oferecendo resposta em nível de milissegundos para regulação de frequência, conforme ilustrado pelo comissionamento de uma instalação de 5 MW na China que responde 14 vezes mais rápido do que as baterias convencionais. Os fabricantes de capacitores de filme fornecem dispositivos de polipropileno autocicatrizantes para links de CC de alta tensão que conectam blocos de armazenamento com estações inversoras.[3]Fonte: Arrow Electronics, "Novos Capacitores em Sistemas de Armazenamento de Energia em Baterias," arrow.comO Departamento de Energia dos EUA projeta que os custos dos supercapacitores poderiam cair 90% até 2030, eliminando obstáculos econômicos para a implantação em larga escala e abrindo mais uma avenida de crescimento para a indústria de capacitores.

Arquiteturas E/E Zonais Automotivas

Os fabricantes de automóveis estão migrando de unidades de controle distribuídas para arquiteturas zonais que consolidam o processamento em um punhado de controladores de domínio conectados por backbones de gigabit. A mudança reduz o peso da fiação, mas aumenta os requisitos de supressão de interferência eletromagnética nos nós localizados próximos aos trens de força. O fornecedor de supercapacitores Clarios estreou módulos de 12 V e 48 V para suportar sistemas de freio por fio onde a entrega instantânea de energia é inegociável. À medida que as cargas eletrônicas se deslocam para mais perto das fontes de calor, os capacitores devem tolerar excursões de temperatura mais amplas, levando à adoção de formulações dielétricas de alta confiabilidade validadas sob protocolos estendidos de ciclagem térmica.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade na cadeia de suprimentos de MLCC para cerâmicas de alta capacitância | -0.8% | Global, concentrado na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacuna de conhecimento técnico para ultracapacitores de estado sólido | -0.6% | Global, afetando os mercados ocidentais | Longo prazo (≥ 4 anos) |

| Pressão de eliminação gradual de PFAS em capacitores de filme PTFE | -0.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Aumento do custo de matéria-prima do minério de tântalo | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na Cadeia de Suprimentos de MLCC para Cerâmicas de Alta Capacitância

A escassez de titanato de bário elevou os prazos de entrega para MLCCs de grau automotivo além de seis meses em 2024, sublinhando os riscos de concentração geográfica porque a China domina o processamento de precursores.[4]Fonte: Kearney, "Desvendando Riscos na Cadeia de Suprimentos de Eletrônicos," kearney.com As taxas de rendimento para capacitores que atendem aos padrões AEC-Q200 permanecem abaixo de 70%, criando batalhas de alocação entre clientes automotivos e de telecomunicações sempre que o fornecimento se aperta. As atualizações de equipamentos que permitem camadas dielétricas mais finas agravam as restrições ao exigir matérias-primas ultrapuras à medida que a espessura da camada se aproxima dos limites físicos. Os fabricantes ocidentais anunciaram expansões de capacidade, mas as novas fábricas precisam de até dois anos para se qualificar, prolongando os desequilíbrios de oferta de curto prazo.

Lacuna de Conhecimento Técnico para Ultracapacitores de Estado Sólido

Os ultracapacitores de estado sólido prometem melhorias de ordem de magnitude na vida útil do ciclo, mas condutividades iônicas acima de 10-3 Ω-1 cm-1 permanecem ilusórias à temperatura ambiente.[5]Fonte: RSC Advances, "Supercapacitores de Estado Sólido de Alta Densidade de Energia," rsc.org Os protótipos da NASA destacam a viabilidade, embora os preços estejam fora dos limites do mercado de massa. Escalar a produção requer ainda equipamentos de deposição personalizados e protocolos de teste padronizados, barreiras que desencorajam os recém-chegados. A ausência de cadeias de suprimentos comercialmente comprovadas mantém muitos desenvolvedores automotivos e de armazenamento em rede à margem, atrasando efetivamente a contribuição da tecnologia para a receita do mercado de capacitores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Cerâmica Impulsiona a Inovação

Os capacitores cerâmicos capturaram 41,92% da participação do mercado de capacitores em 2025, equilibrando a eficiência volumétrica com a robusta tolerância à temperatura, mantendo a liderança de receita mesmo quando os dielétricos alternativos ganham posições de nicho. O impulso do segmento decorre de aumentos implacáveis na contagem de camadas e controle de grão mais fino, conforme demonstrado pelo lançamento pela Murata de um MLCC de 006003 polegadas que mantém a capacitância apesar de uma redução de 75% na pegada. O crescimento futuro depende da incorporação de terminações de barreira de níquel que reduzem a exposição ao custo de prata-paládio enquanto evitam a migração em altas temperaturas.

Os super-/ultracapacitores registram um CAGR de 7,38%, o mais rápido entre todos os tipos, impulsionados por linhas de ônibus híbridos que combinam pacotes de lítio de alta tensão com buffers de potência à base de carbono. As peças de tântalo sustentam relevância em implantes médicos e módulos de aviônica onde a eficiência volumétrica compensa os prêmios de custo, embora o fornecimento de minério adicione volatilidade de preços. Os eletrolíticos de alumínio retêm soquetes de fonte de alimentação de alta tensão onde a capacidade de corrente de surto supera as preocupações com durabilidade. Os capacitores de filme experimentam demanda bifurcada: os filmes de polipropileno crescem em conversores de energia renovável, enquanto as variantes à base de PTFE enfrentam mandatos de eliminação gradual relacionados a PFAS.

Por Faixa de Tensão: Aceleração de Alta Tensão

Os dispositivos de baixa tensão (≤100 V) entregaram 48,74% da receita de 2025, ancorados por smartphones, dispositivos vestíveis e consoles de infoentretenimento. No entanto, a classe de alta tensão (>1 kV) deve acelerar a um CAGR de 6,33% à medida que os veículos elétricos a bateria de 800 V e os bancos de capacitores em série proliferam; juntos, estão expandindo o tamanho do mercado de capacitores dedicado ao condicionamento de transmissão de energia. As peças de tensão média (100 V–1 kV) crescem de forma constante porque a robótica e as reformas de automação de fábricas migram para níveis de barramento CC mais altos para ganhos de eficiência.

Os projetistas exigem cada vez mais pilhas de alta tensão com impedância controlada que combinam tecnologias cerâmicas e de filme para domar o toque em chaves semicondutoras de banda larga. Os fornecedores que respondem com módulos híbridos capturam preços premium, demonstrando que o valor se acumula para soluções capazes de lidar com alta corrente de ondulação e durabilidade à descarga parcial. A diferenciação de produto resultante mantém a erosão de preços modesta mesmo quando os volumes unitários aumentam.

Por Estilo de Montagem: Liderança em Montagem em Superfície

A tecnologia de montagem em superfície representou 46,85% das vendas em 2025, impulsionada por linhas de posicionamento automatizado que dominam o hardware de consumo e telecomunicações. A migração contínua dos tamanhos 0603 para 0201 em telefones de ponta aumenta ainda mais a participação do mercado de capacitores de montagem em superfície, mantendo ao mesmo tempo as metas de rendimento de solda por refluxo. Ao mesmo tempo, as peças de furo passante registram um CAGR saudável de 7,09% porque acionamentos industriais, tração ferroviária e aviônica militar exigem robustez mecânica sob vibração e extremos de ciclagem térmica.

À medida que o espaço na placa se aperta, os OEMs adotam estratégias de montagem mista: montagem em superfície para áreas lógicas com restrição de espaço e latas de terminal radial ou de parafuso para nós de armazenamento em massa. Os avanços na automação reduzem os diferenciais de custo entre os dois estilos de montagem, permitindo que os engenheiros façam escolhas com prioridade de confiabilidade sem ultrapassar os tetos orçamentários. Consequentemente, ambos os formatos sustentam propostas de valor claras dentro do mercado de capacitores mais amplo.

Por Indústria do Usuário Final: Emergência do Setor de Energia

Os eletrônicos de consumo retiveram 26,12% do tamanho do mercado de capacitores em 2025 devido à produção de alto volume de aparelhos e notebooks, mas o crescimento unitário modera à medida que a penetração satura as regiões maduras. O segmento vertical de energia e potência deve se expandir a um CAGR de 6,71% até 2031, impulsionado por sistemas de armazenamento de energia em baterias em escala de rede e conversores de geração distribuída que dependem de capacitores de filme e supercapacitores para funções de condicionamento de energia.

A demanda automotiva aumenta em conjunto com a penetração de veículos elétricos, elevando o conteúdo médio de capacitores por veículo para além de USD 85. A automação industrial, os data centers e os segmentos aeroespacial e de defesa completam o panorama com aplicações de missão crítica e preço premium que protegem a receita da ciclicidade do consumidor. Essa diversidade de mercado final preserva a margem de crescimento geral mesmo durante as correções de estoque de aparelhos.

Análise Geográfica

A Ásia-Pacífico comandou 46,28% da receita mundial de 2025 graças às cadeias de suprimentos verticalmente integradas na China, Japão e Coreia do Sul. A calcinação madura de pó cerâmico, a sinterização automatizada de MLCC e a proximidade com os clusters de OEMs de eletrônicos fornecem economias de escala que reforçam o domínio da região na produção de base. Os fornecedores japoneses aproveitam as patentes de miniaturização para garantir preços médios de venda mais altos, apesar dos prêmios de custo de mão de obra, enquanto as linhas sul-coreanas se especializam em lotes de grau automotivo que satisfazem os limites de choque térmico AEC-Q200.

Prevê-se que a América do Norte registre um CAGR de 7,29% até 2031, o mais rápido entre as principais regiões. Os incentivos federais sob a Lei CHIPS e Ciência encorajam a relocalização de componentes passivos adjacente aos investimentos em fábricas de wafers, e as novas plantas de montagem de VE usam fornecimento localizado para desbloquear créditos fiscais de veículos limpos. Os operadores de data centers também aumentam a demanda à medida que os aceleradores de IA inflacionam os orçamentos de capacitância em nível de placa em cerca de 25%, sustentando um aumento plurianual para dispositivos cerâmicos e de alumínio-polímero de alta confiabilidade.

A Europa equilibra a demanda estável de automação industrial com ventos contrários regulatórios que reformulam as escolhas de materiais. As eliminações graduais de PFAS obrigam a substituição rápida por filmes de polipropileno e naftalato de polietileno, enquanto o Regulamento de Baterias 2023/1542 introduz regras de responsabilidade estendida do produtor que favorecem os fornecedores capazes de documentar a reciclagem em circuito fechado.

Os mercados emergentes na América do Sul e no Oriente Médio e África adicionam vantagem episódica por meio de leilões de energia renovável e expansões de redes de telecomunicações, mas as lacunas de infraestrutura mantêm os volumes absolutos pequenos. Em conjunto, a diversificação geográfica mitiga os choques de uma única região e reforça a expansão de longo prazo para o mercado de capacitores.

Panorama regulatório

Os requisitos de conformidade material continuam centrais para os fabricantes de capacitores que fornecem a OEMs eletrônicos globais, particularmente para o mercado da UE sob a RoHS (Diretiva 2011/65/UE) e o REACH. Em julho de 2026, a Comissão Europeia publicou um projeto de diretiva delegada propondo revisões a múltiplas entradas de isenção de chumbo e cádmio da RoHS, com uma janela de consulta pública em vigor até 5 de agosto de 2026. Paralelamente, os prazos de isenção da RoHS estabelecem marcos específicos de conformidade para cerâmicas de capacitores, incluindo a expiração da isenção 7(c)-I do Anexo III em 31 de dezembro de 2026 e a expiração declarada da 7(c)-II em 31 de dezembro de 2027 para chumbo em cerâmica dielétrica em capacitores acima de limites de tensão definidos.

O REACH continua a expandir as obrigações de triagem de substâncias nas cadeias de suprimento de eletrônicos, com a ECHA reportando a Lista de Candidatas SVHC em 253 substâncias em fevereiro de 2026, o que reforça a necessidade de declarações de materiais contínuas e fluxos de trabalho de documentação para clientes da UE. No nível de implementação nacional, a Irlanda promulgou o S.I. No. 110/2026 para implementar as Diretivas Delegadas da Comissão (UE) 2025/1802, 2025/2363 e 2025/2364 sobre isenções da RoHS relativas a chumbo em aplicações específicas de solda e vidro/cerâmica, adicionando outro ponto de verificação de conformidade concreto para fornecedores que enviam capacitores e conjuntos contendo capacitores para a UE.

Análise da cadeia de valor

A cadeia de valor de capacitores começa com matérias-primas upstream e insumos especializados, incluindo titanato de bário para dielétricos de MLCC, matéria-prima de tântalo para capacitores de tântalo, folhas de alumínio corroídas e eletrólitos para eletrolíticos de alumínio, e filmes poliméricos (como polipropileno) para capacitores de filme. O fornecimento de MLCC é moldado por uma profunda integração vertical em pós e know-how de processo, com os principais fabricantes internalizando etapas críticas e formando parcerias para capacidade de pó cerâmico. Equipamentos de capital especializados (por exemplo, fornos de esteira de rolos e sagares de quartzo) adicionam outra camada de alta barreira, apoiada por empresas incluindo Noritake, Tokai Carbon e NGK Insulators. Essas dependências, aliadas a requisitos de qualificação como o AEC-Q200 para o setor automotivo, concentram a produção avançada entre players estabelecidos e estendem o prazo para adicionar capacidade qualificada.

A fabricação midstream abrange o empilhamento e sinterização de MLCC em chip, bobinagem e impregnação para capacitores de filme, processamento de anodo e catodo para tântalo, e etapas de formação e envelhecimento para eletrolíticos, seguidas por testes e classificação para níveis de confiabilidade de uso final (automotivo, industrial, telecomunicações e data centers). Downstream, distribuidores e engajamentos diretos com OEMs direcionam o fornecimento para eletrônicos automotivos, infraestrutura de comunicações, servidores e armazenamento de dados, e aplicações de energia e potência, onde os ciclos de design-in e a documentação de confiabilidade influenciam a seleção de fornecedores. A evolução da cadeia de valor também está se movendo em direção a abordagens de capacitores de silício e capacitância embutida para hardware de IA, incluindo a Analog Devices anunciando uma aquisição em dinheiro de 1,5 bilhão de dólares americanos da Empower em maio de 2026, e a Samsung Electro-Mechanics fortalecendo o impulso de substratos embutidos por meio de um contrato de fornecimento de substrato embutido Si-Cap de longo prazo em maio de 2026 e planos de abril de 2026 para expandir as linhas de produção relacionadas no Vietnã.

Cenário Competitivo

A concorrência global permanece moderadamente consolidada, pois Murata, TDK e Samsung Electro-Mechanics controlam coletivamente cerca de 60% do subsegmento de MLCC, aproveitando a profunda expertise em ciência de materiais e a tecnologia de sinterização intensiva em capital. Suas vantagens de escala preservam a liderança em margem bruta, particularmente nos graus automotivos onde os ciclos de qualificação se estendem além de dois anos e dissuadem novos entrantes. Os titulares japoneses ampliam ainda mais as vantagens ao integrar verticalmente a produção de pó cerâmico e formar joint ventures, como a parceria da Murata com a QuantumScape voltada para cerâmicas de baterias de estado sólido.

A diversificação regional representa a resposta estratégica predominante à fragilidade da cadeia de suprimentos. A aquisição pela YAGEO da Shibaura Electronics para sensores de alta temperatura e a aquisição pela Delta Electronics dos ativos de indutores de potência da Alps Alpine ilustram a convergência entre portfólios de componentes passivos. Tais movimentos permitem a venda cruzada em trens de força eletrificados onde capacitores, indutores e sensores coabitam espaços apertados e compartilham orçamentos térmicos. Os players de nicho menores exploram espaços em branco concentrando-se em aplicações de ambiente extremo e defesa; a joint venture de óxido de grafeno da CAP-XX visa elevar a densidade de potência além das químicas de carbono ativado dos titulares.

As pressões do lado da oferta em torno dos insumos de tântalo e titanato de bário colocam em primeiro plano a estratégia de matéria-prima como competência central. As empresas investem em reciclagem em circuito fechado e sistemas dielétricos alternativos, como o óxido de nióbio, para se isolar dos choques de preços do minério. A pressão regulatória paralela para eliminar os PFAS empurra os fornecedores de capacitores de filme para programas acelerados de P&D que favorecem o polipropileno e novos polímeros sem flúor. Coletivamente, essas dinâmicas sugerem uma indústria em transição controlada, com os titulares defendendo economias de escala enquanto os desafiantes visam nichos adjacentes, garantindo que o mercado de capacitores mantenha tensão competitiva moderada ao longo do horizonte de previsão.

Líderes da Indústria de Capacitores

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

KYOCERA AVX Components Corp.

KEMET (Yageo Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade-chave é a expansão do conteúdo de capacitores de maior valor ligado à entrega de energia e às arquiteturas de empacotamento de data centers de IA, onde as placas carregam contagens de capacitores e requisitos de desempenho materialmente mais altos do que o hardware corporativo legado. Esse efeito de arrasto se manifesta em investimentos anunciados de capacidade e capacidade voltados para MLCCs de nível servidor de IA e capacitores de silício. Em julho de 2026, a Kyocera confirmou um investimento de 100 bilhões de yenes japoneses até março de 2031 para expandir a capacidade de MLCC de alto padrão em sua fábrica de Kagoshima para os requisitos de servidores de IA, enquanto a Samsung Electro-Mechanics divulgou um plano de investimento de longo horizonte que inclui despesas de capital em 2026 focadas em aumentar a capacidade de MLCC e substrato FC-BGA para servidores de IA. O fornecimento de capacitores de silício também está se expandindo para ecossistemas adjacentes a foundries, com a PSMC reportando a certificação Intel EMIB para capacitores de silício em julho de 2026, reforçando um caminho para que passivos sejam especificados mais próximos dos roteiros de empacotamento avançado.

Uma segunda área de oportunidade é o transporte eletrificado e a modernização da rede elétrica, onde a eletrônica de potência de tensão mais alta e os padrões de confiabilidade elevam a demanda por MLCCs qualificados AEC-Q200 e capacitores de filme robustos em links CC e inversores. Dentro dos capacitores de filme, as transições de materiais específicas da Europa criam espaço em branco para alternativas livres de flúor, à medida que as pressões relacionadas ao PFAS acelerem a substituição de variantes baseadas em PTFE, levando os fornecedores a requalificar produtos e garantir aprovações de OEMs. Em ambas as faixas de oportunidade, a localização da cadeia de suprimentos e as estratégias de produção regionalizadas estão se tornando uma alavanca comercial, alinhando o fornecimento de capacitores com os requisitos dos clientes de rastreabilidade, prazos de entrega estáveis e documentação de conformidade em programas automotivos, de energia e de data centers hyperscale.

Desenvolvimentos recentes do setor

- Junho de 2026: A TDK celebrou um acordo definitivo para adquirir a Fabric8Labs, Inc. por até 400 milhões de dólares americanos, expandindo sua exposição a capacidades de fabricação avançada usadas na integração térmica e de componentes de data centers. A transação apoia a entrega de energia de maior densidade e a integração de passivos relacionados a empacotamento, conectando a TDK mais diretamente às expansões de infraestrutura de IA.

- Outubro de 2025: A Murata lançou MLCCs com terminais metálicos certificados por segurança, classificados em 500 Vac (r.m.s.) nas classes Y2/X1, direcionados a aplicações onde o desempenho certificado linha-terra e linha-linha é obrigatório. O lançamento fortalece a posição da Murata em designs críticos de segurança de energia e industriais que exigem MLCCs certificados em vez de componentes de uso geral.

- Outubro de 2024: A Murata anunciou uma iniciativa estratégica para ampliar sua base tecnológica além dos componentes passivos convencionais, reforçando seu foco em materiais e fabricação de próxima geração. Essa direção se alinha com a mudança do setor em direção a capacitores de maior confiabilidade e desempenho usados na eletrificação automotiva e em hardware de data centers.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por capacitores vendidos para uso em equipamentos eletrônicos e elétricos, em famílias dielétricas padrão e fatores de forma. O dimensionamento é feito em termos de valor em dólares americanos para embarques em indústrias de uso final e regiões durante o período de estudo.

Exclusões de escopo: Excluem-se componentes passivos além de capacitores, juntamente com a receita de dispositivos ou sistemas downstream onde os capacitores são apenas um insumo.

Visão geral da segmentação

- Por Tipo

- Capacitores Cerâmicos

- Capacitores de Tântalo

- Capacitores Eletrolíticos de Alumínio

- Capacitores de Filme (Papel e Plástico)

- Super-/Ultracapacitores

- Por Faixa de Tensão

- Baixa Tensão (≤100 V)

- Tensão Média (100 V–1 kV)

- Alta Tensão (Acima de 1 kV)

- Por Estilo de Montagem

- Montagem em Superfície

- Furo Passante

- Por Indústria do Usuário Final

- Automotivo

- Industrial

- Energia e Potência

- Comunicações / Servidores / Armazenamento de Dados

- Eletrônicos de Consumo

- Aeroespacial e Defesa

- Dispositivos Médicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com estatísticas públicas e referências técnicas sobre a origem da demanda por capacitores e como ela se move entre ciclos. Para fluxos comerciais e indicadores alfandegários, usamos fontes como UN Comtrade, USITC e Eurostat. Para sinais de transição energética que podem elevar a demanda por eletrônica de potência, recorremos à IEA, e para indicadores de investimento em rede e energia que podem influenciar a demanda por capacitores de alta tensão, usamos dados da US Energy Information Administration.

Para manter o lado da oferta realista, foram revisados registros de empresas, relatórios anuais, apresentações a investidores e publicações de associações ou órgãos normativos para comentários sobre capacidade, mudanças no mix de produtos e direção de preços. Bases de dados de patentes também foram examinadas para acompanhar para onde os materiais e fatores de forma estão se movendo, por exemplo, miniaturização e classificações de temperatura mais altas. Além disso, assinaturas pagas foram usadas seletivamente para dados financeiros de empresas e para verificações de importação e exportação em nível de embarque quando os totais públicos precisavam de mais clareza. As fontes listadas aqui são ilustrativas, e muitos outros documentos públicos também foram usados para coleta, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram usadas para testar premissas que normalmente impulsionam o valor, especialmente o movimento do preço médio de venda por tipo de capacitor, as margens de canal e o ritmo de mudanças de design em equipamentos automotivos, industriais e de comunicações. As entrevistas incluíram fabricantes de componentes, distribuidores e grandes funções de compra, e mantivemos a cobertura equilibrada entre APAC, EMEA e Américas para que as diferenças regionais de oferta e demanda não fossem médias muito precocemente.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 46% |

| Nível médio: 45% | Líderes funcionais/de unidade: 37% | EMEA: 35% |

| Players menores: 17% | Gerentes: 51% | Américas: 19% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual a produção eletrônica, a produção de veículos, a atividade industrial e os dados comerciais são usados para reconstruir o pool de demanda por capacitores por região, e depois dividido pelas principais famílias de capacitores usadas nessas aplicações. Os totais são verificados com aproximações bottom-up seletivas, como o ASP amostrado multiplicado pela demanda unitária estimada para casos de uso de alto volume, juntamente com verificações de canal sobre spreads de preços, o que ajuda a ajustar áreas onde os dados públicos são escassos.

Os principais insumos do modelo incluem tendências de produção de VEs e híbridos, expansões de 5G e data centers, sinais de investimento em geração de energia e rede elétrica, gastos com automação industrial e a direção de preços observada por tipo de dielétrico. Onde a tensão e os estilos de montagem são relevantes, o mix é orientado por padrões de uso em aplicações e validado por meio de entrevistas. Para a previsão, é usada análise de cenários para que as premissas sobre o ritmo de eletrificação automotiva, a recuperação do ciclo eletrônico e a normalização de preços possam ser ajustadas sem quebrar o modelo completo, e o caminho final é alinhado com o que os especialistas veem como o cenário-base mais provável.

Se faltar uma verificação bottom-up para uma geografia pequena ou uso final de nicho, a lacuna é tratada por meio de indicadores proxy, como intensidade comercial e participação na produção eletrônica, e depois revisada novamente durante a validação.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens que comparam os resultados do modelo com sinais independentes, como valores comerciais de capacitores, índices de produção downstream e métricas de construção de aplicações, e então grandes variações são investigadas antes da aprovação final. Quando aparece um valor discrepante, revisamos as séries de fatores, o momento cambial e as premissas de preços, e depois entramos em contato com os respondentes relevantes se a explicação não estiver clara.

Uma segunda revisão por analista é realizada para confirmar que a aritmética, as somas de segmentos e os caminhos de crescimento permanecem consistentes com os fatores narrativos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de preços abruptas ou grandes deslocamentos de oferta. Antes da entrega, uma passagem final é feita para garantir que os últimos indicadores públicos e sinais de notícias estejam refletidos nos números.

Comparação da estimativa de mercado de capacitores da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para capacitores podem diferir mesmo quando o tema parece idêntico, porque o conjunto de produtos incluído, o ano-base e a lógica de precificação nem sempre são tratados da mesma forma. As diferenças também aparecem quando uma estimativa se apoia fortemente em participações por aplicação, enquanto outra se apoia em gastos mais amplos com equipamentos elétricos.

A receita de resistores e indutores está fora do escopo da Mordor Intelligence, e essa exclusão pode ampliar a diferença em relação a números que usam uma cesta de componentes passivos mais ampla ou que misturam conteúdo eletrônico adjacente. Outras diferenças vêm de como as mudanças de ASP são modeladas entre cerâmica, eletrolítico, filme e supercapacitores, além de como o momento da conversão cambial é aplicado durante períodos voláteis e com que frequência as premissas são atualizadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 28,26 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 27,09 bilhões de dólares americanos (2025) | Usa um ano-base diferente e uma abordagem mais ampla de capacitores elétricos que enfatiza casos de uso em geração, transmissão e distribuição de energia, o que pode deslocar o mix em direção a aplicações de tensão mais alta e alterar a curva de precificação implícita. |

| Editora de Pesquisa B | 25,49 bilhões de dólares americanos (2024) | Parte de um ano-base anterior e depende fortemente de divisões de participação por aplicação e projeções de horizonte mais longo, o que pode subestimar recuperações de preços de curto prazo ou sobrestimar o crescimento se o momento do ciclo eletrônico for diferente. |

A diferença entre os três números é explicada principalmente pela escolha do ano-base, pelo que é contabilizado em torno das aplicações elétricas e por como o movimento de preços é transportado pelos anos de previsão. Nossa estimativa permanece rastreável porque cada etapa está vinculada a indicadores de demanda visíveis, e depois é reconciliada por meio de verificações de canal e de especialistas antes que o total final seja fechado.

Principais Perguntas Respondidas no Relatório

Qual é o valor global do mercado de capacitores em 2026?

O tamanho do mercado de capacitores é de USD 28,26 bilhões em 2026.

Qual tipo de capacitor lidera a participação de receita?

Os capacitores cerâmicos detêm 41,92% da receita de 2025, mantendo a maior fatia.

Qual região está crescendo mais rapidamente até 2031?

A América do Norte registra o maior CAGR regional de 7,29% devido aos investimentos em infraestrutura de VE e data centers.

Com que rapidez os supercapacitores estão se expandindo?

Os super-/ultracapacitores registram um CAGR de 7,38% até 2031, tornando-os o segmento de crescimento mais rápido.

Página atualizada pela última vez em: