Tamanho e Participação do Mercado de Inversores de Frequência Variável

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

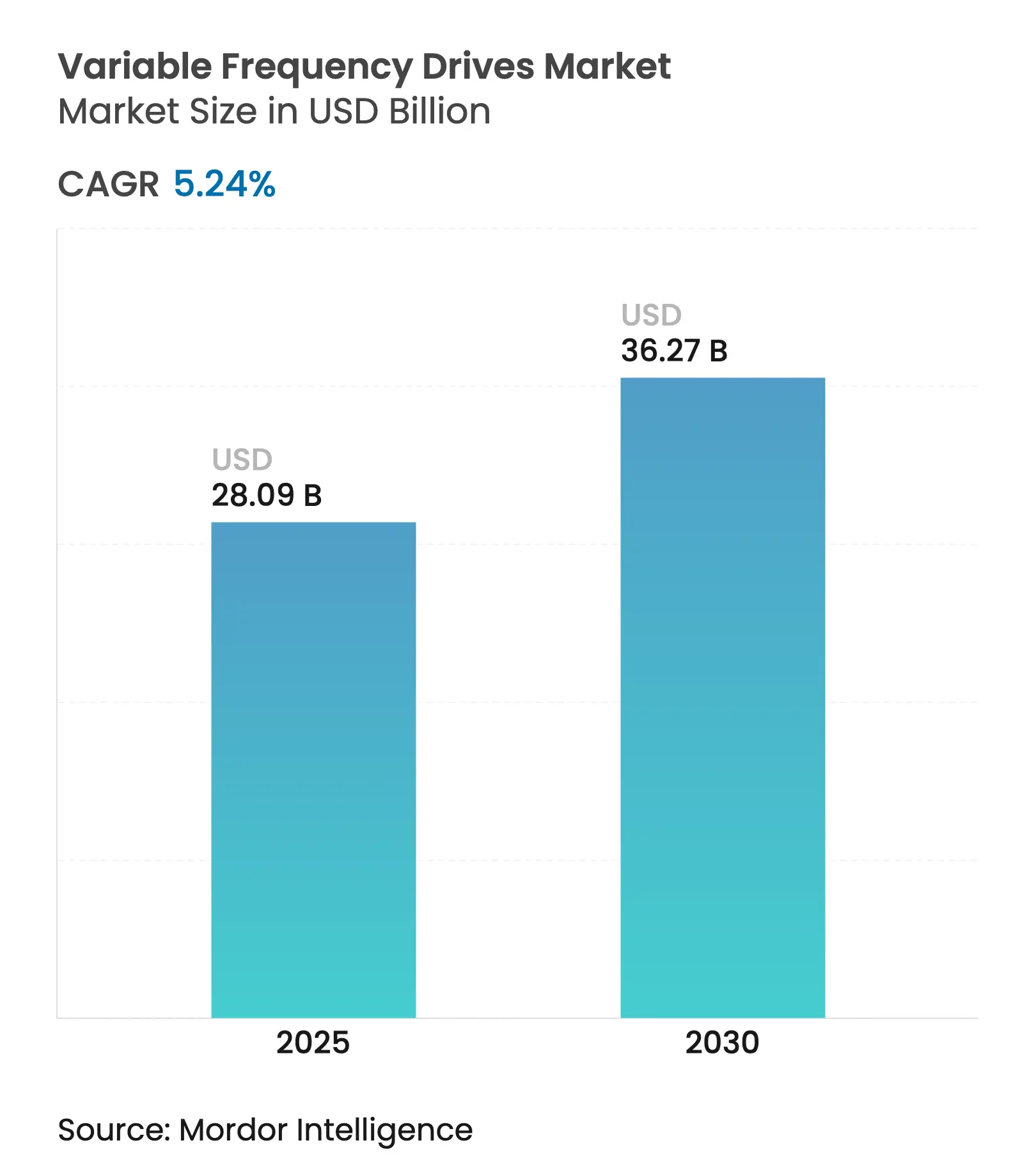

| Tamanho do Mercado (2025) | 28.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 36.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.24% CAGR |

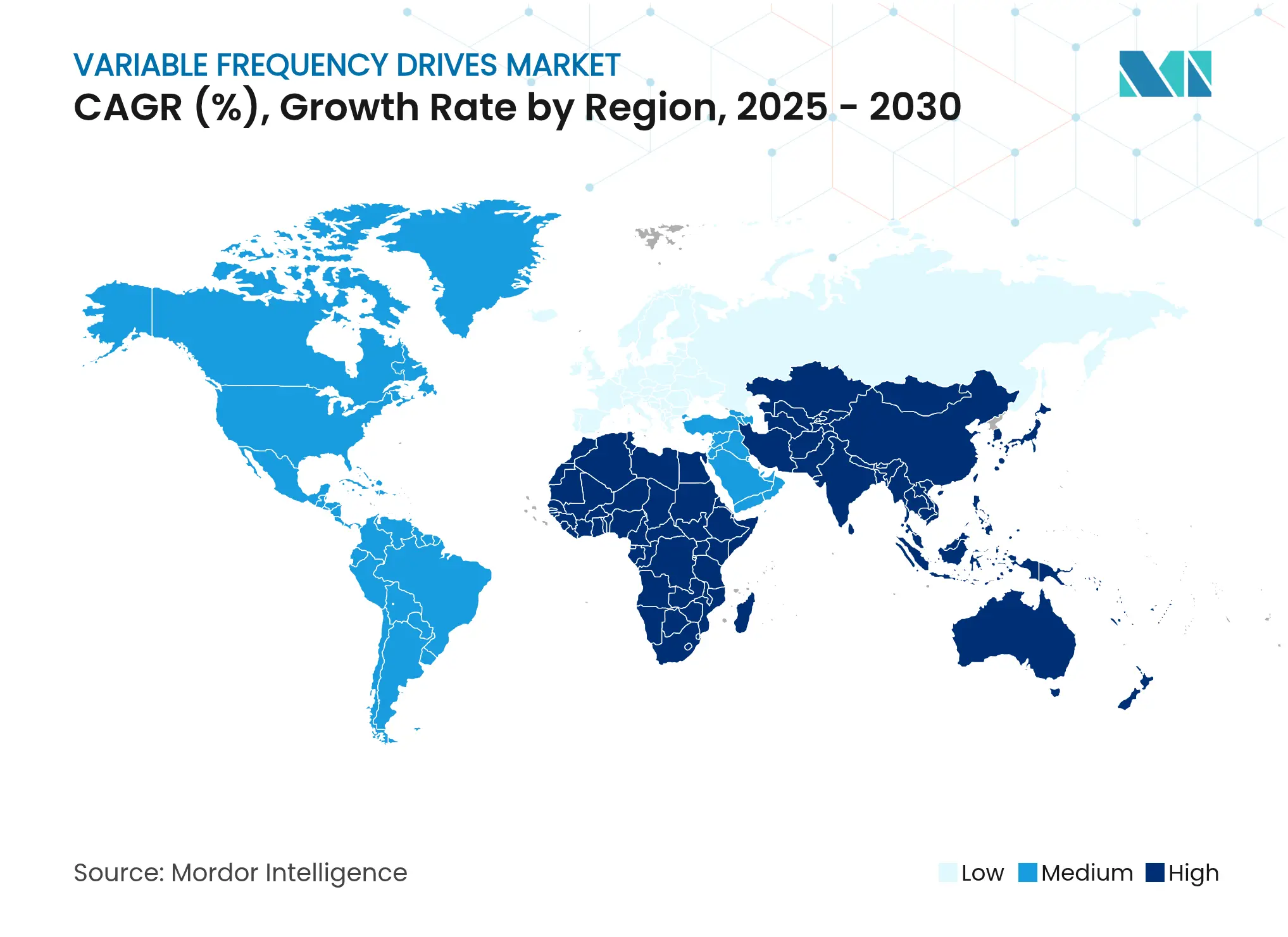

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inversores de Frequência Variável por Mordor Intelligence

O tamanho do mercado global de inversores de frequência variável foi avaliado em USD 28,09 bilhões em 2025 e prevê-se que alcance USD 36,27 bilhões até 2030, avançando a um CAGR de 5,24%. A forte pressão regulatória por eficiência em nível de motor, os retornos rápidos provenientes de economias de energia e a migração em direção a linhas de produção digitalizadas ampliaram continuamente a base de adoção. A demanda permaneceu resiliente mesmo com o aperto nos ciclos de gastos de capital, pois as retrofits de inversores de frequência variável proporcionam alívio imediato nos custos de eletricidade em plantas de uso intensivo de energia. Projetos de atualização de média tensão em mineração e metais, expansões de dessalinização no Oriente Médio e mandatos de eficiência de sistemas de climatização em edifícios comerciais ampliaram coletivamente a oportunidade endereçável. Fornecedores que incorporaram Ethernet, recursos de cibersegurança e dispositivos de comutação de carboneto de silício em seus portfólios protegeram as margens e desbloquearam receitas de serviços. Obstáculos relacionados à escassez de chips de SiC/GaN e aos maiores custos de conformidade com interferência eletromagnética moderaram ligeiramente o crescimento das remessas, mas não desviaram a tendência de investimento em eficiência de vários anos.

Principais Conclusões do Relatório

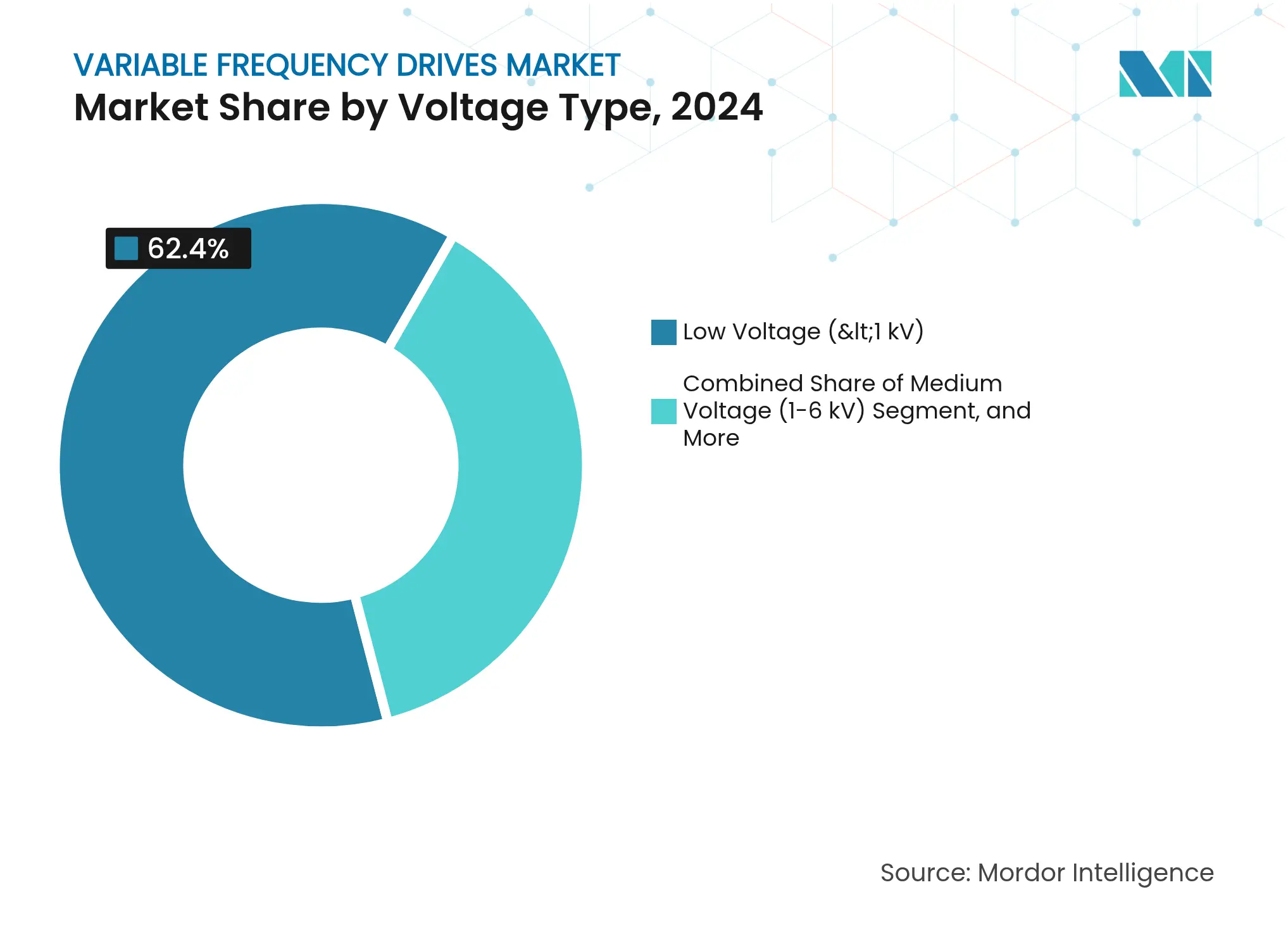

- Por tipo de tensão, os produtos de baixa tensão detinham 62,4% da participação do mercado de inversores de frequência variável em 2024, enquanto as unidades de média tensão devem registrar o CAGR mais rápido de 6,8% até 2030.

- Por classificação de potência, os micro inversores abaixo de 20 kW representaram 40,3% do tamanho do mercado de inversores de frequência variável em 2024 e devem se expandir a um CAGR de 7,2% até 2030.

- Por tipo de inversor, os inversores CA dominaram com 82,6% de participação na receita em 2024; espera-se que o segmento servo/vetorial registre um CAGR de 7,5% durante o mesmo período.

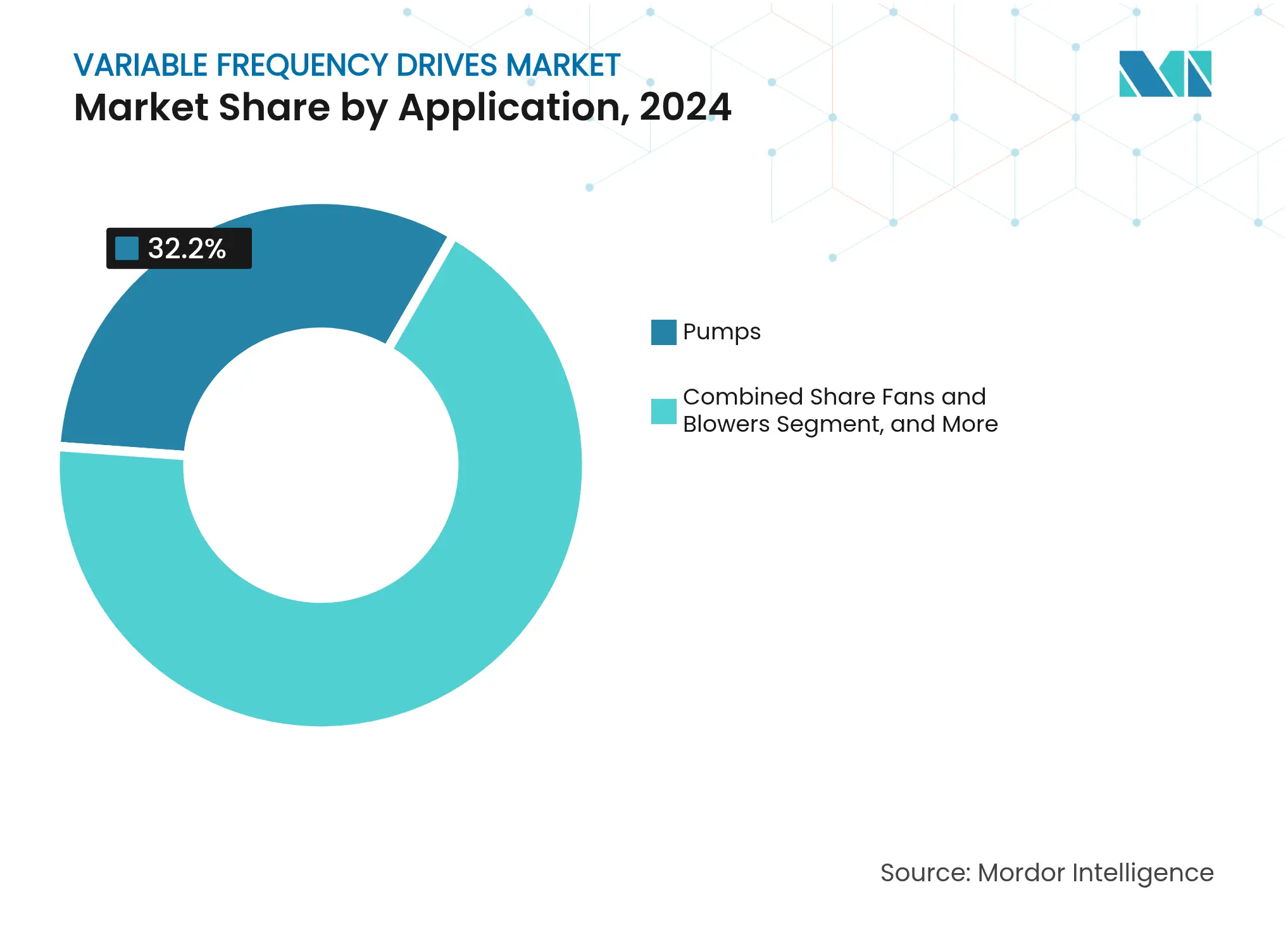

- Por aplicação, as bombas capturaram 32,2% da receita de 2024, enquanto as implantações de sistemas de climatização devem crescer mais rapidamente a um CAGR de 7,8% até 2030.

- Por usuário final, infraestrutura e edificações lideraram com 28,2% de participação na receita em 2024, mas o tratamento de água e efluentes avança a um CAGR de 8,6%.

- Por região, a Ásia-Pacífico representou 46,3% das vendas de 2024; o bloco do Oriente Médio e África está no caminho para o maior CAGR de 7,3% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Inversores de Frequência Variável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plantas de processos nativamente digitais que demandam otimização de energia em nível de motor | +1.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Regras obrigatórias de eficiência de torque variável em segmentos de climatização e água | +0.9% | Núcleo da APAC, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Aumento de motores habilitados para Ethernet de baixa latência para retrofits da Indústria 4.0 | +0.8% | América do Norte e UE, expandindo-se para polos de manufatura da APAC | Médio prazo (2 a 4 anos) |

| Rápida expansão da infraestrutura de dessalinização e reuso de água (foco no Oriente Médio) | +0.7% | Oriente Médio como primário, impacto secundário em regiões com estresse hídrico | Longo prazo (≥ 4 anos) |

| Eletrificação de frotas de mineração subterrânea | +0.5% | Regiões mineradoras globais, concentradas na Austrália, Chile e Canadá | Longo prazo (≥ 4 anos) |

| Tarifas de eletricidade indexadas à inflação acelerando o retorno sobre investimento em retrofits de inversores de frequência variável | +0.6% | Global, com maior impacto em regiões dependentes de importação de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Plantas de processos nativamente digitais que demandam otimização de energia em nível de motor

Plantas projetadas digitalmente dependiam de análises preditivas incorporadas em inversores de frequência variável modernos para alinhar a carga do motor com os cronogramas de produção e os preços de eletricidade em tempo real. A plataforma PowerFlex 755TS da Rockwell Automation, por exemplo, integrou análises de borda e proporcionou reduções de tempo de inatividade enquanto reduzia o consumo de energia em linhas de múltiplos motores. [1]Rockwell Automation, "Tecnologia de Inversor de Frequência Variável Inteligente | Allen-Bradley," rockwellautomation.com Instalações de fabricação de semicondutores e farmacêuticas lideraram a adoção porque o rendimento depende de controle preciso de velocidade e conectividade de serviço ininterrupta.

Regras obrigatórias de eficiência de torque variável em segmentos de climatização e água

A legislação de eficiência tornou a integração de inversores de frequência variável inegociável em bombas e unidades de tratamento de ar. A regra de bombas circuladoras de 2028 do Departamento de Energia dos Estados Unidos efetivamente exigiu motores com comutação eletrônica combinados com inversores sofisticados. Em antecipação, fabricantes de equipamentos originais como a Trane firmaram acordos de compra plurianuais com a Danfoss para garantir o fornecimento de inversores de frequência variável em conformidade.

Aumento de motores habilitados para Ethernet de baixa latência para retrofits da Indústria 4.0

Os fabricantes realizaram retrofits em linhas legadas com inversores compatíveis com EtherCAT que atualizam os comandos do motor a cada 62 µs, permitindo movimento sincronizado em células de embalagem de alta velocidade e de coleta e posicionamento. A atualização mais recente do Sinamics S210 da Siemens adicionou suporte a EtherNet/IP, destacando o valor atribuído à conectividade aberta.

Rápida expansão da infraestrutura de dessalinização e reuso de água

Megaplantas do Oriente Médio, como a instalação de osmose reversa Shuqaiq 3 na Arábia Saudita, com capacidade de 450.000 m³/dia, incorporaram múltiplos inversores de média tensão para gerenciar conjuntos de bombas de pressão variável. Os circuitos de recuperação de energia demandavam controle preciso de torque, levando os fornecedores a projetar invólucros resistentes à corrosão e topologia redundante para operação contínua 24 × 7.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de conformidade com interferência eletromagnética/harmônicos acima da classe 690 V | -0.8% | Global, com maior impacto na UE devido a normas mais rígidas | Médio prazo (2 a 4 anos) |

| Restrição de gastos de capital em concessionárias de países em desenvolvimento | -0.6% | África Subsaariana, Sudeste Asiático, América Latina | Curto prazo (≤ 2 anos) |

| Gastos com endurecimento cibernético atrasando os ciclos de atualização de inversores legados | -0.4% | Setores industriais da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Escassez persistente de chips de SiC/GaN de grau para eletrônica de potência | -0.7% | Global, com impacto agudo em segmentos de inversores de alto desempenho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos custos de conformidade com interferência eletromagnética/harmônicos acima de 690 V

Os custos de conformidade relacionados à interferência eletromagnética e à distorção harmônica aumentaram acentuadamente após os reguladores endurecerem os limites da norma IEEE 519 para instalações acima de 690 V. Projetos de média tensão agora exigem reatores superdimensionados, transformadores multipulso e cabos blindados, acrescentando despesas de material, comissionamento e engenharia que podem elevar o custo instalado do inversor em mais de 15%. Os fabricantes menores são desproporcionalmente afetados porque os custos gerais de projeto e certificação devem ser distribuídos por volumes de remessa menores, o que pode desencorajar novos entrantes e acelerar a consolidação.

Escassez persistente de chips de SiC/GaN de grau para eletrônica de potência

No nível de componentes, a escassez persistente de dispositivos de carboneto de silício e nitreto de gálio prolongou os prazos de entrega para módulos de inversores de alto desempenho de doze para vinte e quatro semanas. Fabricantes de automóveis e fornecedores de data centers em hiperescala comandam alocações prioritárias, deixando os fabricantes de inversores industriais a pagar preços premium ou a reprojetar produtos em torno de chaves de silício legadas que sacrificam eficiência e velocidade de comutação. [2]OnSemi, "onsemi adquire tecnologia SiC JFET…," onsemi.com Essa restrição desacelera a inovação, eleva o risco de estoque e complica as estratégias de precificação de longo prazo para toda a cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tensão: Dominância da Baixa Tensão Enfrenta Aceleração da Média Tensão

As unidades de baixa tensão abaixo de 1 kV permaneceram como o principal recurso, controlando transportadores, misturadores e ventiladores de sistemas de climatização em plantas de pequeno e médio porte. Em 2024, capturaram 62,4% da receita, ancorando o mercado de inversores de frequência variável. A instalação econômica, a abundante expertise de integradores e os extensos catálogos de fornecedores sustentaram a participação. Paralelamente, as expansões de plantas existentes em siderúrgicas e minas subterrâneas deslocaram as aquisições para soluções de 1 a 6 kV, impulsionando o segmento de média tensão a um CAGR de 6,8%. Minas que atualizaram para redes de 995 V selecionaram inversores desenvolvidos especificamente para limitar os percursos de cabos e melhorar a estabilidade de tensão.

O tamanho do mercado de inversores de frequência variável para equipamentos de média tensão deve alcançar USD 10,4 bilhões até 2030, beneficiando-se da alimentação de energia renovável, que intensifica os requisitos de código de rede para mitigação harmônica. Os fornecedores responderam com invólucros resistentes a arcos e projetos modulares de frente ativa que reduzem a distorção harmônica total abaixo de 3%. Os produtos de alta tensão acima de 6 kV atenderam a projetos de nicho de bombeamento hidrelétrico e laminadores; sua adoção permaneceu limitada por preços premium e complexidade de instalação.

Por Classificação de Potência: Micro Inversores Lideram o Crescimento em Aplicações Distribuídas

Os micro inversores abaixo de 20 kW entregaram o maior CAGR de 7,2% à medida que as fábricas adotaram o controle distribuído, incorporando pequenos motores em robôs móveis autônomos e subsistemas de edifícios inteligentes. As remessas em volume cresceram em conjunto com o zoneamento de sistemas de climatização rico em sensores e alimentadores de processamento de alimentos. Os modelos de baixa potência (20 a 200 kW) ainda sustentavam 40,3% da receita de 2024, mostrando-se indispensáveis para bombas centrífugas e ventiladores axiais em concessionárias químicas e de água.

Os desenvolvedores ampliaram a capacidade dos dissipadores de calor e passaram a usar diodos de SiC para elevar os limites de operação em temperatura ambiente acima de 60 °C, um diferencial crítico em campos solares no deserto. A participação do mercado de inversores de frequência variável para classes de alta potência acima de 600 kW permaneceu abaixo de 5%, mas cada venda gerou fluxos substanciais de receita de pós-venda por meio de contratos de serviço de longo prazo que cobrem relés de módulos de potência e auditorias de filtros harmônicos.

Por Tipo de Inversor: Inversores CA Mantêm Dominância Enquanto Aplicações Servo Aceleram

Os inversores de indução CA ofereceram um equilíbrio confiável entre robustez e custo, mantendo 82,6% de participação nas remessas de 2024 no mercado de inversores de frequência variável. Os fornecedores integraram ajuste automático e modos de economia de energia, ajudando os operadores a reduzir as perdas em marcha lenta. Os produtos servo e vetoriais registraram um CAGR de 7,5% porque as linhas de embalagem, montagem de eletrônicos e impressão digital demandavam tempos de resposta abaixo de 1 ms. A atualização do Sinamics S210 da Siemens ampliou a faixa de potência para 7 kW, ampliando a elegibilidade para máquinas multieixo coordenadas.

Os engenheiros de aplicação combinaram cada vez mais inversores servo com motores lineares e sistemas de pórtico para alcançar posicionamento sem folga. A demanda por inversores CC se consolidou em um negócio de substituição focado em seções legadas de máquinas de papel e extrusoras especiais. As topologias multiníveis avançaram em hidroelétricas de armazenamento por bombeamento, oferecendo baixos harmônicos sem filtros externos, embora seu preço premium tenha restringido uma difusão mais ampla.

Por Aplicação: Bombas Lideram Enquanto Sistemas de Climatização Mostram o Crescimento Mais Forte

As bombas representaram 32,2% do faturamento de 2024, ancorando firmemente o mercado de inversores de frequência variável. Os incentivos de eficiência energética em concessionárias municipais de água favoreceram as retrofits de inversores de frequência variável que proporcionaram até 45% de economia de eletricidade em comparação com a regulação por válvula de estrangulamento. As instalações de sistemas de climatização, no entanto, representaram o segmento de crescimento mais rápido com um CAGR de 7,8%, auxiliadas por códigos de construção mais rígidos na Europa e estruturas tarifárias crescentes que encurtam os períodos de retorno. Uma planta de serviços alimentícios nos Estados Unidos relatou quase 60% de economia de energia de resfriamento após instalar bombas de resfriadores e ventiladores de torres controlados por inversores.

O uso em ventiladores e sopradores avançou continuamente à medida que os fabricantes de equipamentos originais de salas limpas especificavam modelos de baixo harmônico para proteger a produção sensível de semicondutores. As aplicações de compressores e transportadores seguiram, apoiadas por firmware de manutenção preditiva que sinaliza o desgaste de rolamentos muito antes de uma falha catastrófica, aumentando o tempo de atividade em linhas de engarrafamento de bebidas.

Por Setor do Usuário Final: Infraestrutura Lidera Enquanto Tratamento de Água Acelera

Edifícios comerciais, estádios e centros de transporte consumiram a maior quantidade absoluta de inversores, traduzindo-se em 28,2% de participação na receita em 2024. Os programas de recomissionamento substituíram ventiladores de velocidade constante por pacotes inteligentes de inversores de frequência variável que se adaptavam automaticamente aos dados de ocupação coletados por sensores de IoT. Um impulso paralelo se acumulou no segmento de água e efluentes, que deve registrar um CAGR de 8,6% até 2030, à medida que as concessionárias enfrentam contas de energia crescentes e limites de efluentes mais rígidos. Os inversores ajustaram a velocidade das bombas aos padrões de demanda diurna, reduzindo os eventos de transbordamento e diminuindo pela metade os custos de aeração.

Os produtores de alimentos e bebidas elevaram os gastos com inversores de frequência variável para satisfazer as regulamentações de higiene que exigem perfis de aceleração suaves para evitar golpe de aríete e tensão nas tubulações. Enquanto isso, os operadores de mineração testaram o sistema de transporte com assistência de trólebus eMine da ABB combinado com inversores de transportadores sem engrenagens, visando reduções de 50% nas emissões de CO₂ até 2035.

Análise Geográfica

Mercado de Inversores de Frequência Variável na América do Norte

A Ásia-Pacífico manteve a liderança com 46,3% da receita de 2024, sustentada pelas plantas automatizadas de eletrodomésticos da China e pelos esquemas de incentivo vinculados à produção da Índia que encorajaram as retrofits de eficiência de motores. Líderes locais como a VEICHI ampliaram as vendas de exportação ao integrar gateways em nuvem para monitoramento contínuo, reforçando a competitividade de custos regional. [3]VEICHI Electric, "Principal Fabricante de Automação Industrial da China," veichi.com Programas de reembolso governamentais e políticas obrigatórias de motores IE3 em vários estados da ASEAN sustentaram a demanda de base, enquanto as fábricas de semicondutores em Taiwan e na Coreia do Sul aceleraram os pedidos de inversores servo.

O Oriente Médio e a África registraram a perspectiva de CAGR mais alta de 7,3%, pois os gasodutos soberanos de dessalinização e a eletrificação da mineração no cinturão de cobre demandaram inversores robustos de média tensão com alta proteção contra ingresso. O marco do Shuqaiq 3 da ACCIONA destacou como os imperativos de segurança hídrica geram contratos de inversores de bombas de vários megawatts. As concessionárias africanas, embora com restrições de capital, recorreram a instituições de financiamento para o desenvolvimento para financiar atualizações de tratamento de água ricas em inversores de frequência variável, ampliando as carteiras de pedidos regionais.

A América do Norte e a Europa proporcionaram crescimento estável no ciclo de substituição à medida que instalações mais antigas se aproximavam do fim de vida útil e normas de eficiência mais rígidas exigiam atualizações. Esquemas de reembolso de concessionárias e metas corporativas de ESG aceleraram a adoção, especialmente onde o aumento tarifário se alinhava com metas agressivas de descarbonização. Plantas europeias de metalurgia do pó optaram por inversores de frente ativa para cumprir as cotas harmônicas, enquanto plantas químicas no Centro-Oeste dos Estados Unidos exploraram a volatilidade dos preços do gás natural modulando a carga do motor com algoritmos preditivos de inversores de frequência variável. Os requisitos de endurecimento de cibersegurança prolongaram os prazos de avaliação de propostas, mas, em última análise, ampliaram a receita de serviços para fornecedores que oferecem pacotes de gerenciamento de patches e renovação de certificados de segurança.

Cenário Competitivo

Principais Empresas no Mercado de Inversores de Frequência Variável

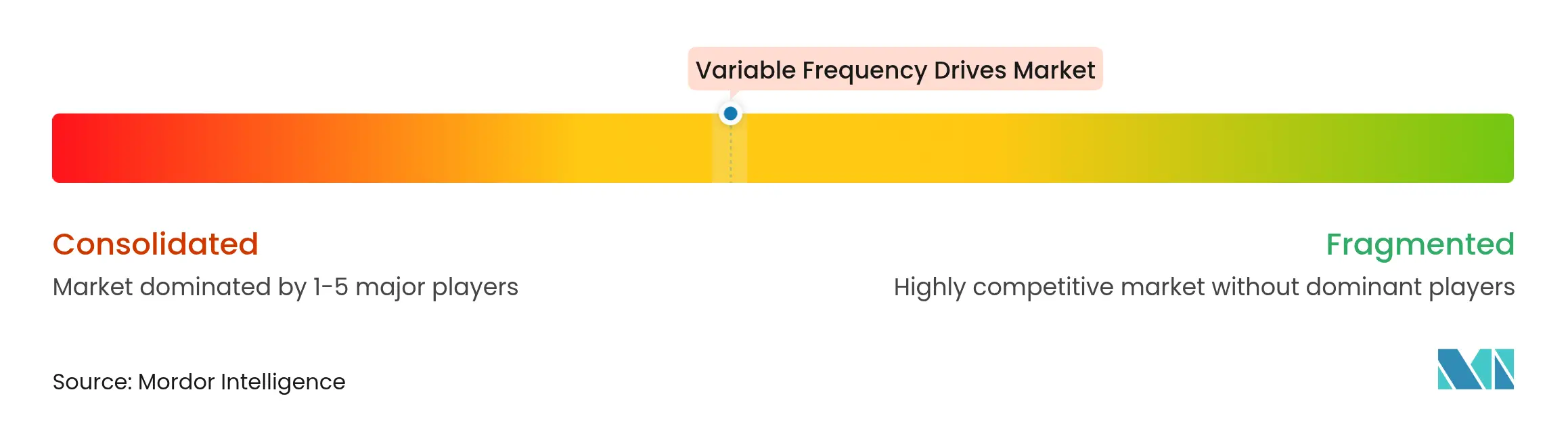

O mercado de inversores de frequência variável permaneceu moderadamente consolidado: os cinco principais fornecedores comandavam aproximadamente 45% da receita global de 2024. ABB, Siemens, Rockwell Automation, Schneider Electric e Danfoss preservaram sua participação ao atualizar os roteiros de tecnologia de carboneto de silício e expandir as camadas de serviços digitais. Os entrantes chineses disputaram os segmentos sensíveis ao preço com micro inversores compactos montados em placa de circuito impresso, pressionando os incumbentes a localizar a fabricação.

As parcerias com construtores de equipamentos de fabricantes de equipamentos originais alteraram o equilíbrio competitivo. O acordo exclusivo da Danfoss para fornecer inversores com a marca dos resfriadores de telhado da Trane garantiu volume por vários anos. [4]Supply House Times, "Danfoss fornecerá inversores de climatização para a Trane," supplyht.com A Rockwell Automation ampliou a base instalada por meio do lançamento do PowerFlex 755TS frame 7A, que acomodou 500 Hp de capacidade em um espaço 75% menor para facilitar a retrofit. A Siemens sinalizou o realinhamento do portfólio ao explorar a venda de seu braço de motores Innomotics, uma transação que poderia remodelar as posições competitivas caso ABB, WEG ou Nidec avancem com propostas.

As linhas da corrida tecnológica se endureceram em torno de módulos de potência de SiC/GaN, análises em tempo real e certificações de cibersegurança. A aquisição pela OnSemi de ativos de SiC JFET adicionou escala de propriedade intelectual que fornecedores menores de inversores têm dificuldade em replicar. Os pedidos de patentes sobre resfriamento de dupla face e montagem de módulos sem fio de ligação sugeriram novos ganhos de eficiência e confiabilidade no curto prazo.

Líderes do Setor de Inversores de Frequência Variável

ABB Ltd.

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Rockwell Automation lança os inversores Allen-Bradley PowerFlex 755TS frame 7A com tecnologia TotalFORCE. O novo inversor de frequência variável expande a faixa de potência até 500 Hp (355 kW) e fornece uma solução de montagem em painel para aplicações de alta potência.

- Setembro de 2024: A Danfoss India apresenta os inversores de frequência variável iC2 e iC7 em Pune e Mumbai. O inversor iC2 pode aumentar a eficiência em 40%, enquanto o inversor iC7 oferece soluções para otimizar processos do controle à embalagem.

Escopo do Relatório Global do Mercado de Inversores de Frequência Variável

Um inversor de frequência variável é um controlador de motor que aciona um motor elétrico alterando a frequência e a tensão de sua fonte de alimentação. O inversor de frequência variável também pode controlar a rampa de aceleração e desaceleração do motor durante a partida ou parada, respectivamente. Embora o inversor controle a tensão e a frequência da energia fornecida ao motor, ele é frequentemente referido como controle de velocidade, pois o resultado é um ajuste da velocidade do motor. Os inversores de frequência variável são combinados com motores elétricos para monitorar a velocidade dos motores. O mercado estudado é segmentado por Tipos de Tensão, como Baixa Tensão, Média e Alta Tensão, entre vários Setores de Usuários Finais, como Infraestrutura, Processamento de Alimentos, Energia e Geração de Energia, Mineração e Metais, Celulose e Papel em múltiplas geografias. Além disso, o impacto das tendências macroeconômicas no mercado também é abordado no escopo do estudo.

O mercado de inversores de frequência variável é segmentado por tipo de tensão (baixa tensão, média e alta tensão), setor do usuário final (infraestrutura, processamento de alimentos, energia e geração de energia, mineração e metais, celulose e papel) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, restante da Europa), Ásia-Pacífico (China, Japão, Índia, restante da Ásia-Pacífico) e restante do mundo). O Tamanho do Mercado e as Previsões são Fornecidos em Termos de Valor em USD para todos os Segmentos Acima.

| Baixa Tensão (< 1 kV) |

| Média Tensão (1 a 6 kV) |

| Alta Tensão (> 6 kV) |

| Micro (< 20) |

| Baixa (20 a 200) |

| Média (200 a 600) |

| Alta (> 600) |

| Inversores CA |

| Inversores CC |

| Inversores Servo / Vetorial |

| Inversores Multinível e Matriciais |

| Bombas |

| Ventiladores e Sopradores |

| Compressores |

| Transportadores |

| Sistemas de Climatização |

| Extrusoras e Misturadores |

| Infraestrutura e Edificações |

| Processamento de Alimentos e Bebidas |

| Geração de Energia e Energia Elétrica |

| Petróleo, Gás e Petroquímicos |

| Mineração e Metais |

| Celulose e Papel |

| Água e Efluentes |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Tensão | Baixa Tensão (< 1 kV) | ||

| Média Tensão (1 a 6 kV) | |||

| Alta Tensão (> 6 kV) | |||

| Por Classificação de Potência (kW) | Micro (< 20) | ||

| Baixa (20 a 200) | |||

| Média (200 a 600) | |||

| Alta (> 600) | |||

| Por Tipo de Inversor | Inversores CA | ||

| Inversores CC | |||

| Inversores Servo / Vetorial | |||

| Inversores Multinível e Matriciais | |||

| Por Aplicação | Bombas | ||

| Ventiladores e Sopradores | |||

| Compressores | |||

| Transportadores | |||

| Sistemas de Climatização | |||

| Extrusoras e Misturadores | |||

| Por Setor do Usuário Final | Infraestrutura e Edificações | ||

| Processamento de Alimentos e Bebidas | |||

| Geração de Energia e Energia Elétrica | |||

| Petróleo, Gás e Petroquímicos | |||

| Mineração e Metais | |||

| Celulose e Papel | |||

| Água e Efluentes | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Inversores de Frequência Variável?

Espera-se que o tamanho do Mercado de Inversores de Frequência Variável alcance USD 27,98 bilhões em 2025 e cresça a um CAGR de 5,02% para atingir USD 35,74 bilhões até 2030.

Qual é o tamanho atual do Mercado de Inversores de Frequência Variável?

Em 2025, espera-se que o tamanho do Mercado de Inversores de Frequência Variável alcance USD 27,98 bilhões.

Quem são os principais players no Mercado de Inversores de Frequência Variável?

Eaton Corporation PLC, ABB Ltd., Crompton Greaves Ltd, Honeywell International Inc. e Rockwell Automations Inc. são as principais empresas que operam no Mercado de Inversores de Frequência Variável.

Qual é a região de crescimento mais rápido no Mercado de Inversores de Frequência Variável?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Inversores de Frequência Variável?

Em 2025, a Ásia-Pacífico detém a maior participação de mercado no Mercado de Inversores de Frequência Variável.

Quais anos este Mercado de Inversores de Frequência Variável abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Inversores de Frequência Variável foi estimado em USD 26,58 bilhões. O relatório abrange o tamanho histórico do Mercado de Inversores de Frequência Variável para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Inversores de Frequência Variável para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: