Tamanho e Participação do Mercado de Filtros de Privacidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

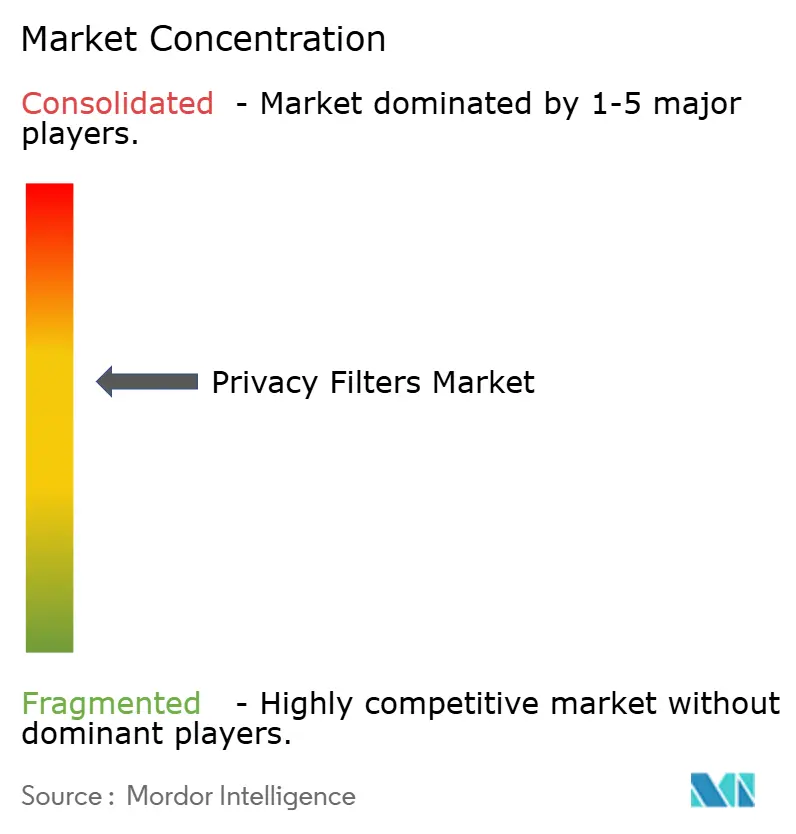

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros de Privacidade pela Mordor Intelligence

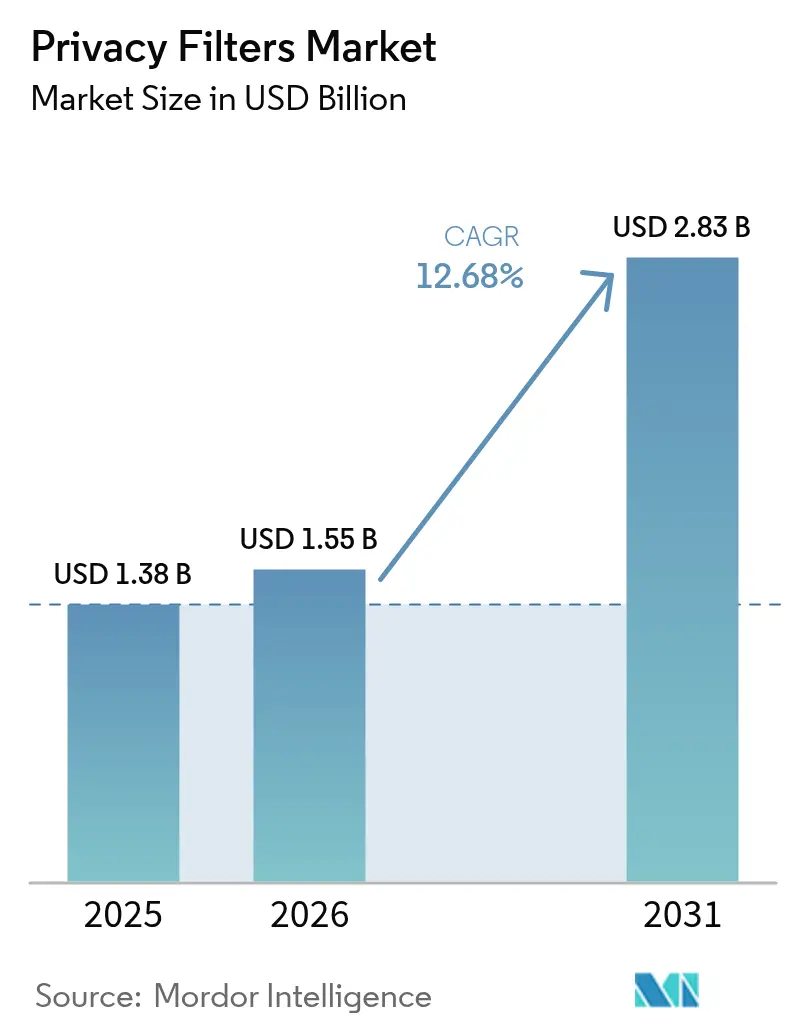

O tamanho do mercado de filtros de privacidade deve crescer de USD 1,38 bilhão em 2025 para USD 1,55 bilhão em 2026 e prevê-se que atinja USD 2,83 bilhões até 2031 a um CAGR de 12,68% no período de 2026-2031. O aumento do escrutínio regulatório, a crescente adoção do trabalho híbrido e os embarques estáveis de dispositivos comerciais estão convergindo para transformar os filtros de privacidade de acessórios opcionais em controles obrigatórios nos frameworks de governança corporativa. As empresas passaram a encarar o vazamento visual de dados como uma violação de conformidade que pode resultar em multas, danos à reputação e penalidades contratuais. Os investimentos da área de saúde na atualização de estações de trabalho para registros eletrônicos de saúde, o interesse da defesa em painéis eletrocrômicos comutáveis e as estratégias de integração por fabricantes de equipamentos originais (OEM) expandem ainda mais o mercado de filtros de privacidade ao incorporar a segurança óptica no nível do hardware. O posicionamento competitivo favorece marcas com expertise proprietária em filmes microlouver ou nanoestruturados; no entanto, a fragmentação regional persiste, pois os marketplaces online permitem a entrada de concorrentes de baixo custo.

Principais Conclusões do Relatório

- Por tipo de produto, os filtros de privacidade de 2 vias capturaram uma participação de mercado de 49,10% no mercado de filtros de privacidade em 2025, enquanto as soluções de privacidade de 4 vias devem avançar a um CAGR de 13,54% até 2031.

- Por tecnologia de material, os filtros de filme microlouver capturaram uma participação de mercado de 60,73% no mercado de filtros de privacidade em 2025, enquanto os Filtros Baseados em Nanotecnologia devem avançar a um CAGR de 13,35% até 2031.

- Por tamanho de dispositivo, a categoria de telas de 15 a 24 polegadas representou uma participação de mercado de 54,20% no mercado de filtros de privacidade em 2025, e as telas acima de 24 polegadas devem se expandir a um CAGR de 13,28% até 2031.

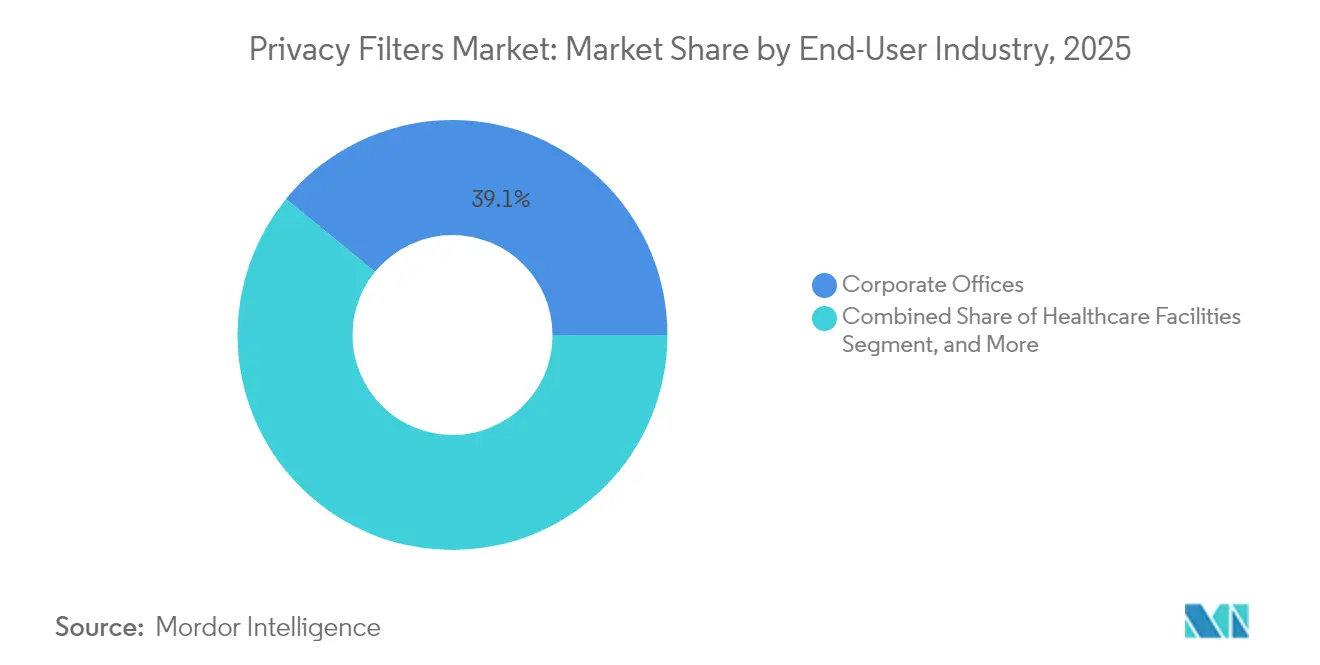

- Por setor de usuário final, os escritórios corporativos lideraram com 39,10% de participação de mercado no mercado de filtros de privacidade em 2025, enquanto as instalações de saúde têm previsão de registrar um CAGR de 13,58% até 2031.

- Por canal de distribuição, o varejo online deteve uma participação de mercado de 45,00% no mercado de filtros de privacidade em 2025; no entanto, a integração direta com OEM tem projeção de crescer a um CAGR de 13,18% até 2031.

- Por geografia, a América do Norte capturou uma participação de mercado de 33,20% no mercado de filtros de privacidade em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 13,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filtros de Privacidade

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Regulamentações de Privacidade de Dados em Ambientes Corporativos | +2.8% | Global, com concentração de aplicação na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescimento das Tendências de Trabalho Remoto e Híbrido | +2.3% | Global, particularmente América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Aumento dos Embarques Globais de Laptops e Tablets | +1.9% | Global, com crescimento do segmento comercial na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Expansão dos Investimentos em TI na Área de Saúde | +1.7% | América do Norte e Europa como núcleo, com expansão para o Oriente Médio e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de Filtros de Privacidade nas Linhas de Fabricação de Displays OEM | +1.4% | Global, liderada pelos polos de fabricação na China, Taiwan e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Tecnologias Inteligentes de Privacidade Eletrocrômica para Aplicações de Defesa | +1.2% | Setores de defesa da América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Regulamentações de Privacidade de Dados em Ambientes Corporativos

Os reguladores da União Europeia impuseram multas de EUR 4,1 bilhões (USD 4,4 bilhões) em 2024 por violações do GDPR, com 18% dos casos envolvendo exposição visual de dados. A Comissão Federal de Comércio dos Estados Unidos revisou a Regra de Salvaguardas Gramm-Leach-Bliley para exigir controles documentados contra a espionagem de telas.[1]Comissão Federal de Comércio, "A FTC Anuncia as Emendas Finais à Regra de Salvaguardas", ftc.gov As autoridades do Canadá, México e Emirados Árabes Unidos promulgaram mandatos paralelos, levando empresas multinacionais a adotar filtros de privacidade em seus escritórios globais para uniformidade nas auditorias. As equipes de compras agora listam as telas ópticas junto com criptografia e autenticação multifator nos orçamentos de segurança. Esse alinhamento regulatório mantém o mercado de filtros de privacidade em uma acentuada curva de adoção à medida que as multas aumentam e os ciclos de auditoria se encurtam.

Crescimento das Tendências de Trabalho Remoto e Híbrido

O trabalho híbrido dissolve o perímetro; os funcionários lidam com dados sensíveis em cafés, trens e espaços compartilhados. A exposição de telas em locais públicos aumenta o risco, mas apenas um terço dos empregadores fornece acessórios de privacidade visual, criando uma onda de demanda secundária por parte de funcionários que fazem compras por conta própria. O varejo online atende esses pedidos fragmentados, mantendo uma participação de canal de 45,63% em 2024. Companhias aéreas, operadores ferroviários e redes de hospitalidade começaram a adicionar painéis de privacidade embutidos em encostos de assentos e quiosques de saguões, demonstrando como a mobilidade expande o mercado de filtros de privacidade para além do ambiente de trabalho tradicional em mesa.

Aumento dos Embarques Globais de Laptops e Tablets

As renovações de laptops corporativos se estabilizaram em 2024, com um aumento de 3% nas compras empresariais, apesar das vendas mais fracas ao consumidor. Cada novo dispositivo corporativo normalmente é fornecido com um kit de segurança que agora inclui uma tela de privacidade, transformando o gerenciamento do ciclo de vida do hardware em um motor de receita recorrente para fornecedores do mercado de reposição. Tablets usados em saúde, varejo e serviços de campo estão cada vez mais especificando filmes de privacidade compatíveis com tela sensível ao toque para cumprir as políticas de uso de dados definidas nas diretrizes setoriais emitidas pelo HHS em 2024.[2]Departamento de Saúde e Serviços Humanos dos EUA, "Orientação sobre a Regra de Segurança HIPAA", hhs.gov A penetração em economias emergentes ainda é baixa, posicionando a Ásia-Pacífico e a América Latina como territórios de crescimento potencial à medida que as leis locais de proteção de dados amadurecem.

Expansão dos Investimentos em TI na Área de Saúde

Os hospitais investiram USD 224 bilhões em TI em 2024, financiando a expansão de registros eletrônicos de saúde, telessaúde e atualizações de cibersegurança. As orientações de salvaguardas técnicas da HIPAA explicitamente exigem privacidade das estações de trabalho em zonas clínicas compartilhadas. Os gestores de compras agora agrupam os filtros de privacidade com suítes de segurança de endpoints, substituindo compras pontuais por contratos de serviço plurianuais que cobrem instalação, calibração de telas e reciclagem ao longo do ciclo de vida. O envelhecimento da população na América do Norte, Europa e Leste Asiático está impulsionando a construção de novas clínicas que incorporam telas de privacidade desde a fase de projeto, consolidando a saúde como o segmento vertical de crescimento mais rápido no mercado de filtros de privacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio dos Ciclos de Atualização de Monitores Desktop em Mercados Desenvolvidos | -1.6% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Sensibilidade ao Preço entre os Compradores Consumidores | -1.3% | Global, acentuada em mercados sensíveis ao preço do Sul da Ásia, África e América Latina | Curto prazo (≤ 2 anos) |

| Desafios de Compatibilidade com Displays Curvos e Dobráveis | -0.9% | Global, concentrado nos segmentos premium de consumo | Médio prazo (2 a 4 anos) |

| Preocupações Ambientais com o Descarte de Filtros à Base de Policarbonato | -0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio dos Ciclos de Atualização de Monitores Desktop em Mercados Desenvolvidos

O aumento da vida útil dos monitores reduz os eventos de substituição que historicamente impulsionavam as vendas de filtros de privacidade, especialmente para telas maiores que 24 polegadas. As organizações que priorizam laptops para equipes móveis adiam a implantação de desktops, reduzindo a base endereçável imediata. Os fornecedores respondem com kits de retrofit e molduras magnéticas voltados para frotas mais antigas; no entanto, a inclinação estrutural em direção a dispositivos móveis modera o crescimento no segmento legado do mercado de filtros de privacidade.

Sensibilidade ao Preço entre os Compradores Consumidores

Os marketplaces de comércio eletrônico exibem telas de privacidade genéricas com preços até 60% abaixo das marcas premium, corroendo as margens e diluindo a diferenciação. Os compradores voltados para o orçamento raramente valorizam revestimentos antimicrobianos, certificação ergonômica ISO ou garantias estendidas. Essa dinâmica obriga os fornecedores estabelecidos a enfatizar as contas empresariais e de saúde enquanto reduzem as contagens de SKUs para o consumidor. A concorrência persistente por custo deve pesar sobre os preços médios de venda, mesmo com o aumento dos volumes unitários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Filtros de 4 Vias Avançam em Espaços Colaborativos

Os designs de 4 vias permitem blindagem omnidirecional, atendendo às demandas de escritórios com planta aberta, pregões e quiosques públicos. O tamanho do mercado de filtros de privacidade para produtos de 4 vias está pronto para se expandir rapidamente, pois ângulos de visão de todos os lados requerem proteção. Em 2025, os modelos de duas vias ainda representavam 49,10% da receita, mas seu domínio está diminuindo à medida que o hot desking cresce. Os fornecedores se diferenciam por meio de compatibilidade com tela sensível ao toque e revestimentos de redução de luz azul que preservam o brilho da imagem enquanto atendem às normas ergonômicas.

As implementações eletrocrômicas, embora atualmente sejam um nicho, reduzem o atrito de adesão e suportam a alternância instantânea entre modos de colaboração e privacidade. Os setores de defesa e financeiro são os primeiros a adotar, validando pontos de preço premium que chegam a três vezes o custo das unidades convencionais. À medida que os OEMs incorporam camadas microlouver ou eletrocrômicas na montagem do painel, espera-se que a demanda por clip-ons do mercado de reposição se desloque para casos de uso especializados em vez de cobertura ampla de frota, remodelando o mix de canais futuro no mercado de filtros de privacidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia de Material: Nanoestrututras Desafiam a Liderança Microlouver

O filme microlouver, respaldado pela tecnologia proprietária de controle de luz da 3M, capturou 60,73% da receita em 2025. Permanece como referência de clareza versus a compensação de escurecimento. No entanto, as metassuperfícies nanoestruturadas demonstraram uma redução de 30% na espessura enquanto sustentavam o contraste, uma vantagem para laptops ultrafinos e dobráveis. A adoção de nanotecnologia, com uma previsão próxima de CAGR de 13,35%, promete dispositivos mais leves e caminhos simplificados de reciclagem, abordando as preocupações com resíduos de policarbonato destacadas no Plano de Ação de Economia Circular da UE.

Os polímeros eletrocrômicos introduzem controle dinâmico de opacidade, mas também apresentam problemas de descarte relacionados à circuitaria. A seleção de materiais agora se entrelaça com a política ambiental; os policarbonatos de base biológica estão atraindo compradores europeus que buscam cumprir as diretivas de responsabilidade alargada do produtor. Tais mudanças criam oportunidades para parcerias upstream entre fabricantes de filmes ópticos e fábricas de displays, ancorando acordos de fornecimento de longo prazo que estabilizam os preços dos componentes em todo o mercado de filtros de privacidade.

Por Tamanho de Dispositivo: A Adoção de Grande Formato Reflete Fluxos de Trabalho com Múltiplos Monitores

A participação de mercado de filtros de privacidade para telas de 15 a 24 polegadas foi de 54,20% em 2025, refletindo a prevalência de laptops e desktops padrão. No entanto, painéis ultrawide e curvos acima de 24 polegadas irão superar o crescimento geral com um CAGR de 13,28%, à medida que engenheiros, traders e profissionais criativos demandam telas expansivas. Os sistemas de trilho magnético e os painéis modulares agora acomodam proporções exóticas de 21:9 e 32:9 sem resíduos adesivos.

Tablets e conversíveis abaixo de 15 polegadas enfrentam commoditização, mas tablets robustos para saúde e serviços de campo tipicamente incorporam camadas de privacidade integradas como parte de suas construções IP65. As atualizações da norma ISO 9241-305 sobre legibilidade de caracteres exigem ajuste cuidadoso da luminância; o escurecimento excessivo aumenta o risco de fadiga visual. Os fornecedores com laboratórios ópticos próprios mantêm uma vantagem ao calibrar os filtros para manter o brilho em monitores HDR de alta luminosidade, ao mesmo tempo em que alcançam cortes de visão de 30 graus, ressaltando a variabilidade de desempenho em todo o mercado de filtros de privacidade.

Por Setor de Usuário Final: A Área de Saúde Lidera a Expansão Orientada à Conformidade

Os sistemas hospitalares aceleraram as compras após o HHS esclarecer as salvaguardas de estações de trabalho da HIPAA, tornando as telas de privacidade um item de verificação durante as atualizações de EHR. Consequentemente, o CAGR projetado de 13,58% da área de saúde supera as renovações de escritórios corporativos. Os serviços financeiros mantêm a demanda de base devido aos controles Gramm-Leach-Bliley, enquanto o governo pilota displays eletrocrômicos para fluxos de trabalho classificados.

As instituições de ensino frequentemente adotam filtros em centros de avaliação e bibliotecas, mas frequentemente enfrentam restrições orçamentárias. As implantações corporativas permanecem o maior segmento devido à escala da força de trabalho, mas o impulso futuro está se inclinando para setores regulados que não podem adiar investimentos em conformidade. A mudança ressalta como a legislação remodela as prioridades de gastos, reforçando a centralidade da saúde no mercado de filtros de privacidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Integração OEM Redefine os Modelos de Entrega

O varejo online continua a deter o maior volume de transações devido à sua conveniência e transparência de preços. No entanto, a integração direta com OEM, com um CAGR de 13,18%, posiciona a privacidade embutida como um upsell premium. O HP Sure View, o Lenovo ThinkShutter e os monitores microlouver integrados da Dell permitem alternâncias por software, eliminando a necessidade de soluções clip-on.

O varejo offline continua a atender às compras de necessidade imediata, mas enfrenta a diminuição do tráfego de clientes. Os provedores de serviços gerenciados agrupam os filtros com implementações de frota, consolidando as compras e garantindo receita de manutenção plurianual. À medida que as soluções embutidas amadurecem e os diferenciais de custo se estreitam, os acessórios do mercado de reposição se deslocarão para peças de reposição, dispositivos de nicho e revestimentos especializados, alterando o cenário competitivo no mercado de filtros de privacidade.

Análise Geográfica

A América do Norte comandou 33,20% da receita de 2025, impulsionada pelos mandatos da HIPAA e pelas regras atualizadas Gramm-Leach-Bliley que classificam a privacidade visual como uma salvaguarda obrigatória. A alta propriedade de dispositivos e a adoção de cibersegurança de confiança zero amplificam a demanda de base. As agências federais padronizam as telas de privacidade em seus escritórios de campo, e os estatutos estaduais de privacidade, como a Lei de Direitos de Privacidade da Califórnia, estimulam as compras do setor privado para evitar penalidades de aplicação.

A região Ásia-Pacífico deve registrar o crescimento mais rápido, de 13,62%, até 2031, com a implementação da Lei de Proteção de Informações Pessoais da China e da Lei de Proteção de Dados Pessoais Digitais da Índia elevando os limites de conformidade. Os rápidos lançamentos de infraestrutura de TI, o aumento da penetração de laptops e os projetos de digitalização governamental expandem a base instalada. Os OEMs com fábricas em Taiwan e na Coreia do Sul integram camadas de privacidade durante a montagem, reduzindo os custos de importação para compradores regionais.

A Europa aplica rígidas penalidades do GDPR, posicionando os filtros de privacidade como uma forma de seguro contra multas de vários milhões de euros. As normas ISO sobre ergonomia de displays convergem com as iniciativas de política verde por materiais recicláveis, influenciando os critérios de compras em direção a filmes nanoestruturados. Nações do Oriente Médio, como os Emirados Árabes Unidos e a Arábia Saudita, espelham os frameworks do GDPR, impulsionando a adoção em serviços digitais bancários e do setor público. A África e a América do Sul exibem demanda emergente; a POPIA da África do Sul e a LGPD do Brasil estabelecem bases legais às quais as empresas multinacionais devem aderir, facilitando implantações em estágio inicial.

Cenário Competitivo

O mercado de filtros de privacidade é moderadamente concentrado, com 3M, Targus e Kensington respondendo coletivamente por aproximadamente 40% a 45% da receita em 2024. Elas aproveitam filmes microlouver patenteados, parceiros de canal estabelecidos e co-branding com OEM. Investem em P&D para desenvolver camadas mais finas, revestimentos antimicrobianos e superfícies compatíveis com toque que suportam uso intenso de stylus. Os fabricantes regionais na China, Índia e Sudeste Asiático inundam o comércio eletrônico com alternativas econômicas, capturando consumidores sensíveis ao preço, mas tendo dificuldades para penetrar nas licitações empresariais que exigem certificações ISO e IEC.

Fabricantes de displays como a BOE Technology e a LG Display estão integrando óptica de privacidade no nível do painel, fazendo parceria com inovadores de materiais para soluções nanoestruturadas ou eletrocrômicas. A HP patenteou uma camada de privacidade de cristal líquido que escurece automaticamente com base na luz ambiente, demonstrando colaboração entre setores entre OEMs de laptops e especialistas em componentes. Entrants menores como PanzerGlass se diferenciam por meio de características antimicrobianas, enquanto a Tech Armor se concentra em resistência à luz azul e a impressões digitais para dispositivos móveis. À medida que os painéis embutidos se tornam mainstream, os players do mercado de reposição devem se redirecionar para kits adaptáveis para equipamentos legados ou codesenvolver variantes integradas, intensificando assim a atividade de fusões e aquisições em ciência de materiais e revestimentos de filmes ópticos.

Líderes do Setor de Filtros de Privacidade

3M Company

Targus Inc.

Dell Technologies Inc.

HP Inc.

Fellowes Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A HP lançou uma tela de privacidade adaptativa baseada em IA para sua linha EliteBook que automaticamente estreita ou amplia o ângulo de visão com base na luz ambiente e em sensores de proximidade do usuário.

- Julho de 2025: A Targus lançou um filtro de privacidade modular projetado para monitores curvos de 34 polegadas, usando trilhos magnéticos que permitem a instalação sem ferramentas em menos de 60 segundos.

- Abril de 2025: A LG Display iniciou a produção em massa de camadas de privacidade nanoestruturadas integradas para notebooks de 16 polegadas, fornecendo lotes iniciais para dois dos cinco maiores OEMs de PCs.

- Janeiro de 2025: A 3M lançou um filme microlouver ultrafino que reduz a perda de brilho em 25% e suporta laminação de fábrica para painéis OLED de laptops.

Escopo do Relatório do Mercado Global de Filtros de Privacidade

O Mercado de Filtros de Privacidade é Segmentado por Tipo de Produto (Filtros de Privacidade de 2 Vias, Filtros de Privacidade de 4 Vias, Filtros Otimizados para Tela Sensível ao Toque, Displays de Privacidade OEM Integrados), Tecnologia de Material (Filtros de Filme Microlouver, Filtros Baseados em Nanotecnologia, Filtros Eletrocrômicos Comutáveis), Tamanho do Dispositivo (Telas Iguais ou Inferiores a 15 Polegadas, Telas de 15 a 24 Polegadas, Telas Acima de 24 Polegadas), Setor de Usuário Final (Escritórios Corporativos, Instalações de Saúde, Serviços Financeiros, Agências Governamentais, Instituições de Ensino), Canal de Distribuição (Varejo Online, Varejo Offline, Integração Direta com OEM) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Filtros de Privacidade de 2 Vias |

| Filtros de Privacidade de 4 Vias |

| Filtros Otimizados para Tela Sensível ao Toque |

| Displays de Privacidade OEM Integrados |

| Filtros de Filme Microlouver |

| Filtros Baseados em Nanotecnologia |

| Filtros Eletrocrômicos Comutáveis |

| Telas Iguais ou Inferiores a 15 Polegadas |

| Telas de 15 a 24 Polegadas |

| Telas Acima de 24 Polegadas |

| Escritórios Corporativos |

| Instalações de Saúde |

| Serviços Financeiros |

| Agências Governamentais |

| Instituições de Ensino |

| Varejo Online |

| Varejo Offline |

| Integração Direta com OEM |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Filtros de Privacidade de 2 Vias | ||

| Filtros de Privacidade de 4 Vias | |||

| Filtros Otimizados para Tela Sensível ao Toque | |||

| Displays de Privacidade OEM Integrados | |||

| Por Tecnologia de Material | Filtros de Filme Microlouver | ||

| Filtros Baseados em Nanotecnologia | |||

| Filtros Eletrocrômicos Comutáveis | |||

| Por Tamanho de Dispositivo | Telas Iguais ou Inferiores a 15 Polegadas | ||

| Telas de 15 a 24 Polegadas | |||

| Telas Acima de 24 Polegadas | |||

| Por Setor de Usuário Final | Escritórios Corporativos | ||

| Instalações de Saúde | |||

| Serviços Financeiros | |||

| Agências Governamentais | |||

| Instituições de Ensino | |||

| Por Canal de Distribuição | Varejo Online | ||

| Varejo Offline | |||

| Integração Direta com OEM | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de filtros de privacidade?

O tamanho do mercado de filtros de privacidade é de USD 1,55 bilhão em 2026.

Com que velocidade o mercado de filtros de privacidade crescerá até 2031?

Está projetado para crescer a um CAGR de 12,68% e atingir USD 2,83 bilhões até 2031.

Qual segmento de usuário final está se expandindo mais rapidamente?

As instalações de saúde lideram o crescimento com um CAGR previsto de 13,58% até 2031.

Por que os filtros de privacidade de 4 vias estão ganhando força?

Os escritórios com planta aberta e o hot desking expõem as telas de todas as direções, impulsionando a demanda por proteção omnidirecional.

Quais regiões apresentam a maior demanda futura?

A Ásia-Pacífico deve registrar o maior CAGR regional de 13,62% devido às novas leis de proteção de dados e à rápida adoção de dispositivos.

Como os OEMs estão influenciando a dinâmica do mercado?

Os fabricantes de displays integram camadas de privacidade diretamente nos painéis, impulsionando os canais de integração direta com OEM e reduzindo o atrito no mercado de reposição.

Página atualizada pela última vez em: