Tamanho e Participação do Mercado de Filtros RF Sintonizáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

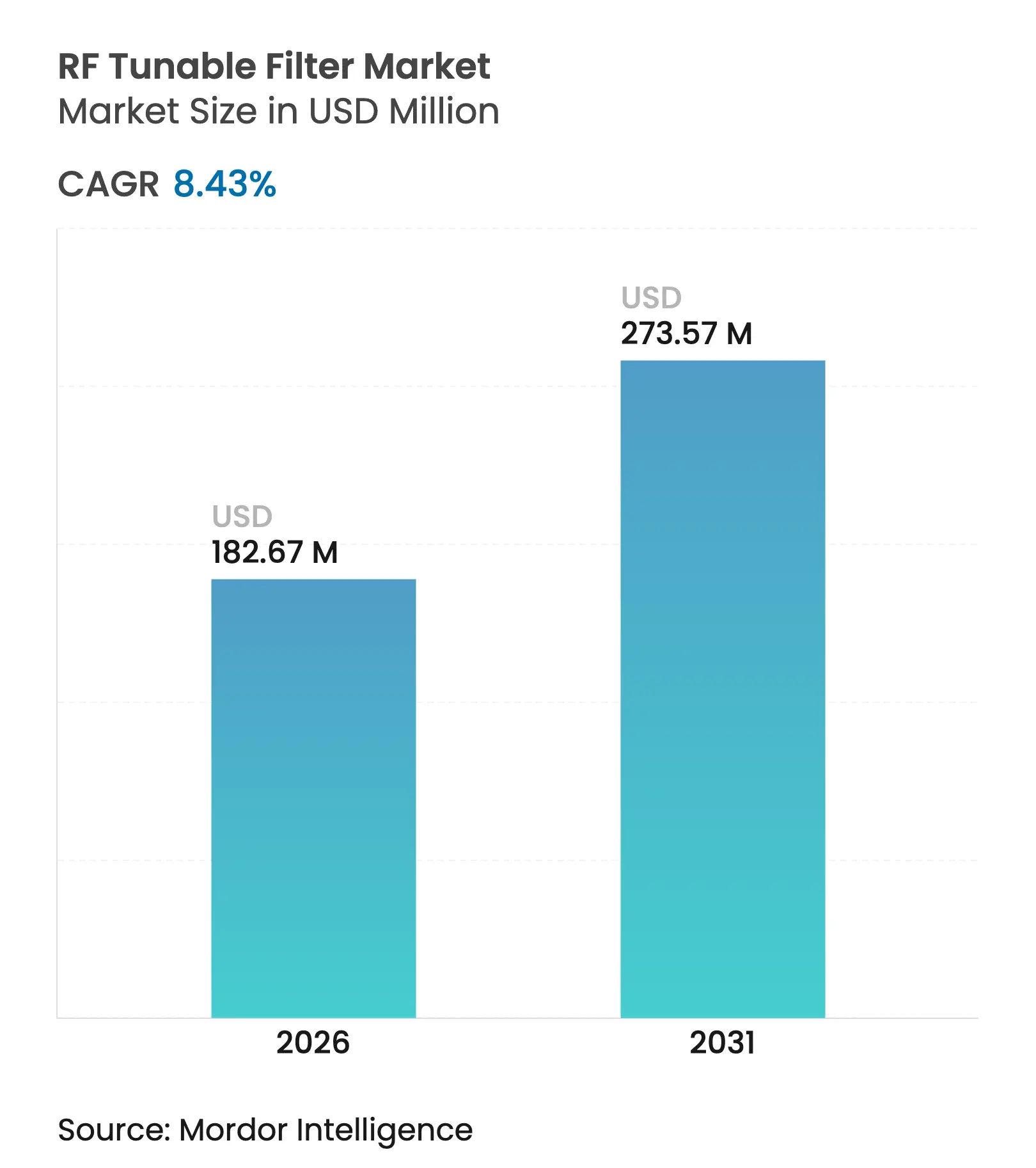

| Tamanho do Mercado (2026) | 182.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 273.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.43% CAGR |

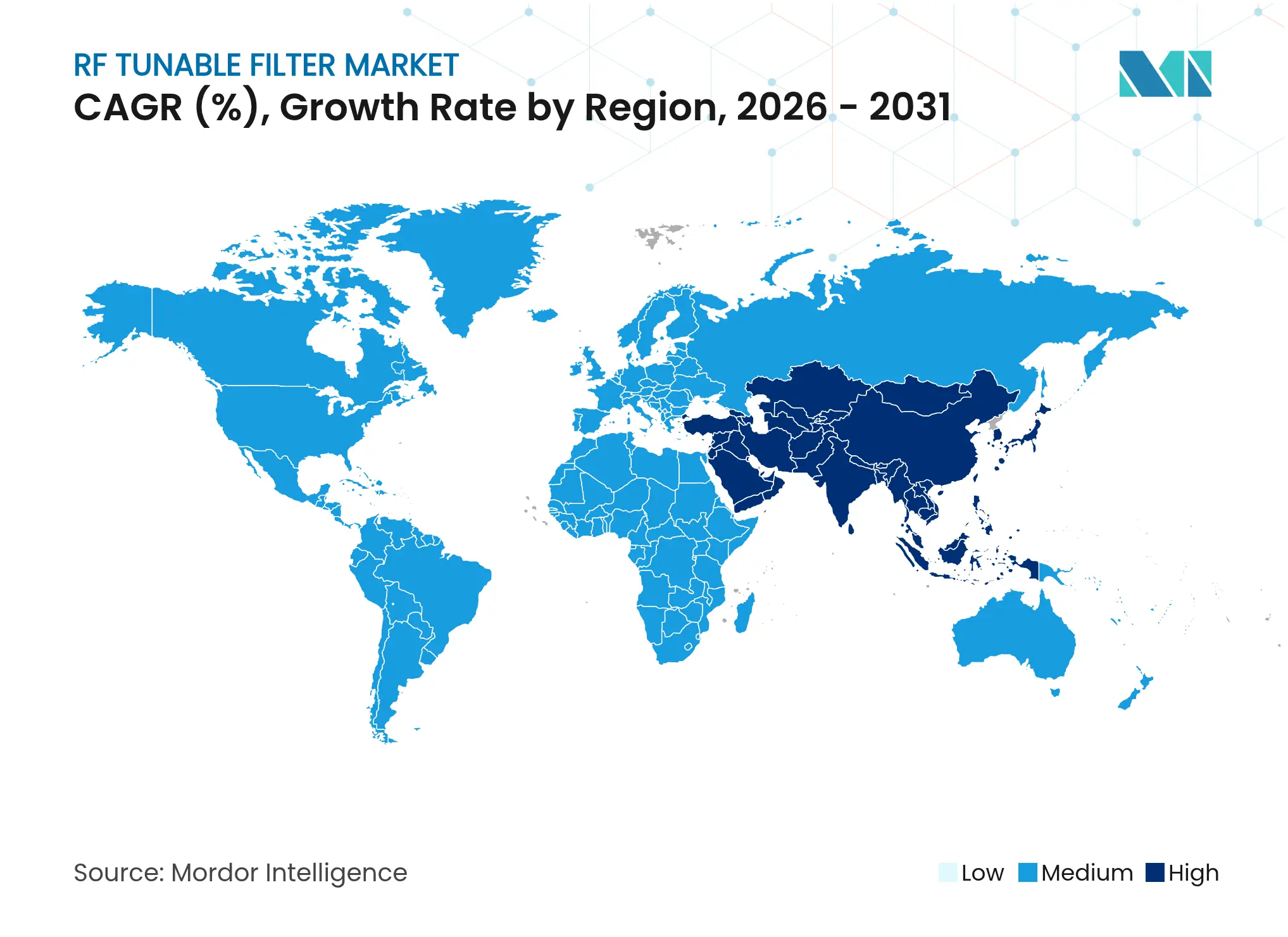

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

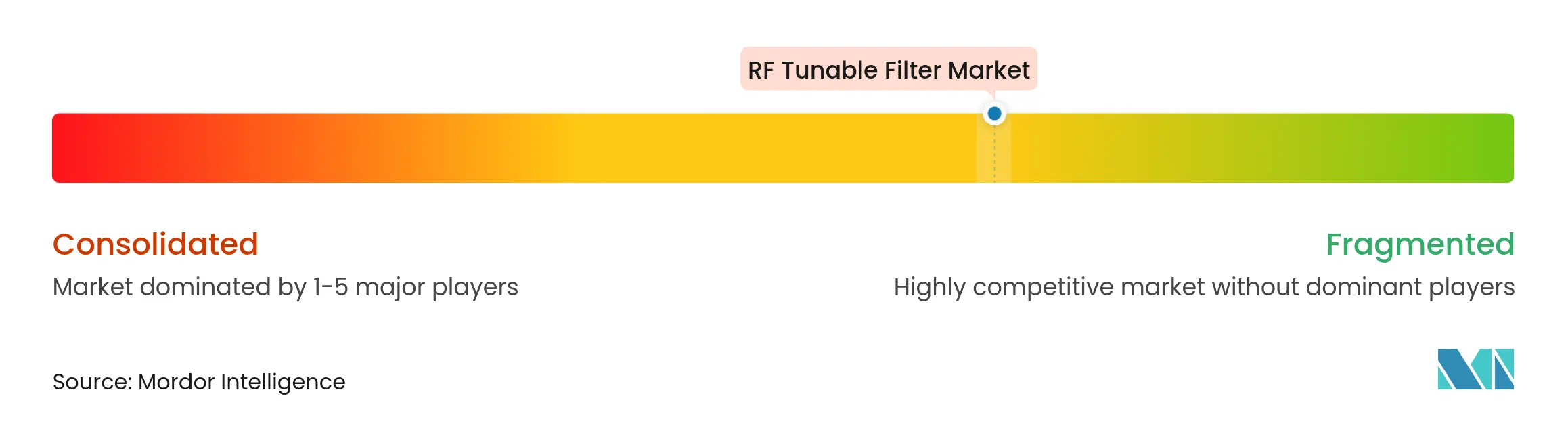

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros RF Sintonizáveis por Mordor Intelligence

O tamanho do mercado de filtros RF sintonizáveis deverá crescer de USD 168,47 milhões em 2025 para USD 182,67 milhões em 2026 e está previsto para atingir USD 273,57 milhões até 2031 a um CAGR de 8,43% no período 2026-2031. Os lançamentos comerciais de dispositivos 5G multibanda e os primeiros dispositivos 6G, juntamente com políticas de espectro cada vez mais dinâmicas, estão transformando os filtros sintonizáveis de complementos opcionais em elementos centrais de cada novo front-end de RF. As operadoras de rede exigem seletividade em tempo real orientada por software para limitar interferências quando a agregação de portadoras e as alocações de espectro não licenciado se sobrepõem. Ao mesmo tempo, clientes de defesa e satélites continuam a especificar maior linearidade e tolerância à radiação, mantendo pontos de preço premium para projetos orientados ao desempenho. As tendências de integração agora favorecem layouts de sistema em pacote que reduzem o tamanho e a lista de materiais, preservando amplas faixas de sintonia — uma direção que moldará a agenda competitiva ao longo da década.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos MEMS lideraram com 34,62% de participação na receita em 2025, enquanto os produtos BST estão definidos para expandir a um CAGR de 8,86% até 2031.

- Por faixa de frequência, o segmento de 3-30 GHz representou 41,15% da participação do mercado de filtros RF sintonizáveis em 2025, enquanto as bandas acima de 30 GHz estão projetadas para crescer a um CAGR de 10,32% até 2031.

- Por mecanismo de sintonia, os projetos controlados eletronicamente detinham 68,10% de participação em 2025; as soluções mecânicas registram o CAGR mais rápido de 8,65% até 2031.

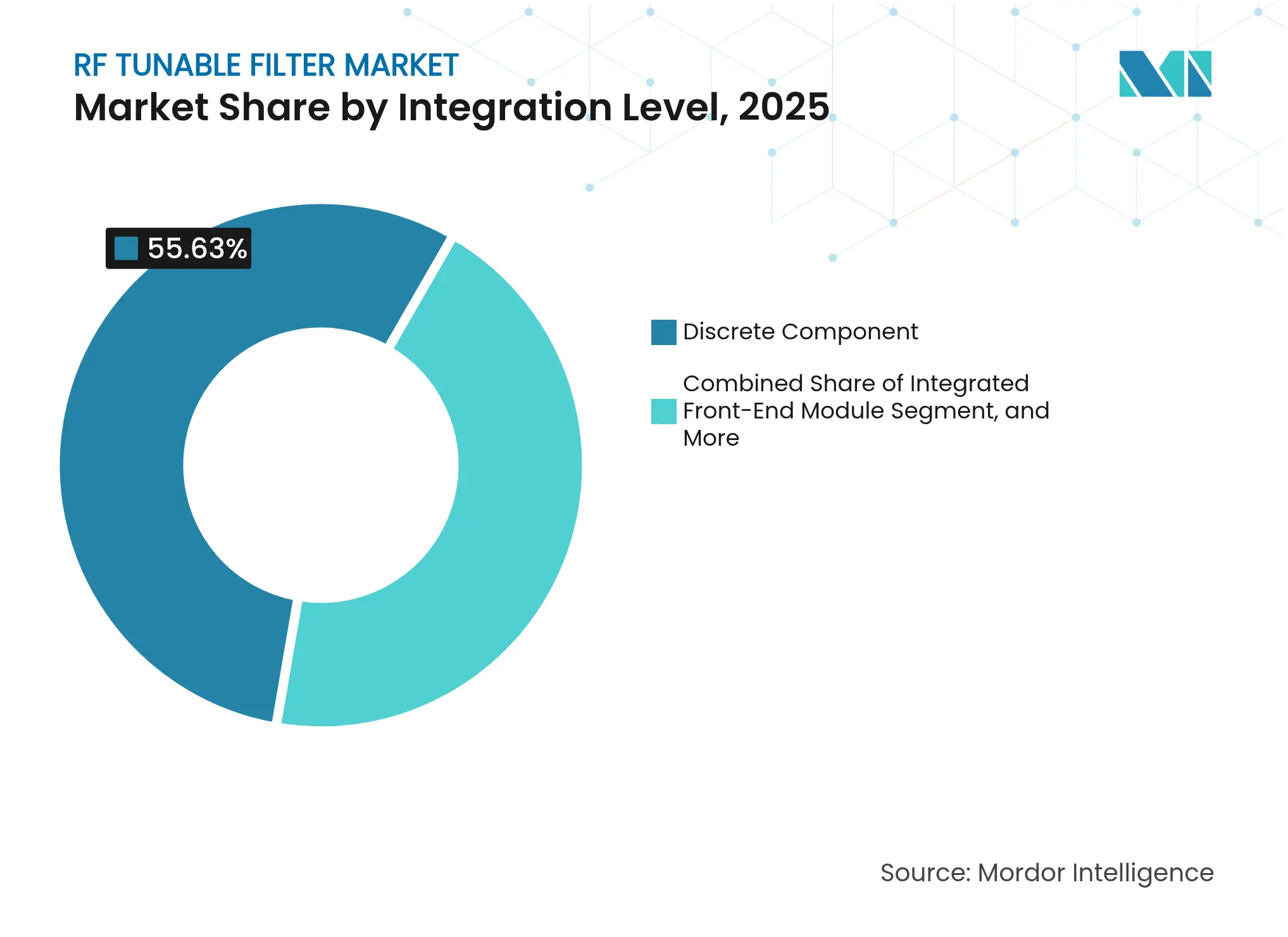

- Por nível de integração, os componentes discretos capturaram 55,63% do tamanho do mercado de filtros RF sintonizáveis em 2025, enquanto os formatos de sistema em pacote registram um CAGR de 9,74% até 2031.

- Por largura de banda do canal, os projetos de banda estreita (<5% FBW) retiveram 47,55% de participação em 2025, enquanto os dispositivos de banda ultralarga (>20% FBW) apresentam um CAGR de 9,18 até 2031.

- Por aplicação, a infraestrutura sem fio dominou com 27,15% de participação em 2025; os equipamentos de rede 5G/6G crescem a um CAGR de 10,86% até 2031.

- Por setor de uso final, as operadoras de telecomunicações formaram 37,88% da demanda em 2025, enquanto o setor automotivo registra o CAGR mais rápido de 9,29% até 2031.

- Por geografia, a América do Norte liderou com 32,10% de participação em 2025 e a Ásia-Pacífico registra um CAGR líder de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filtros RF Sintonizáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

| Aumento nos Front-Ends de RF Reconfiguráveis para Smartphones 5G/6G Multibanda | +2.1% | Global, com concentração nos centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação Rápida de Constelações de Satélites LEO que Exigem Filtragem Ágil | +1.8% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento dos Orçamentos de Modernização de Guerra Eletrônica e Radar de Defesa nos Estados Unidos e na Ásia | +1.5% | América do Norte, mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Miniaturização de Dispositivos IoT e Vestíveis em ondas milimétricas | +1.3% | Global, com concentração de fabricação na Ásia | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Compartilhamento Dinâmico de Espectro (por exemplo, CBRS nos EUA) | +1.0% | América do Norte, com extensão para Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Investimentos em Infraestrutura de Rádio Definido por Software Nativa em Nuvem | +0.9% | Global, com implantação antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Front-Ends de RF Reconfiguráveis para Smartphones 5G/6G Multibanda

Os fabricantes de smartphones agora lançam modelos topo de linha que precisam cobrir mais de 40 bandas, forçando uma mudança de filtros fixos para arquiteturas reconfiguráveis. As peças sintonizáveis por tensão produzidas em massa pela Murata permitem que um único filtro substitua múltiplas unidades discretas, economizando espaço na placa e simplificando a complexidade do projeto. Pesquisas da Universidade da Pensilvânia sobre filtros YIG cobrindo 3,4-11,1 GHz confirmam a viabilidade técnica para uso em handsets de banda larga. A colaboração entre especialistas em filtros e fornecedores de módulos está se acelerando para que os módulos possam ser entregues com ganchos de firmware que resintonizam as bandas de passagem sob demanda. Essas parcerias encurtam os ciclos de projeto para OEMs de telefones e consolidarão os filtros sintonizáveis em cada SKU de handset premium ao longo da próxima geração de produtos.

Implantação Rápida de Constelações de Satélites LEO que Exigem Filtragem Ágil

Os operadores de LEO que visam cobertura global de IoT precisam de filtros que se adaptem a desvios Doppler e cenários de espectro compartilhado. Estudos sobre links LPWAN para satélites ressaltam necessidades de seletividade mais rigorosas quando milhares de espaçonaves reutilizam canais em faixas de latitude. Os filtros também funcionam como elementos de sensoriamento em cargas úteis combinadas de radar-comunicações, uma capacidade destacada no roteiro de pesquisa da Huawei para sistemas de satélite convergidos.[1]Huawei Research, "HUAWEI RESEARCH Edição 5," file.huawei.com Os componentes eletrônicos que resintonizam em milissegundos permanecerão essenciais à medida que as frotas de satélites se expandem e o tráfego de links cruzados se intensifica.

Aumento dos Orçamentos de Modernização de Guerra Eletrônica e Radar de Defesa

As agências de defesa dos EUA e da Ásia estão financiando radares definidos por software que reformulam as bandas de passagem em tempo real para evitar bloqueadores. As exportações do FPS-3ME do Japão para as Filipinas e o acordo Voronezh de USD 4 bilhões da Índia confirmam um impulso semelhante nos programas de segurança do Indo-Pacífico. Os principais contratantes de defesa, portanto, exigem filtros que mantenham a coerência de fase em amplas variações de temperatura e altos níveis de potência. O ciclo de gastos garante volume de longo prazo para projetos de alto desempenho que carregam preços premium.

Miniaturização de Dispositivos IoT e Vestíveis em ondas milimétricas

Sensores vestíveis verdes que integram coleta de energia RF provam que um ganho de 14,1 dB e 65% de largura de banda são alcançáveis em fatores de forma compactos. Chips de filtro de niobato de lítio ultrapequenos atingem faixas de ondas milimétricas enquanto ocupam áreas inferiores a 1 mm². As placas V2X automotivas agora são fornecidas com filtros de banda dupla com rejeição >38 dB, mas com layouts compatíveis com PCB. Tais marcos confirmam que a miniaturização não precisa sacrificar o desempenho e abrem canais de consumo de alto volume para o mercado de filtros RF sintonizáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Rendimento e Confiabilidade na Fabricação em Volume de MEMS/BST | -1.20% | Global, com concentração nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Deriva Térmica e Problemas de Linearidade em Altos Níveis de Potência em Estações Base | -0.80% | Global, afetando implantações de infraestrutura | Médio prazo (2-4 anos) |

| Barreiras de Licenciamento de Propriedade Intelectual e Patentes para Startups | -0.60% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Longos Ciclos de Qualificação em Aeroespacial e Defesa | -0.40% | América do Norte, Europa, com impacto emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Rendimento e Confiabilidade na Fabricação em Volume de MEMS/BST

A deformação de embalagem em nível de wafer e a estabilidade de PIM entre -10 °C e 85 °C complicam a produção em larga escala.[2]Frontiers in Electronics, "Deformação em Embalagem em Nível de Wafer," frontiersin.org Rendimentos mais baixos elevam os preços médios de venda e restringem a adoção em handsets sensíveis ao custo. A migração para linhas de 200 mm promete economias de escala, mas introduz novas incógnitas de processo que as fábricas precisam resolver antes que a capacidade aumente totalmente.

Deriva Térmica e Problemas de Linearidade em Altos Níveis de Potência em Estações Base

As matrizes de antenas ativas exigem erro de fase abaixo de 10° e erro de ganho inferior a 0,5 dB — metas que os filtros sintonizáveis atuais têm dificuldade em manter em variações de temperatura.[3]IEEE, "Alcançando Coerência de Fase e Estabilidade de Ganho," ieeexplore.ieee.org Os circuitos de polarização magnética que consomem zero potência estática atenuam as cargas térmicas, mas adicionam complexidade ao projeto. Os fornecedores de infraestrutura adiam compromissos de volume até que os testes de campo verifiquem a linearidade nas piores condições de potência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Tecnologia MEMS Lidera a Inovação

Os filtros baseados em MEMS detiveram a maior receita com 34,62% em 2025, ilustrando como o processamento compatível com silício se alinha com os volumes de produção de handsets. Essa participação posiciona o MEMS como a espinha dorsal de volume do mercado de filtros RF sintonizáveis. As variantes BST, impulsionadas por avanços em filmes finos ferroelétricos, registram o CAGR mais rápido de 8,86% e pressionarão os fornecedores de MEMS na faixa de sintonia. Os projetos YIG e de cavidade permanecem relevantes para radar de defesa porque oferecem isolamento acima de 70 dB, atendendo às rigorosas especificações de guerra eletrônica. Os filtros de cristal líquido estão migrando do laboratório para a órbita após passar nos testes de qualificação espacial.

As arquiteturas digitais e definidas por software ampliam a base de clientes endereçável. O LA9310 da NXP mostra como o silício de banda base programável pode hospedar lógica de filtragem que elimina FPGAs separados. Os processos MEMS dentro de CMOS trazem elementos de comutação abaixo de 1 pF no die com manuseio de potência de RF, gerando esperanças de que os custos em nível de wafer cairão à medida que as fábricas de CMOS adotarem o fluxo. À medida que os ressonadores acústicos tridimensionais ganham tração, um único die poderá em breve oferecer cobertura multibanda que hoje requer várias peças discretas. A vantagem competitiva dependerá de quem equilibrar primeiro alto Q, baixa perda e pontos de preço de nível de consumidor.

Por Faixa de Frequência: O Segmento de Ondas Milimétricas Impulsiona o Crescimento

Os dispositivos de alta frequência de 3-30 GHz comandaram 41,15% da participação do mercado de filtros RF sintonizáveis em 2025 devido às implantações de banda média 5G. As bandas acima de 30 GHz adicionam um CAGR de 10,32%, posicionando as ondas milimétricas como a fatia de crescimento mais rápido do mercado de filtros RF sintonizáveis. Filtros acústicos protótipos atingindo 50 GHz com 3,3 dB de perda de inserção provam que as soluções piezelétricas podem acompanhar o ritmo do escalonamento do silício. Enquanto isso, filtros de metassuperfície prontos para THz cobrindo 240 GHz mostram a trajetória de pesquisa para o 6G.

A produção em ondas milimétricas traz dores de cabeça com tolerância de layout e parasitas de pacote. Os fornecedores respondem usando linhas de microfita integradas e de filme fino que reduzem a área total enquanto mantêm alta rejeição. Os ressonadores de onda acústica de volume em nitreto de alumínio e escândio agora oferecem Q acima de 230 a 17-18 GHz e acoplamento eletromecânico próximo a 12%. Quando esses resultados de laboratório chegarem às linhas de wafer empilhado, o tamanho do mercado de filtros RF sintonizáveis para infraestrutura de ondas milimétricas se expandirá rapidamente à medida que as estações base migrarem além de 40 GHz.

Por Mecanismo de Sintonia: O Controle Eletrônico Domina

As peças sintonizadas eletronicamente contribuíram com 68,10% da receita em 2025, ressaltando a preferência dos compradores por agilidade rápida orientada por software. As soluções mecânicas ainda atraem um CAGR de 8,65% onde cavidades microposicionadas garantem linearidade ultralata. Os projetos magnéticos mantêm nichos em ambientes de defesa severos onde a suscetibilidade ao ruído eletrônico deve ser minimizada. Pesquisas sobre filtros RFIC em SOI mostram IP3 de entrada próximo a 45 dBm com perda de 5-7 dB, confirmando que as plataformas de silício podem atender às necessidades de matrizes de fase.

Os filtros de caminho N controlados por memristor demonstram sintonia de largura de banda de 1,5 kHz a 2 kHz a 1 MHz, validando o controle eletrônico de granularidade fina para rádios IoT de baixa potência. Os projetos de sintonia contínua que evitam saltos de modo permanecem uma prioridade de campo, especialmente para rádios de missão crítica que não podem tolerar quedas. Os circuitos de polarização magnética de zero potência estática adicionam eficiência energética, mas precisam provar confiabilidade em volume. Os fornecedores que dominarem os algoritmos de calibração juntamente com o hardware ganharão participação porque os OEMs querem módulos prontos para uso, não peças discretas que exigem expertise adicional em RF.

Por Nível de Integração: A Integração de Sistemas se Acelera

Os filtros discretos ainda detinham 55,63% de participação do tamanho do mercado de filtros RF sintonizáveis em 2025, um lembrete de que os programas de retrofit e os racks de teste preferem peças independentes. As soluções de sistema em pacote registram um CAGR de 9,74% à medida que os OEMs de telefones buscam menores áreas e menores contagens de lista de materiais. Os ressonadores de eletrodo Damasceno em niobato de lítio suspenso provam capacidade multifaixa com elementos externos mínimos. O fluxo RFSOI de 300 mm da Tower Semiconductor mostra que os módulos de front-end Wi-Fi 7 podem integrar bandas de passagem completas em um único die.

Os filtros BAW miniaturizados usando indutores ativos de alto Q atingem Q de 4.000 de 2 GHz a 7 GHz enquanto cabem em uma área de 0,83 × 0,75 mm². À medida que as fundições lançam nós 22FDX, RF e digital podem coexistir em um único substrato, simplificando as placas automotivas e de IoT. Essa onda de integração elevará o mercado de filtros RF sintonizáveis porque cada nova atualização de módulo de front-end pode incluir uma banda de passagem sintonizável sem adicionar área extra de PCB.

Por Largura de Banda do Canal: As Aplicações de Banda Larga se Expandem

Os filtros de banda estreita abaixo de 5% FBW forneceram 47,55% da receita em 2025 para aplicações que valorizam alta seletividade. No entanto, os dispositivos de banda ultralarga registram um CAGR de 9,18% à medida que os perfis 5G NR, Wi-Fi 7 e futuros 6G exigem larguras de portadora agregadas. Os filtros SV-SAW em substratos LiNbO₃ agora atingem coeficientes de acoplamento próximos a 9% com Q acima de 600, permitindo operação de banda larga para links de ondas centimétricas 6G. Os arranjos de filme fino de três camadas a 19,3 GHz oferecem 8,5% FBW e 49 dB de rejeição próxima, um conjunto de desempenho antes limitado a peças de cavidade.

As superfícies seletivas de frequência cobrindo a banda S-C atingem 108,7% FBW enquanto permanecem angularmente estáveis, abrindo rotas de baixo custo para grandes aberturas em superfícies inteligentes. Os filtros compactos controlados por polarização agora abrangem 1,1-3,1 GHz com uma única rede de diodo. À medida que a agregação de portadoras escala, a demanda por topologias de banda larga sintonizáveis superará as unidades fixas e ampliará o mercado de filtros RF sintonizáveis.

Por Aplicação: A Infraestrutura Lidera, o 5G/6G Acelera

A infraestrutura sem fio manteve a maior participação de 27,15% em 2025 porque as macrocélulas e as pequenas células precisam de seletividade ágil quando as operadoras reformam o espectro. Os equipamentos de rede 5G/6G crescem 10,86% ao ano, tornando-os a fatia mais atraente do mercado de filtros RF sintonizáveis. A guerra eletrônica permanece estável à medida que os compradores de defesa atualizam rádios resistentes a bloqueio. As comunicações por satélite dependem de filtros ágeis para lidar com o salto de feixe em múltiplos gateways.

Os fornecedores de teste e medição integram filtros sintonizáveis dentro de plug-ins de analisadores de rede vetorial que validam parâmetros S e ruído de fase em protótipos 6G. As configurações de teste assistidas por IA prometem ciclos de calibração 20% mais rápidos, ajudando os fornecedores a compensar os prazos de entrega mais longos de guias de onda. Os rádios embarcados e de aviônica solicitam bandas de passagem robustecidas que mantêm atraso de grupo plano em variações de pressão. Como cada nova geração de infraestrutura amplia a largura de banda instantânea, a sintonizabilidade é um requisito indispensável, e não apenas desejável, para os OEMs.

Por Setor de Uso Final: O Setor Automotivo Emerge como Motor de Crescimento

As operadoras de telecomunicações compraram 37,88% das unidades em 2025, sustentando a densificação de macrocélulas. O setor automotivo se classifica como o segmento de CAGR mais rápido com 9,29%, impulsionado pelo V2X. A oportunidade de serviço V2N2X pode superar USD 20 bilhões até 2030, implicando uma forte expansão do volume de filtros. Os projetos militares mantêm a receita estável com rigorosos obstáculos de qualificação que defendem as margens.

Clientes aeroespaciais como a Teledyne e2v fornecem amplificadores de baixo ruído endurecidos à radiação que se combinam com filtros sintonizáveis dentro de cargas úteis espaciais. Os bancos de teste V2X em larga escala já provam que os filtros de banda dupla podem sobreviver ao multipercurso em cânions urbanos. Os gateways de IoT industrial adotam a coleta de energia RF para que os sensores possam autoalimentar pequenos elementos de sintonia. O resultado é que cada mercado vertical reforça um driver de valor diferente, ampliando a demanda total endereçável para o mercado de filtros RF sintonizáveis.

Análise Geográfica

A América do Norte liderou com 32,10% da receita em 2025 graças a robustos orçamentos de defesa e ao rápido lançamento de sites de banda média 5G. O uso do CBRS saltou em 270.621 novos dispositivos até julho de 2024, com nós rurais representando 67,5% das implantações, destacando a demanda por filtros de compartilhamento dinâmico de espectro. A demonstração de Compartilhamento Dinâmico Avançado de Espectro dos EUA na banda de 3,1-3,45 GHz impulsiona ainda mais o mercado de filtros RF sintonizáveis em direção a operações definidas por software. Os bancos de teste 6G financiados pelo governo adicionam pedidos de compra antecipados para bandas de passagem prontas para terahertz.

A Ásia-Pacífico registra o maior CAGR de 9,05% até 2031. A China aprovou mais de 350 projetos de semicondutores em 2024, impulsionando a demanda local por peças de RF em GaN e SiC que integram filtros sintonizáveis. As exportações de radar do Japão e o plano de radar de longo alcance de USD 4 bilhões da Índia alimentam pedidos de defesa sustentados. O 14º Plano Quinquenal da China vincula a expansão do 5G a centros de dados em nuvem, uma política que eleva as remessas de módulos de front-end de pequenas células contendo dies de filtros sintonizáveis.

A Europa registra crescimento constante à medida que suas agências espaciais qualificam filtros baseados em cristal líquido para a missão do satélite Heinrich Hertz. Os OEMs automotivos na Alemanha e na França adotam módulos V2X de banda dupla que dependem de filtragem ágil para compartilhar as bandas de 3,5 GHz e 5,9 GHz. As atualizações contínuas de guerra eletrônica entre os membros da OTAN sustentam a demanda por peças YIG de alta linearidade. Os mandatos de sustentabilidade levam as operadoras a buscar filtros com menor perda de inserção, vinculando a economia de energia às metas de carbono. A combinação de inovação aeroespacial e conectividade automotiva mantém os compradores europeus ativos no mercado de filtros RF sintonizáveis.

Cenário Competitivo

O mercado de filtros RF sintonizáveis permanece moderadamente fragmentado. Os incumbentes como Qorvo, Murata e Analog Devices competem contra especialistas incluindo Akoustis, Resonant e várias startups de MEMS. As fusões e aquisições remodelam o campo: a compra planejada da Anokiwave pela Qorvo aprimora a profundidade de formação de feixe, enquanto a aquisição de USD 115 milhões dos ativos SiC JFET da Qorvo pela onsemi amplia os portfólios de potência. A desinvestimento forçado dos ativos de emulação de canal Spirent pela Keysight mostra que os reguladores examinam a concentração em linhas adjacentes de teste de RF.

A liderança tecnológica depende da ciência dos materiais. O MEMS dentro de CMOS promete quedas de custo assim que a confiabilidade superar 3 bilhões de ciclos de comutação. Os fornecedores de BST investem em ferramentas de 200 mm para corresponder aos tamanhos de die de handsets. O litígio também molda o posicionamento: a Qorvo garantiu USD 38,5 milhões em danos da Akoustis, ressaltando como as patentes protegem a diferenciação. As startups ganham design-ins oferecendo controles de software plug-and-play que reduzem o esforço de integração dos OEMs.

As alianças estratégicas aceleram o tempo de chegada ao mercado. A Tower Semiconductor e a Broadcom codesenvolvem módulos de front-end Wi-Fi 7, colocando dies de filtros sintonizáveis integrados em uma plataforma RFSOI de 300 mm. A GlobalFoundries e a NXP se associam em nós 22FDX para automotivo que fundem RF e lógica em um único wafer. Os fornecedores refinam a resiliência da cadeia de suprimentos por meio de fornecimento duplo de wafers e embalagem em múltiplas geografias para proteger contra riscos geopolíticos. À medida que a integração se aprofunda, a competição mudará dos preços de componentes discretos para propostas de valor em nível de sistema, empurrando o mercado de filtros RF sintonizáveis em direção a barreiras de entrada mais altas.

Líderes do Setor de Filtros RF Sintonizáveis

Qorvo, Inc.

Analog Devices, Inc.

Murata Manufacturing Co., Ltd.

NXP Semiconductors N.V.

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Qorvo reportou receita de USD 869,5 milhões no quarto trimestre do exercício fiscal de 2025 e delineou um roteiro de diversificação de RF e energia para vários anos.

- Janeiro de 2025: A onsemi concluiu a compra de USD 115 milhões da unidade SiC JFET da Qorvo para ampliar sua linha de potência EliteSiC.

- Dezembro de 2024: A Índia concordou com uma aquisição de radar Voronezh de USD 4 bilhões com fabricação localizada.

- Outubro de 2024: A GlobalFoundries e a NXP anunciaram colaboração em integração de RF de die único 22FDX para automotivo e IoT.

Escopo do Relatório Global do Mercado de Filtros RF Sintonizáveis

O mercado de filtros RF sintonizáveis envolve o desenvolvimento e a implantação de filtros que podem ajustar dinamicamente sua resposta de frequência para selecionar ou rejeitar bandas de frequência específicas. Esses filtros são essenciais para otimizar a qualidade do sinal e a eficiência nos sistemas de comunicação. Eles são amplamente utilizados em aplicações como redes 5G, comunicação sem fio, aeroespacial, defesa e dispositivos IoT.

O Mercado de Filtros RF Sintonizáveis é Segmentado por tipo de produto (filtros RF sintonizáveis baseados em MEMS, filtros RF sintonizáveis baseados em cristal líquido, filtros RF sintonizáveis baseados em titanato de bário e estrôncio (BST), filtros RF sintonizáveis digitais e outros tipos de produto), faixa de frequência (baixa frequência, média frequência, alta frequência, frequência ultra-alta), mecanismo de sintonia (eletrônico, magnético, mecânico), aplicação (sistemas de comunicação de aviônica e embarcados, sistemas de guerra eletrônica, sistemas de rádio militar (montagem veicular), sistemas de comunicação por satélite, equipamentos de teste e medição, infraestrutura de comunicação sem fio, equipamentos de rede 5G, outras aplicações), setor de uso final (operadoras de telecomunicações, militar e defesa, eletrônica, aeroespacial, automotivo e outros setores de uso final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Filtros RF Sintonizáveis Baseados em MEMS |

| Filtros RF Sintonizáveis Baseados em Cristal Líquido |

| Filtros Baseados em Titanato de Bário e Estrôncio (BST) |

| Filtros Sintonizáveis YIG e de Cavidade |

| Filtros RF Sintonizáveis Digitais/Definidos por Software |

| Baixa Frequência (Menos de 1 GHz) |

| Média Frequência (1-3 GHz) |

| Alta Frequência (3-30 GHz) |

| Ultra-Alta Frequência/Ondas Milimétricas (Acima de 30 GHz) |

| Eletrônico |

| Magnético |

| Mecânico |

| Componente Discreto |

| Módulo de Front-End Integrado |

| Sistema em Pacote/SoC |

| Banda Estreita (Menos de 5%) |

| Banda Larga (5-20%) |

| Banda Ultralarga (Acima de 20%) |

| Comunicações de Aviônica e Embarcadas |

| Sistemas de Guerra Eletrônica |

| Rádios Militares Veiculares |

| Sistemas de Comunicação por Satélite |

| Equipamentos de Teste e Medição |

| Infraestrutura de Comunicação Sem Fio |

| Equipamentos de Rede 5G/6G |

| Outras Aplicações |

| Operadoras de Telecomunicações |

| Militar e Defesa |

| Eletrônica de Consumo e Industrial |

| Aeroespacial |

| Automotivo |

| Outros Setores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Filtros RF Sintonizáveis Baseados em MEMS | ||

| Filtros RF Sintonizáveis Baseados em Cristal Líquido | |||

| Filtros Baseados em Titanato de Bário e Estrôncio (BST) | |||

| Filtros Sintonizáveis YIG e de Cavidade | |||

| Filtros RF Sintonizáveis Digitais/Definidos por Software | |||

| Por Faixa de Frequência | Baixa Frequência (Menos de 1 GHz) | ||

| Média Frequência (1-3 GHz) | |||

| Alta Frequência (3-30 GHz) | |||

| Ultra-Alta Frequência/Ondas Milimétricas (Acima de 30 GHz) | |||

| Por Mecanismo de Sintonia | Eletrônico | ||

| Magnético | |||

| Mecânico | |||

| Por Nível de Integração | Componente Discreto | ||

| Módulo de Front-End Integrado | |||

| Sistema em Pacote/SoC | |||

| Por Largura de Banda do Canal | Banda Estreita (Menos de 5%) | ||

| Banda Larga (5-20%) | |||

| Banda Ultralarga (Acima de 20%) | |||

| Por Aplicação | Comunicações de Aviônica e Embarcadas | ||

| Sistemas de Guerra Eletrônica | |||

| Rádios Militares Veiculares | |||

| Sistemas de Comunicação por Satélite | |||

| Equipamentos de Teste e Medição | |||

| Infraestrutura de Comunicação Sem Fio | |||

| Equipamentos de Rede 5G/6G | |||

| Outras Aplicações | |||

| Por Setor de Uso Final | Operadoras de Telecomunicações | ||

| Militar e Defesa | |||

| Eletrônica de Consumo e Industrial | |||

| Aeroespacial | |||

| Automotivo | |||

| Outros Setores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de filtros RF sintonizáveis?

O tamanho do mercado de filtros RF sintonizáveis é de USD 182,67 milhões em 2026 e está previsto para crescer para USD 273,57 milhões até 2031.

Qual tecnologia de produto lidera o mercado de filtros RF sintonizáveis?

Os dispositivos baseados em MEMS detêm a posição de liderança com 34,62% de participação na receita em 2025, graças aos benefícios de integração prontos para handsets.

Qual é a velocidade de crescimento do segmento de ondas milimétricas?

Os filtros operando acima de 30 GHz registram o maior CAGR de 10,32% até 2031, à medida que os programas 6G e de radar avançado demandam larguras de banda maiores.

Por que as aplicações automotivas são importantes para os filtros RF sintonizáveis?

A comunicação veículo-a-tudo e os sensores de radar impulsionam um CAGR de 9,29% na demanda automotiva, criando novo volume para filtros compactos de banda dupla.

Qual região verá a expansão de mercado mais rápida?

A Ásia-Pacífico lidera com um CAGR projetado de 9,05%, apoiado por grandes investimentos em semicondutores e iniciativas de modernização da defesa.

Qual é o maior obstáculo técnico enfrentado pelos fabricantes?

Alcançar produção confiável e de alto rendimento de MEMS e BST e manter a linearidade sob condições de alta potência e alta temperatura permanecem os desafios mais urgentes.

Página atualizada pela última vez em: