Tamanho e Participação do Mercado de Filtros EMC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

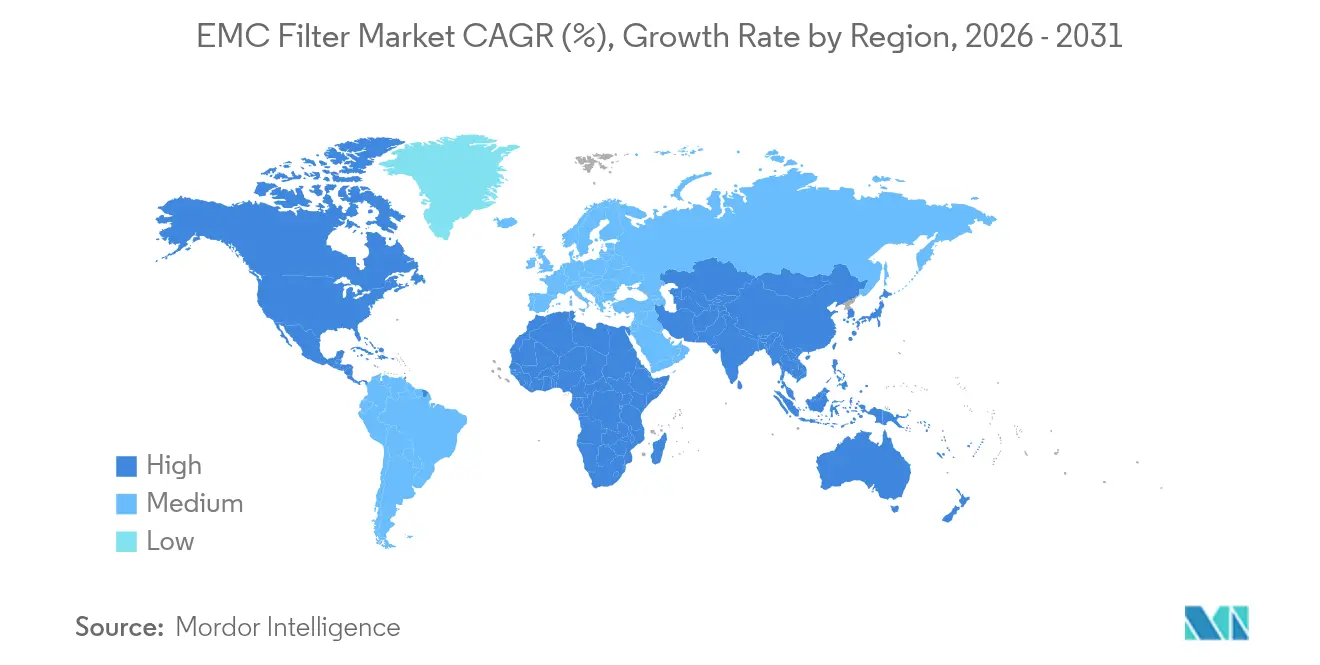

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

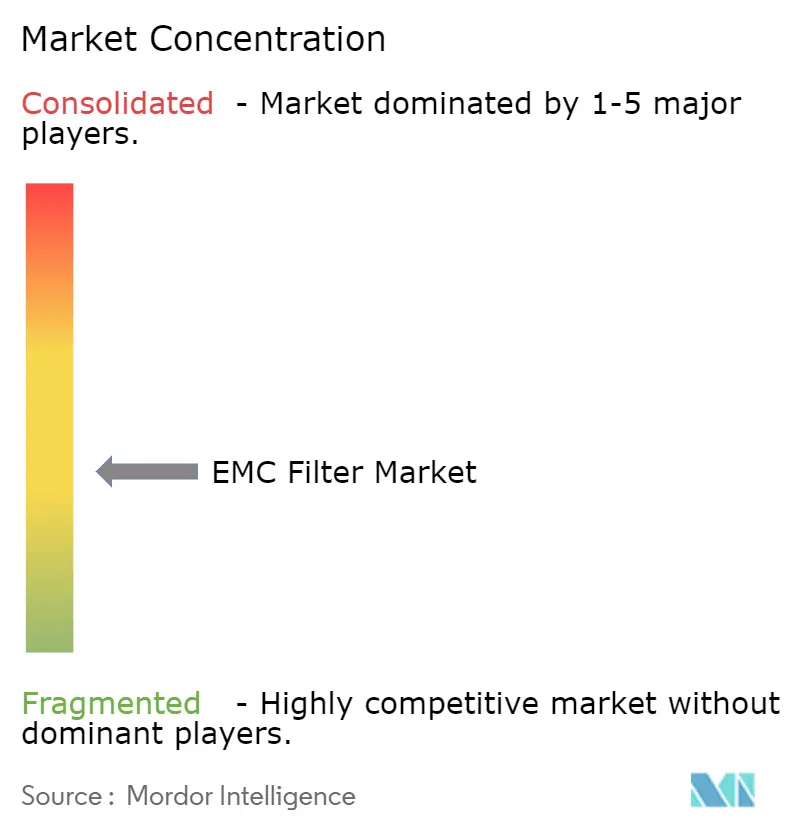

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros EMC por Mordor Intelligence

O tamanho do mercado de filtros EMC foi avaliado em USD 1,03 bilhão em 2025 e estima-se que cresça de USD 1,09 bilhão em 2026 para atingir USD 1,42 bilhão até 2031, a um CAGR de 5,53% durante o período de previsão (2026-2031). A demanda sustentada provém de regulamentações globais mais rígidas sobre interferência eletromagnética, do uso mais amplo de dispositivos de potência SiC e GaN em carregadores de veículos elétricos (VE) e da rápida implantação do 5G, que coloca o controle de ruído em nível de placa em posição de destaque. A Ásia-Pacífico lidera os embarques unitários atuais graças às densas bases de produção de eletrônicos, enquanto os gastos na América do Norte e na Europa crescem em torno de mandatos de conformidade para data centers e programas de modernização da rede elétrica. O mercado de filtros EMC também é impulsionado pelo aumento das instalações de energia solar residencial combinada com armazenamento na Alemanha e no Japão, pelas atualizações impulsionadas pela IEC 60601-1-2 em imagens médicas e pela maior demanda por qualidade de energia trifásica em aeronaves com maior eletrificação.

Principais Conclusões do Relatório

- Por tipo de filtro, os filtros de linha de alimentação monofásicos detinham 47,10% da participação do mercado de filtros EMC em 2025, enquanto os Arrays de Filtros para PCB têm previsão de registrar um CAGR de 7,06% até 2031.

- Por configuração de fase, as unidades monofásicas responderam por 62,70% da receita em 2025; as soluções Trifásicas devem crescer a um CAGR de 6,55% até 2031.

- Por método de montagem, os produtos de chassi/gabinete lideraram com uma participação de receita de 54,10% em 2025; no entanto, as ofertas de PCB/Montagem em Superfície estão avançando a um CAGR de 7,74%.

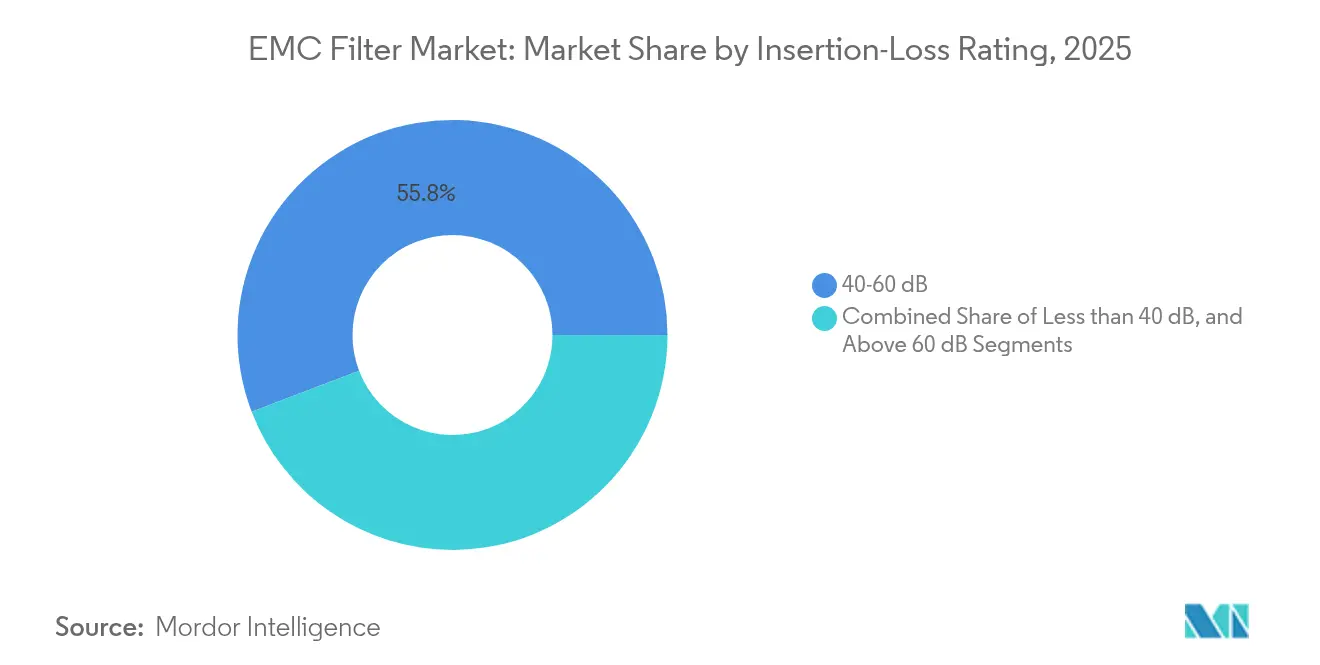

- Por classe de perda de inserção, o segmento de 40-60 dB detinha uma participação de 55,80% em 2025, enquanto os dispositivos com perda de inserção superior a 60 dB devem crescer a um CAGR de 5,84% em meio a padrões mais rígidos.

- Por vertical de usuário final, a automação industrial detinha uma participação de 21,60% em 2025; espera-se que a infraestrutura automotiva e de carregamento de VE registre o CAGR mais rápido de 8,75% de 2025 a 2031.

- Por geografia, a região Ásia-Pacífico comandou 38,40% da receita de 2025, enquanto a América do Norte deve expandir o mercado de filtros EMC a um CAGR de 5,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filtros EMC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Eletrônica de Potência para Carregadores Rápidos de VE Baseados em SiC/GaN | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Conformidade Obrigatória com CISPR-32/35 para Data Centers de Hiperescala | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Densificação de Macrocélulas e Pequenas Células 5G na Ásia | +0.8% | Núcleo Ásia-Pacífico, expansão para MEA | Médio prazo (2-4 anos) |

| Adoção de Energia Solar Residencial + Armazenamento Doméstico Exigindo Supressão de EMI no Lado CC | +0.6% | Alemanha, Japão, América do Norte | Longo prazo (≥ 4 anos) |

| Barramentos de 270 VCC em Aeronaves com Maior Eletrificação Aumentando a Demanda por Filtros Trifásicos | +0.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| IEC 60601-1-2 4ª Edição Restringindo Especificações de Corrente de Fuga em Imagens Médicas | +0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Eletrônica de Potência para Carregadores Rápidos de VE Baseados em SiC/GaN

Os carregadores CC de alta potência agora superam 33 kW com eficiência de conversão de 95%, mas sua comutação na faixa de MHz cria ruído complexo de modo diferencial e modo comum. Estudos recentes da IET mostram que ramos LCR otimizados podem reduzir a oscilação porta-fonte em 41,9 dB, levando os fabricantes de filtros a combinar topologias de múltiplos estágios com núcleos de ferrite de ampla faixa de temperatura.[1]Equipe de Pesquisa IET, "Estudo sobre Supressão de Oscilação de Tensão Porta-Fonte em MOSFETs SiC Baseado em Ramo Paralelo LCR," IET Research, ietResearch.onlinelibrary.wiley.comAs revisões da CISPR 25 elevando as faixas de teste para 400 GHz aceleram as especificações nos programas americanos e europeus de carregadores rápidos, garantindo que o mercado de filtros EMC instale pacotes de maior capacitância por ampere e projetos de passagem semipersonalizados.

Conformidade Obrigatória com CISPR-32/35 para Data Centers de Hiperescala

Densidades de rack superiores a 100 kW e aceleradores de IA emitindo ruído de banda larga forçaram os operadores a implantar filtros harmônicos em nível de instalação e bobinas de modo comum em nível de placa. A CISPR 32 Classe B abrange de 9 kHz a 400 GHz, enquanto a IEEE 519 ainda limita a distorção de tensão a 2,5%. Traços da Keysight mostram que a conversão de modo comum para modo diferencial compromete as faixas de 100 Gb/s, a menos que a perda de inserção permaneça abaixo de 1 dB.[2]Autores Keysight, "Impacto de Sinalização Elétrica em Nível de Sistema a 100 Gb/s por Artefatos Modais EM em Redes de Hiperescala," Keysight, keysight.com Consequentemente, os construtores de data centers norte-americanos concedem contratos plurianuais para filtros de 60 dB com elevação máxima de impedância de 2 mΩ, fortalecendo as perspectivas do mercado de filtros EMC.

Densificação de Macrocélulas e Pequenas Células 5G na Ásia

Setenta e cinco por cento do tráfego móvel estará em 5G até 2029, e as operadoras asiáticas estão implantando redes densas de pequenas células que posicionam rádios próximos uns dos outros.[3]Equipe Ericsson, "Evolução da Capacidade de Backhaul – Perspectiva de Micro-ondas Ericsson," Ericsson, ericsson.com As placas devem integrar filtros de modo comum capazes de suprimir ruído acoplado nas faixas sub-6 GHz e 26-28 GHz, mantendo o aumento de temperatura abaixo de 15 °C. O mais recente filtro 10BASE-T1S da TDK atende aos requisitos parasitas de Classe IV com um terço da capacitância anterior, ilustrando a mudança para fatores de forma ultrapequenos.[4]Editores TDK, "Componentes EMC: TDK Oferece Filtro de Modo Comum para Ethernet Automotivo 10BASE-T1S," TDK, tdk.com

Adoção de Energia Solar Residencial + Armazenamento Doméstico Exigindo Supressão de EMI no Lado CC

A Alemanha e o Japão agora combinam energia solar residencial com baterias residenciais que ciclam várias vezes por dia. Os conversores bidirecionais injetam ruído de alta frequência na fiação CC, que os filtros CA tradicionais não conseguem bloquear. Estudos na revista Electronics observam até 20% de distorção harmônica total prejudicando os links de comunicação próximos. Os fornecedores, portanto, projetam filtros CC de baixa corrente de fuga usando toroides nanocristalinos para atender aos códigos de qualidade de energia da rede elétrica e apoiar programas de subsídios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração em Chip Reduzindo o TAM para Filtros Discretos | -0.7% | Global | Médio prazo (2-4 anos) |

| Limitações de Perda de Inserção Impulsionadas pela Miniaturização em Dispositivos Vestíveis | -0.4% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Certificação Fragmentada (FCC/VCCI/CCC) Retardando os Ciclos de Lançamento | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Núcleos de Ferrite/Nanocristalino Restringindo a Produção | -0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração em Chip Reduzindo o TAM para Filtros Discretos

Os fornecedores de semicondutores incorporam cancelamento ativo de EMI que atinge 30 dB de atenuação, eliminando redes L-C mais volumosas. Os CIs de filtro da TI combinam algoritmos DSP com estágios de potência, reduzindo a contagem de peças em até 40% e liberando espaço na placa. Os filtros BAW impressos em nível de wafer agora atingem rejeição de -50 dB em áreas de 0,8 mm². À medida que mais projetos migram para sistema em pacote, a canibalização de receita discreta pesa sobre o crescimento de longo prazo do mercado de filtros EMC.

Limitações de Perda de Inserção Impulsionadas pela Miniaturização em Dispositivos Vestíveis

Os dispositivos vestíveis operam rádios de baixa potência próximos ao corpo humano, mas o tamanho do invólucro deixa pouco comprimento de indutância. Os projetistas devem equilibrar a impedância de linha com a atenuação, frequentemente limitando a perda de inserção abaixo de 3 dB para preservar a vida útil da bateria. Pilhas multifuncionais — sensores, rádios, microfluídica — aumentam o ruído de acoplamento cruzado, mas os limites de SAR mantêm os níveis de transmissão baixos. Essas restrições limitam os filtros de alto desempenho, reduzindo a demanda por peças discretas maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filtro: Arrays Miniaturizados Superam os Projetos Legados de Linha de Alimentação

Os dispositivos de Linha de Alimentação Monofásica mantiveram uma participação de 47,10% no mercado de filtros EMC em 2025, equivalendo a USD 0,49 bilhão do tamanho do mercado de filtros EMC. O crescimento, no entanto, gravita em direção aos Arrays de Filtros para PCB, cujo CAGR de 7,06% reflete os movimentos dos OEMs para consolidar a mitigação de ruído conduzido e irradiado na placa. O segmento se beneficia de embalagens de baixo perfil com altura de até 1 mm e da compatibilidade com montagem automática que encurta os ciclos de montagem. Os filtros de Linha de Dados atendem a portas de alta velocidade de USB 10 Gb/s a Ethernet 100 Gb/s, exigindo impedância estável até o quinto harmônico. Os capacitores de passagem ocupam nichos em anteparas de aviônica onde a vedação hermética compensa o custo mais elevado. O mercado de filtros EMC permanece dinâmico à medida que os fabricantes de arrays atualizam os sistemas de materiais para lidar com pulsos ESD e energia RF contínua.

As topologias de potência em evolução levam os projetistas a substituir blocos L-C de montagem em chassi por arrays multicamadas compactos que se integram ao caminho do sinal. Os indutores de 1,0 × 0,5 × 0,7 mm da TDK mostram que a robustez de nível automotivo é alcançável em tamanhos antes reservados para telefones de consumo. Essa mudança sustenta o crescimento unitário de dois dígitos para arrays, enquanto os filtros plug-in clássicos amadurecem junto com os acionamentos CA legados. As redes LC e Pi personalizadas persistem em programas médicos e de defesa que especificam limites exclusivos de corrente de fuga ou ambientais, de modo que a lucratividade permanece saudável mesmo quando os volumes ficam para trás.

Por Configuração de Fase: A Eletrificação Industrial Impulsiona a Adoção Trifásica

Os produtos Monofásicos geraram 62,70% da receita de 2025, mas cederão participação à medida que as fábricas adicionam acionamentos de frequência variável, bombas e compressores que exigem linhas trifásicas equilibradas. Os filtros Trifásicos registrarão um CAGR de 6,55%, apoiados por inversores de energia renovável e barramentos aeroespaciais de 270 VCC. O tamanho do mercado de filtros EMC para esta classe deve atingir USD 0,49 bilhão até 2031. Os filtros CC permanecem especializados, mas significativos, com carregamento de VE e inversores fotovoltaicos respondendo pela maior parte da demanda. Os OEMs de controle de motores especificam atenuação de modo comum ≥60 dB de 150 kHz a 30 MHz para satisfazer os limites da IEC 61800-3, estimulando pedidos de unidades de alta corrente (≥2.500 A) como a série FMCC SOL da Schurter.

As velocidades de comutação aprimoradas nos acionamentos SiC empurram os problemas de ressonância para a faixa de baixo MHz, obrigando os fabricantes de filtros a apertar os modelos parasitas e adicionar resistores de amortecimento. Embora as linhas Monofásicas permaneçam dominantes na eletrônica residencial, o ritmo de crescimento desacelera à medida que a saturação se instala. Em contraste, os projetos de transição energética — de energia eólica offshore a plantas de eletrolisadores — adotam layouts trifásicos que precisam de supressão híbrida de modo comum e diferencial, gerando assim novos fluxos de receita.

Por Método de Montagem: A Adoção de PCB/SMT Acelera

Os filtros de Chassi/Gabinete geraram 54,10% da receita de 2025, pois máquinas pesadas e gabinetes de UPS ainda preferem módulos de fixação por parafuso. No entanto, as unidades de PCB/SMT se expandirão a um CAGR de 7,74%, o mais alto entre as classes de montagem, à medida que os provedores de EMS automatizam a montagem. As peças em Trilho DIN atendem a painéis de controle, especialmente em fábricas da UE que adotam retrofits da Indústria 4.0. As montagens de painel de passagem visam mercados de alta confiabilidade que validam a vedação hermética ao longo de dez anos de serviço. O mercado de filtros EMC vê bobinas SMT como a família WE-LF da Würth Elektronik entregando atenuação >40 dB de 150 kHz a 30 MHz enquanto opera de -40 °C a +125 °C.

Os fabricantes de componentes agora co-projetam núcleos magnéticos com tolerâncias de hardware de montagem automática, permitindo embalagens em bobina que se alinham com as regras de SMT automotivo. À medida que as larguras de linha diminuem em placas de seis camadas, manter as distâncias de escoamento desafia os projetistas; portanto, invólucros blindados de baixo perfil crescem em uso. Os filtros de chassi permanecem essenciais onde o calor e a vibração excedem as tolerâncias do PCB, mas sua participação diminui à medida que a eletrônica portátil e em rack exige compacidade.

Por Classificação de Perda de Inserção: Maior Atenuação Ganha Espaço

Os filtros classificados em 40-60 dB a 150 kHz detinham 55,80% da receita em 2025, mas a demanda está se inclinando para projetos >60 dB à medida que as faixas regulatórias se ampliam para 400 GHz em alguns mercados. Essa faixa superior crescerá 5,84% ao ano, aumentando sua fatia do tamanho do mercado de filtros EMC. Os dispositivos sub-40 dB persistem em produtos sensíveis ao preço, como eletrodomésticos. Os produtos acima de 60 dB empregam topologias de múltiplos estágios com núcleos nanocristalinos ou amorfos para sustentar impedância plana. A Applied Sciences mostra técnicas de absorção de pico reduzindo a EMI irradiada em 41,9 dB em ventiladores PWM de alta velocidade, ressaltando como as plataformas de próxima geração precisarão de supressão mais forte.

A atenuação elevada também surge em servidores de IA onde os cartões de inferência de borda irradiam em frequências da banda V. Os projetistas agora equilibram a corrente de fuga com a redução de ruído, gerando interesse em combinações de capacitores X e capacitores Y avançados abaixo de 100 nF. O crescimento permanece vinculado aos organismos de normalização que continuam a reduzir os limites de emissão.

Por Vertical de Usuário Final: Automotivo e Carregamento Lideram o Crescimento

A Automação Industrial manteve 21,60% da receita de 2025; no entanto, Automotivo e Carregamento de VE superarão todos os outros a um CAGR de 8,75%. Os carregadores embarcados de alta densidade de potência e os links de Ethernet veicular precisam de filtros de modo comum compactos que atendam à AEC-Q200, e o ACT1210E da TDK entrega metas parasitas de Classe IV para suportar arquiteturas veiculares zonais. A Eletrônica de Consumo permanece estável à medida que os fabricantes de eletrodomésticos renovam as linhas sob as regras nacionais em evolução baseadas na CISPR 14-1, como a GB 4343.1-2024 da China. A Infraestrutura de Telecomunicações e 5G acelera em conjunto com a densificação asiática. Os Equipamentos Médicos investem em filtros com corrente de fuga controlada para passar nos limites da IEC 60601-1-2 4ª Edição, impulsionando a demanda por peças de baixa corrente de deslocamento em suítes de imagem.

As instalações de Energia Renovável precisam de filtros CC bidirecionais que sobrevivam a variações de ±600 V e ampla variação climática. Aeroespacial e Defesa permanece premium, valorizando passagens herméticas que sustentam -55 °C a +125 °C com redução de altitude.

Análise Geográfica

A Ásia-Pacífico capturou 38,40% da receita global em 2025 com base no motor de exportação de eletrônicos da China, na liderança em robótica do Japão e nas linhas de embalagem avançada da Coreia do Sul. Os novos mandatos de EMC chineses, modelados na CISPR 14-1:2020, tornam-se obrigatórios após meados de 2026 e reforçarão os gastos com conformidade. A onda de energia solar combinada com armazenamento do Japão estimula filtros CC de baixa corrente de fuga, enquanto as fábricas sul-coreanas encomendam bobinas de alta frequência para embalagem de CI 2,5D e 3D. A escassez de terras raras da Índia já estendeu as entregas de ímãs de VE em até seis meses e elevou os custos locais de núcleos de filtros em 5-8%, expondo a fragilidade da cadeia de suprimentos. As nações da ASEAN atraem investimentos em PCB que diversificam a produção, afastando-se do risco de um único país, apresentando oportunidades de montagem local para o mercado de filtros EMC.

A América do Norte é a geografia de crescimento mais rápido com um CAGR de 5,92%. Os incentivos federais para carregadores de VE e as expansões de data centers pressionam as concessionárias a exigir filtros que reduzam o conteúdo harmônico aos limites da IEEE-519. A revisão de política da NERC de 2025 destaca os riscos de instabilidade da rede provenientes de cargas de hiperescala agrupadas, incentivando os desenvolvedores de sites a adotar planos de atenuação de 60 dB em toda a instalação. O corredor de maquiladoras do México ganha força para montagem de filtros de médio volume, beneficiando-se das regras do USMCA e da proximidade com os OEMs de carregadores do Texas.

A Europa mantém uma perspectiva equilibrada. A Alemanha lidera a adoção de energia solar residencial, e suas interconexões HVDC requerem filtros trifásicos com baixas taxas de descarga parcial. Os projetos eólicos nórdicos especificam revestimentos resistentes à corrosão para lidar com ambientes salinos. O Reino Unido harmoniza as leis de EMC pós-Brexit com as regras da UE, preservando o acesso ao mercado. A França atualiza a eletrônica de controle nuclear, exigindo filtros de longa vida certificados para a classe 3C2 de umidade da IEC 60721-3-3. A Europa Oriental torna-se um local alternativo de fresagem de núcleos de ferrite, reduzindo a distância de envio para as plantas da UE.

Cenário Competitivo

O mercado de filtros EMC exibe concentração moderada. A TE Connectivity concluiu a integração da Schaffner Holding AG em maio de 2025, formando o portfólio mais amplo que abrange desde beads de PCB de 250 mA até gabinetes trifásicos de 2.500 A. TDK e Murata superam os rivais em inovação por meio da ciência de materiais; o enrolamento com fita de vidro da TDK reduz a resistência CC em 20%, enquanto a Murata escala arrays cerâmicos multicamadas para implantações de medidores inteligentes. A compra de USD 71 milhões dos ativos de indutores da Alps Alpine pela Delta Electronics aprofunda o controle vertical sobre os pós metálicos que sustentam as bobinas de alta frequência.

Os movimentos estratégicos se concentram em plataformas específicas de aplicação. No setor automotivo, os fornecedores co-desenvolvem filtros Ethernet com fabricantes de chicotes de nível 1 para garantir design-ins até 2030. As contas de data centers favorecem fornecedores com suportes personalizados de entrega rápida que se encaixam em prateleiras de energia de 3U. As licitações aeroespaciais exigem qualificação DO-160G, onde apenas algumas empresas possuem bancadas de vibração internas. A volatilidade da cadeia de suprimentos em fita nanocristalina leva à dupla fonte; os players com linhas de núcleo fatiado europeias e asiáticas ganham preferência. Enquanto isso, a integração em nível de chip ameaça os volumes discretos, levando os titulares a oferecer serviços de design de referência que garantem conformidade mesmo quando as contagens de passivos diminuem.

Os disruptores emergentes incluem startups que imprimem bobinas de indutores de polímero diretamente em PCBs, reduzindo a altura Z para dispositivos vestíveis. Outro nicho são os filtros criogênicos para racks de computação quântica, onde a impedância em μΩ e a condução térmica sub-Kelvin exigem ligas exóticas.

Líderes do Setor de Filtros EMC

TE Connectivity

Schurter Holding AG

Würth Elektronik Group

TDK Corporation

Schaffner Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A TE Connectivity concluiu a integração da Schaffner Holding AG, expandindo seu catálogo de filtros EMC para múltiplas verticais.

- Janeiro de 2025: O Centro de Certificação de Qualidade da China lançou as regras de EMC GB 4343.1-2024 para eletrodomésticos, alinhando-se com a CISPR 14-1:2020 e tornando-se obrigatório após meados de 2026.

- Outubro de 2024: A TDK fez parceria com a NEOM McLaren Formula E para co-desenvolver capacitores de alta temperatura para trens de força de VE de corrida.

Escopo do Relatório Global do Mercado de Filtros EMC

Os filtros EMC são componentes indispensáveis nos sistemas eletrônicos modernos, mitigando a interferência eletromagnética entre os dispositivos e suas fontes de alimentação. Com a constante miniaturização dos componentes eletrônicos e o aumento das frequências de clock, a demanda por soluções eficazes de filtragem EMC está crescendo em todos os setores. O estudo do mercado de filtros EMC analisa de forma abrangente as tendências e a demanda por esses produtos em diversas verticais de usuários finais e geografias. Os números de mercado são derivados pelo acúmulo de vendas de filtros EMC pelos principais fornecedores do mercado global.

O mercado de filtros EMC é segmentado por tipo (filtros de modo comum, filtros de passagem, circuitos de filtro, outros tipos), por usuário final (eletrônicos de consumo, aeroespacial e defesa, médico, telecomunicações, outros usuários finais) e por geografia (Américas, Europa e Oriente Médio e África, Ásia-Pacífico). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Filtros EMI/EMC de Linha de Alimentação |

| Filtros de Linha de Dados/Sinal |

| Filtros Capacitivos de Passagem |

| Arrays/Circuitos de Filtros para PCB |

| Outros Tipos de Filtro |

| Monofásico |

| Trifásico |

| CC |

| Montagem em Chassi/Gabinete |

| Montagem em Trilho DIN |

| Montagem em PCB/Superfície |

| Montagem em Painel de Passagem |

| Menos de 40 dB |

| 40-60 dB |

| Acima de 60 dB |

| Eletrônicos de Consumo e Eletrodomésticos |

| Infraestrutura Automotiva e de Carregamento de VE |

| Aeroespacial e Defesa (Aviônica, Satélites) |

| Automação Industrial e Acionamentos |

| Infraestrutura de Telecomunicações e 5G |

| Equipamentos Médicos |

| Energia Renovável (Fotovoltaica, Eólica, Sistemas de Armazenamento de Energia) |

| Ferroviário e Transporte |

| Outras Verticais de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Filtro | Filtros EMI/EMC de Linha de Alimentação | ||

| Filtros de Linha de Dados/Sinal | |||

| Filtros Capacitivos de Passagem | |||

| Arrays/Circuitos de Filtros para PCB | |||

| Outros Tipos de Filtro | |||

| Por Configuração de Fase | Monofásico | ||

| Trifásico | |||

| CC | |||

| Por Método de Montagem | Montagem em Chassi/Gabinete | ||

| Montagem em Trilho DIN | |||

| Montagem em PCB/Superfície | |||

| Montagem em Painel de Passagem | |||

| Por Classificação de Perda de Inserção (a 150 kHz) | Menos de 40 dB | ||

| 40-60 dB | |||

| Acima de 60 dB | |||

| Por Vertical de Usuário Final | Eletrônicos de Consumo e Eletrodomésticos | ||

| Infraestrutura Automotiva e de Carregamento de VE | |||

| Aeroespacial e Defesa (Aviônica, Satélites) | |||

| Automação Industrial e Acionamentos | |||

| Infraestrutura de Telecomunicações e 5G | |||

| Equipamentos Médicos | |||

| Energia Renovável (Fotovoltaica, Eólica, Sistemas de Armazenamento de Energia) | |||

| Ferroviário e Transporte | |||

| Outras Verticais de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de filtros EMC?

O tamanho do mercado de filtros EMC é de USD 1,09 bilhão em 2026 e tem previsão de atingir USD 1,42 bilhão até 2031.

Qual região cresce mais rapidamente até 2031?

A América do Norte lidera o crescimento com um CAGR previsto de 5,92%, impulsionado pela conformidade de data centers e pela implantação de carregadores de VE.

Por que os dispositivos SiC e GaN são críticos para a demanda de filtros EMC?

Esses semicondutores de banda larga comutem em altas frequências, gerando EMI complexa que requer filtros avançados de múltiplos estágios.

Qual segmento de usuário final se expande mais rapidamente?

A infraestrutura automotiva e de carregamento de VE avançará a um CAGR de 8,75% à medida que a eletrificação veicular acelera.

Como a filtragem de EMI em chip afeta os fornecedores de filtros discretos?

A supressão ativa de EMI incorporada em CIs reduz os volumes de componentes discretos, cortando um estimado 0,7% do CAGR de longo prazo do mercado.

Quais níveis de perda de inserção dominam os projetos atuais?

Os filtros que fornecem atenuação de 40-60 dB a 150 kHz detinham 55,80% da receita de 2025, embora a demanda por dispositivos >60 dB esteja crescendo com padrões mais rígidos.

Página atualizada pela última vez em: