Tamanho e Participação do Mercado de Goma Arábica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

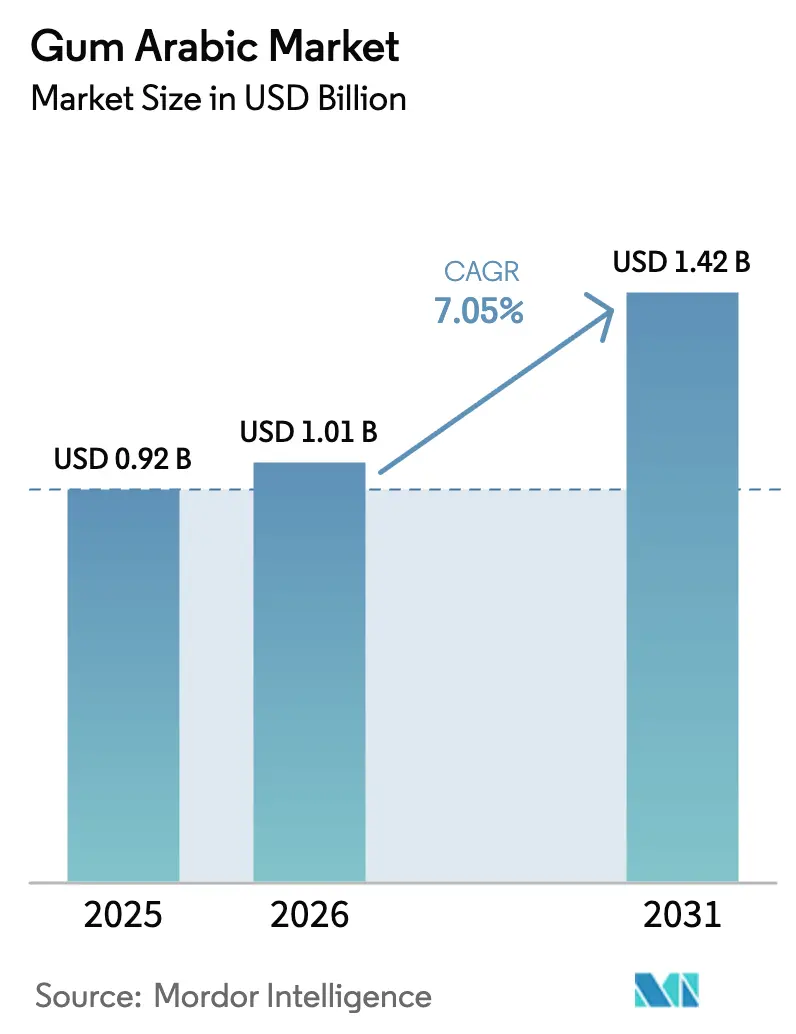

| Tamanho do Mercado (2026) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Goma Arábica por Mordor Intelligence

O tamanho do Mercado de Goma Arábica foi avaliado em USD 0,92 bilhão em 2025 e estima-se que cresça de USD 1,01 bilhão em 2026 para atingir USD 1,42 bilhão até 2031, a um CAGR de 7,05% durante o período de previsão (2026-2031). A demanda constante por goma arábica é impulsionada por suas propriedades distintivas, pois nenhum substituto sintético consegue replicar sua emulsificação de baixa viscosidade, funcionalidade de fibra solúvel e atributos de rótulo limpo. As reformulações de bebidas na América do Norte e na Europa, a adoção da microencapsulação em produtos farmacêuticos e a premiumização de alimentos para animais de estimação garantem que a demanda global permaneça forte, apesar das interrupções no fornecimento ligadas ao Sudão. Embora os conflitos tenham redirecionado as rotas de abastecimento pelo Chade e pelo Sudão do Sul, o contrabando e a logística de emergência impediram escassez grave. No entanto, essas interrupções causaram aumentos de preços, incentivando grandes processadores a explorar a integração vertical. A estabilidade das margens é sustentada por aplicações farmacêuticas que podem acomodar preços mais elevados e por estratégias de fornecimento de múltiplas origens que reduzem os riscos geopolíticos. À medida que a concorrência cresce, os fornecedores estão inovando ao misturar goma arábica com pectina ou xantana para atender às necessidades de clientes sensíveis ao preço sem comprometer a estabilidade da emulsão.

Principais Conclusões do Relatório

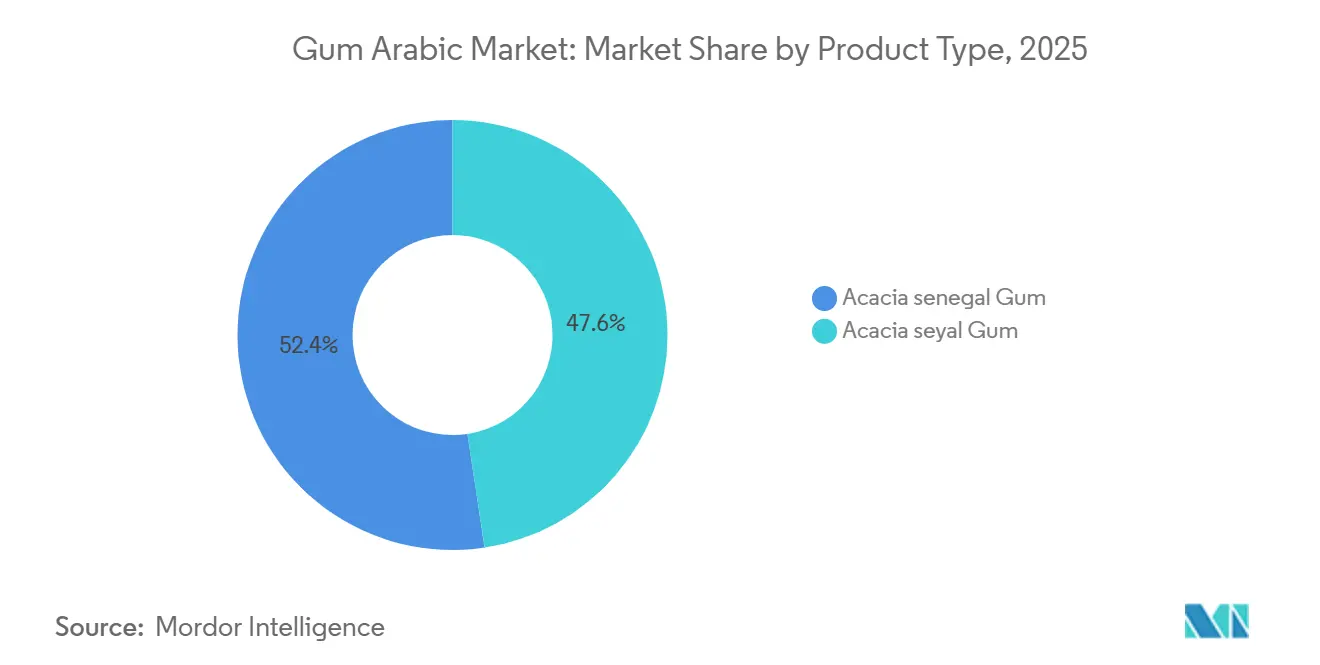

- Por tipo de produto, a goma de acácia senegal detinha 52,38% da participação do mercado de goma arábica em 2025. A goma de acácia seyal tem previsão de expansão a um CAGR de 9,32% até 2031.

- Por grau, a goma arábica de grau alimentício detinha 58,45% da participação do mercado de goma arábica em 2025, enquanto o material de grau farmacêutico avança a um CAGR de 9,86% até 2031.

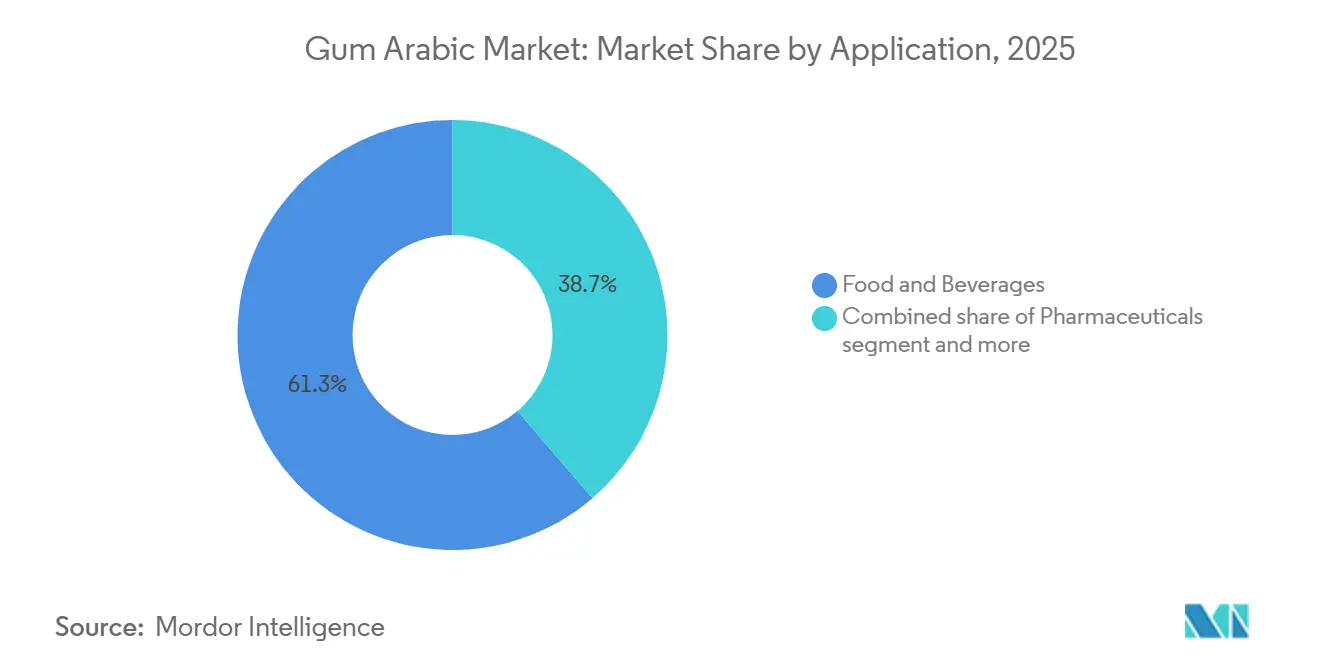

- Por aplicação, alimentos e bebidas detinham 61,28% da participação do mercado de goma arábica em 2025, enquanto os produtos farmacêuticos têm projeção de crescimento a um CAGR de 9,02% até 2031.

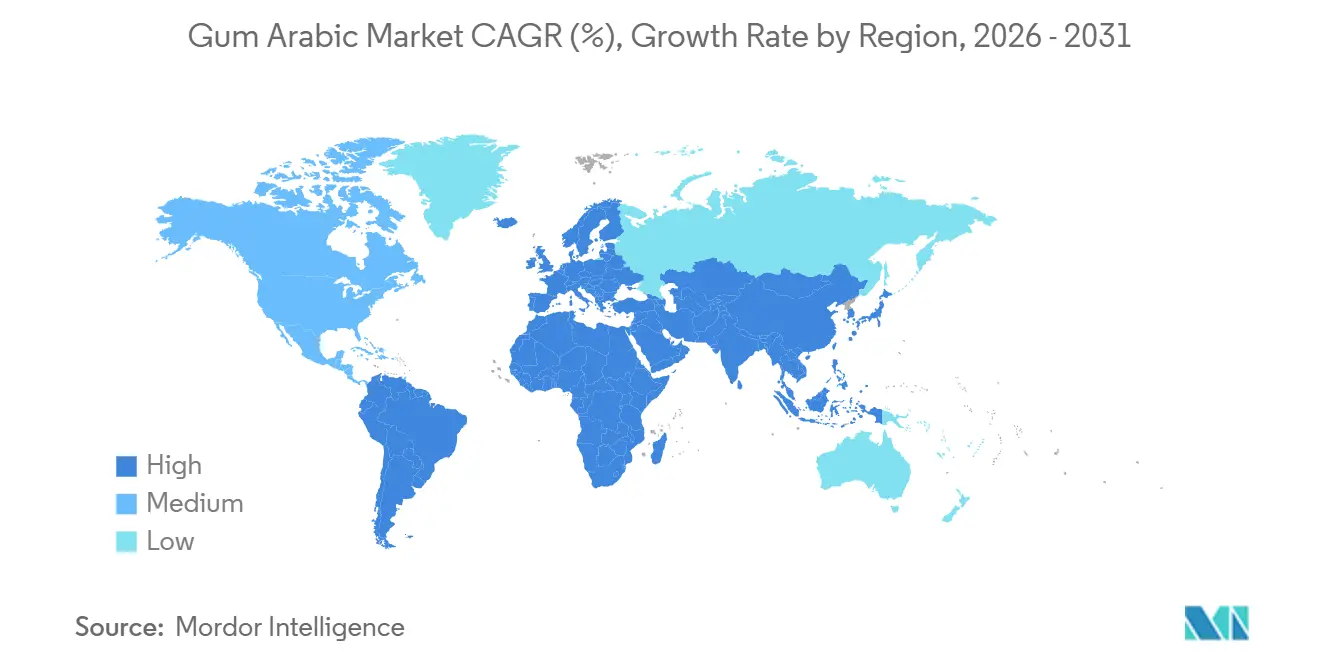

- Por geografia, a América do Norte detinha 38,54% da participação do mercado de goma arábica em 2025, enquanto o Oriente Médio e a África devem expandir a um CAGR de 9,15% no período de 2027 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Goma Arábica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Ingredientes Naturais e de Origem Vegetal | +1.8% | Global, com concentração na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Consumo Crescente de Alimentos Processados e de Conveniência | +1.5% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Inclinação para Alimentos Funcionais e Imunoestimulantes | +1.2% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Uso em Encapsulamento de Aromas e Óleos em Produtos Farmacêuticos e Nutracêuticos | +1.0% | Global, com adoção antecipada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Multifuncionalidade da Goma Arábica e Diversidade de Aplicações | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Expansão do Setor de Alimentos para Animais de Estimação Impulsionando a Demanda por Estabilizantes Seguros | +0.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por ingredientes naturais e de origem vegetal

À medida que os consumidores migram cada vez mais para produtos de rótulo limpo, os fabricantes de alimentos estão abandonando os amidos modificados e os emulsificantes sintéticos, optando por hidrocoloides de origem vegetal. Refletindo o crescimento do mercado, as vendas de alimentos orgânicos nos EUA atingiram USD 65,4 bilhões em 2024, de acordo com a Associação de Comércio Orgânico[1]Fonte: Associação de Comércio Orgânico, "Pesquisa da Indústria Orgânica dos EUA 2025", ota.com. Essa transição beneficia significativamente a goma arábica, que possui status de Geralmente Reconhecido como Seguro (GRAS) sob o FDA 21 CFR 184.1330. É importante destacar que a goma arábica requer apenas a rotulagem como "goma acácia" nos painéis de ingredientes, evitando a necessidade de divulgação de número E. Na América do Norte, os formuladores de bebidas estão reformulando refrigerantes cítricos substituindo o óleo vegetal brominado por emulsões de nuvem à base de goma arábica. Essa mudança não apenas estabiliza os óleos aromatizantes, mas também aborda as preocupações dos consumidores com aditivos sintéticos. Essa tendência regulatória e orientada pelo consumidor também está se acelerando na União Europeia. O Regulamento (CE) n.º 1333/2008 permite a goma arábica (E414) na maioria das categorias de alimentos sob Boas Práticas de Fabricação, proporcionando uma vantagem de conformidade sobre outros hidrocoloides que enfrentam restrições de nível máximo de uso. Estudos que confirmam os efeitos bifidogênicos da goma arábica em uma ingestão diária de 10 gramas apoiam sua classificação como fibra prebiótica. Essa dupla funcionalidade — aprimorando tanto a textura quanto a nutrição — permite que ela alcance preços premium no crescente mercado de bebidas funcionais. Além disso, as certificações orgânicas e de comércio justo são agora essenciais para os compradores na América do Norte e na Europa. Marcas de confeitaria premium estão incorporando cada vez mais auditorias da Rainforest Alliance e da Fair Trade USA em seus contratos de aquisição, enfatizando a importância dessas certificações.

Consumo crescente de alimentos processados e de conveniência

A urbanização na Ásia-Pacífico e na América Latina está expandindo o mercado de produtos de panificação, laticínios e confeitaria com longa vida útil. Por exemplo, o Departamento do Censo dos EUA informou que o setor de "fabricação de pão e produtos de panificação" nos EUA atingiu receitas de USD 46,22 milhões em 2024[2]Fonte: Departamento do Censo dos EUA, "Receita do setor de 'fabricação de pão e produtos de panificação'", census.gov. Esses produtos dependem de hidrocoloides para prolongar a vida útil e manter a textura durante a distribuição, com a goma arábica se destacando por sua baixa viscosidade em altas concentrações, o que permite a estabilização sem afetar a sensação na boca. O setor de alimentos embalados da Índia, com projeção de crescimento em dois dígitos até 2025, está usando cada vez mais goma arábica em doces e bebidas à base de laticínios para evitar a sinérese e melhorar a estabilidade ao congelamento e descongelamento, abordando os desafios de formulação impostos pela sensibilidade da goma guar ao pH e à temperatura. No Sudeste Asiático, o segmento de café e chá prontos para beber incorpora goma arábica para estabilizar proteínas do leite em ambientes ácidos, um requisito que a goma xantana não consegue atender sem causar sedimentação. Os fabricantes de confeitaria no Oriente Médio utilizam as propriedades formadoras de filme da goma arábica para produzir amêndoas cobertas de açúcar e drageias que resistem à umidade, uma característica essencial em regiões onde a umidade relativa supera 70% por períodos prolongados. Na África, o crescente mercado de alimentos de conveniência está impulsionando o consumo doméstico de produtos à base de goma arábica, paralelamente ao aumento dos volumes de exportação, criando uma dinâmica de mercado duplo que sustenta os preços mínimos mesmo durante períodos de enfraquecimento da demanda global.

Inclinação para alimentos funcionais e imunoestimulantes

A goma arábica, valorizada por suas propriedades de fibra dietética solúvel e efeitos prebióticos, é cada vez mais incorporada em alimentos funcionais e suplementos dietéticos destinados a melhorar a saúde intestinal e o suporte imunológico. Essa tendência se acelerou desde a pandemia, à medida que os consumidores buscam ingredientes com benefícios comprovados para a saúde. Os fabricantes de nutracêuticos utilizam a goma arábica como matriz carreadora para probióticos secos por atomização. Sua temperatura de transição vítrea e propriedades de barreira à umidade ajudam a proteger culturas vivas durante o armazenamento e a melhorar sua viabilidade no trato gastrointestinal. As propriedades imunomoduladoras da goma arábica, ligadas à sua estrutura de arabinogalactana-proteína, estão sendo investigadas em ensaios clínicos para doença inflamatória intestinal e síndrome metabólica. Esses estudos poderiam levar a alegações de saúde que sustentam preços de grau farmacêutico em mercados de nutrição especializada. Na América do Norte, marcas de bebidas funcionais estão promovendo bebidas à base de goma arábica como shots para a saúde intestinal

, uma categoria com preço 3 a 4 vezes superior ao dos refrigerantes tradicionais e capaz de absorver custos de ingredientes premium.

Uso em encapsulamento de aromas e óleos em produtos farmacêuticos e nutracêuticos

A secagem por atomização com goma arábica como material de parede é amplamente considerada o principal método para encapsular aromas voláteis e óleos propensos à oxidação. Isso é atribuído à capacidade da goma arábica de manter baixa viscosidade em alto teor de sólidos (até 50% m/m), permitindo atomização eficaz e secagem rápida. Além disso, suas propriedades de emulsificação ajudam a formar dispersões estáveis de óleo em água, evitando a coalescência durante o processamento. Na indústria farmacêutica, os fabricantes estão adotando cada vez mais a microencapsulação à base de goma arábica. Essa abordagem mascara eficazmente o sabor amargo de ingredientes ativos em formulações pediátricas, melhorando a adesão do paciente e reduzindo a dependência de adoçantes sintéticos. Na América do Norte, o mercado de suplementos de ômega-3, avaliado em mais de USD 2 bilhões, utiliza goma arábica para encapsular óleos de peixe e algas. Esse processo protege os ácidos graxos poli-insaturados da oxidação e apoia o desenvolvimento de formatos em pó que podem ser incorporados em alimentos e bebidas funcionais. As casas de aromas empregam goma arábica para encapsular óleos cítricos e extratos de especiarias, produzindo pós de fluxo livre que simplificam o manuseio e melhoram a precisão da dosagem em aplicações industriais de panificação e snacks. O foco crescente da indústria nutracêutica em formulações veganas e sem alérgenos está impulsionando a adoção da goma arábica. Como alternativa de origem vegetal à gelatina e à proteína de soro de leite, a goma arábica atende às preocupações dietéticas e éticas prevalentes em determinados grupos de consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte Dependência do Sudão e da África Ocidental | -1.5% | Global, com impacto agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Presença de Hidrocoloides Alternativos de Menor Custo | -1.0% | Global, particularmente segmentos sensíveis ao preço na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Qualidade Inconsistente do Produto Causada por Práticas de Adulteração | -0.8% | Global, com concentração em segmentos de grau farmacêutico | Curto prazo (≤ 2 anos) |

| Restrições Regulatórias e Desafios de Conformidade | -0.5% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte dependência do Sudão e da África Ocidental

Em 2024, espera-se que as árvores de acácia do Sudão forneçam impressionantes 80% do mercado global de goma arábica, de acordo com a delegação da União Europeia no Sudão[3]Fonte: Delegação da União Europeia na República do Sudão, "A UE apoia a continuação da produção de goma arábica", eeas.europa.eu. No entanto, essa forte dependência cria uma vulnerabilidade estrutural, particularmente em meio ao conflito civil em curso no Sudão. Os produtores da África Ocidental, incluindo os do Chade, da Nigéria e do Senegal, enfrentam limitações significativas. Eles carecem de capacidade e consistência de qualidade para atender rapidamente a aumentos repentinos de demanda. Além disso, sua goma principal, derivada da Acácia seyal (talha), tem preços mais baixos e não pode substituir completamente a goma senegal premium usada em aplicações de alto valor, como emulsões para bebidas e revestimentos farmacêuticos. As mudanças climáticas agravam ainda mais a situação, pois os padrões irregulares de chuvas na região do Sahel comprimem os períodos de colheita e reduzem os rendimentos por árvore, aumentando os riscos de abastecimento mesmo durante períodos estáveis. Para mitigar esses desafios, os compradores estão adotando estratégias de diversificação, como investir em plantações de acácia australiana e pesquisar amidos modificados enzimaticamente. No entanto, essas alternativas ainda estão a anos de atingir a escala necessária para compensar possíveis escassez de abastecimento do Sudão.

Presença de hidrocoloides alternativos de menor custo

A goma xantana, obtida por fermentação microbiana de glicose, oferece excelente estabilidade de viscosidade em uma ampla faixa de pH e temperaturas. Com uma vantagem de custo de 20% a 30% em comparação com a goma arábica, é amplamente utilizada em aplicações sensíveis ao custo, como molhos para salada, molhos e produtos industriais de panificação, onde o espessamento é priorizado em detrimento da emulsificação. A goma guar, extraída de sementes de leguminosas, oferece propriedades de espessamento semelhantes a um custo menor, mas carece das capacidades de emulsificação da goma arábica e apresenta baixa estabilidade em condições ácidas. Isso restringe sua aplicação em bebidas cítricas e produtos lácteos. Os amidos modificados, particularmente os tratados com anidrido octenil succínico (OSA) para melhorar as propriedades emulsificantes, estão ganhando popularidade em formulações de bebidas à medida que os fabricantes buscam reduzir os custos de ingredientes. No entanto, as preocupações dos consumidores com ingredientes quimicamente modificados limitam sua adoção em segmentos premium e orgânicos. A pectina, derivada da casca de frutas cítricas e do bagaço de maçã, compete com a goma arábica em aplicações de confeitaria, mas requer condições específicas de pH e cálcio para gelificar, o que reduz a flexibilidade de formulação. A disponibilidade dessas alternativas impõe um teto de preços à goma arábica, especialmente em segmentos onde os requisitos de funcionalidade são menos rigorosos e os compradores estão dispostos a aceitar concessões em textura ou estabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Goma Senegal Ancora os Segmentos Premium Enquanto a Goma Seyal Captura o Crescimento Sensível ao Custo

Em 2025, a goma de acácia senegal representou 52,38% da participação do mercado de goma arábica, atribuída ao seu alto teor de arabinogalactana-proteína. Sua emulsificação de baixa viscosidade estabiliza efetivamente os sistemas de nuvem em bebidas em concentrações de 10% a 15% sem criar uma sensação espessa na boca. Os principais fabricantes de refrigerantes na América do Norte e na Europa preferem a goma senegal para dispersar óleos cítricos em bebidas carbonatadas, evitando os desafios de sedimentação associados às alternativas de xantana ou guar. A goma senegal de grau farmacêutico, que adere a rigorosos padrões de metais pesados e microbiológicos da USP e da Ph. Eur., comanda um prêmio de 30% a 40% sobre as variantes de grau alimentício. Isso a torna o excipiente preferido para comprimidos de liberação prolongada e microencapsulação de ingredientes ativos. O conflito em curso no Sudão restringiu o fornecimento de goma senegal e elevou os preços, levando os compradores a explorar plantações de acácia australiana. No entanto, essas plantações produzem volumes comerciais insignificantes, com custos de produção 50% a 70% mais altos devido a despesas com mão de obra e terra.

A goma de acácia seyal tem projeção de crescimento a um CAGR de 9,32% até 2031, impulsionada por sua vantagem de custo de 20% a 30% sobre a goma senegal em aplicações onde menor teor de arabinogalactana-proteína e emulsificação reduzida são aceitáveis. Os produtores da África Ocidental, particularmente no Chade e na Nigéria, estão aumentando a produção de seyal para compensar as escassez de abastecimento sudanesas. Enquanto isso, os compradores em mercados emergentes estão reformulando estabilizantes de panificação e emulsões lácteas para utilizar as propriedades funcionais da seyal. Os fabricantes de alimentos para animais de estimação, com foco na ligação natural em vez de emulsificação, estão acelerando a adoção da goma seyal, sustentando a demanda e mantendo a estabilidade de preços. Além disso, estratégias de mistura que combinam gomas senegal e seyal em pontos de preço intermediários estão expandindo o potencial de mercado da seyal. Essa mudança posiciona a goma seyal além de seu papel tradicional como alternativa de baixo custo, fortalecendo a capacidade do mercado de goma arábica de resistir a interrupções de fontes de origem única.

Por Grau: Aplicações Farmacêuticas Comandam Preços Premium e Crescimento Mais Rápido

Em 2025, a goma arábica de grau alimentício capturou 58,45% da participação de mercado, destacando sua extensa aplicação em glacê de confeitaria, emulsificação de bebidas, estabilização de panificação e produtos lácteos, todos em conformidade com os padrões FDA GRAS e EU E414. As bebidas representam aproximadamente 40% do consumo de goma arábica de grau alimentício, onde estabiliza óleos cítricos em refrigerantes, evita a formação de anéis em bebidas carbonatadas e cria emulsões de nuvem em chás prontos para beber. Os confeiteiros utilizam a goma arábica de grau alimentício para evitar a cristalização do açúcar em balas duras, regular a umidade em gomas de mascar e adicionar brilho a drageias e nozes cobertas de chocolate. Eles aproveitam suas propriedades distintas de formação de filme e baixa higroscopicidade, que os hidrocoloides alternativos não conseguem replicar. As indústrias de panificação e laticínios usam goma arábica de grau alimentício para prolongar a vida útil e melhorar a estabilidade ao congelamento e descongelamento em sobremesas congeladas. No entanto, a sensibilidade ao preço continua a impulsionar a pressão de substituição por amidos modificados e goma guar.

Espera-se que a goma arábica de grau farmacêutico cresça a um forte CAGR de 9,86% até 2031, impulsionada pela expansão da produção de medicamentos genéricos na Índia e na China. Nesses mercados, ela serve como aglutinante de comprimidos, agente de revestimento e matriz de liberação controlada, atendendo aos requisitos de pureza da USP e da Ph. Eur. A microencapsulação de probióticos, óleos de ômega-3 e vitaminas lipossolúveis usando goma arábica de grau farmacêutico está experimentando crescimento de dois dígitos. Marcas nutracêuticas, particularmente aquelas com foco em produtos veganos e sem alérgenos, preferem cada vez mais a goma arábica como alternativa natural à gelatina e aos amidos modificados. Além disso, a secagem por atomização com goma arábica como material de parede protetor, que preserva compostos voláteis e melhora a biodisponibilidade, tornou-se prática padrão na indústria nutracêutica. Essa tendência estabeleceu uma demanda estrutural por goma arábica de grau farmacêutico, tornando-a menos vulnerável a flutuações de preços em comparação com aplicações de grau alimentício. Enquanto isso, outros graus, como a goma arábica de grau técnico, são usados em impressão, litografia e dimensionamento de têxteis. Esse segmento permanece estável, mas cresce em ritmo mais lento, frequentemente utilizando peneiramentos e pós de menor pureza, proporcionando aos produtores um mecanismo de recuperação de valor.

Por Aplicação: Os Produtos Farmacêuticos Superam os Usos Alimentares Tradicionais à Medida que a Microencapsulação Ganha Força

Em 2025, o setor de alimentos e bebidas representou 61,28% da participação do mercado de goma arábica. No entanto, as taxas de crescimento estão desacelerando à medida que os mercados da América do Norte e da Europa se aproximam da saturação, com os ciclos de reformulação agora se estendendo além dos habituais três a cinco anos. Dentro desse setor, os segmentos de panificação e confeitaria usam goma arábica para evitar a cristalização do açúcar, regular a migração de umidade e fornecer glacê. Em aplicações lácteas, estabiliza proteínas em bebidas de iogurte ácido e evita a sinérese em sorvetes. O setor de carnes emprega goma arábica como aglutinante em carnes processadas e como revestimento para produtos marinados, embora seu volume de uso seja relativamente pequeno em comparação com bebidas e confeitaria. O subsegmento de bebidas, que inclui refrigerantes, bebidas energéticas e bebidas funcionais, é o maior consumidor de goma arábica. Essa demanda é impulsionada por seu papel fundamental na estabilização de óleos cítricos e na formação de emulsões de nuvem que resistem à sedimentação ao longo da vida útil do produto.

O segmento farmacêutico tem projeção de crescimento a um CAGR de 9,02% até 2031, aumentando sua participação de mercado. Esse crescimento é impulsionado principalmente por fabricantes de medicamentos genéricos na Índia, na China e no Sudeste Asiático, que estão usando cada vez mais goma arábica para ligação de comprimidos, revestimento de filmes e formulações de liberação prolongada. Essas aplicações se beneficiam dos excipientes biocompatíveis da goma arábica com baixa toxicidade. Além disso, a microencapsulação de ingredientes farmacêuticos ativos usando goma arábica seca por atomização permite formulações pediátricas com mascaramento de sabor e sistemas de liberação gastrorresistentes, melhorando a adesão do paciente. Dentro do setor farmacêutico, o subsegmento nutracêutico utiliza goma arábica para encapsular probióticos, óleos de ômega-3 e extratos botânicos. Isso não apenas cria formatos em pó de fácil manuseio, mas também melhora a estabilidade. Enquanto isso, os setores de ração animal e alimentos para animais de estimação estão experimentando taxas de crescimento de médio dígito único. Esse crescimento é impulsionado por marcas premium de alimentos para animais de estimação que adotam goma arábica como aglutinante natural em formulações de alimentos úmidos, influenciadas pela humanização da nutrição animal e pela demanda dos consumidores por ingredientes de rótulo limpo. Por fim, embora as aplicações de cosméticos e cuidados pessoais representem um volume menor, permanecem estáveis e comandam preços premium devido ao material de alta pureza necessário para produtos como pós compactos, máscaras peel-off e produtos para estilização de cabelo.

Análise Geográfica

Em 2025, a América do Norte representou 38,54% do mercado de goma arábica, impulsionada por líderes do setor de bebidas como The Coca-Cola Company e PepsiCo. Essas empresas usam goma arábica para estabilizar óleos aromatizantes em refrigerantes cítricos e criar emulsões de nuvem em chás prontos para beber. O status GRAS da FDA e a preferência dos consumidores por ingredientes naturais fornecem uma base sólida para a demanda. Os Estados Unidos lideram o consumo de goma arábica na América do Norte, com fornecimento principalmente do Sudão e do Chade, com contribuições menores da Nigéria e do Senegal. Embora o Canadá e o México sejam mercados menores, estão experimentando crescimento nos setores de alimentos naturais e orgânicos, onde os atributos de rótulo limpo da goma arábica ressoam com as preferências dos consumidores. Na indústria de confeitaria da América do Norte, a goma arábica é usada em amêndoas cobertas de açúcar, gomas de mascar e produtos de chocolate. Além disso, as indústrias farmacêutica e nutracêutica a utilizam para microencapsulação e aplicações de ligação de comprimidos que requerem pureza de grau USP.

A região do Oriente Médio e África tem projeção de crescimento a um CAGR de 9,15% até 2031, beneficiando-se de sua proximidade com países produtores de goma arábica, como Sudão, Chade, Nigéria e Senegal. Essa vantagem geográfica reduz os custos logísticos e permite respostas mais rápidas a interrupções no abastecimento. O consumo doméstico de confeitarias, bebidas e alimentos tradicionais à base de goma arábica no Oriente Médio está aumentando paralelamente aos volumes de exportação. Essa dinâmica de mercado duplo ajuda a manter os preços mínimos mesmo durante períodos de flutuações na demanda global. Os Emirados Árabes Unidos e a Arábia Saudita estão emergindo como centros de reexportação, importando goma arábica bruta do Sudão e do Chade, processando-a em materiais de grau alimentício e farmacêutico e exportando produtos acabados para a Europa e a Ásia. Na África do Sul, a indústria de processamento de alimentos está incorporando goma arábica em produtos lácteos, bebidas e produtos de panificação para atender à demanda dos consumidores urbanos por produtos de rótulo limpo. A Nigéria e o Egito, ambos produtores de goma arábica, estão expandindo as capacidades de processamento doméstico para capturar margens de valor agregado que historicamente beneficiaram importadores europeus e norte-americanos. Enquanto isso, as indústrias de confeitaria e bebidas da Turquia estão adotando goma arábica para cumprir os regulamentos da UE sobre aditivos naturais, posicionando os fabricantes turcos para exportar para os mercados europeus.

Em 2025, a Europa detinha uma participação significativa do mercado de goma arábica, sustentada por regulamentações rigorosas sob o Regulamento (CE) n.º 1333/2008, que favorecem aditivos naturais em detrimento de alternativas sintéticas. Esse quadro regulatório proporciona à goma arábica (E414) uma vantagem competitiva em aplicações de confeitaria, bebidas e laticínios. O Reino Unido, a Alemanha, a França e a Itália são os maiores consumidores da região. Os fabricantes de bebidas nesses países estão reformulando bebidas cítricas para eliminar emulsificantes sintéticos, enquanto os produtores de confeitaria estão usando goma arábica para glacê e controle de umidade. Os segmentos orgânicos e de comércio justo da Europa estão se expandindo rapidamente, com os compradores exigindo cada vez mais certificações de rastreabilidade e sustentabilidade. Embora essas certificações aumentem os custos, permitem preços premium no varejo. A região Ásia-Pacífico está experimentando taxas de crescimento acima da média, impulsionadas pela urbanização e pelo aumento da renda na China, na Índia e no Sudeste Asiático. Essas tendências estão expandindo o mercado de alimentos processados e bebidas que dependem de hidrocoloides para estabilização e vida útil prolongada. A América do Sul, liderada pelo Brasil, pela Argentina e pela Colômbia, representa um mercado menor, mas estável. A goma arábica é usada em confeitaria, bebidas e produtos lácteos na região, mas o crescimento é limitado pela sensibilidade ao preço e pela concorrência de goma guar e amidos modificados de origem local.

Cenário Competitivo

O mercado de goma arábica é moderadamente concentrado, com players-chave como Nexira SAS, Agrigum International Ltd, Farbest-Tallman Foods Corporation, Kerry Group Plc e Ingredion Incorporated (TIC Gums) controlando uma parcela significativa do comércio global. Essas empresas dependem de acordos de fornecimento de longo prazo com cooperativas de extração de acácia no Sudão, no Chade e na Nigéria. Em contraste, o restante do mercado é fragmentado, composto por exportadores regionais e agregadores de pequenos produtores que frequentemente carecem de recursos para investir em sistemas de rastreabilidade e infraestrutura de controle de qualidade. As altas barreiras à entrada, incluindo a necessidade de relacionamentos com fornecedores de vários anos em regiões propensas a conflitos e os custos associados às certificações ISO 9001 e auditorias de comércio justo, reduzem a intensidade competitiva. Esses desafios, combinados com a volatilidade de preços e os riscos geopolíticos, desencorajam entrantes menores. As estratégias de mercado se concentram na integração vertical e na diversificação geográfica. Por exemplo, a Nexira estabeleceu sua própria rede de fornecimento no Chade para mitigar interrupções no abastecimento do Sudão, enquanto a Ingredion mistura goma arábica com pectina e xantana para reduzir os custos de formulação para clientes sensíveis ao preço.

Oportunidades estão surgindo em aplicações de grau farmacêutico, onde fabricantes de medicamentos genéricos na Índia e na China buscam excipientes biocompatíveis que atendam às especificações da USP e da Ph. Eur. Da mesma forma, o segmento premium de alimentos para animais de estimação está experimentando crescimento, pois os aglutinantes naturais comandam um prêmio de varejo de 10% a 15% sobre as alternativas sintéticas. As plantações de acácia australiana também estão entrando no mercado, pilotando a produção em escala comercial de goma de acácia senegal para reduzir a dependência dos fornecimentos sudaneses. No entanto, esses esforços enfrentam obstáculos, incluindo rendimentos mais baixos em comparação com os padrões africanos e custos de produção 50% a 70% mais altos devido a despesas com mão de obra e terra.

A tecnologia está se tornando um diferencial fundamental no mercado. Os principais fornecedores estão investindo em tecnologias de secagem por atomização e microencapsulação, permitindo-lhes oferecer produtos de valor agregado, como pós de goma arábica pré-dispersos e misturas de hidrocoloides personalizadas. Essas inovações simplificam as formulações para fabricantes de alimentos e produtos farmacêuticos. O aumento nos depósitos de patentes para derivados de goma arábica modificada, como gomas tratadas enzimaticamente com propriedades de emulsificação aprimoradas, destaca uma mudança em direção a ingredientes proprietários. Esses produtos não apenas comandam preços premium, mas também ajudam os fornecedores a evitar a comoditização. A conformidade com as especificações do JECFA e os padrões de rastreabilidade está impulsionando a consolidação do mercado. Fornecedores maiores, capazes de absorver os custos de auditorias de terceiros e rastreamento da cadeia de suprimentos baseado em blockchain, estão ganhando participação de mercado. Por outro lado, exportadores menores, que frequentemente carecem de capital para investir em infraestrutura de qualidade, estão sendo eliminados.

Líderes do Setor de Goma Arábica

Nexira SAS

Ingredion Incorporated (TIC Gums)

Agrigum International Ltd

Farbest-Tallman Foods Corporation (Farbest Brands)

Kerry Group Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Ampak Co. Inc. formou uma parceria estratégica com a Agrigum International para expandir a distribuição de goma arábica nos Estados Unidos. Essa colaboração combina a extensa rede de distribuição nos Estados Unidos da Ampak com a expertise da Agrigum em goma arábica de alta qualidade e de origem sustentável e capacidades avançadas de formulação. A parceria visa melhorar a disponibilidade de goma arábica para fabricantes de alimentos, bebidas, nutracêuticos e cuidados pessoais, ao mesmo tempo em que impulsiona a inovação em aplicações e garante uma cadeia de suprimentos mais confiável e eficiente.

- Abril de 2024: A Farbest Brands, em colaboração com a Alland and Robert, introduziu a Beyond Acacia, uma goma acácia de próxima geração desenvolvida por meio de um processo inovador que produz grânulos de alta densidade. Essa forma avançada melhora a dispersibilidade e a solubilidade, inclusive em condições de processamento a frio, ao mesmo tempo em que minimiza a formação de espuma e poeira durante a produção. Essas melhorias reduzem a formação de grumos e a necessidade de mistura extensiva, levando a uma fabricação mais simplificada e, em última análise, reduzindo o consumo de energia na produção de produtos alimentícios.

- Fevereiro de 2024: A Alland and Robert expandiu sua instalação de produção na Normandia, França, dobrando seu tamanho e adicionando uma quarta linha de produção para aumentar a produção de goma acácia em 50%, atingindo aproximadamente 30.000 toneladas métricas anualmente. Esse investimento de EUR 11 milhões também está alinhado com a estratégia de sustentabilidade da empresa, com o objetivo de reduzir as emissões de gases de efeito estufa por quilograma produzido em 20% até 2025. Juntamente com a atualização das instalações, a Alland and Robert lançou a "Beyond Acacia", um novo grânulo de goma acácia de alta densidade desenvolvido ao longo de dois anos de pesquisa e desenvolvimento.

Escopo do Relatório Global do Mercado de Goma Arábica

A goma arábica é definida como um exsudato de goma de árvore comestível proveniente da acácia senegal, reconhecida como um polissacarídeo não digerível que funciona como fibra dietética. O mercado de goma arábica é segmentado por tipo de produto, grau, aplicação e geografia. Por tipo de produto, o mercado é segmentado em goma de acácia senegal e goma de acácia seyal. Por grau, o mercado é segmentado em grau alimentício, grau farmacêutico e outros. Por aplicação, o mercado é segmentado em alimentos e bebidas, ração animal e alimentos para animais de estimação, produtos farmacêuticos, cosméticos e cuidados pessoais. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD) e volume (Toneladas).

| Goma de Acácia Senegal |

| Goma de Acácia Seyal |

| Grau Alimentício |

| Grau Farmacêutico |

| Outros |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Laticínios e Produtos Lácteos | |

| Setor de Carnes | |

| Bebidas | |

| Outros | |

| Ração Animal e Alimentos para Animais de Estimação | |

| Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Goma de Acácia Senegal | |

| Goma de Acácia Seyal | ||

| Por Grau | Grau Alimentício | |

| Grau Farmacêutico | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Laticínios e Produtos Lácteos | ||

| Setor de Carnes | ||

| Bebidas | ||

| Outros | ||

| Ração Animal e Alimentos para Animais de Estimação | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado até 2031?

Espera-se que o tamanho do mercado de goma arábica atinja USD 1,42 bilhão até 2031, crescendo a um CAGR de 7,05% de 2027 a 2031.

Qual tipo de produto detém a maior participação?

A goma de acácia senegal detinha 52,38% da participação de mercado em 2025, impulsionada por suas superiores propriedades de emulsificação em aplicações premium de bebidas e confeitaria.

Por que o material de grau farmacêutico está crescendo mais rapidamente?

A goma arábica de grau farmacêutico está se expandindo a um CAGR de 9,86% até 2031, impulsionada pela fabricação de medicamentos genéricos na Índia e na China e pela microencapsulação de probióticos e óleos de ômega-3.

Quais são os principais riscos de abastecimento?

A participação do Sudão de 70% a 80% do fornecimento global cria vulnerabilidade, pois o conflito em curso interrompeu a logística e elevou os preços em aproximadamente 30% ao ano em 2024.

Página atualizada pela última vez em: