Tamanho e Participação do Mercado de Álcool de Açúcar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

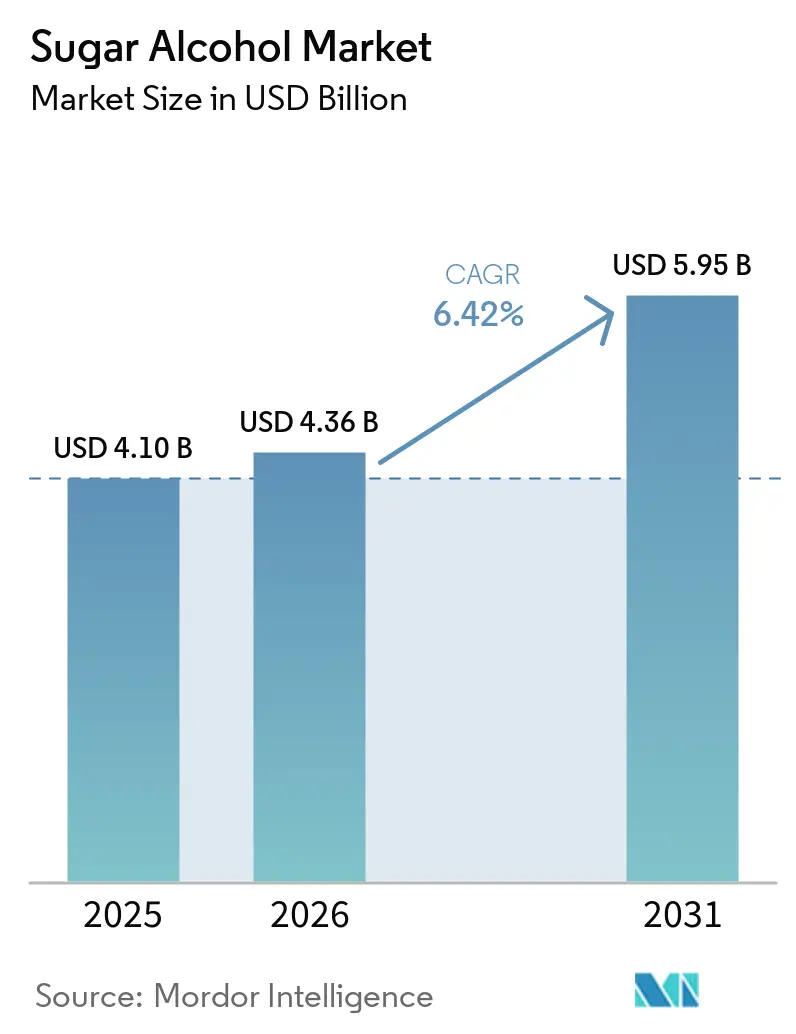

| Tamanho do Mercado (2026) | 4.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Álcool de Açúcar por Mordor Intelligence

O tamanho do mercado de álcoois de açúcar foi avaliado em USD 4,10 bilhões em 2025 e estima-se que cresça de USD 4,36 bilhões em 2026 para atingir USD 5,95 bilhões até 2031, a um CAGR de 6,42% durante o período de previsão 2026-2031. Este crescimento é impulsionado pelo uso crescente de polióis em alimentos, produtos farmacêuticos e indústrias de cuidados pessoais como agentes de volume de baixa caloria, adoçantes não cariogênicos, umectantes e excipientes. Sua multifuncionalidade confere aos álcoois de açúcar uma vantagem sobre os adoçantes de alta intensidade, especialmente à medida que a redução do açúcar continua sendo uma prioridade para os órgãos de saúde pública, reguladores e grandes varejistas. As ações comerciais na Europa e nos EUA também estão influenciando as estratégias de abastecimento, impulsionando a demanda por fornecimentos rastreáveis e baseados em fermentação, ao mesmo tempo que reduzem a dependência de fontes de origem única. O mercado está dividido entre grades premium de maior margem e grades de commodities sensíveis ao preço, criando pressão competitiva sobre o eritritol e o sorbitol padrão, enquanto sustenta preços mais fortes em aplicações farmacêuticas e especializadas. As principais oportunidades residem em alimentos sem açúcar, higiene bucal, nutracêuticos e ingredientes de grau excipiente, onde os benefícios à saúde, a funcionalidade de formulação e a confiabilidade do fornecimento se alinham.

Principais Conclusões do Relatório

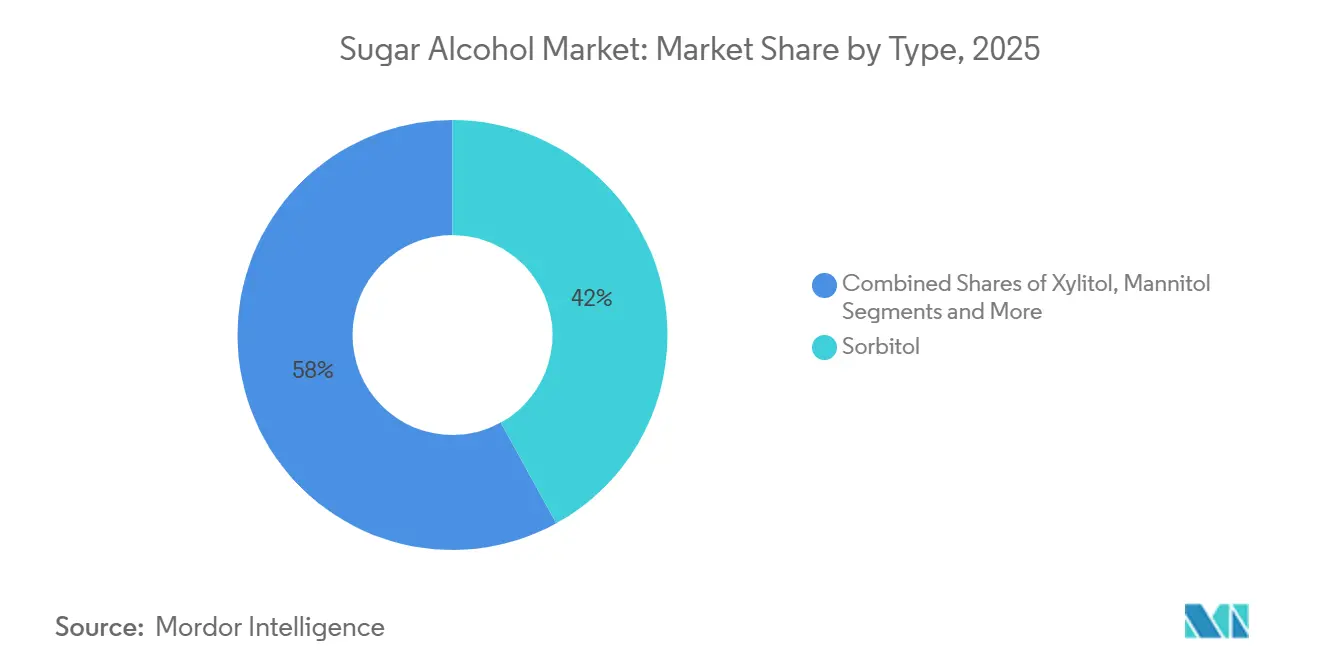

- Por tipo, o sorbitol detinha 41,98% do mercado de álcoois de açúcar em 2025, enquanto o eritritol tem previsão de expansão a um CAGR de 6,86% até 2031.

- Por forma, o pó representou 72,76% do mercado de álcoois de açúcar em 2025, enquanto o líquido tem projeção de registrar o maior crescimento a um CAGR de 7,01% até 2031.

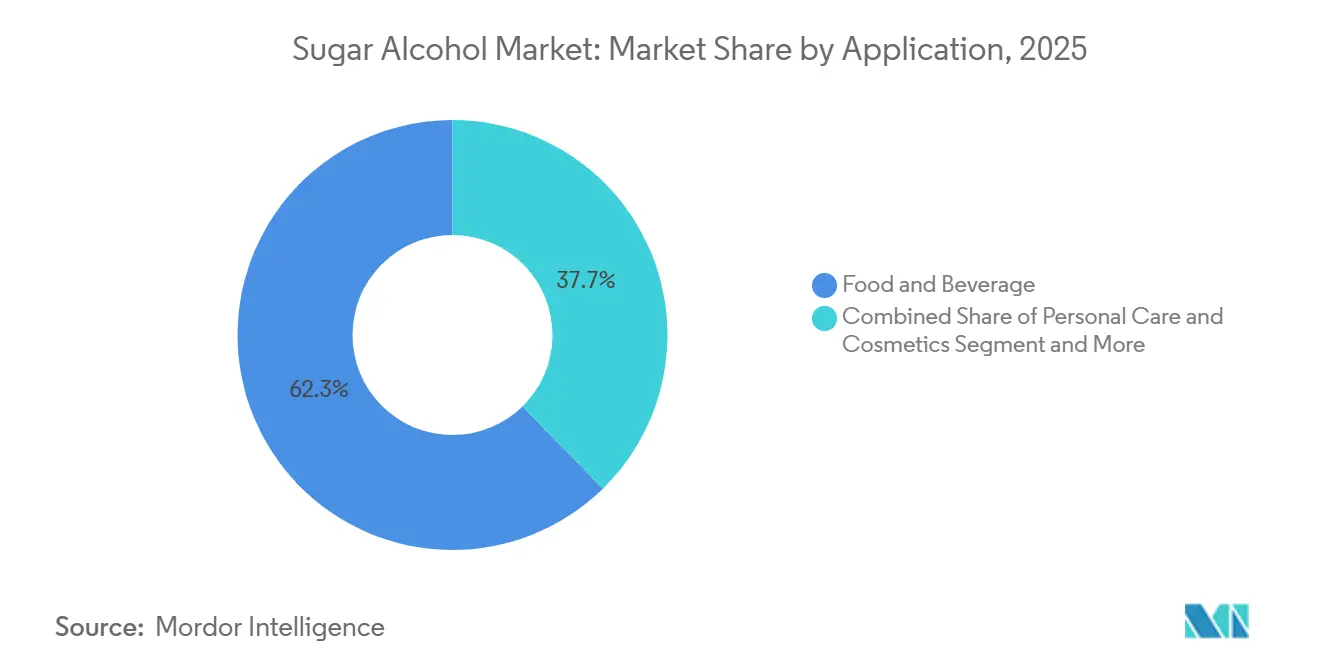

- Por aplicação, alimentos e bebidas capturaram 62,33% do mercado de álcoois de açúcar em 2025, enquanto cuidados pessoais e cosméticos devem avançar a um CAGR de 7,91% até 2031.

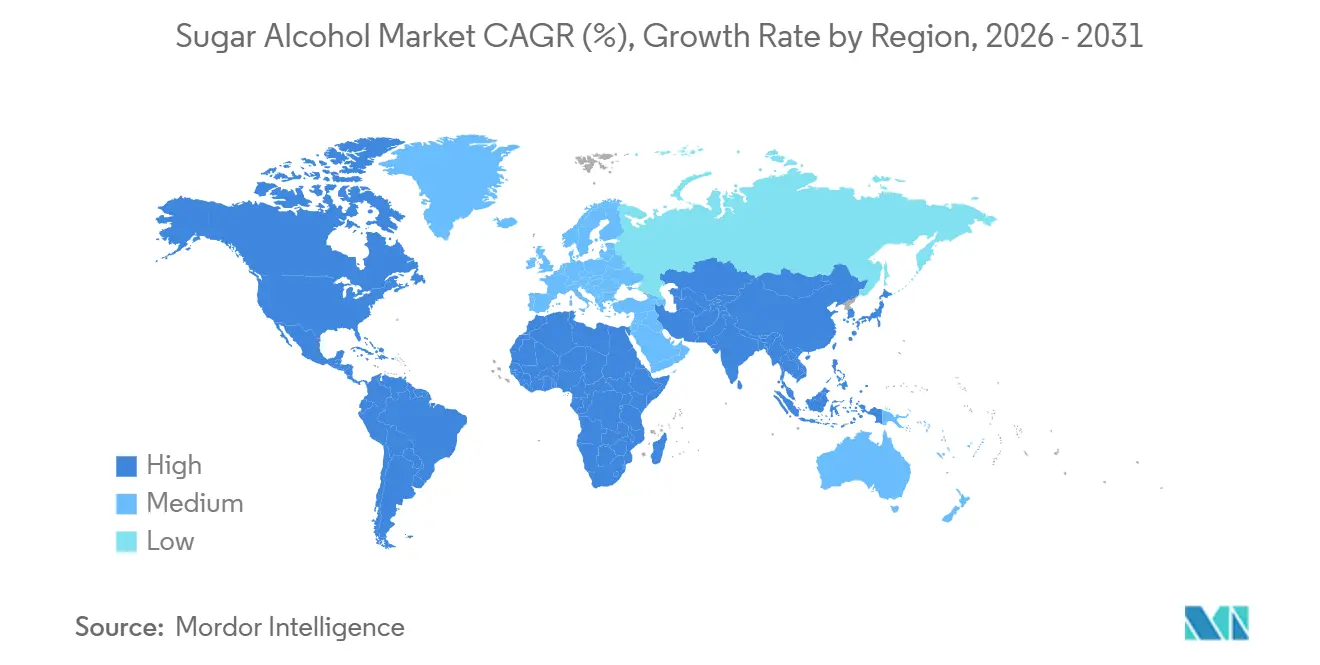

- Por geografia, a Europa representou 44,87% do mercado de álcoois de açúcar em 2025, enquanto a América do Norte tem previsão de crescer mais rapidamente a um CAGR de 7,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Álcool de Açúcar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência do consumidor migrando para produtos de baixa caloria e sem açúcar | +1.8% | Global; maior atração na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Prevalência crescente de diabetes e obesidade impulsionando a demanda por adoçantes alternativos | +1.5% | Global; aceleração na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2–4 anos) |

| Demanda crescente dos consumidores por ingredientes de rótulo limpo e de origem natural | +0.9% | América do Norte e Europa; adoção rápida na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Aumento da demanda por alimentos e bebidas funcionais | +0.7% | Global; maior intensidade na Ásia-Pacífico e América do Norte | Médio prazo (2–4 anos) |

| Adoçamento não dependente de insulina ganhando espaço entre os consumidores | +0.5% | Global; concentrado em aplicações de nutrição para diabéticos | Longo prazo (≥ 4 anos) |

| Expansão das aplicações farmacêuticas | +0.4% | Global; América do Norte e Europa liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do Consumidor Migrando para Produtos de Baixa Caloria e Sem Açúcar

A reformulação de produtos alimentícios e bebidas embalados está se acelerando, impulsionando o crescimento no mercado de álcoois de açúcar. Os polióis, um tipo de álcool de açúcar, desempenham um papel fundamental ao fornecer volume, textura e estabilidade de processamento — características que os adoçantes de alta intensidade sozinhos não conseguem oferecer. Na Alemanha, dados oficiais mostram que 94,5% dos refrigerantes sem açúcar e com teor reduzido de açúcar utilizam uma combinação de múltiplos adoçantes em vez de depender de um único ingrediente. Isso destaca a importância dos polióis em sistemas de adoçantes combinados[1]Fonte: Bundesinstitut für Risikobewertung, "Adoçantes em Alimentos, Perguntas e Respostas Selecionadas", bfr.bund.de. Como resultado, o mercado de álcoois de açúcar está se expandindo, apoiado por novos lançamentos de SKU, mesmo que os níveis de dulçor por porção sejam limitados pelos limites de tolerância e pelos requisitos de rotulagem. Além disso, os polióis estão se tornando mais relevantes nas categorias alimentares convencionais, à medida que grandes marcas buscam manter a sensação na boca e a estrutura dos produtos tradicionais à base de açúcar. Essa tendência está impulsionando a demanda não apenas na categoria sem açúcar, mas também em produtos reformulados em biscoitos, confeitaria, bebidas e itens nutricionais. Fornecedores capazes de garantir funcionalidade consistente em diversas texturas de produtos e condições de processamento estão particularmente bem posicionados para se beneficiar dessa demanda crescente no mercado de álcoois de açúcar.

Prevalência Crescente de Diabetes e Obesidade Impulsionando a Demanda por Adoçantes Alternativos

A demanda mais ampla por ferramentas de redução de açúcar, voltadas para o controle calórico e o gerenciamento glicêmico, está fortalecendo o mercado de álcoois de açúcar. Os polióis atendem a essa demanda, permitindo que os fabricantes reduzam o açúcar sem comprometer o volume, o equilíbrio de dulçor, a retenção de umidade ou o comportamento de processamento nos produtos finais. Essa versatilidade é crucial para produtores de alimentos, higiene bucal e produtos farmacêuticos, que buscam substitutos práticos em vez de meros adoçantes de função única. Consequentemente, o mercado de álcoois de açúcar é impulsionado não apenas pelas pressões de saúde pública, mas também por fabricantes de marcas próprias e marcas comerciais. Esses fabricantes estão expandindo seus portfólios para incluir opções sem açúcar e com teor reduzido de açúcar em diversas categorias de consumo cotidiano. Dado que essas preocupações com a saúde ressoam tanto nos canais premium quanto nos de massa, a demanda por álcoois de açúcar está preparada para permanecer robusta. Esse apelo generalizado amplia a base de clientes para produtos contendo polióis. Como resultado, o mercado de álcoois de açúcar está mais estreitamente alinhado com mudanças dietéticas duradouras do que com tendências passageiras dos consumidores.

Demanda dos Consumidores por Ingredientes de Rótulo Limpo e de Origem Natural

À medida que as preferências por rótulo limpo ganham força, o mercado de álcoois de açúcar está testemunhando uma mudança pronunciada em direção aos polióis derivados de fermentação, valorizados por seu abastecimento natural e produção rastreável. Essa tendência levou a uma divisão comercial: o eritritol de base fermentativa é agora preferido em relação aos seus equivalentes de base hidrogenada, apesar de ambos oferecerem desempenho técnico semelhante. O padrão foi ainda mais consolidado pelos direitos antidumping impostos em janeiro de 2025 sobre o eritritol de origem chinesa na Europa, direcionando os compradores para fontes diversificadas e documentação rigorosa de origem. No mercado de álcoois de açúcar atual, a transparência no fornecimento não é apenas um ativo de aquisição; é um benefício de marketing. Isso é particularmente evidente em setores como confeitaria, alternativas lácteas, suplementos e bebidas premium. Fornecedores hábeis em documentar vias de fermentação, utilizar insumos não transgênicos e manter arranjos de fornecimento regional estáveis estão colhendo os frutos. Sua capacidade de demonstrar esses atributos não apenas fortalece sua posição no mercado, mas também se alinha com os gostos exigentes dos compradores de rótulo limpo, que priorizam a qualidade do abastecimento ao lado da redução calórica e do sabor em suas escolhas de álcool de açúcar.

Demanda Crescente pelo Mercado de Alimentos e Bebidas Funcionais

Os polióis, antes valorizados principalmente pela redução do dulçor, estão agora ganhando importância nas formulações de alimentos e bebidas funcionais. O xilitol, bem conhecido por seus benefícios à saúde bucal, oferece uma oportunidade clara para os formuladores desenvolverem produtos que combinam ótimo sabor, vantagens para a saúde dental e menor teor de açúcar. Um estudo revisado por pares publicado em 2025 destacou que o eritritol e o xilitol, como polióis ativos de membrana, podem reduzir as espécies reativas de oxigênio em células de mamíferos. Essa descoberta abre novas possibilidades para seu uso em nutrição funcional. Se estudos humanos futuros confirmarem esses efeitos em produtos de nutrição comercial, o mercado de álcoois de açúcar poderá registrar crescimento significativo. Tais evidências dariam aos fornecedores uma vantagem sólida e baseada em ciência, além da simples redução calórica. Mesmo agora, os fabricantes estão testando ativamente formulações que usam polióis para aprimorar sabor, textura e benefícios à saúde em um único produto. Essa abordagem mantém o mercado de álcoois de açúcar alinhado com áreas onde a fidelidade do consumidor e o poder de precificação são mais fortes em comparação com as aplicações tradicionais de adoçantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de rotulagem cada vez mais rigorosas | -0.4% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Desafios no abastecimento de matérias-primas | -0.4% | Cadeias de insumos da Ásia-Pacífico e redes globais de fornecimento | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Preocupações ambientais com a produção sintética | -0.3% | Global, maior escrutínio na Europa e América do Norte | Médio prazo (2-4 anos) |

| Adulteração de produtos e qualidade inconsistente | -0.2% | Cadeias de fornecimento de origem da Ásia-Pacífico e mercados de importação globais | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Regulamentações de Rotulagem Estão se Tornando Mais Rigorosas

A conformidade regulatória desempenha um papel significativo na formação do mercado de álcoois de açúcar, exigindo rotulagem clara das composições de adoçantes e avisos aos consumidores. Na Europa, produtos contendo mais de 10% de álcoois de açúcar devem incluir um aviso de que o consumo excessivo pode causar efeitos laxantes. Essa regulamentação impacta diretamente as decisões sobre o tamanho das porções de produtos de confeitaria e salgadinhos. Embora essas regras não reduzam a demanda, elas limitam a quantidade de polióis que os fabricantes podem incluir em produtos individuais. Em 2025, nos Estados Unidos, a FDA exige que os álcoois de açúcar sejam listados nos rótulos nutricionais e incluídos no total de carboidratos. Essa regulamentação aumenta o escrutínio sobre as alegações de zero açúcar e as mensagens de saúde relacionadas[2]Fonte: Food and Drug Administration, "Manual do Programa de Conformidade da Food and Drug Administration, Programa 7321.005, Requisitos Gerais de Rotulagem de Alimentos", fda.gov. Além disso, o mercado enfrenta incerteza de médio prazo à medida que estruturas de aditivos mais antigas são reavaliadas. Mesmo quando o status de uso autorizado permanece inalterado, essas revisões podem alterar os requisitos de conformidade. Portanto, manter a prontidão regulatória é uma vantagem competitiva fundamental para fornecedores e proprietários de marcas que operam em múltiplas regiões no mercado de álcoois de açúcar.

O Abastecimento de Matérias-Primas Apresenta Desafios

No mercado de álcoois de açúcar, a volatilidade dos insumos representa um desafio persistente. A economia de produção está estreitamente ligada a insumos agrícolas como amido e glicose. Quando os custos dessas matérias-primas flutuam acentuadamente, os produtores de grau commodity sentem a pressão em suas margens. Simultaneamente, os compradores lidam com incertezas quanto aos preços contratuais e à consistência das entregas. Somando-se a essa complexidade estão as barreiras comerciais. As equipes de aquisição agora se veem equilibrando múltiplos fatores: preço, origem, conformidade e confiabilidade do fornecimento. Como resposta, muitos no mercado de álcoois de açúcar estão recorrendo ao abastecimento duplo. Embora essa estratégia possa elevar os custos de compra para fabricantes de alimentos e produtos farmacêuticos, ela é vista como uma troca necessária. Além disso, os compradores estão priorizando cada vez mais auditorias de fornecedores, consistência na pureza e qualidade da documentação. Essa tendência tende a beneficiar os produtores estabelecidos, dificultando a entrada de novos participantes. Consequentemente, no mercado de álcoois de açúcar, não se trata apenas de disponibilidade; o foco está igualmente em garantir que o fornecimento seja utilizável e em conformidade, e não meramente abundante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Sorbitol Enfrenta Desafio do Eritritol

Em 2025, o sorbitol representou 41,98% do mercado, mantendo sua posição como o principal tipo de álcool de açúcar. O eritritol, por outro lado, deve crescer a um CAGR robusto de 6,86% até 2031. O sorbitol continua sendo um player fundamental no setor de álcoois de açúcar devido ao seu uso extensivo em produtos alimentícios, farmacêuticos e de cuidados pessoais. Sua escala de fabricação estabelecida e aceitação regulatória o tornam uma escolha confiável para compradores que priorizam eficiência de custos, estabilidade de processo e versatilidade em múltiplas aplicações. O eritritol está ganhando espaço devido ao seu conteúdo zero caloria e produção baseada em fermentação, que se alinham bem com a crescente demanda por bebidas premium, alimentos voltados para a saúde e confeitaria sem açúcar. Essa tendência destaca uma divisão clara no mercado de álcoois de açúcar, com produtos tradicionais de uso em volume como o sorbitol competindo contra opções mais novas de crescimento premium como o eritritol.

O sorbitol continua a dominar as aplicações de alto volume, enquanto o eritritol está se tornando mais proeminente em categorias onde o conteúdo de baixa caloria e os ingredientes de rótulo limpo influenciam as escolhas dos consumidores. O xilitol permanece significativo devido às suas propriedades anticárie, que sustentam seu uso em produtos de higiene bucal, gomas de mascar e formulações dentárias. O manitol tem valor no setor farmacêutico, onde sua estrutura cristalina o torna adequado para funções especializadas de excipiente. O maltitol mantém sua importância em aplicações de confeitaria porque seu dulçor se assemelha muito à sacarose, garantindo sabor consistente durante as reformulações de produtos. Outros polióis, como o isomalt e o lactitol, contribuem para o mercado de álcoois de açúcar oferecendo benefícios como textura aprimorada, estabilidade e desempenho de processamento, mesmo que sua participação geral no mercado seja menor.

Por Forma: Aplicações Líquidas Impulsionam a Demanda Industrial

Em 2025, o pó dominou o mercado, reivindicando uma participação substancial de 72,76%. Essa dominância ressalta a conexão profundamente enraizada do mercado de álcoois de açúcar com a fabricação por processo seco, abrangendo aplicações desde comprimidos e misturas para panificação até bases de goma de mascar e produtos de nutrição em pó. As formas em pó são a escolha preferida dos fabricantes que priorizam eficiência de transporte, controle de dosagem, estabilidade de armazenamento e mistura a seco — todos fundamentais para a economia de produção. No âmbito da compressão farmacêutica de comprimidos, os polióis em pó desempenham um papel crucial, garantindo consistência de compressão e formulação, solidificando assim sua posição na fabricação de doses sólidas orais. Além disso, nos setores de panificação e suplementos, os pós se integram perfeitamente às linhas de processo existentes, um fator que impulsiona as compras recorrentes no mercado de álcoois de açúcar. Essa tendência elucida por que, apesar do crescimento rápido projetado das formas líquidas, os pós continuam a comandar a maior participação no mercado de álcoois de açúcar.

As formas líquidas estão em trajetória de expansão a um CAGR robusto de 7,01% até 2031, posicionando-as como o segmento de crescimento mais rápido no mercado de álcoois de açúcar. Especificamente, o xarope de sorbitol líquido e o maltitol líquido estão conquistando papéis significativos nos setores de laticínios, confeitaria, molhos e higiene bucal. Sua capacidade de acelerar a dissolução e se integrar perfeitamente aos sistemas de processamento contínuo é uma vantagem fundamental. Além disso, suas propriedades umectantes se destacam em ambientes de alta umidade, onde manter a textura e prolongar a vida útil são primordiais. Em produtos farmacêuticos, a relevância do xarope de sorbitol é ressaltada por sua capacidade de equilibrar viscosidade, controle de dulçor e compatibilidade com excipientes. Assim, embora o mercado de álcoois de açúcar seja ancorado pela forma em pó, o segmento líquido está preparado para conquistar uma participação maior, especialmente em cenários de processamento onde a eficiência operacional é tão crucial quanto o custo do ingrediente.

Por Aplicação: Alimentos e Bebidas Dominam; Cuidados Pessoais Aceleram

Em 2025, o setor de alimentos e bebidas liderou o mercado de álcoois de açúcar, detendo 62,33% da participação total. Essa dominância destaca o papel significativo dos polióis na produção de uma ampla gama de produtos, incluindo confeitaria, produtos de panificação, bebidas, laticínios e salgadinhos sem açúcar, atendendo tanto às marcas convencionais quanto às premium. A confeitaria continua sendo o maior impulsionador de demanda, pois o sorbitol e o maltitol são essenciais para manter o dulçor, a umidade e a textura em produtos como balas duras, gomas e chocolates. Além disso, a crescente popularidade de refrigerantes sem açúcar e bebidas energéticas aumentou o uso do eritritol nas reformulações de bebidas, graças à sua estabilidade em ambientes ácidos e aos benefícios de zero caloria. Embora alimentos e bebidas continuem a formar a espinha dorsal do mercado de álcoois de açúcar, outros setores estão experimentando taxas de crescimento mais rápidas.

O segmento de cuidados pessoais e cosméticos tem projeção de crescer a um CAGR de 7,91% até 2031, tornando-o a aplicação de crescimento mais rápido no mercado de álcoois de açúcar. O sorbitol desempenha um papel fundamental neste segmento, proporcionando retenção de umidade e melhorando a textura de sabonetes, produtos para a pele e itens de higiene bucal. O xilitol também está ganhando espaço em produtos premium de higiene bucal e cuidados com a pele, pois suas propriedades antimicrobianas e benefícios de frescor se alinham bem com as alegações sem açúcar. No setor farmacêutico, o crescimento constante é impulsionado pelo uso do manitol em formas de dosagem especializadas e pela aplicação do sorbitol e do xilitol em excipientes e formulações líquidas orais. Essa base de aplicação diversificada garante que, enquanto alimentos e bebidas fornecem a escala do mercado, os produtos de cuidados pessoais e voltados para a saúde impulsionam um crescimento de valor mais rápido.

Análise Geográfica

Em 2025, a Europa comandou uma participação dominante de 44,87% do mercado global de álcoois de açúcar, ressaltando seu papel fundamental e sua robusta base de demanda. A madura produção alimentícia da Europa, a robusta fabricação farmacêutica e o estabelecido setor de cuidados pessoais sustentam coletivamente o uso constante de polióis em diversas indústrias. Além disso, a crescente conscientização dos consumidores europeus sobre a redução do açúcar e as tendências de rótulo limpo em alimentos embalados amplifica o mercado de álcoois de açúcar da região. Notavelmente, a imposição de direitos antidumping definitivos sobre o eritritol de origem chinesa em janeiro de 2025 alterou a dinâmica de aquisição da Europa, direcionando os compradores para fontes de fornecimento alternativas e bem documentadas.

A América do Norte tem projeção de superar outras regiões com uma taxa de crescimento CAGR robusta de 7,45% até 2031 no mercado de álcoois de açúcar. Esse aumento é alimentado por vigorosos esforços de reformulação em alimentos e bebidas, um ambiente favorável para os principais polióis e uma preferência crescente por produtos embalados voltados para a saúde. Além disso, as ações comerciais contra o eritritol chinês estão estimulando uma tendência em direção ao abastecimento duplo e ao aumento da dependência de fornecimentos certificados não chineses, remodelando as estratégias de precificação e aquisição. Essa evolução ressalta a importância da América do Norte, não apenas no crescimento do consumo, mas também na redefinição das relações com fornecedores no cenário de álcoois de açúcar.

A Ásia-Pacífico se destaca como um player fundamental no cenário de álcoois de açúcar, equilibrando vastas capacidades de produção com um aumento no consumo local. Embora a China continue sendo o eixo central do fornecimento global, a região mais ampla da Ásia-Pacífico está ganhando espaço à medida que os compradores buscam abastecimento diversificado e vias alternativas de fermentação. O mercado regional é impulsionado por um foco intensificado na redução do açúcar, pelo lançamento de alimentos funcionais e por inovações de produtos voltados para a saúde, particularmente entre os consumidores urbanos. Na América do Sul, embora o mercado de álcoois de açúcar seja relativamente modesto, está testemunhando crescimento, impulsionado por um aumento na disponibilidade de alimentos e bebidas embalados com teor reduzido de açúcar. Enquanto isso, o Oriente Médio e a África, ainda em estágios iniciais, estão testemunhando um mercado de álcoois de açúcar em expansão, impulsionado pelas respostas dos fabricantes locais às demandas de redução de açúcar e às tendências nas importações de alimentos premium.

Cenário Competitivo

O mercado de álcoois de açúcar é concentrado no nível superior, mas fragmentado no fornecimento de commodities. Os principais produtores verticalmente integrados dominam os segmentos premium, como produtos farmacêuticos, nutracêuticos e cuidados pessoais, aproveitando o processamento de amido, a fermentação, o suporte a aplicações e a distribuição global. Em contraste, as categorias padrão de sorbitol e eritritol enfrentam intensa concorrência de preços de uma ampla base de fabricantes asiáticos, tornando os lucros mais seguros em grades certificados e específicos para aplicações do que no fornecimento a granel.

A aquisição de USD 2,85 bilhões da divisão Pharma Solutions da IFF pela Roquette fortaleceu sua posição nos segmentos liderados por excipientes e expandiu sua plataforma farmacêutica, beneficiando o manitol e os polióis relacionados. Esse movimento reflete uma tendência mais ampla do setor de migrar da exposição a commodities para aplicações de saúde de alto valor. Em 2024, a Roquette também fez parceria com a Bonumose para desenvolver e escalar a tagatose, destacando os esforços para diversificar os portfólios de gestão de açúcar além dos polióis. Essa diversificação é fundamental à medida que os clientes buscam cada vez mais fornecedores capazes de apoiar múltiplas necessidades de reformulação em uma única parceria.

O sucesso no mercado de álcoois de açúcar depende de pureza, prontidão regulatória, rastreabilidade e suporte para reformulações complexas. Fornecedores com forte expertise em fermentação e abastecimento claro estão bem posicionados para atender à crescente demanda por alimentos premium e suplementos, impulsionada pela dinâmica comercial e pelas tendências de rótulo limpo. Os fornecedores farmacêuticos ganham vantagem por meio de longos ciclos de qualificação e requisitos de conformidade, fomentando relacionamentos de longo prazo com os clientes. Em cuidados pessoais, a concorrência se concentra em umectantes multifuncionais e ingredientes para higiene bucal, onde o suporte à formulação é tão importante quanto o preço. Embora escala e tecnologia impulsionem o sucesso nos segmentos premium, o mercado permanece aberto e sensível ao preço nas grades de commodities, garantindo uma base diversificada de fornecedores.

Líderes do Setor de Álcool de Açúcar

Roquette Frères

Cargill Inc.

Archer Daniels Midland

Ingredion Incorporated

Tereos S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Roquette concluiu a aquisição da IFF Pharma Solutions, representando um avanço fundamental em seu objetivo de estabelecer liderança no mercado farmacêutico global.

- Setembro de 2024: A Tonix Pharmaceuticals apresentou dados sobre a formulação TNX-102 SL utilizando manitol como agente formador eutético para administração sublingual de medicamentos na Conferência Global sobre Farmacêutica e Novos Sistemas de Administração de Medicamentos.

- Janeiro de 2024: A Sanstar Limited, com sede em Ahmedabad, anunciou planos de investir ₹181 crore provenientes de seus recursos de IPO para expandir sua instalação de fabricação de produtos especializados à base de milho em Dhule, Maharashtra. Essa expansão adicionará capacidade de 1.000 toneladas por dia, com previsão de operação até julho de 2025, fortalecendo sua posição no mercado de álcool de açúcar.

Escopo do Relatório Global do Mercado de Álcool de Açúcar

| Sorbitol |

| Xilitol |

| Manitol |

| Maltitol |

| Eritritol |

| Outros |

| Pó |

| Líquido |

| Alimentos e Bebidas | Panificação |

| Confeitaria | |

| Bebidas | |

| Laticínios | |

| Outros | |

| Produtos Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Sorbitol | |

| Xilitol | ||

| Manitol | ||

| Maltitol | ||

| Eritritol | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | Panificação |

| Confeitaria | ||

| Bebidas | ||

| Laticínios | ||

| Outros | ||

| Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da demanda por álcoois de açúcar até 2031?

O crescimento está sendo sustentado pela reformulação para redução de açúcar, pela demanda por rótulo limpo e pelo uso mais amplo de polióis em alimentos, produtos farmacêuticos e cuidados pessoais. O mercado tem projeção de crescer de USD 4,36 bilhões em 2026 para USD 5,95 bilhões até 2031 a um CAGR de 6,42%.

Qual tipo de produto lidera a demanda atual por álcoois de açúcar?

O sorbitol lidera a composição por tipo com 41,98% de participação em 2025, pois é amplamente utilizado em formulações de alimentos, higiene bucal e produtos farmacêuticos.

Qual tipo deve crescer mais rapidamente nos próximos anos?

O eritritol deve se expandir mais rapidamente a um CAGR de 6,86% até 2031, auxiliado por seu perfil de zero caloria e adequação à reformulação premium sem açúcar.

Qual região está crescendo mais rapidamente para álcoois de açúcar?

A América do Norte tem previsão de crescer mais rapidamente a um CAGR de 7,45% até 2031, apoiada pela atividade de reformulação e pelas mudanças de abastecimento vinculadas às ações comerciais sobre o eritritol.

Página atualizada pela última vez em: