Tamanho e Participação do Mercado de Acidulantes do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

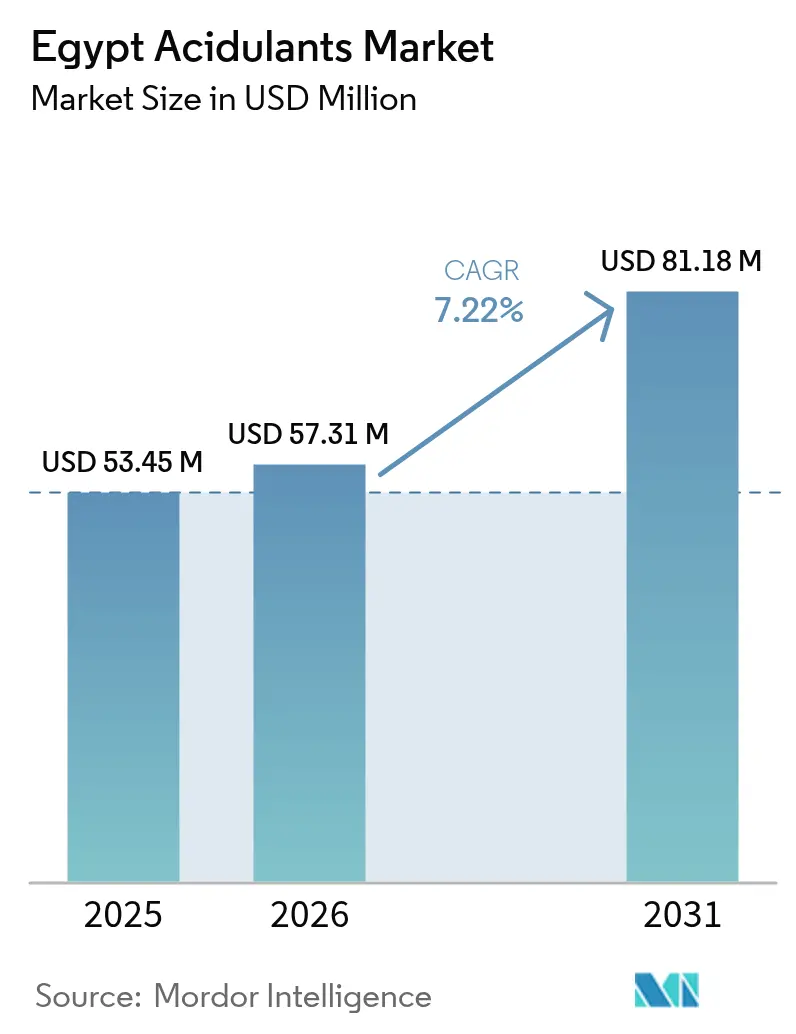

| Tamanho do mercado no ano base (2025) | 53.45 Milhões de dólares |

| Tamanho do Mercado (2026) | 57.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 81.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.22% CAGR |

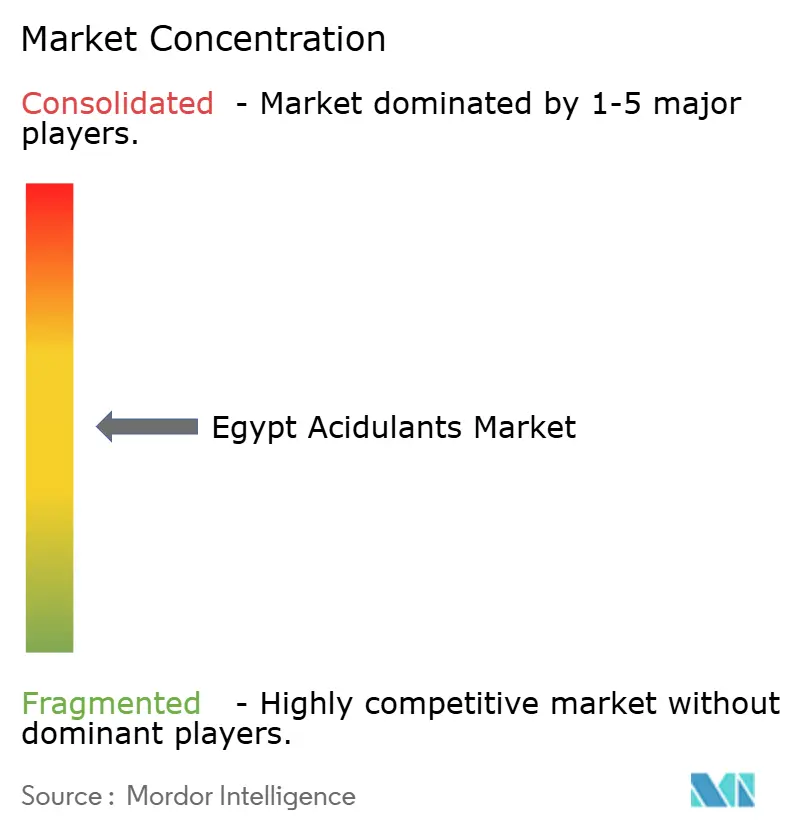

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acidulantes do Egito por Mordor Intelligence

O tamanho do mercado de acidulantes do Egito em 2026 é estimado em USD 57,31 milhões, crescendo a partir do valor de 2025 de USD 53,45 milhões, com projeções para 2031 indicando USD 81,18 milhões, crescendo a uma CAGR de 7,22% entre 2026 e 2031. O aumento dos volumes de processamento de laranja, os mandatos de prazo de validade para carne e laticínios, e o desembaraço aduaneiro acelerado para insumos alimentares estão expandindo a demanda muito além das bebidas. Complexos orientados para exportação em Sadat City e na Zona Econômica do Canal de Suez ancoram nova capacidade, enquanto as aprovações de licenças douradas encurtam os prazos de execução dos projetos. Além disso, a fraqueza cambial eleva os custos de importação de ácidos a granel, mas simultaneamente impulsiona os fabricantes a localizar a fermentação e a mistura. No geral, o mercado de acidulantes do Egito se beneficia do apoio político, da abundância de cítricos e das iniciativas da indústria em direção a formulações de rótulo limpo que favorecem os ácidos lático e cítrico de fermentação natural.

Principais Conclusões do Relatório

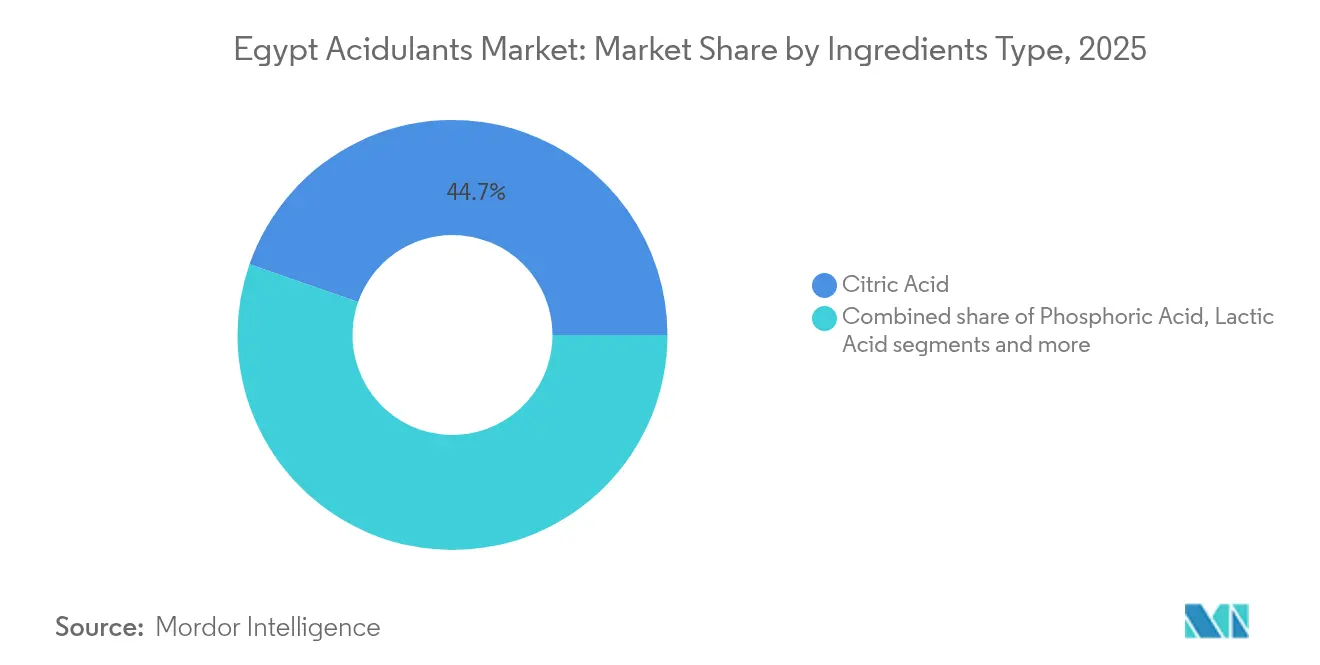

- Por tipo de ingrediente, o ácido cítrico liderou com 44,66% de participação na receita em 2025; o ácido lático deve expandir a uma CAGR de 8,29% até 2031.

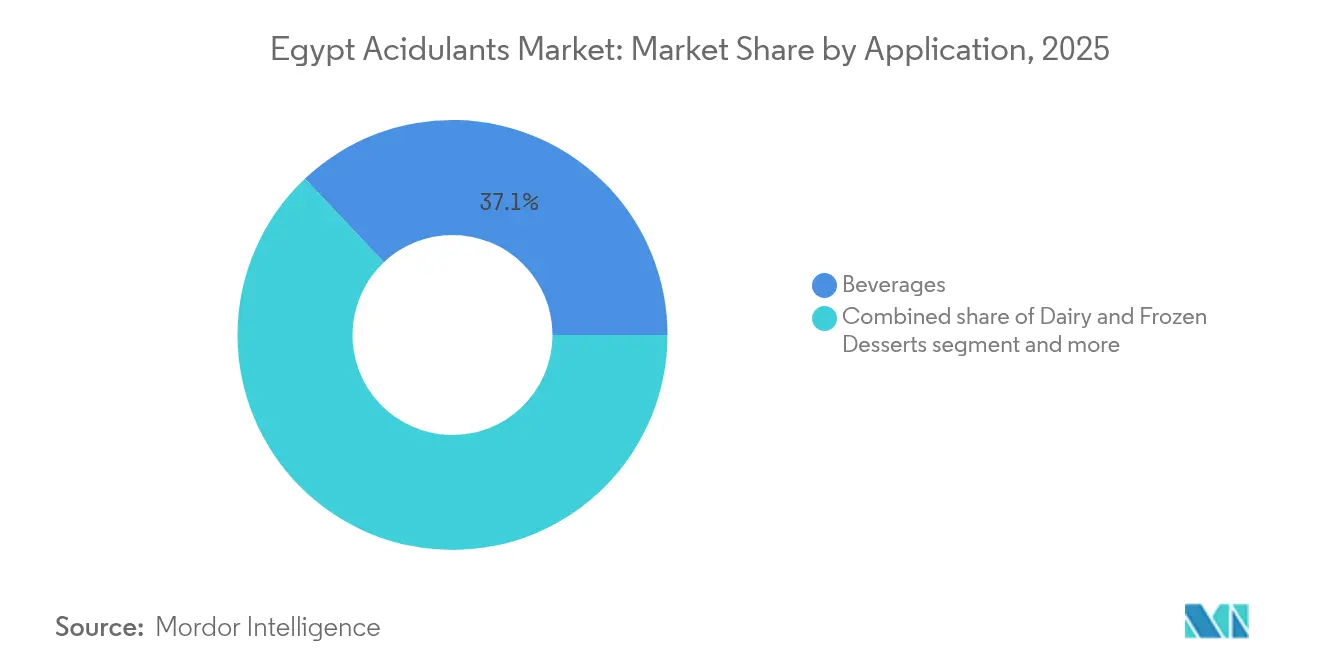

- Por aplicação, as bebidas capturaram 37,05% da participação do mercado de acidulantes do Egito em 2025; o segmento de panificação e confeitaria está previsto para avançar a uma CAGR de 8,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Acidulantes do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A crescente demanda por alimentos processados e de conveniência impulsiona o uso de acidulantes para realce de sabor | +1.5% | Nacional, concentrado no Grande Cairo, Alexandria e governadorias do Delta | Médio prazo (2-4 anos) |

| A necessidade de extensão do prazo de validade em produtos cárneos e congelados apoia a integração de acidulantes | +1.3% | Nacional, com instalações orientadas para exportação na Zona Econômica do Canal de Suez e Sadat City | Curto prazo (≤ 2 anos) |

| Preferência por rótulo limpo para acidulantes naturais | +1.0% | Centros urbanos (Cairo, Giza, Alexandria); expansão para canais de exportação premium | Longo prazo (≥ 4 anos) |

| Demanda crescente por bebidas RTD | +1.4% | Nacional, liderado pelo Grande Cairo e Delta; exportação para mercados árabes | Médio prazo (2-4 anos) |

| A preferência do consumidor por sabores ácidos e azedos impulsiona a adoção em confeitaria e panificação | +0.9% | Nacional, com concentração no varejo urbano e comércio moderno | Médio prazo (2-4 anos) |

| Expansão do processamento de cítricos orientado para exportação | +1.2% | Cinturão citrícola do Delta do Nilo (Sharqia, Beheira, Ismailia); centros de processamento em Sadat City e 10 de Ramadan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A crescente demanda por alimentos processados e de conveniência impulsiona o uso de acidulantes para realce de sabor

A crescente demanda por alimentos processados e de conveniência no Egito está reforçando a importância dos acidulantes como ingredientes funcionais essenciais na fabricação de valor agregado. Em 2024, o setor de alimentos processados do Egito alcançou exportações no valor de USD 6,1 bilhões, refletindo um crescimento de 21% em relação ao ano anterior [1]Fonte: Daily News Egypt, "Exportações de Alimentos do Egito Crescem 21% em 2024", dailynewsegypt.com. Este crescimento ressalta uma mudança em direção a produtos de maior margem e orientados para exportação que dependem de modulação precisa de sabor, controle de pH e estabilidade microbiana — funções possibilitadas pelos ácidos cítrico, fosfórico e lático nas formulações. Os fabricantes locais estão expandindo a produção de pastas de tomate prontas para uso, molhos, preparações de frutas, sucos e refeições congeladas, onde os acidulantes são fundamentais para padronizar perfis de sabor e garantir consistência de prazo de validade, essenciais para a conformidade nas exportações e confiabilidade da marca. Empresas como Juhayna e Faragalla aproveitam esses atributos para competir tanto em sabor quanto em estabilidade do produto. A iniciativa de licença dourada do governo, destacada pelo estabelecimento em novembro de 2024 de uma fábrica pela Balkan Food Industries em New October City com um investimento de EGP 850 milhões, demonstra como as políticas industriais estão impulsionando a demanda por ácido cítrico e acidulantes relacionados. Esses ingredientes são vitais na produção de pasta de tomate e concentrado de frutas, garantindo regulação de acidez, retenção de cor e segurança microbiana. Marcas líderes de bebidas e sucos, incluindo as operações locais da PepsiCo e o portfólio de sucos da Juhayna, dependem de acidulantes para proporcionar o característico toque ácido em bebidas carbonatadas e sucos, harmonizando sabores apesar das variações sazonais nos níveis de açúcar ou sólidos de frutas. Varejistas que expandem produtos enlatados e ambientais de marca própria, como pasta de tomate, sopas e molhos prontos, impulsionam ainda mais a demanda por sistemas robustos de acidulantes para alcançar estabilidade ambiente sem comprometer a qualidade sensorial. O foco em matérias-primas de origem local em projetos como o da Balkan Food Industries promove a integração entre agricultura e processamento, apoiando contratos de fornecimento de longo prazo para acidulantes de grau alimentício e aumentando a competitividade da indústria de alimentos processados do Egito.

A necessidade de extensão do prazo de validade em produtos cárneos e congelados apoia a integração de acidulantes

A extensão dos requisitos de prazo de validade para produtos cárneos e congelados está impulsionando o aumento da integração de acidulantes nos processos de conservação em todo o Egito. As autoridades regulatórias estenderam o prazo de validade do fígado de boi e búfalo congelado de 7 para 12 meses, do peixe congelado de 6 para 10 meses, e do iogurte natural e aromatizado de 15 para 30 dias, em vigor a partir de julho de 2024 [2]Fonte: Departamento de Agricultura dos Estados Unidos, "O Egito Formaliza Período de Validade de Doze Meses para Fígado de Boi Congelado", apps.fas.usda.gov. Essas mudanças necessitam da adoção de sistemas à base de acidulantes para ajuste de pH e controle microbiano, permitindo conformidade sem alterações significativas na infraestrutura. Pesquisas indicam que um spray de ácido lático a 2% pode reduzir cargas microbianas em 1,5 a 3,0 log UFC/g e estender a vida útil refrigerada da carne bovina de 3 dias para 7 a 9 dias sob refrigeração, oferecendo aos processadores de pequeno e médio porte uma alternativa econômica à embalagem a vácuo que se integra às linhas de spray ou imersão existentes. Marcas líderes como o Americana Group utilizam aplicações de ácido lático para atender aos padrões regulatórios enquanto mantêm a qualidade do produto para linhas prontas para exportação destinadas aos mercados do Golfo. Produtores de laticínios como Juhayna e Beyti incorporaram acidulantes em formulações de iogurte, dobrando o prazo de validade das variantes aromatizadas, facilitando uma distribuição mais ampla no varejo e reduzindo o desperdício na cadeia de fornecimento. Processadores de peixes, incluindo fornecedores para a marca própria de frutos do mar congelados da Metro Markets, se beneficiam de combinações de ácido fosfórico e lático que melhoram a inibição microbiana e a retenção de firmeza, estendendo a viabilidade congelada para 10 meses. Essas mudanças regulatórias, apoiadas por técnicas respaldadas por pesquisas, permitem que processadores de médio porte escalem a produção de refeições congeladas de valor agregado sem atualizações de capital intensivo, enquanto grandes marcas como a Faragalla padronizam a dosagem de acidulantes para qualidade consistente. Essa sinergia entre regulação e pesquisa ressalta o papel essencial dos acidulantes em impulsionar a eficiência operacional e apoiar o crescimento do mercado de carnes e produtos congelados do Egito.

Demanda crescente por bebidas RTD

A crescente demanda por bebidas prontas para consumo (RTD) está impulsionando significativamente o consumo de acidulantes no Egito. Os fabricantes estão utilizando ácidos cítrico, fosfórico e málico para alcançar acidez consistente, equilibrar a doçura e garantir a estabilidade microbiana nos produtos RTD, alinhando-se ao crescente impulso das exportações. No primeiro semestre de 2024, os concentrados de refrigerantes emergiram como a principal exportação de alimentos processados do Egito, gerando USD 309 milhões em receita conforme o Centro de Informação e Apoio à Decisão (IDSC) do Gabinete [3]Fonte: Serviço de Informação do Estado (SIS), "As Exportações da Indústria Alimentícia do Egito Aumentam 25% no Primeiro Semestre de 2024: IDSC", sis.gov.eg. Este crescimento reflete uma mudança em direção à produção escalável de RTD, onde os acidulantes são essenciais para replicar sabores autênticos de frutas e estender a vida útil em sucos carbonatados, bebidas energéticas e águas aromatizadas destinadas tanto ao mercado doméstico quanto ao MENA. Grandes empresas internacionais, como as plantas egípcias da Coca-Cola, incorporam ácido fosfórico em formulações de cola para alcançar perfis de sabor característicos e controle de pH, apoiando linhas RTD de alto volume que capitalizam o aumento das exportações para extensões de marca própria. À medida que chás gelados RTD, limonadas e bebidas funcionais se expandem nas lojas de conveniência urbanas, acidulantes como o ácido málico proporcionam percepção de sabor prolongada, ajudando produtores de médio porte como a V7 a competir no apelo sensorial sem conservantes. Além disso, os acidulantes estabilizam emulsões e evitam precipitação em bebidas claras, garantindo confiabilidade para o comércio eletrônico e o consumo fora do lar. As marcas aproveitam esses atributos em sucos de frutas RTD, vinculando o crescimento das exportações à inovação doméstica em variantes de baixa caloria que exigem acidez ajustada com precisão, impulsionando assim o crescimento do mercado por meio de consistência de sabor e escalabilidade de produção na indústria de bebidas do Egito.

A preferência do consumidor por sabores ácidos e azedos impulsiona a adoção em confeitaria e panificação

A crescente preferência do consumidor por sabores ácidos e azedos está impulsionando o uso aumentado de acidulantes nas indústrias de confeitaria e panificação do Egito. Os ácidos cítrico e málico estão sendo utilizados para criar perfis de sabor intensos em produtos como gomas de mascar, balas duras e salgadinhos assados, atendendo às preferências de sabor regional e aumentando a diferenciação do produto em mercados varejistas competitivos. Os fabricantes estão aproveitando esses ácidos para desenvolver notas azedas distintas que melhoram a sensação na boca e o apelo em itens como chicletes de fruta e biscoitos com sabor de limão, alinhando-se às tendências do consumidor que favorecem sabores ousados e picantes em detrimento das opções tradicionais doces. Essa mudança é ainda apoiada por investimentos multinacionais, incluindo o anúncio da Barry Callebaut em outubro de 2024 de um projeto de fabricação de chocolate no valor de USD 30 milhões no Egito, com o objetivo de atender à demanda local e posicionar o país como um centro regional de exportação para o Oriente Médio e a África. Os acidulantes desempenham um papel crítico nesses mercados como realçadores de sabor e reguladores de pH, garantindo acidez consistente em chocolates recheados e coberturas compostas. Marcas locais como a Bisco Misr incorporam ácido málico em produtos como crackers de creme azedo e pastéis recheados de frutas para proporcionar explosões de sabor ácido que ressoam com os consumidores urbanos, enquanto fabricantes de confeitaria como a Gandour usam ácido cítrico em gomas azedas Molto e balas duras para alcançar níveis precisos de acidez que apoiam o crescimento das exportações para os mercados do Golfo. À medida que recheios de chocolate premium e salgadinhos revestidos ganham popularidade, os acidulantes equilibram o amargor do cacau com a acidez frutada, permitindo que produtores de médio porte diferenciem guloseimas azedas revestidas de iogurte nos canais de comércio moderno. O investimento da Barry Callebaut ressalta a importância das formulações à base de acidulantes em coberturas compostas, onde o controle de pH evita o florescimento e garante a estabilidade de prateleira durante a logística de exportação, solidificando os acidulantes como componentes essenciais no panorama em evolução da confeitaria e panificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Relevância Geográfica |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -0.8% | Nacional, com impacto agudo em processadores dependentes de importações no Grande Cairo e Alexandria | Curto prazo (≤ 2 anos) |

| Normas regulatórias rigorosas limitam o uso de acidulantes sintéticos | -0.6% | Nacional, aplicado pela Autoridade Nacional de Segurança Alimentar (NFSA) e pela Organização Egípcia de Normalização e Qualidade (EOS) | Médio prazo (2-4 anos) |

| Escassez de câmbio dificultando importações de ácidos a granel | -1.0% | Nacional, concentrado entre processadores de pequeno e médio porte sem alocação de câmbio | Curto prazo (≤ 2 anos) |

| Requisitos de conformidade aumentam os encargos operacionais para os fabricantes | -0.5% | Nacional, afetando desproporcionalmente PMEs sem acesso a laboratórios com certificação ISO/IEC 17025 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços das matérias-primas

A volatilidade nos preços das matérias-primas representa um desafio significativo para o mercado de acidulantes no Egito. As flutuações globais nos preços dos ácidos cítrico, lático e fosfórico estão intimamente ligadas aos custos de matérias-primas como milho, melaço e rocha fosfática, além de despesas com energia e frete, comprimindo as margens dos processadores que carecem de segurança de fornecimento a longo prazo. A depreciação para mais de EGP 50 por USD em dezembro de 2024 ampliou ainda mais os custos de importação de ácidos a granel, com o ácido fosfórico proveniente de produtores asiáticos e o ácido acético de fornecedores europeus tornando-se significativamente mais caros em termos de moeda local. Isso impactou particularmente os fabricantes de alimentos de pequeno e médio porte que operam com margens reduzidas. A depreciação cambial, combinada com preços contratuais internacionais voláteis, forçou muitos players de médio porte a reduzir portfólios de produtos ou implementar aumentos de preços frequentes em refrigerantes carbonatados, sucos e alimentos processados, arriscando perdas de volume em canais varejistas sensíveis a preços. A ausência de capacidade de fermentação doméstica em escala comercial entrincheira a dependência de importações para insumos-chave como os ácidos cítrico e lático, expondo os fabricantes locais às flutuações do mercado spot global, gargalos de frete e volatilidade cambial. Consequentemente, alguns fabricantes em segmentos como misturas para panificação ou bebidas econômicas reformulam com cargas menores de acidulantes ou substituem por alternativas menos eficazes e de menor pureza, o que pode diluir o impacto do sabor e reduzir a vida útil, prejudicando o patrimônio da marca. Marcas de bebidas e molhos de rótulo econômico frequentemente reduzem os níveis de ácido cítrico ou fosfórico para manter os preços, enquanto players premium como Juhayna ou Faragalla priorizam a qualidade sensorial, mas enfrentam menor lucratividade. Esse risco persistente de insumos complica o planejamento de longo prazo para engarrafadores multinacionais como a PepsiCo, que deve equilibrar os padrões globais de formulação com estruturas de custos localmente voláteis, restringindo em última análise o crescimento da demanda por acidulantes e desacelerando a adoção de sistemas de acidulantes de maior valor.

Normas Regulatórias Rigorosas Limitam o Uso de Acidulantes Sintéticos

As normas regulatórias rigorosas que limitam o uso de acidulantes sintéticos apresentam desafios significativos para os fabricantes que operam no Egito. A Decisão Nº 4/2020 da Autoridade Nacional de Segurança Alimentar sobre aditivos alimentares incorpora os regulamentos da União Europeia e ao mesmo tempo exige a certificação halal, criando uma estrutura de conformidade dupla que complica as aprovações de novas formulações. Este duplo requisito restringe o uso de acidulantes sintéticos em categorias-chave como bebidas, confeitaria e laticínios, pois os fabricantes devem se alinhar com os códigos de aditivos da União Europeia e os padrões halal, estendendo os cronogramas de registro e reformulação. A Organização Egípcia de Normalização (EOS), por meio da ES 2613-2/2008, impõe ainda especificações de prazo de validade que limitam as durações de armazenamento por categoria de produto, restringindo indiretamente o uso de acidulantes sintéticos para garantir conformidade com os limiares sensoriais e de ingestão diária aceitável. Marcas internacionais como a Coca-Cola encontram atrasos no lançamento de novas SKUs devido a requisitos adicionais de documentação e validação halal, enquanto fabricantes domésticos menores, com recursos limitados, evitam sistemas sintéticos avançados, optando por soluções mais simples que podem comprometer o prazo de validade ou o sabor. Requisitos mais rígidos de fiscalização e documentação aumentam os custos de transação para fornecedores de acidulantes sintéticos, reduzindo o apelo de promover portfólios de maior valor. Essas restrições regulatórias sobrepostas estão gradualmente direcionando o mercado para soluções naturais, conformes ao halal e de menor intensidade, limitando o potencial técnico dos acidulantes no Egito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: A Fermentação de Ácido Lático Ganha Força com os Mandatos de Preservação de Carnes

O ácido cítrico ocupa uma posição dominante no mercado, respondendo por 44,66% da participação em 2025, impulsionado por sua extensa aplicação em bebidas, confeitaria e produtos de panificação. Essa liderança é sustentada pela significativa produção citrícola do Egito, com uma produção de laranjas de 3,7 milhões de toneladas métricas em 2024/25 e uma previsão de aumento de 50% na utilização de processamento para 600.000 toneladas métricas conforme o USDA. A integração da extração direta e da produção baseada em fermentação utilizando o melaço de cítricos como matéria-prima aumenta a confiabilidade do fornecimento e a eficiência de custos para os usuários locais. Marcas líderes de bebidas e sucos, incluindo Juhayna e Faragalla, dependem do ácido cítrico para modulação da acidez, consistência de sabor e otimização do prazo de validade em seus produtos. O ácido fosfórico continua essencial para o segmento de refrigerantes carbonatados, com a aquisição pela Coca-Cola HBC das operações de engarrafamento egípcias consolidando a demanda sob uma estrutura de fornecimento integrada. No entanto, a maturidade dessa categoria limita o crescimento em comparação com o ácido lático, que está ganhando espaço em diversas aplicações. O ácido acético continua a desempenhar um papel fundamental em picles, condimentos e molhos, como evidenciado pela expansão da Kraft Heinz de sua instalação no Cairo em setembro de 2024 para incluir linhas de ketchup e maionese, aproveitando o ácido acético para ajuste de pH e estabilidade de emulsão.

O ácido lático é o segmento de ingrediente de crescimento mais rápido, projetado para crescer a uma CAGR de 8,29% até 2031, impulsionado por seu uso crescente na preservação de carnes e aplicações funcionais. Pesquisas que demonstram sua capacidade de estender a vida útil refrigerada da carne bovina de 3 para 7 a 9 dias forneceram aos processadores uma solução econômica para atender a padrões de segurança mais rigorosos. As mudanças regulatórias em julho de 2024, estendendo o armazenamento de fígado de boi congelado de 7 para 12 meses, apoiam ainda mais sua adoção. Além disso, produtores de laticínios como Beyti e Obour Land utilizam ácido lático para controle de fermentação e gestão de pH, enquanto seu papel na panificação como condicionador de massa se alinha às tendências de rótulo mais limpo. Outros ácidos, como o tartárico, fumárico e málico, mantêm papéis especializados em confeitaria e panificação, melhorando os perfis de acidez e os níveis de pH em produtos de marcas como Bisco Misr e Gandour.

Por Aplicação: A Premiumização da Panificação e Confeitaria Supera a Maturidade das Bebidas

As bebidas continuam a dominar como o maior segmento de aplicação, respondendo por 37,05% da participação por aplicação em 2025. Isso é sustentado pelas exportações de USD 532 milhões do Egito em concentrados de refrigerantes, que impulsionam uma demanda consistente por ácidos cítrico e fosfórico em refrigerantes carbonatados e produtos de bebidas prontas para consumo (RTD) à base de suco. No entanto, à medida que a categoria de bebidas amadurece, as oportunidades de crescimento estão se tornando mais limitadas. Em contrapartida, o segmento de panificação e confeitaria está expandindo a uma taxa de crescimento anual composta (CAGR) de 8,06% até 2031, impulsionado pela premiumização de salgadinhos embalados, bolos e biscoitos. Esses produtos incorporam cada vez mais ácidos cítrico e málico para melhorar o prazo de validade e proporcionar perfis de sabor ácido que diferenciam os produtos em prateleiras varejistas disputadas. O anúncio da Barry Callebaut em outubro de 2024 de um projeto de fabricação de chocolate no valor de USD 30 milhões no Egito ressalta a confiança multinacional no crescimento da confeitaria premium. Empresas locais como Bisco Misr e Domty também estão aproveitando sistemas de acidulantes em bolos revestidos, biscoitos recheados e balas azedas para equilibrar doçura e acidez, vinculando a premiumização dos salgadinhos de impulso ao aumento do uso de acidulantes por unidade de produção.

Além das bebidas e da panificação-confeitaria, os acidulantes desempenham um papel crítico em laticínios, sobremesas congeladas, carne, frutos do mar e aplicações de nutrição especializada. Os laticínios e sobremesas congeladas dependem do ácido cítrico e do citrato trissódico para tamponamento de pH e emulsificação, com operadores como a Juhayna incorporando acidulantes nos processos de fermentação de iogurte e coagulação de queijo. Os processadores de carne e frutos do mar utilizam sprays de ácido lático e misturas de lactato para estender o prazo de validade e reduzir as cargas microbianas, alinhando-se às mudanças regulatórias de julho de 2024. Além disso, as aplicações de nutrição infantil e clínica, embora menores em volume, comandam preços premium e utilizam sais minerais como o gluconato de lactato de cálcio e o citrato de magnésio para fortificação e biodisponibilidade, diversificando ainda mais a base de demanda por acidulantes.

Análise Geográfica

Os clusters industriais no Grande Cairo e em Alexandria servem como centros-chave para a distribuição de acidulantes e suporte técnico, dada a sua proximidade com plantas de bebidas, laticínios, panificação e confeitaria. Esses locais se beneficiam do acesso a portos como Alexandria e Damietta, que facilitam a importação de ácidos cítrico, lático e fosfórico e a exportação de alimentos processados. Essa rede logística fortalece o papel do Egito como plataforma de processamento e reexportação. Além disso, projetos apoiados pelo governo no Novo Delta e nas zonas agrícolas "Futuro do Egito" estão expandindo a capacidade de processamento para o oeste, integrando as áreas de produção de cítricos, tomates e pecuária com plantas consumidoras de acidulantes. Esse alinhamento espacial reduz os custos de transporte e aumenta o potencial para investimentos locais em fermentação ou mistura, apoiando o lançamento de produtos intensivos em acidulantes, como sucos prontos para consumo e iogurtes aromatizados, nos canais de varejo moderno e tradicional.

Regionalmente, a posição do Egito como centro de exportação de alimentos processados impulsiona a demanda por acidulantes, com 54% das exportações de alimentos processados, avaliadas em aproximadamente USD 3,28 bilhões em 2024 conforme o Conselho de Exportação de Alimentos (FEC), destinadas aos mercados árabes, incluindo Arábia Saudita, Líbia e países do Golfo. Categorias de alta demanda, como concentrados de refrigerantes, sucos, molhos e confeitaria, dependem fortemente dos ácidos cítrico e fosfórico, tornando os contratos de exportação regional drivers significativos do consumo de acidulantes. As exportações de refrigerantes por si só cresceram 27% em 2024, com mercados africanos como Sudão do Sul, Uganda e Burundi emergindo como compradores-chave. As instalações de produção centralizadas no Egito padronizam a acidez e os níveis de pH para atender a diversos requisitos climáticos e regulatórios, permitindo que marcas como Coca-Cola HBC e engarrafadores vinculados à Pepsi atendam a vários mercados vizinhos com eficiência.

Globalmente, o status do Egito como um dos principais produtores e exportadores de cítricos conecta suas regiões agrícolas aos mercados internacionais. As zonas de cultivo de cítricos abastecem tanto as exportações in natura quanto os processadores de suco, que geram cada vez mais subprodutos adequados para a produção de ácido cítrico, reduzindo a dependência de importações. Enquanto isso, as exportações globais de alimentos processados, avaliadas em USD 6,1 bilhões em 2024, exigem conformidade com normas internacionais rigorosas. Empresas multinacionais como a Barry Callebaut aproveitam a localização estratégica do Egito e a conectividade portuária para distribuir produtos intensivos em acidulantes com eficiência, reforçando a posição competitiva do país no ecossistema global de acidulantes.

Cenário Competitivo

O mercado de acidulantes no Egito é caracterizado por fragmentação moderada, com fornecedores multinacionais de ingredientes e distribuidores locais competindo em suporte técnico, preços e confiabilidade de fornecimento. Esse ambiente competitivo oferece aos fabricantes de alimentos downstream diversas opções de abastecimento. Empresas multinacionais como Cargill, ADM e Tate & Lyle dominam o mercado aproveitando sua escala global para fornecer ácidos cítrico, lático e fosfórico com certificações de qualidade consistentes. Essas certificações atraem processadores orientados para exportação, permitindo-lhes atender aos padrões internacionais. Por exemplo, a Cargill apoia fabricantes de bebidas como a Juhayna com misturas personalizadas de ácido cítrico para estabilização de sucos, enquanto a ADM fornece ácidos málico e fumárico a produtores de confeitaria como a Gandour, garantindo acidez precisa em gomas de mascar que atendem aos requisitos de exportação para o MENA. Corbion, Jungbunzlauer e Tate & Lyle também desempenham papéis fundamentais para atender a necessidades específicas em conservação de carnes, fermentação de laticínios e formulações de panificação, respectivamente.

Distribuidores egípcios, incluindo Brenntag, BASF e NAMAA Egypt, atuam como intermediários entre fornecedores globais e processadores domésticos. Eles atendem a processadores de médio porte oferecendo preços competitivos e prazos de entrega mais rápidos. A Brenntag fornece ácido fosfórico aos engarrafadores da Coca-Cola HBC, mitigando os impactos da depreciação cambial por meio de estratégias de hedge em volume. A BASF apoia a instalação da Kraft Heinz no Cairo com ácido acético para emulsões de ketchup, garantindo estabilidade de pH para sua linha de maionese em expansão. A NAMAA Egypt foca em soluções de mistura localizadas e econômicas para operações de suco e laticínios, respectivamente, permitindo que os processadores reduzam a dependência de importações e atendam aos padrões locais. Esses distribuidores também lidam com volumes secundários e entregas de nicho, proporcionando flexibilidade às PMEs que não podem se comprometer com contratos de grande porte.

Produtores locais, como Egyptian Chemical Industries (KIMA) e Misr Phosphate Company, concentram-se no fornecimento de ácidos fosfórico e básicos para segmentos sensíveis a custos. A KIMA fornece ácido acético para processadores de picles, garantindo o controle de pH para condimentos que competem por preço, enquanto a Misr Phosphate utiliza recursos domésticos para produzir ácido fosfórico para refrigerantes econômicos. Concentrando-se em ácidos fundamentais, esses produtores apoiam processadores menores e criam uma camada base no mercado, permitindo que as multinacionais vendam misturas de valor agregado e que os distribuidores atendam a requisitos específicos. Essa dinâmica sustenta uma fragmentação moderada e fomenta a inovação ao longo da cadeia de fornecimento.

Líderes do Setor de Acidulantes do Egito

Archer Daniels Midland Company

Cargill, Incorporated

Brenntag AG

Tate & Lyle PLC

NAMAA Egypt

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Companhia Nacional de Produtos de Milho (NCMP), subsidiária do Cairo 3A Group, foi premiada com o "Melhor Projeto de Localização" no Prêmio de Excelência Empresarial CIB | MEED Egito 2025. O prêmio reconheceu sua "Planta de Ácido Cítrico", a primeira do gênero no Egito e no Oriente Médio. Com uma capacidade de produção anual de 33.000 toneladas e investimentos totais de EGP 1,9 bilhão, a planta aderiu aos padrões internacionais de fabricação, apoiou indústrias locais e fortaleceu a presença de produtos egípcios nos mercados regional e global.

- Novembro de 2025: Cairo 3A, proprietária da NCMP, anunciou um significativo programa de investimentos de aproximadamente USD 150 milhões ao longo de vários anos. Este programa incluiu o estabelecimento do que foi descrito como a primeira grande planta de ácido cítrico do Egito em larga escala, juntamente com a expansão de linhas de produtos relacionadas, como ácido cítrico, sorbitol, manitol e derivados de amido. Esta iniciativa representou um passo notável na localização e expansão da produção de acidulantes no Egito e na região mais ampla.

- Junho de 2025: Várias empresas egípcias finalizaram contratos com um consórcio chinês composto pela China State Engineering Corp e pela East China Engineering Science and Technology Company para construir uma planta de ácido fosfórico na região do Novo Vale do Egito. A planta, com um valor de investimento de USD 658 milhões, foi projetada para produzir 250.000 toneladas de ácido fosfórico concentrado durante a primeira fase do projeto.

Escopo do Relatório do Mercado de Acidulantes do Egito

O Relatório do Mercado de Acidulantes do Egito é Segmentado por Tipo de Ingrediente (Ácido Cítrico, Ácido Fosfórico, Ácido Lático, Ácido Acético, Outros Ácidos), Aplicação (Bebidas, Laticínios e Sobremesas Congeladas, Panificação e Confeitaria, Carne e Frutos do Mar, Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD Milhões).

| Ácido Cítrico |

| Ácido Fosfórico |

| Ácido Lático |

| Ácido Acético |

| Outros Ácidos (Tartárico, Fumárico, Málico, etc.) |

| Bebidas |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Carne e Frutos do Mar |

| Outros (Molhos, Temperos e Condimentos, Nutrição Infantil e Clínica, etc.) |

| Por Tipo de Ingrediente | Ácido Cítrico |

| Ácido Fosfórico | |

| Ácido Lático | |

| Ácido Acético | |

| Outros Ácidos (Tartárico, Fumárico, Málico, etc.) | |

| Por Aplicação | Bebidas |

| Laticínios e Sobremesas Congeladas | |

| Panificação e Confeitaria | |

| Carne e Frutos do Mar | |

| Outros (Molhos, Temperos e Condimentos, Nutrição Infantil e Clínica, etc.) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de acidulantes do Egito?

O mercado é avaliado em USD 57,31 milhões em 2026.

Qual acidulante detém a maior participação no Egito?

O ácido cítrico lidera com 44,66% de participação na receita em 2025.

Qual segmento está crescendo mais rapidamente para acidulantes no Egito?

O ácido lático está expandindo a uma CAGR de 8,29% até 2031 devido aos mandatos de prazo de validade para carnes e laticínios.

O que impulsiona a demanda de acidulantes na panificação e confeitaria?

O mercado de panificação e confeitaria deve crescer a uma CAGR de 8,06% até 2031, sustentado pela crescente demanda dos consumidores por sabores ácidos e prazo de validade aprimorado, impulsionando a adoção dos ácidos cítrico e málico.

Página atualizada pela última vez em: