Tamanho e Participação do Mercado de Radar de Penetração no Solo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

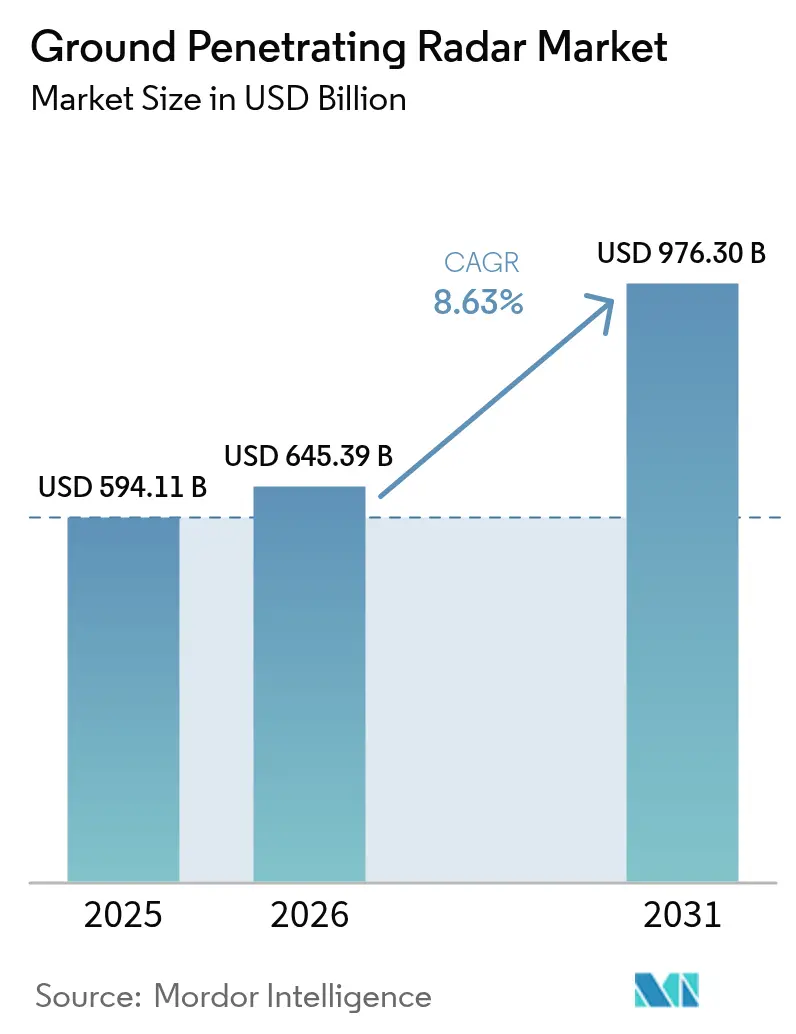

| Tamanho do Mercado (2026) | 645.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 976.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Radar de Penetração no Solo por Mordor Intelligence

O tamanho do mercado de radar de penetração no solo em 2026 é estimado em USD 645,39 bilhões, crescendo a partir do valor de 2025 de USD 594,11 bilhões com projeções para 2031 mostrando USD 976,3 bilhões, crescendo a um CAGR de 8,63% no período 2026-2031. A crescente demanda por mapeamento subsuperficial não invasivo, padrões obrigatórios de localização de utilidades e a rápida integração de IA estão transformando os dados de radar em insights de manutenção preditiva que reduzem o tempo de inatividade e os custos de reparo. Soluções montadas em VANTs ampliam o alcance de levantamentos em terrenos perigosos, enquanto matrizes de antenas de alta frequência abrem oportunidades em imageamento de concreto e aplicações forenses. A harmonização regulatória na América do Norte e na UE encurta os ciclos de aprovação de produtos, e os crescentes investimentos em infraestrutura na Ásia aceleram a adoção. A intensidade competitiva está aumentando à medida que novos entrantes centrados em software desafiam os líderes de hardware estabelecidos ao vincular fluxos de GPR em tempo real a plataformas de gêmeos digitais.

Principais Conclusões do Relatório

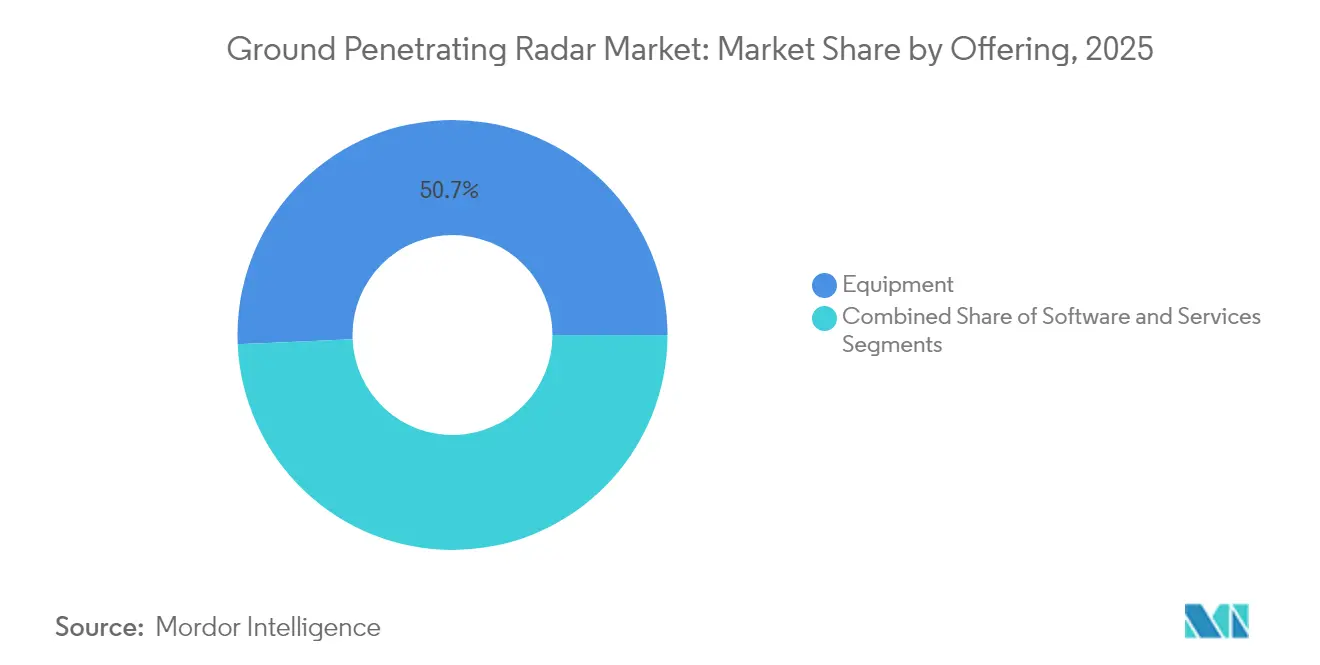

- Por oferta, os equipamentos comandaram 50,68% da participação do mercado de radar de penetração no solo em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 9,05% até 2031.

- Por tipo de produto, os sistemas em carrinho lideraram com 50,68% de participação na receita em 2025; as unidades montadas em VANT têm projeção de expansão a um CAGR de 10,9% até 2031.

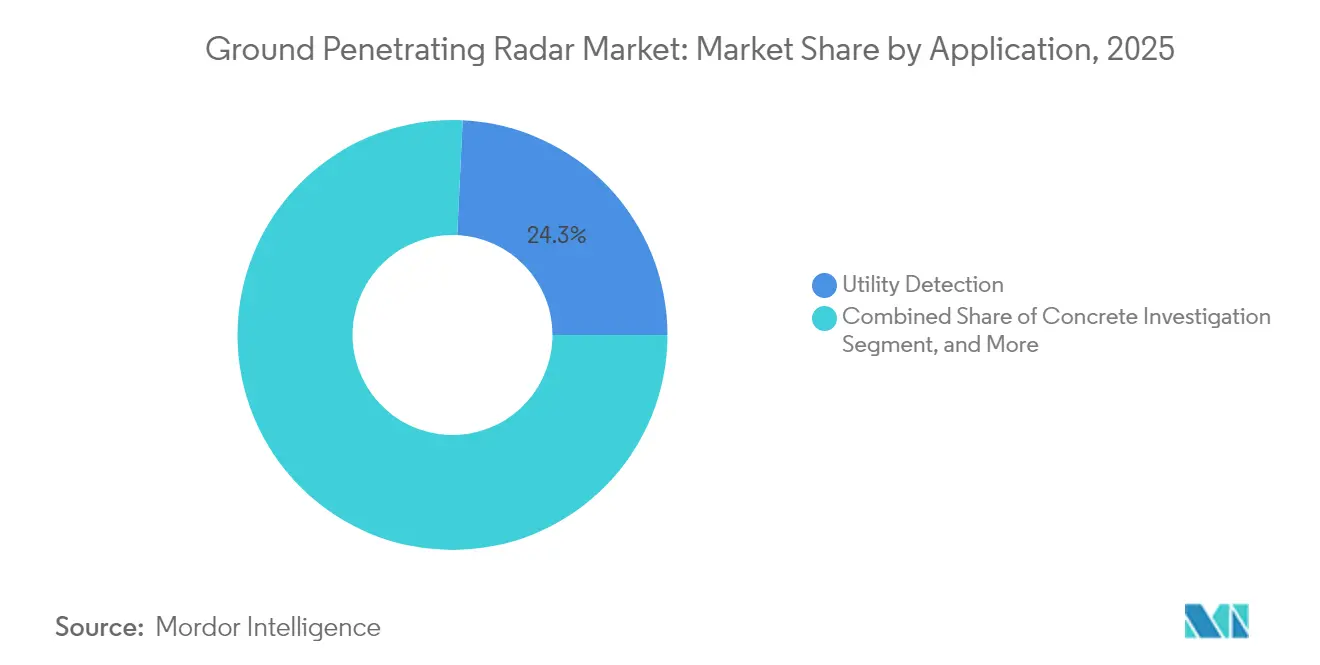

- Por aplicação, a detecção de utilidades representou 24,25% do tamanho do mercado de radar de penetração no solo em 2025; os usos militares e de aplicação da lei estão avançando a um CAGR de 9,95% até 2031.

- Por setor de usuário final, construção e infraestrutura permaneceu o maior segmento consumidor em 2025, enquanto a defesa é o segmento de crescimento mais rápido ao longo do horizonte de previsão.

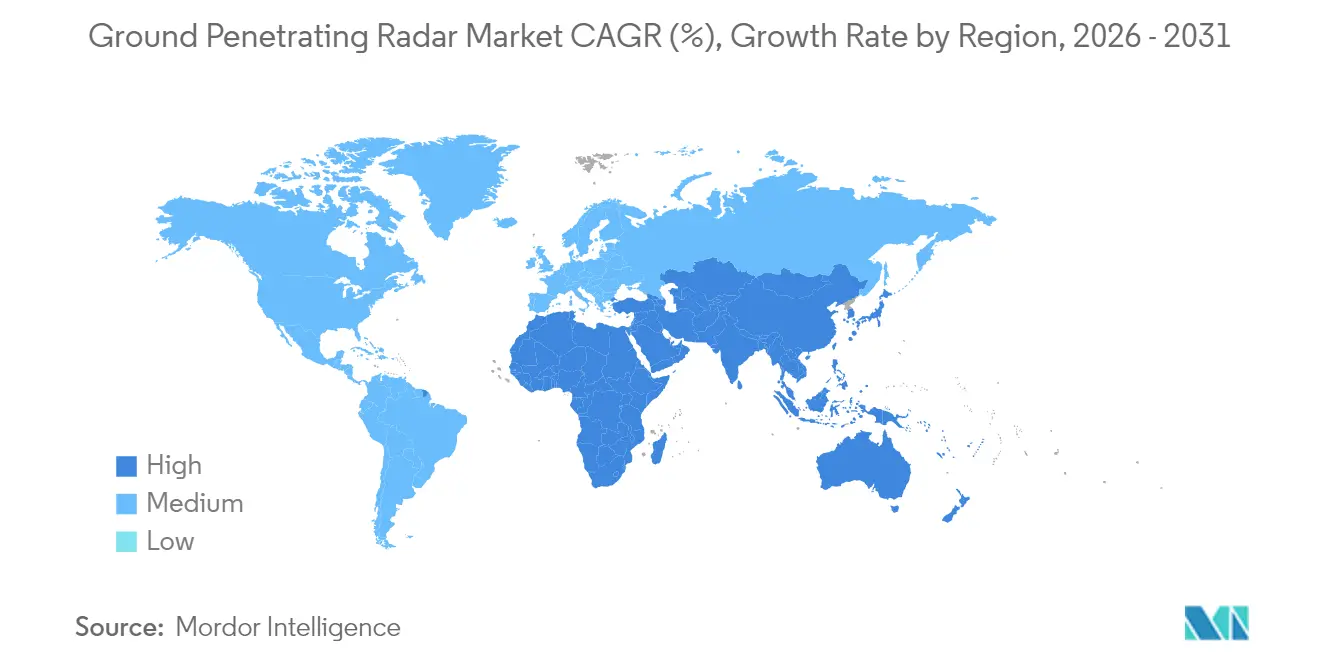

- A América do Norte dominou geograficamente com uma participação de 33,45% em 2025; a Ásia-Pacífico exibe o CAGR regional mais rápido de 8,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Radar de Penetração no Solo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida de corredores de transporte subterrâneo urbano | +1.80% | Ásia-Pacífico, com repercussão no Oriente Médio | Médio prazo (2-4 anos) |

| Padrões obrigatórios de mapeamento de utilidades subterrâneas | +1.20% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção crescente de matrizes de antenas de alta frequência para imageamento de concreto | +0.90% | Global, mercados desenvolvidos | Médio prazo (2-4 anos) |

| Integração de GPR com plataformas de análise de dados habilitadas por IA | +1.50% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente por mapeamento subsuperficial não invasivo em projetos de energia renovável | +0.70% | Global, corredores eólicos e solares | Longo prazo (≥ 4 anos) |

| Implantação crescente de GPR montado em VANT em terrenos remotos e perigosos | +1.10% | Global, mineração e defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Corredores de Transporte Subterrâneo Urbano na Ásia

A expansão do metrô na Ásia, de Pequim a Jacarta, está impulsionando compras sustentadas de carrinhos de GPR conectados em rede que integram feeds de radar ao vivo com painéis BIM. Os empreiteiros utilizam varreduras contínuas para guiar máquinas de perfuração de túneis e evitar agrupamentos densos de utilidades, reduzindo o risco de impacto e os atrasos no cronograma. Os testes TruewaveGPR da ESA registraram levantamentos 50% mais rápidos após a incorporação de telemetria GNSS e IMU. [1]Agência Espacial Europeia, "TruewaveGPR | ESA Space Solutions," business.esa.int Os estímulos governamentais para infraestrutura resiliente ao clima sustentam ainda mais a demanda por equipamentos ao longo de vários anos.

Padrões Obrigatórios de Mapeamento de Utilidades Subterrâneas na América do Norte e na Europa

O código de melhores práticas da Common Ground Alliance agora obriga a verificação eletromagnética antes de cada escavação, impulsionando renovações constantes de frota entre localizadores e empreiteiros civis. A harmonização de banda ultralarga da UE oferece janelas de frequência uniformes que simplificam a logística de equipamentos transfronteiriços e reduzem os custos de certificação. [2]União Europeia, "Dispositivos de Curto Alcance… Equipamentos de Banda Ultralarga," eur-lex.europa.eu

Adoção Crescente de Matrizes de Antenas de Alta Frequência para Imageamento de Concreto

Grades de antenas com resolução milimétrica detectam corrosão de armaduras e vazios antes que o lascamento apareça. Unidades portáteis pareadas com smartphones que utilizam ajuste de curva hiperbólica atingem erros de profundidade abaixo de 3 mm em testes laboratoriais. [3]Wei Huang et al., "Estimativa de Profundidade com Precisão Milimétrica em Concreto…," pmc.ncbi.nlm.nih.gov Os proprietários de ativos civis incorporam cada vez mais varreduras periódicas de concreto em planos de manutenção preventiva.

Integração de GPR com Plataformas de Análise de Dados Habilitadas por IA

Classificadores de aprendizado de máquina agora analisam traços brutos para separar camadas de solo, utilidades e anomalias com precisão acima de 88% em ambientes controlados. [4]Hong Xu et al., "Classificação de Camadas de Rocha…," doi.org Os vínculos com gêmeos digitais permitem que os gestores de instalações sobreponham as saídas de radar em modelos de ativos 3D, viabilizando fluxos de trabalho de manutenção baseada em condição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de sistemas avançados de GPR | -1.00% | Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Ecossistema de aluguel limitado para equipamentos de GPR | -0.40% | Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Atenuação de sinal em solos de alta condutividade | -0.80% | Global, zonas ricas em argila e salinas | Longo prazo (≥ 4 anos) |

| Escassez de intérpretes qualificados de dados de GPR | -1.10% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Ecossistema de Aluguel Limitado em Economias Emergentes

Sistemas de grau industrial com processadores de IA são comercializados bem acima de USD 100.000, uma barreira para pequenos empreiteiros. Frotas de aluguel escassas na África e em partes da América Latina limitam a adoção baseada em projetos.

Atenuação de Sinal em Solos de Alta Condutividade Limitando a Precisão de Profundidade

A argila rica em umidade aumenta as perdas dielétricas e reduz o alcance efetivo; a precisão de detecção cai acentuadamente quando o teor de água ultrapassa 25%. A compensação por frequência escalonada ajuda, mas não pode superar os limites eletromagnéticos fundamentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Dominância dos Equipamentos Impulsiona a Inovação em Hardware

O segmento de equipamentos controlou 50,68% do mercado de radar de penetração no solo em 2025, sublinhando o papel intensivo em capital do hardware de transmissão e recepção nos fluxos de trabalho de levantamento. Os adotantes atualizam para matrizes multicanal que aumentam a velocidade de cobertura sem sacrificar a resolução de profundidade. Os serviços, expandindo-se a um CAGR de 9,05%, atraem proprietários de projetos que buscam modelos OPEX e interpretação de dados turnkey. À medida que os módulos de IA migram para processadores de borda dentro das unidades de controle, os fornecedores agrupam assinaturas de análise com hardware para construir receita recorrente.

O crescimento dos serviços também reflete uma lacuna crescente de competências; a interpretação de assinaturas de radar complexas agora combina geofísica com ciência de dados. Operadores de frota especializados em pós-processamento vendem varreduras de resposta rápida para proprietários de infraestrutura que carecem de expertise interna. Fornecedores exclusivos de software exploram essa mudança, alimentando traços classificados em redes neurais hospedadas na nuvem que entregam seleções automáticas de camadas e etiquetas de objetos em minutos.

Por Tipo de Produto: Sistemas em Carrinho Lideram Enquanto VANTs Aceleram

As plataformas em carrinho detiveram 41,35% da receita em 2025 ao combinar acoplamento total ao solo com manuseio ergonômico, uma fórmula ideal para localização de utilidades e levantamentos de pavimento. Os painéis analíticos transformam traços ao vivo em fatias de profundidade codificadas por cores visualizáveis no local. As cargas úteis de VANT, embora menores, estão escalando mais rapidamente a um CAGR de 10,9%. Empresas de mineração voam com radar sob drones de asa rotativa para mapear caminhos de infiltração em barragens de rejeitos, enquanto equipes de defesa usam variantes de asa fixa para varreduras de túneis de fronteira. Apesar de antenas mais leves limitarem a penetração em comparação com os carrinhos, a demanda cresce onde o acesso ao solo é restrito ou perigoso.

Conceitos híbridos estão emergindo: trenós destacáveis que se encaixam em um arnês de drone para transporte e depois giram para varredura com rodas uma vez no local. Essa modularidade prolonga a autonomia de voo e mantém a capacidade de profundidade, sugerindo uma futura convergência de designs aéreos e terrestres.

Por Componente: Unidades de Controle Impulsionam a Complexidade de Integração

As unidades de controle modernas incorporam receptores GNSS, sensores inerciais e aceleradores de IA que filtram interferências em tempo real. Os fornecedores anunciam precisão de posicionamento em nível centimétrico mesmo sob dossel arbóreo denso ao fundir correções de deriva de IMU. A inovação em antenas centra-se em lentes de metamateriais e matrizes de fase que aguçam o foco do feixe, enquanto pacotes leves de íons de lítio estendem os tempos de missão de VANT acima de 30 minutos. A comunicação entre componentes agora utiliza Ethernet industrial, facilitando a integração com redes de campo e servidores em nuvem.

Os gastos em P&D se concentram em transmissores definidos por software capazes de varrer de 100 MHz a 3 GHz em tempo real, adaptando pilhas de frequência à geologia. Essa adaptabilidade reduz os requisitos de múltiplas passagens e diminui os custos de levantamento por quilômetro.

Por Faixa de Frequência: Sub-500 MHz Domina as Aplicações de Penetração Profunda

Os equipamentos sub-500 MHz permanecem indispensáveis para sondagem geológica e corredores de tubulações de grande diâmetro, onde o alcance profundo supera o detalhamento fino. A faixa de 500 a 1000 MHz equilibra penetração e resolução para localização de utilidades, suportando a maioria das ordens de serviço municipais. Frequências acima de 1000 MHz prosperam no imageamento de concreto e trabalhos forenses, mapeando grades de armaduras e vazios com clareza milimétrica. Unidades de modo duplo podem alternar faixas durante o levantamento, produzindo um único cubo de dados costurado que combina camadas de profundidade e resolução.

Testes laboratoriais em protótipos de frequência escalonada registram melhorias na relação sinal-ruído acima de 3 dB, sinalizando um futuro em que a agilidade de frequência se torna padrão nos modelos principais.

Por Aplicação: Detecção de Utilidades Lidera em Meio à Aceleração Militar

A detecção de utilidades preservou 24,25% de participação do tamanho do mercado de radar de penetração no solo em 2025, à medida que as cidades aplicam leis de segurança em escavações. Os traços de radar alimentam camadas de SIG que os proprietários de ativos atualizam em tempo real, reduzindo os custos de impactos não planejados. A demanda militar e de aplicação da lei, crescendo a um CAGR de 9,95%, abrange a busca de túneis, o mapeamento de artefatos explosivos não detonados e a segurança de perímetro. A investigação de concreto e as auditorias de ativos de transporte completam o trabalho recorrente constante.

Arqueólogos e cientistas ambientais adicionam volume de nicho ao escanear sítios de patrimônio e mapear plumas de contaminantes. Estudos de caso nos Emirados Árabes Unidos mostraram o radar delineando fundações de pedra enterradas com mínima perturbação do sítio.

Por Setor de Usuário Final: Dominância da Construção em Meio à Aceleração da Defesa

As empresas de construção ancoram as vendas de sistemas, incorporando varreduras de radar em avaliações de risco pré-licitação, planejamento de cravação de estacas e pacotes de entrega de ativos. As aquisições de defesa ganham ritmo à medida que as agências financiam matrizes embarcadas em drones para patrulhas de fronteira e desminagem humanitária, áreas onde os tradicionais detectores de metais portáteis têm dificuldades. As EPCs de energia renovável formam um grupo crescente; as máquinas de valas de parques eólicos verificam corredores de cabos com radar antes da perfuração sem valas.

Análise Geográfica

A América do Norte liderou com 33,45% da receita em 2025 graças às rigorosas regras da Common Ground Alliance que exigem verificação subsuperficial e aos ciclos constantes de substituição entre operadores de frota. As subvenções de infraestrutura apoiadas pelo Estado que cobrem banda larga, plantas de veículos elétricos e atualizações de rede garantem um pipeline profundo de projetos de varredura. Os fornecedores regionais combinam radar com software de IA para exportar ofertas turnkey globalmente.

A Ásia-Pacífico registra o maior CAGR regional de 8,7%. As mega linhas de metrô na China, Índia e Sudeste Asiático exigem monitoramento de radar 24 horas por dia, 7 dias por semana durante as escavações. Os programas de cidades inteligentes integram as saídas de radar em gêmeos digitais de corredores de utilidades subterrâneas, orientando as equipes de manutenção de forma proativa. O Japão e a Coreia do Sul lideram as matrizes baseadas em drones para rotas de montanha propensas a deslizamentos de terra, impulsionando a adoção antecipada de tecnologia de antenas leves.

A Europa mantém demanda saudável sob regulamentações UWB harmonizadas que simplificam os fluxos de trabalho de certificação. Os gestores de sítios de patrimônio na Itália e na Grécia implantam equipamentos de alta frequência para auditar fundações de catedrais sem perfurar núcleos. Os contratos de sensores de defesa aumentaram em 2025 à medida que as tensões regionais levaram a maiores orçamentos de contramedidas, beneficiando os fornecedores de altímetros de radar e cargas úteis de guerra eletrônica.

A América Latina, o Oriente Médio e a África permanecem subpenetrados, mas ricos em oportunidades. A expansão da rede elétrica do Brasil e os gigaprojetos da Arábia Saudita, por exemplo, incluem alocações consideráveis para mapeamento de utilidades subterrâneas. A restrição permanece na acessibilidade dos equipamentos e na disponibilidade de intérpretes, estimulando o interesse em modelos de serviço de pagamento por varredura.

Cenário Competitivo

O mercado de radar de penetração no solo apresenta fragmentação moderada. Inovadores de longa data como a Geophysical Survey Systems Inc. aproveitam cinco décadas de propriedade intelectual em antenas e redes robustas de distribuidores para defender sua participação. A mudança da Trimble em direção a software e receita recorrente resultou em 62% de mix de assinaturas em uma base de vendas de USD 3,2 bilhões, sublinhando a mudança do pool de lucros em direção à análise. A Leica Geosystems integrou sensores de múltiplas matrizes com painéis em nuvem para acelerar a entrega de mapas de utilidades.

Os desafiantes emergentes focam em fluxos de trabalho com IA em primeiro lugar: protótipos de transceptores móveis distribuídos da Universidade de Michigan permitem imageamento de 360 graus sem reposicionamento do operador. Várias startups agrupam mecanismos de interpretação SaaS com antenas de baixo custo, reduzindo as barreiras de entrada para pequenos empreiteiros. A intensidade da corrida de patentes centra-se em matrizes de fase, lentes de metamateriais e filtros de interferência baseados em redes neurais.

Os movimentos estratégicos em 2024-2025 incluíram alianças OEM de serviços, parcerias de carga útil para drones e aquisições no setor de defesa. A Chemring expandiu a produção de altímetros de radar miniaturizados após registrar GBP 26 milhões (USD 35,78 milhões) em novos pedidos, visando vendas anuais próximas de GBP 800 milhões (USD 1.100,89 milhões) até 2030. No geral, as empresas capazes de integrar confiabilidade de hardware com análise em tempo real e conectividade em nuvem estão posicionadas para capturar a próxima onda de crescimento.

Líderes do Setor de Radar de Penetração no Solo

-

IDS Georadar

-

Sensors & Software Inc.

-

Chemring Group

-

Geophysical Survey Systems, Inc. (GSSI)

-

Guideline Geo AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Chemring Group PLC reportou uma carteira de pedidos de GBP 1.351 milhões (USD 1.859,12 milhões) com um contrato de GBP 26 milhões (USD 35,78 milhões) para sistemas de Altímetro de Radar Miniaturizado, apoiando sua expansão em Sensores e Informação.

- Dezembro de 2024: A Trimble Inc. delineou um mercado endereçável de USD 72 bilhões em seu Dia do Investidor, priorizando a transformação digital orientada por IA para sistemas de campo.

- Novembro de 2024: A Agência Espacial Europeia validou o TruewaveGPR, demonstrando levantamentos ferroviários 50% mais rápidos em parceria com a Balfour Beatty e a Network Rail.

- Outubro de 2024: A Chemring Group PLC registrou GBP 638 milhões (USD 877,96 milhões) em pedidos no exercício fiscal de 2024, impulsionados por contratos de contramedidas e sensores.

Escopo do Relatório Global do Mercado de Radar de Penetração no Solo

O escopo do estudo do mercado de sistemas de radar de penetração no solo é limitado às soluções oferecidas pelos principais players, incluindo fornecedores de equipamentos, serviços e soluções integradas para uma ampla gama de setores globalmente. Os serviços pós-venda não são considerados para a estimativa de mercado.

| Equipamentos |

| Software |

| Serviços |

| GPR Portátil |

| GPR em Carrinho |

| GPR Montado em Veículo |

| GPR Montado em VANT/Drone |

| Unidade de Controle |

| Antena |

| Fonte de Alimentação |

| < 500 MHz |

| 500 - 1000 MHz |

| > 1000 MHz |

| Detecção de Utilidades |

| Investigação de Concreto |

| Inspeção Municipal |

| Forense e Arqueologia |

| Infraestrutura de Transporte |

| Geotécnica e Meio Ambiente |

| Inspeção em Desastres |

| Aplicação da Lei e Militar |

| Construção e Infraestrutura |

| Petróleo e Gás / Mineração |

| Meio Ambiente e Agricultura |

| Defesa e Segurança |

| Acadêmico e Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Nigéria | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Oferta | Equipamentos | |

| Software | ||

| Serviços | ||

| Por Tipo de Produto | GPR Portátil | |

| GPR em Carrinho | ||

| GPR Montado em Veículo | ||

| GPR Montado em VANT/Drone | ||

| Por Componente | Unidade de Controle | |

| Antena | ||

| Fonte de Alimentação | ||

| Por Faixa de Frequência | < 500 MHz | |

| 500 - 1000 MHz | ||

| > 1000 MHz | ||

| Por Aplicação | Detecção de Utilidades | |

| Investigação de Concreto | ||

| Inspeção Municipal | ||

| Forense e Arqueologia | ||

| Infraestrutura de Transporte | ||

| Geotécnica e Meio Ambiente | ||

| Inspeção em Desastres | ||

| Aplicação da Lei e Militar | ||

| Por Setor de Usuário Final | Construção e Infraestrutura | |

| Petróleo e Gás / Mineração | ||

| Meio Ambiente e Agricultura | ||

| Defesa e Segurança | ||

| Acadêmico e Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Nigéria | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de radar de penetração no solo?

O mercado de radar de penetração no solo é avaliado em USD 645,39 bilhões em 2026.

Com que rapidez o mercado de radar de penetração no solo crescerá até 2031?

O mercado tem previsão de expansão a um CAGR de 8,63%, atingindo aproximadamente USD 976,3 bilhões até 2031.

Qual segmento detém a maior participação do mercado de radar de penetração no solo?

Os equipamentos lideram com 50,68% de participação na receita em 2025.

Por que os sistemas de GPR montados em VANT estão ganhando força?

Eles permitem levantamentos em áreas perigosas ou inacessíveis e têm projeção de crescimento a um CAGR de 10,9%.

Qual é o principal impulsionador regulatório na América do Norte?

Os padrões da Common Ground Alliance exigem verificação eletromagnética de utilidades antes de cada escavação.

Qual região tem expectativa de registrar o crescimento mais rápido?

A Ásia-Pacífico, impulsionada pela rápida construção de metrôs e projetos de cidades inteligentes, tem projeção de crescimento a um CAGR de 8,7%.

Página atualizada pela última vez em: